Курсовая работа

на тему: «Состав и структура государственных расходов и доходов»

Рыночное хозяйство предполагает функционирование денежных отношений. Их сфера огромна. Они обслуживают товарные сделки, взаимоотношения предприятий друг с другом, с банками и иными коммерческими структурами, работников предприятий с работодателями. Кроме того, все коммерческие и государственные организации, а также их работники втянуты в круг денежных отношений с государством и его институтами. Финансы занимают важнейший сектор денежных отношений, связанный с накоплением и использованием денежных ресурсов (фондов) в рыночных хозяйствах.

Финансовые отношения многообразны, поскольку существует множество субъектов рынка, каждому из которых нужны денежные средства для решения своих хозяйственных задач. Однако в этом многообразии движения денежных ресурсов формируется определенная соподчиненность и взаимозависимость их друг от друга. К примеру, государственная казна может постоянно пополняться, если финансы предприятий характеризуются рентабельностью и поэтому могут обеспечить оплату налогов. И напротив, финансы предприятий во многом зависят от того, каким образом государство будет использовать свои денежные ресурсы, даст ли оно крупный заказ на продукцию предприятия, сможет ли оно применить стимулы для развития производства и т.д. Взаимозависимость различных элементов финансовых отношений формирует их в финансовую систему.

Финансовую систему представляют бюджеты различных организаций. Главным из них является государственный бюджет.

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

Денежные доходы предприятия и финансовые результаты их хозяйственной ...

... цель курсовой работы это всестороннее и полное раскрытие темы: денежные доходы предприятия и практический анализ финансовых результатов на примере действующего предприятия. Для раскрытия темы курсовой работы ставятся ... и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции. 2. Формирование показателей ...

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета).

Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефици́т (или дефицит бюджета).

Актуальность выбранной темы обусловлена тем, что государственные финансы — важнейшая часть финансовых отношений общества. Они связаны с формированием и использованием государственных денежных фондов.

Несмотря на непростую экономическую ситуацию в Казахстане, основные показатели государственного бюджета за 2008 год, включая республиканский бюджет за прошедший год исполнены, все бюджетные программы своевременно профинансированы для достижения поставленных целей и задач.

Цель курсовой работы – исследовать состав и структуру доходов и расходов государственного бюджета.

В соответствии с целью были поставлены следующие задачи курсовой работы:

- исследовать сущность государственных доходов и расходов;

- проанализировать доходную и расходную части государственного бюджета Республики Казахстан за ряд лет;

- рассмотреть понятие бюджетного дефицита и проанализировать данные по бюджетному дефициту Казахстана;

- изучить основные перспективные направления формирования и использования государственного бюджета Республики Казахстан.

Теоретической и методологической основой для написания курсовой работы послужили законодательные акты Республики Казахстан, труды отечественных и зарубежных ученых в области государственных финансов и государственного бюджетирования, а также материалы периодической печати и информационные публикации с веб-ресурсов министерств Республики Казахстан.

1.1 Сущность государственных доходов и расходов

Государственные финансы (доходы и расходы) — важнейшая часть финансовых отношений общества. Они связаны с формированием и использованием государственных денежных фондов. Сущность государственных доходов и расходов невозможно раскрыть без определения сущности государственного бюджета, потому что именно в виде бюджета сбалансированы государственные доходы и расходы.

В огромном многообразии финансовых связей можно выделить обособленные сферы, отличающиеся отдельными общими чертами. Так, особую область стоимостного распределения валового общественного продукта образуют финансовые отношения, складывающиеся у государства с хозяйствующими субъектами и населением. Этим отношениям присуще то общее, что возникают они в распределительном процессе, непременным участником которого является государство, и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общественных потребностей. Данная совокупность финансовых отношений составляет экономическое содержание понятия, носящего название «государственный бюджет» .

Государственный бюджет как совокупность экономических отношений имеет объективный характер. Его существование в качестве самостоятельной сферы распределения объективно предопределено самим общественным производством, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота в масштабах всего национального хозяйства, для обеспечения функционирования экономики в целом. Существование специфической бюджетной сферы стоимостного распределения обусловлено также природой и функциями государства. Государство нуждается в централизованных средствах; для финансирования приоритетных отраслей, для проведения социально-культурных мероприятий в масштабах всего общества решения задач оборонного характера, покрытия общих издержек государственного управления. Таким образом, существование государственного бюджета отнюдь не результат субъективного желания (воли) людей, а объективная необходимость, обусловленная потребностями расширенного воспроизводства, природой и функциями государства.

Государственное регулирование денежного оборота

... ЦЕЛИ И ЗАДАЧИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ДЕНЕЖНОГО ОБОРОТА 1.1 ПОНЯТИЕ ДЕНЕЖНОГО ОБОРОТА Денежный оборот - это экономический показатель, который необоснованно вытесняется новыми, более современными, например, денежными потоками. В частности, определение денежного оборота отсутствует в целом ряде экономических и финансово-кредитных словарей и ...

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования.

Благодаря финансовой централизации денежные средства сосредоточиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства.

Таким образом, как особая часть стоимостного распределения государственный бюджет выполняет специфическое общественное назначение — служит удовлетворению общегосударственных потребностей. Являясь экономической формой существования объективных распределительных отношений, выполняя специфическое общественное назначение, государственный бюджет выступает в качестве экономической категории.

Государственному бюджету как определенной совокупности финансовых отношений присущи, прежде всего, те же черты, которые отличают категорию финансов в целом: бюджетные отношения имеют распределительный характер, осуществляются всегда в денежной форме, сопровождаются формированием и использованием целевых денежных фондов. Вместе с тем бюджетным отношениям присуща определенная специфика, которая, однако, не выходит за рамки общих с финансами черт. Государственный бюджет как специфическая сфера стоимостного распределения характеризуется следующими чертами:

1) представляет особую экономическую форму распределительных отношений, связанную с обособлением части стоимости валового общественного продукта у государства и ее использованием на удовлетворение общественных потребностей;

2) предназначены для перераспределения стоимости между отраслями национального хозяйства, территориями, секторами экономики, сферами общественной деятельности в отличие от финансов материального производства, опосредствующих процесс создания и производительного потребления стоимости, и финансов непроизводственной сферы, обслуживающих потребление стоимости;

3) выражает такую стадию стоимостного распределения, которая непосредственно не связана с движением общественного продукта в его товарной форме и осуществляется в известном отрыве от нее, в то время как в материальном производстве и непроизводственной сфере финансовые отношения тесно переплетаются с товарно-денежными отношениями .

Государственный бюджет и государственный долг

... понятие государственного долга и его динамику. 1) Сущность государственного бюджета и государственного долга. 1.1 Характеристика отдельных уровней бюджетной системы. Государственный бюджет (госбюджет) - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функции государства и ...

Государственный бюджет, как и любая другая экономическая категория, выражает производственные отношения и имеет соответствующее им материально-вещественное воплощение: бюджетные отношения материализуются (овеществляются) в централизованном фонде денежных средств государства — в бюджетном фонде. В результате этого реальные экономические (распределительные) процессы, происходящие в обществе, получают свое выражение в потоках мобилизуемых и используемых государством денежных средств. Бюджетный фонд — это объективно обусловленная экономическая форма движения той части общественного продукта и национального дохода, которая прошла известные стадии стоимостного распределения и поступила государству для удовлетворения потребностей по расширенному воспроизводству, социально-культурному обслуживанию населения, обороне и управлению. Формирование и использование бюджетного фонда выражают процесс движения стоимости в связи с ее распределением и перераспределением.

Как экономическая категория государственный бюджет выражает денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства, а его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Государственный бюджет как экономическая категория выполняет функции, соответствующие категории финансов в целом — распределительную и контрольную. Действие данных функций определяется рассмотренной спецификой бюджетных отношений. Вместе с тем, как основное звено государственных финансов, государственный бюджет в рамках распределительной функции выполняет характерные подфункции, как-то: размещения (ресурсов), перераспределительную, стабилизации.

Бюджет воздействует на экономику через бюджетный механизм. В этом проявляется роль бюджета как инструмента влияния на экономику в целом. Бюджетный механизм — это совокупность форм и методов образования и использования централизованного фонда денежных средств государства. Регулирование экономики осуществляется путем установления количественных размеров централизованного фонда денежных средств, регламентации форм и методов его образования и использования, перераспределения финансовых ресурсов в процессе становления и исполнения бюджета .

Разнообразие форм собственности предполагает прогнозно-плановое ведение хозяйства, что предопределяет такую же форму функционирования бюджетных отношений. Стабильный характер бюджетных связей, плановая форма движения централизованного фонда денежных средств государства приводят к тому, что бюджетные связи отражаются в соответствующем финансовом документе — основном финансовом плане страны. В нем предусмотрены те распределительные процессы, которые составляют экономическое содержание бюджета; специфические статьи доходов и расходов основного финансового плана показывают источники формирования и направления использования централизованного фонда денежных средств государства. Основной финансовый план является продуктом плановой деятельности государства; в нем выражена воля государства, отражающего интересы всех членов общества. Показатели основного финансового плана страны подлежат безусловному выполнению в соответствии с ежегодно принимаемым Парламентом республики Законом «О республиканском бюджете».

Курсовая Государственное регулирование цен и доходов

... регулирование цен и таможенных тарифов во внешнеэкономической деятельности. Глава 1. Теоретические основы государственного регулирования цен и доходов 1.1. Экономическая роль государства: исторический аспект Современная экономика представляет синтез рыночного механизма и элементов государственного регулирования. Формы деятельности и объем деятельности государства ...

Таким образом, многообразие понятия «государственный бюджет» сводится к его трактованию в следующих составляющих:

- как относительно самостоятельная экономическая категория;

- как централизованный фонд денежных средств государства;

- как инструмент воздействия на экономику (через бюджетный механизм);

- как основной финансовый план государства;

- как юридический закон, положения которого обязательны для выполнения всеми участниками отношений и членами общества.

Роль государственного бюджета в общественном воспроизводстве определяется в первую очередь тем, что с помощью государственного бюджета (расходной части) распределяется и перераспределяется около 30% национального дохода, 20% — валового внутреннего продукта, 10% — валового общественного продукта. Он распределяет денежные средства между различными отраслями национального хозяйства, секторами производства, сферами общественной деятельности, экономическими районами и территориями страны.

Государственный бюджет активно воздействует на экономику в целом, так как он выступает в качестве бюджета всего национального хозяйства. Большую роль играет государственный бюджет в сфере материального производства, выступая в качестве стимулятора его роста. Средства бюджета используются для обеспечения как индивидуального (в рамках отдельных предприятий), так и общественного (в масштабе всего национального хозяйства) кругооборота фондов. Бюджетное финансирование капитальных вложений и оборотных средств на действующих и вновь вводимых предприятиях, обеспечение других расходов позволяет бюджету включаться в индивидуальный кругооборот фондов на отдельных предприятиях, способствуя его бесперебойности и равномерности.

Под государственными доходами понимается система экономических отношений, в процессе которых образуется совокупность средств, поступающих в собственность государства для создания материальной базы его функционирования.

Доходы — сложная экономическая категория, которая действует в тесном взаимодействии с финансами. Доход — это результат определенной деятельности, связанной с затратами средств (независимо от времени их осуществления).

Доходы являются результатом производства, коммерческой, посреднической, иной целенаправленной деятельности и возникают на стадии распределения вновь созданного продукта и услуг. Диалектика доходов состоит в том, что они могут иметь промежуточный характер, то есть после своего формирования вступают в новый этап распределения, или могут служить в качестве конечных доходов, переходя в новую стадию воспроизводства — обмен (под конечными доходами понимаются доходы, непосредственно используемые на накопление и потребление).

Промежуточный характер доходов проявляется в том, что доходы одного субъекта хозяйствования формируются за счет расходов другого: например, расходы предпринимательского сектора при уплате подоходного налога являются доходами государства, или расходы государства на социальные цели являются доходами отдельных групп населения.

В результате распределения валового общественного продукта образуются первичные доходы государства, отдельных предприятий, хозяйственных организаций и населения. Первичные доходы подвергаются сложным процессам распределения и перераспределения, в которых важную роль играют финансы. В результате этих процессов образуются фонды денежных средств, и прежде всего государственный бюджет.

Сравнительный анализ налогового мультипликатора и мультипликатора ...

... властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Изменение государственных расходов и налогов оказывает влияние на величину дохода. Наиболее эффективными инструментами фискальной политики являются применение мультипликатора государственных расходов и налогового мультипликатора. Их ...

Посредством финансов изымается часть доходов населения для удовлетворения общегосударственных потребностей; подвергается распределению доход (прибыль) предприятий — одна часть его поступает в бюджет, другая остается на предприятиях и используется на внутрихозяйственные потребности.

Первичные доходы населения перераспределяются также путем оплаты услуг, оказываемых учреждениями непроизводственной сферы деятельности. Эти поступления составляют доходы предприятий непроизводственной сферы (например, бытового обслуживания населения, жилищно-коммунального хозяйства и т.д.).

Таким образом, доходы выступают в качестве самостоятельной экономической категории, выражающей отношения людей по поводу распределения стоимости общественного продукта по субъектам хозяйствования.

Материально-вещественной стороной понятия доходов является определение денежные средства, сосредоточиваемые у государства, хозяйствующих субъектов и населения.

Экономическая природа государственных доходов и их организация обусловлены системой хозяйствования, политической и экономической ролью государства. Для каждой общественно-экономической формации характерна присущая ей система государственных доходов, обусловленная уровнем развития товарно-денежных отношений, способом производства, природой и функциями государства.

Государственные расходы представляют собой денежные издержки, связанные с функционированием государства. Как экономическая категория государственные расходы выражают экономические отношения, связанные с распределением, перераспределением и потреблением части валового общественного продукта в целях развития и совершенствования общественного производства, удовлетворения разнообразных потребностей общества.

Диалектика расходов аналогична рассмотренной в понятии «доходы». Кроме того, она состоит и в том, что понятие «расходы» имеет двойной смысл:

1. Использование денежных средств по их целевому назначению, то есть непосредственную трату денежных средств в процессе обмена. В этом случае в состав расходов включаются расходы предприятий и организаций производственной и непроизводственной сферы, населения, осуществляемые за счет конечных доходов, а валовой общественный продукт распадается на три фонда: фонд возмещения, фонд накопления, фонд потребления.

2. От фактического расходования средств в процессе обмена следует отличать расходы распределительного характера, которые формируются посредством финансов: при использовании общегосударственных фондов и распределении фондов предприятий по их целевому назначению; денежные расходы служат основой формирования конечных доходов всех субъектов хозяйствования.

Эти два аспекта отражают противоречивость и сложность понятия «расходы» при его трансформации в понятие «затраты»: если «расходы» предполагают окончательную трату, потребление (в противоположность «доходу»), то «затраты» означают издержки «в зачет», наперед, в ожидании будущих дохода или прибыли.

В состав государственных расходов входят расходы государственного бюджета, государственных внебюджетных фондов, государственных предприятий и организаций, учреждений производственной и непроизводственной сфер.

Система государственного антикризисного управления в России

... развитие маркетингового управления и маркетинговых исследований. Для государственных органов управления экономическая цель антикризисного управления - обеспечение ... ухудшение платежеспособности населения, снижение уровня реальных доходов населения, нестабильность валютного рынка, рост безработицы, ... и, как следствие, недостаток денежных средств на их счетах, увеличение числа организаций, ...

Положение государственных расходов среди других категорий определяется значением государственной собственности и ролью государства в современных условиях. Государство является собственником средств производства, выступает организатором производственного процесса, участвует в создании и распределении валового общественного продукта и в соответствии со своими функциями и задачами через систему государственных расходов удовлетворяет значительную часть общественных потребностей. Хотя доля государственного сектора в экономике республики за период реформирования резко снизилась, но даже с выполнением программы разгосударствления и приватизации эта доля останется в пределах 30-40% (с учетом природных ресурсов), что соответствует развитым рыночным отношениям. Поэтому категория «государственные расходы» отражает устойчивые экономические отношения и сохраняет свое значение в перспективе.

Роль государственных расходов определяется тем, что преобладающая их часть направляется для производства или обеспечения общественными товарами, благами и услугами населения страны. Расходы на социально-культурные цели, оборону, охрану правопорядка, управление, на продукцию и услуги государственных инфраструктурных предприятий и организаций призваны удовлетворить общие потребности населения в дополнение к обеспечению рыночными товарами и услугами со стороны как государственного, так и рыночного секторов экономики.

Организация государственных расходов достигается посредством их прогнозирования, а также установления строгого порядка их финансирования и использования средств. Поэтому одним из принципов организации государственных расходов является плановость. Государство участвует в распределении и перераспределении валового общественного продукта и национального дохода между производственной и непроизводственной сферами, отраслями, экономическими районами в целях сбалансированного развития национального хозяйства и повышения социального уровня жизни народа. Основным методом планирования государственных расходов является балансовый метод.

Целевой характер финансирования государственных расходов предполагает использование государственных средств на строго определенные мероприятия. Этим обеспечивается достижение пропорций в развитии отдельных отраслей национального хозяйства и регионов, выделение средств в первую очередь на развитие наиболее перспективных и прогрессивных отраслей, определяющих научно-технический прогресс и решение важнейших социальных проблем.

Безвозвратный характер финансирования государственных расходов не требует непосредственного возмещения предоставленных ресурсов (в отличие от кредитного метода).

Предоставление финансовых ресурсов согласно данному принципу в последнее время совмещается с кредитными методами финансирования из государственного бюджета (например через Государственный фонд финансовой поддержки сельского хозяйства) — это повышает эффективность используемых ресурсов.

Финансирование в меру выполнения планов (прогнозов) развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществлении мероприятий в соответствии с прогнозами экономического и социального развития.

Анализ расходов Федерального бюджета

... процесса перераспределения денежных средств, необходимых для выполнения расходных обязательств органов власти всех уровней. Расходы бюджетов (или государственные расходы), за исключением расходов на погашение и ... и инвестиций, повышения эффективности производства. Целью данной работы является анализ расходов бюджета, как одного из инструментов воздействия государства на различные отрасли ...

Соблюдение режима экономии в использовании ресурсов — важный принцип организации государственных расходов, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное и бережливое их использование.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.

1.2 Классификация государственных доходов и расходов

Классификация государственных доходов позволяет глубже понять их экономическую природу, состав и целевую направленность, принципы формирования, то есть всю систему государственных доходов.

В зависимости от организационно-правового оформления форм собственности государственные доходы состоят из:

1) доходов государственных предприятий и организаций;

2) налоговых поступлений частнопредпринимательского сектора;

3) налоговых платежей населения;

4) налоговых поступлений кооперативных и коллективных организаций и предприятий;

5) налоговых поступлений общественных организаций.

В зависимости от сфер создания государственные доходы классифицируются:

1) на доходы, формируемые в сфере материального производства;

2) доходы, образующиеся в непроизводственной сфере.

По финансовому содержанию государственные доходы делятся на:

1) налоговые;

2) неналоговые (средства от разгосударствления и приватизации, доходы от денежно-вещевых лотерей и т.д.).

В случае мобилизации налоговых доходов возможна смена форм собственности.

По методам мобилизации доходы классифицируются на централизованные и децентрализованные.

Отдельные составляющие стоимости валового общественного продукта и национального дохода формируют систему государственных доходов и финансовых ресурсов как правительства, так и хозяйственных единиц, принадлежащих государству. Основное место среди них занимают чистый доход общества в виде чистого дохода государственных предприятий, налога на добавленную стоимость, акцизов, доходов от внешнеэкономической деятельности, отчислений на социальные нужды (в пенсионные фонды).

Сюда относится также сальдо взаимоотношений хозяйственных организаций по регулированию разницы в ценах на сельскохозяйственную продукцию. Данные виды доходов образуются на предприятиях разных форм собственности, по-разному участвуя в распределительном процессе. Если поступления от налога на добавленную стоимость, акцизов, таможенных пошлин целиком передаются в распоряжение государства, то чистый доход государственных предприятий, отчисления на социальное нужды — только частично.

Чистый доход общества выражает стоимость прибавочного продукта в денежной форме, то есть при реализации прибавочный продукт получает форму чистого дохода.

Государственные расходы можно классифицировать следующим образом:

- расходы на финансирование экономики;

- расходы на социально-культурные мероприятия;

- расходы на социальную защиту населения;

- расходы на оборону;

- расходы на управление.

Рассмотрим подробнее.

1. Расходы на финансирование экономики представляют собой денежные средства, направляемые на создание условий для постоянного роста объемов производства и повышения его эффективности. К ним относятся:

- капитальные вложения,

- ремонт основных фондов,

- прирост оборотных средств,

- создание материальных резервов,

- образование специальных фондов и фондов целевого финансирования.

Главное место в расходах на экономику занимают капитальные вложения — совокупность затрат материальных, трудовых и денежных ресурсов, направляемых на расширенное воспроизводство основных фондов всех отраслей национального хозяйства. В состав капитальных вложений включаются затраты:

1) на строительно-монтажные работы;

2) приобретение оборудования, инструмента, инвентаря;

3) прочие капитальные работы и затраты (проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению и т.д.);

4) затраты на подготовку кадров для вновь строящихся предприятий.

Государственные резервы — создаваемые государством запасы важнейших видов сырья, материалов, топлива, некоторых видов машин и оборудования, зерна, продовольственных товаров, продукции, предназначенной для нужд обороны. Государственные резервы составляют особый централизованный фонд государства, постоянно восстанавливаемый и пополняемый; расходование государственных резервов допускается в исключительных случаях и только по особым постановлениям и решениям правительства. Государственные резервы образуются за счет средств государственного бюджета.

2. Расходы на социально-культурные мероприятия. Учреждения образования привлекают внебюджетные средства и ресурсы, в том числе валютные, за счет предоставления платных образовательных услуг; часть средств предоставляют предприятия в организации — спонсоры.

С 1999 г. применяется новый механизм финансирования высшего образования на основе грантов и кредитов; в первом случае средства выделяются безвозмездно за счет госбюджета для подготовки специалистов нужного профиля, во втором — за счет долгосрочного кредита обучающимся со стороны коммерческих банковских структур на договорной основе (банковское учреждение — студент — вуз — Министерство образования).

Финансирование культуры и искусства включает содержание библиотек, клубов, домов культуры, музеев и выставок, театров, филармоний, музыкальных коллективов, ансамблей, киностудий; они финансируются из бюджета, а также средств предприятий, общественных организаций. Ряд учреждений культуры и искусства находится на хозрасчете (театры, цирки) и по ним устанавливаются сумма дотаций из бюджета на величину расходов, не покрываемых собственными доходами.

Расходы на содержание средств массовой информации в Республике Казахстан направляются на финансирование государственного радиовещания, телевидения, издательств, газет и журналов, в которых государство выступает как учредитель.

3. Расходы на социальную защиту населения. Данная группа расходов занимает наибольший удельный вес в системе государственных расходов. В условиях перехода к рыночным отношениям расходы на социальную защиту населения становятся приоритетными и возрастают в связи с ростом цен на потребительские товары и услуги, а также в результате инфляции и обесценения денег.

Социальная защита представляет собой систему приоритетов и механизмов их реализации через государственные и иные институты, для обеспечения гарантированного гражданам уровня нормальной жизнедеятельности в соответствии с конкретными условиями общественного развития. Этот уровень зависит от состояния социально-экономического развития общества, величин валового внутреннего продукта, накопленного национального богатства и характера их распределения, от эффективности работы механизмов реализации системы.

Финансовое выражение социальной защиты проявляется в перераспределительных отношениях, связанных с формированием и использованием специальных денежных фондов, из которых производятся различные социальные выплаты населению.

Основой для расчета размеров минимальных социальных выплат, служит размер среднедушевого потребительского бюджета. Для этого рассчитываются стоимость и состав минимальной потребительской корзины по основным продуктам питания, одежды, медикаментов, топлива, набора услуг, необходимых для семьи. Размер минимального потребительского бюджета периодически пересматривается в связи с изменением уровня цен и переутверждается представительным органом.

Социальные расходы осуществляются через Государственный центр по выплате пенсий, Государственный накопительный пенсионный фонд, включенный в настоящее время в государственный бюджет, социальные фонды или фонды потребления хозяйствующих субъектов. Выплаты производятся органами социальной защиты населения, хозяйствующими субъектами, организациями непроизводственной сферы. На предприятиях и в организациях социальное страхование отслеживают профсоюзные комитеты.

4. Расходы на оборону. Каждое государство должно поддерживать свою обороноспособность, которая является одной из важнейших государственных функций. Вооруженные силы являются обязательным элементом структуры самостоятельного государства. До создания всеобъемлющей системы международной безопасности страна будет вести военное строительство и совершенствовать вооруженные силы. В их составе — сухопутные войска, военно-воздушные силы, войска противовоздушной обороны, военно-морские части, а также соединения и части обеспечения и обслуживания.

Централизация руководства и управления в Министерстве обороны Республики Казахстан требует соответствующей централизации финансовых ресурсов, направляемых на оборону. Поэтому расходы на оборону финансируются преимущественно из республиканского бюджета (около 80%).

Финансовое обеспечение обороны включает:

- а) финансирование вооруженных сил;

- б) затраты на разработку, производство и приобретение вооружений, военной техники, продукции производственно-технического назначения;

- в) научные исследования и разработки оборонного характера;

- г) капитальное строительство военных объектов (аэродромов, полигонов, баз, мест дислокаций воинских частей и подразделений и т.д.);

- д) обязательное государственное личное страхование военнослужащих;

- е) долевое участие в содержании совместных вооруженных сил и военных объектов при формировании военно-политических союзов нескольких государств.

Исходными данными для планирования расходов на оборону являются планы боевой и политической подготовки, материальные и хозяйственные планы, штаты, численность личного состава, нормы материального и денежного довольствия, цены на предметы военных поставок. При планировании расходов используются материальные и денежные нормы. При сводном финансовом планировании применяются комбинированные нормы, а при сопоставлении смет финансирования воинских частей -индивидуальные финансовые нормы.

Расходы на оборону рассматриваются правительством в составе республиканского бюджета, а Парламент принимает закон о республиканском бюджете на соответствующий год, где расходы на оборону утверждаются отдельной функциональной группой. Органы финансовой службы в военных округах и в воинских частях, учебных заведениях и других организациях осуществляют контроль за расходованием денежных средств на содержание армии.

В Казахстане в расходы по функциональной группе «оборона» включаются расходы по организации предупреждения и ликвидации последствий чрезвычайных ситуаций природного и техногенного характера, по мероприятиям гражданской обороны, противопожарной защиты и ликвидации пожаров. В значительной мере эти расходы финансируются из местных бюджетов, как и расходы по содержанию военкоматов.

5. Расходы на управление. Система органов государственного управления представляет собой совокупность законодательных, исполнительных и представительных органов всех уровней, а также аппарата хозяйственного управления.

Высшим государственным органом законодательной власти является Парламент Республики Казахстан, главой республики, ее исполнительной власти — Президент. Исполнительную власть также осуществляет Правительство.

Исполнительными и распорядительными органами на территории области, города, района являются местные администрации -акиматы, возглавляемые акимами, представительными органами — соответствующие маслихаты. Эти органы руководят хозяйственной и другими сферами общественной жизни.

Расходы на содержание органов охраны общественного порядка и безопасности включают содержание органов Министерства внутренних дел, Комитета национальной безопасности, внутренних войск, судебных органов, прокуратуры, финансовой полиции, органов по борьбе с наркоманией и наркобизнесом.

Центральный орган государственного управления, осуществляющий руководство соответствующей отраслью, -министерство, ведомство (агентство, комитет, комиссия и др.).

Они руководят подчиненными им хозяйствующими субъектами, объединениями, организациями и учреждениями непосредственно или через находящиеся в их ведении хозяйственные подразделения (департаменты, управления).

В последнее время создан ряд новых систем межотраслевого, отраслевого и территориального управления: национальные компании, концерны, ассоциации, компании, общества и т.д. с разной степенью централизации функций.

Оптимальной схемой хозяйственного управления считается двух звенная система управления, основным звеном которой в сфере материального производства выступает предприятие.

Расходы на содержание аппарата управления государственных хозяйствующих субъектов включаются в издержки производства и отражаются в себестоимости продукции, а их координирующих органов — за счет отчислений от дохода, остающегося в распоряжении хозяйствующих субъектов после уплаты первоочередных платежей (согласно заключенным договорам о разделении полномочий и функций управления).

Расходы на содержание органов государственного управления ежегодно утверждаются в составе расходов бюджетов всех уровней — от республиканского до местных. Бюджетные средства расходуются в соответствии с утвержденной сметой, которая является основным документом, определяющим объем расходов учреждения, целевое направление средств и их поквартальное распределение.

В соответствии с экономической классификацией в состав расходов на содержание аппарата управления входят: текущие расходы (расходы на товары и услуги, в т.ч. заработная плата, компенсационные и прочие денежные выплаты; выплата вознаграждения (интереса); субсидии и др. текущие трансфертные платежи); капитальные расходы; предоставление кредитов, долевое участие и финансирование

Главными документами, определяющими расходы на содержание аппарата управления, являются штатное расписание и смета расходов.

Органы управления, предприятия, организации и учреждения при формировании штатного расписания руководствуются типовыми структурами, типовыми штатами, нормативами численности, схемами должностных окладов работников аппарата управления, ставками их заработной платы и нормами по другим видам расходов.

В расходах предусмотрена функциональная, экономическая и ведомственная классификации.

Согласно функциональной классификации расходы подразделяются на пять разделов: функциональная группа, подфункция, государственное учреждение — администратор программ, программа, подпрограмма. Сочетание названных уровней образует код функциональной классификации расходов.

Функциональная классификация представляет развернутую характеристику видов деятельности, мероприятий и участников бюджетных отношений.

Экономическая классификация расходов распределяет их по экономическим признакам по четырем разделам: категория, класс, подкласс, специфика. Категория включает: текущие расходы, капитальные расходы, предоставление кредитов, финансирование. Класс, подкласс и специфика уточняют назначение и характер расходов, например, в текущих расходах: расходы на товары и услуги — заработная плата рабочих и служащих — основная заработная плата и служащих .

При исполнении бюджета используется сочетание функциональной и экономической классификаций в виде перекрестной классификации, включающей основные подразделения обеих классификаций.

1.3 Состав и структура доходов и расходов государственного бюджета

Подробный состав и структура доходов и расходов государственного бюджета определяются бюджетной классификацией. Бюджетная классификация — это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенная в основу всей бюджетной деятельности финансовых органов государства.

Бюджетная классификация обеспечивает тесную связь бюджета с планами, прогнозами и программами экономического и социального развития государства, с финансовыми планами министерств и ведомств, организаций и учреждений; позволяет объединить индивидуальные сметы и финансовые планы в сводные сметы и планы, обеспечивает увязку между сводными планами и бюджетной росписью.

До 1996 г. бюджетная классификация содержала следующие структурные подразделения: раздел, параграф, статью, главу.

Однако применяемая долгое время классификация перестала отвечать современным требованиям прогнозирования, учета и контроля бюджетных средств, а также осуществления бюджетного процесса.

Поэтому с 1996г. она заменена на новую, соответствующую международным стандартам. Поступления в бюджет классифицируются по четырем подразделениям: категория, класс, подкласс, специфика. Категории включают: налоговые поступления; доходы от операций с капиталом; полученные официальные трансферты; погашение кредитов, выданных из бюджета; общее финансирование; движение остатков бюджетных средств.

Остальные подразделения характеризуют доходы в порядке все большей детализации доходных источников. Например, в налоговых поступлениях класс означает налоговую группу, подкласс — вид налога, специфика- конкретного плательщика или объекта налога.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера .

Структура государственного бюджета строится на основе бюджетной классификации и включает семь частей:

I. Доходы.

II. Полученные официальные трансферты (гранты).

III. Погашение кредитов, выданных из бюджета.

IV. Расходы.

V. Кредитование.

VI. Дефицит (профицит) бюджета.

VII. Финансирование (дефицита (использование профицита) бюджета).

В свою очередь доходы подразделяются на:

- налоговые поступления;

- неналоговые поступления;

- доходы от операций с капиталом.

Эти три основные категории бюджетных поступлений дополняются частью (и одновременно категорией) полученные официальные трансферты, то есть средств, полученных как от нижестоящих органов государственного управления (текущие и капитальные), субвенции и бюджетные изъятия, так и средств из-за границы на безвозвратной основе (гранты).

Категория погашение кредитов, выданных из бюджета представляет собой поступления денежных средств со стороны государственных хозяйствующих субъектов по бюджетным кредитам (предоставленным на возвратной основе — кредитования в предыдущие периоды (годы).

Во второй части расходы отражаются расходы по основным функциональным группам: государственные услуги общего характера; оборона; общественный порядок и безопасность; образование; здравоохранение; социальное обеспечение и социальная помощь; жилищно-коммунальное хозяйство; культура; спорт и информационное пространство; отрасли экономики; прочие расходы; обслуживание долга; официальные трансферты нижестоящим бюджетам.

Расходы по обслуживанию государственного долга проводятся по функциональной группе — «обслуживание долга» с выделением государственных учреждений администраторов бюджетных программ — аппарата акимов и Министерства финансов по подпрограммам -выплата вознаграждений (интересов) по займам и выплаты комиссионных за размещение займов.

Средства, предназначенные для кредитования других экономических единиц, подлежащие в последующем возврату в бюджет в виде погашений, показываются в соответствующей части — кредитовании, являющейся функциональной группой.

В ряде государств применяется практика разделения расходной части государственного бюджета на бюджет текущих расходов и бюджет развития. В бюджет развития включаются ассигнования на финансирование, инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством. В текущем бюджете сконцентрированы все расходы, которые вытекают из действующих норм и сложившегося уровня социальной обеспеченности. Он полностью сбалансирован за счет прироста денежных накоплений и поступлений от населения, аккумулируемых в бюджете. В бюджете развития объединяются затраты, связанные с потребностями расширенного воспроизводства, централизованным финансированием новых социально-экономических мероприятий; анализ составных частей бюджета развития предоставляет возможность более взвешенно и осмотрительно подойти к новым дополнительным расходам государства. Здесь должен последовательно осуществляться принцип: финансировать потребности строго в пределах фактически получаемых источников, собственных и заемных. Предусмотренные расходы бюджета развития не должны носить обязательного характера и их следует рассматривать, как верхний предел, то есть если в ходе исполнения бюджета не удастся получить больше доходов, то придется сократить расходы бюджета развития.

Шестая часть — дефицит бюджета — представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами означает профицит бюджета.

Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы по погашению внутреннего и внешнего государственного долга. Она имеет двойное назначение:

1) в случае дефицита — привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств на начало года, обращаемые на покрытие расходов) и от внешних займов;

2) при профиците — использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ.

Для финансирования дефицита используют три основных способа: монетизация, внешнее и внутреннее долговое финансирование. Каждый из способов несет в себе определенные положительные и негативные моменты.

Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан.

Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации.

Таким образом, функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм — доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

2.1 Анализ доходов государственного бюджета

Формирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества.

Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности. Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей.

К доходам от государственной собственности относятся:

1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов;

2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности);

3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки);

4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др.

Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства.

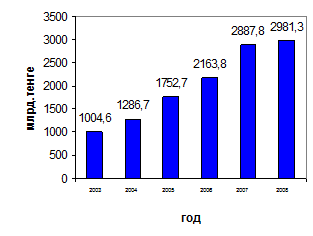

Проанализируем доходы государственного бюджета Республики Казахстан за несколько последних лет.

2003 г. – 1004,6 млрд. тенге

2004 г. – 1286,7 млрд. тенге

2005 г. – 1752,7 млрд. тенге

2006 г. – 2163,8 млрд. тенге

2007 г. – 2887,8 млрд. тенге

2008 г. – 2981,3 млрд. тенге

На основании вышеприведённых данных построена диаграмма, отображенная на рисунке 1.

|

Рисунок 1 — Динамика доходов государственного бюджета за 2003 – 2008 гг.

Из диаграммы видно, что доходная часть государственного бюджета РК растёт из года в год, так доходы бюджета за 2008 год превышают доходы за 2003 год более чем в 2 раза, прирост по данному периоду 2003-2008 гг. составляет 197%. В 2007 г. прирост доходов государственного бюджета по сравнению с 2006 годом составил 33, 4%.

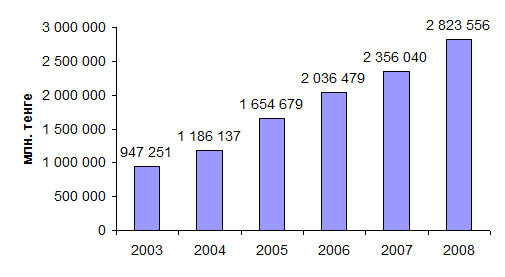

Доходная часть государственного бюджета состоит из налоговых поступлений, неналоговых поступлений, поступлений от продажи основного и поступлений трансфертов. Структура доходов бюджета за 2003-2008 гг. отражена в таблице 1.

Таблица 1 — Структура доходов бюджета за 2003-2008 гг. (в млн. тенге)

| 2003 | 2004 | 2005 | 2006 | 2007 |

2008 (план на 1 сентября) |

|

| Налоговые поступления | 947 251 | 1 186 137 | 1 654 679 | 2 036 479 | 2 356 040 | 2 823 556 |

| Неналоговые поступления | 44 813 | 81 500 | 66 036 | 54 764 | 181 067 | 64 143 |

| Поступления от продажи основного капитала | 12 502 | 19 096 | 32 010 | 72 583 | 92 686 | 93 608 |

| Поступления трансфертов | 0 | 0 | 0 | 2 | 258 045 | 466 525 |

| Примечание: Составлено автором на основании данных Справки по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | ||||||

Согласно таблице поступление трансфертов в 2003-2005 гг. в государственный бюджет не осуществлялось, в 2006 году составило 2 млн. тенге, в 2007 г. – 258045 млн. тенге, а согласно плану на 1 сентября 2008 г. составило 466 525 млн. тенге.

В приложении 1 приведён структурный анализ доходов государственного бюджета по годам, из которого можно сделать вывод, что доля налоговых поступлений уменьшается из года в год, так если налоговые поступления в 2003 году составляли 95% доходов госбюджета, в 2004 – 93%, в 2005, 2006 – 94%, то в 2007 – 82%, а в 2008 — 81%. Если доля поступлений от продажи основного капитала меняется несущественно, то поступления трансфертов растут начиная с 2006 года.

Проведём анализ динамики налоговых поступлений в бюджет за 2003-2008 гг.

Рисунок 2 — Динамика налоговых поступлений в государственный бюджет в период 2003-2008 гг.

Рисунок 2 наглядно демонстрирует рост налоговых поступлений в госбюджет, так с 2003 года они выросли более чем в 3 раза. Если проанализировать прирост за последние 3 года, то данные будут выглядеть следующим образом: в 2006 г. по сравнению с 2005 г. прирост налоговых поступлений составил 23%, в 2007 г. по сравнению с предыдущим годом прирост налоговых поступлений составил 16%, согласно плану на 1 сентября 2008 г. прирост налоговых поступлений по сравнению с 2007 годом составит 20%.

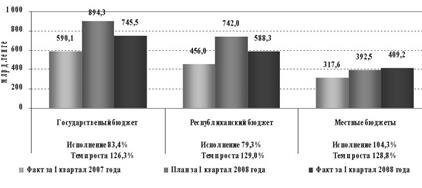

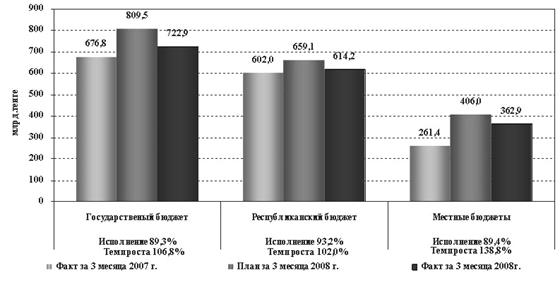

В своём Докладе по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие Министр финансов Республики Казахстан Жамишев Б.Б. отметил, что поступления в государственный бюджет без учета внешних займов составили 1 600,7 млрд. тенге (98,1% к плану на отчетный период), в т.ч. доходы составили 1 599,0 млрд.тенге, или 98,2%. При запланированном дефиците 169,0 млрд. тенге, фактически этот показатель сложился на уровне 112,2 млрд. тенге. По сравнению с аналогичным периодом 2007 года темп роста доходов государственного бюджета составил 121,7%, недопоступило 29,5 млрд.тенге (план – 1 628,5 млрд.тенге) (рисунок 3).

Рисунок 3 — Исполнение доходов государственного бюджета за 1 квартал 2008 года по сравнению с аналогичным периодом 2007 года

Доходная часть бюджета в основном обеспечена за счет поступлений корпоративного подоходного налога, таможенных платежей и налогов, а также гарантированного трансферта из Национального фонда.

Корпоративного подоходного налога в бюджет поступило 407,3 млрд.тенге с перевыполнением на 6,7 млрд.тенге от установленного плана (доля поступлений от общего объема налоговых поступлений составляет 34,1%), в сравнении с аналогичным периодом 2007 года поступление увеличилось на 92,0 млрд. тенге.

Примечательна динамика поступления КПН. Как известно согласно законодательству в 1 квартале, т.е. до сдачи декларации, налогоплательщики уплачивают КПН исходя из среднемесячного поступления за прошлый год, а со второго квартала – исходя из предполагаемой прибыли на текущий год. Поэтому сохранение положительной динамики поступлений КПН во втором квартале свидетельствует о том, что бизнес, в целом, позитивно настроен в оценке своей прибыльности до конца года.

На объем поступлений таможенных платежей и налогов в значительной мере влияет объем импорта, а также начиная с мая месяца 2008 года поступления платежей от экспорта нефти, рост которых составил 116,2 % и сложился в сумме 17,2 млрд. долл. США (по оперативным данным), что на 2,4 млрд. долл. США больше, чем в аналогичном периоде прошлого года (за январь-июнь 2007 года – 14,8 млрд. долл. США).

Темп роста поступлений таможенных платежей и налогов по сравнению с аналогичным периодом 2007 года составил 117,1%, на него повлияло увеличение доли товаров, оформляемых по низким ставкам вследствие снижения средневзвешенных ставок таможенного тарифа, что отразилось на суммах перечислений в бюджет. Фактически в бюджет поступило 325,7 млрд. тенге, что на 47,7 млрд. тенге больше по сравнению с аналогичным периодом 2007 года. По экспортной таможенной пошлине за полугодие в бюджет поступило 35,6 млрд. тенге.

Несмотря на положительный прирост поступлений, план по таможенным платежам и налогам не исполнен на сумму 40,6 млрд. тенге, что связано со снижением темпов инвестиционного импорта, в т.ч. строительных материалов и строительной техники.

Далее, уже по итогам 7 месяцев 2008 года таможенных платежей и налогов в бюджет поступило 445,8 млрд. тенге, или 100% от плана на отчетный период, значительное поступление сложилось в июле по экспортной таможенной пошлине — 60 млрд. тенге.

Поступления НДС на товары внутреннего производства составили 65,9 млрд. тенге (по сравнению с аналогичным периодом 2007 года уменьшились на 20,8 млрд. тенге), что объясняется ростом сумм возврата по нулевой ставке. Так за январь-июнь 2008 года возмещено 110,5 млрд. тенге, что на 38,2 млрд. тенге больше аналогичного периода прошлого года. Слайд 2.

По состоянию на 1 июля 2008 года сумма, подлежащая возврату по НДС по нулевой ставке, составила 233,5 млрд. тенге, или выросла на 75,8 млрд. тенге с начала года (157,7 млрд.тенге).

Доходы местных бюджетов за первое полугодие 2008 года составили 877,9 млрд. тенге, или 99,8 % к плану. При этом план перевыполнен по индивидуальному подоходному налогу на 7,7 млрд. тенге (106,2%).

В общем объеме доходов местных бюджетов доля ИПН составила 15,1%. План по доходам местного бюджета не исполнен по г. Астана (93,2 %), Южно-Казахстанской (97,6%), Западно-Казахстанской (99,5%) и Атырауской областей (98,9%).

Согласно данных Министерства финансов, за 9 месяцев 2008 года поступления в республиканский бюджет составили 2 013,8 млрд.тенге (без учета поступления займов) и исполнены на 100,7% к плану на отчетный период. В том числе доходы исполнены соответственно на 2 003,4 млрд.тенге, 100,4%.

2.2 Анализ расходов государственного бюджета

Финансирование в меру выполнения планов (прогнозов) развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществлении мероприятий в соответствии с прогнозами экономического и социального развития.

Соблюдение режима экономии в использовании ресурсов — важный принцип организации государственных расходов, направленный на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное и бережливое их использование.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.

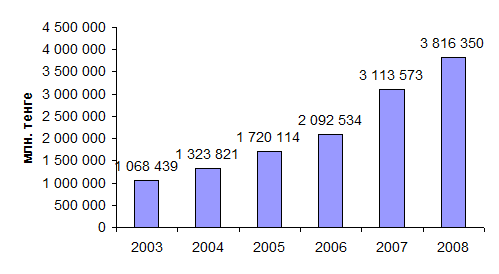

Для того, чтобы лучше понять динамику изменения расходной части госбюджета Республики Казахстан, проанализируем основные показатели за несколько прошедших лет.

Рисунок 4 — Динамика роста расходов государственного бюджета в период 2003-2008 гг.

Рисунок 4 наглядно демонстрирует рост расходов государственного бюджета. По сравнению с 2003 годом в 2008 году государственные расходы увеличились более чем в 3 раза. Значительный рост расходов наблюдается в последние года. Так в 2007 году расходы госбюджета по сравнению с 2006 годом увеличились на 49 %, а в 2008 году по сравнению с 2007 расходы выросли на 22%.

Проанализируем расходы государственного бюджета за период с 2003 по 2008 года по видам (таблица 2).

Таблица 2 — Расходы государственного бюджета за период 2003 по 2008 гг., млн. тенге

| 2003 | 2004 | 2005 | 2006 | 2007 |

2008 (план на 1 сентября) |

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||

| Расходы | 1 068 439 | 1 323 821 | 1 720 114 | 2 092 534 | 3 113 573 | 3 816 350 | ||||||

| Государственные услуги общего характера | 65 542 | 83 859 | 104 287 | 124 903 | 168 489 | 184 308 | ||||||

| Оборона | 47 483 | 58 011 | 78 663 | 99 992 | 166 646 | 167 481 | ||||||

| Общественный порядок и безопасность | 91 593 | 118 564 | 152 904 | 179 872 | 240 993 | 270 191 | ||||||

| Образование | 152 734 | 195 583 | 261 210 | 327 773 | 455 780 | 577 153 | ||||||

| Здравоохранение | 89 781 | 131 184 | 185 456 | 223 373 | 299 391 | 396 855 | ||||||

| Социальное обеспечение и социальная помощь | 239 229 | 272 333 | 345 356 | 422 423 | 502 381 | 627 328 | ||||||

| Жилищно-коммунальное хозяйство | 34 693 | 69 058 | 130 226 | 149 430 | 221 462 | 266 573 | ||||||

| Культура, спорт, туризм и информационное пространство | 33 788 | 43 948 | 59 005 | 82 479 | 125 712 | 159 976 | ||||||

| Топливно-энергетический комплекс и недропользование | 8 486 | 25 319 | 30 612 | 37 186 | 86 275 | 78 546 | ||||||

| Cельское,водное, лесное, рыбное хозяйство и охрана окружающей среды | 62 471 | 83 256 | 90 848 | 103 143 | 129 503 | 163 520 | ||||||

| Промышленность, архитектурная, градостроительная и строительная деятельность | 3 896 | 2 353 | 5 215 | 12 434 | 10 465 | 11 111 | ||||||

| Транспорт и связь | 84 513 | 106 926 | 130 132 | 175 095 | 308 262 | 335 754 | ||||||

| Прочие | 106 297 | 89 147 | 102 195 | 115 116 | 364 163 | 519 706 | ||||||

| Обслуживание долга | 35 437 | 34 970 | 30 344 | 28 698 | 34 011 | 57 849 | ||||||

| Трансферты | 12 497 | 9 310 | 13 658 | 10 619 | 38 | |||||||

| Примечание: Составлено автором на основании данных Справки по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | ||||||||||||

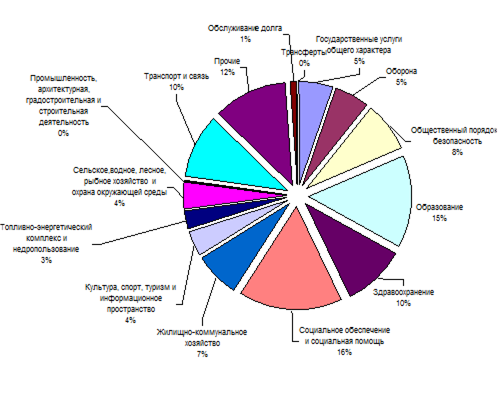

В приложении 2 отражено структурное представление расходов государственного бюджета за 2008 год, из которого видно, что основными статьями расхода государственного бюджета являются социальное обеспечение и социальная помощь – 16%, образование –15%, здравоохранение – 10%, общественный порядок и безопасность – 8%.

В 2008 году расходы на промышленность, архитектуру, градостроительную и строительную деятельность выросли более чем в 2,5 раза. Однако в структуре республиканского бюджета доля расходов на промышленность, архитектуру, градостроительную и строительную деятельность незначительна: в 2007 году — 0,1%, в 2008 году — 0,3 процента.

При этом, по данной функциональной группе осуществлялись расходы на прикладные научные исследования технологического характера, прикладные научные исследования в области строительства, а также выделены целевые трансферты на развитие бюджету Карагандинской области на строительство инфраструктуры индустриального парка в городе Караганде и акимату Южно-Казахстанской области на развитие инфраструктуры специальной экономической зоны «Оңтүстік».

В целом по сравнению с 2007 годом расходы республиканского бюджета увеличены на:

- транспорт и коммуникации и прочие расходы – на 70%,

- топливно-энергетический комплекс, недропользование и оборону – на 60%,

- культуру, спорт, туризм и информационное пространство – на 50%,

- образование — на 40%,

- сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрану окружающей среды и животного мира, земельные отношения;

- жилищно-коммунальное хозяйство;

- общественный порядок, безопасность, правовую, судебную, уголовно-исполнительную деятельность;

- государственные услуги общего характера – на 30%,

- здравоохранение, обслуживание долга, субвенции областным бюджетам и социальную помощь и социальное обеспечение на 20 процентов.

В своём Докладе по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие Министр финансов Республики Казахстан Жамишев Б.Б. отметил, что расходы государственного бюджета без учета погашения займов составили 1 712,9 млрд. тенге (95,2% к плану по платежам на отчетный период), в том числе расходы республиканского бюджета составили 1 404,3 млрд. тенге (97,1 %), местных бюджетов 855,5 млрд. тенге (94,7 %).

Темпы роста всех уровней бюджета по сравнению с аналогичным периодом прошлого года соответственно составили 122,7%, 121,5%, 131,6 % (рисунок 5) .

Рисунок 5 — Исполнение расходов государственного бюджета за 1 квартал 2008 года по сравнении с аналогичным периодом прошлого года

Сумма неосвоения республиканского бюджета за первое полугодие текущего года составила 44,9 млрд. тенге, план не исполнен по объективным причинам на сумму 5,9 млрд.тенге, на 39,9 млрд.тенге по субъективным (приложение 3).

2.3 Бюджетный дефицит и его влияние на развитие экономики страны

Одним из важнейших индикаторов состояния экономической конъюнктуры является уровень бюджетного дефицита. Дефицит бюджета равен сумме совокупных государственных расходов за вычетом налоговых поступлений в бюджет T:

(G + N + F ) – T (1)

Но если принять N=0 и вспомнить, что государственные расходы равны сумме закупок товаров и услуг G плюс общий объем социальных выплат F, а налоги T — это сумма чистых налоговых поступлений Tчист плюс социальные выплаты F, можно записать: бюджетный дефицит = (G + F) — (Tчист + F) = G – Tчист.

Если же совокупные расходы государства (G + N + F) оказываются меньше налоговых поступлений в бюджет Т, то есть (G + N + F) < T, то в финансовой системе возникает явление бюджетного профицита. Данный профицит (или бюджетный излишек) называется первичным, если превышение расходов над доходами бюджета достигается без учета платежей по обслуживанию государственного долга, то есть если G + F < T. В этом случае в стране становится возможным — при значительной величине накопленных ею обязательств — сочетание первичного бюджетного профицита и общим дефицитом бюджета .

Бюджетный дефицит является проявлением кризиса государственных финансов. Однако нужно иметь в виду, что подобно другим внутренне присущим экономической системе так называемым отрицательным категориям (кризису, инфляции, безработице и др.) дефицит бюджета может заключать в себе и некоторые позитивные импульсы, утрата которых подрывала бы способность системы к разрешению периодически обостряющихся в ходе ее развития противоречий. Cокращение бюджетного дефицита требует уменьшения тех или иных государственных расходов. Но уже здесь становится предельно ясно, насколько многосложной для правительства является проблема достижения бюджетной сбалансированности. Дело в том, что снизить расходы бюджета в ряде случаев оказывается попросту невозможно по социальным или политическим соображениям. В первом случае вполне вероятен подрыв хрупкой социальной стабильности в обществе вследствие, например, прекращения дотирования жилищно-коммунального хозяйства, а во втором — нарастает угроза военного переворота из-за недовольства армии урезанием расходов на ее содержание. Кроме того, государственный бюджет лишь в малой степени ориентирован на принимаемые в текущем финансовом году правительственных решений, несравненно большая же доля бюджетных обязательств обычно «вырастает» из прошлого — из решений о социальной поддержке инвалидов, участников войн, о финансировании определенного спектра государственных программ и т.п. И вполне понятно стремление финансовых властей не терять доверие к ним со стороны населения зачастую делает просто немыслимым сколько-нибудь кардинальный пересмотр бюджетных трат. Ведь не секрет, что в структуре федерального бюджета любой страны представлены так называемые защищенные статьи, которые неизбежно сужают «веер» вариантов проводимой финансовой политики. Наконец, нельзя забывать, что сокращение государственных расходов на трансфертные и трансформационные цели в обстановке кризиса (когда и обнаруживается обычно факт несоответствия доходов и расходов бюджета) вполне может быть признан обществом проявлением абсурда в экономической политики — ведь и частные расходы на потребительские и инвестиционные товары здесь также невелики.

Поэтому если бюджетный дефицит (хотя бы и в своих оптимальных параметрах) возник в стране, то ее правительству приходится искать наилучшие по тому или иному критерию способы его покрытия.

В литературе обычно обращается внимание на неизбежные инфляционные последствия бюджетного дефицита. Однако следует учитывать, что прямой связи между ними все же не существует. Опыт 80-х гг. свидетельствует о том, что огромные бюджетные дефициты сохраняются в условиях снижения темпов инфляции. Будет или не будет ускоряться инфляции в результате роста бюджетного дефицита зависит от методов покрытия бюджетного дефицита, а также от степени использования производственных возможностей в экономике страны.

Способов покрытия бюджетного дефицита существует несколько.

Например, монетизация дефицита государственного бюджета, то есть его финансирование за счет эмиссии новых денег. Данный способ используется в странах, где Центральный банк страны не имеет достаточной самостоятельности в проведении своей денежно-кредитной политики. При этом нарастание денег в обращении слабо связано с расширением реальной товарной массы, и становится неизбежным несоответствие между совокупным спросом и совокупным предложением, быстро порождающее инфляцию. При этом несравненно более инфляционным является денежное покрытие не циклического (пассивного), а структурного (активного) бюджетного дефицита, так как в последнем случае ограниченность производственных ресурсов препятствует адекватной реакции товарного предложения на рост денежной массы в обращении, а значит и на возросший совокупный спрос. В то же время циклический (пассивный) бюджетный дефицит оказывает существенно меньшее воздействие на инфляционный взлет цен. В период рецессии денежный спрос отстает от потенциального предложения, и пассивный дефицит бюджета становится инструментом накачивания недостающего совокупного спроса — в дополнение к частному расширяется еще и спрос государственный. Поэтому увеличение государственных расходов в фазах кризиса и депрессии (при нахождении национальной экономики на кейнсианском отрезке кривой AS) в гораздо большей степени увеличивает объем ВНП, нежели общий уровень цен.

Население в результате сугубо эмиссионного способа финансирования бюджетного дефицита облагается неким «инфляционным налогом», представляющим собой метод изъятия его денежных средств путем увеличения предложения денег для финансирования бюджетного дефицита. В результате роста денежного предложения деньги, находящиеся на руках у населения, обесцениваются. Если же потребители хотят иметь то же реальное количество денег, они вынуждены меньше тратить. То есть фактически они подвергаются дополнительному налогообложению. Налогообложение с помощью инфляции представляет собой метод, используемый многими развивающимися странами для оплаты государственных расходов, поскольку другие средства налогообложения оказываются здесь малоэффективными. Правда, всегда существует некий предел таких эмиссионных доходов государства: по мере ускорения инфляции выгоды последнего становятся все менее заметными по сравнению с потерями от роста цен (включая и наращивание затрат на эмиссию денег).

Кроме инфляционного финансирования правительство может покрывать бюджетный дефицит за счет займов — как у частного сектора, так и у центрального банка.

Прямые кредиты правительства (министерства финансов) в Центральном банке, использование государственных заимствований как главного способа покрытия дефицита бюджета (когда правительство выступает в роли заемщика).

Это так называемое денежное финансирование бюджетного дефицита.

При оценке последствий такого способа покрытия бюджетного дефицита нельзя не вспомнить, что государственный кредит существенно отличается от кредита частного. Последний обычно направляется на производственные цели (у нас, впрочем, это происходит далеко не всегда: неясность коммерческих перспектив, отсутствие строго определенных прав собственности побуждает многих руководителей и частных фирм направлять преобладающую часть кредитных ресурсов на зарплату и выплату прежних своих долгов — государству, банкам, поставщикам).

Выплата процента при этом обеспечивается за счет прироста стоимости в процессе производства. Государственный же кредит, направляемый правительством на покрытие бюджетного дефицита, обычно никак не связан с производственной деятельностью, а процент по нему выплачивается главным образом за счет налоговых поступлений в бюджет без какого-либо прироста стоимости. Инфляционный процесс и в этом случае неизбежен, хотя более медленными темпами и в более цивилизованных формах: правительство, время от времени возвращая с процентом прежние долги центральному банку, обычно тут же обращается к нему за новым кредитом.

Следует учитывать, что деньги у центрального банка правительство берет в кредит во многом формально. Конечно, предполагается, что в будущем оно возместит эти средства с процентами, но ведь это все равно что брать взаймы у самого себя. Когда правительство выплачивает проценты центральному банку, тот должен вернуть эти проценты правительству. Так что правительству в общем-то никогда не приходится платить по кредитам центрального банка, да, честно говоря, и самих кредитов выплачивать тоже не приходится. Фактически центральный банк не ссужает, а просто-напросто дарит деньги правительству. И такое постепенное разбухание денежной массы не может не вызвать инфляции .

Для покрытия дефицита используется выпуск государственных займов, которые осуществляются в форме продажи казначейских векселей (долговых обязательств правительства, выдаваемых на срок до одного года) или казначейских облигаций (обязательств на срок более одного года).

Тем самым привлекаются в бюджет временно свободные денежные средства уже не государства, а частного сектора — домохозяйств, банков, страховых, промышленных компаний, а также иностранных экономических субъектов. Иначе говоря, долговые обязательства размещаются правительством везде, кроме Центрального банка своей страны. На своих аукционах министерство финансов продает облигации частному сектору, тем участникам, которые предлагают наибольшую цену. При этом кредитоспособные правительства обычно имеют возможность продавать свои долговые обязательства не только на внутреннем рынке, но и на международных рынках капитала.

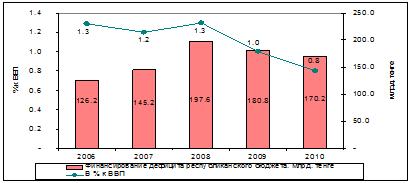

В таблице 3 представлены сравнительные данные про дефицит бюджета Республики Казахстан за период с 2007 по 2011 года.

Таблица 3 – Сравнительные данные по дефициту государственного бюджета Республики Казахстан

(млн. тенге)

| Наименование | 2007 | 2008 | 2009 г. | 2010 г. | 2011 г. | |

| Уточненный бюджет (ЗРК от 16.10.2007г. № 954) | Уточненный Респуб-ий бюджет на 2008г. (ЗРК от 29.10.08г. № 991) | Утвержден Законом Республики Казахстан «О республиканском бюджете на 2009-2011 годы» от 04.12.2008г. № 96-IV | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| ДЕФИЦИТ БЮДЖЕТА | -229 631 | -334 354 | -571 364 | -657 818 | -514 947 | |

| в % к ВВП | -1,7 | -2,1 | -3,4 | -3,5 | -2,4 | |

Анализ сбалансированности республиканского бюджета показывает, что уточненный размер дефицита республиканского бюджета за 2007 год составил 229,6 млрд. тенге, за 2008 год – 334, 6 млрд.тенге. Фактически, по данным Министерства финансов, исполнение республиканского бюджета сложилось с дефицитом в размере 212,5 млрд. тенге, или 1,7% к ВВП .

Рисунок 7 — Финансирование дефицита республиканского бюджета за счет правительственных займов

В рамках проводимой политики в сфере государственного и гарантированного государством заимствования и долга в 2008 – 2010 годах предполагается решение следующих задач:

1) параметры дефицита бюджета и долга:

- определение параметров дефицита республиканского бюджета с учетом задач, определенных Главой государства, исходя из размера ненефтяного дефицита и достижения сбалансированности бюджета в среднесрочной перспективе;

- определение оптимального размера правительственного долга;

- создание механизма финансового обеспечения исполнения государством условных обязательств (гарантий и поручительств);

2) внутреннее заимствование:

- составление на среднесрочный период примерной схемы эмиссии государственных ценных бумаг в разбивке по годам;

- применение различных инструментов заимствования в зависимости от сроков привлечения внутренних займов;

- минимизация процентных рисков;

- установление ориентиров («benchmark») на рынке ценных бумаг;

- снижение риска неисполнения обязательств и сглаживание пиков выплат по погашению внутреннего правительственного долга в кратко- и среднесрочной перспективе.

Кроме того, Правительство Казахстана предлагает парламенту увеличить дефицит бюджета в 2009 году еще на 6% до 571,4 миллиарда тенге (4,76 миллиарда долларов, 3,4% ВВП), сообщил министр экономики и бюджетного планирования республики Бахыт Султанов, выступая во вторник на пленарном заседании сената (верхняя палата парламента).

Ранее мажилис (нижняя палата парламента) принял закон «О республиканском бюджете на 2009-2011 годы», которым был утвержден рост дефицита бюджета на 2009 год на 60% — до 539 миллиардов тенге (4,5 миллиарда долларов, 3% ВВП) против 334,4 миллиарда тенге (2,8 миллиарда долларов, 2,1% ВВП) в 2008 году.

Принимая во внимание оценки международных экспертов, прогноз мировой цены на нефть пересмотрен в сторону снижения и за основу принят консервативный прогноз при мировой цене на нефть 40 долларов за баррель в 2009 году и 50 долларов за баррель в последующие годы.

При новом прогнозе цены на нефть, по оценке Минэкономики страны, дефицит бюджета в 2010 году составит 657,8 миллиардов тенге (5,48 миллиардов долларов или 3,5% от ВВП), в 2011 году 514,9 миллиардов тенге (4,29 миллиардов долларов или 2,4% от ВВП).

В соответствии с принятым мажилисом законом, дефицит бюджета в 2010 году должен был составить 625,5 миллиарда тенге (5,2 миллиарда долларов, 3% ВВП), в 2011 году — 482,6 миллиарда тенге (4 миллиарда долларов, 3% ВВП).

По расчетам Минэкономики при новом прогнозе цен на нефть поступления в республиканский бюджет в 2009 году составят 2,86 триллиона тенге (23,84 миллиарда долларов), что меньше уточненного прогноза 2008 года на 476,3 миллиарда тенге (3,96 миллиарда долларов) В утвержденном мажилисом законе доходы 2009 года планировались на уровне 3,16 триллионов тенге (26,3 миллиарда долларов) с ростом по сравнению с нынешним годом на 15,8%. Расходы республиканского бюджета составят в 2009 году 3,43 триллиона тенге (28,58 миллиарда долларов), что на 239,3 миллиарда тенге (около 2 миллиардов долларов) меньше плана на 2008 год. В утвержденном мажилисом законе общий объем расходов республиканского бюджета планировался в 2009 году в сумме 3,7 триллиона тенге (30,8 миллиарда долларов).

Таким образом, снижение доходной части бюджета произошло из-за снижения прогнозируемых макроэкономических показателей (внутренней добавленной стоимости ненефтянного сектора, объемов импорта и экспорта); расширения в проекте нового Налогового кодекса инвестиционных налоговых преференций на весь несырьевой сектор экономики и снижения деловой активности. Одновременно предлагается оптимизировать расходы республиканского бюджета на 2009-2011 годы, в частности, сократить расходы на строительство новых объектов, обеспечивающих деятельность государственных органов, снизить расходы, направленные на модернизацию и приобретение вооружения и военной техники, вдвое сократить расходы на реализацию космической программы.