Данная курсовая работа связана с изучением теории и практики кредитной системы государства.

Кредит выступает как одна из опор современной экономической системы, одним из главных элементов ее развития. В своей деятельности кредиты используют отдельные граждане и государства; мелкие и средние предприятия и крупные холдинги, и корпорации. Предоставлением кредитов занимаются разнообразные институты, которые в свою очередь входят в так называемую «кредитную систему».

Кредитная система, согласно одному из общепризнанных определений – это совокупность кредитных отношений, существующих в стране, методов и форм кредитования, банков или других кредитных учреждений, которые предоставляют подобные отношения.

Кредитная система – неотъемлемый элемент современных экономических отношений. Этим определяется актуальность данной работы. Актуальность эта также, вытекает из тех фактов, что банковская система России, до сих пор имеет много противоречий, и законодатели постоянно вырабатывают новые концепции работы банков страны. В Российской Федерации банковская система, представляет собой двухуровневую структуру, верхний уровень которой представлен Центральным банком Российской Федерации, а нижний — коммерческими банками, а также филиалами и представительствами иностранных банков.

Сегодня одной из наиболее актуальных социально-политических и экономических проблем России является нехватка доступного жилья, особенно для молодых и малообеспеченных семей. Решить это проблему можно с помощью системы ипотечного жилищного кредитования.

Ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков. Отечественные банки, изучая богатый исторический опыт России в данном направлении и практику других стран, стараются разработать собственные модели кредитования и банковские продукты, способные реально функционировать в сложной экономической обстановке.

Все это обусловливает необходимость всестороннего исследования проблем функционирования ипотечного жилищного кредитования в России на примере наибольшего оператора в этом сегменте финансового рынка — ПАО Сбербанк России.

Вексельное кредитование банков в России

... переучета векселей Банком России". 2. Ценные бумаги и вексельное кредитование (учет, переучет ... операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями" (с изм. и ... На практике вексельные отношения всегда связаны ... и Советский Союз, унифицировали национальное вексельное законодательство. Их стали называть странами Женевской вексельной системы ...

Актуальность данной темы заключается в той значимой роли, которую играет ипотечное кредитование в современной рыночной экономике РФ.

Цель работы – изучить основные современные подходы к кредитной системе государства. провести анализ ипотечного кредитования в Российской Федерации на примере ПАО Сбербанк России.

Задачи работы, вытекающие из указанной цели таковы:

— изучить теоретические подходы к современной кредитной системе: выявить ее сущность, структуру, основные ее элементы и виды;

— провести анализ ипотечного кредитования в РФ на примере ПАО Сбербанк России.

Указанные цели и задачи курсовой работы формируют ее

ГЛАВА 1

1.1 Кредитная система и ее элементы.

Кредитную систему можно охарактеризовать в соответствии с тремя аспектами: сущностным, институциональным и функциональным.

В

Кредит

Кредит

-

Продавец кредита — кредитор, ссудодатель.

-

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования, это – возвратность , срочность и платность .

Возвратность

Кредитное соглашение

Кредитный риск

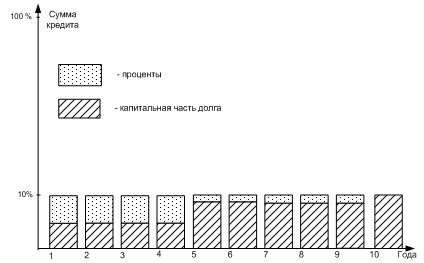

Срочность кредитования

Рисунок 1 — График погашения кредита на 10 лет из 10% годовых

Принцип

Обеспеченность кредита

С принятием закона «О банках и банковской деятельности» коммерческие банки получили возможность выдавать своим клиентам кредиты под различные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

-

материальные ценности, оформленные залоговым обязательством ;

66 стр., 32623 словСистема кредитования РФ

... системы РФ, как неотъемлемого элемента кредитной системы. Работа состоит из введения, общей и специальной части и заключения. В общей части рассмотрены исторические аспекты развития кредитно-банковской системы РФ, а также основы и понятия системы кредитования, ...

-

гарантии посредников платежеспособных и физических лиц;

-

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

-

ликвидные .

Дополнительным

Принцип

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных . Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов . Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг

Платежеспособность

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

С

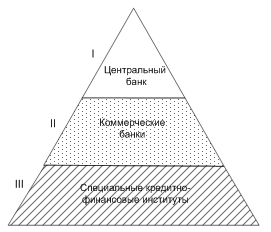

Кредитная система

Рисунок 2 — Структура кредитно-банковской системы

Ядро всей кредитной системы составляет

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы, (см. рисунок 3).

Рисунок 3 — Двухуровневая банковская система

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Кредит. Кредитная сделка. Стадии движения кредита. Законы кредита

... движение денег в функции "отложенного платежа" происходит на основе доверительных отношений субъектов рыночной экономики и, таким образом, приобретает кредитный характер. [5, с.112] По вопросу о необходимости кредита ... как ресурсов кредитования и использование этих ресурсов для предоставления денежных ссуд заемщикам и стимулирования их предпринимательства. 1.2. Функции кредита Функции кредита - это ...

Первый уровень банковской системы

Второй уровень занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

1.2. Роль Центрального банка в кредитной системе РФ.

Банковская система России — один из важнейших элементов ее . Банковская система включает в себя три группы кредитно-финансовых институтов:

Центральный банк монополизирует выпуск кредитных денег в наличной форме, аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов.

Коммерческие банки — кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего народного хозяйства.

Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

К специализированным кредитно-финансовым учреждениям относятся:

-

Инвестиционные банки

-

Сберегательные учреждения

-

Страховые компании

-

-

Инвестиционные компании

Инвестиционные банки

С

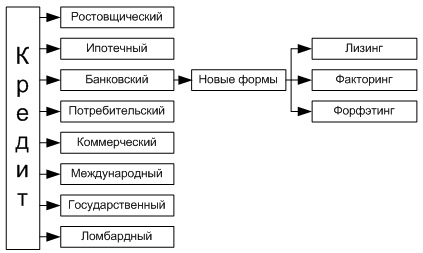

Рисунок 4. Виды и формы кредита

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

-

Коммерческий кредит — предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Цель — ускорение реализации товаров и заключенной в них прибыли.

9 стр., 4273 словЭволюция денег и денежных систем, кредитно-денежная система государства

... произведённые банками, они носят название банкноты и по природе, носят функцию кредитных денег. Бумажные деньги появились ранее кредитных систем взаиморасчёта, появление ... кредитно- денежной системы России; оценить эффективность предложенных мер. Объектом исследования данной работы является кредитно- денежная система РФ. Предметом исследования является перспектива развития кредитно- денежной системы ...

-

Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Объект — денежный капитал. Он не ограничен направлением, сроком и суммами кредитных сделок.

-

Потребительский кредит предоставляется потребителям в форме коммерческого кредита и банковского кредита.

-

Ипотечный кредит — это долгосрочные ссуды под залог недвижимости.

-

— совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам.

-

Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

-

Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

-

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система.

Существуют новые формы банковского кредитования: , факторинг и форфейтинг .

Лизинг

Таким образом, можно дать три определения кредитной системы:

-

Кредитная система — это совокупность форм и видов кредитования (функциональный аспект)

-

Кредитная система — это совокупность кредитно-финансовых учреждений (институциональный аспект)

14 стр., 6535 словИпотечное кредитование. Российская практика и опыт зарубежных стран

... жилья в кредит по льготной цене; дотирование процентной ставки по ипотечному кредиту; предоставление субсидии на часть стоимости ипотечного жилья. В ипотечном кредитовании существует два вида залога. Таблица 3 - Виды залога Вид залога Характеристика ... функционирования системы ипотечного кредитования. Граждане принимают решение о приобретении жилой недвижимости при помощи ипотечного кредита. Кредитор ...

-

Кредитная система — это совокупность кредитно-финансовых отношений (сущностный аспект).

1.3 Ипотечное кредитование в РФ

В начале 2010 года рынок ипотечного кредитования стал оживать. Снизились ставки, однако, количество банков, в которых можно взять ипотечный кредит, остается минимальным.

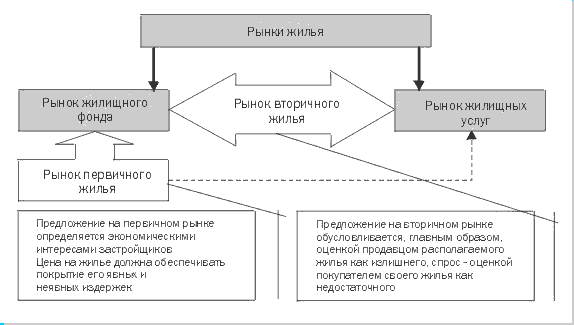

Рынок жилья включает в себя два существенно отличающихся элемента — жилой фонд и жилищные услуги. Первый из них (дома, квартиры) уникален в плане разнообразия, мобильности и высокой стоимости. Второй относится к текущему функционированию жилья, поскольку каждая его единица может производить непрерывный поток потребительских услуг.

Анализ потенциального платежеспособного спроса приводит исследователей к выводу, что сегодня личные трудовые сбережения не позволяют большинству граждан приобрести жилье на рынке: реальным источником для этого могут быть в основном средства, вырученные от продажи уже имеющихся квартир. Положение усугубляется тем, что стоимость строительства по темпам роста значительно опережает доходы населения.

В регионах рыночные механизмы действуют с определенными допущениями на рынке вторичного жилья. Его участниками в подавляющем числе случаев являются физические лица. Граждане продают квартиры (дома), как правило, не с коммерческими целями. В определенной степени данный сегмент рынка играет роль промежуточной ниши – позволяет создать стартовый капитал, с которого начинается инвестирование или приобретение нового дома. Учитывая, что строительство и продажа доходного жилья в стране пока слабо развиты, можно говорить о социальном, потребительском характере рынка вторичного жилья. На рынке первичного жилья главными участниками выступают заказчик и подрядчик. Именно они при заключении договора подряда формируют цену на строительную продукцию. В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации. Это означает, что речь идет не о едином, а о совокупности жилищных рынков, (см. рисунок 5).

Существующие федеральные программы ставят целью либо изменение условий предложения жилья, либо повышение спроса на него со стороны бедных семей. В то же время отсутствует активная государственная поддержка, прямо нацеленная на поощрение развития этого сегмента рынка. Не учитывается и регулирование самих жилищных рынков через цену

В целях повышения эффективности регулирования требуется применение новых технологий, позволяющих снизить затраты бюджета на содержание жилищной недвижимости и управление ею. А это обусловливает необходимость формирования соответствующей специфической правовой среды как на федеральном, так и на местном уровнях.

Рынок загородного жилья. Развитие ипотечного кредитования в России

... Поскольку рынок загородной недвижимости менее ликвидный, чем ... жилье и увеличением числа потребителей, предпочитающих постоянное или временное проживание загородом, а также окончательным формированием и доступностью услуг в системе рынка ипотечного кредитования. Итоги кризиса для рынка загородной недвижимости ...

Рисунок 5 — Современная структура региональных рынков жилья

Важнейшим условием эффективности рынка жилищной недвижимости является также его информационная прозрачность, которая дает участникам возможность осознанного выбора в ходе принятия решений. Для ее достижения нужно создать систему мониторинга цен на рынке жилья, которая позволит получить ясное представление о существующих в данной сфере тенденциях.

Рост объемов строительства новых жилых зданий ограничен сегодня из-за нефункционирующих земельных рынков, непрозрачных систем выдачи разрешений на строительство и монопольных местных рынков строительства.

Спрос сдерживается из-за неспособности населения брать кредиты на длительный срок по приемлемым ставкам. Многие новые квартиры финансируются на основе применения схем застройщиков, которые, как правило, являются рискованными и дорогими. Будущие владельцы квартир должны внести значительный первоначальный взнос за недостроенную квартиру, а финансирование по принципу «плати из текущих доходов» означает, что семьи берут на себя весь риск застройщика по завершению строительства. Новые покупатели зачастую платят дополнительно 20 процентов от покупной цены для внутренней отделки квартиры, монтируя электропроводку и бытовые приборы. Замена финансирования разработчика кредитованием коммерческого банка при использовании последовательной и хорошо развитой системы андеррайтинга заемщика и процентных ставок, таким образом, поможет сделать новые квартиры более доступными. Благодаря этому также будут предоставлены средства для капитального ремонта и технического содержания существующего жилищного фонда.

Современные особенности андеррайтинга заемщика кредита и стандартов обслуживания банками являются следующими:

— Максимальный срок — 15 лет для кредиторов-коммерческих банков, 20 лет в случае покупки ипотек АИЖК.

— Минимальный размер первоначального взноса — 30 %

— Процентные ставки устанавливаются на уровне от 21 до 23 процентов, если кредит выдается в рублях, и на уровне от 12 до 15 процентов, если кредит деноминирован в долларах США. Региональные государственные ипотечные агентства выдают больше субсидированных ипотечных кредитов в рублях по ставке от 8 до 15 процентов, при этом, по оценкам, средняя взвешенная ставка составляет 13 процентов, а местные органы власти оказывают бюджетно-финансовую поддержку для возмещения разницы между использованной ставкой и рыночной ставкой.

Возможность обращения взыскания на имущество должника является центральным вопросом для создания эффективных стимулов, способствующих развитию ипотечного кредитования. Обращение взыскания на имущество должника и выселение в другую квартиру остаются сложными вопросами при развитии российских рынков ипотечного жилищного кредитования. Препятствия, мешающие выселению, по-прежнему вызывают сомнения относительно эффективности использования собственности в виде залога при получении ипотечных кредитов и в случае ипотечных ценных бумаг.

Ипотечное кредитование Сбербанком РФ

... Объектом исследования дипломной работы стал Сбербанк РФ (Отделение СБ РФ №7, г. Гусиноозерск). Рассмотрены виды и условия ипотечных программ, предоставляемых банком, а также определены перспективные направления системы ипотечного кредитования РФ. Научной ...

Залоговые права кредиторов по-прежнему ограничены банковскими кредитами. Это ограничивает способность заемщиков рефинансировать кредиты, когда инфляция падает, а процентные ставки снижаются

Принятие нового Жилищного кодекса должно внести ясность в разрешение подобных вопросов. В настоящий момент ведется обсуждение новых законов, предусматривающих создание местного жилого государственного фонда, который будет расширяться за счет новых и/или пустующих квартир, для предоставления жилья семьям, не возвратившим кредит, и таким образом позволит кредиторам применить свое залоговое право ареста имущества должника.

Если говорить об организационно-финансовых схемах системы индивидуального жилищного строительства, необходимо, прежде всего, ясно осознавать, что:

-

становление системы будет происходить неодномоментно. Это процесс, а его протяженность по времени будет исключительно зависеть от согласованной работы, воли, понимания и содействия со стороны администраций всех уровней;

-

формирование системы с необходимостью будет проходить определенные стадии, и каждой стадии будет соответствовать адекватная организационно-финансовая схема. Структурные элементы окажутся функционально связанными между собой и в конце концов образуют целостный самодостаточный кредитно-финансовый организм. Организационно-финансовые схемы могут создаваться параллельно, более того, для ускорения процесса они должны создаваться параллельно.

Анализ состояния вопроса показывает, что из-за низких доходов значительной части населения, а также дороговизны заемных средств доступными будут, прежде всего, небольшие ипотечные кредиты.

При малом объеме кредита заемщику требуется иметь значительные собственные средства. Поэтому должны быть сформированы надежные механизмы, позволяющие их накапливать. Так называемые накопительные схемы получили широкое распространение в Европе, они присущи всем странам с низким уровнем доходов населения.

Важнейшее требование к этим схемам — защита вкладов потенциальных заемщиков от возможных потерь. Естественным инструментом, позволяющим людям с минимальным риском накапливать средства в рамках схем накопительного страхования, являются страховые компании.

Другим инструментом являются кредитные потребительские союзы, деятельность которых регулируется ст. 116 ГК Российской Федерации.

В настоящее время, после принятия Правительством государственной концепции ипотечного жилищного кредитования, открываются новые возможности для развития кредитной кооперации в Российской Федерации в форме жилищных ссудо-сберегательных кооперативов. Важную роль при этом должен сыграть Федеральный закон, инициатором в разработке которого выступили Комиссия Государственной Думы по ипотечному кредитованию и Правительство Российской Федерации. Этот закон призван окончательно закрепить «правила игры» кредитных союзов, а также установить формы государственного контроля за их деятельностью

Проблемы ипотечного кредитования в России на современном этапе

... кредитных учреждений Российской Федерации, нормативно-правовые акты, регулирующие вопросы ипотечного кредитования в России. Курсовая работа состоит из трех глав: в первой главе раскрыта теоретическая сущность и значение ипотечного кредитования, во второй приведен анализ проблем ипотечного кредитование в ...

В перспективе, центральное место в пространстве первичных ипотечных кредитов, безусловно, займут банки. Сегодня их возможности существенно ограничены, поскольку российская банковская система ориентирована на универсальные банки, а сами они работают, в основном, на «коротких» деньгах. В этой связи процентные ставки по выдаваемым ими кредитам являются слишком высокими, чтобы стать привлекательными для массового потребителя.

ГЛАВА 2. АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РФ (НА ПРИМЕРЕ ПАО СБЕРБАНК РОССИИ).

2.1Место и роль ПАО Сбербанк России в банковской системе РФ.

В сегодняшнем Сбербанке почти ничего не напоминает о сберегательных кассах, функции которых он выполнял на протяжении значительного периода своей истории. Но удивительно другое: Сбербанк уже мало похож даже на самого себя всего лишь десятилетней давности.

Способность к переменам и движению вперед – признак отличной «спортивной» формы, в которой находится сегодня Сбербанк. Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 августа 2015 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 44,9% вкладов населения, 37,7% кредитов физическим лицам и 32,7% кредитов юридическим лицам (по состоянию на 1 августа 2015 года).

Сбербанк сегодня – это 14 территориальных банков и более 16,5 тысяч отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах.

Число розничных клиентов Сбербанка в России превышает 127 млн человек и 10 млн за ее пределами, количество корпоративных клиентов Группы более 1,1 млн в 22 странах присутствия.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. В банке создана система удаленных каналов обслуживания, в которую входят:

-

онлайн-банкинг «Сбербанк Онлайн» (более 30 млн активных пользователей);

-

мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн активных пользователей);

-

SMS-сервис «Мобильный банк» (более 30 млн активных пользователей);

-

одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 33% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Имеет собственный комплекс Корпоративного университета, целью которого является стать одним из лидирующих и инновационных мировых финансовых институтов.

В 2015 году Сбербанк сделал качественный рывок в развитии ИТ, также был рост доли операций корпоративных клиентов в удаленных каналах до 94%, выход на завершающую стадию проекта консолидации ИТ платформ, существенное повышение надежности и производительности ИТ систем, достижение лидирующих позиций в создании инновационных банковских продуктов.

Осуществил расширение своего международного присутствия: Сбербанк представлен теперь в девяти странах Центральной и Восточной Европы и в Турции (DenizBank).

Сбербанк также имеет представительства в Германии и Китае, филиал в Индии.

Дочерний банк Sberbank (Switzerland) AG является платформой для сделок по торговому финансированию и структурному кредитованию, осуществляет операции на глобальных рынках и предоставляет транзакционные услуги клиентам.

Основным акционером и учредителем Сбербанка является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция.

2.2 Анализ тенденций развития ипотечного кредитования в РФ.

Ипотечное жилищное кредитование в России набирает обороты, не смотря на экономический кризис и снижение доходов населения. Поэтому особую актуальность приобретает анализ ипотечного жилищного кредитования как важной составляющей кредитного портфеля коммерческого банка. Также необходима оценка эффективности ипотечного кредитования, выявление основных проблем и точек роста.

Анализ кредитного портфеля производится на примере лидера рынка ипотечного кредитования — в ПАО «Сбербанк России». По мере стабилизации ситуации, Банк диверсифицировал свои активы с целью получения наивысших доходов: уменьшил вложения в ценные бумаги и нарастил объёмы кредитного портфеля. В 2014 г. удельный вес кредитного портфеля немного снизился и достиг 69,5%. Это произошло, прежде всего, за счет роста доли денежных средств и их эквивалентов. Вложения в ценные бумаги продолжали снижаться и составили 13,1% по итогам 2014 г. По итогам 2015 г. удельный вес ссудной задолженности вновь достиг 71%, а доля вложений в ценные бумаги снизилась до 11,8.

К прочим активам мы отнесли все активы, доля которых менее 1%, в том числе, это средства в банках, основные средства и прочие финансовые и нефинансовые активы. Доля таких средств в совокупности составила 7,3% по итогам 2015 г. Для денежных средств и их эквивалентов в целом по итогам 2012 – 2015 гг. характерно снижение удельного веса с 8 до 7,3%.

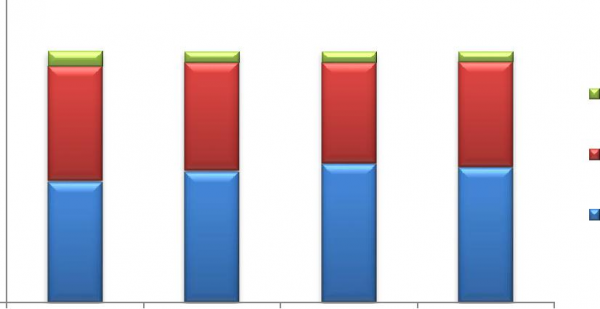

На рисунке 6 показана структура совокупного кредитного портфеля Банка в разрезе двух основных категорий получателей ссуд – юридических и частных лиц.

120

100

6

4,6

4,4

4,2

80

45,8

43,1

40,3

41,9

Автокредиты

60

Ипотечное жилищное

40

кредитование

52,3

55,3

53,9

Потребительские и проч.ссуды

20

48,2

0

Рисунок 6 —

Из этого можно сделать вывод о том, что Банк на протяжении 2012 – 2015 г. увеличил долю розничного сегмента в составе совокупного кредитного портфеля с 21,3 до 27,7%.

Причем, если по итогам 2013 г. удельный вес розничных кредитов вырос всего на 0,2 %., то по итогам 2014 г. рост был более значительным – на 4,1 %. В 2015 г. прирост удельного веса составил 2,1 %

Динамика показателей кредитования проводилась по следующим направлениям:

-

анализ структуры активов ПАО «Сбербанк России»;

-

анализ структуры кредитного портфеля Банка;

-

анализ динамики и структуры розничного кредитного портфеля Банка;

-

анализ розничного кредитного портфеля по сегменту ипотечного жилищного кредитования.

Информационной базой для анализа послужила отчетность Банка.

- 130

110

90

Корпоративный кредитный

70

78,7

78,5

74,4

72,3

портфель

50

Розничный кредитный

портфель

30

21,3

21,5

25,6

27,7

0

31.12.2012 г.

31.12.2013 г.

31.12.2014 г.

31.12.2015 г.

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 7.

Таким образом, приоритетная роль в формировании кредитного портфеля Банка принадлежит операциям корпоративного, однако отмечается устойчивая тенденция роста удельного веса и значимости розничного кредитования.

Задолженность Банка по выданным ипотечным кредитам продемонстрировала уверенные темпы роста. Причем, если по итогам 2013 г. прирост задолженности составил 27,7%, а в абсолютных величинах она выросла с 603 до 777,4 млрд. руб., то по итогам 2014 г. прирост был гораздо большим – 47,1%, а совокупная величина задолженности достигла 1143,4 млрд. руб. По итогам 2015 г. темпы роста ипотечного жилищного кредитования снизились до 137,2%, а абсолютная величина портфеля ИЖК составила 1569 млрд. руб. (табл. 1).

Таблица 1

Наименование показателя

Годы

Темпы роста, %

31.12.12

31.12.13

31.12.14

31.12.15

2013

2014

2015

Потребительские и прочие ссуды

635,7

944,0

1569,7

2021,8

148,5

166,3

128,8

Ипотечное жилищное кредитование

603,8

777,4

1143,4

1569,0

128,7

147,1

137,2

Автокредитование

80,3

84,2

123,4

157,2

104,9

146,6

127,4

Таблица – 1 Продолжение

Итого розничных кредитов до вычета резервов под обесценение

1319,8

1805,6

2836,5

3748,0

136,8

157,1

132,1

Резерв под обесценение

68,9

69,2

74,4

110,8

100,6

107,5

148,9

Резерв под обесценение ипотечных кредитов

29,3

28,9

26,5

26,2

98,5

91,7

98,9

Итого розничных кредитов за вычетом резерва под обесценение

1250,9

1736,3

2762,1

3637,2

138,8

159,1

131,7

Ипотечные кредиты за вычетом резерва под обесценение

574,5

748,5

1116,9

1542,8

130,3

149,2

138,1

За вычетом резервов, объем ипотечных ссуд, выданных на 31.12.2015г., составил1524,8 млрд. руб. (против 574,5 млрд. руб. на 31.12.2012 г.,748,5 млрд. руб. на 31.12.2013 г. и 1116,9 млрд. руб. на 31.12.2014 г.).

Темпы роста задолженности по ипотечным кредитам (с учетом созданных резервов) были выше, чем до создания резервов. Снижение объемов создаваемых резервов, которые по итогам 2014 г. снизились на 1,5%, по итогам 2014 г. – на 8,3%, по итогам 2015 г. — на 1,1%.

Для ипотечного кредитования отмечается положительная динамика развития, что выражается в увеличение темпов роста объёма задолженности по ипотечным кредитам (до вычета резервов и чистой).

Ипотечное кредитование развивалось гораздо более интенсивно, чем автокредитование. Если сравнивать с потребительским кредитованием, то ипотечное кредитование в 2013 – 2014 гг. развивалась менее интенсивно: темпы роста сегмента потребительского кредитования были выше, чем ипотечного. Если сравнить темпы роста задолженности по выданным ипотечным кредитам по итогам 2014 г. с общероссийскими, то очевидно, что у Сбербанка они выше (138,1%), чем в целом по рынку ипотечного кредитования (132,6%).

В структуре розничного кредитного портфеля ипотечным ссудам принадлежит существенный удельный вес. И если по итогам 2012 – 2014 гг. отмечалось его снижение с 45,8 до 40,3%, что объясняется менее интенсивными темпами развития в сравнении с потребительским кредитованием в этом периоде, то в 2015 г. темпы развития ипотечного жилищного кредитования были самыми высокими в розничном кредитном портфеле, что послужило росту удельного веса выданных ИЖК до 41,9%. На рисунке. 8 представлена динамика объёмов, выданных Банком ипотечных кредитов.

- 700

600

649,5

455,5

500

345,7

400

220,7

0 2012 г. 2013 г. 2014 г. 2015 г.

Рисунок 8 —

Значительно выросли объёмы выдаваемых Банком ипотечных кредитов. Так, по итогам 2012 г. их было выдано 220,7 млрд. руб., через год – на 56,6% больше (345,7 млрд. руб.).

По итогам 2014 г. темпы роста объемов ипотечного кредитования несколько снизились, их прирост составил 31,8%, а абсолютная величина достигла 455,5 млрд. руб. По итогам следующего 2015 г. темпы роста объёмов, выдаваемых ИЖК, вновь выросли до 142,6%, а их абсолютная величина достигла 649,5 млрд. руб. В 2015 г. Банком было выдано ипотечных кредитов почти в 2,4 раза больше чем в ВТБ 24 (2-я строчка рейтинга); в 27 раз больше, чем банковской группе Номос-Банка (3-я строчка рейтинга).

В табл.2 показан анализ ипотечного сегмента розничного кредитного портфеля Банка и резервов под обесценение ипотечных ссуд. Объём непросроченных ипотечных ссуд вырос на 29,6% по итогам 2013 г., на 47,6% по итогам 2014 г. и ещё на 37,9% по итогам 2015 г. Всего объём непросроченных ипотечных жилищных ссуд вырос с 572,3 до 1509,6 млрд. руб. – на 163,8% (табл. 2).

Таблица 2

Наименование показателя

Годы

Темпы роста, %

31.12.12

31.12.13

31.12.14

31.12.15

2013

2014

2015

Непросроченные ссуды

572,3

741,6

1094,6

1509,6

129,6

147,6

137,9

Ссуды с задержкой платежа на срок до 30 дней

4,0

8,2

13,6

22,3

205,5

165,9

164,0

Ссуды с задержкой платежа на срок от 31до 60 дней

1,7

2,0

3,8

4,6

117,6

190,0

121,0

Ссуды с задержкой платежа на срок от 61до 90 дней

1,2

0,9

2,4

2,9

77,9

266,7

120,7

Ссуды с задержкой платежа на срок от 91до 180 дней

2,1

1,3

2,9

3,9

62,1

223,1

134,5

Ссуды с задержкой платежа на срок свыше 180 дней

22,5

23,4

26,1

25,7

104,0

111,5

98,5

Всего просроченных ссуд

31,4

35,8

48,8

59,4

113,8

136,3

121,7

Всего выданных ипотечных жилищных кредитов

603,8

777,4

1143,4

1569,0

128,7

147,1

137,2

Резерв под обесценение ипотечных кредитов

29,3

28,9

26,5

26,2

98,5

91,7

98,9

Итого ипотечных кредитов за вычетом резерва под обесценение

574,5

748,5

1116,9

1542,8

130,3

149,2

138,1

Отношение резерва под обесценение к сумме кредитов, %

4,8

3,7

2,3

1,7

—

—

—

Общий объём просроченных ссуд вырос в абсолютных величинах с 31,4 до 59,4 млрд. руб., в том числе на 13,8% в 2013 г., на 36,3% в 2014 г. и на 21,7% в 2015 г. Увеличение темпов роста абсолютных величин просроченной задолженности по итогам анализируемого периода, с одной стороны, является негативным фактором. В то же время данный показатель необходимо сравнивать с темпами роста общей задолженности по ИЖК (ипотечное жилищное кредитование), которые в каждой из анализируемых дат были выше, чем темпы роста просроченной задолженности. Это является фактором снижения удельного веса просроченной задолженности по отношению к общей задолженности по ИЖК, и, как следствие, роста качества портфеля ИЖК.

Положительной характеристикой является последовательное снижение удельного веса (с 4,8 до 1,7% по отношению к совокупному объёму задолженности по ипотечным кредитам)абсолютных величин создаваемых резервов под обесценение (с 29,3 до 26,2 млрд. руб.).

Это, с одной стороны, оказывает позитивное влияние на финансовый результат Банка, с другой стороны, свидетельствует о смягчении условий кредитования, снижении кредитного риска и улучшении качества розничного кредитного портфеля в сегменте ипотечного жилищного кредитования.

Ниже показана сравнительная динамика удельного веса просроченных ссуд в розничном кредитном портфеле Банка по различным сегментам кредитования.

Удельный вес просроченной задолженности по ипотечным кредитам в общем объёме задолженности по ипотечным кредитам (до вычета резервов) последовательно снижался, что является положительной тенденцией в развитии ипотечного жилищного кредитования. Так, на 31.12.2012 г. он составлял 5,2% (в целом по кредитному портфелю Банка — 8,5%); на 31.12.2013 г. – 4,6% (в целом по кредитному портфелю Банка — 5,7%); на 31.12.2014 г. – 4,3% (в целом по кредитному портфелю Банка — 5,3%); на 31.12.2015 г. – 3,8% (в целом по кредитному портфелю Банка – 4,6%).

Более того, можно отметить, что именно снижение удельного веса просроченной задолженности по ипотечным кредитам оказало влияние на общее снижение удельного веса просроченных ссуд в розничном сегменте кредитного портфеля Банка.

Если сравнивать с другими сегментами розничного кредитования, то по ипотечным ссудам удельный вес просроченной задолженности в 2012 – 2014 гг. был ниже, чем в сегменте потребительского кредитования и немного выше, чем в сегменте автокредитования. По итогам 2015 г. просроченная задолженность по ИЖК имела самый низкий удельный вес среди рассматриваемых направлений розничного кредитования.

Важное значение в оценке качества кредитного портфеля имеет динамика неработающих кредитов и их покрытие создаваемыми резервами на возможные потери (см. табл. 3).

Согласно определению, принятому ПАО «Сбербанк России» для целей внутренней оценки кредитного риска заёмщика, ссуда попадает в категорию неработающих кредитов, если платеж по основной сумме долга и/или процентам просрочен более чем на 90 дней. Именно такие ссуды являются «балластом», ухудшающим качество кредитного портфеля, так как по ним существует наибольшая вероятность возникновения кредитного риска.

Таблица 3

Наименование показателя

Годы

Темпы роста, %

31.12.12

31.12.13

31.12.14

31.12.15

2013

2014

2015

Неработающие кредиты

24,6

24,7

29,0

29,6

100,4

117,4

102,1

Резерв под обесценение

29,3

28,9

26,5

26,2

98,6

91,7

98,9

Неработающие кредиты за вычетом резервов

-4,7

-4,2

2,5

2,5

Отношение резерва по обесценение к сумме кредитов до вычета резервов, %

119,1

117,0

91

4

88,5

Согласно определению, принятому ПАО «Сбербанк России» для целей внутренней оценки кредитного риска заёмщика, ссуда попадает в категорию неработающих кредитов, если платеж по основной сумме долга и/или процентам просрочен более чем на 90 дней. Именно такие ссуды являются «балластом», ухудшающим качество кредитного портфеля, так как по ним существует наибольшая вероятность возникновения кредитного риска.

Негативной тенденцией рассматриваемого периода является увеличение темпов роста неработающих кредитов с 100,5 до 117,4% по итогам 2013 – 2014 гг. В 2015 г. темпы роста неработающих кредитов снизились до 102,1%. Абсолютная величина неработающих кредитов также продолжала расти и составила на 31.12.2015 г. 29,6 млрд. руб. (против 24,6 млрд. руб. на 31.12.2010 г.).

В то же время, темпы роста задолженности по ипотечным кредитам превышали темпы роста неработающих кредитов, таким образом, роста кредитного риска не произошло.

С целью покрытия возможных потерь Банк создаёт резервы по ссудам, отнесенным ко 2-ой и выше (до 5-ой) категориям качества (в соответствии с Положениям Банка России № 254-П).

Комментируя табл. 2.8, можно отметить, что объемы создаваемых резервов последовательно сокращались. Объяснением может случить улучшение структуры портфеля ипотечных ссуд, классифицируемых по категориям качества. Уровень покрытия неработающих кредитов составил 119,1; 117,0; 91,4; 88,5% соответственно в 2012, 2013, 2014 и 2015 гг. Таким образом, если в 2012-2013 г. неработающие кредиты были в полной мере (и даже больше) покрыты созданными резервами, то по итогам 2014 – 2015 гг. таких резервов было создано недостаточно. Следовательно, Банком были допущены ошибки при определении категории качества ссуды. Доходность операций по ипотечному кредитованию проанализирована в табл. 4.

Таблица 4

Наименование показателя

Годы

Темпы роста, %

31.12.12

31.12.13

31.12.14

31.12.15

2013

2014

2015

Задолженность по ипотечным кредитам

574,5

748,5

1116,9

1542,8

130,3

149,2

138,1

Проценты ипотечные доходы по кредитам

80,2

92,9

131,4

177,4

115,8

141,4

135,0

Удельный вес в общем объеме процентных доходов банка, %

12,8

14,0

14,3

13,8

Коэффициент доходности, %

14,0

12,4

11,8

11,5

—

—

—

Процентные доходы, полученные по ипотечным кредитам, значительно выросли в абсолютных величинах – с 80,2 до 177,4 млрд. руб., в том числе, на 15,8% в 2013 г., на 141,4% в 2014 г. и на 135% в 2015 г. Увеличение темпов роста процентных доходов по операциям ипотечного кредитования по итогам анализируемого периода является положительной тенденцией, однако темпы роста самой задолженности по ипотечным кредитам в этом периоде были выше, в результате чего произошло снижение доходности операций ипотечного кредитования. Доходность кредитных вложений характеризуется следующими данными.

Так, если по итогам 2012 г. Банк получил 14 коп прибыли на 1 руб. средств, вложенных в ипотечные кредитные активы; в 2013 г.– 12,4 коп.; в 2014 г. – 11,8 коп.; в 2015 г. – 11,5 коп.

Снижение доходности не связано со снижением процентных ставок по ипотечным кредитам, так как они, напротив, несколько выросли по итогам анализируемого периода.

Следовательно, Банку необходимо пересмотреть свою процентную политику в части соотношения затрат по привлечению ресурсов и взимания платы за их размещение. В то же время следует отметить, рост влияния операций ипотечного кредитования на формирование процентных доходов, а, следовательно, и финансовых результатов Банка. Подтверждением данному выводу служит увеличение удельного веса (с 12,8 до 13,8% по итогам анализируемого периода) процентных доходов, полученных по операциям ипотечного кредитования, в общем объеме процентных доходов Банка.

ЗАКЛЮЧЕНИЕ

В ходе изучения кредитной системы, можно прийти к заключению, что кредитная система — это совокупность банковской системы и специализированных кредитно-финансовых учреждений, аккумулирующих временно свободные денежные средства и предоставляющих их во временное платное пользование заемщикам через функционирующий в данном государстве кредитный механизм.

Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, получают возможность приобрести желаемое.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному движению на финансовом рынке. С помощью кредита решается множество задач рыночной экономики.

Прежде всего, в рыночной экономике с помощью кредита облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. При этом кредит преодолевает ограниченность индивидуального капитала.

По итогам проведённого анализа можно сделать вывод о динамичном развитии ипотечного кредитования в ПАО «Сбербанк России». В банке разработана широкая линейка ипотечных кредитных продуктов, рассчитанных на различные нужды и категории (по социальному статусу, возрасту, возможностям) клиентов. Частным лицам предлагаются базовые и специальные ипотечные кредитные продукты. По базовым ипотечным кредитным продуктам возможно выдача не только в валюте РФ, но и в долларах США или евро.

Организация кредитного процесса по выдаче и сопровождению ипотечных жилищных кредитов строится в соответствии с документированной процедурой «Кредитная политика ПАО «Сбербанк России», составленной в соответствии с действующим российским законодательством, в том числе, нормативными документами Банка России. Кредитный процесс, осуществляемый в рамках ипотечного жилищного кредитования, подразумевает прохождение ряда последовательных этапов – от оформления заявления-анкеты до окончательного погашения кредита.

Операциям ипотечного кредитования отводится серьёзная роль в процессе формирования совокупного кредитного портфеля Банка, в том числе, его розничного сегмента. На долю ипотечных ссуд приходится около 42% от общего размера задолженности по розничным кредитам. В течение анализируемого периода 2012 – 2015 гг. существенно выросли темпы роста ипотечного жилищного кредитования (в то же время по итогам 2015 г. отмечается их снижение), в том числе, темпы роста непросроченных ссуд. Снизился объём создаваемых резервов под обесценение, что положительно влияет на финансовые результаты деятельности Банка. Также положительными характеристиками являются: последовательное снижение удельного веса просроченной задолженности по ипотечным кредитам в общем объёме их выдачи; рост процентных доходов по ипотечным кредитам.

По итогам анализируемого периода можно отметить улучшение качества ипотечного сегмента розничного кредитного портфеля ПАО «Сбербанк России», смягчение условий кредитования, снижение уровня кредитного риска.

К негативным моментам следует отнести рост абсолютных величин просроченной задолженности, в том числе, неработающих кредитов (ссуд с задержкой выплаты свыше 90 дней); увеличение темпов роста неработающих кредитов по итогам 2012 – 2015 гг.; недостаточный уровень покрытия неработающих кредитов резервами на возможные потери в 2014 – 2015 гг.; снижение доходности операций ипотечного кредитования.

СПИСОК ЛИТЕРАТУРЫ

-

«Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ)// СПС Консультант Плюс

-

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.12.2013)//СПС Консультант Плюс

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 14.03.2013) «О банках и банковской деятельности»// Консультант Плюс

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 05.04.2013) «О Центральном банке Российской Федерации (Банке России)»// СПС Консультант Плюс.

-

Доклад о денежно-кредитной политике // Вестник Банка России декабрь 2016 г., N 4

-

Доклад о денежно-кредитной политике // Вестник Банка России декабрь 2015 г., N 4

-

Доклад о денежно-кредитной политике // Вестник Банка России декабрь 2014 г., N 4

-

Банковское дело: стратегическое руководство / Под ред.В.Платонова, М. Хигтинса —М.: Кон салтбанкир, 2015.

-

Банковское дело / Под ред. О.И. Лаврушина. — М.:Финансы и статистика, 2014.

-

Банковские риски : учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М. : КНОРУС, 2014.

-

Банковское право Российской Федерации : учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2014.

-

Белоглазова Г. Н. Деньги. Кредит. Банки.- М.: Высшее образование, 2014.

-

Жиркина Н. И. Кредитный портфель — стратегия и тактика кредитной политики банка // Финансы, денежное обращение и кредит. — 2011. — № 5 (78).

-

Кузьмина М. И. Банковское ипотечное жилищное кредитование: оценка состояния и перспектива развития на примере Сбербанка России // Молодой ученый. — 2017. — №1. — С. 209-212.

-

Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка [Текст] / Г. Г. Прангишвили // Молодой ученый. — 2015. — №1.

-

. Денежно кредитная политика ЦБ РФ. Экономические науки. №43-2 , 15.04.2016

-

Свиридов О.Ю. Банковское дело. – Ростов н/Д.: Феникс, 2014.

-

Тарасенко О. А. Жизнеспособность российских небанковских депозитно- кредитных организаций // Законы России : опыт, анализ, практика. — 2010. — N 5.

-

Товмасян Р. Э. Денежно-кредитное регулирование в Российской Федерации // Вестник Адыгейского государственного университета. Серия 1 : Регионоведение : философия, история, социология, юриспруденция, политология, культурология. — 2014. — № 3.

-

Черешкин Д. Управление рисками и безопасностью СПб.:Ленанд, 2014.

-

Чепурина М.Н. Курс экономической теории.:Киров:АСА, 2010.

-

Российская Федерация: последние тенденции экономического развития: февраль 2015 // Доклад экспертов Всемирного банка подруководствомБиргитХансл URL : http :// mineconomic . pnzreg . ru / files / economic _ pnzreg _ ru / docs / rer -30- rus . pdf .

-

Информация о рисках кредитования физических лиц за 2011-2015// URL:http://www.cbr.ru/statistics/?PrtId=pdko_sub.

-

Кредитование в России – 2014. Что изменилось?Режим доступа. URL: http://global-finances.ru/kreditovanie-v-rossii-2014/.

-

Режимдоступа . – URL: http: //rusipoteka.ru/ipoteka_i_nedvizhimo st/ipoteka_stati_2014/ipoteka_v_usloviyah_ekonomicheskoj_nestabil_nosti/ ( датаобращения : 15.04.2016).

-

Режим доступа. URL : http :// expert . ru /2014/07/24/ potrebkredityi — perestali —

-

stimulirovat-ekonomiku/ (дата обращения: 15.04.2016).

-

Рейтинги банков – Режим доступа. – URL:http://www.banki.ru/banks/ratings/agency/ (дата обращения: 22.04.2016).

Источник: http://moezhile.ru/ipoteka/problemy.html .

-

Промежуточная сокращенная консолидированная финансовая Отчетность ПАО «Сбербанк России» за 30.09.2011 – 30.09.2015. Официальный сайт Банка – www.sberbank.ru .

-

Ипотека против кризиса. URL: http://expert.ru .

-

О ключевой ставке Банка России. URL: http://www.gazeta-unp.ru .

-

Официальный сайт Федеральной службы государственной статистики .

-

Официальный сайт Банка России. – Режим доступа: http://www.cbr.ru/publ/?Prtid=go

ПРИЛОЖЕНИЕ

БУХГАЛТЕРСКИЙ БАЛАНС