Рыночные риски – риски возникновения у Банка финансовых потерь/убытков вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, процентных ставок, а также курсов иностранных валют и/или драгоценных металлов. Отличительным признаком рыночных рисков от иных банковских рисков является их зависимость от конъюнктуры рынка. Рыночные риски включают в себя фондовый, валютный и процентный риски. Рыночными рисками управляет Комитет по управлению рисками.

Целью управления рыночными рисками является поддержание принимаемого на себя Банком риска на уровне, определенном в соответствии с собственными стратегическими задачами. Приоритетным является обеспечение максимальной сохранности активов и капитала на основе уменьшения (исключения) возможных убытков и недополучения прибыли по вложениям Банка в финансовые инструменты, включая вложения в иностранную валюту и драгоценные металлы.

Целью курсовой работы является комплексное изучение и системный анализ управления рыночными рисками коммерческих банков на примере Сбербанка РФ связанной с совершенствованием управления рыночными рисками коммерческим банком, а также решение снижения рыночного риска.

Для достижения названной цели предлагается решить следующие задачи:

- проанализировать нормативные акты, связанные с управлением рыночными рисками;

- исследовать ситуацию сложившаяся в мировой кризис и ее влияние на коммерческие банки;

- обобщить основные положения науки управления банковскими рисками;

- внести предложения по обеспечению оптимального повышения эффективности работы коммерческих банков в целом.

Объектом исследования являются рыночные риски.

Предметом исследовании является методология оценки и управления рыночными рисками.

Выделены общие и индивидуальные классификационные признаки рыночных рисков. Общие — в зависимости от сферы возникновения, продуктов и операций, источника несбалансированности воздействия на прибыль, индивидуальные — по степени зависимости от рыночной ситуации, степени очевидности, объекту воздействия, уровням управления и другие.

На основе сопоставления различных подходов к оценке рыночных рисков с точки зрения рекомендаций Базельского комитета, Международных Стандартов Финансовой Отчетности и практики оценки и управления в соответствии с требованиями Банка России, выявлены различия в подходах к оценке, что дает возможность пользователям финансовой отчетности возможность оценивать и сравнивать финансовое состояние коммерческих банков, нивелируя различия в подходах.

Особенности управления рыночной экономикой

... особенностей управления рыночными системами. Цель данной работы состоит в изучении особенностей управления рыночными системами. При написании данной работы были определены следующие задачи: 1) изучить особенности управления рыночными системами; ... логический, индукции - дедукции. Раздел 1. Особенности управления рыночными системами Социально-экономические системы отличаются друг от друга не тем, ...

На основе обобщения известных методов оценки риска разработан алгоритм построения модели оценки рыночного риска.

Произведено обобщение и систематизация принципов эффективного управления рыночным риском на основе системного подхода к управлению банковскими рисками.

Предложена основа классификации источников регулирования рыночных рисков по степени зависимости от рыночной ситуации, в соответствии с которой источники подразделяются на внешние (методы и инструменты» существующие на рынке) и внутренние (капитал и нераспределенная прибыль).

На основе анализа и оценки достоинств и недостатков различных источников регулирования рыночных рисков даны рекомендации по выбору соответствующих источников и инструментов.

Теоретическая значимость исследования состоит в целостном изложении теории оценки и управления рыночными рисками, в обосновании необходимости пересмотра некоторых подходов, используемых в стандартных моделях оценки рыночных рисков, применяемых в современной России при разработке моделей управления рыночным риском. Основные положения и выводы, содержащиеся в курсовой работе, могут быть использованы при дальнейшем развитии теории управления рыночным риском в условиях относительно стабильных параметров внешней среды.

Теоретические аспекты управления рыночными рисками

1.1Сущность, виды и управление рыночным риском

Рыночный риск представляет собой риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов.

Рыночные риски – риски возникновения у Банка финансовых потерь/убытков вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, процентных ставок, а также курсов иностранных валют и/или драгоценных металлов. Отличительным признаком рыночных рисков от иных банковских рисков является их зависимость от конъюнктуры рынка. Рыночные риски включают в себя фондовый, валютный и процентный риски. Рыночными рисками управляет Комитет по управлению рисками.

Целью управления рыночными рисками является поддержание принимаемого на себя Банком риска на уровне, определенном в соответствии с собственными стратегическими задачами. Приоритетным является обеспечение максимальной сохранности активов и капитала на основе уменьшения (исключения) возможных убытков и недополучения прибыли по вложениям Банка в финансовые инструменты, включая вложения в иностранную валюту и драгоценные металлы.

Инструментами регулирования рыночных рисков являются:

установление персональных лимитов открытых позиций на дилеров,

установление лимитов по финансовым инструментам,

установление лимитов допустимых потерь (stop-loss и stop-out) по торгуемым инструментам,

управление дисбалансами (GAP) для удержания риска в границах общей политики Банка.

В целях минимизации рыночных рисков в Банке проводится стресс-тестирование финансовых инструментов и портфеля в целом с использованием сценарного подхода, а также анализ чувствительности финансового результата к факторам риска, оценка стабильности и взаимосвязей факторов риска (кредитный, процентный, фондовый, валютный), оценка показателя Value at Risk (VaR) по финансовым инструментам и в целом по портфелю с использованием дельта-нормального метода.

Страхование как метод управления рисками

... в соответствии со страховыми контрактами. Тем самым подчеркивается актуальность выбранной темы. Целью данной работы является изучение страхования как метода управления риском. Сущность, особенности и экономическая роль страхования Особенности страхования как метода управления риском это отношения по защите ...

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и(или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и(или) драгоценных металлах.

Процентный риск — риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

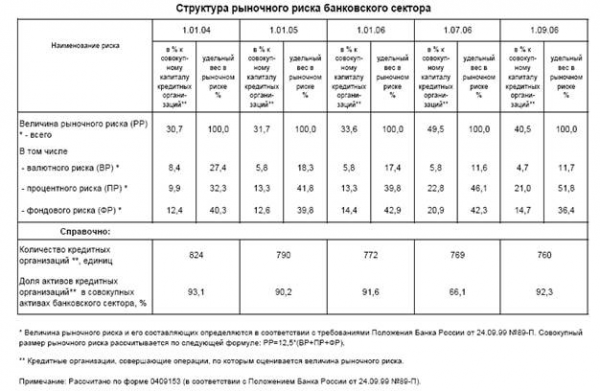

В таблице 1 приведены данные Банка России по структуре рыночного риска.

Таблица 1

Очевидно, что доля рыночного риска в проценте к совокупному капиталу кредитных организаций увеличилась в 2006 году по сравнению с предыдущими отчетными периодами. Также можно говорить об увеличении удельного веса процентного риска в рыночном риске.

В конце 90-х гг. финансовые организации по всему миру активно внедряли системы управления рыночными рисками. В России, правда, с некоторым запозданием также активно разрабатывались системы управления рыночными рисками. После кризиса 1998 г. большинство банков свернули свои операции на рынке ценных бумаг, а сам рынок практически перестал существовать. Вместе с ним исчезли и рыночные риски, и, соответственно, потребность в системах управления ими.

За последующие годы российский рынок набрал прежние обороты, и банки вновь активно заинтересовались проблемой управления рыночными рисками.

Внедрение систем управления рыночными рисками позволяет финансовым институтам:

- использовать адекватные процедуры оценки рыночных рисков для установки лимитов по торговому портфелю, а также для выхода на новые рынки;

- принимать обоснованные решения на основании полной информации по управлению портфелем, диверсификации финансовых инструментов и хеджированию рыночных рисков;

- количественно выразить рыночный риск в той форме, которая дает возможность легко сравнить его с другими видами рисков, что позволит определять доходность бизнес-подразделений с учетом риска и принимать обоснованные решения по стратегическому развитию этих подразделений;

- продемонстрировать международным рейтинговым агентствам высокий уровень управления рисками;

- укрепить положительный имидж в глазах существующих и потенциальных клиентов, контрагентов и акционеров банка;

- поднять профессиональный уровень сотрудников банка и общую корпоративную культуру за счет лучшего понимания рисков, которым подвержен банковский бизнес, а также за счет обучения передовым методам управления рисками.

Однако специфика российского рынка требует построения собственного набора факторов риска, что затрудняет использование готовых западных решений для оценки рисков.

Управление рисками. Финансовое планирование и прогнозирование

... чтобы избежать риска, т.е. от готово заплатить за снижение степени риска до нуля. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ , ЗАЧЕМ НЕОБХОДИМО ФИНАНСОВОЕ ПЛАНИРОВАНИЕ? Финансовое планирование - ... РИСКАМИ? Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются: избежание риска ...

Основу методологии построения системы управления рыночными рисками составляют анализ активов банка и расчет параметров рыночного риска на основе риск-факторов. Эта методология сегодня успешно применяется в нескольких ведущих российских банках.

Реализация методологии обычно состоит их трех основных этапов: анализ, разработка и тестирование/подготовка документации.

На первом этапе определяется понятие «рынок» в отношении портфеля банка — набор риск-факторов, т.е. тех рыночных ставок, курсов и индексов, которые влияют на стоимость портфеля.

На втором этапе на основе единого набора риск-факторов разрабатываются алгоритмы оценки показателей рыночных рисков:

- показатель прибыли и убытков;

- Value-at-Risk (VaR);

- сценарный анализ;

- анализ чувствительности.

На третьем этапе для разработки законченной системы управления рыночными рисками необходимо произвести тестирование модели, разработать отчетность и процедуры по управлению рыночными рисками.

Использование современных технологий в управлении рыночными рисками не только увеличит надежность банка, но и позволит усовершенствовать принятие стратегических и операционных решений по управлению в банке, а также улучшить имидж банка.

1.2 Проблемы управления рыночными рисками

Учитывая объемы и уровень развития операций с ценными бумагами и производными финансовыми инструментами, проблемы, связанные с оценкой и управлением рыночными рисками, становятся все более обсуждаемыми как за рубежом» так и в России. Все возрастающий интерес к ним обусловлен постоянным расширением круга банковских операций, несущих в себе элементы рыночного риска, и, соответственно, усилением влияния на важнейшие характеристики деятельности банка, такие как качество и структура активов, пассивов и капитала, прибыль, ликвидность, платежеспособность, финансовая устойчивость.

Данная проблематика давно уже интересует экономистов-теоретиков и практиков за рубежом, и ей посвящено значительное количество работ. Вопросами оценки и управления рыночными рисками занимались такие исследователи как Грюнинг X. ван и Брайович Б.С., Колб Р.В., МакНотон Д., Синки Дж,Ф_ мл., Сондерс Э. и других. В целом, отмечая серьезность исследований и разработок в этой области, следует констатировать, что специфика рыночных рисков, их сущность и место в системе банковских рисков раскрыты недостаточно. Каждый автор излагает в работе свое понимание рыночных рисков, из чего и следуют путаница и разночтения в терминологии и подходах к изучению. Кроме того, системы различных методик оценки рыночного риска базируются па гипотетических иллюстрациях, что не в полной мере удовлетворяет реальным потребностям. В связи с этим большинство моделей построены на ряде допущений, сложны в понимании и реализации, поэтому возникают дополнительные операционные риски и риски применения конкретной модели.

Большой вклад в изучение проблем рыночных рисков внесли и российские исследователи, работы которых посвящены изучению источников возникновения рыночных рисков, методов оценки, описанию и сравнению различных инструментов и методов управления, а также систем управления портфелями, рыночной политики кредитных организаций в российских условиях. Изучению проблем оценки и управления рыночными рисками посвящены работы Баканова МИ., Балабанова И.Т,, Киселева В.В., Коробовой Г.Г\, Лаврушина О.И., Ольховой Р.Г., Пановой Г.С, Рогова М, Чернова В.А и других.

Система управления процентным риском в коммерческих банках

... линии. Рассмотрим, какие способы управления процентным риском имеются в распоряжении коммерческих банков. Среди них: а) иммунизация процентной маржи; б) проведение активной ... банка к изменению рыночных процентных ставок. Управление процентным риском предполагает решение задачи максимизации процентной маржи в течение цикла изменения процентных ставок. Существует несколько подходов к управлению ...

Российские авторы подходят к изучению рыночных рисков либо как к показателю, влияющему на величину и достаточность капитала, либо с позиций практики управления, а экономисты-математики спорят о достоинствах и недостатках тех или иных моделей оценки.

Таким образом, существующие разработки в области оценки и управления рыночными рисками носят, в основном, прикладной характер, а недостаточность теоретических разработок не позволяют выстроить целостную систему оценки и управления рыночными рисками.

Глава 2. Анализ управления коммерческим банком

(на примере Сбербанка РФ)

2.1 Краткая характеристика Сбербанка РФ

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления банком.

Стремясь к максимальной открытости, банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

- стремление к наивысшим стандартам обслуживания клиентов, защита интересов каждого клиента;

- соблюдение законов, этических норм и правил честного ведения бизнеса, безусловное, исполнение своих обязательств и поддержание своей репутации;

- нейтральность в отношении финансово-промышленных групп, политических партий и объединений и осуществление своей деятельности в интересах вкладчиков, клиентов и акционеров;

- учет социальной значимости своей деятельности и рассмотрение социального фактора наряду с экономическим;

- развитие новых операций и направлений, на базе разумного консерватизма;

- бережное отношение к своим сотрудниками, создание условий, при которых каждый работающий в банке может полностью реализовать свои способности;

- проявление заботы о своих ветеранах;

- учет традиций российского предпринимательства, их возрождение.

Развитие системы рыночного хозяйствования в России происходит с большими трудностями, которые характерны для специфического состояния нашей экономики

12 ноября 2001 г. Сбербанку России – старейшему и крупнейшему банку нашей страны исполнилось 160 лет. В этот день указом Императора Николая I был утвержден первый Устав сберегательных касс. Так было положено начало сберегательного дела в России. В 1842 г. открылись первые сберегательные кассы – в Санкт-Петербурге и Москве при Сохранных Казнах, а также в Одессе при Приказе общественного призрения. Позднее, в 1846-60 гг. было учреждено еще 45 таких касс – почти во всех губернских городах страны. Спустя двадцать лет, когда сберкассы перешли в ведение основанного в 1860 г. Госбанка России, общая сумма помещенных в них вкладов на 140 тысячах сберегательных книжек составила 8,5 млн. руб.

Несмотря на относительно быстрое становление сберегательного дела, для страны с 70-ти. В 1997 г., несмотря на сложность и новизну проблем, крайне неблагоприятную международную финансовую конъюнктуру, Сбербанк способствовал устойчивому функционированию межбанковского и валютного рынков страны. Впервые в этом году он привлек крупнейший для российских банков синдицированный кредит западных банков, причем на наиболее выгодных для нашей страны условиях. Сбербанку России был присвоен официальный рейтинг международного рейтингового агентства Fitch IBCA. Сбербанк – единственный из коммерческих банков России, вошедший в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс (WSBI).

Ему был предоставлен статус наблюдателя в Европейской группе сберегательных банков (EGSB).

1998 г. – драматический год в новейшей истории экономики и финансов России.

События 1998-2000 гг. дают возможность объективно оценить степень реформированности российской экономики и ее интеграции в мировое хозяйство, потенциал уже созданных в ней рыночных механизмов. При достигнутом уровне рыночной трансформации кризис 1998 г. явился для нашей экономики не только бедствием, но и мощным импульсом к оздоровлению. Падение валютного курса рубля намного сократило спрос на подорожавшие импортные товары, подняло конкурентоспособность продукции российских товаропроизводителей, как на внутреннем, так и на внешнем рынке, повысило привлекательность нашей экономики для отечественных и зарубежных инвесторов, кредиторов и предпринимателей, что способствовало послекризисному подъему российской экономики. Наряду с благоприятной ситуацией на мировом рынке – высокими ценами на нефть – это обусловило впервые за последние 15 лет рост ВВП — в 1999 г. – на 3,2% и в 2000 г. — на 7,7%.

Сбербанк России предлагает своим клиентам следующие услуги:

- операции с ценными бумагами;

- кредитование;

- покупка и продажа иностранной валюты;

- предоставление в аренду индивидуальных сейфов для хранения документов и ценностей;

- выдача и обслуживание международных банковских карт;

- прием коммунальных платежей;

- осуществление денежных переводов;

- выдача заработной платы и пенсий;

- операции с золотыми мерными слитками и монетами из драгоценных металлов

Стратегическая цель банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности — работой с физическими лицами, юридическими лицами и государством.

Для достижения этой цели необходимо решить следующие задачи:

- внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту;

- обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания;

- сохранить лидирующую роль на розничном рынке страны. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза;

- усилить работу с корпоративными клиентами;

- привлечь в банк и закрепить на долгосрочную перспективу максимальное количество первоклассных клиентов;

- увеличить удельный вес средств корпоративных клиентов в привлеченных средствах до 25%, долю кредитов и долговых обязательств корпоративных клиентов в активах нетто до 45%;

- обеспечить максимальную помощь государству в реализации государственных инвестиционных программ и программ поддержки отечественного экспорта;

- опираясь на широкую клиентскую базу, обеспечить сбалансированное состояние структуры активов и пассивов, внедрить современные методы управления ими;

- диверсифицировать ресурсную базу банка, в том числе используя внешнее фондирование;

- повысить удельный вес непроцентных доходов в структуре общих доходов банка за счет развития услуг, предоставляемых клиентам. Обеспечить долю комиссионных доходов в чистом операционном доходе не менее 15%;

- достигнуть роста капитала, позволяющего расширить инвестиции банка в экономику России;

- обеспечить отношение прибыли к капиталу не менее 20%;

- внедрить в банке полнофункциональную систему управления рисками;

- создать гибкую, адекватную быстроменяющейся обстановке систему управления банком, основанную на экономических рычагах управления и оптимальной системе распределения полномочий.

•повысить управляемость банком путем расширения самостоятельности территориальных банков и совершенствования технологии принятия решений.

- оптимизировать филиальную сеть банка с учетом как экономических, так и социальных факторов.

2.2 Анализ управления рыночными рисками Сбербанка РФ

Чистая прибыль Сбербанка РФ за январь-ноябрь составила 113,2 млрд руб, что на 4,4 % ниже прибыли прошлого года, говорится в сообщении банка. Чистая прибыль банка на 1 ноября составляла 113 млрд руб.

По итогам января-ноября 2008 г балансовая прибыль банка достигла 146,0 млрд руб, что на 1,94% ниже показателя 2007 г. Капитал банка составил 1трлн 87,5 млрд. руб, увеличившись с начала текущего года на 60% за счет полученной чистой прибыли и субординированных кредитов.

Ресурсная база банка увеличилась за счет притока средств физических и юридических лиц, а также за счет субординированных кредитов Банка России. Остаток средств юридических лиц за 11 месяцев увеличился на 425 млрд руб или 32%. В ноябре также наблюдался приток средств корпоративных клиентов. Одновременно, в ноябре закончился срок депозитов на общую сумму 100 млрд руб, в которых по итогам аукционов были размещены средства федерального бюджета. Возврат средств с этих депозитов привел к снижению остатка средств юридических лиц за ноябрь на 84 млрд руб.

Остаток средств на счетах физических лиц за 11 месяцев увеличился на 265 млрд руб и превысил 2,92 трлн руб. При этом в ноябре прирост составил 13,3 млрд руб. По итогам 10 месяцев текущего года доля Сбербанка на рынке средств частных клиентов составила 52,3%.

Еще одним важным источником финансирования активных операций Сбербанка стали субординированные кредиты, предоставленные Банком России, которые по состоянию на 1 декабря 2008 г составили 300 млрд руб.

Объем кредитного портфеля юридических лиц увеличился на 25,5% и

составил порядка 3,9 трлн руб. Объем кредитного портфеля физических лиц увеличился на 33,5% и составил около 1,27 трлн руб. При этом прирост кредитного портфеля физических лиц /317 млрд руб/ превысил прирост за аналогичный период прошлого года /225 млрд руб/.

В ноябре текущего года банк выдал более 440 млрд руб корпоративным клиентам и около 58 млрд руб частным заемщикам. Кроме того, в ноябре банк предоставил финансирование корпоративному сектору на сумму около 20 млрд руб в форме приобретения облигаций российских эмитентов, работающих в отраслях транспорта, связи и телекоммуникаций, энергетики, производства минеральных удобрений, самолетостроения и др.

В текущих экономических условиях банк придерживается консервативной политики по управлению рисками. Объем созданных резервов на возможные потери по ссудам составляет 3,8% от ссудного портфеля, а уровень просроченных кредитов – 1,7%. Таким образом, объем созданных банком резервов в 2,3 раза превышает просроченную задолженность.

Объем вложений в ценные бумаги за 11 месяцев практически не изменился и составил 513 млрд руб. Большую часть портфеля по-прежнему составляют государственные ценные бумаги, которые банк использует для регулирования ликвидности. По итогам 11 месяцев положительный финансовый результат от операций с ценными бумагами, отраженный в отчете о прибылях и убытках, составляет 26 млрд руб.

Сбербанк России обращает внимание пользователей отчетности на то, что в данном сообщении показатели прироста с начала 2008 г в целях сопоставимости рассчитаны по внутренней методике банка, введенной в действие с 1 января 2008 г в связи с переходом на новые правила бухгалтерского учета /положение Банка России N302-П/. Темп прироста капитала рассчитан исходя из значения капитала на 1 января 2008 г, учитывающего события после отчетной даты.

Опубликованная Сбербанком отчётность за 3 квартал 2009 года свидетельствует о замедлении темпов роста просроченной задолженности, опережающем снижении процентных расходов и эффективном контроле за операционными издержками. Тем не менее, что в настоящее время Сбербанк оценивается рынком недёшево, в 1,9 балансовой стоимости собственного капитала.

7 декабря Сбербанк представил неаудированную консолидированную финансовую отчётность, подготовленную в соответствии со стандартами МСФО, по итогам 9 месяцев 2009 года. За этот период активы банка уменьшились на 0,4% и составили 6,7 трлн. рублей. Валовые кредиты выросли на 4,8%, достигнув уровня 5,5 трлн. рублей. Собственный капитал банка составил на конец сентября 2009 года 770 млрд. рублей, увеличившись с начала года на 2,7%.

Основные показатели баланса и финансовые коэффициенты Сбербанка, млрд. руб.

Таблица 2.

|

Показатели |

3.кв 2009г |

3.кв 2008г |

Изменение |

|

Активы (на конец периода) |

6708 |

6736 |

-0,4% |

|

Совокупные кредиты (на конец периода) |

5533 |

5280 |

4,8% |

|

Собственный капитал (на конец периода) |

770 |

750 |

2,7% |

|

Доля просроченных кредитов (90 дней +) |

7,9% |

1,8% |

+6,1 п.п. |

|

Достаточность капитала |

18,8% |

18,9% |

— 0,1 п.п. |

Основные показатели отчёта о прибылях и убытках и финансовые коэффициенты Сбербанка, млрд. руб.

Таблица 3.

|

Показатели |

9.мес. 2009г |

9.мес 2008г. |

Изменение |

|

Процентные доходы |

610,5 |

441,3 |

38,4% |

|

Процентные расходы |

234,8 |

173,7 |

35,2% |

|

Чистый процентный доход |

375,7 |

267,6 |

40,4% |

|

Создание резервов |

301,3 |

36,1 |

735,6% |

|

Комиссионные доходы |

75,0 |

62,8 |

19,5% |

|

Операционный доход |

176,9 |

284,4 |

-37,8% |

|

Административные и операционные расходы |

164,5 |

165,7 |

-0,7% |

|

Чистая прибыль |

10,3 |

90,2 |

-88,6% |

|

Коэффициент Cost/Income |

34,2% |

51,7% |

-17,5 п. п. |

|

Чистая процентная маржа |

7,9% |

7,0% |

+0,9 п.п. |

Замедление темпов увеличения просроченной задолженности. В третьем квартале просроченная задолженность выросла на 10% против роста на 22% во втором квартале. В результате, по итогам 3 квартала уровень просроченной задолженности по системе учёта всей суммы кредита, если просрочен хотя бы один платёж на 1 день, составил 11,8% против 10,8% на конец 2 квартала.

Сбербанк вновь продемонстрировал возможность зарабатывать даже в условиях давления на процентную маржу в секторе. Отмечается уменьшение процентных расходов в 3 квартале на 3,8% по сравнению со 2 кварталом при снижении процентных доходов лишь на 0,3%. По данным банка, ставки по депозитам снижались в 3 квартале более значительно, чем по кредитам. Комиссионные доходы увеличились на 9,9% в третьем квартале по сравнению с уровнем 2 квартала, до 27,1 млрд. рублей.

При увеличении доходов и эффективности Сбербанк продолжает снижать операционные расходы. В частности, в третьем квартале операционные расходы снизились на 6,9% по сравнению с уровнем второго квартала, до 53,3 млрд. рублей. Коэффициент cost/income снизился за квартал на 2,9 п.п. до 31,6%.

Благодаря росту доходов и снижению расходов Сбербанк смог увеличить отчисления в резервы в третьем квартале на 8,8% по сравнению со вторым кварталом, до 109,7 млрд. рублей.

Несмотря на позитивную отчётность по итогам 3 квартала, мы отмечаем, что в настоящее время Сбербанк оценивается рынком недёшево, в 1,9 балансовой стоимости 2010 года. Наша 12-месячная целевая цена 1обыкновенной акции Сбербанка составляет $2,32, рекомендация – «Держать». Целевая 12-месячная целевая цена 1 привилегированной акции Сбербанка — $1,10, потенциал снижения – 44%

Глава3 Совершенствование решения управления рыночными рисками коммерческим банком (на примере Сбербанка РФ)

Глобализация мировой экономики и финансовых рынков привели к существенным сдвигам в условиях развития банковской системы. Во-первых, стремительно возросли частота и размах изменений экономической среды в мире и в отдельных странах, заметно сократилась степень ее предсказуемости. В значительной мере это связано с расширением в разных странах операций с многообразным спектром универсальных финансовых инструментов. Во-вторых, участились банковские кризисы, охватившие все группы стран, но особенно остро проявляющиеся в странах с развивающимися рынками. Эти кризисы вызываются сочетанием различных факторов, включая экономические, институциональные, политические, психологические. Россия не стала в данном случае исключением.

Финансовый кризис наглядно показывает, что развитие российской экономики все больше увязывается с общемировыми процессами. В наибольшей мере это касается банковской системы как основной части финансового сектора России. Интеграция России в мировую финансовую систему проявляется в зависимости банковского сектора от конъюнктуры на мировых рынках.

Мировой финансовый кризис (global economic crisis) представляет собой устойчивый финансовый кризис стран, которые входят в глобальную финансовую систему, основанную на доминировании американской финансовой системы над другими системами.

Мировой финансовый кризис 2008 года прямое следствие глобализации мировой экономики и финансового кризиса в США, как центра мировой глобализации. При этом мировой (глобальный) экономический кризис угрожает свести к минимуму все завоевания глобализации.

Можно проследить следующую хронологию мирового финансового кризиса.

2006 год: начало ипотечного кризиса в США. Вследствие 20 %-го падения цен на недвижимость американские владельцы жилья обеднели почти на $5 триллионов. Это стало предпосылкой мирового финансового кризиса.

2007 год: ипотечный кризис в США продолжается. В других странах пока не наблюдается признаки надвигающего мирового финансового кризиса. Однако с ноября началось падение мировых фондовых индексов вплоть до конца 2008 года.

2008 год: ипотечный кризис в США спровоцировал кризис ликвидности банков США, а затем распространился по всему миру. Мировой финансовый кризис набирает темпы роста. Крупнейшие мировые банки прекратили свое существование. В России это вылилось в банковский кризис.

Влияние мирового финансового кризиса на российскую экономику проявляется в следующем:

1. Оказанное кризисом воздействие на экономику России затрагивает преимущественно финансовую сферу.

2. Экономические показатели приостановили свой рост, и потребительский рынок в стране инфляционно сжимается, что подготовляет национальный торговый и ипотечный кризисы.

3. Пик глобального кризиса в РФ планируется на 1-2 квартал 2009 г.

4. Падение мировых цен на нефть приводит к обвалу на фондовом рынке, падению промышленного производства, росту безработицы и усилению инфляции, снижению потребления.

5. Глобальный кризис окажется для России особенно тяжелым из-за экспортно-сырьевой ориентации экономики.

6. Выход страны из кризиса будет сопряжен с большими структурными переменами в экономике, общественными потрясениями и падением роли сырьевых корпораций.

В настоящее время проявляется влияние мирового финансового кризиса в банковской системе России. После цикла первых биржевых обвалов в январе-феврале 2008 года российские банки начали всерьез ощущать недостаток платежных средств. Избыток свободных средств в мировой экономике сменился их острой нехваткой. Возможности внешнего кредитного поддержания российских компаний существенно сократились, открыв наличие внутренних экономических проблем. Дефицит платежных средств у банков возник в связи с увеличением трудностей с оплатой кредитов должников, прежде всего относящихся к «среднему классу».

В результате зимнего кризиса ликвидности коммерческие банки стали ощущать нехватку денежных средств вследствие возросшего спроса на кредитные ресурсы и нарушения долговых обязательств со стороны клиентов. Система начала терять эффективность, поскольку большая доля кредитов приобрела черты невозвратных. При этом отечественные финансовые институты сами оставались должниками на мировом рынке. Вследствие паники из российских банков произошел отток иностранных капиталов, открывший недостаток собственных платежных средств. Для преодоления кризиса ликвидности правительство пошло на размещение в банках средств Пенсионного фонда. Выдача ипотечных и потребительских кредитов возобновилась, хотя условия их предоставления стали жестче. Однако меры правительства никак не затронули заданную мировым кризисом логику падение реальных доходов населения.

Считается, что больше других от ситуации на мировом рынке должен пострадать ВТБ, потому что, во-первых, этот банк в большей степени, чем другие, финансирует свой кредитный рост привлечением внешнего долга и, во-вторых, потому что у этого банка на балансе достаточно много финансовых и других активов, которые в силу переоценки могут принести убытки. В России пока наблюдается замедление темпов роста кредитования, снижение доходности банковских операций. Продажа акций российских банков определяется ситуацией на мировом рынке. Так как курс акций западных банков значительно упал в результате кризиса, то российские банки на их фоне стали занимать более высокую позицию.

На работу Сбербанка кризис влияет двумя способами — несколько снижается приток сбережений (это результат мировой и российской инфляции) и увеличивается спрос на кредиты (так как корпоративные заемщики не могут перекредитоваться за рубежом и все идут в российские банки).

Также в зоне риска, находятся банки с высокой долей краткосрочного внешнего долга в пассивах и значительным разрывом по срокам между активами и пассивами. Как правило, это банки с агрессивной политикой. Таких банков не очень много — условно можно говорить о группе, на которую приходится порядка 6-7% активов банковского сектора. Значимая часть этой группы — дочерние банки иностранных банков. Поэтому при возникновении трудностей с кассовыми разрывами по ликвидности эти проблемы в принципе могут быть решены за счет помощи материнских компаний.

На территории Кемеровской области работают 8 региональных банков и 36 филиалов банков. Отделения ОАО «Сибирский банк Сбербанка России» занимают доминирующее положение на рынке кредитов Кемеровской области по основным категориям клиентов. Доля филиала данного банка по всем выданным кредитам составляет 33,27% физическим лицам и индивидуальным предпринимателям — 40,84%, предприятиям и организациям — 26,66%. Однако на рынке кредитов, выданных государственным органам, органам местного самоуправления, внебюджетным фондам лидирует ОАО «Банк ВТБ» в г. Кемерово с долей 77,73% .

Лидером на рынке депозитов является ОАО «Сибирский банк Сберегательного банка России» с долей 52,16% по всем депозитам и иным привлеченным средствам. Высока доля данного банка и на рынке депозитов физических лиц — 61,46%.

Дефицит ликвидности, стремление банков минимизировать риски и возможные потери, удорожание заемных ресурсов привели во второй половине 2008 года в Кузбассе к коррекции ставок по кредиту (рост в различных банках произошел на 0,5 — 4 процентных пункта) и ужесточению условий кредитования (увеличение суммы первоначального износа, требования к документам, предоставляемым для оформления кредита и т.п.).

Наиболее серьезные изменения претерпела кредитная политика малых и средних банков, в меньшей степени это коснулось банков-лидеров рынка. Среди прочих ужесточились требования к кредитоспособности потенциальных получателей ссуд, позволяющие относить клиентов к той или иной категории риска: стаж работы на последнем месте, занимаемая должность, наличие недвижимости в собственности, объем среднемесячной заработной платы за несколько последних месяцев и т.д.

Кризис ликвидности в банковской системе, разыгравшийся на фоне мирового финансового кризиса, фактически разрушил существовавшую глобальную финансовую структуру. Государство предпринимает активные меры для укрепления стабильности банковской системы, а именно:

1. Принят Закон «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011г.». Согласно закону, в случае если финансовое положение банка неустойчиво, угрожает интересам вкладчиков и кредиторов, Банк России и государственная корпорация «Агентство по страхованию вкладов» (АСВ) получают возможность осуществить специальные меры по предупреждению банкротства банка. В соответствии с законом, Банк России может направить АСВ предложение принять участие в осуществлении мер по предупреждению банкротства банка. При этом ЦБ может не отзывать у банка лицензию и предоставить рассрочку по платежам в обязательные резервы, депонируемые в Банке России.

2. Принято решение в целях повышения эффективности управления средствами Фонда национального благосостояния постановлением Правительства Российской Федерации от 15 октября 2008 г. № 766 внесены изменения в порядок управления средствами Фонда, предусматривающие их размещение на депозитах и в остатках на банковских счетах в российских банках, кредитных организациях и государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», в долговые обязательства и акции юридических лиц, паи (доли участия) инвестиционных фондов. Во исполнение Постановления № 766 между Федеральным казначейством и Внешэкономбанком были заключены договоры о размещении средств Фонда национального благосостояния на депозит. В соответствии с указанными договорами со счета по учету средств Фонда национального благосостояния для размещения на депозиты во Внешэкономбанк по состоянию на 1 ноября 2008 г. было перечислено 170,00 млрд. рублей, из них: 125,00 млрд. рублей — на депозит со сроком до 31 декабря 2019 г. и процентной ставкой 7 % годовых; 45,00 млрд. рублей — на депозит со сроком до 21 октября 2013 г. и процентной ставкой 7 % годовых

Однако, принимаемые меры недостаточны для урегулирования данного вопроса, поэтому для обеспечения финансовой стабильности и укрепления экономического положения страны необходимо создать резервную банковскую систему, которая обеспечивала бы поддержку банковского сектора в сложных условиях за счет своих резервов, а не за счет бюджета и золотовалютных запасов

Представляется, что глобальный кризис повлечет за собой фундаментальные последствия для мировой экономики, в том числе и для России, где придется пересмотреть многие основы действующих экономических отношений. Основные последствия, проявляющиеся в настоящий момент времени и продолжающиеся в будущем: удорожание банковского кредита; ограничение доступа к кредиту для секторов с относительно высоким уровнем рисков до этого интенсивно наращивающих свой долг (население, строительство, торговля, частично – агробизнес); рост напряженности на внутреннем рынке корпоративных облигаций; общее снижение уровня ликвидности в банковской системе.

В то же время в нашей стране наиболее тяжелые последствия будут проявляться в течение ближайших двух лет. Через пять лет основная масса российских компаний, скорее всего, сможет восстановить свои докризисные показатели.

Заключение

В настоящее время прослеживается тенденция к возрастанию банковских рисков, что может привести к возникновению значительных убытков, которые могут создавать угрозу финансовой устойчивости кредитных организаций и российской банковской системы в целом.

Процесс управления банковскими рисками состоит из следующих этапов:

- выявление рисков;

- оценка рисков;

- мониторинг рисков;

- контроль рисков;

- минимизация рисков.

Использование систем управления банковскими рисками позволит российским банкам:

- принимать обоснованные решения на основании полной информации;

- использовать адекватные процедуры оценки рисков;

- продемонстрировать международным рейтинговым агентствам высокий уровень управления рисками;

- укрепить положительный имидж в глазах существующих и потенциальных клиентов, контрагентов и акционеров банка;

- поднять профессиональный уровень сотрудников банка и общую корпоративную культуру за счет лучшего понимания рисков, которым подвержен банковский бизнес, а также за счет обучения передовым методам управления рисками.

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери.

Существование риска непосредственно связано с неопределенностью.

Неопределенность предполагает наличие факторов, при которых результаты действий непредсказуемы, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта.

Существует большее количество видов и классификаций рисков и ситуаций неопределенности в зависимости от специфики деятельности предприятия.

Управлять рисками – это значит выполнять действия, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля.

1. Письмо Банка России № 70-Т от 23.06.2004 г. «О типичных банковских рисках». // Вестник Банка России. — № 38(762).

— 30.06.2004 г.

2. Письмо Банка России № 76-Т от 23.06.2004 г. «Об организации управления операционным риском в кредитных организациях». // Вестник Банка России. — № 28(826).

— 01.06.2005 г.

3. Письмо Банка России № 92-Т от 28.06.2005 г. «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». // Вестник Банка России. — № 34(832).

— 06.07.2005 г.

4. «Обзор банковского сектора Российской Федерации (Интернет-версия).

Аналитические показатели». // Официальный сайт Банка России — №48. — октябрь 2006 г..

5. Маркина Л.М. Банк всегда рискует чужими деньгами. // Банковское обозрение. — №5. — май 2006 г.

6. Осипенко Т.В. Некоторые вопросы внедрения рекомендаций Базеля-II в российских банках. //Интернет-сайт ассоциации региональных сайтов России

7. Тихонов В.М., Логовинский Е.К. Управление рыночными рисками. // Ведомости. — №167 (967).

— 16.09.2003.

8. Стандарт качества организации управления риском ликвидности в кредитных организациях. // Интернет-сайт ассоциации российских банков– 05.10.2006 г.

10. Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. – М.:Юрайт-Издат, 2004. – 278с.

11. Г. Гибков Российские коммерческие банки// Международная жизнь, 2000, №8-9, 144с.

12. Козлов А.А. Некоторые актуальные вопросы развития банковского сектора в России. Деньги и кредит.2004.№2.,3-6с.

13. Некоторые вопросы социально-экономического развития России. Деньги и кредит.2004.,№3,С.3-6.

14. Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербаков. – М.; Финансы и статистика, 2001

15. Конкуренция на финансовых рынках в Кемеровской области // Деловой Кузбасс. – 2008. — №5-6.

16 Логинова, Е. Плата за рынок / Е. Логинова // Деловой Кузбасс. – 2008. — №4.

17. Логинова, Е. «Кризиса в строительной отрасли Кузбасса нет» / Е. Логинова // Деловой Кузбасс. – 2008. — №10.

18. Мировой финансовый кризис. Начался в 2008 — продолжится в 2009 году// http://www.mirovoy-crisis.ru/mirovoy-finansovy-crisis.php/

19. Солнцев, О. Банковская система на фоне кризиса: бизнес растет, акции падают / О. Солнцев // http://www.finam.ru/analysis/conf000010023F/default.asp/

20. Влияние мирового финансового кризиса на экономику России// http://www.ise.ru/krug_stol_06_11_08/

21. Колташов, В. Кризис глобальной экономики и Россия / В. Колташов, Ю. Романенко // http://www.e-xecutive.ru/knowledge/announcement/839019/

22. МОСКВА, 22.12.09. /ПРАЙМ-ТАСС/.