Основой всей финансовой системы страны являются финансы организаций. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую часть всех денежных отношений в стране, а именно — финансовые отношения в той сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход — основные источники финансовых ресурсов страны. Поэтому от состояния финансов организаций зависит возможность удовлетворения общественных потребностей общества, улучшения финансового положения страны. Вследствие всего этого тему данной курсовой работы можно считать актуальной.

Целью данной курсовой работы является определение роли финансов организаций в общей системе финансов и в экономике

Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть развитие финансов предприятий в историческом аспекте, определить способы и направления воздействия государства на финансовую деятельность предприятия, а также выявить состояние и проблемы финансов организаций (предприятий) на современном этапе.

В качестве теоретической и методологической основы исследования были использованы труды отечественных и зарубежных ученых и практиков в области теории финансов, финансового менеджмента, предпринимательства, связанные с различными аспектами исследуемой проблемы, законодательные и нормативные акты РФ, статистические данные в области финансов организаций.

Для более наглядного отображения современного состояния и проблем финансов организаций на примере малого и среднего предпринимательства в Хабаровском крае были использованы материалы аналитического отчета, подготовленного Министерством экономического развития и внешних связей Хабаровского края.

Глава 1. Этапы развития финансов организаций (предприятий)

Финансы способствуют решению общеэкономических задач, и поэтому финансовая система государства функционирует как совокупность взаимодействующих звеньев на каждом конкретном историческом этапе. В первые годы социалистического строительства финансовая системе была основана на налоговых формах и методах мобилизации ресурсов и воздействия на производство и реализацию товаров. Налоги обеспечивали максимальную концентрацию в бюджете финансовых ресурсов, регулировали платежеспособность предприятий и емкость рынка, ограничивали частный сектор. В этот период объективно возобладала концепция, согласно которой финансовые отношения вызываются существованием государства. В последующем эта концепция сохранила ряд сторонников.

Особенности финансов унитарных предприятий

... работы является рассмотрение особенностей финансов унитарных предприятий и анализ эффективности формирования и использования финансовых ресурсов и поиск путей её повышения. Задачи данной работы: рассмотреть теоретические аспекты организации финансов унитарного предприятия; рассмотреть теоретические аспекты ...

НЭП и реформация 30-х годов. Широко распространенным в первые годы НЭПа был взгляд на финансовую науку Ф.А. Менькова, заключавшийся в том, что «ни свободная конкуренция, ни закон спроса и предложения не имеют места, наоборот, здесь господствует: принудительная власть, монопольный принцип, политические и социальные мотивы».

Считалось недопустимым применение форм и методов управления финансовой деятельностью, заимствованных от капиталистической системы. В качестве приоритета выдвигались интересы «народной казны», «укрепления финансовой мощи Советского государства».

Серьезные коррективы финансовая система претерпела в процессе реформы 1930 г. Она ставила целью изменение системы распределения и направления в бюджет чистого дохода с учетом полной и своевременной мобилизации государственных ресурсов, До реформы насчитывалось около 70 налоговых и неналоговых платежей в бюджет. Это способствовало централизации, повышению концентрации финансовых ресурсов, расширению перераспределительных процессов, ограничению хозрасчетной деятельности предприятий, их самостоятельности и ответственности.

Реформа отменила принцип твердого процента. Размер отчислений в бюджет стал устанавливаться дифференцированно в зависимости от потребностей предприятий в финансовых ресурсах, учтенных в централизованных планах. Определялась лишь граница платежей на минимальной отметке в 10% и максимальной в 81% от балансовой прибыли. С 1930 по 1936 гг. действовала децентрализованная система расчетов с бюджетом предприятий по отчислениям от прибыли. С 1936 г. введена централизованная система, которая позволила главкам покрывать убытки одних предприятий за счет прибыли других. С 1955 г. вновь осуществлен переход на децентрализованную систему расчетов, что обеспечило восстановление контроля со стороны местных финансовых органов за финансово-хозяйственной деятельностью предприятий, активного воздействия финансовой системы на процесс производства и реализации товаров. В этот период нарастали неоправданные встречные потоки выдвижении денежных ресурсов между бюджетом и предприятиями, что ослабило воздействие прибыли на эффективность хозяйствования и снизило стимулы предприятий к ее увеличению.

Отношение к прибыли в этот период было весьма осторожным, поскольку применялся жесткий контроль за ценами, ассортиментом выпускаемых изделий, использованием материально-технических ресурсов. Возросло внимание к хозрасчету, предприятия. Если до реформы 1930 г. первичным объектом финансового управления был трест, в который входило несколько предприятий одной отрасли, то в ходе реформы ставилась задача доведения хозрасчета до отдельных предприятий и даже цехов. Главной задачей управления финансовой деятельностью треста было создание условий для безубыточной работы. Хозрасчет предприятий усложнил задачу.

В тот же период происходило становление другой финансовой концепции, согласно которой финансовые отношения возникают в производственной сфере. То есть реформа 1930 г. закрепила права на существование наряду с общегосударственными финансами и финансов предприятий, что и явилось причиной дуалистичности финансовых концепций.

Само по себе появление финансов предприятий как самостоятельной науки вызвано признанием и развитием хозрасчета. В дальнейшем финансы предприятий исследовались в рамках хозрасчетной деятельности предприятий.

Органы управления финансами в Российской Федерации

... орган, ответственный за разработку финансовой стратегии и тактики. В РФ таким органом является Министерство финансов РФ. В соответствии с Постановлением Правительства Российской Федерации «О Министерстве Финансов РФ» Министерство финансов ... обеспечивает совершенствование бюджетной системы; принимает меры по регулированию рынка ценных бумаг; осуществляет управление государственным внутренним и ...

Характерным для концепции финансов в этот период было рассмотрение процесса создания доходов у государства в целом и государственных предприятий как единого целого. Исследование обособленного денежного оборота предприятий считалось недопустимым даже финансистами, признававшими наличие самостоятельных отраслевых финансов.

Реформа 60-х годов. Значительным шагом в развитии финансов стала реформа 60-х гг., направленная на дальнейшее развитие хозрасчета, которое включало реализацию крупных мер в сфере управления, планирования, экономического стимулирования. Большие изменения произошли в механизме распределения прибыли. Об этом свидетельствует тот факт, что с 1965 по 1975 гг. платежи в бюджет из прибыли предприятий сократились с 71 до 58%. В этот период взаимно активизировалась роль прибыли как источника расширенного воспроизводства и экономического стимулирования. Усиление воздействия прибыли на производство обеспечивалось следующими финансовыми методами:

- созданием трех фондов экономического стимулирования в предприятиях: фонда развития производства, фонда материального поощрения, фонда социально-культурных мероприятий;

- использованием прибыли в качестве источника финансирования капитальных вложений, прироста оборотных средств и других затрат;

- введением нормативных первоочередных платежей в бюджет: платы за производственные фонды, фиксированных платежей, взносов свободного остатка прибыли.

Применялся так называемый остаточный принцип распределения прибыли, который был основан на жесткой системе финансового планирования.

Планирование рассматривалось как основа управления социалистической экономикой, неразрывно связанная с системой стимулирования.

В этот период ученые-экономисты активно исследовали категорию экономического механизма, состоящую из следующих основных элементов:

- системы планирования и прогнозирования;

- организации общественного производства;

- системы экономического стимулирования;

- системы ценообразования;

- финансово-кредитного механизма.

Финансово-кредитный механизм основывался на признании общности денежного оборота предприятий и государства. Понятие финансово-кредитного механизма означало взаимосвязь и взаимовлияние всех составляющих его элементов, которые определяли возможность эффективного функционирования для достижения поставленных целей. При этом большое внимание уделялось системности и комплексности финансового управления.

Действие финансово-кредитного механизма было направлено, прежде всего, на управление финансами предприятий, в частности, выявление дополнительных резервов развития и расширения производства. Конечная цель такого воздействия — обеспечение нормальных условий функционирования финансов и кредита в общегосударственном масштабе, т. е. формирование бездефицитного бюджета, финансирование и кредитование плановых мероприятий, контроль за выполнением плана, соблюдением установленного порядка и пропорций образования и использования фондов денежных средств. Действенность финансово-кредитного механизма зависела от согласованности принятия решений на разных уровнях управления, а также требовала четкой субординации. Однако субординация зачастую нарушалась по линии вертикальных связей. Финансово-кредитные меры воздействия, использовавшиеся в процессе управления, были основаны на непрерывности и возобновляемости денежного оборота предприятий и его относительной экономической обособленности от денежного оборота централизованных денежных средств.

Совершенствование организационной структуры управления предприятием ...

... настоящего дипломного проекта. Цель данного дипломного проекта - изложение теоретических основ и практических аспектов совершенствования организационных структур управления предприятием в рыночной экономике. Основными задачами являются: изложение теоретических основ изучения организационной структуры предприятия; проведение анализа организационной структуры предприятия; разработка ...

Финансово-кредитный механизм отличался непрерывным совершенствованием без изменения экономического базиса общества. Это проявлялось, в частности, в том, что объект централизованного финансового управления постепенно укрупнялся. То есть закономерно шел процесс централизации в принятии стратегических финансовых решений, управлении фондами денежных средств. Однако последовавший за этим период рыночных преобразований, сопровождавшийся приватизацией и акционированием, не усилил, а, напротив, ослабил принцип централизованного управления, причины которого будут раскрыты ниже.

Финансово-кредитный механизм — это форма организации денежных от ношений в области финансов, кредита, денежного обращения в условиях социалистической экономики. Его основу составляет централизованная система планирования, форм, методов и условий финансирования и кредитования общественного производства.

Реформа 70-80-х годов. В 1975-1980 гг. совершенствование управления, планирования и экономического стимулирования осуществлялось на базе изменения субъектов и объектов путем создания производственных объединений как первичного звена общественного производства, а также всесоюзных и республиканских объединений в среднем звене управления, распространения хозрасчета на отрасль в лице министерства, усиления концентрации и специализации производства. В области финансово-кредитного механизма преобразования осуществлялись по следующим направлениям:

- совершенствование финансового планирования путем усиления роли перспективных финансовых планов;

- совершенствование системы платежей в бюджет, формирование фондов экономического стимулирования путем применения нормативов распределения прибыли;

- совершенствование порядка финансирования затрат;

- стимулирование внедрения достижений научно-технического прогресса;

- концентрация финансовых ресурсов на приоритетных объектах с целью осуществления структурных сдвигов в экономике в пользу отраслей промышленности, производящих товары народного потребления.

Ведущий советский финансист А.М. Бирман справедливо указывал на то, что «беда последних десятилетий, состояла в том, что система планирования, стимулирования и управления принуждала предприятия скрывать свои резервы, сдерживать инициативу, чтобы иметь возможность выполнять план и получать соответствующее материальное вознаграждение. Дальнейшее совершенствование организации управления экономикой представляет собой то звено, ухватившись за которое, мы быстрее и эффективнее двинем все дело хозяйственной реформы, так как затруднения, ощущаемые в ходе реформы, вызваны, прежде всего, и больше всего нерешенностью ряда проблем, относящихся к управлению.

Предложения А.М. Бирмана по совершенствованию управления финансовой деятельностью предприятий сводились к необходимости изменения роли финансов в хозяйственном механизме.

Отсутствие единого методического руководства приводит к нарушениям финансовой дисциплины, порядка расчетов, сроков платежей. Эта проблема еще более остро стоит в настоящее время в связи с динамичным процессом формирования рыночного законодательства, включая финансовое.

Управление прибылью организации

... курсовой работы является частное коммерческое предприятие ООО «Агат». Предметом исследования является методика анализа результатов финансовой деятельности предприятия и практика применения её в управленческой деятельности. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ НА ПРЕДПРИЯТИИ ...

Важным этапом развития финансов предприятий стало распространение хозяйственного расчета (хозрасчета) на отрасль. Ряд экономистов подверг сомнению правомерность постановки вопроса о хозрасчете министерства. Министерство не занималось хозяйственной деятельностью и не могло нести материальной ответственности за результаты производственно-хозяйственной деятельности предприятий. Другие экономисты, напротив, видели в нем значительные преимущества. К признакам хозрасчета отрасли можно отнести:

- расширение прав министерств в планировании и управлении;

- отказ от бюджетных ассигнований;

- финансирование капитальных вложений и погашение долгосрочных ссуд за счет централизованной прибыли;

- финансирование научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ;

- образование централизованных фондов экономического стимулирования;

- пополнение норматива собственных оборотных средств предприятий из централизованных источников;

- образование резервов и централизованных фондов для оказания финансовой помощи, регулирование платежей в бюджет;

- покрытие убытков за счет централизованной прибыли;

- привлечение кредита путем заключения кредитных договоров с банками.

Ведущей финансовой концепцией в этот период стала концепция, основанная на полном хозрасчете и самофинансировании. Полный хозрасчет имел следующие основные признаки:

- обеспечение полной окупаемости затрат;

- осуществление хозрасчетного финансирования за счет прибыли и амортизационных отчислений;

- повышение роли хозяйственных договоров и усиление экономической ответственности за их выполнение.

Эта финансовая концепция требовала законодательного оформления прав и обязанностей объектов и субъектов управления. Значительным этапом в развитии управления предприятиями стало принятие Закона СССР «О государственном предприятии (объединении)» 30 июня 1987 г. Этот закон определил правовой статус государственных предприятий и объединений, порядок и формы управления их деятельностью. Основными принципами деятельности признавались полный хозрасчет и самофинансирование. В практику прочно вошли две модели хозрасчета: основанная на нормативном распределении прибыли и на нормативном распределении дохода. Нормативы обеспечили установление пропорций распределения прибыли (дохода) между предприятием и бюджетом, хотя и имели тот недостаток, что могли ежегодно корректироваться, и были дифференцированными. Решение о величине нормативов отчислений от прибыли (дохода) в бюджет принимал вышестоящий орган управления. Таким образом, полный хозрасчет продолжал действовать на отраслевом уровне.

По первой модели хозрасчета (нормативное распределение прибыли) гарантировался в определенном размере фонд заработной платы, который образовывался по нормативу чистой продукции или другим измерителям продукции. За счет остаточной или чистой прибыли также по централизованно устанавливаемым нормативам формировались следующие фонды денежных средств: развития производства, науки и техники; социального развития; материального поощрения. Главная цель нормирования фондов денежных средств заключалась в установлении пропорций между потреблением и накоплением.

Социально-экономическое развитие и управление регионом на примере ...

... душу населения. При этом в социально-экономическом развитии и управлении республикой Татарстан имеются некоторые проблемы. Прогнозируемые показатели эффективности деятельности органов государственной власти республики Татарстан базируются на принятой программе социально-экономического развития Республики Татарстан на 2011-2015 годы. Программа ...

По второй модели хозрасчета (нормативное распределение дохода) фонд заработной платы образовывался по остаточному принципу после расчетов с бюджетом, вышестоящей организацией, уплаты процентов за кредит, а также формирования по нормативам фондов денежных средств. Фонды денежных средств включали: фонд развития производства, науки и техники; фонд социального развития. В торговле, общественном питании, сфере бытового обслуживания создавался фонд производственного и социального развития. Большое значение в этот период приобрел централизованный фонд производственного и социального развития. Отчисления в этот фонд не были значительными, но в силу роста прибыли (дохода) предприятий их размеры в органах управления достигали значительных размеров. Централизованные фонды служили целевым источником финансирования общеотраслевых программ и мероприятий, включаемых в централизованный план.

В целом концепция полного хозрасчета и самофинансирования себя оправдала и дала ощутимый положительный эффект, признаваемый и учеными, и практиками.

Тем не менее, проблема накопления средств и инвестиций оставалась попрежнему нерешенной. Основная причина состояла в недостаточности финансовых ресурсов. Предприятия направляли основную долю средств на потребление, не закладывая финансовой базы долгосрочного развития. Эта проблема могла быть решена только через изменение отношений собственности.

Нормативный метод распределения прибыли сыграл положительную роль, которая выразилась в следующем. Заранее устанавливая нормативы, субъекты управления не только обеспечивали соответствие объема и структуры финансовых ресурсов реальной потребности в них, но и задавали минимальную границу эффективности их использования. Создание научной нормативной базы финансового планирования было связано с учетом конкретных условий работы предприятий, который обеспечивался через дифференциацию нормативов. Проблема экономических нормативов решалась в комплексе с перспективным планированием и установлением научно обоснованных цен, торговых и оптово-сбытовых скидок и наценок.

Порядок определения размера нормативов в 80-х годах характеризовался тем, что весь расчет производился на базе утвержденного пятилетнего финансового плана, т. е. нормирование осуществлялось от достигнутого уровня. Это приводило к тому, что нормативы не способствовали более полному использованию внутренних резервов, принятию напряженных плановых заданий. Нормативы регулировали следующие пропорции:

- платежи в бюджет;

- отчисления в централизованные фонды производственного и социального развития и резервы органов управления;

- отчисления в фонды оплаты труда подразделений предприятий.

В то же время отсутствие стратегии развития, направленной на стимулирование воспроизводственных процессов в предприятиях, по сути, не позволило реализовать принцип самофинансирования в полной мере. Нормативный метод распределения прибыли (дохода) был переходным звеном от остаточного принципа формирования финансовых ресурсов к жесткой системе налогов.

Налоговый принцип платежей и расчетов с бюджетом имеет ряд существенных преимуществ по сравнению с нормативным. На размер ставок налога на прибыль и доходы не оказывают влияния планируемые показатели и результаты хозяйственной деятельности. Налоги не дифференцируются субъектами управления в лице вышестоящих организаций и не корректируются в течение года. Они удобны и выгодны предприятиям с устойчивой финансовой базой и ускоряют процесс банкротства низкорентабельных предприятий. Благодаря стабильному характеру действия налоги обеспечивают материальную заинтересованность предприятий в увеличении прибыли и ее использовании на цели производственного и социального развития. Налоги усиливают правовую защищенность предприятий и гарантируют полную самостоятельность в использовании прибыли, остающейся после расчетов с бюджетом.

Организация деятельности бухгалтерской службы предприятия ТОО «Айршир»

... деятельности бухгалтера на предприятии, получила навыки работы, а так же закрепила теоретические навыки, полученные в Алматинском Государственном Колледже Технологии и Менеджмента. Полученные в результате прохождения практики знания и данные представлены в отчете. ... производственной ... в сфере бухгалтерского учета и управления финансами; методы анализа финансово-хозяйственной деятельности ... по ...

Введение налогов одновременно повысило роль местных Советов и ликвидировало централизованный директивный порядок формирования централизованных фондов отраслевых органов управления. Таким образом, принятие и введение в действие с 1 января 1991 г. Закона СССР «О налогах с предприятий, объединений и организаций» по сути, ликвидировало финансовую базу полного хозрасчета отрасли.

Повышение роли местных Советов было связано с тем, что им дано право предоставлять льготы по налогообложению предприятиям в пределах сумм налогов, зачисляемых в соответствии с общесоюзным законодательством в их бюджеты, устанавливать конкретные ставки местных налогов, создавать местные внебюджетные фонды для финансирования территориальных программ развития экономики.

Введение налоговой системы потребовало децентрализации расчетов и платежей в бюджет, предоставления предприятиям прав юридического лица с открытием расчетных счетов. На первом этапе налоговому регулированию подвергался фонд потребления предприятий, включавший фонд оплаты труда, относимый на издержки производства и обращения или на себестоимость, денежные выплаты, производимые из прибыли после уплаты налогов, а также доходы, выплачиваемые по акциям и вкладам трудовых коллективов в имущество предприятий в виде дивидендов или процентов. Регулирующий налог начинал действовать лишь при определенных обстоятельствах, когда сумма средств, направляемых на потребление, превышала необлагаемый размер. При исчислении необлагаемого размера фонда потребления определяющую роль играла базовая величина фонда оплаты труда и темп роста хозрасчетного дохода. Кроме того, необлагаемый размер средств корректировался коэффициентом, обеспечивавшим опережающий рост, хозрасчетного дохода по сравнению с оплатой труда. Это стимулировало экономию средств, исправляемых на потребление, которая зачислялась в резервный фонд для последующей выплаты работникам без дополнительного налогообложения.

Рассмотренный исторический этап характеризовался жесткой финансово-кредитной политикой в области регулирования финансов предприятий, обеспечивающей контроль за бюджетным дефицитом и денежной эмиссией, соблюдение твердой зависимости между результатом работы и объемом средств, направляемых на оплату труда, производственное и социальное развитие. Налоговая система позволила предприятиям накапливать финансовые ресурсы, но не решила главной проблемы — проблемы собственности. Имущество предприятий по-прежнему принадлежало государству. Относительная экономическая обособленность денежного оборота предприятий не устраняла обезличивания финансовых ресурсов.

На этом завершился важный этап развития финансов предприятий, основанный на общегосударственной собственности. Следующий этап базируется на новом экономическом фундаменте — альтернативных формах собственности. Он знаменует собой переход к экономике рыночного типа /15/.

Деятельность национального банка Украины в сфере валютного регулирования ...

... составляющие и последствия курсовой политики НБУ, определено понятие стабильности денежной единицы; 2) методы регулирования НБУ порядка проведения текущих валютных операций и операций движения капитала. В этом аспекте деятельности Национального банка определены валютные текущие и капитальные ...

Глава 2. Государственное регулирование финансов организаций (предприятий)

финансы предприятие государственный регулирование

Государственное регулирование в рыночных условиях представляет собой законодательно оформленную систему внешнего воздействия на финансы предприятий. Государство формирует финансовую политику на макроуровне и осуществляет законодательное регулирование финансов микроуровня. Оно определяет порядок образования, распределения и использования централизованных фондов финансовых ресурсов, которые служат одним из источников финансирования предприятий /14/.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы Президента, постановления Правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. /13/.

Основными направлениями государственного регулирования финансовой деятельности предприятий являются:

- налоговая система;

- ценообразование;

- внешнеэкономическая деятельность;

- денежное обращение;

- кредитование;

- формы платежей и расчетов;

- организация обращения ценных бумаг;

- бюджетное финансирование;

- состав и компетенция органов государственного управления в решении финансовых вопросов;

- государственные гарантии;

- лицензирование отдельных видов деятельности.

Механизмом государственного воздействия на предпринимательскую деятельность являются экономические (косвенные) и административные (прямые) методы. Они должны использоваться в комплексе при проведении фискальной, инвестиционной, ценовой, амортизационной, денежно-кредитной и другой политики таким образом, чтобы не разрушить рыночные основы, не допустить кризисных явлений /14/.

К косвенным методам государственного регулирования финансов относятся:

- формирование и поддержание конкурентной среды в экономике и ограничение монополизации рынка;

- государственное регулирование цен естественных монополистов;

- защита контрактных отношений между субъектами рынка, обеспечивающая стабильное функционирование расчетно-платежных отношений в финансовой сфере;

- проведение эффективной таможенной политики;

- содействие развитию страхового дела и страхования предпринимательских рисков;

- содействие развитию рынка капитала.

Наряду с косвенными методами регулирования финансов государство использует методы и прямого административного воздействия на финансовую деятельность хозяйствующих субъектов посредством:

- предпринимательской деятельности, установления квот на производство некоторых товаров, установления предельных цен по ограниченной номенклатуре товаров и услуг;

- финансового дотирования и субсидирования производства и реализации отдельных видов товаров и услуг;

- государственной монополии и акцизного налогообложения на отдельные виды товаров;

- мер социальных гарантий и финансовой защиты, прежде всего, в отношении малообеспеченных слоев населения;

- установления льгот по налогам и различным платежам в бюджет и внебюджетные фонды для конкретных налогоплательщиков;

- применения финансовых санкций в отношении нарушителей финансовой дисциплины /13/.

Административные методы (ограничения, запреты, лимиты, квотирование) должны использоваться, если экономические методы неприемлемы или недостаточно эффективны.

Их целесообразно использовать в следующих областях:

- охране окружающей среды;

- сертификации, стандартизации, метрологии;

- социальной политике;

- внешнеэкономической деятельности;

- деятельности естественных государственных монополий /14/.

Суть налогового регулирования состоит в том, что государство через законодательство о налогах ограничивает право собственности налогоплательщика на свободное распоряжение им своим имуществом, обеспечивая тем самым пополнение бюджетов; в то же время с позиций субъекта предпринимательской деятельности налоговое регулирование может быть рассмотрено как система перераспределения доходов. Данное утверждение основано на судебной практике: согласно Постановлению Конституционного Суда РФ от 17 декабря 1996 г. «налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства». Следовательно, право собственности налогоплательщика на прибыль и доход, полученный в результате предпринимательской деятельности, может быть ограничено в целях удовлетворения публичного интереса. Исполнив обязанности налогоплательщика, субъект предпринимательской деятельности по своему усмотрению расходует оставшуюся часть имущества на удовлетворение своих частных потребностей.

Таким образом, государственное регулирование предпринимательской деятельности с помощью налогов ограничено рамками исполнения налоговой обязанности налогоплательщиком.

Через регулирующую функцию налогообложения государство приводит в действие механизмы стимулирования либо дестимулирования предпринимательской деятельности и обеспечивает воздействие на налогоплательщиков, влияя на процессы производства, обращения и потребления; выполняя фискальную функцию, налогообложение обеспечивает формирование публичных денежных фондов и под угрозой применения правовых санкций обязывает субъектов предпринимательской деятельности уплачивать налоги /16/.

В настоящее время Налоговым кодексом РФ установлены общий и специальные налоговые режимы (статья 18 НК РФ).

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов. НК РФ в целях стимулирования предпринимательской деятельности дает возможность одновременного применения нескольких налоговых режимов.

При помощи налоговых ставок государство влияет на предпринимательскую деятельность, занятость, спрос. Так, например, налог на прибыль позволяет государству отследить колебания показателя прибыльности организаций, отдельных отраслей экономики, хозяйства в целом и одновременно является наиболее характерной формой изъятия части прибыли в бюджетную систему. С 2009 г. ставка налога на прибыль организаций равна 20, а не 24%, как ранее. Общая ставка налога снижена за счет уменьшения ставки, по которой налог зачисляется в федеральный бюджет: с 6,5 до 2,5%..

Воздействие механизма налогового регулирования на предпринимательскую деятельность усиливается при комплексном использовании сразу нескольких элементов налогообложения. Поэтому среди средств налогового регулирования большое значение играют меры стимулирования, под которыми понимают: налоговые льготы; государственные гарантии; отсрочки и рассрочки налоговых платежей.

Так, статьей 67 НК РФ предусмотрена льгота в виде инвестиционного налогового кредита, под которым понимается изменение срока уплаты налога, когда организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит может быть предоставлен организации при осуществлении ею определенного вида предпринимательской деятельности. Следовательно, обозначенная налоговая льгота стимулирует развитие отдельных видов предпринимательской деятельности (например, инновационной), а не просто поддержание их жизнеспособности. Необходимо отметить, что согласно статье 67 НК РФ правом на получение инвестиционного налогового кредита обладают только организации, индивидуальные предприниматели лишены возможности воспользоваться обозначенной льготой.

Еще одним средством государственного финансово-правового регулирования предпринимательской деятельности является реструктуризация задолженности по налогам перед бюджетом. Государственное регулирование предпринимательской деятельности через реструктуризацию задолженности по налогам является достаточно распространенной мерой и применяется на всех уровнях бюджетной системы на основании статей 63, 64 НК РФ.

Предоставление отсрочек, рассрочек по налогам и инвестиционных налоговых кредитов является взаимовыгодным для государства и субъектов предпринимательской деятельности: предприниматель временно освобождается от уплаты налогов и тем самым получает возможность вовлечь дополнительные ресурсы в оборот; государство же пополняет бюджет за счет начисляемых процентов на сумму задолженности.

Вместе с тем налоговое регулирование предпринимательской деятельности требуется рассматривать не только с позиций стимулирования предпринимательской активности, но и с позиций защиты интересов бюджета. В случае неисполнения предпринимателем обязанности по уплате налога налоговое регулирование происходит посредством применения налоговых санкций. Воздействуя на имущественные отношения субъектов предпринимательской деятельности посредством установления налоговых правовых норм, государство определяет правила деятельности данных субъектов, которые содержат в себе обязанность по уплате установленных налогов, обеспеченную принудительными мерами (статьи 75, 114 НК РФ).

Глава 16 НК РФ устанавливает одинаковые меры ответственности за налоговые правонарушения для субъектов предпринимательской деятельности независимо от их организационно-правовой формы.

Валютное регулирование и валютный контроль в нашей стране осуществляется в рамках Федерального закона «О валютном регулировании и валютном контроле» (далее — Закон №173-ФЗ).

Перечень органов валютного регулирования, указанный в части 1 статьи 5 Закона №173-ФЗ, является исчерпывающим — это Центральный банк РФ и Правительство РФ. Законом №173-ФЗ определена компетенция обоих органов, в пределах которой может осуществляться их нормотворческая деятельность, которая заключается в праве издавать акты в области валютного регулирования только для реализации функций, предусмотренных данным Законом. Ранее действовавшим Законом устанавливалось, что только Центральный банк РФ являлся основным органом валютного регулирования в РФ.

В целях либерализации валютного законодательства и создания максимально благоприятных условий для осуществления резидентами внешнеэкономической деятельности и привлечения иностранного капитала в Российскую Федерацию в основе подхода к регулированию порядка осуществления валютных операций движения капитала заложен общеправовой принцип «разрешено все, что не запрещено». Закрепленные в Законе № 173-ФЗ принципы валютного регулирования и валютного контроля свидетельствуют о стремлении законодателя использовать валютное регулирование и валютный контроль как составные элементы системы регулирования национальной экономики. Согласно статье 3 Закона № 173-ФЗ Основными принципами валютного регулирования и валютного контроля в Российской Федерации являются:

- приоритет экономических мер в реализации государственной политики в области валютного регулирования;

— Законодательное закрепление принципа приоритета экономических мер в реализации государственной валютной политики является исключительно важным программным заявлением государства в процессе отхода от преобладания административного воздействия на валютные отношения и перехода к рыночным инструментам их регулирования.

исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

— Принцип исключения неоправданного вмешательства государства в валютные операции резидентов и нерезидентов в какой-то мере является продолжением предшествующего, но очевидно носит главным образом декларативный характер, подтверждая направленность государственной валютной политики на снижение уровня императивного регулирования валютных операций /6/.

единство внешней и внутренней валютной политики Российской Федерации;

— Согласно Концепции внешней политики Российской Федерации, представляющей собой систему взглядов на содержание и основные направления внешнеполитической деятельности России, высшим приоритетом внешнеполитического курса России является защита интересов личности, общества и государства. В Концепции, как отметил Президент РФ при представлении ежегодного Послания Федеральному Собранию РФ, признано верховенство внутренних целей над внешними.

единство системы валютного регулирования и валютного контроля;

— Статьей 2 Закона №173-ФЗ закреплено, что Закон устанавливает правовые основы и принципы как валютного регулирования, так и валютного контроля. В этом отношении валютное законодательство по своей структуре сходно с законодательством о налогах и сборах, с таможенным законодательством.

Рассматриваемый принцип реализован также в положениях данного Закона №173-ФЗ об органах валютного регулирования и валютного контроля:

обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Таможенно-тарифное регулирование осуществляется в целях регулирования внешней торговли товарами. Таможенно-тарифное регулирование также осуществляется для защиты государством внутреннего рынка Российской Федерации и стимулирования прогрессивных структурных изменений в экономике.

Статья 19 Закона о ВТД содержит норму, которая является бланкетной, законодатель отсылает нас к действующим нормативным правовым актам, в которых устанавливается порядок применения таможенной пошлины /17/. Для введения конкретного таможенно-тарифного режима используется богатый арсенал инструментов. К их числу следует отнести ставки таможенных пошлин, таможенную товарную номенклатуру, порядок определения страны происхождения и расчета (установления) таможенной стоимости, систему таможенно-тарифных льгот и преференций и др.

Соответствие между товарной номенклатурой и ставками таможенных пошлин устанавливается в таможенном тарифе. Он определяется как свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (далее — ТН ВЭД).

Таким образом, таможенный тариф представляет собой результат систематизации ставок таможенных пошлин в зависимости от вида товара, перемещаемого через таможенную границу /19/.

В соответствии с пунктом 2 статьи 2 Закона РФ «О таможенном тарифе» и пунктом 1 статьи 39 Таможенного кодекса товарная номенклатура внешнеэкономической деятельности РФ, номенклатура действующего Таможенного тарифа РФ, определяется Правительством РФ исходя из принятых в международной практике систем классификации товаров. ТН ВЭД России основана на Гармонизированной системе описания и кодирования товаров (ГС) и Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Кроме ТН ВЭД, другим структурным элементом таможенного тарифа является ставка таможенной пошлины. В соответствии с Законом РФ «О таможенном тарифе» (статья 3) ставки таможенных пошлин в пределах, установленных данным Законом, определяются Правительством РФ. Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов, за исключением случаев, непосредственно предусмотренных Законом РФ «О таможенном тарифе». Ставки таможенных пошлин содержатся в таможенном тарифе. Действующий импортный тариф (тариф, объединяющий ставки ввозных таможенных пошлин) был введен Постановлением Правительства РФ «О таможенном тарифе РФ и ТН ВЭД» от 27.11.2006 №718.

Дифференциация таможенного обложения в зависимости от страны происхождения ввозимого товара в российской практике таможенно-тарифного регулирования осуществляется следующим образом.

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми предусматривают режим наиболее благоприятствуемой нации (РНБ), применяются базовые ставки ввозных таможенных пошлин, содержащиеся в Таможенном тарифе Российской Федерации. В настоящий момент перечень стран, подпадающих под режим РНБ, определен в Приложении 1 к Приказу ГТК (ФТС) РФ от 25.12.2003 №1359 «О предоставлении таможенных преференций». Применительно к товарам, происходящим из стран, торгово-политические отношения с которыми не предусматривают режим наиболее благоприятствуемой нации, базовые ставки ввозных таможенных пошлин, содержащиеся в Таможенном тарифе Российской Федерации, увеличиваются вдвое, за исключением случаев предоставления Российской Федерацией тарифных льгот (преференций) в соответствии с нормами таможенного законодательства. Преференциальный режим играет особую роль в механизме государственного регулирования внешнеторговой деятельности, так как он распространяется на значительное количество государств, с которыми Российская Федерация осуществляет внешнеторговые обмены. Перечень развивающихся стран — пользователей схемы преференций определен в Приложениях 2 и 3 к Приказу ГТК (ФТС) РФ от 25.12.2003 №1359 «О предоставлении таможенных преференций». В отношении товаров, происходящих из стран, определенных в Приложении 2, применяются ставки ввозных пошлин в размере 75% от ставок, установленных в отношении товаров, происходящих из стран, в торгово-политических отношениях с которыми Российская Федерация предусматривает РНБ. В отношении товаров, происходящих из стран, определенных в Приложении 3, ввозные таможенные пошлины не применяются. В отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных таможенных пошлин, применяемые к товарам, происходящим из стран, торгово-политические отношения с которыми предусматривают РНБ (ранее в подобных случаях применялась максимальная ставка, то есть базовая ставка, увеличенная вдвое).

Методы определения таможенной стоимости, применяемые в российской практике государственного регулирования внешнеторговой деятельности, полностью соответствуют методологии, сформированной в рамках ГАТТ.

Отметим также, что использование основных инструментов таможенно-тарифного регулирования, во-первых, предполагает вмешательство в сферу частного предпринимательства, частноэкономических интересов, а потому нуждается в четкой нормативно-правовой регламентации, а во-вторых, согласование национальной внешнеторговой политики с общепринятыми стандартами международной торговли, сформулированными, прежде всего, в документах ГАТТ / ВТО.

Государственное регулирование цен осуществляется в сфере естественных монополий и в отношении социально значимых товаров и услуг. Основы такого регулирования заложены в Указе Президента Российской Федерации от 28 февраля 1995 г. №221 «О мерах по упорядочению государственного регулирования цен (тарифов)» и в ряде федеральных законов, таких как:

- Федеральный закон от 17 августа 1995 г. №147-ФЗ «О естественных монополиях»;

- Федеральный закон от 31 марта 1999 г. №69-ФЗ «О газоснабжении в Российской Федерации»;

- Федеральный закон от 22 ноября 1995 г. №171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»;

- Федеральный закон от 22 июня 1998 г. №86-ФЗ «О лекарственных средствах» и другие.

Кроме того, до сих пор остается действующим принятое во исполнение Указа №221 Постановление Правительства РФ от 7 марта 1995 г. №239 «О мерах по упорядочению государственного регулирования цен (тарифов)», в котором установлены перечни видов продукции и услуг, цены (тарифы) на которые подлежат государственному регулированию.

Из перечисленных выше нормативных документов следует, что государственное регулирование цен может осуществляться как на федеральном уровне — в этом случае госрегулирование цен на внутреннем рынке России осуществляют Правительство РФ и федеральные органы исполнительной власти, так и на региональном — в этом случае полномочия по госрегулированию цен и тарифов делегированы органам исполнительной власти субъектов РФ /18/.

Государственное регулирование цен может осуществляться путем установления твердой (фиксированной) цены, предельного уровня цены, коэффициентов к цене, иным способом.

Так как государственное регулирование цены относится к императивным нормам, следовательно, субъекты гражданско-правовых отношений обязаны их применять в любом случае. Согласно статье 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. В противном случае сделка может быть признана ничтожной на основании статьи 168 ГК РФ. Естественно, что государственное регулирование цен не может не оказывать влияния на продажную цену товара, применяемую торговой организацией. Государственное регулирование цен может осуществляться и иным способом, например, путем предоставления льготных тарифов по оплате реализуемых товаров или услуг или предоставлением льгот определенным категориям граждан.

Глава 3. Состояние и проблемы финансов организаций (предприятий) на современном этапе (на примере малого и среднего бизнеса в Хабаровском крае)

Российский малый и средний бизнес в условиях современного экономического кризиса характеризовался рядом негативных тенденций: абсолютным уменьшением оборота, падением оптимизма малых предпринимателей, «замораживанием» бизнеса и банкротством малых предприятий, значимыми увольнениями. Объем инвестиций в сектор малого предпринимательства в целом по России упал на 24,1% по сравнению с докризисным периодом (в других секторах экономики — в среднем на 15,6%).

Малый и средний бизнес призван заполнить те ниши, которые зачастую не готов взять на себя крупный бизнес. Сложившаяся отраслевая структура малого бизнеса в районах Хабаровского края соответствует общемировым тенденциям.

Как правило, все предпринимательские хозяйства в районах Хабаровского края имеют статус либо ООО, либо ЧП. Ведущим направлением их производственной деятельности является оптовая и розничная торговля (50,7%).

В Вяземском районе четко просматривается и сельскохозяйственная направленность предпринимательской деятельности (22,7%), тогда как торговля, по сравнению с другими районами занимает значительно меньшие позиции (36,4).

В Солнечном районе альтернативу торговле (44,4%) составляют ЖКХ (22,2%) и бытовое обслуживание (22,2%).

В Хабаровском значительную часть (по 15,4%) составляют сельскохозяйственные и промышленные частные малые предприятия.

Не заняты ни в одном районе такие ниши, характерные для малого бизнеса, как транспорт, финансы, страхование, недвижимость, образование и культура, строительные организации есть только в Бикинском и им Лазо районах, общественное питание в Вяземском и Амурском районах (1/10 часть от общего числа) и в незначительных процентах в Бикинском и им. Лазо районах.

Как видно, это, прежде всего непроизводственная сфера, связанная с оказанием услуг населению, где преобладают некапиталоемкие, ориентированные на очень узкий рынок фирмы.

К наименее перспективным, с точки зрения развития предпринимательства, отраслям экономики респонденты отнесли такую наиболее традиционную отрасль, как оптовую и розничную торговлю, что, вероятно связано с перенасыщением этих услуг в большинстве населенных пунктов. Однако фокус-группы показали необходимость развития этого направления предпринимательской деятельности в труднодоступных населенных пунктах (Комсомольский, Вяземский районы).

Неперспективными для своих районов опрошенные считают и такие традиционные для малого бизнеса направления, как научная и научно-техническая деятельность (за исключением Бикинского, Амурского и им Лазо районов), а также финансы, страхование, недвижимость. Это мнение, скорее всего, обусловлено отсутствием специалистов, работающих в данных направлениях.

Совокупность существующих проблем для предпринимателей можно сгруппировать в пять основных видов:

- законодательные (связанные с его несовершенством, слабостью механизмов регулирования, чрезмерным количеством проверяющих инстанций);

- экономические (связанные с недостаточностью финансовых ресурсов для развития бизнеса, инфляцией, сложностями получения кредита и его высокой процентной ставкой, высокая стоимость аренды);

- административные (связанные с наличием административных барьеров, коррупцией);

- кадровые (связанные со сложностями в подборе квалифицированных кадров для бизнеса, самой подготовкой предпринимателей, а также подготовкой специалистов органов государственной власти и местного самоуправления, взаимодействующих с предпринимателями по роду выполняемых ими функций);

- информационные (связанные с отсутствием или проблемами в получении информации о формах поддержки бизнеса, существующих программах, семинарах, правовой документации и т.п.).

Наиболее значимой в современных условиях проблемой для развития малого и среднего предпринимательства в районах Хабаровского края является экономическая. Предприниматели всех районов на первое место среди прочих проблем обозначили проблему «высоких налогов».

Таблица 1 — Наиболее важные проблемы для предпринимателей в процентах от числа опрошенных

|

Проблемы |

% |

|

Высокие налоги |

57,4 |

|

Проблема подобрать квалифицированные кадры |

53,7 |

|

Высокая процентная ставка по кредитам |

41,2 |

|

Инфляция |

33,8 |

|

Нехватка оборотных средств |

33,1 |

|

Несовершенство законодательства |

27,2 |

|

Высокая стоимость аренды |

25,0 |

|

Сложности получения кредита |

22,8 |

|

Низкие рыночные цены на производимую продукцию (на данный вид деятельности) |

15,4 |

|

Административный контроль государственных ведомств |

12,5 |

|

Давление властей (коррупция) |

9,6 |

|

Нехватка сырья / материалов |

4,4 |

|

Отсутствие достаточного количества информации о внешней среде |

4,4 |

|

Отсутствие спроса на производимые товары или услуги |

2,9 |

Актуализация предпринимателями проблемы «высоких налогов» имеет под собой объективную основу.

Так, в РФ с 2010 года единый социальный налог (ЕСН) заменен уплатой страховых взносов в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС), Фонд обязательного медицинского страхования (ФОМС).

А с 1 января 2011 года размер страховых взносов увеличился. Для субъектов предпринимательства, применяющих общую систему налогообложения, — с 26% до 34%. Для предпринимателей, применяющих упрощенную систему налогообложения (УСН) и единый налог на вмененный доход (ЕНВД), — с 14% до 34%. В результате всех нововведений налоговая нагрузка на малый бизнес увеличилась в 2011 году в 2-2,5 раза, а с 2012 года увеличится в 3-3,5 раза /9/.

Мнение большинства российских экспертов в области предпринимательства схожи в том, что сегодня данные меры не просто не способствуют развитию бизнеса, они «просто смертельны для российского предпринимательства», «малый бизнес оказывается не просто в неравном положении с другими субъектами предпринимательства, а, по сути, на грани банкротства, «вымирания» /20/.

Наряду с налоговыми проблемами, предприниматели обеспокоены и такими проблемами, как подбор квалифицированных кадров, несовершенство законодательства, высокая стоимость аренды помещений, нехватка оборотных средств, сложности в получении кредита. Причем обозначенные проблемы имеют высокий удельный вес значимости для предпринимателей всех муниципальных образований края, что свидетельствует, в свою очередь, о серьезных проблемах во всех направлениях ведения бизнеса.

Однако, наряду с общими для всех типов предприятий (в зависимости от численности работников) проблемами (высокие налоги и квалифицированные кадры), выделяются и специфические.

Так, на эффективное развитие микропредприятий (численность работников до 15 человек) в большей степени оказывает влияние нехватка сырья (материалов), высокая процентная ставка по кредитам, инфляция. То есть сугубо экономические проблемы.

Для малых предприятий (с численностью работников от 16 до 100 человек) — это высокая процентная ставка по кредитам и нехватка оборотных средств. То есть экономические проблемы, но уже более высокого уровня.

Таблица 2 — Наиболее важные проблемы для предпринимателей в зависимости от типа предприятия (численности работников) в процентах от числа опрошенных

|

Проблемы |

Тип предприятий |

|||

|

Микро (1-15 чел.) |

Малое (16-100 чел.) |

Среднее (101-250 чел.) |

По всем предприятиям |

|

|

Высокие налоги |

53,0 |

70,0 |

75,0 |

57,4 |

|

Проблема подобрать квалифицированные кадры |

49,0 |

70,0 |

50,0 |

53,7 |

|

Высокая процентная ставка по кредитам |

41,0 |

43,3 |

25,0 |

41,2 |

|

Инфляция |

40,0 |

13,3 |

25,0 |

33,8 |

|

Нехватка оборотных средств |

33,0 |

40,0 |

0 |

33,1 |

|

Несовершенство законодательства |

24,0 |

36,7 |

50,0 |

27,2 |

|

Высокая стоимость аренды |

28,0 |

13,3 |

25,0 |

25,0 |

|

Сложности получения кредита |

26,0 |

13,3 |

0 |

22,8 |

|

Низкие рыночные цены на производимую продукцию (на данный вид деятельности) |

13,0 |

26,7 |

0 |

15,4 |

|

Административный контроль государственных ведомств |

8,0 |

20,0 |

50,0 |

12,5 |

|

Давление властей (коррупция) |

7,0 |

10,0 |

50,0 |

9,6 |

|

Нехватка сырья / материалов |

50,0 |

3,3 |

0 |

4,4 |

|

Отсутствие достаточного количества информации о внешней среде |

5,0 |

3,3 |

4,4 |

|

|

Отсутствие спроса на производимые товары или услуги |

4,0 |

0 |

0 |

2,9 |

Налоговое бремя не только является серьезной проблемой уже функционирующих предприятий, но и серьезно осложняют развитие вновь создаваемых малых и средних предприятий.

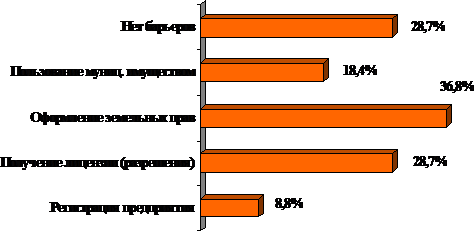

Результаты исследований также свидетельствуют о распространенности административных барьеров на пути развития малого и среднего предпринимательства в крае. Лишь треть предпринимателей отметили об отсутствии данных барьеров (Рисунок 1).

Рисунок 1 — Оценка предпринимателями административных барьеров, с которыми они сталкиваются (в процентах от числа опрошенных)

Как видно из рисунка, в большинстве своем предприниматели сталкиваются с административными барьерами при оформлении земельно-правовых документов, при получении лицензии (разрешения) на определенные виды деятельности, при передаче во владение или пользование на долгосрочной основе объектов муниципального имущества. В меньшей степени административные барьеры присутствуют при регистрации предприятий, хотя каждый десятый предприниматель отметил об их наличии (в большей степени эти барьеры отмечены предпринимателями Хабаровского, Вяземского и района им. Лазо).

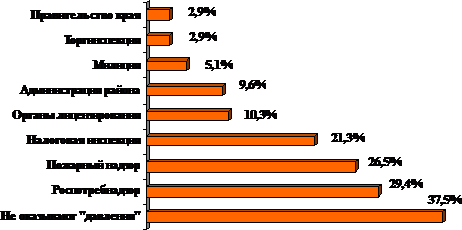

По оценкам более 60% предпринимателей, на их бизнес оказывают особенно сильное «давление» различные органы государственного управления и местной власти. Среди структур, оказывающих наибольшее «давление» на бизнес, предприниматели выделили Роспотребнадзор, пожарный надзор, налоговая инспекция (Рисунок 2).

Т.е. получается, что в большинстве своем «давление» на предприятия оказывают федеральные структуры, нежели региональные или местные, что в целом соответствует общероссийской специфике. Так, по оценкам экспертов «сегодня существуют самые различные административные барьеры, но к нам чаще всего обращаются предприниматели с жалобами на действия различных федеральных структур. Бизнесмены жалуются на частые проверки, на излишнюю плату за оказываемые госорганами услуги; предприниматели не уверены, что данная плата является законной и обоснованной. Чиновники нередко идут на нарушения, чтобы получить так называемую «административную ренту» или когда создаются ведомственные правовые акты, которые навязывают бизнесменам дополнительные расходы» /12/.

Рисунок 2 — Оценка предпринимателями структур, оказывающих на их бизнес особенно сильное «давление» (в процентах от числа опрошенных)

Следует отметить, что данные факты в разных районах края проявляются с разной интенсивностью.

Отмечаемые негативные тенденции во взаимоотношениях власти и бизнеса не могут не сказаться на соответствующей реакции предпринимателей, проявляющейся в «теневом» ведении бизнеса, уклонении от уплаты налогов, выплате заработной платы в «конвертах», вообще в попирании правовых норм и правил. Получается «обоюдный внеправовой («теневой») процесс социально-профессиональных отношений».

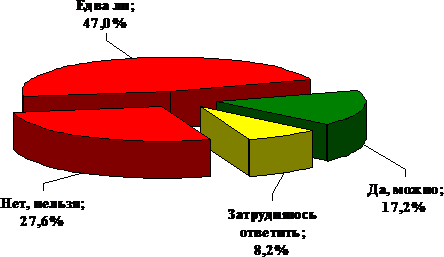

Неслучайно, что лишь 17,2% предпринимателей считают, что сегодня можно вести бизнес, не нарушая законов и правовых норм (Рисунок 3).

Рисунок 3 — Оценка предпринимателями возможностей ведения бизнеса в современных условиях, не нарушая законов или других нормативных предписаний (в процентах от числа опрошенных)

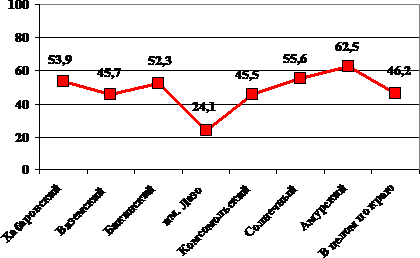

Результаты исследования выявили очень высокий уровень криминальных взаимоотношений предпринимателей с представителями различных структур. Половина предпринимателей отмечает, что в их районе есть предприниматели, которые уплачивают, так называемый, «черный налог» (рэкет, поборы, взятки).

Такие негативные тенденции присуще всем без исключения муниципальным районам Хабаровского края, хотя в «южном кусте» они несколько ниже, нежели в «северном» (Рисунок 4).

Лишь 6,8% предпринимателей отметили, что таких предпринимателей нет. Большое количество предпринимателей вообще ушли от ответа на такой «провокационный» вопрос, выбрав вариант ответа «затрудняюсь ответить» (таких в выборке 47%).

Рисунок 4 — Оценка наличия в районе предпринимателей, уплачивающих «черный налог» (в сумме вариантов ответа «практически все платят», «таких в районе много» и «есть такие, но их единицы») (в процентах от числа опрошенных)

Обозначенные негативные тенденции в сфере развития предпринимательства влияют на распространение, так называемых, «теневых отношений».

Распространенность теневых отношений, как и в целом в российском обществе, так и по результатам опроса предпринимателей Хабаровского края, достаточно велика и присуща всем районам Хабаровского края. По результатам опроса до 60% предпринимателей уклоняются от уплаты налогов, причем в «южном кусте» таких предпринимателей несколько больше, чем в «северном кусте».

Основные причины ухода в «теневой бизнес» предприниматели видят в желании снизить издержки за счет неуплаты налогов и желании получить больше денег, по сути дела, преследуя сугубо корыстные цели (Таблица. 3).

Таблица 3 — Оценка предпринимателями целей ухода в «теневой бизнес» в процентах от числа опрошенных

|

Цели ухода в теневой бизнес |

% |

|

Снижение издержек за счет неуплаты налогов |

69,9 |

|

Желание |

30,9 |

|

Необходимость иметь наличные средства для неофициальных расчетов с представителями государственных служб |

13,2 |

|

Сложившаяся практика взаимоотношений с партнерами |

8,8 |

Еще одной серьезной проблемой является информационно-консультационная помощь и поддержка. Предприниматели отмечали, что они испытывают большую потребность в получении информации и консультациях по вопросам налогообложения, кредитования, правовым вопросам и др. Однако они не видят особой помощи и поддержки начинающим и развивающимся предприятиям, которую предоставляют государственные учреждения

Даже та помощь, которую оказывают представители государственных структур, по мнению большинства предпринимателей (76,6%), не является компетентной и эффективной по поддержке начинающих и развивающихся предприятий.

В России государственная поддержка имеет форму, но не имеет содержание. По большому счету большинство направлений поддержки бизнеса носит декларативный характер и в меньшей степени подкреплен реальными механизмами реализации.

Такую позицию в целом разделяют и предприниматели Хабаровского края. Абсолютное большинство предпринимателей уверено, что «государственная поддержка предпринимательства — это только пустые разговоры, а толку мало». В большей степени такие тенденции присуще предпринимателям «северного куста».

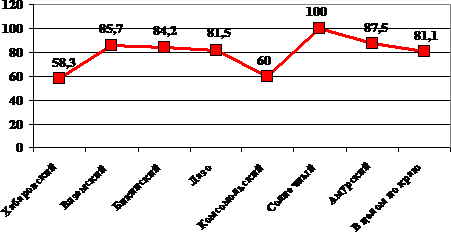

Более того, большинство предпринимателей (81,1%) отмечают то, что чиновники очень мало знают о проблемах предпринимательства (Рисунок 5), что сводит на нет конструктивность принятия тех или иных мер поддержки и развития малого и среднего предпринимательства.

Рисунок 5 — Удельный вес предпринимателей, считающих, что чиновники очень мало знают о проблемах предпринимательства (в процентах от числа опрошенных)

Таким образом, результаты исследований, позволили выявить основные проблемы в сфере развития малого и среднего бизнеса в Хабаровском крае.

Наряду с налоговыми проблемами, предприниматели обеспокоены и такими проблемами, как подбор квалифицированных кадров, несовершенство законодательства, высокая стоимость аренды помещений, нехватка оборотных средств, сложности в получении кредита и другими.

Распространенность административных барьеров на пути развития малого и среднего предпринимательства в крае является уже привычной картиной. В большинстве своем предприниматели сталкиваются с административными барьерами при оформлении земельно-правовых документов, при получении лицензии (разрешения) на определенные виды деятельности, при передаче во владение или пользование на долгосрочной основе объектов муниципального имущества.

Более того, по оценкам более 60% предпринимателей, на их бизнес оказывают особенно сильное «давление» различные органы государственного управления и местной власти (Роспотребнадзор, милиция, пожарный надзор).

Следует отметить, что современный бизнес развивается во внеправовом поле. Предприниматели отмечают, что сегодня невозможно вести бизнес, не нарушая законов и правовых норм; для «более успешного» развития своего бизнеса, необходимо устанавливать неформальные отношения с представителями власти; выявлен очень высокий уровень криминальных взаимоотношений предпринимателей с представителями различных структур (половина предпринимателей уплачивают «черный налог»); большинство предпринимателей отмечает о «необходимости оплаты прихода инспектора», поскольку последние рассчитывают на подарок или взятку перед тем, как дать благоприятное заключение. Распространенность теневых отношений среди предпринимателей Хабаровского края достаточно велика и присуща всем районам Хабаровского края — до 60% предпринимателей уклоняются от уплаты налогов. Таким образом, можно сделать вывод о том, что между государством и предпринимательством существует достаточно большой «разрыв». Этот разрыв проявляется, прежде всего, в слабой заинтересованности органов власти в развитии бизнеса, их желания знать проблемы предпринимателей и способности их решать, отсутствии реального содержания декларируемых направлений поддержки малого и среднего бизнеса. Решение обозначенных основных проблем, позволит не только сблизить чиновников с представителями бизнеса, но и окажет реальное влияние на развитие малого и среднего бизнеса в крае.

Заключение

Финансы предприятий — важнейшая составная часть единой системы финансов государства. Финансы государства зависят от финансов предприятий, так как большая часть доходов бюджета государства состоит из налоговых поступлений от предприятий. Финансы организаций обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных фондов; обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного процесса расширенного воспроизводства; могут использоваться для регулирования отраслевых пропорций в рыночной экономике, способствовать ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий, ускорению научно-технического прогресса.

В данной работе были рассмотрены основные положения относительно финансов организаций — одного из элементов общей системы финансов. На основе приведенного теоретического, статистического материала и проведенного анализа можно сделать следующие выводы:

- Взаимоотношения государства в области финансовых отношений с хозяйствующими субъектами опосредуются прежде всего через налоговую систему, регламентацию кредитных отношений, регулирование финансового рынка, систему государственной поддержки;

— Основными проблемами в области финансов предприятий являются высокие налоги, нехватка молодых квалифицированных специалистов, несовершенство законодательства, высокая стоимость аренды помещений, нехватка оборотных средств, сложности в получении кредита, сильное «давление» со стороны различных органов государственного управления и местной власти. Все это приводит к тому, что современное состояние предприятий характеризуется наличием «теневой» сферы, неуплатой налогов и укрыванием доходов.

Библиографический список

1. Гражданский кодекс РФ. Часть первая: закон Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 06.04.2011) — Доступ из справочно-правовой системы «Консультант +».

2. Налоговый кодекс РФ: Ч. 1 — 4. — М.: Издательство «Омега-Л», 2011. — 640 с. — (Кодексы Российской Федерации).

— О валютном регулировании и валютном контроле: федеральный закон Российской Федерации от 10.12.2003 N 173-ФЗ: в ред. от 29.09.2011. — Доступ из справочно-правовой системы «Консультант +».

— Об основах государственного регулирования внешнеторговой деятельности: федеральный закон от 08.12.2003 N 164-ФЗ: ред. от 11.07.2011. — Доступ из справочно-правовой системы «Консультант +».

— О таможенном тарифе: закон РФ от 21.05.1993 N 5003-1: ред. от 08.12.2010. — Доступ из справочно-правовой системы «Консультант +».

— Алексеева Д.Г. Новое в валютном законодательстве. / Д. Г. Алексеева, С. В. Пыхтин, Н. В. Сапожников // Банковское право. — 2007. — №3. — С. 69-73.

— Аналитический доклад «Состояние, проблемы и перспективы развития малого и среднего предпринимательства в Хабаровском крае». [Электронный ресурс] / Дальневосточное объединение промышленников и предпринимателей. — URL: <http://dvop.ru/index.php/dopinfo/440—q-q> (дата обращения 15.10.2011).

— Бирман А.М. Опережая время. / А. М. Бирман. — М.: Наука. 428 с.

— Государство приготовило малому бизнесу в 2011 году очередной налоговый сюрприз. [Электронный ресурс] / Издательский дом «Алтапресс». — URL: <http://altapress.ru/story/56852/> (дата обращения 15.10.2011).

— Дьяченко В.П. Товарно-денежные отношения и финансы при социализме. / В. П. Дьяченко. — М.: Наука, 1974. — 488 c.

— История возникновения финансов. [Электронный ресурс] / Управление финансами. — URL: http://www.financecuratio.ru/sushhnost-finansov/5-istorija-vozniknovenija-finansov.html (дата обращения 01.10.2011).

— Николаева Т.П. Финансы предприятий: Учебно-методический комплекс. / Т.П. Николаева — М.: Изд. центр ЕАОИ. 2010. — 311 с.

— Павлова Л.Н. Финансы предприятий. / Л.Н. Павлова. — М.: Финансы и статистика, 1998. — 639 с.

— Половникова Н.В. Государственное регулирование предпринимательской деятельности при помощи финансово-правовых средств. / Н.В Полотникова // Предпринимательское право. — 2008. — №3. — С. 23-29.

— Постатейный комментарий к закону «О внешнеторговой деятельности». / Под ред. А.Н. Козырина. — М., 2005. — 162 с.

— Семенихин В.В. Государственное регулирование цен в торговле./ В.В. Семенихин // Информационно-аналитическая газета Налоги. — 2009. — №17. — С. 6-9.