Список использованной литературы

Управление рисками представляет собой специфическую сферу экономической деятельности, требующую глубоких знаний в сфере разбора хозяйственной деятельности, методик оптимизации хозяйственных решений, страхового дела, психологии и многого другого. Основная задача предпринимателя в этой сфере — отыскать вид действий, обеспечивающий оптимальное для данного проекта сочетание риска и дохода, исходя из того, что чем прибыльнее проект, тем выше степень риска при его осуществлении.

Обращение ценных бумаг — сложный процесс, в котором принимают участие многие профессионалы фондового рынка. Для организации данного процесса необходимо существование развитой сети специализированных лицензированных институтов, совершенной нормативной базы, квалифицированных аттестованных специалистов. В том числе очень важно гарантировать безопасность этого процесса, минимизировать риски.

Во хеджирование (от англ. Hedge — защищаться от возможных потерь, уклоняться, ограничивать) понимают деятельность, которая направлена на создание защиты от возможных потерь в будущем. Хеджирование — это общий термин, используемый для описания действий по минимизации ценовых рисков.

Как общее правило, потенциально более высокую прибыль можно получить, только взяв на себя и большую долю риска. К такой практике прибегают не многие инвесторы. Большая часть лиц стремится полностью или в определенной степени исключить риск. Кроме того, лица, связанные с производственным процессом, прежде всего заинтересованы в планировании своих будущих расходов и доходов и поэтому готовы отказаться от потенциальной дополнительной прибыли ради определенности перспектив своего финансового положения.

Рынок ценных бумаг должен обеспечивать стабильность экономики и стимулировать инвестирование производства путем выпуска акций юридически оформленными компаниями и частными лицами, при условии безопасности рынка ценных бумаг.

Обращение ценных бумаг — сложный процесс, в котором принимают участие многие профессионалы фондового рынка. Для организации данного процесса необходимо существование развитой сети специализированных лицензированных институтов, совершенной нормативной базы, квалифицированных аттестованных специалистов. В том числе очень важно гарантировать безопасность этого процесса, минимизировать риски.

В рыночной экономике постоянно наблюдаются изменения цен товаров, ценных бумаг, процентных ставок. Поэтому участники рынка ценных бумаг подвергаются риску потерь вследствие неблагоприятного развития конъюнктуры. Данный факт заставляет их, во-первых, прогнозировать будущую ситуацию, во-вторых, страховать свои действия.

Уличный рынок ценных бумаг Предмет: Рынок ценных бумаг

... на рынке ценных бумаг Рынок ценных бумаг Реферат 18 стр. Правовое регулирование рынка ценных бумаг Рынок ценных бумаг Диплом 93 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 29 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 38 стр. Рынок ценных бумаг и фондовая биржа Рынок ценных бумаг Реферат 18 стр. Рынок ценных бумаг – сущность и структура Рынок ценных бумаг ...

В связи с этим тема работы представляется актуальной и интересной для изучения. При том, что существует достаточно много литературы по вопросам рынка ЦБ, на практике возникает множество вопросов по операциям хеджирования — некоторые продвинутые частные инвесторы активно используют производные ценные инструменты в целях максимизации дохода от сделок с ценными бумагами.

Целью работы является изучение рисков и методов их управления на рынке ценных бумаг

Задачами работы является:

- рассмотреть понятие и виды риска;

- проанализировать методы управления рисками на рынке ценных бумаг;

- выявить тенденции и перспективы развития методов управления рисками на рынке ценных бумаг

1.1 Определение риска

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

[17]

Существование риска связано с невозможностью с точностью до 100% прогнозировать будущее. Исходя из этого, следует выделить основное свойство риска: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит и с принятием решений вообще. Следуя вышесказанному, стоит также отметить, что категории риск и неопределенность тесно связаны между собой и зачастую употребляются как синонимы. Однако, между этими понятиями есть определённые различия.

Во-первых, риск имеет место только в тех случаях, когда принимать решение необходимо (если это не так, нет смысла рисковать).

Иначе говоря, именно необходимость принимать решения в условиях неопределённости порождает риск, при отсутствии таковой необходимости нет и риска.

Во-вторых, риск субъективен, а неопределённость объективна. Например, объективное отсутствие достоверной информации о потенциальном объёме спроса на производимую продукцию приводит к возникновению спектра рисков для участников проекта. Например, риск, порожденный неопределенностью вследствие отсутствия маркетингового исследования для инвестиционного проекта, обращается в кредитный риск для инвестора (банка, финансирующего этот инвестиционный проект), а в случае не возврата кредита в риск потери ликвидности и далее в риск банкротства, а для реципиента этот риск трансформируется в риск непредвиденных колебаний рыночной конъюнктуры., причём для каждого из участников инвестиционного проекта проявление риска индивидуально как в качественном, так и в количественном выражении. [17]

Риск присутствует практически во всех сферах человеческой жизни, поэтому точно и однозначно сформулировать его невозможно, т. к. определение риска зависит от сферы его использования (например, у математиков риск это вероятность, у страховщиков это предмет страхования и т. д.).

Неслучайно в литературе можно встретить множество определений риска. [17]

Анализ ценных бумаг

... банки играют на рынке ценных бумаг важнейшую, ключевую роль, чем и объясняется актуальность темы курсовой работы. Степень научной разработанности. Целью данной работы является изучение и анализ деятельности коммерческих банков на рынке ценных бумаг. Для достижения ...

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые. Имущественные риски — это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски — это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

В рыночной экономике постоянно наблюдаются изменения цен товаров, ценных бумаг, процентных ставок. Поэтому участники рынка ценных бумаг подвергаются риску потерь вследствие неблагоприятного развития конъюнктуры. Данный факт заставляет их, во-первых, прогнозировать будущую ситуацию, во-вторых, страховать свои действия.

Страхование или хеджирование состоит в нейтрализации неблагоприятных колебаний конъюнктуры рынка для инвестора/производителя или потребителя того или иного актива.

Хеджирование — это способ получения прибыли в процессе биржевой фьючерсной торговли, основывающийся на различиях в динамике цен реальных товаров и цен фьючерсных контрактов на этот же товар

Цель хеджирования заключается в переносе риска изменения цены с одного лица на другое. Первое лицо именуют хеджером, второе — спекулянтом. Хеджирование способно оградить хеджера от потерь, но в то же время лишает его возможности воспользоваться благоприятным развитием конъюнктуры.

Страхование предполагает выплату премии (цены, которую вы платите за страховой полис) (premium) во избежание убытков. Приобретая страховку, вы соглашаетесь пойти на гарантированные потери (страховой взнос, который выплачивается за полис) взамен вероятности понести гораздо больший ущерб, вполне вероятный в отсутствие страхового полиса.

Диверсификация — объединении и распределении риска. Диверсификация портфеля ценных бумаг означает распределение инвестиций между несколькими видами акций вместо концентрации их в одном из активов. Неустойчивость диверсифицированного портфеля в целом ниже, чем неустойчивость каждой из его составляющих.

Биржевая спекуляция – это способ получения прибыли в процессе биржевой фьючерсной торговли, базирующейся на различиях в динамике цен фьючерсных контрактов во времени, пространстве и на разные виды товаров.

В экономическом смысле и хеджирование, и биржевая спекуляция представляют собой просто спекуляцию, то есть способ получения прибыли, основывающийся не на производстве, а на разнице в ценах.

Под риском при осуществлении операций на рынке ценных бумаг понимается возможность наступления события, влекущего за собой потери для инвестора;

1.2 Финансовые риски, связанные с ценными бумагами

Экономическая деятельность вся «пронизана» рисками. Ведь субъекты экономической деятельности – предприятия, банки, отдельные люди находятся в определенных отношениях друг с другом, между ними устанавливаются связи и зависимости. Предприятие, например, зависит от поставщиков и от потребителей своей продукции, от банка, через которые осуществляются расчеты, от государства, которое устанавливает «правила игры», то есть для него всегда существует элемент неопределенности в связи с деятельностью контрагентов, а также и в связи с воздействием других факторов: природных, социальных, политических и т. д. [18]

Анализ риска потери финансовой устойчивости предприятия

... методов «затраты -- выпуск», к которым относят матричный технический промышленный финансовый план предприятия, межотраслевой баланс, национальное счетоводство; д) методы математического программирования, ... сравниваемые показатели; з) детализация разложения экономического показателя на составляющие (например, годовая производительность труда зависит от часовой производительности и использованного ...

Финансовые риски, связанные с операциями с ценными бумагами – это вероятность наступления потерь в связи с высокой степенью неопределенности результатов таких операций, а также влияния на них множества экономических и не экономических факторов, в том числе случайных.

Потери в результате реализации финансовых рисков в операциях с ценными бумагами могут проявиться в разных формах, а именно:

Прямые финансовые потери (например, ценная бумага, купленная по высокой цене, не может быть реализована без убытков в случае падения ее курсовой стоимости)

Упущенная выгода (например, инвестор вместо того, чтобы купить акцию, которая продемонстрировала в будущем высокий рост курсовой стоимости, оставил денежные средства на расчетном счете в банке)

Снижение доходности (например, в случае приобретения облигации с «плавающим» купонным доходом в ситуации, когда происходит понижение рыночных процентных ставок).

Риски классифицируются по различным основаниям:

1. По источникам рисков:, Системный (рыночный) риск, Несистемный, или специфический риск

Несистемный риск является диверсифицируемым и понижаемым. Это означает, что инвестор, производя отбор ценных бумаг, удовлетворяющих его с точки зрения риска, диверсифицируя свои вложения (диверсификация вложений – это покупка ценных бумаг разных эмитентов, непосредственно не связанных между собой), может понизить значение данного риска.

Несистемный риск включает в себя три группы рисков: макроэкономические риски, риски предприятия (эмитента) и риски управления портфелем и технические риски. [13]

Отраслевой риск

С точки зрения подверженности отраслей циклическим колебаниям выделяют:

Отрасли, сильно подверженные циклическим колебаниям (например, машиностроение)

Отрасли, незначительно или вообще не подверженные циклическим колебаниям (например, производство товаров повседневного спроса, продуктов питания).

С точки зрения стадии жизненного цикла выделяют:

Возникающие, венчурные отрасли (например, интернет-технологии)

Отрасли на стадии установившегося роста (например, телекоммуникации)

Отрасли на зрелой стадии развития (например, угледобыча)

Отрасли на стадии угасания, умирающие отрасли (например, угольная отрасль).

Ценные бумаги отраслей, попавших в разные группы по этим классификациям, по-разному проявляют себя на рынке, имеют разные уровни доходности, чувствительности к рыночным колебаниям, разную динамику курсовой стоимости, и все это должен учитывать инвестор при оценке отраслевого риска.

2. По факторам риска:

Экономический — риск возникновения неблагоприятных событий экономического характера. Среди таких рисков можно выделить следующие:

Валютный риск, Инфляционный риск, Риск ликвидности, Процентный риск, Кредитный риск

Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Оценкой кредитного риска является законодательный документ, соглашение «Международная конвергенция измерения капитала и стандартов капитала: новые подходы»Базельского комитета по банковскому надзору Базель II. Главной целью соглашенияБазель IIявляется повышение качествауправления рискамив банковском деле, что, в свою очередь, должно укрепить стабильность финансовой системы в целом.

Основными задачами Комитета являются внедрение единых стандартов в сфере банковского регулирования. С этой целью, Комитет разрабатывает директивы и рекомендации для органов регулирования государств-членов. Эти рекомендации не являются обязательными к выполнению, однако, в большинстве случаев находят своё отражение в национальных законодательствах государств-членов.

В принципе, раскрытие информации банками должно согласовываться с тем, как высшее руководство и совет директоров оценивают риски банка и управляют ими. В соответствии с первым компонентом банки применяют конкретные подходы/методологии измерения рисков, которым они подвержены, и вытекающих из этого требований к капиталу. Комитет считает, что раскрытие данных, основанное на этом общем подходе, является эффективным средством информирования рынка о банковских рисках и обеспечивает механизм последовательного и понятного раскрытия информации, позволяющий более эффективно сопоставлять различные институты.

Также существуют другие виды рисков:

Макроэкономические риски, Страновой риск, Риски управления портфелем и технические риски, Риск законодательных изменений, Региональный риск

Регионы внутри данного государства (например, отдельные регионы России – Уральский, Центральный, Дальневосточный и т.д., отдельные штаты в США)

Регионы за пределами национальных государств (например, страны Юго-Восточной Азии, страны Карибского бассейна, Латинская Америка и т.д.).

Регионы могут иметь (даже в рамках одного государства) особенности в законодательстве, в степени экономического и политического развития, что и определяет возможные потери инвестора в региональные ценные бумаги.

Риски предприятия (эмитента), Риск мошенничества

Риск мошенничества существует всегда, но особенно он повышается в периоды грюндерства. Грюндерство (от нем. Grunder – основатель, учредитель) – это массовое лихорадочное учредительство новых предприятий, банков, сопровождаемое биржевыми спекуляциями, нездоровым ажиотажем. Само по себе учредительство – это не мошенничество, однако вероятность мошенничества в такие периоды велика.

2.1. Хеджирование риска с помощью форвардных и фьючерсных контрактов

Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь от неблагоприятного изменения цен в будущем. При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа.[1]

Хеджирование на бирже осуществляют, как правило, предприятия, организации, частные лица, которые одновременно являются участниками рынка реальных товаров: производители, переработчики, торговцы.

Хеджирование преследует цель – компенсировать за счет прибыли убытки, полученные от реализации на рынке реального товара. Оно выполняет функцию биржевого страхования от ценовых потерь на рынке реального товара и обеспечивает компенсацию некоторых расходов. [1]

Техника хеджирования состоит в следующем:

а) Продавец наличного товара, стремясь застраховать себя от предполагаемого снижения цены, продает на бирже фьючерсный контракт на данный товар (хеджирование продажей).

В случае снижения цен он выкупает фьючерсный контракт, цена на который тоже упала, и получает прибыль на фьючерсном рынке, которая должна компенсировать недополученную им выручку на рынке реального товара. Рассмотрим пример (табл.1):

Таблица 1 [1]

| Цена на 01.06., ед. | Цена на 01.08., ед. | Выручка от операции, ед. | |

| Рынок реального товара | 500 | 300 | 300 |

| Фьючерсный рынок | 700 (продает) | 500 (покупает) | 200 (700-300) |

| Всего | — | — | 500 |

Продавец в конечном итоге получает от продажи товара (300 единиц) и от фьючерсного рынка (200 единиц), т.е. ту сумму выручки, которую он рассчитывал получить по состоянию на 1 июня.

б) Покупатель наличного товара заинтересован в том, чтобы не потерпеть убытков от повышения цен на товар. Поэтому, полагая, что цены будут расти, он покупает фьючерсный контракт, цена которого тоже вырастет с ростом цены на рынке реального товара, тем самым, компенсируя свои дополнительные расходы по покупке наличного товара. Рассмотрим пример (табл 2.)

Таблица 2[1]

| Цена на 01.06., ед. | Цена на 01.08., ед. | Затраты | Доход | |

| Рынок реального товара | 300 | 500 | 500 | — |

| Фьючерсный рынок | 500 | 700 | — | 200 (700-500) |

| Всего | — | — | 300 (500-200) | — |

Затраты покупателя на рынке реального товара (500 единиц), благодаря полученному доходу от фьючерсной торговли (200 единиц) не превысили суммы затрат, планируемых им по состоянию на 1 июня.

Хеджированием занимаются на только владельцы реального товара, но и биржевые спекулянты, и поэтому стираются грани между хеджированием и биржевой спекуляцией.

Наиболее простую форму страхования ценовых рисков представляет использование фьючерсных контрактов. Российский фондовый рынок характеризуется крайней нестабильностью и высокой степенью риска. Инвестирование на российском фондовом рынке сопряжено с неконтролируемым риском.

Всякий раз, когда две стороны соглашаются в будущем обменяться какими-либо видами товаров по заранее оговоренным ценам, речь идет о форвардном контракте (forward contract).

Люди часто заключают форвардные контракты, даже не подозревая, что это так называется.

Например, было запланировано через год отправиться из Бостона в Токио и нужно забронировать билет на самолет. Служащий авиакомпании предлагает выбрать один из двух вариантов: либо сейчас договориться о гарантированной цене билета в 1000 долл., либо перед вылетом заплатить столько, сколько будет стоить билет на тот момент. В обоих случаях оплата будет производиться в день вылета. Если выберем вариант с гарантированной ценой в 1000 долл., то тем самым заключим с авиакомпанией форвардный контракт.

Заключив форвардный контракт, мы устранили риск того, что придется заплатить за билет больше 1000 долл. Если через год цена билета поднимется до 1500 долл., то мы сможем порадоваться, что приняли разумное решение и зафиксировали цену на Уровне 1000 долл. С другой стороны, если ко дню полета цена снизится до 500 долл., нам все равно придется заплатить оговоренную форвардную цену в 1000 долл., на которую в свое время согласились. В этом случае можем пожалеть о своем решении.

Вот основные свойства форвардных контрактов и термины, которые используются Для их описания.

- Две стороны соглашаются обменяться некими видами товаров в будущем исходя из цены, установленной в настоящий момент, — это так называемая форвардная, или срочная цена (forward price).

Если говорить точнее, то форвардная цена — это цена поставки, которая сводит стоимость форвардного контракта к нулю.

- Цена при условии немедленной поставки единицы товара и соответствующей немедленной уплаты за него, называется ценой спот, или енотовой ценой (soot price).

- В момент заключения форвардного контракта ни одна из сторон ничего не платит другой стороне.

- Номинальная стоимость (face value) контракта — определяется как произведение количества единиц товара, указанного в контракте на его форвардную цену

- О стороне, которая соглашается купить указанный в форвардном контракте товар, говорят, что она занимает длинную позицию (long position), а о стороне которая соглашается продать товар, — что она занимает короткую позицию (short position).

Фьючерсный контракт (futures contract) — это, по существу, тот же самый форвардный контракт, торговля которым производится на некоторых биржах и его условия определенным образом стандартизованы. Биржа, на которой заключаются фьючерсные контракты, берет на себя роль посредника между покупателем и продавцом, и таким образом получается, что каждый из них заключает отдельный контракт с биржей. Стандартизация означает, что условия фьючерсных контрактов (т.е. количество и качество поставленного товара и т.д.) одинаковы для всех контрактов.[19]

Форвардный контракт часто позволяет снизить риск, с которым сталкиваются и покупатель, и продавец. Как это происходит, мы сейчас рассмотрим на примере.

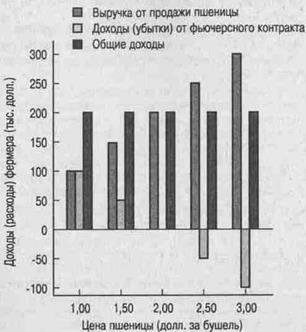

Представьте себе фермера, который выращивает пшеницу. До жатвы остался месяц, и размер урожая примерно известен. Поскольку большая часть фермерских доходов связана с продажей пшеницы, фермер может избежать риска, связанного с неопределенностью динамики будущей цены. С этой целью он продает урожай сейчас по фиксированной цене с условием поставки в будущем.

Предположим также, что есть пекарь, который знает, что через месяц ему понадобится мука для выпечки хлеба. Большая часть доходов пекаря связана с его бизнесом. Как и фермер, так и пекарь опасается неопределенности относительно уровня будущих цен на пшеницу, но ему для снижения ценового риска удобнее купить пшеницу сейчас с условием поставки в будущем. Таким образом, желания пекаря и фермера совпадают — ведь фермер также хотел бы снизить свой риск и продать пшеницу сейчас с условием поставки в будущем.

Поэтому фермер и пекарь договариваются об определенной форвардной цене, которую пекарь уплатит за пшеницу в момент будущей поставки. Форвардный контракт подразумевает, что фермер поставит пекарю определенное количество пшеницы по форвардной цене независимо от того, какой будет цена спот в момент поставки.

Чтобы лучше представить механизм заключения и исполнения форвардных контрактов, попробуем конкретизировать наш пример. Предположим, что урожай фермера составил 100000 бушелей пшеницы и что форвардная цена с условием поставки через месяц равна 2 долл. за бушель. Фермер соглашается продать пекарю весь свой урожай по цене 2 долл. за бушель и доставить его через месяц, считая со дня заключения контракта. В момент поставки фермер передаст пекарю 100000 бушелей пшеницы и получит доход в размере 200000 долл. При таких условиях соглашения оба партнера устраняют риск неопределенности, связанный с тем, какой будет реальная цена на день поставки. Каждый из них хеджирует свой риск.

В нашем примере по условиям форвардного контракта фермер обязан поставить пекарю пшеницу в оговоренный день поставки. Однако не всегда фермеру удастся найти пекаря, который хочет купить пшеницу в то время и в том месте, которые его устраивают. Аналогичным образом и пекарю может оказаться затруднительно найти фермера, который горит желанием продать пшеницу в сроки и по цене, наиболее подходящим пекарю.

Предположим далее, что фермер и пекарь находятся на большом расстоянии друг от друга, например ферма находится в Канзасе, а пекарь проживает в Нью-Йорке. Пекарь обычно покупает пшеницу у местного поставщика в Нью-Йорке, а фермер обычно продает пшеницу местному оптовому торговцу в Канзасе. С помощью фьючерсных контрактов на пшеницу фермер и пекарь могут сохранить преимущества от снижения риска, обеспечиваемые форвардным контрактом (и уменьшить расходы на транспортировку пшеницы), не меняя своих привычных взаимоотношений с оптовым торговцем и поставщиком.

Фьючерсные биржи выступают в роли посредников, которые сводят вместе покупателей и продавцов. Действительно, покупатель пшеницы, который заключает фьючерсный контракт, не знает продавца, поскольку официально контракт заключается между ним и фьючерсной биржей. Продавец также не знает покупателя. Лишь небольшая часть фьючерсных контрактов на поставку пшеницы, заключаемых на бирже, действительно заканчивается фактической поставкой пшеницы. Большинство из них завершается денежными расчетами.

Вместо заключения одного форвардного контракта, по условиям которого фермер из Канзаса обязан поставить свою пшеницу пекарю из Нью-Йорка по цене 2 долл. за бушель, совершаются две отдельные сделки. И фермер, и пекарь по отдельности заключают фьючерсные контракты с фьючерсной биржей по цене в 2 долл. за бушель. Фермер занимает короткую позицию, обязуясь продать пшеницу; пекарь — занимает длинную позицию, обязуясь купить пшеницу, а биржа сводит их друг с другом. Через месяц фермер, как обычно, продает пшеницу своему оптовому торговцу в Канзасе, а пекарь — тоже как обычно — покупает ее у своего поставщика в Нью-Йорке по той цене, которая реально сложится на рынке наличных продаж (цена спот).

Одновременно они исполняют свои обязательства по фьючерсным контрактам, выплачивая фьючерсной бирже (или получая от нее) разницу между ценой в 2 долл. за бушель и спотовой ценой, умноженную на указанное в контракте количество товара (100000 бушелей).

Фьючерсная биржа переводит платеж со счета одной стороны на счет другой.

Если спотовая цена составит 2 долл. за бушель, то выручка фермера от продажи пшеницы оптовику в Канзасе составит 200000 долл., что соответствует сумме, оговоренной фьючерсным контрактом; следовательно, фермер не получит дохода, но и не понесет убытков. Если же спотовая цена составит 2,5 долл. за бушель, фермер получит 250000 долл. от продажи пшеницы оптовику в Канзасе, но потеряет 50000 долл. по фьючерсному контракту. Общая выручка составит в таком случае 200000 долл.

Таким образом, независимо от того, какой будет спотовая цена пшеницы, фермер в итоге получит общую выручку в объеме 200000 долл., дополнив продажу пшеницы оптовику в Канзасе открытием короткой позиции по фьючерсному контракту на поставку пшеницы

Если спотовая цена окажется 1,5 долл. за бушель то фермер получит, а пекарь заплатит, 150000 долл. Если же спотовая цена составит 2,5 долл. за бушель, то фермер получит, а пекарь заплатит 250000 долл. Но при наличии фьючерсного контракта не имеет значения, какой будет спотовая цена; фермер в любом случае получит, а пекарь заплатит общую сумму в размере 200000 долл. Поскольку обе стороны точно знают, что именно каждый из них получит и сколько заплатит, фьючерсный контракт ликвидирует риск, связанный с ценовой неопределенностью.

Фьючерсная цена составляет 2,00 долл за бушель, а количество пшеницы, оговоренное контрактом, равно 100000 бушелей.

Подводя итоги, можно сказать, что фермер может устранить ценовой риск, связанный с продажей предстоящего урожая пшеницы, занимая короткую позицию при заключении фьючерсного контракта и выгодно продавая пшеницу по фьючерсной цене с условием поставки в определенный срок в будущем. Пекарь также может ликвидировать свой ценовой риск, занимая длинную позицию на фьючерсном рынке и выгодно покупая пшеницу по фиксированной цене с условием поставки в определенный срок в будущем. Фьючерсные контракты позволяют обеим сторонам — и фермеру, и пекарю — хеджировать свои ценовые риски и в то же время поддерживать сложившиеся отношения с их оптовиками и поставщиками.

Рис. 1. Общие денежные поступления фермера, полученные в результате хеджирования с помощью фьючерсного контракта [17]

Разумеется, для человека, который не занимается выращиванием пшеницы ил производством продуктов из нее, любая игра на фьючерсном рынке пшеницы может быть чрезвычайно рискованной. Следовательно, операция по покупке или продаж пшеницы на фьючерсном рынке не может считаться рискованной сама по себе. В зависимости от обстоятельств она может оказаться фактором, как снижающими риск так и повышающем его.

Второй аспект рискованных сделок можно выразить следующим образом.

Обе стороны, участвующие в сделке, направленной на снижение риска, могут благодаря ей оказаться в выигрыше, хотя затем может сложиться впечатление, что одна сторона обогатилась за счет другой.

При заключении фьючерсного контракта ни фермер, ни пекарь не знают, какой окажется спотовая цена на пшеницу — больше или меньше 2 долл. за бушель. Заключая фьючерсный контракт, они оба снижают свои риски и тем самым оба повышают свои шансы на получение большего дохода. Если через месяц после заключения контракта спотовая цена на пшеницу окажется отличной от 2 долл., один из них выиграет, а другой понесет убытки. Но это никак не меняет сущности дела: на момент заключения контракта они оба повысили свои шансы на получение большего дохода.

Даже если общий результат или общий риск не изменились, перераспределение источников риска может улучшить материальное положение участников сделки.

Этот третий пункт связан со вторым. С точки зрения общества заключение фьючерсного контракта между фермером и пекарем не оказывает непосредственного влияния на общее количество пшеницы, произведенной в данных экономических условиях. Следовательно, может показаться, что общественное благосостояние не выигрывает и не теряет от наличия фьючерсного контракта. Но мы только что увидели, что, благодаря снижению ценового риска для фермера и пекаря, фьючерсный контракт улучшает их благосостояние.[8]

Использование фьючерсного контракта для хеджирования товарных ценовых рисков имеет длинную историю. Самые первые фьючерсные рынки появились в средние века, обусловленные потребностями земледельцев и купцов. Сегодня в мире существует множество фьючерсных бирж, причем не только товарных (в частности, зерновых, нефтепродуктов, скота, мяса, металлов, топлива), но и для сделок с различными финансовыми инструментами (валютой, облигациями, фондовыми индексами).

Фьючерсные контракты, торгуемые на этих биржах, позволяют компаниям хеджировать следующие виды риска по своим сделкам: товарно-ценовые, валютные, фондовые, процентные. Этот список постоянно расширяется, пополняясь все новыми видами риска.

Рассмотрим краткий анализ потенциала российского фьючерсного рынка в 2009 г. для самой крупной фьючерсной торговой площадки в России — фондовой биржи РТС, где совершается более 90% всех срочных сделок в России. Ежедневный объем торгов на FORTS (фьючерсы и опционы РТС) превышает, в среднем, 3-4 миллиарда рублей и в отдельные дни достигает до 200-300 миллиардов рублей. Общее число совершаемых за день сделок превышает в среднем несколько десятков тысяч, а в отдельные дни число совершаемых сделок возрастает до полумиллиона и более с совокупным объемом открытых позиций в несколько миллионов контрактов.

Общий объем торгов на всех рынках Фондовой биржи РТС в 2009 году составил 799,3 миллиарда долларов, превысив показатели предыдущего года на 5,6%, при этом в системе RTS Board (внебиржевой рынок) было зафиксировано снижение оборота в четыре раза, но в целом объем торгов ценными бумагами вырос на 15,8%, на срочном рынке — на 27%. Итоги рынков группы РТС за 2009 год опубликованы в четверг на официальном сайте биржи.

Объем торгов ценными бумагами в РТС в 2009 году составил 343,2 миллиарда долларов (порядка 10,4 триллиона рублей по курсу ЦБ РФ на 1 января 2010 года — ред.) с учетом всех типов сделок, включая внебиржевые, увеличившись на 15,8% по сравнению с 2008 годом (296,4 миллиарда долларов, или 8,9 триллиона рублей).

Объем торгов на срочном рынке FORTS в 2009 году составил 14,2 триллиона рублей (с начала года было заключено 74,3 миллиона сделок с 474,4 миллиона контрактов), увеличившись почти на 27%. По результатам 2008 года в FORTS было заключено 28,7 миллиона сделок с 239,8 миллиона контрактов на общую сумму 11,2 триллиона рублей.

Объем торгов в RTS Board по зарегистрированным в системе сделкам составил в 2009 году 109 миллионов долларов (3,3 миллиарда рублей), за прошедший год участники заключили 5,020 тысячи сделок. По итогам 2008 года объем торгов в RTS Board составил 436,4 миллиона долларов (13,2 миллиарда рублей), участники заключили 10,113 тысячи сделок.[22]

На сегодня можно уже с уверенностью констатировать, что срочный рынок в России вышел из «младенческого возраста» и он исключительно перспективен для инвесторов, желающих заниматься спекулятивной деятельностью.

2.2 Хеджирование опционными контрактами

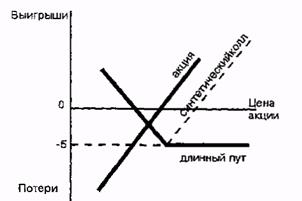

При хеджировании своей позиции с помощью опционных контрактов инвестор должен следовать следующему правилу. Если он желает хеджировать актив от падения цены, ему следует купить опцион пут или продать опцион колл. Если позиция страхуется от повышения цены, то продается опцион пут или покупается опцион колл.

Пример 1.

Рис.2 Хеджирование покупкой опциона пут

Как следует из условий сделки, хеджируя свою позицию, инвестор несет затраты в размере 5 долл. с акции. Хеджер застраховал себя от падения цены акций ниже 100 долл., поскольку опцион дает ему право продать их за 100 долл. Одновременно такая стратегия сохраняет инвестору выигрыш от возможного прироста курсовой стоимости бумаг. Как видно из рисунка, использованная стратегия представляет собой синтетический длинный колл.

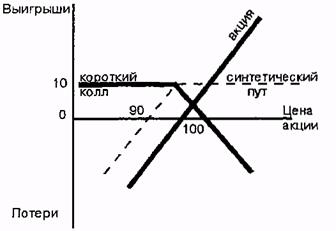

Пример 2. Допустим теперь, что свою позицию инвестор страхует продажей опциона колл без выигрыша. Премия опциона 10 долл. Графически хеджирование представлено на рис. 3.

Как следует из графика, такое хеджирование позволяет ему застраховаться от повышения курса акций только на величину полученной от продажи опциона колл премии (10 долл.).

Данная стратегия представляет собой не что иное, как синтетический короткий пут.

Рис.3. Хеджирование продажей опциона колп

Пример 3. В

Пример 4. Инвестор планирует получить в будущем сумму денег, которую собирается поместить в акции компании А. Однако он опасается, что курс бумаги может возрасти. Вкладчик принимает решение хеджировать покупку продажей опциона пут. Если в последующем курс акций понизится и опцион будет исполнен, он приобретет их, исполнив свои обязательства по контракту. Если же курс акции превысит цену исполнения, то опцион не будет исполнен. При данной стратегии позиция инвестора хеджируется на величину полученной им премии.

Пример 5. Инвестор планирует получить в будущем сумму денег, которую собирается разместить в акции компании А. Если он опасается, что курс их возрастет, то может хеджировать будущую покупку приобретением опциона колл. Цена хеджирования будет равна величине уплаченной премии.

Принимая решение о хеджировании позиции с помощью той или иной стратегии, в случае альтернативных вариантов (примеры 1, 2, 3) инвестор должен подсчитать затраты, связанные с каждой стратегией, и выбрать (при прочих сравнимых условиях) наиболее дешевую из них. При определении стоимости хеджирования следует учитывать комиссионные за покупку (продажу) опциона и актива, а также возможность разместить полученные средства (от продажи опциона или актива) под процент без риска на требуемый срок и не полученный процент без риска на сумму премии при покупке опциона и дивиденды при продаже акций (пример 3).

С помощью опционных контрактов инвестор может хеджировать свою позицию от колебаний цены актива в краткосрочном плане, когда общая тенденция рынка (к повышению или понижению) не вызывает сомнения. Такая страховка выполняется с помощью обратного спрэда быка или медведя.

Пример. Инвестор владеет акцией, цена которой составляет 100 долл. На рынке существует тенденция повышения курсовой стоимости бумаг, однако вкладчик желает застраховаться от колебаний цены акции в ближайшей перспективе. Он продает опцион пут за 5 дол; с ценой исполнения 95 долл. и покупает опцион колл за 4 долл. с ценой исполнения 105 долл. (см. рис. 4).

Таким образом, позиция инвестора хеджирована от колебаний курса акции в пределах одного доллара.

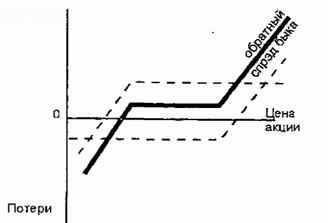

Пример. Допустим теперь, что на рынке существует тенденция к понижению курса акций. Инвестор страхуется от небольших колебаний цены бумаги в краткосрочной перспективе, используя обратный спрэд медведя. Он покупает опцион пут и продает опцион колл. Если опцион пут стоит дороже опциона колл, то вкладчик может создать положительный баланс за счет продажи нескольких опционов колл (с одной или разными ценами исполнения) и купить меньшее число опционов пут.

Рис.4. Хеджирование с помощью обратного спрэда быка

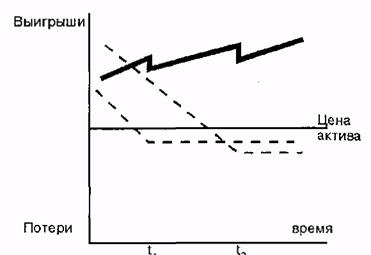

На рынке с тенденцией к повышению курсовой стоимости бумаг инвестор может хеджировать полученный прирост курсовой стоимости с помощью техники, которая получила название хедж Зевса. Графически она представлена на рис. 5. Суть ее заключается в том, что вкладчик часть прироста курсовой стоимости актива использует для покупки опционов пут, чтобы застраховаться от возможного падения цены бумаг. На рис. 4 показано, что хеджер купил опционы пут в моменты времени ti и fc.

Рис.5. Хедж Зевса

Страховать позицию инвестор может с помощью создания синтетической фьючерсной позиции.

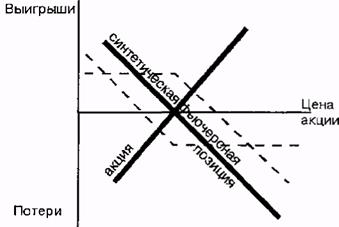

Пример. Инвестор владеет акцией, цена которой 100 долл. Он страхует свою позицию покупкой опциона пут без выигрыша и продажей опциона колл без выигрыша, как представлено на рис. 6. Цена хеджирования зависит от соотношения премий опционов.

Рис.6. Хеджирование короткой синтетической фьючерсной позицией

Для того, чтобы хеджировать свою позицию с помощью опционных контрактов, вкладчик должен определить требуемое число опционных контрактов. Оно рассчитывается по следующей формуле:

Например, инвестор хеджирует позицию из 400 акций с помощью опциона, в который входит 100 акций. Следовательно, ему необходимо заключить 4 опционных контракта.

2.3 Диверсификация

Диверсификация — распределение инвестиционного портфеля по разным активам для уменьшения рисков, связанных с падением стоимости отдельного актива или банкротства отдельной компании.

Диверсификация может быть: межгосударственной — распределение портфеля между разными странами, с целью распределить политические риски; по видам инвестиционных инструментов — между акциями, облигациями, ценными металлами, депозитами и прочими; межотраслевая — распределение портфеля по разным отраслям экономики.

Диверсификация не является самоцелью. При помощи диверсификации инвестор старается уменьшить риск при такой же доходности, а не уменьшить риск за счет доходности. Поэтому не стоит увлекаться диверсификацией, попытки постоянно поддерживать портфель в диверсифицированном состоянии могут привести к ситуации, когда инвестор продает более перспективный актив и покупает менее перспективный инструмент из-за того, что многообещающая позиция занимает слишком большую долю в портфеле. [11]

Диверсификация способна снизить риск вложений, но не способна полностью избавить от него. Есть риски, которые так и называются — недиверсифицируемые. Они получили свое название из-за того что от них нельзя скрыться при помощи диверсификации. Примером такого риска может послужить глобальный экономический кризис, во время кризиса пришли в упадок все отрасли экономики, эмитенты инструментов с фиксированной доходностью объявляли дефолт, а стоимость ресурсов падала с огромной скоростью.

Сущность диверсификациисостоит в формировании инвестиционного портфеля (отбора активов в портфель) таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность.

Задача финансового менеджера на этом этапе состоит в том, чтобы сформировать наиболее эффективный портфель, т.е. минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

Снижение инвестиционного риска в результате формирования портфеля из различных активов известно как эффект диверсификации.

Формулы для определения ожидаемой доходности и риска портфеля из п активов имеют следующий вид:

![]() (1)

(1)

(2)

(2)

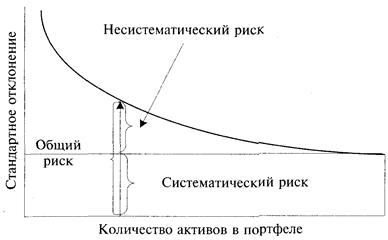

Второй способ записи формулы (2) наглядно показывает, что портфельный риск состоит из двух слагаемых. Первое слагаемое − это риск, связанный только с изменчивостью (дисперсиями) доходностей отдельных активов. Этот риск называется несистематическим, или уникальным, присущим отдельным активам или предприятиям.

Примерами несистематических рисков могут служить:

- утрата активов, ключевых поставщиков и клиентов, персонала и т.п.;

- падение спроса или цен на продукцию предприятия;

- неудачная реализация новых проектов;

- неэффективный менеджмент;

- судебные разбирательства, забастовки и т.п.

Второе слагаемое в формуле (2) определяет риск, связанный с взаимосвязью (корреляцией или ковариацией) между взаимными изменениями доходностей активов, включенных в портфель. Этому риску в большей или меньшей степени подвержены все хозяйствующие субъекты. Поэтому его называют систематическим, или рыночным. Основными причинами этого риска могут быть:

- спад или кризис в экономике страны;

- политическая нестабильность;

- резкие изменения в законодательстве, финансовой (налоговой, денежной, бюджетной и т.п.) политике государства;

- инфляция, колебания процентных ставок и др.

Необходимость разделения риска на несистематический и систематический заключается в том, что эти виды риска ведут себя по-разному, когда количество активов, включаемых в портфель, увеличивается, а именно:

- если доходность активов не является полностью положительно коррелированной (

<

< - 1), то диверсификация портфеля уменьшает его дисперсию (риск) без уменьшения его средней доходности;

- в случае хорошо диверсифицированного портфеля несистематическим риском можно пренебречь, так как он стремится к нулю;

- диверсификация не ведет к устранению систематического риска.

Графическая иллюстрация эффекта диверсификации, а также ее влияние на различные виды риска приведена на рис. 7.

Рис. 7. Эффект диверсификации

Основы теоретического подхода к анализу и формированию инвестиционного портфеля из рисковых активов, базирующегося на идее диверсификации, были разработаны американским ученым Г. Марковицем (G. Markowitz), которому впоследствии была присуждена Нобелевская премия в области экономики.[9]

Портфельная теория Марковича базируется на ряде допущений, наиболее существенные среди них следующие.

1) инвесторы проводят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях или дисперсиях за период владения;

2) инвесторы никогда не бывают пресыщенными; при выборе портфеля они предпочтут тот, который при прочих равных условиях дает наибольшую ожидаемую доходность;

3) инвесторы не расположены к риску, таким образом, при выборе портфеля они предпочтут тот, который при прочих равных условиях связан с меньшим риском (стандартным отклонением).

Из выполнения п. 2 и 3, в частности, следует, что все инвесторы ведут себя рационально. Тогда эффективный с точки зрения критерия «риск − доходность» портфель будет выбираться рациональным инвестором из всего множества доступных активов и их комбинаций (портфелей), обеспечивающих максимальную ожидаемую доходность ![]() для некоторого уровня риска

для некоторого уровня риска ![]() и минимальный риск

и минимальный риск ![]() для заданной ожидаемой доходности

для заданной ожидаемой доходности ![]() .

.

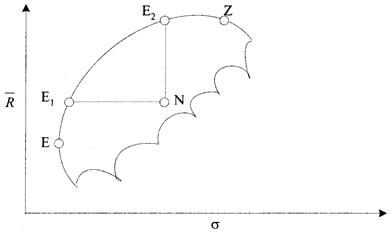

Набор портфелей, удовлетворяющий этим условиям, называется эффективным множеством портфелей. Множество всех эффективных портфелей в системе координат «риск − доходность» образует так называемую эффективную границу, или границу Марковича. Графическая иллюстрация доступного и эффективного множества портфелей представлена на рис. 8 (на следующей странице).

Рис. 8. Множество доступных портфелей и эффективная граница,

где ![]() − ожидаемая доходность портфеля,

− ожидаемая доходность портфеля, ![]() − уровень риска [6]

− уровень риска [6]

Как следует из рис. 8 и сформулированных выше условий эффективности, привлекательными для рациональных инвесторов будут только те портфели, которые лежат на границе плоскости между точками Е (портфель с наименьшим уровнем риска) и Z (портфель с наибольшим уровнем доходности).

Этот участок образует эффективную границу Марковица. Портфели, лежащие ниже точки Е и за точкой Z, а также в любой точке плоскости допустимого множества, не являются эффективными. Рассмотрим в качестве примера портфель N. Как следует из рис. 2, этот портфель не может быть эффективным по критерию «риск − доходность», поскольку портфель E1 обеспечивает ту же доходность, но при значительно меньшем уровне риска, а портфель Е2 дает возможность получить большую доходность при том же уровне риска.[9]

Какой именно портфель выберет инвестор, зависит от его индивидуального отношения к риску. Однако в соответствии с заданными допущениями рациональный инвестор всегда будет выбирать портфель, лежащий на эффективной границе. Этот выбор осуществляется посредством анализа и определения приемлемого соотношения риска и доходности для каждого инвестора.

Задача определения оптимального портфеля для конкретного инвестора может быть решена аналитически − минимизацией риска, выраженного дисперсией или стандартным отклонением при заданном уровне доходности, либо максимизацией доходности при заданном уровне риска.

Зачем нужна диверсификация инвестиционного портфеля?

Логика здесь проста: при маленьком капитале можно и рискнуть — ведь в случае неудачи понести возможные убытки будет не так страшно. При наличии более-менее крупного капитала потеря его недопустима, по мере увеличения капитала нужно снижать риск крупных убытков — для этого и используют диверсификацию. Если высокорисковая часть инвестиционного портфеля (например, акции) упадёт в стоимости в результате обвала фондового рынка, то другая, более консервативная часть (например, срочный вклад в банке) не позволит всему капиталу сильно просесть.

Также возможен и другой вариант: одна составляющая инвестиционного портфеля сильно просела, в то время как другая получила прибыль и компенсировала убытки первой составляющей, в результате чего общая стоимость портфеля увеличилась, несмотря на убыток одной из её составляющих. Например, после того как начался кризис 2008, фондовый рынок сильно упал, а валюта (доллар и евро) устремились вверх.

Таким образом, чтобы грамотно диверсифицировать свой инвестиционный портфель, нужно подбирать в него активы, которые не взаимосвязаны друг с другом (говоря математическим языком, некореллированные, то есть не зависящие друг от друга).

В самом деле, какой смысл инвестиционного портфеля, состоящего, скажем, из индексного ПИФа и акций — голубых фишек, купленных через брокера? Ведь индексный ПИФ состоит преимущественно из тех же голубых фишек, которые входят в состав индексов РТС и ММВБ. Поэтому в случае обвала рынка большая вероятность того, что и индексный ПИФ и акции упадут в цене, то есть взаимосвязь налицо. Тогда теряется сама суть диверсификации.

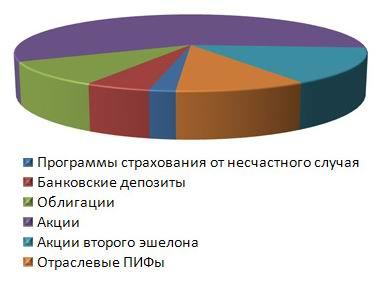

Пример структуры инвестиционного портфеля:

Капитал раскладывается по разным корзинам, с разным уровнем риска в определённых, расчитанных пропорциях. Вот наглядный пример структуры инвестиционного портфеля (рис. 9)

Рис. 9. Структура инвестиционного портфеля [20]

Инвестиционный портфель, составленный из различных финансовых активов, например акций или облигаций, характеризуется различными доходностью и уровнем риска. При этом инвестор обычно преследует одну из сопряженных целей: получить требуемую доходность при приемлемом уровне риска или минимизировать риск при фиксированной доходности. Обе цели достигаются благодаря включению в портфель активов различных эмитентов, позволяющих получить требуемые инвестиционные качества. Отметим, что набор активов в этом случае характеризуется такими показателями доходности и риска, которые не характерны ни для одного актива в отдельности, включенного в портфель.

Рассмотрим задачу минимизации риска портфельных инвестиций. Любой финансовый актив характеризуется определенной величиной риска. Вариации уровня риска определяются воздействием каждого из активов на общую величину риска. Эффект диверсификации (лат. diversification — изменения, разнообразие) заключается в том, что чем больше видов финансовых активов включено в портфель, тем меньше влияние одного актива на общую величину — риск портфеля.

Как известно, общий риск портфеля состоит из двух частей: диверсифицируемого, или собственного, риска, который можно устранить в результате умелых действий инвестора, и систематического, который принципиально не может быть сведен к нулю. Величина собственного риска различна для каждой отдельной компании и не зависит от макроэкономических и других внешних факторов, а определяется финансовым положением эмитента или действиями его менеджмента. Напротив, величина систематического риска зависит от изменений макроэкономических показателей, от риска законодательных изменений и действий других внешних факторов, которые влияют на стоимость всех акций и, следовательно, не могут быть уменьшены посредством диверсификации.

Следовательно, инвестор, владеющий хорошо диверсифицированным портфелем, будет испытывать влияние в основном систематического риска.

Общий риск портфеля, измеряемый дисперсией его доходности, определяется следующим образом [3]:

s2P = b2IPs2I + s2EP,

где s2P — дисперсия доходности портфеля;

- b2IPs2I — систематический (рыночный) риск портфеля;

- s2ЕP — диверсифицируемый риск портфеля.

Когда портфель диверсифицирован включением большого числа активов при условии, что случайные отклонения доходности ценных бумаг не коррелированы, а веса каждой из них в портфеле равны: диверсифицируемый риск портфеля можно рассчитать по формуле:

- где s2Еi — дисперсия случайной погрешности ЕIit или собственный (несистематический) риск i-й акции;

- N — количество акций в портфеле P;

- средний диверсифицируемый риск ценных бумаг, входящих в портфель.

Выражение с увеличением N будет стремиться к нулю.

Чтобы проиллюстрировать эффект диверсификации, рассмотрим риски портфелей, состоящих из следующих акций эмитентов: A — Дальэнерго, D — ГМК <Норильский никель>, F — РосБизнесКонсалтинг (РБК) и I — УралСибБанк, средняя доходность которых находится в диапазоне 2,79-3,74%, а стандартные отклонения доходности — в пределах 4,88-14,77%.

Предположим, что веса активов равны: WA = WD = WF = WI = 0,5. Различные сочетания перечисленных акций, образующих портфель инвестора, представлены в табл. 5.

Таблица 5. Состав диверсифицированных портфелей со средней доходностью 2,86—3,66% [7]

| Эмитент / портфель |

Средняя Доходность RP, в % |

Стандартное отклонение уP, в % |

б-коэффициент, бIP | в—коэффициент, вIP | Риск | ||

| систематический, в2IP у2I | диверсифицируемый, у2Еp | ||||||

| А | Дальэнерго | 2,92 | 12,26 | 0,014 | 1,425 | 0,00174 | 0,015 |

| D | ГМК «Норильский никель» | 3,74 | 4,83 | 0,027 | 1,117 | 0,0009 | 0,002 |

| F | РБК | 3,58 | 8,63 | 0,031 | 0,533 | 0,0002 | 0,008 |

| I | УралСибБанк | 2,79 | 14,77 | 0,027 | 3,067 | 0,0092 | 0,016 |

| 0,5A + 0,5D | 3,33 | 6,91 | 0,0203 | 1,2714 | 0,0013 | 0,0082 | |

| 0,5A + 0,5F | 3,25 | 6,93 | 0,0223 | 0,9793 | 0,0010 | 0,0113 | |

| 0,5A + 0,5I | 2,86 | 10,01 | 0,0204 | 2,2460 | 0,0055 | 0,0153 | |

| 0,5D + 0,5F | 3,66 | 4,82 | 0,0287 | 0,8252 | 0,0006 | 0,0047 | |

| 0,5D + 0,5I | 3,27 | 7,88 | 0,0268 | 2,0919 | 0,0050 | 0,0087 | |

| 0,5F + 0,5I | 3,19 | 10,25 | 0,0288 | 1,7998 | 0,0047 | 0,0118 | |

Рассмотрим подробнее составленные портфели — всего их 6, — и расположим их по мере возрастания портфельного риска (стандартного отклонения).

Наименьшее стандартное отклонение доходности (4,82%) у портфеля 0,5D + 0,5F, который состоит из 50% акций D эмитента ГМК <Норильский никель> и 50% акций F эмитента РБК. Наибольшее стандартное отклонение доходности (10,25%) у портфеля 0,5F + 0,5I, который состоит из 50% акций F эмитента РБК и 50% акций I эмитента УралСибБанк. Риск портфеля 0,5F + 0,5I больше на 5,43% риска портфеля 0,5D + 0,5F, а доходность меньше на 0,47%.

По возрастанию риска на втором месте после портфеля 0,5F + 0,5I находится портфель 0,5A + 0,5I, состоящий из 50% акций эмитента A — компании <Дальэнерго> и 50% акций эмитента I — компании <УралСибБанк> (s0,5A+0,5I = 10,01%).

Необходимо отметить, что стандартные отклонения доходностей акций эмитентов A и I наибольшие среди выбранных акций (sI = 14,77%, sА = 12,26%), а стандартное отклонение доходности акций эмитента F (sF = 8,63%) находится на третьем месте (на 3,63% меньше чем стандартное отклонение доходности акций эмитента A).

Так как доходы по акциям коррелированы не полностью, то стандартное отклонение (общий риск) портфеля будет меньше, чем средняя взвешенная стандартных отклонений по отдельным видам акций. Более того, стандартное отклонение падает, когда снижается степень корреляции пар активов.

Меньшая величина риска портфеля 0,5A + 0,5I по сравнению с 0,5F + + 0,5I объясняется тем, что степень связи (корреляция) между доходностями акций эмитентов A и I (rАI = = 0,16) меньше на 0,67, чем степень связи между доходностями акций эмитентов F и I (rFI = 0,83) (см. [2]).

Таким образом, эффективная диверсификация портфеля подразумевает включение таких активов, доходности которых имеют самые низкие корреляции с активами, уже находящимися в портфеле.

Рассмотрим пример снижения риска портфеля путем диверсификации. Из рассмотренных в табл. 5 портфелей выберем портфель 0,5F + 0,5I, для которого наибольшее стандартное отклонение доходности составляет 10,25%. Добавим в портфель третий актив, например акции Е эмитента РАО <ЕЭС России>, с тем условием чтобы веса активов были равными (WF = WI = WE = = 0,333), а коэффициенты корреляции rEF (-0,25) и rEI (-0,03) — отрицательными (см. ст. [2]).

В результате получим новый портфель 0,33I + 0,33F + 0,33E, оценка риска которого приведена в табл. 6.

Таблица 6. Эффект диверсификации (портфель 0,33I + 0,33F + 0,33E) [7]

| Эмитент / портфель |

Средняя Доходность RP, в % |

Стандартное отклонение уP, в % |

б-коэффициент, бIP | в—коэффициент, вIP | Риск | ||

| систематический, в2IP у2I | диверсифицируемый, у2Еp | ||||||

| I | УралСибБанк | 2,79 | 14,77 | 0,027 | 3,067 | 0,00919 | 0,0158 |

| F | РБК | 3,58 | 8,63 | 0,031 | 0,533 | 0,0002 | 0,0079 |

| 0,5F + 0,5I | 3,19 | 10,25 | 0,029 | 1,800 | 0,0047 | 0,0118 | |

| E | РАО «ЕЭС России» | 5,33 | 9,62 | 0,033 | 2,149 | 0,0033 | 0,0065 |

| 0,33I + 0,33F + 0,33E | 3,86 | 7,15 | 0,030 | 1,897 | 0,0042 | 0,0099 | |

Как можно заметить, у диверсифицированного портфеля мера риска (стандартное отклонение доходности) значительно ниже, чем у предыдущего (7,15% < < 10,25%), а доходность увеличилась на 0,67%.

Диверсификация портфеля основана на различиях в колебаниях доходов, цен и риска вложений. Необходимость диверсификации не возникает в следующих случаях:

1. На финансовом рынке присутствует только один наиболее привлекательный для инвестора объект, приносящий стабильный доход с умеренным риском (например, акции Газпрома).

2. Инвестор преследует стратегические цели, покупая только акции интересующих его компаний.

3. Рыночная ситуация стабильна, характеристики активов постоянны на протяжении долгого времени. В этом случае составляющие инвестиционного портфеля также не претерпевают изменений.

4. Меняющаяся ситуация на рынке (например, рост ВВП) в одинаковой степени влияет на цены объектов инвестирования.

В реальной финансовой ситуации рынок предлагает значительное число объектов инвестирования. Прибыли или убытки инвестиционного портфеля в конечном счете будут зависеть от пропорций, в которых распределены различные виды активов. Чем лучше скомбинирован портфель, тем стабильнее будет доход, тем прибыльнее может оказаться сумма активов в целом. Структура портфеля зависит от объема средств, предназначенных для инвестирования, от вида и характеристик актива, от сроков инвестиций, типа инвестора и других факторов. Тактика управления портфелем активов требует специального рассмотрения.

Примерные количественные параметры, характеризующие зависимость общего риска портфеля (иными словами, риска снижения совокупного дохода) от его структуры и пропорций между видами активов применительно к общему числу активов представлены в табл. 7.

Таблица 7. Изменение диверсифицируемого риска при различной структуре портфеля [7]

| Число активов в портфеле | Доля активов каждого вида, в % | Ожидаемые убытки от каждого вида, в % | Риск портфеля, в % |

| 1 | 100 | 30 | 30 |

| 2 | 50 | 30 | 15 |

| 5 | 20 | 30 | 6 |

| 10 | 10 | 30 | 3 |

| 20 | 5 | 30 | 1,5 |

| 25 | 4 | 30 | 1,2 |

Наличие в портфеле уже 20-25 объектов инвестирования делает риск вложений относительно небольшим. Дальнейшее увеличение номенклатуры активов и увеличение степени диверсификации уже не играют существенной роли и могут даже привести к ухудшению доходности, повышению риска вследствие трудностей управления портфелем и сбора значительного объема нужной информации.

Исторически теория рисков связана с теорией страхования и актуарными расчётами.

Цель управления рисками — сокращение финансовых потерь и, соответственно, повышение эффективности, обеспечение надлежащего уровня надежности, соответствующей характеру и масштабам проводимых рынком ценных бумаг операций.

Знание и применение рекомендаций Базельского комитета по банковскому надзору — главный фактор повышения эффективности российской банковской системы, признания ее во всем мире. Успех сближения правил функционирования банков в России с международно признанными подходами зависит от готовности к сотрудничеству и взаимодействию всех участников банковского сообщества: Банка России как надзорного органа, банковских ассоциаций, общественных объединений и кредитных организаций.

Банк России совместно с представителями банковского сообщества создал рабочую группу, которая сейчас разрабатывает оптимальные пути внедрения Базеля II в России. В нее входят три рабочие подгруппы (по числу компонентов Базеля II), а также редакционная подгруппа по доработке существующей версии русскоязычного перевода документа.

В настоящее время в ЦБ РФ ведется большая работа по подготовке к внедрению рекомендаций Базеля II. Именно это дает хорошую возможность сделать адекватный (содержательный, а не технический, как в настоящее время) перевод документа на русский язык, составить словарь терминов, не имеющих широкого использования в современной практической деятельности большинства российских банков, и актуализировать нормативную базу, касающуюся вопросов управления рисками банковской деятельности.

С начала 2009 года принципы Соглашения Базеля II действуют в странах — членах ЕС. Федеральная резервная система США приняла реализацию Базеля II в Соединенных Штатах в конце 2009 года. На данный момент пока преждевременно говорить о каких-либо результатах действий новых принципов в Европе. Однако подготовка к внедрению рекомендаций Базеля II и прошедшее полугодие позволяют обобщить ряд общих проблем, а именно: различное национальное банковское регулирование и надзор, разный уровень готовности банков; высокий уровень расходов на внедрение, в том числе на качественно новые системы управления банковскими рисками; необходимость уточнения некоторых количественных характеристик, основанных на статистической информации.

Главной причиной такой отсрочки является отставание уровня развития российского финансового рынка от уровня развития того финансового рынка, регулировать который предполагается с использованием рекомендаций Базеля II. Крупные российские банки, уделяющие должное внимание вопросам управления рисками, в дополнение к обязательным нормативным документам ЦБ РФ часто используют зарубежные методологические разработки для создания эффективной системы управления рисками.

На первом этапе в России будет внедряться самый простой из возможных вариантов Базеля II: для расчета достаточности капитала будет использоваться упрощенный стандартизованный подход с учетом того факта, что адекватная статистическая база ни в банковской системе, ни в надзорных органах пока еще не накоплена. Само же внедрение, в свою очередь, будет проходить в два этапа. На первом в российскую практику будут введены новые стандарты оценки риска, а на втором — регламентированы действия регулятора и требования к раскрытию информации банками.

Основная цель внедрения в России Базеля II — способствовать адекватной капитализации банков и совершенствованию систем управления рисками, укрепляя таким образом стабильность финансовой системы в целом. Эта цель будет достигнута посредством использования трех компонентов Базеля II, которые укрепляют и усиливают друг друга, а также стимулируют банки к повышению качества внутренних процессов управления рисками и контроля. Очевидно, что международные основополагающие принципы — это основа представления Банка России о том, как надо строить и совершенствовать банковский надзор, как должны выглядеть правила работы банковского сектора.

Результаты исследования в рамках курсовой работы показали, что вложение финансовых ресурсов в ценные бумаги являются хорошим источником для получения прибыли. При наличии свободных денежных средств хозяйствующим субъектам не стоит пренебрегать возможностью приобретения ценных бумаг различных эмитентов и различных видов.

Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным (фондовым) портфелем.

Риск – это вероятность наступления какого-либо события. Риск связан с неопределенностью результатов той или иной деятельности или бездеятельности. Экономическая деятельность вся «пронизана» рисками. Ведь субъекты экономической деятельности – предприятия, банки, отдельные люди находятся в определенных отношениях друг с другом, между ними устанавливаются связи и зависимости. Предприятие, например, зависит от поставщиков и от потребителей своей продукции, от банка, через которые осуществляются расчеты, от государства, которое устанавливает «правила игры», то есть для него всегда существует элемент неопределенности в связи с деятельностью контрагентов, а также и в связи с воздействием других факторов: природных, социальных, политических и т.д.

Риск присутствует во всех сферах человеческой жизни, поэтому точно и однозначно сформулировать его невозможно, т.к. определение риска зависит от сферы его использования.

Сущность хеджирования заключается в покупке или продаже фьючерсных или опционных контрактов одновременно с продажей или покупкой базисного актива с тем же сроком поставки, а затем проведения обратной операции с наступлением дня поставки. Хеджирование способно оградить хеджера от больших потерь, но в то же время либо полностью лишает его возможности воспользоваться благоприятным развитием коньюктуры, либо снижает его прибыль.

В ходе решения задач курсовой работы, были достигнуты следующие результаты:

Диверсификация способна снизить риск вложений, но не способна полностью избавить от него. Она основана на различиях в колебаниях доходов, цен и риска вложений. Необходимость диверсификации не возникает в следующих случаях:

1. На финансовом рынке присутствует только один наиболее привлекательный для инвестора объект, приносящий стабильный доход с умеренным риском (например, акции Газпрома).

2. Инвестор преследует стратегические цели, покупая только акции интересующих его компаний.

3. Рыночная ситуация стабильна, характеристики активов постоянны на протяжении долгого времени. В этом случае составляющие инвестиционного портфеля также не претерпевают изменений.

4. Меняющаяся ситуация на рынке (например, рост ВВП) в одинаковой степени влияет на цены объектов инвестирования.

Нормативная база регулирования рисков на рынке ценных бумаг расширяется и обновляется, давая тем самым больше перспектив развития для фондового рынка, и помогая снижать риск для инвесторов.

Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь от неблагоприятного изменения цен в будущем. При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа.

1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов, Москва, 2002 г.

2. Галанов В.А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы: Учебник. – М.: Финансы и статистика, 2002.

3. Галанов В.А. Рынок ценных бумаг. – М.: Финансы и статистика, 2004.

4. Дегтярева О.И. Биржевое дело: Учебник для вузов. – М.: ЮНИТИ, 2000

5. Жукова Е.Ф. Рынок ценных бумаг – М., 2002

6. Иванов А. П., Саркисян А. С. Определение финансовых рисков акций российских эмитентов // РЦБ. 2004. № 3 (258).

7. Иванов А. П., Саркисян А. С. Риск и доходность инвестиционного портфеля // РЦБ. 2004. № 4 (259).

8. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. Учебное пособие. — М.: ЮРИСТЪ, 2001.

9. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2006. — 432с.

10. Ковалева А.М. Финансы и кредит: Учеб. Пособие / Под ред. Проф. А.М.Ковалевой. — М.: Финансы и статистика, 2004. — 512 с: ил.

11. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учеб. пособие. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 496 с: ил.

12. Лялин В.А. П.В. Воробьев Ценные бумаги и фондовая биржа. – М.,2000.

13. Маренков Н.Л. Ценные бумаги. Феникс — 2005, 602 стр.

14. Рынок Ценных Бумаг». №22 2006, с.64-66

15. Твардовский В.В., Паршиков С.В. Секреты биржевой торговли. – М.: Альпина Бизнес Букс, 2004.

16. Тупикин Е. Российский фондовый рынок: тенденции и перспективы // РЦБ. – 2006. — № 16 (319).

– с. 10-13.

17. Уткин Э.А. «Риск-менеждмент». — М.Экмос, 2004, 288 с.

18. Хохлов Н.В. «Управление риском» — М.: Юнити – Дана, 2003 — 239 с

19. Ценные бумаги: Учебник/ под ред. Колесникова В.И., Торкановского В.С. — М.: Финансы и статистика, 2002.

20. Шарп У. Ф., Александр Г. Дж., Бэйли Дж. В. Инвестиции. М.: ИНФРА-М, 1999.

21. Шварц Ф. Биржевая деятельность Запада: Фьючерсные и фондовые биржи, системы работы и алгоритмы анализа. -М.:, 2005.- 310с.

22. Информационные ресурсы сети Интернет. Официальный сайт «Фондовая биржа РТС» // http://www.rts.ru

Совершенствование международных принципов управления фондовыми рисками, журнал «Международные банковские операции», №4, 2008. с-23-26.

Совершенствование международных принципов управления фондовыми рисками, журнал «Международные банковские операции», №4, 2008. с-23-26.