Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап — государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, так же важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно — правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги как фактор экономической безопасности

... 1 Теоретические аспекты изучения роли налогов в формировании экономической безопасности 1.1 Налоги и их роль в формировании доходной базы бюджета государства Налоги и сборы являются основными источниками формирования ... к решению проблем методологии налогов. В соответствии с целью курсовой работы определен круг задач: раскрыть теоретические аспекты изучения роли налогов в формировании бюджета, ...

В условиях перехода от административно — директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Налоговая система в Российской Федерации практически была создана в 1991 г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: “Об основах налоговой системы в Российской Федерации”, “О налоге на прибыль предприятий и организаций”, “О налоге на добавленную стоимость” и другие (введён с 01.01.92).Эти законы установили перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы были внесены изменения и дополнения.

События произошедшие 17 августа 1998 года резко усилили роль налогов в экономическом положении страны так как любое государство в послекризисной обстановке пытается поправить свое экономическое положение при помощи корректировки налоговой системы. А корректировки могут заключатся в следующем: или повышение налогового бремени, или его понижение плюс «упрощение» налогов. В первом случае можно получить кризис неплатежей так как многие предприятия и физические лица будут попросту уклонятся от уплаты налогов так как работать в убыток никто не хочет. За этим потянется целая вереница проблем которые могут не только усугубить кризис, но и привести к полному развалу экономики. Как правило, второй путь более прогрессивен, так как «упрощение» налогов и уменьшение налогового бремени до разумных пределов еще никогда не приводило к новому витку кризиса.

В настоящее время, выбранная мной тема весьма актуальна так как правильный (оптимальный) выбор налоговой системы является залогом успешного решения проблем стоящих перед страной.

ГЛАВА I. Классификация налогов РФ, Принципы налогообложения

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За семь с половиной прошедших лет было много, видимо даже слишком много, отдельных частных изменений, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от порочной практики установления дифференцированных платежей из прибыли предприятий в бюджет, были сделаны еще во второй половине 1990—1991 гг. в рамках союзного государства. Но плохо подготовленные половинчатые шаги в этом направлении были заменены с 1992 г. более стройной структурой российского налогового законодательства.

Закон РФ «Об основах налоговой системы в Российской Федерации».

Для того, чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

Налоговое право в системе Российского права

... отношению к финансовому праву Российской Федерации как его подотрасль.3 Весомым аргументом о месте налогового права служит конституционно установленный принцип единства финансовой политики. Налоговая политика является частью финансовой политики. Работа состоит из ...

-

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов. (принцип равнонапряженности).

-

Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации (принцип однократности уплаты налога).

3.Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности).

4.Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги (принцип подвижности).

5.Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям (принцип эффективности).

6.Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Основу налоговой системы РФ составляют следующие налоги: налог на добавленную стоимость, подоходный налог, налог на прибыль, акцизы. Они приносят основной доход в бюджет, являются основными регуляторами и налоговой базой государства.

Классификация по механизму формирования

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги — налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами.

Классификация по уровням налогообложения

трехуровневая система налогообложения предприятий, организаций и физических лиц.

-

Первый уровень — это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов. В Российской Федерации, как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. В соответствии с законом «О налоговой системе» в Российской Федерации существуют следующие федеральные налоги:

13 стр., 6078 словПринципы и сущность системы налогов и сборов в Российской Федерации

... политики государства. Льгота на налоги устанавливается, как и налог, в порядке и на условиях, определяемых законодательными актами. Принципы построения системы налогов и сборов Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке на ...

-

таможенная пошлина,

-

налог на операции с ценными бумагами,

-

сбор за использование наименований «Россия» и «Российская Федерация» и словосочетаний с ними,

-

сбор за пограничное оформление,

-

налог на пользователей автодорог,

-

налог с владельцев транспортных средств,

-

налог на приобретение автотранспортных средств,

-

налог на отдельные виды автотранспортных средств,

-

налог на реализацию ГСМ,

-

налог на прибыль,

-

акцизы на группы и виды товаров,

-

налог на добавленную стоимость,

-

налог на покупку иностранных денежных знаков и платежных документов в инвалюте,

-

отчисления на воспроизводство минерально-сырьевой базы,

-

плата за пользование водными объектами,

-

подоходный налог с физических лиц,

-

налог на игорный бизнес,

-

платежи за пользование недрами,

-

гербовый сбор,

-

государственная пошлина,

-

налог на имущество, переходящее в порядке наследования или дарения,

-

плата за пользование водными объектами,

-

сбор за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции.

-

Второй уровень — налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов. Для краткости в дальнейшем мы будем именовать их региональными налогами. Этот последний термин был введен в научный оборот нами еще несколько лет назад. Сейчас он «узаконен», поскольку используется в проекте Налогового Кодекса Российской Федерации. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания. К региональным налогам относятся:

-

лесной налог;

-

единый налог на вмененный доход для определенных видов деятельности;

-

налог на имущество предприятий;

-

налог с продаж.

-

Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов. К местным налогам относятся:

9 стр., 4168 словЗачет и возврат излишне уплаченного (взысканного) налога, сбора и пени

... со дня, следующего за днем взыскания, по день фактического возврата 2. Зачет и возврат излишне уплаченных налогов и сборов В некоторых случаях налогоплательщик исполняет свою налоговую обязанность в ... Банкам и кредитным учреждениям запрещено задерживать исполнение поручений налогоплательщиков на перечисление налогов в бюджет или во внебюджетные фонды и использовать неперечисленные суммы в качестве ...

-

налог на имущество физических лиц;

-

земельный налог;

-

регистрационный сбор за предпринимательскую деятельность;

-

налог на промышленное строительство в курортной зоне

-

курортный сбор;

-

сбор за право торговли;

-

целевые сборы на содержание милиции, благоустройство, нужды образования и др.;

-

сбор за право использования местной символики;

-

налог на перепродажу автомобилей, вычислительной техники и компьютеров;

-

сбор с владельцев собак;

-

лицензионный сбор за право винной торговли;

-

лицензионный сбор за право проведения аукционов и лотерей;

-

сбор за выдачу ордера на квартиру;

-

сбор за парковку автотранспорта;

-

налог на рекламу;

-

сбор за участие в бегах;

-

сбор за выигрыш на бегах;

-

сбор с лиц, играющих на тотализаторе;

-

сбор с биржевых сделок;

-

сбор за проведение кино- и телесъемок;

-

сбор за уборку территории;

-

сбор за открытие игорного бизнеса;

-

налог на содержание жилищного фонда и объектов культурной сферы.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании — это отчислением от федеральных налогов.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Классификация по объектам налогообложения

По объектам налогообложения налоги делятся на налоги с оборота, налоги на прибыль (доход), налоги на имущество, налоги на фонд оплаты труда. К налогам с оборота относятся налог на пользователей автодорог, налог на содержание жилья и объектов социально-культурной сферы, налог на добавленную стоимость. К налогам на прибыль относятся налог на прибыль предприятий (организаций), налог на доходы, удерживаемый у источника, налог на игорный бизнес. Налог на имущество предприятий, земельный налог, налог на имущество физических лиц – налоги на имущество, а страховые взносы в Пенсионный фонд, страховые взносы в Фонд государственного социального страхования, страховые взносы в Государственный фонд занятости населения, страховые взносы в фонды обязательного медицинского страхования, сбор на нужды образования – налоги на фонд оплаты труда.

Налоги, сборы и пошлины

... различий между налогами, сборами, пошлинами не признавало. Существовало следующее определение «Под налогом (сбором, пошлиной) и другими ... отличия налогового платежа от неналогового платежа, а также связанные с этим обстоятельством юридические ... товаров с учетом подлежащих уплате при ввозе таможенных пошлин и акцизов, ... исходит из того, что предприятие является единым имущественным комплексом ...

Раскладочные и количественные налоги

Раскладочные (репартиционные) налоги исходят из потребности покрыть конкретный расход (например, целевой сбор на содержание милиции, благоустройство территории и другие цели), количественные (долевые, квотативные) налоги устанавливаются из возможности налогоплательщика заплатить налог.

Закрепленные и регулирующие налоги

В зависимости от того закреплен ли налог на длительный период за каким-то конкретным бюджетом (бюджетами) или ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги делятся на закрепленные и регулирующие соответственно.

Общие и целевые налоги

Целевые налоги могут вводиться по ряду причин.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в чьей пользе он непосредственно уверен. Однако, такие налоги побуждают каждого контролировать государственные органы, расходующие уплаченные налогоплательщиками суммы.

Во-вторых, целевые налоги придают большую независимость конкретному государственному органу.

В-третьих, целевой характер налога может оправдываться тем, что необходимость определенных затрат вызвана получением определенных доходов.

ГЛАВА II. Основные налоги Российской Федерации, Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) в своем современном виде введен в РФ в 1992 г. Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Этот налог взимается при реализации большинства товаров, работ и услуг. НДС, уплаченный поставщикам за материальные ресурсы (включая импортируемые), подлежит возмещению.

НДС взимается по ставке 20%, а при реализации отдельных продуктов питания и товаров для детей — по ставке 10%. Изначально налог на добавленную стоимость предполагалось целиком направлять в федеральный бюджет. Но вскоре пришлось принять решение передать часть его регионам. Кстати, мировой опыт свидетельствует, что косвенный налог на потребление (НДС или налог с продаж) чаще всего служит региональным налогом. Например, в США налог с продаж — это один из основных финансовых источников штатов, отчисления от которого получают и города. В федеральный бюджет зачисляется 85% направляемой в бюджет суммы НДС, а в бюджет субъекта Российской Федерации — 15%. НДС, взимаемый таможенными органами при импорте товаров, полностью зачисляется в федеральный бюджет. В розничной и аукционной торговле, в общественном питании НДС облагаются суммы торговых надбавок и комиссионных вознаграждений. НДС, уплаченный по транспортным, складским и другим услугам, относящимся к издержкам обращения, также подлежит возмещению. Товары (работы, услуги), реализуемые в рамках совместной деятельности, подлежат обложению НДС в общем порядке. Доля прибыли, получаемая каждым участником от совместной деятельности, обложению НДС не подлежит.

Роль акцизов в формировании бюджета

... в отношении акцизного налогообложения. 1. Общая характеристика акцизов 1.1 Экономическая сущность акцизов Акцизы выполняют двоякую роль. Во-первых, это один из важных источников дохода бюджета, во-вторых, это средство регулирования спроса и ...

НДС является косвенным налогом на потребление. Налог взимается в тот момент, когда совершается акт купли-продажи, и до тех пор, пока продукция (работы, услуги) не дойдет до конечного потребителя. В результате достигается сочетание обложения на всех стадиях производства и обращения с реальным участием каждого из звеньев в уплате налога. Технически механизм взимания НДС удобен и обеспечивает быстрое поступление налога в бюджет.

освобождены:

Первоначально при введении НДС рассматривался как панацея от всех финансовых бед. Предполагалось, что с его помощью уже в 1992 г. удастся свести к минимуму дефицит федерального бюджета. Налог должен был занять первое место среди доходных статей бюджета, оттеснив даже налог на прибыль предприятий и организаций. Однако сбалансирования бюджета не произошло.

Надо отметить, что налог на добавленную стоимость имеет очень устойчивую базу обложения, которая к тому же не зависит от текущих материальных затрат. В бюджет начинают поступать средства задолго до того, как произойдет окончательная реализация готовой продукции (работ, услуг).

Они продолжают поступать и при любой перепродаже готового изделия. Уклониться от уплаты налога довольно сложно, хотя это и случается. Но выделение налога отдельной строкой во всех банковских и прочих расчетных документах усложняет эти попытки и позволяет налоговым инспекциям эффективно контролировать уплату налога. Плательщик налога не несет на себе налогового бремени, связанного с взиманием НДС при покупке сырья, материалов, полуфабрикатов, комплектующих изделий, поскольку компенсирует свои затраты, перекладывая их на покупателя. Лишь на последнем потребителе продукции процесс переложения налога заканчивается.

Акцизы

Важным видом косвенных налогов стали акцизы 1 , раньше в нашей стране почти не применявшиеся. Их роль, только в значительно большем объеме, выполнял налог с оборота. Во всех странах мира на особо высокорентабельные товары устанавливаются акцизные сборы для изъятия в доход бюджета некоторой части получаемой производителями таких товаров сверхприбыли.

Плательщиками акцизов являются производящие и реализующие подакцизные товары предприятия и организации. С 1997 г. плательщиками акцизов могут быть не только юридические, но и физические лица. Закон РФ «Об акцизах» распространен на граждан, занимающихся предпринимательской деятельностью без образования юридического лица. Введение акцизов совпало, как и вся налоговая реформа, с либерализацией цен. В связи с этим акцизы устанавливаются не в сумме на единицу изделия, как в большинстве стран, а методом процентных надбавок к розничной цене товаров 2 . Подакцизными являются алкогольные напитки, табачные изделия, легковые автомобили, ювелирные украшения из золота, платины, серебра, нефть3 , газ и некоторые виды минерального сырья. В общем достаточно обычный для мировой практики набор товаров, чья розничная цена в силу потребительских свойств существенно превышает себестоимость. В 1993—1995 гг. в ряду подакцизных товаров происходили заметные изменения. Были отменены акцизы на продовольственные товары, на которые они были установлены. Естественно, это не относится к алкогольным напиткам. В сочетании с налогом на добавленную стоимость акцизы на такие продукты, как шоколад, икра, ценные породы рыб и некоторые другие морепродукты, способствовали резкому росту розничных цен на них. Для компенсации выпадающих доходов вводились акцизы на некоторые другие товары, например, на малотоннажные грузовые автомобили. С 1996 г. направление налоговой политики ведет к общему сокращению видов подакцизных товаров. Отменены акцизы на изделия из хрусталя, меховую и кожаную одежду, грузовики.

Контроль налоговых органов за налогообложением алкогольной и табачной продукции

... и табачной продукции. В третью главу включён анализ проблем налогового законодательства в отношении обложения акцизами алкогольной и табачной продукции и пути совершенствования налогообложения и ... алкогольной и табачной продукции - налоговом - рассматриваются особенности взимания акцизов на алкогольную и табачную продукцию, при этом даётся полная характеристика акциза как вида налога с учё ...

По мнению министра по налогам и сборам А. Починка, на сегодняшний день «акцизы на табачные изделия находятся на недопустимо низком уровне» 4 . Что же касается акцизов на алкогольную продукцию, то, «в связи с увеличением ставок в среднем на 40% в первом квартале 2000 года объём производства алкоголя снизился на 12% по сравнению с аналогичным периодом 1999 года»5 .

Объектом налогообложения служат обороты по реализации подакцизных товаров. Для определения облагаемого оборота берется стоимость реализуемых изделий, исчисленная исходя из цен реализации без учета налога на добавленную стоимость. Акцизами не облагаются товары, идущие на экспорт (за пределы стран СНГ).

Если организация реализует на экспорт товары, приобретенные ею с акцизами, то суммы акцизов возвращаются налоговыми органами. Возврат производится при предъявлении грузовой таможенной декларации со штампом таможни «выпуск разрешен».

Перечень подакцизных товаров и ставки акцизов на них устанавливаются Правительством Российской Федерации. Отдельные виды подакцизных товаров подлежат обязательной маркировке марками акцизного сбора установленного образца.

Как и другие налоги, акцизы являются мощным рычагом регулирования экономики, обращаться с которым следует очень осторожно и умело, по возможности прогнозируя последствия производимых изменений. Наряду с налогом на прибыль акцизы служат регулирующими источниками, поддерживая региональные и местные бюджеты.

Начиная с 1997 г. по ряду изделий акцизы устанавливаются не в процентах, как все эти года, а в денежном выражении. Впервые в рублях введены акцизы на алкогольную продукцию с учетом крепости, на пиво и табачные изделия. Стали платить акцизы предприниматели без образования юридического лица.

Подоходный налог

подоходный налог с физических лиц.

Растет значение этого налога и в Российской Федерации. Однако этому процессу препятствует низкий уровень доходов основной массы населения. По законодательству, введенному в 1992 г., объектом обложения стал совокупный годовой доход физического лица, из которого производятся вычеты налоговых льгот, в том числе и увязанные с семейным положением. Налог носит прогрессивный характер.

Объектом подоходного налога является совокупный доход, полученный в календарном году как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды. Датой получения дохода является дата выплаты дохода (включая аванс), либо перечисления дохода, либо дата передачи дохода в натуральной форме. Доход в иностранной валюте в целях налогообложения пересчитывается в рубли по курсу ЦБ РФ на день получения.

Подоходный налог является основным налогом, который уплачивают физические лица. Остальные носят характер имущественных налогов или пошлин и не имеют такой регулярности в уплате. Подоходный налог вносится абсолютным большинством граждан ежемесячно, а многими еще пересчитывается и доплачивается по итогам календарного года. Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм.

Раскрытие информации о расчетах по налогу на прибыль в бухгалтерской ...

... учета формирования финансовых результатов предприятия, расчетов предприятия с налогом на прибыль, использования и распределения прибыли в РФ; особенностей организации учета формирования финансовых результатов и использования прибыли. Методической и теоретической основой курсовой работы являются: Федеральный Закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и отчетности в ...

Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах.

В совокупный годовой доход не включаются пенсии, государственные социальные пособия, за исключением пособий по временной нетрудоспособности, выходные пособия, компенсационные выплаты (например, командировочные, полевое довольствие), стоимость натурального довольствия, суммы материальной помощи, оказываемой в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами, выигрыши по облигациям государственных займов, по лотереям, проценты по вкладам в банках и других кредитных учреждениях, стипендии студентов 6 и их заработок, получаемый в связи с учебно-производственным процессом и за работы, выполняемые во время каникул в составе студенческих отрядов, доходы лиц, осуществляющих старательскую деятельность, доходы граждан от продажи выращенного в личном подсобном хозяйстве скота, кроликов, птицы, нутрий, продукции пчеловодства, растениеводства и цветоводства, а также продажи грибов, ягод, орехов, лекарственных растений, суммы, получаемые в течение календарного года от продажи квартир, жилых домов, дач, садовых домиков, земельных участков в части, не превышающей пятитысячекратного размера минимальной месячной оплаты труда, а также суммы, получаемые от продажи иного имущества в части, не превышающей тысячекратного размера минимальной месячной оплаты труда, страховые выплаты, доходы, получаемые от физических лиц в порядке наследования и дарения, за исключением вознаграждений, выплачиваемых правопреемникам авторов открытий, изобретений, произведений литературы и искусства, стоимость подарков от предприятий, призов, полученных на конкурсах и соревнованиях, не превышающая двенадцатикратного размера минимальной месячной оплаты труда, доходы членов фермерского хозяйства, полученные от сельскохозяйственной деятельности в течение пяти лет с момента образования хозяйства; суммы дивидендов, выплачиваемых предприятиями физическим лицам, в случае их инвестирования внутри предприятия на техническое перевооружение, реконструкцию, расширение производства или объектов социальной инфраструктуры, а также направленные на прирост оборотных средств, доходы (кроме заработной платы), получаемые членами кочевых родовых общин малочисленных народов Севера; суммы стоимости акций, полученных физическими лицами в соответствии с законодательством о приватизации предприятий, за исключением дивидендов и других доходов от использования этих акций; доходы, полученные членами трудового коллектива за счет льгот при приватизации предприятий; стоимость продукции собственного производства сельскохозяйственных предприятий, реализованной в счет натуральной оплаты труда, не превышающая пятидесятикратного размера минимальной месячной оплаты труда; доходы, получаемые от избирательных комиссий; суммы оплаты труда иностранных физических лиц, привлекаемых для реализации целевых социально-экономических программ жилищного строительства, создания центров профессиональной переподготовки военнослужащих, уволенных с военной службы.

Если международными договорами РФ или бывшего СССР установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора.

Индивидуальные предприниматели, перешедшие на упрощённую систему налогообложения, учёта и отчётности, платят подоходный налог в форме уплаты годовой стоимости патента.

Подоходный налог с физических лиц является федеральным налогом, но большая часть получаемых от его взимания средств остается в бюджетах субъектов Федерации. Наряду с налогом на прибыль он служит регулирующим источником доходов бюджета. Соотношения его между бюджетами менялись. В разное время в региональном бюджете оставалось 100%, 99, 90% от всех поступлений, остальные направляются в федеральный бюджет.

Налог на прибыль

налог на прибыль предприятий и организаций.

Законом РФ «О налоге на прибыль предприятий и организаций».

налог на прибыль предприятий и организаций.

Законом РФ «О налоге на прибыль предприятий и организаций».

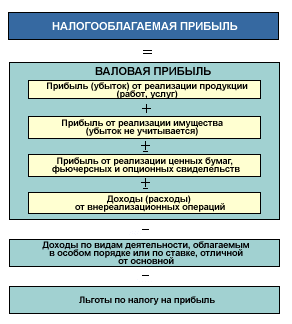

При определении прибыли от реализации основных фондов или другого имущества учитывается превышение продажной цены над первоначальной или остаточной стоимостью фондов или имущества, увеличенной на индекс инфляции.

В состав доходов от внереализационных операций включаются: доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам и пр. Сюда же входят суммы средств, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (так называемая финансовая помощь).

При исчислении прибыли для целей налогообложения наиболее важно правильно определить себестоимость продукции (работ, услуг).

Опыт работы Государственной налоговой инспекции по г. Москве свидетельствует, что именно здесь финансовыми и бухгалтерскими службами предприятий допускается наибольшее количество ошибок, выявляемых при документальных проверках. Здесь же допускают умышленные искажения те, кто пытается уйти от налогообложения, ведь любое завышение себестоимости снижает базу обложения налога на прибыль. Не все фактические затраты, произведенные предприятием, можно включать в себестоимость продукции (работ, услуг).

Некоторые виды затрат можно производить только из прибыли, остающейся в распоряжении организации после уплаты налогов. Некоторые затраты включаются в себестоимость, но не целиком, а лишь в пределах утвержденных нормативов. Примером последних являются командировочные расходы, представительские расходы и т. п.

Объект налогообложения хорошо виден в следующей схеме:

Сегодняшняя ставка налога на прибыль значительно снижена по сравнению с предыдущей. Причина этого – желание уменьшить количество теневого капитала в России, размер которого по оценкам экспертов достигает 40%, «открыть» его. Теперь главная проблема – сохранить эту ставку, чтобы не спугнуть налогоплательщиков и не получить обратного результата.

ГЛАВА III. Проблемы совершенствования налоговой системы РФ, Анализ действующей налоговой системы

Действующая в России уже пять с половиной лет налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков. Многим не нравится, что налоги слишком высокие. Одни по наивности думали, что в условиях рынка государство устанавливает низкие налоги, что-то вроде десятины в античном мире. Другие полагали, что свобода предпринимательства распространяется и на налоги: хочу плачу, хочу — скрываю. Но при этом все дружно возмущаются и обвиняют Правительство, когда задерживается выплата заработной платы работникам бюджетных учреждений, пенсий, не во время оплачивается государственный заказ. Далее предметами для критики выступают: излишне фискальный характер налоговой системы; отсутствие должного стимулирования отечественных производителей; чрезмерное налогообложение прибыли (дохода); низкое налогообложение имущества; высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда; низкое налогообложение физических лиц, поскольку в других странах оно выше; введение налога на добавленную стоимость, о котором ранее и не слышали; слишком жесткие финансовые санкции к уклоняющимся от уплаты налога; недостаточность принимаемых мер по пресечению недоимок в бюджет; частые изменения отдельных налогов; низкое налогообложение природных ресурсов.

Обобщить и свести воедино все эти точки зрения невозможно, хотя во многих критических высказываниях и предложениях содержится рациональное зерно. Налоговая система, конечно, нуждается в совершенствовании. Но не на базе случайных идей, порой подхваченных, точнее выхваченных из комплекса, в западных странах, а порой просто дилетантских. России остро не хватает собственной научной школы или нескольких школ в области налогообложения, способных не только усовершенствовать действующую налоговую систему, но предвидеть, спрогнозировать все экономические и социальные последствия от проведения в жизнь того или иного комплекса мероприятий,

Оценивая прошедшие годы, следует помнить, что налоговая система России возникла и с первых же дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки, обеспечения обороноспособности государства. С другой стороны, помимо насущных потребностей в расходах величина налогов должна определяться условиями расширения налоговой базы, которая может расти только тогда, когда учитываются интересы товаропроизводителей. В 70—80-е гг. все страны признали учение А. Лэффера о соотношении налоговых ставок и доходов.

Однако нельзя и снижать налоги сверх меры. Вспомним, что они играют не только стимулирующую, но и ограничивающую роль. Чрезмерно низкие налоги могут привести к резкому взлету предпринимательской активности, что также может вызвать ряд негативных последствий.

Налоговая система не сможет быть застывшей. Она реформируется сейчас и должна реформироваться дальше. Она, следуя общему ходу всей экономической реформы, является её неотъемлемым звеном. Сегодняшняя стабилизация экономики пока проявляется лишь как тенденция в условиях продолжающегося спада производства и инфляции. Реформирующаяся налоговая система призвана противостоять экономическому и финансовому кризису.

Нестабильность налоговой системы России

В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот и т.д., что объективно порождает значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определении перспектив, исчислении бюджетных платежей. Дело в том, что 90-е годы является периодом возрождения и становления налоговой системы России.

Система налогов, введенная в 1990-1991 годах, была весьма слабо адаптирована к рыночным отношениям, не учитывала новых явлений и тенденций, практически она устарела уже к моменту начала своего функционирования. Дело в том, что в условиях перехода к рынку применялись старые понятия о налогах.

Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректирования отдельных элементов системы налогообложения. Этого требуют и продолжающиеся в экономике страны процессы инфляции, хотя теперь не такой динамичной, роста бюджетного дефицита, падения уровня производства в промышленности и сельском хозяйстве. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам.

В декабре 1993 года президентским указом было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом “Об основах налоговой системы в Российской федерации”. В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон скота или на содержание футбольной команды. Тревожно, что на основании указа внутри России возникли своеобразные таможенные барьеры в виде сборов за въезд или за ввоз товаров на территорию области или республики, а также за вывоз товаров за пределы региона.

Большую опасность стали представлять и налоги, “экспортируемые” одним регионом в другие. Например, Тува ввела собственные акцизы на отдельные виды продовольствия и минерального сырья. Поскольку эти акцизы включаются в цену продукции, а продукция реализуется за пределами республики, налог фактически взимается с “чужих” налогоплательщиков, а поступает в собственный бюджет. Подобные примеры можно продолжить. Налоговая система России стала напоминать лоскутное одеяло, число лоскутов в котором стремительно увеличивается. Это не только не стабилизирует налоговую систему, но и приводит в отчаяние те крупные предприятия, которые осуществляют свою деятельность в разных регионах страны или принимают решения об инвестициях в российскую экономику.

Представляется важным сопоставить налоговую систему России с налогами, действующими в разных зарубежных странах, ибо переход к рыночной экономике немыслим без использования опыта западных государств наряду со всем лучшим, что имелось в СССР.

По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов Государственной налоговой службы России, у нас эта цифра выше. Это в свою очередь создает огромные трудности в пополнении бюджета.

Сегодня в стране ставки налогов устанавливаются без достаточного экономического анализа их воздействия на производство, на стимулирование инвестиций и т. д. Между тем при установлении ставок налогов необходимо учитывать их влияние не только на это, но и на ликвидацию условий, способствующих вполне легальному уходу налогоплательщика от уплаты налогов. Аксиомой является тот факт, что последствия уклонения от налогов меньше, если различные виды доходов облагаются по одинаковым ставкам. В противном же случае наблюдается тенденция к перераспределению доходов в пользу тех, которые облагаются налогом по наименьшей ставке.

Действующая в стране налоговая система со слабо проработанными теоретически и экономически ставками налогов вынуждает вводить новые (и подчас совсем не рыночные) виды изъятий, способные, по мнению властей, нивелировать негативные последствия, связанные с произвольностью ставок налогов на отдельные доходы. Поэтому сейчас из-за более низкой ставки выгоднее направлять средства на оплату труда, нежели платить налог с прибыли. Завтра это может привести к тому, что все доходы уйдут в личное потребление. Поэтому важно, чтобы доходы облагались по одинаковым средним ставкам, чтобы при прочих равных условиях у предпринимателя не было мотива перераспределять доходы в целях “легального” снижения размера уплачиваемого налога.

Как видим, нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие).

Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учётом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, разработанный Правительством РФ, однако, он не лишён недостатков.

Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

Конституция РФ 1993г.

-

Закон Российской Федерации “ Об основах налоговой системы в Российской Федерации “.

-

Налоговый Кодекс РФ (часть 1, вступила в действие с 1 января 1999 года)

-

Закон РФ «Об акцизах»

-

Закон РФ «О налоге на добавленную стоимость»

-

ФЗ от 25 апреля 1995г. О внесении изменений и дополнений в Закон Российской Федерации «О налоге на добавленную стоимость»

-

Закон РФ «О налоге на прибыль предприятий и организаций»

-

Закон РФ «О подоходном налоге с физических лиц»

-

ФЗ от 10 января 1997г. О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц»

-

ФЗ от 31 марта 1999г. О внесении изменений и дополнений в Закон Российской Федерации «О подоходном налоге с физических лиц»

-

Финансовое право: учебник / отв. Ред. Н.И. Химичева. 2-е изд.., перераб. и доп. – М.: 2000

-

Самойлов А.А. Акцизы недопустимо низкие? // Мир за неделю. 2000. № 13 (30)

-

Хлебников С.И. Водку оставили в покое // Мир за неделю. 2000. № 13 (30)

-

Винк А. Московский международный налоговый центр. // Налоги. — 1997. — № 2. С. 67

-

Налоги. Центр налогового права. www.conseco.ru . Обновление: ноябрь 1999

ОЗЮМЕНКО С.В.

ЮЮ-307

АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот и т.д., что объективно порождает значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определении перспектив, исчислении бюджетных платежей. Дело в том, что 90-е годы является периодом возрождения и становления налоговой системы России.

Система налогов, введенная в 1990-1991 годах, была весьма слабо адаптирована к рыночным отношениям, не учитывала новых явлений и тенденций, практически она устарела уже к моменту начала своего функционирования. Дело в том, что в условиях перехода к рынку применялись старые понятия о налогах.

Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректирования отдельных элементов системы налогообложения. Этого требуют и продолжающиеся в экономике страны процессы инфляции, хотя теперь не такой динамичной, роста бюджетного дефицита, падения уровня производства в промышленности и сельском хозяйстве. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам.

В декабре 1993 года президентским указом было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом “Об основах налоговой системы в Российской федерации”. В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон скота или на содержание футбольной команды. Тревожно, что на основании указа внутри России возникли своеобразные таможенные барьеры в виде сборов за въезд или за ввоз товаров на территорию области или республики, а также за вывоз товаров за пределы региона.

Большую опасность стали представлять и налоги, “экспортируемые” одним регионом в другие. Например, Тува ввела собственные акцизы на отдельные виды продовольствия и минерального сырья. Поскольку эти акцизы включаются в цену продукции, а продукция реализуется за пределами республики, налог фактически взимается с “чужих” налогоплательщиков, а поступает в собственный бюджет. Подобные примеры можно продолжить. Налоговая система России стала напоминать лоскутное одеяло, число лоскутов в котором стремительно увеличивается. Это не только не стабилизирует налоговую систему, но и приводит в отчаяние те крупные предприятия, которые осуществляют свою деятельность в разных регионах страны или принимают решения об инвестициях в российскую экономику.

Представляется важным сопоставить налоговую систему России с налогами, действующими в разных зарубежных странах, ибо переход к рыночной экономике немыслим без использования опыта западных государств наряду со всем лучшим, что имелось в СССР.

По оценкам зарубежных экспертов, западные предприниматели ухитряются скрыть от налогообложения от 10 до 30% своих доходов. По мнению специалистов Государственной налоговой службы России, у нас эта цифра выше. Это в свою очередь создает огромные трудности в пополнении бюджета.

Сегодня в стране ставки налогов устанавливаются без достаточного экономического анализа их воздействия на производство, на стимулирование инвестиций и т. д. Между тем при установлении ставок налогов необходимо учитывать их влияние не только на это, но и на ликвидацию условий, способствующих вполне легальному уходу налогоплательщика от уплаты налогов. Аксиомой является тот факт, что последствия уклонения от налогов меньше, если различные виды доходов облагаются по одинаковым ставкам. В противном же случае наблюдается тенденция к перераспределению доходов в пользу тех, которые облагаются налогом по наименьшей ставке.

Действующая в стране налоговая система со слабо проработанными теоретически и экономически ставками налогов вынуждает вводить новые (и подчас совсем не рыночные) виды изъятий, способные, по мнению властей, нивелировать негативные последствия, связанные с произвольностью ставок налогов на отдельные доходы. Поэтому сейчас из-за более низкой ставки выгоднее направлять средства на оплату труда, нежели платить налог с прибыли. Завтра это может привести к тому, что все доходы уйдут в личное потребление. Поэтому важно, чтобы доходы облагались по одинаковым средним ставкам, чтобы при прочих равных условиях у предпринимателя не было мотива перераспределять доходы в целях “легального” снижения размера уплачиваемого налога.

Как видим, нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и