Денежные средства и их эквиваленты

В соответствии с Международными Стандартами Финансовой Отчетности, актив – это ресурс, контролируемый предприятием, полученный в результате прошлых событий, от которого ожидается поступление будущих экономических выгод. Будущие экономические выгоды, заключенные в активе – это потенциальные выгоды в виде денежных средств или в виде других выгод, которые будут получены в будущем в результате использования актива. Актив признается в балансе, если можно достоверно определить (оценить) его стоимость.

По срокам своего полезного использования для получения экономической выгоды активы можно подразделить на долгосрочные (более одного года) и текущие или краткосрочные (до одного года).

Согласно НСФО № 2 «Представление финансовых отчетов» актив классифицируется как краткосрочный, в следующих обстоятельствах:

- субъект предполагает реализовать актив, или намеревается продать или использовать актив в ходе нормального операционного цикла;

- субъект удерживает актив в основном для целей торговли;

- субъект предполагает реализовать актив в течение 12 месяцев с конца отчетного периода;

— данный актив представляет собой денежные средства или актив, эквивалентный денежным средствам, за исключением случаев, когда существует ограничения на его обмен или использование для погашения обязательств в течение, как минимум, 12 месяцев после отчетной даты .

Все прочие активы классифицируются как долгосрочные.

Текущие активы обычно представлены в бухгалтерском балансе в порядке убывания ликвидности:

1) денежные средства;

2) краткосрочные инвестиции;

3) дебиторская задолженность;

4) ТМЗ;

5) оплаченные авансом расходы.

Денежные средства отражаются по номинальной стоимости.

Управление денежными средствами становится все более важным из-за огромной сложности финансовых рынков. Конкурентоспособность требует, чтобы, фирма была в состоянии достать средства для нововведений и дальнейшего своего развития. Правильное раскрытие и классификация денежных средств и их эквивалентов, необходимы для точной оценки ликвидности компании [1,c.134].

В НСФО № 2 даны следующие определения денежным средствам, их эквивалентам и потокам денежных средств:

Особенности оценки отдельных видов активов: стоимость акций

... получил всеобщего признания. Различные подходы и методы оценки действительной стоимости акции базируются на анализе активов компании, денежных потоков и прогнозируемых доходов. Каждая концепция оценки стоимости используется ... общей ситуации в стране, отрасли или регионе; анализ отдельной компании, ее финансового положения и результатов деятельности на рынке. Заключительный раздел фундаментального ...

Денежные средства – этоденежные средства в кассе и депозиты до востребования.

Денежные счета включают только те наименования, которые могут использоваться для срочной оплаты обязательств. Денежные средства включают остатки на текущих счетах в финансовых учреждениях, наличные купюры, монеты, валюту, наличные суммы малой кассы и конкретные передаваемые денежные документы в кассе предприятия, принятые финансовыми учреждениями для срочных депозитов и изъятий. Эти передаваемые денежные документы включают простые чеки, кассовые ордера, чеки клиентов, денежные переводы и другие средства расчета. Остаток на балансовой статье «Денежные средства» отражает все наименования включенные в денежные счета.

Эквиваленты денежных средств — краткосрочные высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения стоимости. Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной политики предприятия. Как правило, к денежным эквивалентам относят текущие инвестиции, начальный срок погашения которых не превышает 3 месяца [1,c.135].

Эквиваленты денежных средств предназначены скорее для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости. Таким образом, обычно инвестиция квалифицируется в качестве эквивалента денежных средств, только, когда она имеет короткий срок погашения, скажем, три месяца или меньше с даты приобретения. Инвестиции в собственный капитал исключаются из эквивалентов денежных средств, если только они не являются, по существу, эквивалентами денег, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и с указанием конкретной даты выплаты.

В денежные средства не входят почтовые марки, авансы на командировочные расходы работникам (предоплаченные расходы), дебиторская задолженность работников компаний и денежные авансы, выплаченные работникам и внешним участникам (счета к получению).

Счет «Денежные средства» может включать сумму, называемую компенсационным остатком, которую нельзя свободно использовать. Этот остаток представляет собой минимальную сумму, сохраняемую компанией по требованию банка на своем счете в качестве обеспечения договора о предоставлении кредита. Фактически этот договор ограничивает денежную наличность и может уменьшить ликвидность компании.

Наличные денежные средства, как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Учет средств на счетах бюджетов

... бюджетных средств на банковские счета); соответствующих счетов аналитического учета счета 040201200 «Выбытия средств бюджета за счет расходов» (на осуществление кассовых выбытий средств бюджета в иностранной валюте); соответствующих счетов аналитического учета счета 040201300 «Выбытия средств бюджета за счет приобретения нефинансовых активов» (на перечисление денежных средств в ...

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт в одном банке только один расчетный счет [2,c.215].

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстрахованию, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия — владельца расчетного счета или с его согласия (акцепта).

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств.

Текущие счетаоткрываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

1) некоммерческим организациям;

2) обособленным подразделениям юридического лица;

3) состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Валютный счет.Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Национального Банка на совершение операций в иностранной валюте, текущий валютный счет.

Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег, то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги, оно, в зависимости от конъюнктуры рынка, может даже выиграть. В свою очередь, ценные бумаги можно разделить на следующие виды:

Организация учета денежных средств организации

... денежных средств, открытия счетов, а также порядок проведения безналичных расчетов и ведения кассовых операций устанавливаются Центральным банком России в соответствии с действующим законодательством. Основные задачи учета денежных средств и денежных документов: контроль ... координации деятельности предприятий Холдинга была ... отчет, обязаны не позднее трех рабочих дней по истечении срока, на ... практики ...

Акция – ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

Облигация – ценная бумага на предъявителя, дающая владельцу право на получение годового дохода в виде фиксированного процента.

Вексель – вид ценной бумаги, денежное обязательство.

Варрант – ценная бумага, выражающая льготное право на покупку акций эмитента в течение определенного времени по определенной цене.

Опцион – краткосрочная ценная бумага, дающая право ее владельцу купить или продать другую ценную бумагу в течение определенного периода по определенной цене контрагенту, который за денежное вознаграждение принимает на себя обязательство реализовать это право [2,c.218].

Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, — они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

1.2 Система внутреннего контроля движения денежных средств

Система внутреннего контроля – это политика и процедуры, разработанные чтобы защитить активы, обеспечить соответствие с финансовой политикой компании и достоверность данных, отраженных на бухгалтерских счетах [3,c.98].

Жесткая система внутреннего контроля над денежными средствами и ликвидными активами увеличивает вероятность того, что произведенные оценки денежных средств и их эквивалентов являются точной и надежной информацией для пользователей финансовых отчетов.

Охрана денежных средств является наиболее важным вопросом на многих предприятиях. Денежные средства легко скрыть и перевезти, на них нет знаков принадлежности, и они являются конвертируемыми. Риск кражи напрямую связан с тем, что отдельные лица имеют доступ к системе учета и могут получить разрешение на охрану денежных средств.

Внутренний контроль над денежными средствами должен выполнять следующие функции:

- отдельное хранение и отдельный учет денежных средств;

- учет всех операций, произведенных за наличный расчет;

- хранение только необходимого остатка в кассе;

- периодические проверочные подсчеты остатков в кассе;

- физический контроль денежных средств.

Контроль над поступлениями.

Поступления денежных средств имеют много источников и различных контрольных операций во всех компаниях. Следующие процедуры применяются наиболее часто:

1) Распределение обязанностей по выплате денежных средств, записи операций, проведенных за наличный расчет и сверке кассовых остатков. Это распределение снижает вероятность кражи и сокрытия посредством поддельных записей.

2) Закрепление за каждым отдельным работником определенной ответственности за учет и регистрацию денежных средств, для обеспечения постоянного и непрерывного потока денежных средств с самого начала поступления их на банковские счета. Этот контроль требует незамедлительного подсчета, незамедлительной записи и своевременного депонирования всех полученных денежных средств.

3) Поддерживание непрерывного контроля исполнения функций управления денежными средствами и ведения записей. Этот контроль включает повседневные и внезапные подсчеты денежных средств в кассе, внутренние ревизии и ежедневные отчеты о полученных денежных средствах, платежах и остатках [4,c.156].

Контроль денежных расходов.

Многие фирмы выплачивают деньги огромному количеству различных ремитентов (получателей).

Хотя система контроля денежных средств разрабатывается индивидуально для каждой компании, следующие правила применяются во многих из них:

- распределение обязанностей по ведению документации о денежных расходах, по выписыванию и подписанию чеков (кассовых ордеров), по отправке чеков и ведению записей.

— оформление всех денежных расходов заранее пронумерованными чеками (расходными ордерами).

Если используются счета кассы, необходим контроль полномочий по ее использованию. Расходные кассовые ордера выписываются только в том случае, если имеется адекватная документация, подтверждающая расход.

Контроль денежных средств на расчетных счетах.

Использование счетов банка или других финансовых учреждений является важным способом контроля денежных средств. Банковские счета имеют несколько преимуществ:

- денежные средства физически защищены в здании банка;

- отдельный учет денежных средств ведется банком;

- управление денежными средствами, вследствие чего риск кражи сведен к минимуму;

- клиенты могут переводить платежи непосредственно в банк получателя безналичным путем.

Финансовые учреждения предоставляют услуги по управлению денежными средствами, такие как:

1) обмен денежных средств на другую валюту;

2) перевод денежных средств в другие страны;

3) выплата процентов по сберегательным счетам.

Система электронных платежей – это способ перевода средств между банками посредством телефона, телеграфа или компьютера. Электронный перевод предоставляет работающие в реальном масштабе времени компьютерные связи для незамедлительной разноски операций по счетам. Преимущества заключаются в уменьшении бумажной работы, сокращении ошибок и снижении операционных издержек [5,c.45].

Сверка кассовых остатков.

Обязательна сверка всех кассовых остатков на каждую отчетную дату, или на конец месяца. Наличие отдельного счета для каждого места хранения денежных средств, облегчает проведение сверки и дает возможность выделения ошибок. Процесс сверки включает следующие шаги:

- подсчет фактических остатков наличных средств в кассе. Производится лицом, не занимающимся ведением операций с наличными средствами, в присутствии кассира и должен подписываться с указанием даты всеми сторонами.

- сравнение остатка на бухгалтерских счетах с фактическим наличием. Любые расхождения должны быть указаны.

Сверка расчетных (валютных) счетов.

Также как и с кассовыми счетами, необходимо введение отдельных счетов для отражения операций по каждому отдельному расчетному (валютному) счету, что облегчит процесс сверки и выделит ошибки. Процесс сверки должен включать следующие шаги:

Пересмотр сумм денежных средств, снятых с расчетного счета, не нашедших отражения в учете (это могут быть банковские сборы и комиссионные за проведение банковских операций).

Сравнение остатков на расчетном (валютном) счете по выписке банка с остатком по данным бухгалтерского учета. Для таких операций как недоставленные переводы или чеки, при сверке необходим учет разницы во временных поясах. На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании.

2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ

2.1 Содержание и методика управления денежными средствами

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

- рутинность — денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность — деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования [6,c.88].

Вместе с тем, омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связано с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном счете (пока теоретически) привести к банкротству.

Расчет финансового цикла является одним из основных принципов управления денежными средствами.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота [6,c.318].

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД – ВОК

ВОЗ=(ср.произ.запасы/произ.затраты)*Т

ВОД=(ср.деб.задолж./Выручка)*Т

ВОК=(ср.кред.задолж./произ.затраты)*Т

где:

- ПОЦ – продолжительность операционного цикла;

- ВОК – время обращения кредиторской задолженности;

- ВОЗ – время обращения производственных запасов;

- ВОД – время обращения дебиторской задолженности;

- Т — период, по которому рассчитываются средние показатели (как правило, год, т.е.

Т=365).

Информационное обеспечение расчета – это бухгалтерская отчетность. Расчет можно выполнять двумя способами:

- по всем данным о дебиторской и кредиторской задолженности;

- по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу [7,c.369].

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и другим лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, менеджеры фирмы регулируют сроки ее оплаты.

Следует выделять «притоки» и «оттоки» денежных средств по основной (операционной), инвестиционной и финансовой деятельности.

| Виды деятельности | Притоки денежных средств | Оттоки денежных средств |

| Основная деятельность |

Выручка от реализации в текущем периоде; погашение дебиторской задолженности;

|

Платежи по счетам поставщиков и подрядчиков;

|

| Инвестиционная деятельность |

Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений;

|

Приобретение основных средств, нематериальных активов;

|

| Финансовая деятельность |

Краткосрочные кредиты и займы;

|

Возврат краткосрочных кредитов, погашение займов;

|

Для реализации функции страхования текущего производственного процесса в большей степени подходят ликвидные ценные бумаги. Ликвидные ценные бумаги приносят фирме некоторый уровень дохода. Совокупность денежных средств и ликвидных ценных бумаг называют наличностью или ликвидными активами. Когда поступления денежных средств и денежные платежи согласованы на определенную перспективу, фирма может иметь относительно небольшие запасы денежных средств. Но если риск рассогласований значителен, то необходимы инвестиции в краткосрочные ликвидные ценные бумаги. Конечно, требуемый объем наличности возрастает, если часть сделок оплачивается наличными, и снижается, если фирма может быстро получить кредит на желаемых условиях. Чем выше процентная ставка, тем больше заинтересованность фирмы в снижении денежной наличности [8,c.565].

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- общий объем денежных средств и их эквивалентов;

- какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера-Орра. Первая была разработана В. Баумолом в 1952 г., вторая — М. Миллером и Д. Орром в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено, поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

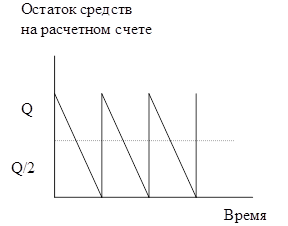

Модель Баумола. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени [9].

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график.

График изменения средств на расчетном счете.

Сумма пополнения (Q) вычисляется по формуле:

![]()

где:

V — прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц),

с — расходы по конвертации денежных средств в ценные бумаги;

- r — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

![]()

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

![]()

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера-Орра. Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания [9].

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств?

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата).

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов [9].

Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

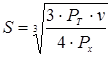

Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле

Рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов = Он + S

Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

![]()

Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

2.2 Анализ движения денежных средств

Анализ движения денежных средств проводится по данным отчетного периода. На первый взгляд такой анализ, как и любой другой раздел ретроспективного анализа, имеет сравнительно невысокую ценность для финансового менеджера, однако можно привести аргументы, в известной степени, оправдывающие его проведение.

Результаты анализа финансовых результатов предприятия должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, то есть от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение к балансу, отчет о финансовых результатах и их использовании. Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному «притоку» или «оттоку» денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия вполне удовлетворительным. Показанные в отчетности предприятия данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей и прочее.

Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Например, в США с 1988 года введен стандарт, по которому предприятия, вместо составлявшегося ими до этого отчета об изменениях в финансовом положении, должны составлять отчет о движении денежных средств. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, то есть он предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы [10].

Отчет о движении денежных средств – это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя «чистые оборотные активы» на показатель «денежные средства»), либо по специальной форме, где движение денежных средств сгруппировано по 3 направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

В сфере производственно-хозяйственной деятельности отражаются статьи, которые используются при расчете чистой прибыли в отчете о прибылях и убытках. Сюда включаются такие поступления, как оплата покупателями товаров и оказанных услуг, проценты и дивиденды, уплаченные другими компаниями, поступления от реализации необоротных активов. Отток денежных средств вызывается такими операциями, как выплата заработной платы, выплата процентов по займам, оплата продукции и услуг, расходы по выплате налогов и другие. Эти статьи корректируются на поступления и расходы начисленные, но не оплаченные или начисленные, но не требующие использования денежных средств. Кроме того исключаются, во избежание повторного счета, статьи, влияющие на чистую прибыль, которые рассматриваются в разделах финансовой и инвестиционной деятельности [10].

Таким образом, для расчета прироста или уменьшения денежных средств в результате производственно-хозяйственной деятельности необходимо осуществить следующие операции:

1) Рассчитать оборотные активы и краткосрочные обязательства, исходя из метода денежных потоков. При корректировке статей оборотных активов следует их прирост вычесть из суммы чистой прибыли, а их уменьшение за период, прибавить к чистой прибыли. Это обусловлено тем, что оценивая оборотные активы по методу потока денежных средств, мы завышаем их сумму, то есть, занижаем прибыль. На самом деле прирост оборотных средств не влечет за собой увеличения денежных средств в такой же степени что и прибыли.

При корректировке краткосрочных обязательств, наоборот, их рост следует прибавить к чистой прибыли, так как этот прирост не означает оттока денежных средств, а уменьшение краткосрочных обязательств вычитается из чистой прибыли.

2) Корректировка чистой прибыли на расходы, не требующие выплаты денежных средств. Для этого соответствующие расходы за период необходимо прибавить к сумме чистой прибыли. Примером таких расходов является амортизация материальных необоротных активов.

3) Исключить влияние прибылей и убытков, полученных от неординарной деятельности, таких как результаты от реализации необоротных активов и ценных бумаг других компаний. Влияние этих операций, учтенное также при расчете суммы чистой прибыли в отчете о прибыли, исключается во избежание повторного счета: убытки от этих операций следует прибавить к чистой прибыли, а прибыли — вычесть из суммы чистой прибыли.

Инвестиционная деятельность включает в основном операции, относящиеся к изменениям в необоротных активах. Это — «Реализация и покупка недвижимости», «Продажа и покупка ценных бумаг других компаний», «Предоставление долгосрочных займов», «Поступление средств от погашения займов» [11].

Финансовая сфера включает такие операции как изменения в долгосрочных обязательствах фирмы и собственном капитале, продажа и покупка собственных акций, выпуск облигаций компании, выплата дивидендов, погашение компанией своих долгосрочных обязательств. В каждом разделе отдельно приводятся данные о поступлении средств и об их расходовании по каждой статье, на основании чего определяется общее изменение денежных средств на конец периода как алгебраическая сумма денежных средств на начало периода и изменений за период.

Рассмотрим алгоритм работы с отчетом о движении денежных средств.

В разделе производственно-хозяйственной деятельности сумма чистой прибыли корректируется на следующие статьи:

1) прибавляются к чистой прибыли: амортизация, уменьшение счетов к получению, увеличение расходов будущих периодов, убытки от реализации нематериальных активов, увеличение задолженности по уплате налога.

2) вычитаются: прибыль от продажи ценных бумаг, увеличение авансовых выплат, увеличение материально-производственных запасов, уменьшение счетов к оплате, уменьшение обязательств, уменьшение банковского кредита.

В разделе инвестиционной деятельности, прибавляются: продажа ценных бумаг и материальных внеоборотных активов. Вычитаются: покупка ценных бумаг и материальных внеоборотных активов.

В сфере финансовой деятельности – прибавляется эмиссия обычных акций. Вычитается погашение облигаций и выплата дивидендов.

В завершение анализа производится расчет денежных средств на начало и конец года, позволяющий говорить об изменениях в финансовом положении фирмы [12].

Факторами изменения прибыли являются затраты, включаемые в себестоимость продукции, изменение объема продаж в кредит, начисление налогов, дивидендов и прочее.

Отчетная прибыль корректируется также на величину поправок, не отражающих движение денежных средств:

- амортизация основных средств и нематериальных активов;

- прибыль от реализации основных средств;

- убыток от реализации основных средств и нематериальных активов;

- затраты на научно-исследовательские и опытно-конструкторские работы.

Важной компонентой финансового состояния является движение оборотного капитала или текущих активов предприятия. С оборота мобильных активов как бы начинается весь процесс обращения капитала, приводится в движение вся цепочка хозяйственной активности предприятия. Поэтому факторам ускорения оборотных средств, синхронизации движения оборотного капитала с прибылью и денежными средствами следует уделять максимум внимания.

Факторами «притока» оборотного капитала являются:

- реализация товаров;

- реализация имущества;

- рост дебиторской задолженности;

- реализация акций и облигаций за наличные.

Факторами «оттока» оборотного капитала являются:

- закупки сырья и материалов;

- приобретение объектов основных средств;

- выплата заработной платы;

- уплата % за кредиты;

- увеличение резерва по сомнительным долгам;

- списание запасов товарно-материальных ценностей как потери;

- начисления на заработную плату.

На практике используют два метода расчета денежных потоков – прямой и косвенный.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (основная) деятельность — получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность — движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность — получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Необходимые данные берутся из форм бухгалтерской отчетности: «Бухгалтерского баланса» и «Отчета о движении денежных средств».

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями – их отток [13].

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от продажи продукции (товаров, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком этого метода является невозможность учесть взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

- изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

- неденежных статей: амортизация внеоборотных активов;

- курсовые разницы;

- прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

- иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устраняется влияние на чистый финансовый результат операций неденежного характера. Например, выбытие объектов основных средств и нематериальных активов вызывает учетный убыток в размере их остаточной стоимости. Вполне понятно, что никакого воздействия на величину денежных средств операции списания с баланса остаточной стоимости имущества не оказывают, поскольку связанный с ними отток средств произошел значительно раньше – в момент его приобретения. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине чистой прибыли [13].

На втором этапе корректировочные процедуры выполняются с учетом изменений в статьях оборотных активов и краткосрочных обязательств. Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом. Увеличение статей оборотных активов характеризуется использованием средств и, следовательно, расценивается как отток денежных средств. Уменьшение статей оборотных активов характеризуется высвобождением средств и расценивается как приток денежных средств.

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока и полученной за определенный период прибылью.

Заключение

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности.

Управление денежными потоками и анализ денежных средств является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет финансового цикла, анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

Определение состава денежных средств и его движение играет важную роль в финансовом менеджменте на предприятии. При определении состава денежных средств в идеале хотелось бы иметь наиболее возможный резерв в виде наличности в кассе. Одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, — они позволяют сократить риск истощения наличности и дают возможность оплачивать обязательства предприятия ранее установленного срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании).

Таким образом, финансовому менеджеру необходимо решить вопрос об оптимальном запасе наличных средств.

Результаты анализа финансовых результатов предприятия должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т. е. от ликвидности активов. Ликвидность зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и др. счета предприятия. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Важную роль в обеспечении нормальной деятельности предприятия играет прогнозирование денежного потока. Необходимость в этом нередко возникает при кредитовании в банке, когда банк, желая застраховаться от неплатежей, желает увидеть будет ли предприятие способным на конкретную дату погасить перед банком свои обязательства. Однако этим далеко не исчисляются все важные моменты, которые ставят перед финансовым менеджером задачу прогнозирования денежных потоков.

Список используемой литературы

1 Национальный стандарт финансовой отчетности № 2;

2 Шеремет А. Д., Сайфулин, Финансы предприятия — М.: Экономика. 2002. — 343с.;

3 Поляков В. П., Московкина Л. А. Основы денежного обращения и кредита — М.: «Инфра-М». 2001. — 426с.;

4 Харрис Л. Денежная теория — М.: 2000;

5 Хорин А. Н. Отчёт о движении денежных средств. // Бухгалтерский учёт. 2002;

6 Акулов В. Б., Акулова О. В. Экономическая теория: Учебное пособие. — Петрозаводск: ПетрГУ, 2002;

7Моляков Д. С. Финансы предприятий отраслей народного хозяйства: Учебное пособие. – М.: Финансы и статистика, 2000. – 618с.;

8 Стоянова Е. С. Финансовый менеджмент: теория и практика. – М.: Перспектива, 1999. – 405с.;

9 http://www.finanalis.ru/litra/finanalis/?leaf=dvdensr.htm ;

10 http://www.ef.wwww4.com/;

11 http://www.finkon.ru / upr-den-sr-2.html ;

12 http://www.nationalbank.kz;

13http://manadgment.ru/korl-ndras/etamia.html .