В рыночной системе хозяйствования проблема повышения прибыльности коммерческих организаций является важной как для обеспечения социального благополучия населения, так и для обеспечения экономической безопасности страны.

Последнее десятилетие торговая деятельность в России развивалась в условиях укрепления рыночных отношений. Не вызывает сомнений, что сфера торговли остается одной из ключевых в российской экономике. Хотя по сравнению с оборотом розничной торговли мировых компаний оборот российских торговцев достаточно небольшой, в 2001 г. он превысил отметку в 100 млрд. долларов. При этом отрасль достаточно быстро растет: темп роста основного показателя для отрасли — индекс физического объема оборота розничной (оптовой) торговли — в 2000 г. по сравнению с 1999 составил 109% (154,8%), в 2001 г. по сравнению с 2000 составил 111% (111,3%), в 2002 г. по сравнению с 2001 составил 109% (112,6%).

Постоянно увеличивается число организаций торговли: на 1 января 2003 года по сравнению с 1.01.1999г. количество предприятий розничной (оптовой) торговли возросло на 10,8% (75,6%).

Вместе с тем положение в отрасли неоднозначное: одни предприятия успешно функционируют и развиваются, другие же используют все средства для выживания. Более 70% населения не могут позволить себе почти ничего, выходящего за пределы прожиточного минимума. Последствия финансовых кризисов и непродуманная экономическая политика в стране привели к сокращению объемов продаж отечественных товаров. Сегодня внутрироссийское производство не может обеспечить полностью потребности страны в товарах: в 2000 г. доля импортных товаров в розничной торговле составляла 40%, в 2001 и 2002гг. — 41%, при этом доля импортных товаров постоянно растет в абсолютном выражении. Появляется реальная угроза заполнения отечественного рынка импортными товарами.

По данным консалтинговой компании Deloitte & Touche, издержки на организацию цепочки поставок в России составляют 25% розничной цены товара. Если сравнить эту цифру со среднеевропейским показателем в 8-10%, то напрашиваются следующие выводы: во-первых, российские компании еще имеют достаточно большой резерв для снижения собственных издержек. Во-вторых, у российских компаний осталось не так много времени, чтобы осуществить это снижение: понятно, что западные компании, войдя на рынок с издержками в 8-10%, имеют все шансы за короткое время вытеснить российские оптово-розничные сети с рынка. Появляется реальная угроза вытеснения отечественного продавца зарубежными компаниями.

Товарно-ценовой политики предприятия оптово-розничной торговли ...

... проведены следующие исследования и разработки: изучены основные понятия товарной и ценовой политики предприятия, проведен анализ структуры предприятия, предложены мероприятия по совершенствованию товарно-ценовой политики предприятия. ГЛАВА 1. СУЩНОСТЬ, ЦЕЛИ И ВЛИЯЮЩИЕ ФАКТОРЫ ФОРМИРУЕМОЙ ТОВАРНО-ЦЕНОВОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИИ ОПТОВО-РОЗНИЧНОЙ ТОРГОВЛИ 1.1 Товарная и ценовая политики как элементы ...

В связи с этим практика управленческого анализа и финансового прогнозирования нуждается в экономическом инструментарии, адекватном современной информационной базе в экономике организации и позволяющая более эффективно использовать накопившийся научный потенциал. Поэтому развитие и разработка новых инструментов управленческого анализа и финансового прогнозирования приобретают особую актуальность.

Целью данной курсовой работы является проведение управленческого анализа в торговле на примере торгового предприятия. Объектом исследования является ООО «Славный», на основе которого можно будет сделать выводы по эффективности деятельности этой организации, а также предложения по улучшению результатов его деятельности..

Управленческий анализ – это определенная функция управления, которая предусматривает изучение результатов хозяйственной деятельности с целью повышения эффективности функционирования организации.

Главная цель управленческого анализа – это разработка эффективных управленческих решений на основе оценки объема продаж, результатов финансово-хозяйственной деятельности и эффективности использования экономических ресурсов.

Также выделяют следующие задачи управленческого анализа:

- оценка организационно-технического уровня предприятия;

- оценка снабженческо-сбытовой системы;

- анализ эффективности использования экономических ресурсов

- анализ ценовой политики;

- анализ оборота розничной торговли;

- поиск путей совершенствования и выработка рекомендаций по оптимизации системы управления.

В данной курсовой работе проведен анализ результатов хозяйственной деятельности, одновременно с рассмотрением факторов, влияющих на эти результаты. Так же предложены варианты по улучшению финансового положения ООО «Славный».

При написании работы были использованы следующие материалы:

- годовая отчетность;

- нормативные документы;

- методическая литература;

- справочные правовые системы.

1. ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «СЛАВНЫЙ»

1.1. Организационно-правовая характеристика предприятия

1.1.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Славный» (ООО «Славный») было образовано 17 января 2006 года двумя участниками – физическими лицами. Учредители организации являются ее сотрудниками, занимая в ООО «Славный» определенные должности.

В соответствии с ГК РФ (ст.87) обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Основным видом деятельности ООО «Славный» по учредительным документам является розничная торговля.

1.1.2. Организационная структура и структура управления

Управление ООО «Славный» осуществляется в соответствии с законодательством Российской Федерации и Уставом Общества.

Организация бухгалтерского и налогового учета в некоммерческих организациях

... организации бухгалтерского и налогового учета в некоммерческой организации 1.1 Нормативная база бухгалтерского и налогового учета Бухгалтерский и налоговый учет ведется некоммерческими организациями в порядке, установленном действующим законодательством Российской Федерации [5]. Каждая некоммерческая организация обязана представлять информацию о своей деятельности в налоговые органы, в ...

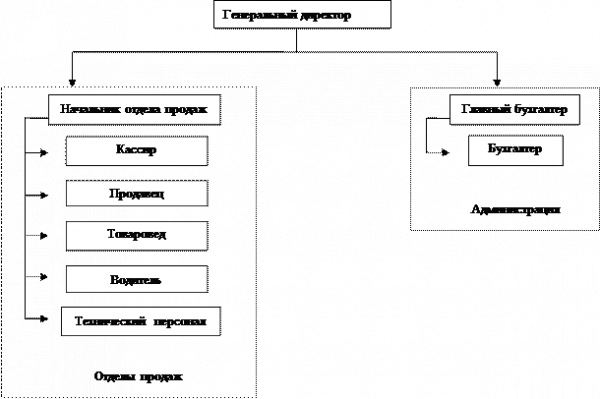

Подробно организационная структура предприятия представлена на Рисунке 1.

Рисунок 1. Организационная структура предприятия.

Высшим органом управления Общества является общее собрание участников Общества.

Единоличным исполнительным органом ООО «Славный» является генеральный директор, являющийся участником Общества.

В основе организационной структуры лежит, прежде всего, структура самого предприятия. ООО «Славный» состоит из следующих структурных подразделений:

- администрация;

- отдел продаж.

Каждое из указанных подразделений возглавляется руководителем, который подчиняется непосредственно генеральному директору ООО «Славный».

Отдел продаж выполняют функции по сбору и обработке первичной информации для ее дальнейшей регистрации в системе учета.

Ведение бухгалтерского учета и контроля возлагается на бухгалтерскую службу организации как составную часть специализированной учетной службы, возглавляемую главным бухгалтером.

В Организации правила и порядок организации документооборота, график документооборота, технология обработки первичных учетных документов, в том числе:

- порядок создания первичных документов;

- порядок проверки первичных документов;

- порядок и сроки их передачи для отражения в бухгалтерском учете;

- порядок передачи документов в архив

регламентируется Положением о системе документооборота.

В Организации применяются унифицированные формы первичной учетной документации, утвержденные Госкомстатом РФ.

При оформлении финансово-хозяйственных операций, по которым не предусмотрены унифицированные формы, применяются самостоятельно разработанные формы первичных учетных документов (в том числе включенные в Положение о системе документооборота), содержащие обязательные реквизиты, установленные Федеральным Законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

Право подписи первичных учетных документов устанавливаются внутренними организационно-распорядительными документами.

В ООО «Славный» применяется два вида учета: управленческий учет и бухгалтерский учет. Бухгалтерский учет осуществляется в автоматизированном порядке с использованием программного продукта «1С:Бухгалтерия». Оперативный учет осуществляется в автоматизированной среде «1С:Торговля и Склад».

1.1.4. Организация бухгалтерского учета на предприятии

Под организацией бухгалтерского учета понимается научно обоснованная система выполнения учетных работ, построение учетного процесса с целью получения своевременной и достоверной информации для оперативного руководства хозяйством, эффективного контроля за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Согласно учетной политики для целей бухгалтерского учета ООО «Славный», учет ведется в автоматизированной форме.

Первичные документы принимаются к учету, если они подписаны руководителем организации или лицами, которым предоставлено право подписи и согласованы с главным бухгалтером организации.

Денежные расчетные документы, финансовые и кредитные обязательства принимаются к исполнению только при наличии на них подписи лиц, имеющих право подписывать первичные учетные документы.

Ответственность за обеспечение сохранности в период работы с документами и сохранность архива возлагается на главного бухгалтера.

1.2. Экономические показатели деятельности предприятия

| № п/п | Показатели | 2007 | 2008 | отклонение | темп роста, % |

| 1 | ОРТ, т.р. | 31455,00 | 40010,00 | 8555,00 | 127,20 |

| 2 | ИО, т.р. | 11066,30 | 13511,66 | 2445,36 | 122,10 |

| 3 | Доходы от реализации продукции, т.р. | 13714,86 | 17773,50 | 4058,64 | 129,59 |

| 4 | Прибыль от продаж, т.р. | 2648,56 | 4261,84 | 1613,28 | 160,91 |

| 5 | Среднегодовая стоимость ОФ, т.р. | 16204,00 | 20228,00 | 4024,00 | 124,83 |

| 6 | Среднегодовая стоимость оборотн. средств, т.р. | 11797,00 | 16687,50 | 4890,50 | 141,46 |

| 7 | Среднесписочная численность работников, чел | 61,00 | 67,00 | 6,00 | 109,84 |

| 10 | ПТ, т.р./чел | 515,66 | 597,16 | 81,51 | 115,81 |

| 11 | Средн. ЗП, т.р. | 124,84 | 141,28 | 16,44 | 113,17 |

| 8 | Фондоотдача, руб/руб | 1,94 | 1,98 | 0,04 | 101,89 |

| 9 | К-т оборачиваемости обор. Ср-в, дней | 90,00 | 95,00 | 5,00 | 105,56 |

| 12 | Рентабельность продаж в % | 8,42 | 10,65 | 2,23 | 126,51 |

| № п/п | Показатели | 2006 | 2007 | отклонение | темп роста, % |

| 1 | ОРТ, т.р. | 11886 | 21699 | 9813 | 182,56 |

| 2 | ИО, т.р. | 1094 | 3926 | 2832 | 358,87 |

| 3 | Доходы от реализации продукции, т.р. | 3390 | 11320 | 7930 | 333,92 |

| 4 | Прибыль, т.р. | 2296 | 7394 | 5098 | 322,04 |

| 5 | Среднегодовая стоимость ОФ, т.р. | 89 | 117 | 28 | 131,46 |

| 6 | Среднегодовая стоимость оборотн. средств, т.р. | 11797 | 16687,5 | 4890,5 | 141,46 |

| 7 | Среднесписочная численность работников, чел | 20 | 25 | 5 | 125,00 |

| 8 | Фондоотдача, руб/руб | 133,55 | 185,46 | 51,91 | 138,87 |

| 9 | К-т оборачиваемости, дней | 90 | 95 | 5 | 105,56 |

| 10 | ПТ, т.р./чел | 594,3 | 867,96 | 273,66 | 146,05 |

| 11 | Средн. ЗП, т.р. | 10,14 | 12,8 | 2,66 | 126,23 |

| 12 | Рентабельность продаж в % | 19,32 | 34,08 | 14,76 |

Рентабельность продаж в отчетном году увеличилась на 2,23 пункта, следовательно, на предприятии наблюдается положительная тенденция роста прибыли от продаж. А так же это говорит о том, что темп роста прибыли от продаж (увеличение на 60,91%) выше темпа роста оборота розничной торговли (увеличение на 27,20%).

Наряду с этим наблюдается еще одна положительная тенденция – темп роста производительности труда (15,81%), значительно выше темпа роста средней заработной платы (13,17%).

увеличение на 28т.р. или на 31,46%).

В то же время наблюдается и рост прибыли, они увеличилась на 1613,28т.р. или на 60,61%. Это связано с правильным планированием затрат, так как издержки обращения в денежном выражении по сравнению с оборотом розничной торговли выросли значительно меньше. Издержки обращения увеличились на 2445,36 т.р., а оборот розничной торговли вырос на 8555 т.р.

Показатели финансового состояния организации

Таблица 1.2

| № п/п | Показатели | 2006 | 2007 | отклонение |

| 1 | К абсолютной ликвидности | 0,066 | 0,084 | 0,018 |

| К срочной ликвидности | ||||

| 2 | К текущей ликвидности | 4,56 | 6,64 | 2,08 |

| 3 | К автономии | 0,63 | 0,55 | -0,08 |

| К финансирования | ||||

| 4 | К обеспеченности СОС | 0,78 | 0,58 | -0,21 |

| 5 | К соотношения СС и ЗС | 0,28 | 0,26 | -0,02 |

1) Коэффициент абсолютной ликвидности

ДС+К фин.вложений/Сроч. обязательства

2) Коэффициент срочной ликвидности (критической оценки)

ДС+К фин.вложений+ДЗ до года/Сроч. обязательства

3) Коэффициент текущей ликвидности

Оборот. акт/Сроч. обязательства

1) Коэффициент автономии (финансовой независимости)

СК/ИБ

3) Коэффициент финансирования (соотношения собственных и заёмных средств)

СОС/ЗС

4) Коэффициент обеспеченности СОС

СОС/Оборот. активы

2) Коэффициент финансовой устойчивости

СК+ДО/ИБ

4) Коэффициент капитализации

ЗС/СОС

5) Доля оборотных средств в активах

Оборот. активы/ИБ

6) Коэффициент маневренности собственного капитала

СОС/СК

7) Коэффициент соотношения дебиторской и кредиторской задолженности

ДЗ/КЗ

Вывод: Коэффициент обеспеченности собственными оборотными средствами показывает, что доля собственных оборотных средств практически не изменяется при одновременном увеличении оборотных активов. Но так как этот показатель, как в отчетном, так и в прошлом году, больше 0,1, это говорит о нормальном соотношении СОС и ОА.

При рассмотрении коэффициента соотношения собственных и заемных средств видно, что увеличение заемных средств (на 661 т.р.) по сравнению с увеличением собственных средств (на 3234 т.р.) значительно ниже.

Наряду с этим коэффициент автономии показывает что доля собственного капитала во всех источниках финансирования деятельности предприятия снижается на 0,08 пункта.

Коэффициент абсолютной ликвидности отражает неплатежеспособность предприятия, так как за исследуемый период он ниже нормы (норма=0,25).

В то время как коэффициент текущей ликвидности отражает хорошую платежеспособность организации, так как он значительно больше нормы (норма = 2) за исследуемый период. Это можно объяснить отсутствием у данного предприятия краткосрочных финансовых вложений, а так же большой разницей между ДС и ОА. Денежные средства в отчетном периоде = 274 т.р., а ОА=21578 т.р., такая разница объясняется большим количеством дебиторской задолженности и большим запасом готовой продукции на складе.

2. УПРАВЛЕНЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СЛАВНЫЙ»

2.1 Анализ оборота розничной торговли в общем объеме и в ассортименте

Проанализируем оборот розничной торговли ООО «Славный».

В первую очередь, следует проанализировать оборот розничной торговли по общему объему.

Анализ общего объема продаж рекомендуется приводить в форме таблицы 1.

Таблица 1. Анализ оборота розничной торговли ООО «Славный» по общему объему.

| Показатели | Предыдущий год | Отчетный год | % ВП | Товарооб. в с.ц. | Динамика,% | ||

| по плану | факт | В д.ц. | В с.ц. | ||||

| 1. Оборот розничной торговли | 31455 | 37746 | 40010 | 105,998 | 35407,08 | 127,198 | 112,564 |

| 2. Денежные доходы населения | 49730 | 55697 | 62063 | 111,428 | 124,800 | ||

| 3. Продажи товаров, в т.ч. населению | 52400 | 61832 | 64138 | 103,729 | 56759,292 | 122,401 | 108,319 |

| 4.Численность обслужив. населения | 1467 | 1461 | 1469 | 100,548 | 100,136 | ||

| 5. ОРТ на душу населения | 2144,172 | 2583,573 | 2723,622 | 105,421 | 2410,285 | 127,024 | 112,411 |

| 6. Процент охвата денежных доходов товарооборота | 63,252 | 67,770 | 64,467 | 95,126 | 101,921 | ||

| 7. Удельный вес товарооборота населению в общем объеме оборота торговли | 60,029 | 61,046 | 62,381 | 102,187 | 103,919 | ||

Проведя анализ общего товарооборота организации за два периода, видно, что в отчетном году предприятие работало лучше. Об этом свидетельствуют положительные показатели динамики.

Оборот розничной торговли ООО «Славный» в отчётном году составил 40010 тыс. руб., что превысило плановый показатель на 6 %или на 2264 тыс. руб. По сравнению с предыдущим годом данный показатель увеличился на 27,2% или на 8555 тыс. руб. Однако, учитывая временную стоимость денег, а именно, — инфляцию, то фактически Розничный товарооборот в сопоставимых ценах равен 35407,08 тыс. руб., что превышает показатель прошлого года на 12,6% или на 3952,08 тыс. руб.

Денежные доходы населения также увеличились. Они возросли по сравнению с планом на 11,4% или на 6366 тыс. руб., по сравнению с прошлым годом — на 24,8% или на 12333 тыс. руб. и составили величину 62063 тыс. руб.

Что касается оборот розничной торговли, в целом району в отчётном году равнялся 64138 тыс. руб., что превысило плановый показатель на 3,7% или на 2306 тыс. руб. В сопоставимых ценах он равен 56759,292 тыс. руб. Темпы роста оборота по району в действующих и сопоставимых ценах по сравнению с прошлым годом соответственно равны 122,401% и 108,319%.

Численность обслуживаемого населения в отчетном году равна 1469 человек, что больше величины предыдущего года на 2 человека или на 0,1%, а также больше планового значения на 8 человек или на 0,5%.

Происходит увеличение оборота розничной торговли в расчете на одного человека в отчетном году, он равен 2723,622 руб. За период произошло увеличение показателя на 27% или на 579,45 руб. Также данное значение превысило норматив на 5,4% или на 140,049 руб. Однако в сопоставимых ценах 2410,285 руб. увеличение оборота розничной торговли на одного человека выглядит не так внушительно и равняется 12,4%.

Также, необходимо проанализировать оборот розничной торговли по товарным группам. Все необходимые данные приведем в таблице 2.

Таблица 2. Оборот розничной торговли ООО «Славный» по товарным группам.

| Показатели | Прошлый год | Отчетный год | Про-цент вы-пол-не-ния плана | Т/об в сопос-тави-мых ценах | Динамика, % | Удельный вес | Отклонение удельного веса | |||

| По плану | Факт. | |||||||||

| Дей-ств. цены | Сопост. цены | Прошлый год | Отчетный год | |||||||

| Продовольственные: | 25164 | 30174 | 33208 | 110,06 | 29387,61 | 131,97 | 116,78 | 0,800 | 0,830 | 0,030 |

| колбасные изделия | 11827 | 13932 | 15940 | 114,41 | 14106,19 | 134,78 | 119,27 | 0,376 | 0,398 | 0,022 |

| рыбные консервы | 503 | 662 | 664 | 100,30 | 587,61 | 132,01 | 116,82 | 0,016 | 0,017 | 0,001 |

| цельномолочная продукция | 6794 | 7538 | 7638 | 101,33 | 6759,29 | 112,42 | 99,49 | 0,216 | 0,191 | -0,025 |

| хлеб и хлебобулочные изделия | 6040 | 8042 | 8966 | 111,49 | 7934,51 | 148,44 | 131,37 | 0,192 | 0,224 | 0,032 |

| Непродовольственные: | 6291 | 6687 | 6802 | 101,72 | 6019,47 | 108,12 | 95,68 | 0,200 | 0,170 | -0,030 |

| синтетические моющие средства | 1007 | 1080 | 1088 | 100,74 | 962,83 | 108,04 | 95,61 | 0,032 | 0,028 | -0,004 |

| туалетное мыло | 252 | 260 | 204 | 78,46 | 180,53 | 80,95 | 71,64 | 0,008 | 0,005 | -0,003 |

| парфюмерно-косметические изделия | 2265 | 2337 | 2449 | 104,79 | 2167,26 | 108,12 | 95,68 | 0,072 | 0,061 | -0,011 |

| папиросы и сигареты | 2767 | 3010 | 3061 | 101,69 | 2708,85 | 110,63 | 97,90 | 0,088 | 0,076 | -0,012 |

| Итого | 31 455 | 36861 | 40 010 | 108,54 | 35407,08 | 127,20 | 112,56 | 1 | 1 | 0 |

Таким образом, оборот розничной торговли продовольственных товаров за отчётный год составил 33208 тыс. руб., а непродовольственных – 6802 тыс. руб. Оба этих показателя превысили план. Оборот розничной торговли продовольственных товаров вырос на 10,06% ли на 3034 тыс. руб., а непродовольственных на 1,72 или 115 тыс. руб. Надо заметить, что за анализируемый период произошёл рост цен на 13%. Товарооборот продовольственных товаров в сопоставимых ценах составил 29387,6 тыс. руб., а непродовольственных товаров – 6019,4 тыс. руб. Анализируя данные таблицы 2 видно, что оборот розничной торговли продовольственных товаров за анализируемый период вырос в значительно большей степени, нежели оборот розничной торговли непродовольственных товаров. Оборот розничной торговли продовольственных товаров увеличился на 31,97%, а непродовольственных на 8,12%. Но, если анализировать по сопоставимым ценам, то оборот розничной торговли продовольственных товаров вырос на 16,8%, а непродовольственных сократился на 4,3%. Также следует заметить, что наблюдаются сдвиги удельного веса товаров в общем объёме оборота розничной торговли. Доля продовольственных товаров в общем объёме оборота розничной торговли увеличился на 0,030 и в отчётном году составил 0,83. Что касается непродовольственных товаров, удельный вес в общем объёме товарооборота сократился на 0,03и в отчётном году составил 0,17. Такое изменение было следствием изменения доли товаров, входящих в эти группы. Так изменение доли продовольственных товаров произошло за счёт увеличения доли колбасных изделий, рыбных консервы и хлеба и хлебобулочной продукции, а также сокращения доли цельномолочной продукции. Доля непродовольственных товаров в общем объёме товарооборота сократилась за счёт уменьшения доли всех товаров, входящих в эту группу: синтетические моющие средства на 0,004 пункта, туалетное мыло на 0,03 пункта, парфюмерно-косметические изделия на 0,011 пункта и папиросы и сигареты на о,012 пункта.

Теперь следует оценить влияние факторов на изменение оборота розничной торговли.

Для расчета влияния цены и количества используем индексный метод. Данные, необходимые для оценки влияния этих факторов, занесём в таблицу 3.

Таблица 3. Расчет влияния цены и количества на оборот розничной торговли ООО «Славный».

| Товарные группы | Прошлый год | Отчетный год | Индекс цен |

| Продовольственные товары, тыс. руб. | 25164 | 33208 | 1,135 |

| Непродовольственные товары, тыс. руб. | 6291 | 6802 | 1,11 |

| Итого, тыс. руб. | 31 455 | 40 010 | 1,13 |

1. Гармонический индекс цен

I ph = (∑p1* q1 )/(∑( p1* q1 )/ip )

I ph = 40010/35386,0777 = 1,131

Абсолютное изменение товарооборота за счет цен:

Δp = 4623,9223 тыс. руб.

2. Индекс физического объема

I qn = (∑( p1* q1 )/ip )/(∑p0 *q0 )

I qn = 35386,0777/31455 = 1,125

Абсолютное изменение товарооборота за счет количества:

Δq = 3931,0777 тыс. руб.

3. Индекс товарооборота

I pq = (∑p1* q1 )/(∑p0 *q0 )

I pq = 40010/31455 = 1,272

Абсолютное изменение товарооборота:

Δpq = 8555 тыс. руб.

Проверка: Δp + Δq = Δpq = 4623,9223+3931,0777 = 8555

I qn * Iph = Ipq = 1,131*1,125=1,272

В отчётном году оборот розничной торговли увеличился на 27,2% или на 8555 тыс. руб. Данная тенденция связана с ростом цен на 13%, что привело к увеличению товарооборота на 4623,9223 тыс. руб. Также на ОРТ оказал влияние рост количества проданных товаров на 12,5%, что способствовало увеличению товарооборота на 3931,0777тыс. руб.

Перейдем к оценке влияния численности работников. Все данные занесём в таблицу 4.

Таблица 4. Расчет влияния численности работников на оборот розничной торговли ООО «Славный».

| Показатели | Прошлый год | Отчетный год | Изменение |

| ОРТ, тыс. руб. | 31 455 | 40 010 | 8 555 |

| Численность работников, чел. | 61 | 67 | 6 |

| ПТ, тыс. руб./чел. | 515,656 | 597,164 | 81,508 |

Изменения ОРТ за счет численности:

ΔОРТ ч = 6*515,656 = 3093,936 тыс. руб.

Изменение ОРТ за счет производительности труда:

ΔОРТ пт = 81,508*67 = 5461,036 тыс. руб.

Проверка: 3093,936+5461,036=8555

Итак, увеличение ОРТ ООО «Славный» в отчётном году на 8555 тыс. руб. связано с увеличением численности работников на 6 человек, что привело к росту ОРТ на 3093,936 тыс. руб., и с повышением производительности труда на 81,508 тыс. руб./чел., что увеличило ОРТ на 5461,036 тыс. руб.

Далее необходимо рассчитать влияние факторов, связанных с эффективным использованием торговых площадей. Все необходимые для анализа данные приведем в таблице 5.

Таблица 5. Расчет влияния факторов, связанных с эффективным использованием торговых площадей, на оборот розничной торговли ООО «Славный».

| Показатели | Прошлый год | Отчетный год | Изменение |

| ОРТ, тыс. руб. | 31 455 | 40 010 | 8 555 |

| Площадь, кв. м. | 134 | 156 | 22 |

| Д, дни | 317 | 312 | -5 |

| Продолжит. раб. дня, час. | 13 | 10 | -3 |

| Ежечасовая выручка с одного кв. м. за час работы | 0,056961613 | 0,08220332 | 0,025241707 |

ОРТ 0 = 31455 тыс. руб.

ОРТ усл1 = 36619,25373 тыс. руб.

ОРТ усл2 = 36041,66298 тыс. руб.

ОРТ усл3 = 27724,35614 тыс. руб.

ОРТ 1 = 40010 тыс. руб.

Рост оборота розничной торговли ООО «Славный» в отчётном году на 8555 тыс. руб. произошёл в следствие:

- Увеличение торговых площадей на 22 м 2 привело к росту ОРТ на 5164,253731 тыс. руб.;

- Уменьшение количества отработанных дней на 5 сократило ОРТ на 577,5907529 тыс. руб.

- Уменьшение продолжительности рабочего дня на 3 часа способствовало сокращению ОРТ на 8317,306841 тыс. руб.;

- Рост ежемесячной выработки с 1 м 2 за час работы на 25,241707 руб.

увеличило ОРТ на 12285,64386 тыс. руб.;

- Рассмотрим влияние факторов, связанных с покупательными фондами. Данные сведём в таблице 6.

Таблица 6. Анализ влияния факторов, связанных с покупательными фондами, на оборот розничной торговли ООО «Славный».

| Показатели | Прошлый год | Отчетный год | Изменение |

| ОРТ, тыс. руб. | 31 455 | 40 010 | 8 555 |

| Числ. обслуж. населения, чел. | 1 467 | 1 469 | 2 |

| Покуп. фонды, чел. в руб | 33,89911384 | 42,24846835 | 8,349354508 |

| % охвата ПФ товарооборота | 63,25155842 | 64,46675153 | 1,215193111 |

ОРТ 0 = 31330,719 тыс. руб.

ОРТ усл1 = 31373,433 тыс. руб.

ОРТ усл2 = 39054,834 тыс. руб.

ОРТ 1 = 39674,752 тыс. руб.

Итак, рост в 2008г. оборота розничной торговли ООО «Славный» на 8555 тыс. руб. связан с ростом численности обслуживаемого населения на 2 человек, приведшим к росту ОРТ на 52,714 тыс. руб., увеличением покупательных фондов на одного человека на 8349 руб., способствовавшим росту ОРТ на 7881,401 тыс. руб., повышением процента охвата покупательных фондов товарооборотом на 21,5%, вызвавшим увеличение ОРТ на 620,885 тыс. руб.

Теперь проанализируем влияние товарного обеспечения на оборот розничной торговли. Необходимые данные занесём в таблицу 7.

Таблица 7. Расчет влияния товарного обеспечения на оборот розничной торговли ООО «Славный».

| Показатели | Прошлый год | Отчетный год | Изменение |

| Остаток товаров на начало периода | 1239 | 1976 | 737 |

| Поступление товаров | 32293 | 39965 | 7672 |

| Остаток товаров на конец периода | 1976 | 1843 | -133 |

| Прочие выбытия | 101 | 88 | -13 |

| Объём реальзации | 31 455 | 40 010 | 8 555 |

Рост ОРТ ООО «Славный» отчётном году на 8555 тыс. руб. связан с изменением всех показателей: увеличением остатка товаров на начало периода на 737 тыс. руб., увеличением поставок товаров на 7672 тыс. руб., сокращением товаров на конец периода на 113 тыс. руб. и сокращением выбытия товаров на 13 тыс. руб.

2.2 Анализ товарных запасов и оборачиваемости средств, вложенных в запасы

Проанализируем товарные запасы и оборачиваемость средств, вложенных в товарные запасы ООО «Славный».

Проведём анализ товарных запасов. Все необходимые данные сведём в таблице 1.

Таблица 1. Анализ товарных запасов ООО «Славный».

| Товарные группы | Т/об, тыс. руб. | Одноднев. т/об, тыс.руб. | Товарные запасы на нач. года | Товарные запасы на к. года | Отклонение тов. запасов | |||||

| Прошл. год | Отчет. год | Прошл. год | Отчет. год | В сумме, тыс.руб. | В днях | В сумме, тыс. руб. | В днях | По сумме | Дни | |

| Продовольственные: | 25164 | 33208 | 69,900 | 92,244 | 1208 | 17 | 1345 | 15 | 137 | -3 |

| колбасные изделия | 11827 | 15940 | 32,853 | 44,278 | 406 | 12 | 499 | 11 | 93 | -1 |

| рыбные консервы | 503 | 664 | 1,397 | 1,844 | 255 | 183 | 198 | 107 | -57 | -75 |

| цельномолочная продукция | 6794 | 7638 | 18,872 | 21,217 | 246 | 13 | 201 | 9 | -45 | -4 |

| хлеб и хлебобулочные изделия | 6040 | 8966 | 16,778 | 24,906 | 301 | 18 | 447 | 18 | 146 | 0 |

| Непродовольственные: | 6291 | 6802 | 17,475 | 18,894 | 768 | 44 | 498 | 26 | -270 | -18 |

| синтетические моющие средства | 1007 | 1088 | 2,797 | 3,022 | 145 | 52 | 156 | 52 | 11 | 0 |

| туалетное мыло | 252 | 204 | 0,700 | 0,567 | 36 | 51 | 48 | 85 | 12 | 33 |

| парфюмерно-косметические изделия | 2265 | 2449 | 6,292 | 6,803 | 412 | 65 | 169 | 25 | -243 | -41 |

| папиросы и сигареты | 2767 | 3061 | 7,686 | 8,503 | 175 | 23 | 125 | 15 | -50 | -8 |

| Итого | 31455 | 40010 | 87,375 | 111,139 | 1976 | 23 | 1843 | 17 | -133 | -6 |

Товарные запасы за анализируемый период сократились на 133 тыс.руб. Это произошло главным образом за счёт значительного сокращения запасов товаров непродовольственной группы на 279 тыс. руб. В свою очередь сокращение товарных запасов этой группы являлось следствием резкого сокращения запасов парфюмерно-косметических изделий, их сокращение равно 243 тыс. руб., также незначительно уменьшились запасы папирос и сигарет на 50 тыс. руб. Но помимо сокращения товарных запасов различных товаров непродовольственной группы произошло и увеличение некоторых товаров, таких как синтетические моющие средства и туалетное мыло. Их рост составил 11 тыс. руб. и 12 тыс. руб. соответственно.

Запасы товаров продовольственной группы за анализируемый период выросли на 137 тыс. руб. Существенное увеличение запасов наблюдается в подгруппе товаров хлеб и хлебобулочных изделий на 146 тыс. руб., также произошло увеличение запасов колбасных изделий. Рост составил 93 тыс. руб. Что касается таких товаров как рыбные консервы и цельномолочная продукция, их запасы сократились на 57 тыс. руб. и 45 тыс. руб. соответственно.

Товарные запасы в днях имеют самое значительное сокращение по товарам рыбные консервы, оно составило 75 дней. По товару туалетное мыло наблюдается единственное, но значительное увеличение запасов в днях. Увеличение 33 дня. По товарам хлеб, хлебобулочные изделия и синтетические моющие средства изменение запасов в днях равно нулю.

Далее перейдём к анализу влияния факторов на изменение оборачиваемости товарных запасов в днях.

1. Абсолютное изменение оборачиваемости

ΔОборачиваемости ТЗ в днях = Оборач-ть 1 — Оборач-ть0

ΔОборачиваемости ТЗ в днях = 17-23 = -6 день

2. Изменение оборачиваемости за счет товарных запасов

ΔОборачиваемости в днях (ТЗ) = ТЗ1 /ОРТодн0 – ТЗ0 /ОРТодн0

ΔОборачиваемости в днях (ТЗ) = 1843/87,375 – 1976/87,375 = -2 дня

3. Изменение оборачиваемости за счет однодневного товарооборота

ΔОборачиваемости в днях (ОРТодн) = ТЗ1 /ОРТодн1 — ТЗ1 /ОРТодн0

ΔОборачиваемости в днях (ОРТодн) = 1843/111,139 – 1843/87,375 = -4 дня

Сумма высвобождения = Отклонение оборачиваемости в днях*ОРТодн 1

Сумма высвобождения = -6*111,139 = -666,834 тыс. руб.

Таким образом, за период наблюдается сокращение оборачиваемости товарных запасов на 6 дней, при этом сумма высвобождаемых средств за счет ускорения оборачиваемости составила 666,834 тыс. руб. Это сокращение было вызвано уменьшением товарных запасов на 133 тыс. руб., что способствовало сокращению оборачиваемости на 2 дня. Ускорение оборачиваемости на 4 дня было следствием увеличения однодневного товарооборота на 23,764 тыс. руб.

На оборачиваемость товаров большое влияние оказывает структура товарооборота. Все необходимые данные сведём в таблице 2.

Таблица 2. Расчет влияния структуры товарооборота на оборачиваемость товарных запасов ООО «Славный».

| Группы товаров | Структура товарооборота, % | Оборач-ть в днях в прошлом году | Процентные числа | |||

| Прошлый год | Отчетный год | пр. г. | отч. г. | Прошлый год | Скорректированные | |

| Продовольственные товары | 80,0 | 83,0 |

17 |

15 | 13,6 | 14,11 |

| Непродовольственные товары | 20,0 | 17,0 | 44 | 26 | 8,8 | 7,48 |

| Итого | 100 | 100 | 23 | 17 | 22,4 | 21,59 |

ΔОборачиваемости за счёт структуры = 21,59-22,4/100 = 0,0096

Изменение структуры товарооборота, в частности, увеличение доли продовольственных товаров на 3 пункта при одновременном снижении доли непродовольственных товаров на 3 пункта положительно сказалось на оборачиваемости. Она ускорилась за счет этого на 6 дней, следовательно, изменение структуры товарооборота оказалось рациональным.

2.3 Анализ показателей по труду и заработной плате

Проведём анализ показателей по труду и заработной плате ООО «Славный» в соответствии с вышеперечисленными этапами.

Для этого, во-первых, необходимо проанализировать наличие и движение трудовых ресурсов организации. Для наглядности приведём все необходимые данные в таблице 1.

Таблица 1. Анализ наличия и движения трудовых ресурсов ООО «Славный»

| № п/п | Показатели | Прошлый | Отчетный | Отклонение |

| 1 | Среднесписочная численность работников всего в т.ч. : | 61 | 67 | 6 |

| 2 | Количество принятых на работу | 5 | 8 | 3 |

| 3 | Количество уволенных всего в т.ч. | 3 | 2 | -1 |

| по собственному желанию и за нарушение трудовой дисциплины | 3 | 2 | -1 | |

| 4 | Количество работников, проработавших весь год | 53 | 57 | 4 |

| 5 | Коэффициент обновления кадров, % | 8,20 | 11,94 | 3,74 |

| 6 | Коэффициент выбытия кадров | 4,92 | 2,99 | -1,93 |

| 7 | Коэффициент текучести кадров | 4,92 | 2,99 | -1,93 |

| 8 | Коэффициент постоянства кадров | 86,89 | 85,07 | -1,81 |

Итак, из произведённых расчётов видно, что среднесписочная численность работников за период увеличилась на 6 человек и в отчётном году этот показатель составил 67 человек. Данному росту способствовало изменение ряда показателей: количество принятых на работу в отчётном году на 3 человека больше, чем в прошлом; количество уволенных сократилось на 1 человека и в отчётном году составило 2 человека.

Что касается количества проработавших весь год, оно выросло на 4 человека и составило 57 человек.

Если смотреть на изменение показателей движения кадров, то надо заметить, что за период произошло сокращение всех показателей кроме коэффициента обновления кадров. Он увеличился на 3,7 пункта с 8,20% до 11,94%, этот рост связан с увеличением количества принятых на работу в отчётном году на 3 человек.

Коэффициент выбытия кадров сократился на 1,93 пункта и составил 2,99%, что произошло за счёт сокращения количества уволившихся на 1 человека.

Коэффициент текучести кадров также сократился на 1,93 пункта и составил 2,99%, это связано с уменьшением количества уволившихся по неуважительной причине в отчётном году на 1 человека. Изменение этих показателей одинаково, так как все уволившиеся работники в отчётном году были уволены по собственному желанию или за нарушение трудовой дисциплины.

Коэффициент постоянства кадров тоже имеет тенденцию к сокращению. Оно составило 1,81 пункта и данный коэффициент в отчётном году равен 85,7%. Из этого можно сделать вывод, что 85,7% работников организации работают в ней постоянно, но не следует забывать, что этот показатель за анализируемый период сократился, по большинству, это явилось следствием приёма новых работников, что говорит о положительной тенденции работы организации и расширения её деятельности.

Теперь проведём анализ расходов на оплату труда. Все данные приведём в таблице 2.

Таблица 2. Анализ состава расходов на оплату труда ООО «Славный»

| № n/n | Состав ФОТ | Прошлый год | Отчётный год | Отклонение «+», «-» | |||

| сумма | % к итогу | сумма | % к итогу | по сумме | по уд. весу | ||

| 1 | Оплата за отработанное время | 5124 | 67,28 | 6432 | 67,95 | 1308 | 0,67 |

| 2 | Оплата за неотработанное время | 488 | 6,41 | 603 | 6,37 | 115 | -0,04 |

| 3 | Различные доплаты | 993,32 | 13,04 | 1234,64 | 13,04 | 241,32 | 0 |

| 4 | Премии | 1010,16 | 13,26 | 1195,95 | 12,63 | 185,79 | -0,63 |

| Итого расходов | 7615,48 | 100,00 | 9465,59 | 100,00 | 1850,11 | 0 | |

Итак, в отчётном году фонд оплаты труда составил 9465,59 тыс. руб., что на 24,3% или на 1850,11 тыс. руб. превышает данный показатель за прошлый год. Этот рост во многом связан с увеличением оплаты за отработанное время на 25,5% или на 1308 тыс. руб. Именно этот показатель оказал наибольшее влияние на увеличение фонда оплаты труда в отчётном году. Также произошёл рост оплаты неотработанного времени на 115 тыс. руб. или на 23,6%, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда увеличились на 24,3% или на 241,32 тыс. руб., а рост выплат премий составил 185,79 тыс. руб. или 18,4%.

Наибольшую долю в сумме расходов на оплату труда составляет оплата за отработанное время, в отчётном году она равна 67,95%, что на 0,67 пункта превышает показатель прошлого года. Что касается оплаты за неотработанное время, то доля данного показателя является наименьшей в сумме расходов на оплату труда, в отчётном году она составляет 6,37%, причём доля данной статьи за анализируемый период сократилась на 0,04 пункта. Доля стимулирующих доплат и надбавок, компенсационные выплаты, связанные с режимом и условиями труда в общем объёме расходов невелика – 13,04% и за анализируемый период остаётся неизменной. На премии в отчётном году приходится 12,63%, что меньше прошлого года на 0,63 пункта.

Рассчитаем относительную экономию или перерасход. Для наглядности сведём данные в таблице 3.

Таблица 3. Расчёт относительной экономии или перерасхода ФОТ ООО «Славный»

| № n/n | Показатели | Прошлый год | Отчётный год | Отклонение | Т роста, % |

| 1 | Оборот розничной торговли в т.р | 31455 | 40010 | 8555 | 127,20 |

| 2 | ФОТ, тыс. руб | 7615,48 | 9465,59 | 1850,11 | 124,29 |

| 3 | Уровень расходов на оплату труда в % к ОРТ | 24,21 | 23,66 | -0,55 | 97,72 |

| Относительный размер экономии или перерасхода | ( УР (факт) — УР (баз) ) * ОРТ(факт) | -221,12 |

| 100 |

УР РОТ = РОТ/ОРТ*100%,

где УР РОТ – уровень расходов на оплату труда,

РОТ – расходы на оплату труда, тыс. руб.,

ОРТ – оборот розничной торговли, тыс. руб.

Так как уровень расходов на оплату труда по отношению к обороту розничной торговли сократился на 0,55 пункта, была получена экономия в размере 221,12 тыс. руб. Поэтому необходимо отметить, что увеличение расходов на оплату труда целесообразно.

Далее проанализируем показатели эффективности использования средств на оплату труда. Все необходимые данные приведем в таблице 4.

Таблица 4. Показатели эффективности использования средств на оплату труда ООО «Славный».

| № n/n | Показатели | Прошлый | Отчётный | Отклонение | Т роста, % |

| 1 | Оборот розничной торговли в т.р | 31455 | 40010 | 8555 | 127,20 |

| 2 | Прибыль, тыс. руб. | 5221,08 | 8032,59 | 2811,51 | 153,85 |

| 3 | ФОТ, тыс. руб | 7615,48 | 9465,59 | 1850,11 | 124,29 |

| 4 | Среднесписочная численность, чел | 61 | 67 | 6 | 109,84 |

| 5 | ОРТ на 1 руб. расходов по ФОТ | 4,13 | 4,23 | 0,10 | 102,34 |

| 6 | Прибыль на 1 руб. расходо по ФОТ | 0,69 | 0,85 | 0,16 | 123,78 |

| 7 | Средняя зараб. плата, тыс.руб. | 124,84 | 141,28 | 16,43 | 113,16 |

| 8 | Интегральный показатель эффективности | 1,68 | 1,89 | 0,21 | 112,55 |

| Анализ эффетивности СЗ | ||

| Формула | Тр СЗ | Тр ПТ |

| Тр СЗ < Тр ПТ | 113,16 | 115,81 |

| Расчет влияния факторов на ЗФП | ||

| ФОТ = СЗ * Ч | ||

| ∆ФОТ (о) = СЗ (о) * Ч (о) | 7615,484 | |

| ∆ФОТ (Ч) = ( Ч(1) — Ч(о) )* СЗ (о) | 749,064 | |

| ∆ФОТ (СЗ) = ( СЗ(1) — СЗ(о) ) * Ч (1) | 1101,0445 | |

| ∆ФОТ | 1850,1085 | |

| ∆ФОТ (1) = СЗ (1) * Ч (1) | 9465,5925 | |

| Проверка: ∆ФОТ (1) — ∆ФОТ (о) | 1850,1085 | |

| ФОТ = (ОРТ * СЗ ) / ПТ | ||

| ФОТ (о) = ( ОРТ (о) * СЗ (о) ) / ПТ (о) | 7615,48 | |

| ФОТ (усл 1) = ( ОРТ (1) * СЗ (о) ) / ПТ (о) | 9686,71 | |

| ФОТ (усл 2) = ( ОРТ (1) * СЗ (1) ) / ПТ (о) | 10961,80 | |

| ФОТ (усл 3) = ( ОРТ (1) * СЗ (1) ) / ПТ (1) | 9465,59 | |

| ∆ ФОТ ( ОРТ) =ФОТ (усл1)-ФОТ (о) | 2071,23 | |

| ∆ ФОТ ( СЗ) =ФОТ (усл2)-ФОТ (усл1) | 1275,08 | |

| ∆ ФОТ ( ПТ) =ФОТ (усл3)-ФОТ (усл2) | -1496,20 | |

| Проверка = ФОТ (усл 3)-ФОТ (о)=∆ ФОТ (ОРТ)+∆ ФОТ ( СЗ)+∆ ФОТ ( ПТ )= 1850,11 | ||

В отчётном году на 1 рубль фонда оплаты труда приходится 4 руб. 23 коп. оборота розничной торговли, а в прошлом году — 4 руб. 13 коп., что на 10 коп. меньше. А прибыль на 1 рубль фонда оплаты труда выросла на 16 копеек и в отчётном году этот показатель равен 85 копеек прибыли на 1 рубль фонда оплаты труда.

Увеличение ОРТ на 27,20 % или на 8555 тыс. руб. и прибыли на 53,85 % или на 2811,51 тыс. руб. привело к увеличению экономической отдачи средств ФОТ на 21 копейку в расчете на 1 руб. Это связано с тем, что темп роста средней заработной платы ниже темпа роста производительности труда.

ФОТ = СЗ * Ч

Произошло увеличение средней заработной платы на 16430 рублей, в связи с этим фонд оплаты труда увеличился на 1101,04 тыс. руб. Одновременно с этим увеличилась и численность работников на 6 человек, за счет нее фонд оплаты труда увеличился на 749,064 тыс. руб.

ФОТ = (ОРТ * СЗ ) / ПТ

На увеличение фонда оплаты труда оказало влияние увеличение ОРТ, за счет ОРТ фонд заработной платы увеличился на 2071,23 тыс. руб., также вследствие увеличения средней заработной платы фонд оплаты труда увеличился на 1275,08 тыс. руб. Но наряду с этим, фонд оплаты труда снизился за счет увеличения производительности труда на 1496,2 тыс. руб.

Теперь перейдём к анализу производительности труда.

Рассчитаем различные виды производительности труда.

1) Среднегодовая выработка 1 работника

СГВ 1работника = ОРТ/Числ

СГВ 1работника0 = 31455/61 = 515,66 тыс. руб./чел.

СГВ 1работника1 = 40010/67 = 597,16 тыс. руб./чел.;

2) Среднегодовая выработка 1 продавца

СГВ 1продвца = ОРТ/Числ продавцов

СГВ 1продвца0 = 31455/40 = 786,38 тыс. руб./чел.

СГВ 1продвца1 = 40010/47 = 851,28 тыс. руб./чел.;

3) Среднедневная выработка

СДВ = СГВ/Количество отработанных дней

СДВ 0 = 515,66/317 = 1627 руб./чел.-день

СДВ 1 = 597,16/312 = 1914 руб./чел.-день;

4) Среднечасовая выработка

CЧВ = СДВ/Продолжительность рабочего дня в часах

CЧВ 0 = 1,627/13 = 125,15 руб./чел.-час

CЧВ 1 = 1,914/10 = 191,40 руб./чел.-час;

— Из расчётов видно, что за анализируемый период произошло увеличение среднегодовой выработки одного работника на 15,8% или на 81,50 тыс. руб./чел. Также увеличилась среднегодовая выработка 1 продавца на 8,3% или на 64,9 тыс. руб./чел. Среднедневная выработка выросла на 17,9% или 287 руб./чел.-день и в отчётном году составила 1914 рублей. Что касается среднечасовой выработки, то она увеличилась на 66,25 руб./чел.-час или на 52,9%.

Из этого следует, что повышение производительности труда показало положительные результаты.

На производительность труда оказывают влияние ряд факторов.

Таблица 5. Влияние уровня цен на производительность труда ООО «Славный»

| ∆СГВ (цен) | СГВ (д.ц 1) — СГВ (с.ц) | 68,70 |

| СГВ (д.ц 1) | ОРТ(1) | 597,16 |

| Ч(1) | ||

| СГВ (с.ц 1) | ОРТ(1) / 1,13 | 528,46 |

| Ч (1) | ||

| Общее ∆ПТ | ПТ ( 1) — ПТ (0) | 81,51 |

| Влияние неценовых факторов | 12,81 | |

Итак, за счет роста цен на 13% производительность труда выросла на 68,70 тыс. руб./чел., под влиянием неценовых факторов производительность труда увеличилась на 12,81тыс. руб./чел. В целом производительность труда по сравнению с прошлым годом возросла на 81,51 тыс. руб./чел.

Таблица 6. Влияние товарной структуры на производительность труда ООО «Славный»

| Изменение трудоемкости (необходимое количество чел/дней | Факт | 96,50 | Трудоемкость реализованных товаров уменьшилась на 3,5% | |

| План | ||||

| ПТ по плану, тыс. руб | ОРТ (План) | 784,28 | ||

| Число прод. | ||||

| ПТ в действ. ценах, тыс. руб | ОРТ (факт д. ц) | 851,28 | ||

| Число прод. | ||||

| ПТ в сопост. ценах, тыс. руб | ОРТ (факт с. ц) | 756,84 | ||

| Число прод. | ||||

| Динамика ПТ в д. ц | ПТ в д. ц | 108,54 | ||

| ПТ по плану | ||||

| Динамика ПТ в с. ц | ПТ в с. ц | 96,50 | ||

| ПТ по плану | ||||

| Общее влияние | (0,96*0,97)*100 | 93,12 | ||

| Группы товаров | ОРТ, тыс. руб | Число продавцов | Однод. план оборач. на 1 пр. | Необходимое количество чел/дн. | |||

| План | Факт. д ц. | Факт с. ц. | План | Факт | |||

| Продовольственные товары | 30174 | 33208 | 29387,61 | 27 | 3,66 | 8235 | 8020 |

| Непродовольственные товары | 6687 | 6802 | 6183,64 | 20 | 1,10 | 6100 | 5641 |

| Итого | 36861 | 40010 | 35571,25 | 47 | 2,57 | 14335 | 13833 |

Итак, в отчётном году производительность труда продавцов по сравнению планом выросла на 8,54% или на 67 тыс. руб./чел. и составила 851,28 тыс. руб/чел. Рост показателя связан с ростом цен на 13%, так как в сопоставимых ценах ПТ сократилась на 3,5%. В связи с изменением сруктуры товарооборота произошло снижение ПТ на 6,88%.

Таблица 7. Влияние ОРТ и численности на производительность труда

ООО «Славный»

| ПТ = ОРТ / Ч | ||

| ПТ (о) | ОРТ(0) | 515,66 |

| Ч(0) | ||

| ПТ (усл 1) | ОРТ(1) | 655,90 |

| Ч (о) | ||

| ПТ (усл 2) | ОРТ(о) | 469,48 |

| Ч (1) | ||

| ПТ (1) | ОРТ(1) | 597,16 |

| Ч (1) | ||

| ∆ПТ ( ОРТ ) | 140,25 | |

| ∆ПТ ( Ч ) | -58,74 | |

| ∆ПТ | 81,51 | |

| Проверка :140,25+(-58,74) = 597,16 — 515,66 = 81,51 | ||

Производительность труда по сравнению с предыдущим годом увеличилась на 81,51 тыс. руб./чел., это связано с тем, что за счет увеличения численности сотрудников производительность труда уменьшилась на 58,74 тыс. руб./чел., но одновременно, за счет увеличения ОРТ производительность труда увеличилась на 140, 25 тыс. руб./чел.

Таблица 8. Влияние изменения материально-технической базы на производительность труда ООО «Славный»

| № п/п | Показатель | Прошлый | Отчётный | Отклонение |

| 1 | ОРТ | 31455 | 40010 | 8555,00 |

| 2 | Стоимость ОФ | 5204 | 6228 | 1024,00 |

| 3 | Численность | 61 | 67 | 6,00 |

| 4 | Фондовооруженность | 85,31 | 92,96 | 7,64 |

| 5 | Фондоотдача | 6,04 | 6,42 | 0,38 |

| 6 | ПТ продавцов | 515,66 | 597,16 | 81,51 |

∆ПТ = ∆ПТ(фв) + ∆ПТ(фо)

ΔПТ(фв) = ( ФВ (1) — ФВ (о) ) * ФО (о) = 46,2 тыс. руб./чел.

ΔПТ(фо) = ( ФО (1) — ФО (о) ) * ФВ (1) = 35,31 тыс. руб./чел.

ΔПТ = 46,2 + 35,31 = 81,51 тыс. руб./чел.

Увеличение производительности труда на 81,51 тыс. руб./чел. в большей степени связано с влиянием фондовооруженности, чем фондоотдачи. Следствием увеличения фондовооруженности на 7,64 тыс. руб./чел. среднегодовая выработка возросла на 46,2 тыс. руб./чел., а рост отдачи основных фондов на 38 копеек явился причиной увеличения производительности труда на 35,31 тыс. руб./чел.

Таблица 9. Влияние эффективности использования рабочего времени на производительность труда ООО «Славный»

| Показатели | Прошлый год | Отчетный год | Изменение |

| Числ. работников торгового зала, чел. | 40 | 47 | 7 |

| Количество рабочих дней в году | 317 | 312 | -5 |

| Количество отраб. дней 1 работником | 301 | 305 | 4 |

| Совокупный фонд рабочего времени чел-дней | 12680 | 14664 | 1984 |

| Величина исп-го рабочего времени, чел.-дни | 12040 | 14335 | 2295 |

| Эффективность исп-я рабочего времени | 94,95 | 97,76 | 2,80 |

| Изменение ПТ за счет исп-я рабочего времени | — | — | 2,95 |

Итак, величина использованного рабочего времени за период увеличилась на 2295 человеко-дня. Это произошло за счёт увеличения количества отработанных дней 1 работником на 4 дня, вследствие чего увеличилась эффективность использования рабочего времени на 2,80%, что в свою очередь послужило росту производительности труда на 2,95%.

Таблица 10. Влияние состава работников на производительность труда ООО «Славный»

| Показатели | Прошлый год | Отчетный год | Изменение |

| Среднегодовая выработка 1 продавца, тыс. руб./чел. | 786,38 | 851,28 | 64,90 |

| Удельный вес продавцов | 65,57 | 70,15 | 4,58 |

| Среднегодовая выработка 1 работника, тыс. руб./чел. | 515,66 | 597,16 | 81,50 |

ΔСГВ 1работника (1 продавца) = 64,90*70,15/100 = 45,50 тыс. руб./чел.

ΔСГВ 1работника (уд.вес) = 4,58*786,38/100 = 36,00 тыс. руб./чел.

ΔСГВ 1работника = 45,50 + 36,00 = 81,50 тыс. руб./чел.

Из расчётов необходимо сделать вывод, что на увеличение производительности труда 1 работника на 81,50 тыс. руб./чел., в большей степени, повлиял рост среднегодовой выработки 1 продавца, вследствие её увеличения на 64,90 тыс. руб./чел. производительность труда 1 работника выросла на 45,50 тыс. руб./чел. В свою очередь, рост доли продавцов в общей численности работников на 4,58% явился причиной увеличения среднегодовой выработки 1 работника на 36, 00 тыс. руб./чел.

В итоге, можно сделать вывод, что увеличение расходов на оплату труда целесообразны, так как производительность труда растет более быстрыми темпами, чем затраты на оплату труда.

Проведём анализ издержек обращения ООО «Славный» в общем объеме и по отдельным статьям за период. Все необходимые данные сведем в таблице 1.

Таблица 1. Анализ издержек обращения ООО «Славный»

|

№ п/п |

Наименование статей | Прошлый год | Отчетный год | Отклонение | Темп роста,% | ||||||

| Сумма, тыс. руб. | Уровень в % к ОРТ | Доля в % к итогу | Сумма, тыс. руб. | Уровень в % к ОРТ | Доля в % к итогу | по уровню | по сумме | ||||

| 1 | Транспортные расходы | 301,12 | 0,96 | 2,60 | 367,37 | 0,92 | 2,62 | -0,04 | 66,25 | -15,65 | 122,00 |

| 2 | Расходы на оплату труда | 7615,48 | 24,21 | 65,82 | 9465,59 | 23,66 | 67,51 | -0,55 | 1850,11 | -221,12 | 124,29 |

| 7 | Расходы на аренду помещений | 875,00 | 2,78 | 7,56 | 910,00 | 2,27 | 6,49 | -0,51 | 35,00 | -202,98 | 104,00 |

| 4 | Расходы на содержание помещений | 211,90 | 0,67 | 1,83 | 216,14 | 0,54 | 1,54 | -0,13 | 4,24 | -53,39 | 102,00 |

| 3 | Отчисления на соц.нужды | 1980,02 | 6,29 | 17,11 | 2461,05 | 6,15 | 17,55 | -0,14 | 481,03 | -57,49 | 124,29 |

| 6 | Расходы на рекламу | 202,00 | 0,64 | 1,75 | 212,10 | 0,53 | 1,51 | -0,11 | 10,10 | -44,84 | 105,00 |

| 5 | Амортизация | 48,12 | 0,15 | 0,42 | 60,63 | 0,15 | 0,43 | 0,00 | 12,51 | -0,58 | 126,00 |

| 8 | Прочие переменные расходы | 98,21 | 0,31 | 0,85 | 97,01 | 0,24 | 0,69 | -0,07 | -1,20 | -27,91 | 98,78 |

| 9 | Прочие постоянные расходы | 238,45 | 0,76 | 2,06 | 231,87 | 0,58 | 1,65 | -0,18 | -6,58 | -71,43 | 97,24 |

| Итого ИО | 11570,30 | 36,78 | 100,00 | 14021,76 | 35,05 | 100,00 | -1,74 | 2451,46 | -695,38 | 121,19 | |

| ОРТ | 31455,00 | — | — | 40010,00 | — | — | — | 8555,00 | — | 127,2 | |

Итак, издержки обращения ООО “Славный” в отчётном году составили 14021,76 тыс. руб. и по сравнению с прошлым годом увеличились на 2451,46 тыс. руб. или на 21,19%. Данный рост, в основном, связан с увеличением расходов на оплату труда на 1850,11 тыс. руб. или на 24,29%; отчислений на социальные нужды на 481,03 тыс. руб. или на 24,29%. Меньшее влияние оказал рост транспортных расходов на 66,25 тыс. руб. или на 22%, расходов на аренду помещений на 35 тыс. руб. или на 4%; амортизации на 12,51 тыс. руб. или на 26%; расходов на рекламу на 10,1 тыс. руб. или на 5%. Однако за период наблюдается сокращение прочих переменных расходов на 1,2 тыс. руб. или на 1,22% и прочих постоянных расходов на 6,58 или на 2,76%.

Относительно роста оборота розничной торговли получена экономия по всем статьям расходов в размере 695,38 тыс. руб. По транспортным расходам на 15,65 тыс. руб., расходам на оплату труда – 221,12 тыс. руб., расходам на аренду помещений – 202,98 тыс. руб., расходам на содержание помещений – 53,39 тыс. руб., отчислениям на соц. нужды – 57,49 тыс. руб., расходам на рекламу – 44,84 тыс. руб., амортизации – 0,58 тыс. руб., по прочим переменным расходам – 27,91 тыс. руб., по прочим постоянным расходам – 71,43 тыс. руб.

Наибольшую долю в издержках обращения занимают расходы на оплату труда – 67,51%, их доля по сравнению с прошлым годом увеличилась на 1,69 пункта. Далее по величине статье являются расходы на отчисления на социальные нужды – 17,55%, причём их доля сократилась на 0,44 пункта, далее, на аренду помещений – 6,49%, их доля сократилась на 1,07 пункта; транспортные расходы – 2,62%, их доля сократилась на 0,02 пункта; прочие постоянные расходы – 1,65%, их доля сократилась на 0,41 пункта; содержание помещений – 1,54%, их доля сократилась на 0,29 пункта; расходы на рекламу – 1,51%, их доля сократилась на 0,24 пункта; прочие переменные расходы – о,69%, их доля сократилась на 0,16 пункта и меньшая доля принадлежит амортизации – 0,43%, их доля увеличилась на 0,01пункта.

На уровень и сумму издержек обращения оказывают влияние следующие факторы:

1. изменение объема товарооборота;

2. изменение структуры товарооборота;

3. изменение товарооборачиваемости;

4. изменение цен;

5. звенность товародвижения;

6. изменение транспортных тарифов.

Для оценки влияния на уровень и сумму издержек обращения представим необходимую информацию в таблице 2.

Таблица 2. Исходная информация для факторного анализа издержек обращения ООО “Славный”

| № | Показатели | Прошлый год | Отчётный год |

| 1 | ОРТ, тыс. руб. | 31455,00 | 40010,00 |

| 2 | Структура товарооборота, % | ||

| продовольственные товары | 80 | 83 | |

| непродовольственные товары | 20 | 17 | |

| 3 | Издержкоемкость (УрИО), % | ||

| по продовольственным товарам | 33,95 | 33,48 | |

| по непродовольственным товарам | 48,10 | 42,72 | |

| 4 | Товарооборачиваемость, дн. | 23 | 17 |

| 5 | Индекс цен | — | 1,13 |

| 6 | Доля издержек, не зависимых от изменения цен | 54,16 | |

| 7 | Увеличение тарифов на перевозку груза | 1,25 | |

| 8 | Доля транспортных расходов в общей сумме расходов предприятия на 4 квартал | 30% |

1. Оценка влияния оборота розничной торговли на изменение издержек обращения. Данные приведены в таблице 3.

Таблица 3. Анализ влияния ОРТ на уровень и сумму издержек обращения ООО “Славный”

| № п/п | Постоянные издержки обращения | Прошлый год | Отчетный год | Переменные издержки обращения | Прошлый год | Отчетн. год |

| 1 | Расходы на оплату труда | 3807,74 | 4732,80 | Транспортные расходы | 301,12 | 367,37 |

| 2 | Отчисления на соц. нужды | 990,0124 | 1230,5267 | Расходы на оплату труда | 3807,74 | 4732,80 |

| 3 | Расходы на аренду помещений | 875,00 | 910,00 | Отчисления на соц. нужды | 990,0124 | 1230,5267 |

| 4 | Расходы на содержание помещений | 211,90 | 216,14 | Прочие переменные расходы | 98,21 | 97,01 |

| 5 | Амортизация | 48,12 | 60,63 | |||

| 6 | Расходы на рекламу | 202,00 | 212,10 | |||

| 7 | Прочие пост. расходы | 238,45 | 231,87 | |||

| Итого | 6373,22 | 7594,06 | 5197,08 | 6427,70 |

![]()

![]()

Итак, рост товарооборота в отчетном году на 27,2% или на 8555 тыс. руб. Вызвал снижение уровня издержек обращения на 4,33%. Сумма экономии, полученная за счет снижения уровня издержек обращения, составила 4135,6 тыс. руб.

2. Влияние структуры оборота розничной торговли. Данные прпредставлены в таблице 4.

Таблица 4. Анализ влияния структуры товарооборота на уровень и сумму издержек обращения ООО “Славный”

| Товарные группы | Структура товарооборота | Уровень ИО, в % | Процентные числа | |||

| Прошлый год | Отчётный год | Прошлый год | Отчётный год | Прошлый год | Скорректированные | |

| Продовольственные товары | 80,00 | 83,00 | 33,95 | 33,48 | 2716,00 | 2817,85 |

| Непродовольственные товары | 20,00 | 17,00 | 48,10 | 42,72 | 962,00 | 817,70 |

| Итого | 100,00 | 100,00 | 36,78 | 35,05 | 3678,00 | 3635,55 |

ΔУР ио (структура орт) = (∑%чиселскорр-е — ∑%чисел0 )/100

![]()

![]()

Таким образом, изменение структуры товарооборота, а именно увеличение доли продовольственных товаров на 3 пункта и сокращение доли непродовольственных привело к сокращению уровня издержек обращения на 0,42%, при этом сумма экономии составила 168,04 тыс. руб. Изменение структуры товарооборота рационально.

3. Влияние изменения цен. Для расчета влияния данного фактора в расчет берём сумму условно-постоянных расходов.

![]()

![]()

УРио факт. = 7594,06/40010*100% = 18,98%

УРио если бы цены не изм. = 7594,06/35407,08*100% = 21,45%

ΔУР ио (цен) = 18,98-21,45 = -2,47%.

Δ∑ИО (цен) = -2,47*40010/100% = -988,25 тыс. руб.

Итак, рост цен в отчетном году на 13% привел к сокращению уровня издержек обращения ООО “Славный” на 2,47%, при этом сумма экономии составила 988,5 тыс. руб.

4. Влияние оборачиваемости на уровень и сумму издержек обращения. Для расчета влияния данного фактора в расчет берём транспортные расходы.

Уровень ИО д.б. при факт. об. =![]()

![]()

![]()

УРио при факт. оборачив. = УРио*Факт. оборачив./Оборачив. прошл. год = 0,96 * 17 / 23 = 0,71%.

ΔУР ио (оборачив) = 0,71-0,96 = -0,25%

Δ∑ИО (оборачив) = -0,25*40010/100 = -100,03 тыс. руб.

За счёт ускорения оборачиваемости на 1 день уровель издержек обращения по статье «транспортные расходы» сократился на 0,25%, при этом сумма экономии составила 100,03 тыс. руб.

5. Расчет влияния звенности товародвижения на уровень и сумму издержек обращения.

1) Определим коэффициент звенности:

Прошлый год = 16,15%, отчетный год = 17,02%

17,02 — 16,15 = 0,87%

Произошло усложнение звенности на 0,87 пункта.

2) Определим сумму излишнего завоза:

0,87*40010/100 = 348,09 тыс. руб.

3) Определим сумму расходов, связанную с изменением завоза товаров

348,09*16,08/100 = 55,97 тыс. руб.

55,97/40010*100% = 0,14%

Итак, усложнение звенности товародвижения на 0,87% привело к росту уровня издержек обращения на 0,14% или на 55,97 тыс. руб.

6. Влияние изменения тарифов.

1) Сумма транспортных расходов за 3 квартала

Сумма ТР = 367,37*0,7 = 257,16 тыс. руб.

2) Сумма транспортных расходов за 4 квартал

Сумма ТР = 367,37 – 257,16 = 110,21 тыс. руб.

3) Сумма транспортных расходов за 4 квартал если бы тарифы не изменились

Сумма ТР = 110,21/1,25 = 88,17 тыс. руб.

4) Сумма транспортных расходов в отчётном году, если бы тарифы не изменились

Сумма ТР = 257,16+88,17 = 345,33 тыс. руб.

5) Изменение издержек обращения за счет тарифов

Δ∑ИО (тарифы) = 367,37 – 345,33 = 22,04 тыс. руб.

ΔУР ио (тарифы) = 22,04/40010*100% = 0,06%

Вследствие роста тарифов на перевозку грузов в 4 квартале отчётного года на 25% произошел рост уровня издержек обращения на 0,06%, что в сумме составляет 22,04 тыс. руб.

Обобщим влияние данных факторов на издержки обращения.

Таблица 5. Влияние факторов на издержки обращения ООО “Славный”

| Факторы | Влияние в % к ОРТ | В сумме, тыс.руб. |

|

ОРТ, всего в т.ч. влияние цен влияние количества |

-4,33 -2,47 -1,86 |

-1732,43 -988,25 -744,18 |

| Структура товарооборота | -0,42 | -168,04 |

| Оборачиваемость | -0,25 | -100,03 |

| Звенность товародвижения | 0,06 | 22,04 |

| Изменение тарифов | 0,14 | 55,97 |

| Прочие факторы | 3,06 | 1227,11 |

| Итого издержки обращения | -1,74 | -695,38 |

За анализируемый период уровень издержек обращения сократился на 1,74% или на 695,38 тыс. руб. Наибольшее влияние на данное сокращение оказал рост оборота розничной торговли, вследствие которого издержки обращения сократились на 1732,43 тыс. руб. или на 4,33%. Также за счёт структуры товарооборота уровень издержек сократился на 168,04 тыс. руб. или на 0,42%, далее по значимости следует влияние оборачиваемости, за его счет издержки обращения сократились на 100,03 тыс. руб. Но вследствие влияния ряда факторов, таких как: звенность товародвижения, изменение тарифов, прочие факторы, произошло увеличение издержек обращения на 22,04 (0,06%), 55,97 (0,14%) и 1227,11 (3,06%) тыс. руб. соответственно.

В данной ситуации для сокращения издержек обращения следует предпринять ряд мер:

1. ускорение товарооборачиваемости;

2. повышение производительности труда;

3. рациональное использование транспорта;

4. использование новых методов торговли, а также достижений НТП;

5. снижение расходов на оплату труда;

6. увеличить объем товарооборота;

7. полностью ликвидировать все виды непроизводительных расходов и потерь;

8. сократить звенность товародвижения;

9. осуществление режима экономии;

10. рационализация торгового процесса;

11. механизация и автоматизация складского хозяйства;

12. применение прогрессивной технологии складской переработки грузов;

13. организация контроля за состоянием товаров;

14. рационально использовать оборотные средства, не допускать случаи образования сверхнормативных запасов товаров;

15. полностью использовать производственные мощности, увеличить товарооборот в расчете на 1 м 2 торговой площади, увеличить техническую оснащенность.

2.5 Анализ доходов, прибыли и рентабельности

Проведём анализ доходов на примере ООО «Славный».

Во-первых, рассмотрим структуру доходов предприятия. Все необходимые данные занесём в таблицу 1.

Таблица 1. Структура доходов ООО «Славный» в отчётном году.

| Показатели | Сумма, тыс. руб. | |

| Валовой доход, всего | 12000,89 | 100,00 |

| в т.ч. доходы от реализации | 11748,87 | 97,90 |

| доходы от внереализационных операций | 198,04 | 1,65 |

| прочие внереализационные доходы | 53,98 | 0,45 |

Итак, валовой доход ООО «Славный» в отчетном году был равен 12000,89 тыс. руб. составил 17895,2 тыс. руб. Наибольшую долю в общем объёме валового дохода составляют доходы от реализации, равные 11748,87 тыс. руб. Их доля равна – 97,39% от суммы всех доходов. Доходы от внереализационных операций в отчётном году составили 1,65% или 198,04 тыс. руб. Наименьшую долю в валовом доходе составляютпрочие внереализационные доходы – всего 0,45% или 53,98 тыс. руб.

Далее произведём расчет влияния факторов на доходы от реализации.

Таблица 2. Факторный анализ доходов от реализации ООО «Славный».

| Показатели | Прошлый год | Отчетный год | Изменение |

| ОРТ, тыс. руб. | 31455,00 | 40010,00 | 8555,00 |

| Доходы от реализации, тыс. руб. | 8392,01 | 11748,87 | 3356,86 |

| Ур др, % | 26,68 | 29,36 | 2,69 |

2. Влияние ОРТ

ΔДр (ОРТ) = (ОРТ1 -ОРТ0 )*УрД0 /100%;

ΔДр (ОРТ) = (40010-31455)*26,68/100 = 2281,01 тыс. руб.

а) в т. ч. ΔД р (цена) = (ОРТ1 -ОРТсопост )*УрД0 /100%;

ΔДр (цена) = (40010-35407,08)*26,68/100 = 1228,06 тыс. руб.

б) ΔДр (колич.) = ΔДр (ОРТ) -ΔДр (цена) ;

ΔДр (колич.) = 2281,01-1228,06 = 1052,95 тыс. руб.

3. Влияние уровня доходов

ΔДр (УрД) = (УрД1 -УрД0 )*ОРТ1 /100%;

ΔДр (УрД) = 2,69*40010/100 = 1075,85 тыс. руб.

Проверка: ΔДр (ОРТ) + ΔДр (УрД) = Др1 -Др0

2281,01+1075,85 = 3356,86

Таким образом, в отчетном году по сравнению с базисным доходы от реализации выросли на 40%, что в сумме составляет 3356,86 тыс. руб. Данное увеличение связано с ростом товарооборота, так увеличение ОРТ на 8555 тыс. руб., привело к росту доходов от реализации на 2281,01 тыс. руб., но данное увеличение также связано с ростом цен, при этом рост доходов за счет увеличения цен на 13% составил 1228,06 тыс. руб. Следовательно, неценовые факторы занимают меньшую долю в общей структуре факторов, оказывающих влияние на изменение доходов и составляют в сумме 1052,95 тыс. руб.

Положительным фактором является и увеличение уровня доходов от реализации. Увеличение уровня на 2,69%, привело к увеличению доходов от реализации на 1075,85 тыс. руб.

Проведём факторный анализ уровня торговых наценок. Все необходимые данный сведём в таблице 3.

Таблица 3. Влияние структурных сдвигов на уровень доходов от реализации ООО «Славный»

| Товарные группы | Структура т/об, % | Уровень Др в %, прошлом году | Процентные числа | ||

| Прошлый год | Отчетный год | Прошлый год | Скорректированные | ||

| Колбасные изделия | 37,60 | 39,80 | 27,86 | 1047,54 | 1108,83 |

| Рыбные консервы | 1,60 | 1,70 | 16,24 | 25,98 | 27,61 |

| Цельномолочная продукция | 21,60 | 19,10 | 27,11 | 585,58 | 517,80 |

| Хлеб и хлебобулочные изделия | 19,20 | 22,40 | 25,34 | 486,53 | 567,62 |

| Непродовольственные товары | 20,00 | 17,00 | 26,10 | 522,00 | 443,70 |

| Всего | 100,00 | 100,00 | 26,68 | 2667,62 | 2665,55 |

ΔУРд р (структура т/об) = (2665,55-2667,62)/100 = -0,021%

ΔД р = -0,021*40010/100 = -8,40 тыс. руб.

Из проведённых расчетов следует сделать вывод, что изменение структуры товарооборота отрицательно сказалось на доходности торговли. За счет уменьшения доли в товарообороте таких товаров как: цельномолочная продукция на 2,5 процентных пункта, и непродовольственных товаров на 3 процентных пункта произошло снижение уровня доходов от реализации на 0,021%, что в сумме составляет 8,40 тыс. руб.

Теперь проведём оценку влияния потоварных уровней торговых наценок на доходы от реализации. Все необходимые данные приведем в таблице 4.

Таблица 4. Влияние потоварных уровней торговых наценок на доходы от реализации ООО «Славный»

| Товарные группы | УР д р ,% | Удельный вес, % , отчетный год | Процентные числа | ||

| Прошл. год | Отчет. год. | Прошл. год | Отчет. год | ||

| Колбасные изделия | 27,86 | 29,79 | 39,80 | 1108,83 | 1185,64 |

| Рыбные консервы | 16,24 | 20,56 | 1,70 | 27,61 | 34,95 |

| Цельномолочная продукция | 27,11 | 31,01 | 19,10 | 517,80 | 592,29 |

| Хлеб и хлебобулочные изделия | 25,34 | 27,62 | 22,40 | 567,62 | 618,69 |

| Непродовольственные товары | 26,10 | 29,69 | 17,00 | 443,70 | 504,73 |

| Всего | 26,68 | 29,36 | 100,00 | 2665,55 | 2936,30 |

ΔУРд р (потоварных уровней) = (2936,30-2665,55)/100 = 2,71%

ΔД р = 2,71*45297/100 = 1227,55 тыс. руб.

За счет увеличения уровня доходов в отчётном году по всем товарным группам: колбасные изделия на 1,93 процентных пункта, рыбные консервы 4,32 процентных пункта, цельномолочная продукция 3,9 процентных пункта, хлеб и хлебобулочные изделия на 2,28 процентных пункта и непродовольственные товары на 3,59 процентных пункта в целом сумма доходов от реализации выросла на 2,71%, что в сумме составляет 1227,55 тыс. руб.

Итак, для обобщения все необходимые данные занесём в таблицу 5.

Таблица 5. Обобщенные данные факторного анализа ООО «Славный»

| Факторы | Суммарное влияние, тыс. руб. |

|

1. ОРТ, всего в т. ч. цена количество |

2281,01 1228,06 1052,95 |

|

2. УР Др, всего в т. ч. структура товарооборота потоварные уровни |

1219,15 -8,40 1227,55 |

По таблице можно сделать вывод, что, увеличение доходов от реализации в отчётном году связано с ростом оборота розничной торговли на 2281,01 тыс. руб., данное увеличение также связано с ростом цен, при этом за счет увеличения цен доходы выросли на 1228,06 тыс. руб., за счет количества – на 1052,95 тыс. руб. Так же положительное влияние оказал уровень доходов, За счет изменения потоварных уровней доходы от реализации выросли на 1227,55 тыс. руб., но за счет изменения в структуре товарооборота доходы сократились на 8,4 тыс. руб.

Поэтому особое внимание должно уделяться выявлению и мобилизации возможностей и резервов роста дохода за счет увеличения объема розничного товарооборота, улучшения его структуры, совершенствования звенности товародвижения, сокращения и предупреждения товарных потерь.

Проведём анализ прибыли ООО «Славный» в 2007-2008гг. Все необходимые данные приведем в таблице 1.

Таблица 1. Анализ прибыли ООО «Славный» в 2007-2008гг.

| Показатели | Прошлый год | Отчетный год | Отклонение |

| 1. Доходы от реализации, тыс. руб. | 13714,86 | 17773,50 | 4058,64 |

| 2. Ур Др, % | 43,60 | 44,42 | 0,82 |

| 3. Издержки обращения, тыс. руб. | 11066,30 | 13511,66 | 2445,36 |

| 4. Ур ИО, % | 35,18 | 33,77 | -1,41 |

| 5. Прибыль от продаж, тыс. руб. | 2648,56 | 4261,84 | 1613,28 |

| 6. Ур Р, % | 8,42 | 10,65 | 2,23 |

| 7. Прочие доходы, тыс. руб. | 320,60 | 428,80 | 108,20 |

| 8. Прочие расходы, тыс. руб. | 22,14 | 21,01 | -1,13 |

| 9. Балансовая прибыль, тыс. руб. | 2947,02 | 4669,63 | 1722,61 |

| 10. Налог на прибыль, тыс. руб. | 589,40 | 933,93 | 344,52 |

| 11. Чистая прибыль, тыс. руб. | 2357,62 | 3735,70 | 1378,09 |

| ОРТ, тыс. руб. | 31455,00 | 40010,00 | 8555,00 |

Оценим влияние оборота розничной торговли, уровня доходов, уровня издержек обращения на прибыль от продаж.

1. За счет оборота розничной торговли

ΔПпр (орт) = (ОРТ 1 — ОРТ0 )*Ур Р0 /100%

ΔПпр (орт) = 8555*8,42/100 = 720,73 тыс. руб.

а) за счет цены

ΔПпр (цены) = (ОРТ 1 — ОРТсопост. цены )*Ур Р0 /100%

ΔПпр (цены) = 4602,92*8,42/100 = 387,57 тыс. руб.

б) за счет количества

ΔПпр (количества) = ΔПпр (орт) — ΔПпр (цены)

ΔПпр (количества) = 720,73 – 387,57 = 333,16 тыс. руб.

- За счет уровня доходов

ΔПпр (Ур Др) = (УР Др 1 — УР Др0 )*ОРТ1 /100

ΔПпр (Ур Др) = 0,82*40010/100 = 328,38 тыс. руб.

- За счет уровня издержек обращения

ΔПпр (Ур ИО) = (УР ИО 1 — УР ИО0 )*ОРТ1 /100

ΔПпр (Ур ИО) = -1,41*40010/100 = -564,17 тыс. руб.

Проверка: 1613,28 = 720,73+328,38+564,17

Оценим влияние факторов на чистую прибыль. На чистую прибыль влияют факторы, не связанные напрямую с хозяйственной деятельностью предприятия:

1. проценты к уплате и получению;

2. прочие доходы и расходы;

3. налог на прибыль.

1378,09 = 1613,28 + 108,20+ 1,13 — 344,52

Таким образом, в 2008г. ООО «Славный» получило чистой прибыли на 3735,70 тыс. руб. и по сравнению с прошлым годом она увеличилась на 1378,09 тыс. руб. Данный рост произошел за счет увеличения прибыли от продаж на 1613,28 тыс. руб., роста прочих доходов на 108,2 тыс. руб., сокращения прочих расходов на 1,13 тыс. руб. Увеличение налога на прибыль вызвало уменьшение чистой прибыли на 344,52 тыс. руб. Факторный анализ прибыли от продаж показал, что ее рост на 1378,09 тыс. руб. связан с влиянием следующих факторов:

2. увеличение оборота розничной торговли на 8555 тыс. руб. привело к росту прибыли на 720,73 тыс. руб., при этом рост прибыли за счет увеличения цен на 13% составил 387,57 тыс. руб., за счет роста количества проданных товаров составил 333,16 тыс. руб.;

3. сокращение уровня издержек обращения на 1,41 пункта способствовало увеличению прибыли от продаж на 564,17 тыс. руб

4. рост уровня доходов от реализации на 0,82 пункта вызвало увеличение прибыли от продаж на 328,38 тыс. руб.

Не смотря на сокращение уровня издержек обращения, необходимо сохранить сложившуюся тенденцию и принять следующие меры по их сокращению:

1. увеличить объем товарооборота;

2. увеличить в структуре товарооборота удельный вес менее издержкоемких товаров;

3. повысить эффективность труда торговых работников;

4. внедрить прогрессивные методы продажи;

5. полностью использовать производственные мощности, увеличить товарооборот в расчете на 1 м 2 торговой площади, увеличить техническую оснащенность;

6. рационально использовать оборотные средства, не допускать случаи образования сверхнормативных запасов товаров;

7. ускорить товарооборачиваемость;

8. полностью ликвидировать все виды непроизводительных расходов и потерь;

9. сократить звенность товародвижения;

10. совершенствовать управление торговлей.

Далее проанализируем рентабельность ООО «Славный».

Таблица 2. Рентабельность ООО «Славный»

| Виды рентабельности | Прошлый год | Отчетный год | Отклонение |

| 1. Рентабельность продаж | 8,42 | 10,65 | 2,23 |

| 2. Рентабельность затрат | 21,30 | 27,65 | 6,34 |

| 3. Общая рентабельность капитала | 8,46 | 11,81 | 3,34 |

| 4. Рентабельность собственного капитала | 16,87 | 23,24 | 6,37 |

| 5. Рентабельность основных фондов | 14,55 | 18,47 | 3,92 |

Итак, в 2008г. наблюдается рост всех видов рентабельности. Так рентабельность продаж выросла на 2,23 процентных пункта и составила величину 10,65%, т.е. на каждые 100 рублей выручки приходится 10 рублей 65 коп. прибыли от продаж. Рентабельность затрат увеличилась более значительно, на 6,34 процентных пункта и составила 27,65%, т.е. с каждых 100 рублей издержек обращения организация получила чистой прибыли на 27руб. 65 коп. Общая рентабельность капитала выросла на 3,34 процентных пункта до величины 11 руб. 81 коп. на каждые 100 руб. активов организации. Рост рентабельности собственного капитала составил 6,37 процентных пункта, т.е. с каждых 100 руб. собственного капитала организации и составила величину 23,24%. Рентабельность основных фондов увеличилась на 3,92 процентных пункта и равна 18 руб. 47 коп. с каждых 100 руб. основных фондов. Следовательно, средства организации используются эффективно.

Теперь перейдём к оценке влияние факторов на рентабельность продаж.

1. Влияние прибыли от продаж

ΔРпр (Ппр) = (Ппр 1 /ОРТ0 — Ппр0 /ОРТ0 )*100%

ΔРпр (Ппр) = (4261,84/31455 – 2648,56/31455)*100 = (0,135-0,084)*100 = 5,10%

2. Влияние оборота розничной торговли

ΔРпр (орт) = (Ппр 1 /ОРТ1 — Ппр1 /ОРТ0 )*100%

ΔРпр (орт) = (4261,84/40010 – 4261,84/31455)*100 = (0,107-0,135)*100 = -2,87

2,23 = 5,10 – 2,87

За отчетный год рентабельность от продаж выросла на 2,23%. Это произошло за счет увеличения оборота розничной торговли на 8555 тыс. руб., что вызвало уменьшение показателя на 2,8%. Однако рентабельность увеличилась на 5,1% за счет роста прибыли от продаж на 1613,28 тыс. руб.

Определим влияние структуры товарооборота на рентабельность продаж.

Таблица 3. Влияние структуры товарооборота на рентабельность продаж ООО «Славный» в 2007-2008гг.

| Товарные группы | Рентабельность продаж в % прошл. год | Процентные числа | |||

| Прошл. год | Отчет. год | Прошл. год | Скоррек-е | ||

| Колбасные изделия | 37,6 | 39,8 | 7,74 | 291,024 | 308,052 |

| Рыбные консервы | 1,6 | 1,7 | 4,98 | 7,968 | 8,466 |

| Цельномолочная продукция | 21,6 | 19,1 | 9,98 | 215,568 | 190,618 |

| Хлеб и хлебобулочные изделия | 19,2 | 22,4 | 9,67 | 185,664 | 216,608 |

| Непродовольственные товары | 20 | 17 | 7,09 | 141,8 | 120,53 |

| Всего | 100 | 100 | 8,42 | 842,024 | 844,274 |

ΔРпр (структура т/об) = (844,274-842,024)/100 = 0,0225%

Из произведённых расчетов следует сделать вывод, что изменение структуры товарооборота положительно сказалось на рентабельности продаж. За счёт увеличения доли в товарообороте таких товаров как колбасные изделия на 2,2 процентных пункта, рыбные консервы на 0,1 процентных пункта и хлеба и хлебобулочных изделий на 3,2 процентных пункта произошёл рост рентабельности продаж на 0,0225%.

Следовательно, на предприятии наблюдается положительная тенденция роста рентабельности продаж.