Приложения………………………………………………………………………23

Актуальность этой работы заключается в том, что современное общество невозможно представить без учёта. Учёт и контроль – это неотъемлемая часть жизнедеятельности любого человека. Рыночная экономика подразумевает свободное экономическое пространство. Но свобода в правильном понимании смысла этого слова – это не отсутствие правил, а наоборот. Свобода, в том числе экономическая, – это право на осуществление хозяйственной деятельности и право на защиту экономических интересов субъектов этой деятельности. То есть, права и свободы всегда сопровождаются правами и свободами других лиц. Осуществляя собственные права и свободы, хозяйствующие субъекты не должны нарушать права и свободы других участников, в том числе государства (необходимость уплаты обязательных платежей в бюджет).Таким образом, одним из способов осуществления экономических прав и свобод хозяйствующих субъектов, является организация финансового учёта на предприятиях. Именно поэтому вопрос курсовой работы («Финансовый учёт, его цели и задачи») является актуальным и требует отдельного изучения. Целью курсового исследования является определение финансового учёта, а также выявление его целей и задачей. Для того, чтобы достигнуть поставленную цель, необходимо решить следующие задачи:

1. Определить, что такое бухгалтерский учёт и какова его сущность; 2. Рассмотреть вопрос нормативного регулирования бухгалтерского учёта в РФ; 3. Определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость. Установить цели и задачи финансового учёта. 4. Выявить предмет и объекты финансового учёта. 5.Рассмотреть основы организации финансового учёта на предприятии. Объектом курсового исследования является финансовый учёт предприятия. Предметом исследования является порядок организации финансового учёта на предприятии, его цели и задачи. При написании курсовой работы использовались различные методы исследования. Перед документированием материала были изучены разные библиографические источники. Полученные сведения были систематизированы. Далее, полученный материал был проанализирован и разделён по частям согласно плану работы.

В работе были использованы различные нормативные документы и библиографические источники. Так, в книге В.В. Ковалева «Финансовый учёт и анализ: Концептуальные основы» содержится описание фундаментальных основ бухгалтерского учета, а также охарактеризованы содержание и аналитические возможности отчетности с учетом нового плана счетов, положений по бухгалтерскому учету и рекомендаций международных стандартов финансовой отчетности. В книге Н.Л. Маренкова «Финансовый учёт в коммерческих организациях» излагается теория и основные правила ведения бухгалтерского учёта и финансовой отчётности в коммерческих организациях. Полный перечень библиографических источников приведён в конце работы.

Тема магистерской работы: Исследование и анализ моделей информационного ...

... и услуг. Объект исследования : оптимизация поисковых запросов в сфере предоставления товаров и услуг. Предмет исследования : метод моделирования поведения пользователей. В рамках магистерской работы ... Анализ аудитории и прогнозирование посещаемости интернет ресурса . В работе проводится анализ целевой аудитории интернет ресурса и нахождение зависимостей для прогнозирования и оценки посещения сайта и ...

По своей структуре, курсовая работа состоит из двух основных глав. Первая глава содержит информацию о сущности, цели и задачах финансового учёта. Здесь определяется взаимосвязь бухгалтерского и финансового учёта. Вторая глава кратко раскрывает предмет и объекты финансового учёта. Здесь определяются такие понятия, как основной и оборотный капитал, материальные и нематериальные активы, имущества и обязательства предприятия, хозяйственные операции и другие.

Практическая значимость курсового исследования состоит в том, что в нём детально рассмотрены вопросы организации финансового учёта на предприятии, понимание которых позволяет снизить затраты на его организацию.

1 Финансовый учет и его роль в деятельности предприятия

1.1 Определение бухгалтерского учёта, его сущность

Учёт необходим в любой деятельности, как при ведении бизнеса, так и в домашнем хозяйстве. Когда имущество человека выходит за рамки нескольких вещей, а его деятельность за рамки нескольких операций, он начинает испытывать необходимость учёта. Деятельность любого предприятия связана с многочисленными финансово-хозяйственными операциями, которые не просто удерживать в памяти.

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Вся информация отражается в бухгалтерском учёте в денежном выражении в определённых единицах (в основном в тысячах рублей).

В первую очередь это необходимо для возможности дальнейших расчётов, чтобы результат не искажался по причине использования разных счётных систем.

Бухгалтерский учёт должен быть сплошным и непрерывным, то есть, отражение информации происходит постоянно по каждому факту, изменяющему имущественное или иное положение фирмы, связанное с его финансово- хозяйственной деятельностью.

Кроме этого, все факты, отражённые в бухгалтерском учёте, должны быть подтверждены документально, иначе теряется юридический смысл ведения бухгалтерского учёта. Финансово-хозяйственная операция, не подтверждённая документально, может быть оспорена заинтересованным лицом.

1.2 Нормативное регулирование бухгалтерского учёта

Нормативное регулирование бухгалтерского учета в России включает в себя документы четырёх уровней:

1. Законодательный. Содержит федеральные законы, указы Президента РФ и постановления Правительства РФ;

2. Нормативный. Содержит положения (стандарты) по бухгалтерскому учёту;

3. Методический. Содержит нормативные документы (иные, чем положения),

методические указания;

4. Организационный. Содержит документы, формирующие учётную политику

организации, то есть, организационно-распорядительную документацию.

Анализ бухгалтерской отчетности предприятия

... финансового плана. Качественной оценки платежеспособности и ликвидности предприятия кроме анализа ... интересах акционеров. Целью работы является анализ платежеспособности предприятия. Объектом исследования выступает ООО ... отчетности. Различные показатели ликвидности не только дают характеристику устойчивости финансового ... выполняются первые три неравенства, т.е. текущие активы превышают внешние ...

Особое место в первом уровне занимает Федеральный закон «О бухгалтерском учете». Сюда же можно отнести Гражданский кодекс Российской Федерации, Положение по ведению бухгалтерского учёта и отчётности в Российской

Федерации.

В документах второго уровня обобщены принципы и базовые правила бухгалтерского учёта, раскрываются основные понятия, касающиеся отдельных участков учёта. Всего в России разработано и утверждено около 15 положений по бухгалтерскому учёту и отчётности.

К третьей группе относятся методические указания по ведению бухгалтерского учёта, инструкции, рекомендации и т.д.

Одним из главных документов данного уровня является План счетов бухгалтерского учёта и Инструкция по его применению.

К четвёртой группе относятся так называемые рабочие документы организации,

формирующие её учетную политику в методическом, техническом и организационном аспектах. Основными рабочими документами предприятия являются:

1. Документ по учётной политике предприятия;

2.Утверждённые руководителем формы первичных учётных документов;

3. Графики документооборота;

4.Утверждённый руководителем План счетов бухгалтерского учета;

5. Утверждённые руководителем формы внутренней отчётности.

То есть, на данном уровне существующие правила ведения бухгалтерского учёта как бы проецируется на конкретное предприятие с учётом его особенностей.

Но здесь необходимо отметить, что большинство предприятий ограничиваются разработкой приказа по учётной политике, что является грубым нарушением порядка ведения бухгалтерского учета.

1.3 Место финансового учёта в бухгалтерском учёте предприятия, его цели и задачи

Понятия бухгалтерский и финансовый учёт часто применяются в одном смысловом содержании, но определённое различие имеется. В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2. Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Он не ограничивается двойной записью и при его формировании нет норм и ограничений. То есть, предприятие само выбирает, каким образом ему вести управленческий учёт (как удобнее), лишь бы получить необходимый результат и достигнуть главную цель – обеспечение полного учёта. При управленческом учёте также могут быть использованы любые измерители (денежные или натуральные).

Группировка затрат осуществляется по статьям калькуляции. Основным объектом учёта являются структурные подразделения организации. Управленческая отчётность составляется по мере необходимости, то есть, регулярная основа не обязательна. При ведении управленческого учёта также нет необходимости

использовать точные данные, да и вообще, его ведение не обязательно на предприятии.

Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.).

Именно поэтому, финансовый учёт строго регламентируется. При его ведении обязательно использовать систему двойной записи и следовать общепринятым принципам бухгалтерского учёта. Денежная единица в финансовом учёте применяется по курсу, действовавшему в момент совершения хозяйственной операции. Группировка затрат осуществляется по их элементам.

Финансовые основы деятельности страховых организаций

... Российской Федерации. Страхование осуществляется в форме добровольного страхования и обязательного страхования. Основные принципы организации страхования : Принцип учета психологического фактора, Принцип объединения экономического риска, Принцип солидарности, расклада ущерба, Принцип финансовой эквивалентности, Роль страхования обеспечении ...

Основным объектом финансового учёта является предприятие (фирма) в целом, а не отдельные её структурные подразделения. Отчётность составляется периодически, на регулярной основе. Информация, содержащаяся в финансовом учёте должна быть объективной. Финансовый учёт ведётся в обязательном порядке всеми хозяйствующими субъектами.

Таким образом, понятие финансового учета, по сути, включается в понятие бухгалтерский учет. Финансовый учёт предназначен как для внутренних, так и для

внешних пользователей (акционеров, контрагентов и т.д.).

Финансовый учет является «процессом подготовки учетной информации, которая используется внутренними и внешними пользователями.

Финансовый учет основывается на общепринятых международных стандартах и принципах. Правила ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством »

Следовательно, цели и задачи финансового учёта включаются в цели и задачи бухгалтерского учёта.

Основной целью бухгалтерского учёта является полное отражение хозяйственной деятельности предприятия и обеспечение контроля за сохранностью его имущества.

Для достижения данной цели, бухгалтерский учёт решает следующие задачи:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

«Задачами бухгалтерского (финансового) учёта являются не только вопросы внутренние (связанные с отношениями внутри предприятия), но и внешние (связанные с правоотношениями с другими хозяйствующими субъектами и государством в лице государственных контролирующих органов)» . Действительно, при помощи финансового учёта предприятие не только видит достоверное положение собственных дел, но и формирует информацию, которая может быть интересна потенциальным инвесторам (с точки зрения возможных инвестиций) и государству (с точки зрения налогов и статистики).

Именно поэтому бухгалтерский баланс в обязательном порядке предоставляется в органы налогового контроля и статистики всеми налогоплательщиками.

2 Предмет финансового учета

Ликвидность активов залог финансовой безопасности корпорации

... финансовых обязательств. Условия платежеспособности. 1. Ликвидность предприятия – наличие оборотных средств, теоретически достаточных для погашения краткосрочных обязательств. Показатели ликвидности: - коэффициент текущей ликвидности (Оборотные активы / Краткосрочные пассивы); - коэффициент быстрой ликвидности (Дебиторская задолженность + денежные средства + краткосрочные финансовые ...

2.1 Понятие предмета финансового учета

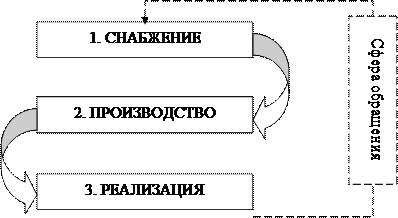

Предметом финансового учета является хозяйственная деятельность организации в целом.

Финансово-хозяйственная деятельность имеет три основных стадии:

1. Снабжение;

2. Производство;

3. Реализация.

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов,

запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчётных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к

производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия.

Реализация является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчётные отношения с покупателем.

Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер то есть, за реализацией вновь следует снабжение.

Если говорить о хозяйственных средствах предприятия, то они проходят две

сферы:

1. Сфера производства;

2. Сфера обращения.

Сфера производства включает в себя стадию производства, а сфера обращения – стадию реализации и снабжения.

«Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение» . Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

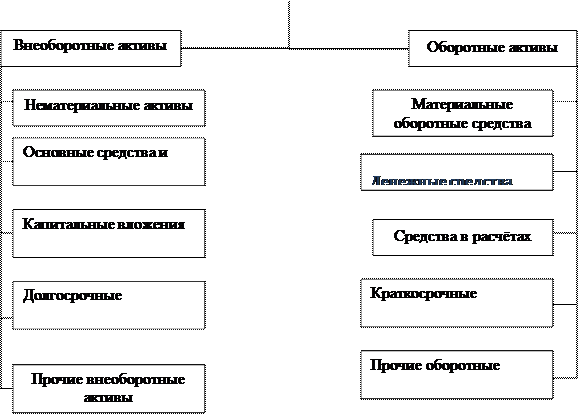

2.2 Объекты финансового учета

Под объектами финансового учёта понимаются такие материальные и

нематериальные объекты предприятия, которые подлежат предметно-количественному учёту. Исходя из предмета финансового учёта (хозяйственная деятельность организации), можно определить следующие его

объекты:

1.все виды имущества, предназначенные для деятельности предприятия

(хозяйственные средства);

2.обязательства организации (источники формирования имущества предприятия);

3.хозяйственные операции, вызывающие изменение состава имущества и

обязательств.

Всё имущество предприятия можно разделить на две группы:

1.Внеоборотные активы.

2.Оборотные активы;

К внеоборотным активам относятся:

- основные средства;

- нематериальные активы;

- капитальные вложения;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

К оборотным активам относятся:

- материальные оборотные средства;

- денежные средства;

- краткосрочные финансовые вложения;

- средства в расчётах.

Основные отличия между внеоборотными и оборотными активами состоит в том, что внеоборотные активы используются на предприятии в течение определенного периода, а оборотные активы, проходя стадии оборота, полностью

возмещаются за счет выручки. То есть, внеоборотные активы неоднократно используются в процессе производства (например, технологическое оборудование по производству компьютеров) и они переносят свою стоимость на затраты производства постепенно, по мере износа. Оборотные же активы списываются

на затраты производства сразу после их использования (например, стоимость комплектующих частей при сборке компьютеров).

Основные средства – это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа.

Все составляющие основных средств, в момент их принятия на баланс, оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью. В условиях инфляции, в целях приведения балансовой стоимости капитала к действующим ценам, производится его переоценка по решению Правительства. Коэффициенты пересчета по основному капиталу устанавливаются Правительством, но начиная с 1997 года предприятия имеют право для реальной оценки стоимости капитала привлекать независимых аудиторов. Незавершенное производство, производственные запасы, затраты, входящие в оборотные средства предприятия переоценке не подлежат. Их уценка производится за счет прибыли.

Списание основных средств на затраты производства происходит на основании начисления ежемесячных амортизационных отчислений, которые рассчитываются как произведение среднегодовой стоимости основных фондов на норму амортизации. Норма амортизации устанавливается исходя из срока службы или по решению правительства. Можно применять систему ускоренной амортизации на новейшие основные фонды для основных фондов малых предприятий

(только на производственные фонды).

Не применяется ускоренная амортизация на основные фонды, нормативный срок службы которых менее 3 лет, это правило также распространяется на уникальную технику, оборудование и т.п.

Балансовая стоимость, уменьшенная на сумму амортизации, представляет

собой остаточную стоимость основных средств.

К основным средствам можно отнести: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и т.д.

Нематериальные активы – это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» . Нематериальные активы являются объектами длительного пользования. Они имеют определённую стоимость и приносят доход.

К нематериальным активам, например, можно отнести:

- объекты интеллектуальной собственности;

- исключительное право патентообладателя;

- исключительное авторское право на интеллектуальный продукт;

- исключительное право владельца на товарный знак;

- стоимостная оценка деловой репутации фирмы (разность между покупной и оценочной стоимостью фирмы);

- другие нематериальные активы.

Нематериальные активы переносят свою стоимость на готовую продукцию путём их амортизации в установленном порядке.

Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. Применительно к новым счетам бухгалтерского учета в РФ, капитальные вложения – это вложения во внеоборотные активы, которые в дальнейшем будут переведены в основные средства.

Долгосрочные финансовые вложения – это инвестиции предприятия в

государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года.

Материальные оборотные средства – это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. Сюда можно отнести: сырьё, материалы, топливо, полуфабрикаты, расходы будущих периодов, готовую продукцию (на складе или

отгруженная покупателям) и т.д.

Денежные средства входят в состав имущества любого предприятия.

Все денежные средства предприятия можно условно разделить на наличные и безналичные. Наличные деньги с точки зрения бухгалтерского учёта – это те деньги, которые находятся в кассе предприятия. В последнее время наличные деньги уступают место безналичным расчётам, но тем не менее, наличные деньги необходимы предприятию для производства определённых расчётов, например, расчётов с персоналом по заработной плате.

Наличные денежные средства появляются на предприятии в связи со

снятием их с расчётного счёта и зачислением в кассу, или в связи с произведёнными наличными расчётами с покупателями продукции (работы, услуги).

Все остальные денежные средства предприятия являются безналичными денежными средствами. Расчёты безналичными денежными средствами производятся путём перечисления (перевода) денежных средств со счёта плательщика на счёт получателя с помощью различных банковских операций. Посредником в этих расчётах является банк.

Безналичные деньги менее ликвидные по сравнению с наличными деньгами. Для расчёта безналичными денежными средствами необходимо затратить дополнительное время и произвести дополнительные действия, например, выписать

платёжное поручение в банк, выписать чек, придать им наличную форму (обналичить), и т.д.

Но не смотря на их меньшую ликвидность по сравнению с наличными денежными средствами, «безналичные расчёты способствуют развитию экономики государства» Применение безналичных расчётов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность.

Краткосрочные финансовые вложения — это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям,

произведённые на срок менее одного года.

Средства в расчётах – это долги других предприятий или лиц данному предприятию (дебиторская задолженность).

Сюда относятся: задолженность покупателей (заказчиков) за купленную продукцию (произведённые работы); задолженность по выданным авансам; задолженность по полученным векселям; расчёты с работниками предприятия по подотчёту и т.п.

Другим объектом финансового учёта являются обязательства предприятия (источники формирования его имущества).

Среди источников формирования имущества предприятия различают:

1.Собственные источники (собственный капитал);

2.Заёмный капитал.

Собственный капитал формируется из уставного, добавочного, резервного капиталов, а также за счёт целевого финансирования и поступлений

и нераспределённой прибыли.

Заёмные средства формируются за счёт кредитов банков, заёмных средств,

кредиторской задолженности, обязательств по распределению (задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по налогам).

И ещё одним объектом финансового учёта являются хозяйственные операции, вызывающие изменение состава имущества и обязательств. Сюда относятся операции по снабжению, производству, реализации продукции.

2.3 Основы организации финансового учета на предприятии

Организация финансового учёта – это «процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты» .

Основными элементами организации финансового учёта являются:

- первичный учёт и документооборот;

- инвентаризация;

- план счетов бухгалтерского учёта;

- формы бухгалтерского учёта;

- формы организации учётно-вычислительных работ;

- объём и содержание отчётности;

- организация материальной ответственности;

- учётная политика предприятия.

Организация финансового учёта подчиняется следующим общим принципам:

1. Государственное регулирование финансового (бухгалтерского) учёта;

2.Сочетание государственного регулирования финансового учёта с предоставлением прав предприятию в организации и ведении бухгалтерского учёта;

3. Обеспечение возможности анализа данных бухгалтерского (финансового) учёта, позволяющего выявить резервы повышения эффективности производства;

4. Совершенствование учётного процесса, методологии и техники бухгалтерского учёта, научной организации труда работников бухгалтерии;

5. Применение общепринятых принципов управления финансовым учётом.

Процесс финансового учёта проходит следующие этапы:

1. Текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций);

2. Систематизация и группировка полученной на первой стадии учётной информации, которая содержится в первичных бухгалтерских и иных учётных документах;

3. Составление установленных форм бухгалтерской (финансовой) отчётности на основе данных бухгалтерского учёта;

4. Использование учётной и отчётной информации в анализе финансово-хозяйственной деятельности предприятия.

Необходимо отметить, что первый и второй этапы учётного процесса тесно взаимосвязаны между собой. Здесь происходит техническая обработка информации, содержащейся в первичных документах, её систематизация в соответствии с требованиями организации бухгалтерского учёта, управления и текущего контроля.

Первичная информация должна группироваться в форме, удобной как для внутреннего пользователя информации, так и для внешних пользователей.

Первая и вторая стадии сопровождаются исполнением контрольных функций аппарата бухгалтерии, то есть, проводится предварительный, текущий и последующий контроль, включая проверку достоверности содержащейся в документах информации и качества учётных данных на основе периодически проводимых инвентаризаций имущества и обязательств.

В соответствии с действующим законодательством, за организацию бухгалтерского (финансового) учёта и отчётности отвечает руководитель предприятия. Он обязан создавать необходимые условия для правильного ведения бухгалтерского учёта, обеспечить обязательное выполнение всеми подразделениями и службами, а также работниками, имеющими отношение к учёту, требования главного бухгалтера в части порядка оформления и представления для учёта документов и сведений.

Бухгалтерский и финансовый учёт на предприятии ведётся бухгалтерией, которая возглавляется главным бухгалтером. Бухгалтерия является самостоятельным структурным подразделением предприятия. Если на предприятии отсутствует собственная бухгалтерия (бухгалтер), то предприятие может поручить ведение бухгалтерского (финансового) учета аудиторской фирме или специалисту по договору.

Проделанная работа позволяет ответить на поставленные вопросы:

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Нормативное регулирование бухгалтерского учета в России включает в себя документы четырёх уровней:

1. Законодательный;

2. Нормативный;

3. Методический;

4. Организационный.

В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2.Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.).

Регулирование финансового учёта наиболее регламентировано, чем

регулирование управленческого учёта. Если ведение управленческого учёта остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учётом взаимодействия структурных подразделений, то ведение финансового учёта осуществляется в строгом соответствии с установленными государством правилами.

Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных стадии:

1.Снабжение;

2.Производство;

3.Реализация.

В курсовой работе было раскрыто содержание данных стадий.

К объектам финансового учёта относятся:

1.все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2.обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Организация финансового учёта – это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты. Ответственность за организацию финансового учёта на предприятии несёт его руководитель.

Бухгалтерский (финансовый) учёт в России в последнее время претерпевает постоянные изменения. В первую очередь это связано с необходимостью его приведения к международным стандартам. Несоответствие бухгалтерского (финансового) учёта общепринятым мировым нормам является одним из препятствий на пути вступления Российской Федерации во Всемирную Торговую

Организацию (ВТО).

Необходимость вступления России в ВТО, в свою очередь, диктуется происходящими в мире процессами глобализации.

|

№ п/п |

Новое понятие | Содержание |

| 1 | Нематериальные активы | Это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства» |

| 2 | Капитальные влможения | Это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. |

| 3 | Долгосрочные финансовые вложения | Это инвестиции предприятия в

государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года. |

| 4 | Материальные оборотные средства | Это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года |

| 5 | Организация финансового учёта | Это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия |

| 6 | Бухгалтерский учет | Это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

| 7 | Средства в расчётах | Это долги других предприятий или лиц данному предприятию (дебиторская задолженность).

|

| 8 | Краткосрочные финансовые вложения | Это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям,

произведённые на срок менее одного года. |

| 9 | Основные средства | Это средства труда они создают необходимые условия для производственного процесса. |

| 10 | Финансовый учет | Это процесс подготовки учетной информации, которая используется внутренними и внешними пользователями. |

| 1 | Конституция Российской Федерации от 12.12.1993 г. с поправками от 30.12.2008 г. [Текст]: СЗ РФ, 2009, № 4, 445 c. |

| 2 | Федеральный закон «О бухгалтерском учете» от 21.11.1996 г.№129-ФЗ с изм.28.09.10 [Текст]:СЗ РФ,1996,№48,ст.5369 |

| 3 | Андреева, В. И. Денежная масса РФ [Текст]: учебное пособие / В.И. Андреева . – Иркутск, 2007- 402 с. |

| 4 | Козлова, Е.П. Бухгалтерский учет в организациях. [Текст]: Финансы и статистика, 2006 -752 с. |

| 5 | Чепурин, М.Н. «Бухгалтерская отчётность организации»2 (ПБУ 4/99), утв. приказом Минфина России от 09.06.2005 г. [Текст]: № 44,124 c . |

| 6 | Борисов, Е.Ф. «Учёт основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2006 г.[Текст]: № 26,220 с. |

| 7 | Акчурина, Е.В., Солодко Л.П. Бухгалтерский финансовый учет.[Текст]: Экзамен, 2004 – 150 с. |

| 8 | Андросов, А.М., Викулова Е.В. Основы бухгалтерского учета.[Текст]: Андросов, 2004 – 111 с. |

| 9 | Анциферова, И.В. Бухгалтерский финансовый учёт.[Текст]:Перспектива, 2004 – 120 с. |

| 10 | Астахов, В.П. Теория бухгалтерского учёта. [Текст]:2005 — 106 с. |

| 11 | Палий, В.Ф. Бухгалтерская отчетность: особенности,[Текст]: Бератор-Пресс, 2004 – 216 c . |

| А |  |

| Б | |

| В |

Приложение А, Таблица 1. Стадии финансово-хозяйственной деятельности предприятия

|

||||

|

||||

|

||||

Приложение Б, Таблица 2. Объекты финансового учета