Все страны являются участницами современного мирового хозяйства. Активность этого участия, степень интеграции отдельных стран в мировое хозяйство различны.

Внешнеэкономические связи в своем развитии проходят определенные этапы, смена которых характеризует усиление целостности мирового хозяйства, усложнение содержания международных экономических отношений: от торговли и услуг — к вызову капитала и последующему созданию международного производства, далее — к формированию единого мирового рынка валют, кредитов, ценных бумаг. Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит отражение в балансовом счете ее международных операций, который по традиции называется платежным балансом.

Первые попытки учета масштабов и оценки последствий международных экономических операций появляются в Англии в конце XIV в. и связаны с экономическими воззрениями раннего меркантилизма. Стремление предотвратить отлив из страны золота, которое олицетворялось с национальным богатством, вызвало необходимость осмысления природы и оценки масштабов внешней торговли, а затем и других внешнеэкономических операций.

В период капитализма свободной конкуренции интерес к проблеме учета международных экономических операций и их надлежащего отражения в платежном балансе был обусловлен главным образом стремлением отдельных государств предотвратить отлив золота, а со стороны экономистов — стремлением объяснить причины нарушения и восстановления платежного равновесия в рамках общей экономической теории равновесия.

Практически все видные представители буржуазной экономической науки, включая классиков буржуазной политической экономии — А. Смита и Д. Рикардо, отдали дань проблеме равновесия платежного баланса, внося новые элементы и представления в процесс составления платежных балансов.

Переход капитализма в современную стадию, отмеченный ростом вывоза капитала, быстрым развитием других международных экономических операций, привел к расширению содержания платежных балансов. Одновременно возрастает необходимость и совершенствуется практика учета международных расчетов как следствие усиления роли государства в формировании и урегулировании платежных балансов. Возрастает роль государственных экономических учреждений — казначейства, бюджетных и других учреждений, деятельность которых включает сбор и анализ данных о международных расчетах.

Платёжный баланс

... года и называть балансом международных активов и пассивов страны. В данной курсовой работе рассматривается платёжный баланс. Под платежным балансом понимается статистическая запись всех экономических сделок ... текущих и срочных депозитных счетах нерезидентов в банках-резидентах. По статьям “Торговые кредиты и авансы” (привлеченные и предоставленные) показывается изменение (в результате операций) ...

Органы государственной власти, определяющие экономическую, финансовую и денежно-кредитную испытывают постоянную необходимость в информации о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Такого рода информация также необходима самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Традиционно важное значение имеет информация о состоянии внешнеэкономической деятельности страны и для экономистов-исследователей, занимающихся анализом и прогнозом экономической ситуации в стране, а также исследованием места страны в системе мировых хозяйственных связей.

Подготовка многих политических и экономических решений нуждается в точных данных об экономики страны. Такую информацию предоставляет платежный баланс и его наиболее часто публикуемая часть – торговый баланс. Исходя из информации изложенной выше можно выявить следующие цели данной курсовой работы: состав, возможность регулировки, зависимость от валютного курса и значение в современной экономики, взаимосвязь этих балансов. Также в задачу курсовой работы входит рассмотрение платежного и торгового балансов России за 2000г.

2. Понятие и структура платежного баланса

Платежный баланс является одним из основных инструментов макроэкономического анализа и прогнозирования.

Платежный баланс – это соотношение фактических платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы, за определенный период времени .

Данные платежного баланса отражают, как в течение отчетного периода развивалась торговля с другими странами, которая непосредственно влияет на уровень производства, занятости и потребления, сколько доходов было получено от нерезидентов и сколько было выплачено им. Эти данные позволяют проследить, в какой форме происходило привлечение иностранных инвестиций, своевременно ли осуществлялось погашение внешней задолженности страны или имели место просрочки и ее реструктуризация, а так же, как центральный банк устранял платежные дисбалансы, увеличивая или уменьшая размер своих резервов в иностранной валюте.

Разделение платежного баланса на конкретные счета, или компоненты, должно основываться на ряде принципов, среди которых следует особо выделить следующие:

- каждая статья платежного баланса должна иметь свои особенности, то есть фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

- наличие той или иной статьи в платежном балансе должно иметь значение для группы стран, выраженное как в динамике изменения этой статьи, так и в абсолютной ее величине.

Другими словами, если какой-нибудь показатель системы платежного баланса подвержен сильным колебаниям в течение определенного периода времени у группы стран либо он занимает большой удельный вес в платежных балансах группы стран, то он должен быть выделен в виде отдельной статьи;

- сбор информации для учета по статьям не должен представлять особых сложностей для составителей платежного баланса (тем не менее, этот принцип второстепенен по отношению к первым двум);

- структура платежного баланса должна быть такой, чтобы показатели платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов;

- в то же время, количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того, чтобы страны, не вышедшие на высокий уровень обработки статистической информации были способны представлять платежный баланс с меньшей детализацией).

18 стр., 8960 слов

Значение и функции бухгалтерского баланса в рыночной экономике

... анализа финансового состояния и платежеспособности предприятия; В условия рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей и выполняет следующие основные функции: Экономико-правовая функция заключается в том, что баланс является обязательной формой ...

Стандартные компоненты баланса можно разбить на две основные группы

I «Платежный баланс по текущим операциям» :

- а) платежи и поступления по внешнеторговым операциям, или торговый баланс;

- б) баланс услуг (международные перевозки, фрахт, страхование и пр.) и некоммерческих операций (расчеты по патентам технической помощи), доходы и платежи по инвестициям;

II «Баланс движения капиталов (краткосрочные и долгосрочные операции) и кредитов» .

За балансом движения капиталов и кредитов следует статья «Ошибки и пропуски», которая показывает неучтенное движение краткосрочного капитала. Изменение валютных резервов отражает международные валютные операции центральных банков, связанные с выравниванием платежного баланса и поддержанием курса национальной валюты.

КЛАССИФИКАЦИЯ СТАТЕЙ ПЛАТЕЖНОГО БАЛАНСА ПО МЕТОДИКЕ МВФ.

А. Текущие операции

Товары

Услуги

Доходы от инвестиций

Прочие услуги и фонды

Частные односторонние переводы

Государственные односторонние переводы

Итого А. Баланс текущих операций

В. Прямые инвестиции и прочий долгосрочный капитал

Прямые инвестиции

Портфельные инвестиции

Прочий долгосрочный капитал

Итого: А+В (соответствует концепции базисного баланса в США)

С. Краткосрочный капитал

Д. Ошибки и пропуски

Итого: А+В+С+Д (соответствует концепции ликвидности в США)

Е. Компенсирующие статьи

Переоценка золотовалютных резервов, распределение и использование СДР

Чрезвычайные источники покрытия сальдо

Движение золотовалютного резерва

Обязательства, образующие валютные резервы иностранных официальных органов.

Итого: А+В+С+Д+E (соответствует концепции официальных расчетов в США)

F. Итоговое изменение резервов

Золото

СДР

Резервная позиция в МВФ

Иностранная валюта

Прочие требования

Кредиты МВФ

Принятая МВФ система классификации статей платежного баланса используется странами-членами Фонда, включая Россию, как основа национальных методов классификации.

Внутри общего платежного баланса выделяют

- торгового баланса

- баланс по текущим операциям

- баланс услуг

- баланс движения капиталов и кредитов

- баланс официальных расчетов.

Торговый баланс

торговый баланс формируется как разница между импортом и экспортом товаров

Баланс по текущим операциям

Наиболее информативный баланс, отражающий все потоки активов, как частные, так и официальные, связанные с движением товаров и услуг. Положительное сальдо текущего платежного баланса означает, что кредит страны больше дебета по статьям движения товаров, услуг и даров и показывает объем обязательств нерезидентов по отношению к резидентам. Другими словами, положительное сальдо говорит о том, что страна является нетто-инвестором по отношению к другим государствам. И наоборот, дефицит по текущим операциям означает, что страна становится чистым должником, чтобы расплачиваться за дополнительный чистый импорт товаров.

Функции, операции и услуги коммерческих банков, их баланс и прибыль

... операций коммерческого банка. 3. Дать определение понятию банковские услуги. 4. Проанализировать структуру банковского баланса. 5. Охарактеризовать прибыльность коммерческого банка. 1. Сущность коммерческих банков как посредников финансовых ресурсов 1.1 Функции банков Одной из важных функций коммерческого банка ...

Баланс услуг

Включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д.

Услуги представляют собой динамично развивающийся сектор мировых экономических связей; его роль и влияние на объем и структуру платежей и поступлений постоянно возрастают.

С ростом уровня благосостояния в развитых странах резко увеличились масштабы международного туризма, в составе которого значительную часть составляют деловые поездки в связи с интернационализацией современного производства.

Развитие международного производства, научно-техническая революция и другие факторы интернационализации хозяйственной жизни стимулировали торговлю лицензиями, ноу-хау, другими видами научно-технического и производственного опыта, лизинговые операции (аренда оборудования), деловые консультации и другие услуги производственного и персонального характера.

По принятым в мировой статистике правилам в раздел «услуги» входят выплаты доходов по инвестициям за границей и процентов по международным кредитам, хотя по экономическому содержанию они ближе к движению капиталов и услуг. В платежном балансе выделяются статьи: предоставление военной помощи иностранным государствам, военные расходы за рубежом. Они как бы примыкают к операциям услуг.

Перечисление операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, подразумевая, что они не относятся к экспорту и импорту товаров, т.е. осязаемых ценностей. В их составе выделяются три основные группы сделок; услуги, доходы от инвестиций, односторонние переводы .

Баланс движения капиталов и кредитов

Выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. По экономическому содержанию эти операции делятся на две категории: международное движение предпринимательского и ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции (покупка ценных бумаг заграничных компаний).

Прямые инвестиции являются важнейшей формой вывоза долгосрочного капитала и оказывают большое влияние на платежный баланс. В результате этих инвестиций развивается международное производство, которое интегрирует национальные экономики в мировое хозяйство на более высоком уровне и прочнее, чем торговля. Вывоз предпринимательского капитала происходит интенсивнее, чем рост производства и внешней торговли, что свидетельствует о его ведущей роли в интернационализации хозяйственной жизни. Более двух третей стоимости прямых заграничных инвестиций составляют взаимные капиталовложения развитых стран. Это означает, что хозяйственные связи между ними укрепляются в большей степени, чем с остальным миром.

Международное движение ссудного капитала классифицируется по признаку срочности.

Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставленные на срок более одного года. Получателями государственных займов и кредитов выступают преимущественно отстающие от лидеров страны, в то время как передовые развитые государства являются главными кредиторами. По-иному выглядит картина с частными долгосрочными займами и кредитами. Здесь также развивающиеся страны прибегают к заимствованию у частных кредитно-финансовых институтов развитых стран. Но и в развитых странах корпорации активно используют привлечение ресурсов с мирового рынка в форме выпуска долгосрочных ценных бумаг или банковского кредита.

Краткосрочные операции включают международные кредиты сроком до года, текущие счета национальных банков в иностранных банках (авуары), перемещение денежного капитала между банками. В последние два десятилетия межбанковские краткосрочные операции на мировом денежном рынке приобрели большой размах. Если в 60-70-е годы преобладало стихийное перемещение «горячих» денег, что усиливало инфляцию и кризис Бреттонвудской валютной системы, то в 80-е годы основной поток краткосрочных денежных капиталов направляется в США, привлекаемый сравнительно высокими процентными ставками и курсом доллара.

Баланс официальных расчетов

Является наиболее распространенным определением общего (итогового) сальдо платежного баланса и свидетельствует об увеличении (уменьшении) ликвидных требований к стране со стороны нерезидентов или об увеличении (уменьшении) официальных резервов страны в иностранных ликвидных активах. Это сальдо охватывает все статьи, кроме статьи «Резервные активы».

Учет платежей по всем внешнеэкономическим операциям осуществляется в течение определенного периода (месяц, квартал, год).

Он ведется в платежном балансе по принципу двойной записи, т.е. каждая операция представлена двумя записями, имеющими одинаковое значение. Одна из них регистрируется как «Кредит» и имеет положительный знак, другая – как «Дебет» с отрицательным знаком, а сумма их величин должна равняться нулю.

Большинство проводок в платежном балансе относится к сделкам, которые подразумевают встречный поток: обмен товарами, услугами, финансовыми активами, доходы от инвестиций. В тоже время в платежный баланс включаются операции, которые не влекут за собой адекватной компенсации в той или иной форме (т.е. товары, услуги или активы).

Такие операции относятся к разряду трансфертов, т.е. односторонних переводов и поступлений.

В этом случае автоматически будет записана только одна сторона операции, а для наличия необходимой компенсации в платежном балансе приходится делать записи по статье трансфертов. Трансферты показываются в кредите, когда записи, которые они погашают, являются дебетовыми, и в дебете, когда эти записи являются кредитовыми.

Система двойной записи предполагает формальное отсутствие расхождений между размера сальдо по кредитовым и дебетовым статьям. На практике такое состояние не достижимо. Из-за сложности полного охвата всех сделок, неоднородности цен, разницы во времени регистрации сделок и др. неизбежны различные искажения. Этим обусловлено введение в платежный баланс специальной статьи «Ошибки и пропуски» (или «Чистые ошибки и пропуски»).

Как правило, величина, показанная в этой статье, относительно не велика и стабильна, однако она резко возрастает и может достигать больших значений в странах со слабым контролем за предоставлением отчетов участниками внешнеэкономических связей для статистики платежного баланса. В этом случае величина пропусков и ошибок дает предоставление о незарегистрированном оттоке (или притоке) капитала.

3. Торговый баланс

3.1. Понятие торгового баланса

Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда, которое углубляется и совершенствуется с развитием внешней торговли и других международных экономических операций.

Показатели внешней торговли традиционно занимают важное место в платежном балансе. Соотношение стоимости экспорта и импорта товаров образует торговый баланс. Поскольку значительная часть внешней торговли осуществляется в кредит, существуют различия между показателями торговли, платежей и поступлений, фактически произведенных за соответствующий период.

Экономическое значение актива или дефицита торгового баланса применительно к конкретной стране зависит от ее положения в мировом хозяйстве, характера ее связей с партнерами и общей экономической политики.

Для стран, отстающих от лидеров по уровню экономического развития, активный торговый баланс необходим как источник валютных средств для оплаты международных обязательств по другим статьям платежного баланса. Для ряда промышленно развитых стран активное сальдо торгового баланса используется для создания второй экономики за рубежом. Пассивный торговый баланс считается нежелательным и обычно оценивается как признак слабости внешнеэкономических позиций станы. Это правильно для развивающихся стран, испытывающих нехватку валютных поступлений. Для промышленного развития стран это может иметь иное значение.

Разумеется, если экспорт сокращается вследствие падения спроса на товары данной страны в других странах, это плохой признак. Но если отрицательное сальдо возникает, допустим, в случае увеличения импорта инвестиционных товаров и роста в результате этого внутреннего производства, то в этом случае отрицательное сальдо не может служить основанием для негативных оценок состояния экономики. Иначе говоря, актив или дефицит торгового баланса можно оценивать только на основе анализа обстоятельств, к ним приводящим.

Так, положительное сальдо торгового баланса России не может служить основанием для оптимистической оценки ситуации.

Таблица 1

(Млн. дол.)

| 2001 г. | 2000г | |

| Сальдо торгового баланса | 49 540 | 60 703 |

| Экспорт товаров | 102 679 | 105 565 |

|

В том числе: Три топливно-энергетических товара |

51 959 | 52 835 |

|

Из них: Нефть сырая Газ природный Нефтепродукты |

24 350 17 542 10 067 |

25 272 16 644 10 919 |

| Прочие товары | 50 720 | 52 730 |

|

Из них: Черные и цветные металлы Другие товары |

14 153 36 567 |

16 011 36 719 |

| Импорт товаров | 53 139 | 44 862 |

Как видно из приведенной выше таблицы большую часть экспорта России составляет природные ресурсы. Следовательно, из страны идет вывоз сырья, а не товара. Значит, производство в стране на низком уровне и экономика страны находится не в лучшем ее состоянии.

Но о торговом балансе России речь пойдет позже.

3.2. Взаимосвязь торгового баланса и валютного курса.

В целом между ними существует обратная связь. Если торговый баланс ухудшается (увеличивается отрицательное сальдо), то это является показателем того, что страна больше расходует денег за границей, чем получает, т.е. на валютном рынке со стороны участников торговых операций увеличивается предложение национальной валюты и растет спрос на иностранную, что создает условия для формирования тенденций к падению курса национальной валюты. Наоборот, при положительном сальдо торгового баланса возникает тенденция к повышению курса национальной валюты.

Однако очевидно, что падение курса национальной валюты (девальвация) стимулирует экспортеров и делает менее выгодным импорт. В результате такое изменение валютного курса создает тенденцию к увеличению экспорта и сокращению импорта, т.е. к уменьшению отрицательного и возникновению положительно сальдо торгового баланса. Что и наблюдалось в России в 2000г., когда сочетание резкого скачка мировых цен на топливно-энергетическую продукцию с более чем четырехкратной девальвацией рубля привел к четырехкратному увеличению стоимости российского экспорта – почти на 91 млрд. дол.

При повышении курса национальной валюты (ревальвация) происходит все наоборот. Конечно, на практике проявление этой зависимости не столь прямолинейно. Многое определяет эластичность цен на экспортные и импортные товары в зависимости от динамики валютного курса (при полной неэластичности повышение курса национальной валюты даже может ухудшить торговый баланс).

Однако, в конечном счете, особенно в долгосрочном плане, изменения валютного курса обеспечивают стабилизирующее изменение торгового баланса.

4. Регулирование платежного баланса

Платежный баланс издавна является одним из объектов государственного регулирования. Это обусловлено следующими причинами.

Во-первых, Во-вторых, В-третьих

Материальной основой регулирования платежного баланса служат:

1) государственная собственность, в том числе официальные золотовалютные резервы;

2) возрастание доли национального дохода, перераспределяемого через государственный бюджет;

3) непосредственное участие государства в международных экономических отношениях как экспортера капиталов кредитора, гаранта, заемщика;

4) регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса, Прямой контроль

Включает регламентацию импорта (например, через количественные ограничения), таможенные и другие сборы, запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежных трансфертов частных лиц, резкое сокращение безвозмездной помощи, вывоза краткосрочного и долгосрочного капитала и др.

Подобные меры прямого контроля обычно вызывают сильные затруднения для многих фирм страны, и соответственно воспринимается враждебно.

В краткосрочном плане прямой контроль дает положительный эффект (он больше или меньше зависит от уровня соблюдения фирмами хозяйственного законодательство и способности правительства следить за выполнением своих решений).

В долгосрочном плане эффект от этих мер противоречив, так как создается «тепличный режим» для местных производителей, снижается интерес иностранных инвеститоров к стране из-за запрета на перевод их доходов, возникают трудности с привлечением иностранных специалистов, создаются препятствия для расширения за рубежом товаро- и услугопроводящей сети для отечественных экспортеров.

Не вызывает враждебности, а наоборот, приветствуется отечественными фирмами такая прямая мера, как субсидирование экспорта. Но она дорогостояща, и поэтому ее применение обычно связано с состоянием бюджета страны. Так, вряд ли состояние государственного бюджета России позволит ей в ближайшем будущем активно субсидировать экспорт.

Дефляционная политика.

Такая политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка (дисконтная политика), кредитные ограничения, установление пределов роста денежной массы. В условиях экономического спада, при наличии большой армии безработных и резервов неиспользованных производственных мощностей политика дефляции ведет к дальнейшему падению производства и занятости. Она связана с наступлением на жизненный уровень и грозит обострением социальных конфликтов, если не принимаются компенсирующие меры.

Девальвация.

Понижение курса национальной валюты направлено на стимулирование экспорта и содержание импорта товаров. Однако роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке.

Удорожая импорт, девальвация может привести к росту издержек производства импортных товаров, повышению цен в стране и последующей утрате полученных с ее помощью конкурентных преимуществ на внешних рынках. Поэтому хотя она может дать стране временные преимущества, но во многих случаях не устраняет причины дефицита платежного баланса.

Валютные ограничения

Блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика.

Специальные меры

торговый баланс

В современных условиях государственное регулирование охватывает не только сферу обращения, но и производства экспортных товаров. Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены (предоставление экспортерам налоговых, кредитных льгот, изменение валютного курса и т.д.).

Для создания долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних рынков государство предоставляет целевые экспортные кредиты, страхует их от экономических и политических рисков, вводит льготный режим амортизации основного капитала, предоставляет им иные финансово-кредитные льготы в обмен на обязательство выполнять определенную экспортную программу.

«невидимым» операциям

- ограничение нормы вывоза валюты туристами данной страны;

- прямое или косвенное участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов;

- содействие строительству морских судов за счет бюджетных средств для уменьшения расходов по статье «Транспорт»;

- расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.

- регулирование миграции рабочей силы. В частности, ограничение въезда иммигрантов для сокращения переводов иностранных рабочих.

-регулирование движения капиталов направлено, с одной стороны, на поощрение внешнеэкономической экспансии национальных монополий, а с другой – на уравновешивание платежного баланса путем стимулирования притока иностранных и репатриации национальных капиталов. Этой цели подчинена деятельность государства как экспортера капиталов, создающая благоприятные условия для частных заграничных инвестиций и вывоза товаров. Правительственные гарантии по инвестициям обеспечивают страхование коммерческого и политического риска.

При активном платежном балансе государственное регулирование направленно на устранение нежелательного чрезмерного активного сальдо. С этой целью рассмотренные выше методы – финансовые, кредитные, валютные и другие, а также ревальвация валют используются для расширения импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том числе кредитов и помощи развивающимся странам) и ограничения импорта капиталов. Обычно применяется компенсационное регулирование платежного баланса, основанное на сочетании двух противоположных комплексов мероприятий: рестрикционных (кредитные ограничения, в том числе повышение процентных ставок, сдерживание роста денежной массы, импорта товаров и др.) и экспансионистских (стимулирование экспорта товаров, услуг, движения капиталов, девальвация и т.д.).

Государство осуществляет регулирование не только отдельных статей, но и сальдо платежного баланса.

В поисках источников погашения дефицита платежного баланса промышленно развитые страны мобилизуют средства на мировом рынке капиталов в виде кредитов банковских консорциумов, облигационных займов. В этой связи активно участвуют коммерческие банки (особенно евробанки) в покрытии дефицита платежного баланса. Преимуществом банковских кредитов по сравнению с кредитами международных валютно-кредитных и финансовых организаций являются их большая доступность и не обусловленность стабилизационными программами. Однако банковские кредиты относительно дорогие и труднодоступны для стран, имеющих крупную внешнюю задолженность.

С середины 70-х до середины 80-х годов промышленно развитые страны активно применяли нефтедоллары для погашения дефицита своих платежных балансов путем рециклирования (перераспределения) валютной выручки нефтедобывающих стран от экспорта нефти.

К временным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной помощи. В связи с активным привлечением иностранных кредитов для балансирования платежного баланса внешняя задолженность стала глобальной проблемой.

использование официальных валютных резервов

В условиях частичной демонетизации золото как всеобщее платежное средство используется:

во-первых

во-вторых

резервы конвертируемой иностранной валюты

Активное сальдо платежного баланса используется государством для погашения (в том числе досрочного) внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения официальных золотовалютных резервов, вывоза капитала в целях создания второй экономики за рубежом.

межгосударственное регулирование платежного баланса

К межгосударственным средствам регулирования платежных балансов относятся: согласование условий государственного кредитования экспорта; двухсторонние правительственные кредиты, краткосрочные взаимные кредиты центральных банков в национальных валютах по соглашениям «своп»; кредиты международных валютно-кредитных и финансовых организаций, прежде всего МВФ.

Превышение допустимой в мировом сообществе нормы задолженности страны ставит проблемы экономического, а затем политического характера. Поскольку рынки ограничивают кредиты таким странам, покрытие дефицита ее платежного баланса возможно лишь за счет условных кредитов, в частности МВФ, предусматривающих стабилизационные программы, а также вмешательство кредиторов и международных организаций в экономику и политику стран-заемщиц.

Поэтому в целях уменьшения риска подобной зависимости страны-должники, в том числе промышленно развитые, переориентируют экономическую политику в целях уменьшения внешнего государственного долга.

5. Платежный и торговый балансы России

за 2000 год.

В условиях плановой экономики документом, обобщающим внешнеэкономические связи СССР, был сводный валютный план. Отчеты по выполнению этого плана фактически и выполняли роль платежного баланса страны. Валютный план был закрытым документом. В условиях перехода России к рыночной экономике осуществляется перевод ведения бухгалтерского учета по международным операциям в соответствии с принятыми в мире стандартами и правилами. С 1992г. Платежный баланс России публикуется в открытой печати.

Платежный баланс России за 2000 год разработан Центральным банком Российской Федерации на основе банковской статистики и информации, предоставленной Госкомстатом России, Государственным таможенным комитетом, Министерством финансов Российской Федерации, другими министерствами и ведомствами.

В 2000 году платежный и торговый балансы показывают рекордные цифры для экономики Российской Федерации (расчеты и платежи со странами дальнего зарубежья)

Из наиболее значимых можно назвать пять рекордов:

Во-первых, Во-вторых, В-третьих, В-четвертых

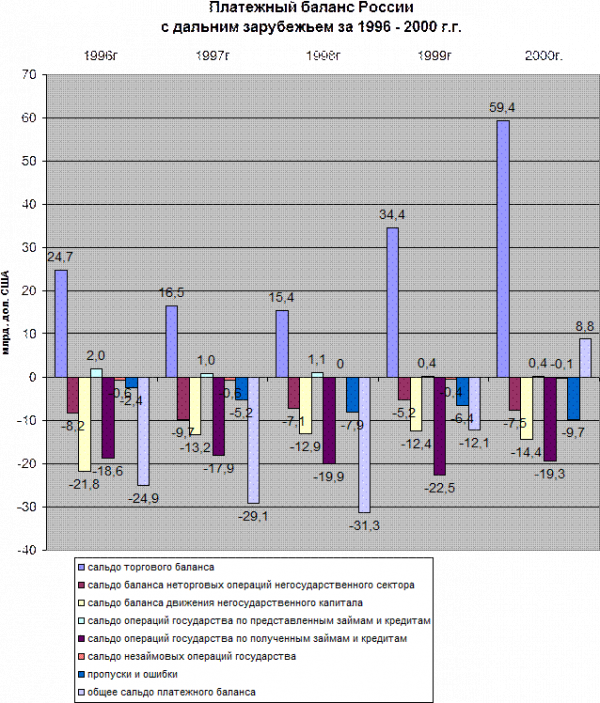

Диаграмма 1

Диаграмма 1

Для российского платежного баланса абсолютно определяющее значение имеет внешняя торговля, т.к. активное торговой сальдо фактически является единственным источником валютных средств, поступающих на валютный рынок. Все остальные виды внешнеэкономической деятельности, как правило, показывают отрицательный результат (из страны уходит больше валюты, чем притекает из-за рубежа).

В 2000г. сальдо торгового баланса имеет наивысший результат (Справочно: даже в последующие годы, 2001-2002г., сальдо торгового баланса не превысило этой рекордной отметки; 2001г. – 47,9 млрд. дол., 2002г. – примерно 45,3 млрд. дол. ), чему способствовало с одной стороны – быстрый рост стоимости экспорта, с другой – достаточно скромные размеры стоимости импорта.

Во-первых

По данным Государственного таможенного комитета, в 2000 году российские экспортеры топливно-энергетических товаров обеспечили свыше 52% общего объема экспорта, а благодаря резкому повышению цен на нефть было достигнуто свыше 70% прироста стоимости экспорта , «позитивная ценовая динамика также имела место при экспорте металлов, химических товаров, продукции лесной и деревообрабатывающей промышленности» [7] . При этом доля минеральных продуктов в общем объеме экспорта за 2000 год поднялась с 44,4% до 53,4%, тогда как доля машин, оборудования, механизмов снизился с 11,1% до 8,9%.[8]

И все-таки даже при таком неутешительном анализе данных, торговый баланс кажется положительным по сравнению с остальной частью платежного баланса, т.к. все валютные средства, полученные в ходе международной торговли «съедают» все остальные структуры.

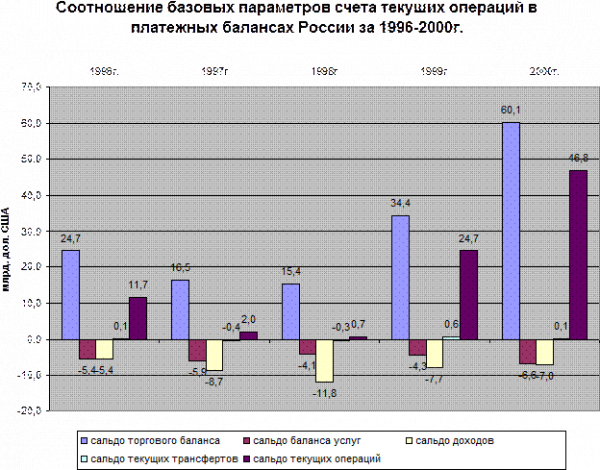

Диаграмма 2

|

К примеру, сфера услуг в нашей стране продолжает быть убыточной, а в 2000 году ее уровень даже оказался рекордным (6,6 млрд. дол. убытка).

Утечка валюты по каналам международных услуг вызывается, прежде всего, очень большими расходами в связи с поездками российских граждан за границу – туризм, на отдых и лечение, с деловыми целями и пр. свободный выезд за рубеж практически без каких либо валютных ограничений – это, конечно, существенное благо. Однако проблема заключается в том, что валютные средства уходящие при этом из страны не компенсируются расходами иностранцев приезжающих в Россию.

Однако не сравнимо больший ущерб платежному балансу нанесла утечка валюты в форме вывоза за рубеж российских капиталов. Пассивное сальдо по разделу движения частных капиталов в его видимой части оценивается в 14,4 млрд. дол., а с добавлением пропусков и ошибок – в 24,1 млрд. дол. (диаграмма1).

Таблица 2

Движение капиталов по негосударственным каналам

(страны дальнего зарубежья, млрд. дол.)

| 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | |

|

Отток из России Прямые и профильные инвестиции |

-1,1 |

-2,9 |

-1,6 |

-1,8 |

-3,2 |

| Прирост текущих счетов и депозитов | -0,8 | — | -3,6 | -4,2 | -4,2 |

| Кредиты негосударственных организаций |

-10,3 |

-10,0 |

-10,2 |

-7,2 |

-5,4 |

| Покупка наличной иностранной валюты |

-12,6 |

-15,3 |

-1,1 |

-0,5 |

-1,3 |

| Непоступление выручки и невозврат авансов |

-9,3 |

-8,9 |

-7,1 |

-4,1 |

-3,9 |

| Прочие операции | — | -0,3 | -0,9 | -0,8 | -1,3 |

| Учтенный итог оттока капиталов | -34,1 | -37,4 | -24,5 | -18,6 | -19,3 |

| Общий итог | -36,5 | -42,6 | -32,4 | -25,0 | -29,0 |

|

Приток в Россию Прямые и портфельные инвестиции |

4,9 |

6,3 |

3,4 |

3,5 |

3,3 |

| Прирост текущих счетов и депозитов | 1,3 | 4,6 | 2,4 | 1,6 | 1,1 |

| Кредиты негосударственных организаций |

5,5 |

12,0 |

5,2 |

0,6 |

0 |

| Прочие операции | 0,6 | 1,4 | 0,7 | 0,6 | 0,5 |

| Общий итог | 12,3 | 24,3 | 11,7 | 6,3 | 4,9 |

| Сальдо движения капиталов | -24,2 | -18,3 | -20,7 | -18,7 | -24,1 |

Несмотря на все обещания ни российские, ни иностранный владельцы капиталов не желают вкладывать свои средства в реальную российскую экономику. Первые в 2000г. перевели за рубеж 29 млрд. дол., тогда как вложения упали до рекордно низкого уровня менее 4,9 млрд. дол. И еще один важный момент: резко увеличилось такая статья платежного баланса, как «Пропуски и ошибки». Из России неучтено ушло еще примерно 10 млрд. дол., т.к. еще в 1999г. она составляла 6,4 млрд. дол.

Еще одна крупная статья валютных затрат, оплачиваемая за счет активного торгового баланса, – платежи по обслуживанию российского внешнего долга, достигшие в 2000 году величины почти в 11 млрд. дол., из которых на долги нынешних федеральных и местных властей пришлось 9,9 млрд. дол., а на долги бывшего СССР – 1 млрд. дол. В погашение основного долга было выплачено 7,3 млрд. дол., в погашение процентов – около 3,7 млрд. дол.

Последнее время Банк России публикует данные по внешнему долгу Российской Федерации. По этим данным можно наблюдать уменьшение долга, хотя в большей степени за счет списания части задолженности. (приложение 3)

При положительном сальдо платежного баланса развиваются два процесса: пополнение валютных резервов страны и укрепление национальной валюты. В 2000 году валютные резервы пополнялись интенсивным образом. Общее увеличение достигло 16 млрд. дол. В конечном итоге золотовалютные резервы России по абсолютной величине достигли рекордного уровня 28 млрд. дол. (приложение 4)

Приложение 1

|

Внешний долг Российской Федерации (по международной методологии) (млрд. долларов США) |

|

| Государственные ценные бумаги отражаются в части задолженности перед нерезидентами и оцениваются по номиналу. |

Приложение 2

|

Международные резервы Российской Федерации 1 в 2000 году(млн. долларов США) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 Международные резервы представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и Минфина России по состоянию на отчетную дату. Международные резервы складываются из монетарного золота, специальных прав заимствования (СДР), резервной позиции в МВФ и иностранной валюты. Иностранная валюта охватывает валютные активы Банка России и Минфина России в форме наличных денег, обратных РЕПО с нерезидентами, банковских депозитов в банках-нерезидентах (с рейтингом не ниже «А» по классификациям «Fitch IВСА» и «Standard and Poor’s» или «А2» по классификации «Moody’s»), а также государственных и других ценных бумаг, выпущенных нерезидентами, имеющих аналогичный рейтинг. Из перечисленных активов, начиная с 1 сентября 1999 года, вычитается сумма, эквивалентная остаткам в иностранной валюте на корреспондентских счетах банков-резидентов в Банке России, кроме средств, предназначенных для обслуживания государственного внешнего долга, выданных Внешэкономбанку Банком России.

Дата последнего обновления: 8 декабря 2000 года. |

|

Приложение 3 Платежный баланс Российской Федерации за 2000 год (аналитическое представление) (млн. долл. США) |

|

| — стоимостная оценка природного газа приведена на условиях поставки ДАФ — граница Российской Федерации; |

| — оценка по данным стран-партнеров продажи рыбы и морских продуктов, выловленных в открытом море и проданных за пределами таможенной границы Российской Федерации; |

| — оценка экспорта драгоценных металлов, не учтенных ГТК России. |

| ** Внесены изменения с учетом корректировок торгового баланса. |

|

Адрес: 107016, Москва, ул. Неглинная, 12; Тел.: (095) 771 91 00; Факс: (095) 921 64 65; E-mail: [email protected] Copyright © 2000-2001 ЦБРФ |

7. Заключение

Платежный баланс является одним из важнейших инструментов макроэкономического анализа и прогнозирования. Он активно используется для определения фискальной политики, при принятии решений по регулированию внутреннего валютного рынка и валютного курса. Изменения валютного курса имеют ощутимые последствия для экономики, поэтому закономерно, что платежный баланс является важным объектом регулирования как внутри государства, так и в межгосударственных отношениях.

Платежный баланс, который в настоящее время отвечает международным стандартам, имеет и свои отрицательные стороны, которые связаны, прежде всего, с отсутствием достоверной статистической информации, необходимой для его составления.

Большое влияние на платежный баланс оказывает торговый баланс. Их связь можно назвать прямопропорциональной, т.к. при повышении положительного сальдо торгового баланса повышается положительное сальдо платежного или уменьшается его отрицательное.

Это их свойство используется при регулировании платежного баланса. Для этого дается возможность увеличения активного сальдо торгового баланса (например, повышение суммы экспорта).

Есть разные способы регулирования платежного баланса, но наиболее действенные, на коротком периоде времени, прямой контроль. Именно его чаще используют, хотя именно они имеют наименьшие положительные отклики у населения.. Например, в России для уменьшения импорта автомобилей были введены таможенные пошлины (так же для увеличения поступлений в бюджет).

2000 год для платежного баланса России стал переломным. Впервые итоговое сальдо было положительным, впервые сальдо торгового баланса было таким большим, впервые было выплачено такая большая сумма по внешнему долгу. Да еще ряд примеров можно привести, что было в тот год впервые. В тот год нас пытались убедить, что в экономики России начался невиданный подъем. Но спустя годы можно сказать, что такого подъема не было, были только удачные стечения обстоятельств: повышение цен на нефть, списание части внешнего долга перед Лондонским клубом и т.д. И многие не верили в этот подъем: из России произошла большая утечка капиталов и не только официальным путем, и вкладывать в экономику инвесторы не хотели, как иностранные, так и отечественные.

В последующие годы результаты не были улучшены, было достигнуто только одно – стабилизация платежного баланса. Но до «крепкого» платежного баланса России еще очень далеко. До тех пор пока единственным источником валюты является торговый баланс (причем с торговым балансом сырьевым), а все остальные статьи являются убыточными Россия так и будет страной с «диким рынком». И действовать нужно как можно быстрей, т.к. судьба не всегда будет благожелательна.

1. Экономика: Учебник. 3е изд., перераб. и доп./ Под ред. доктора эк. наук профессора А.С. Булатова. – М.: Юристъ, 2002. – 896с.

2. общая экономическая теория. Учебное пособие. – М.: «Издательство ПРИОР», Новосибирск: ООО «Издательство ЮКЭА», 1999 – 528с.

3. Экономическая теория. Учебник. Под редакцией доктора эк. Наук профессора И.П. Николаевой, – М.: «Проспект» 1998. –448с

4. Экономика внешних связей России под редакцией А.С. Булатова Москва 1995 год

5. Сергеев Е.Ю. Международные экономические отношения — Москва 1997 год.

6. журнал «Деньги и кредит»

7. Copyright © 2000-2001 ЦБ РФ Банк России E-mail: [email protected] (Информация информационного электронного сервера Банка России, http://www.cbr.ru )

Щербаков С.Г. Платежный баланс и валютный курс рубля в 2001 году (Деньги и кредит №2/2002 стр.13 выдержка из таблицы 1)

Борисов С.М. Уникальные итоги – повторятся ли она в будущем? (Деньги и кредит –№8/2001 стр. 30)

цифры и данные за 2000 год взяты со статьи Борисова С.М. Уникальные итоги – повторятся ли они в будущем?

(Деньги и кредит № 8/2001)

данные для диаграммы Деньги и кредит № 8/2001 стр. 31

Информация информационного электронного сервера Банка России http://www.cbr.ru

платежный баланс России 2001г. и 2002г.

Борисов С.М. Уникальные итоги – повторятся ли она в будущем? (Деньги и кредит –№8/2001 стр. 32)

Вестник Банка России – № 33-34 (533-534) – 29 мая 2001

Вестник Банка России –№ 24-25 (452-453) – 15 мая 2000; № 33-34 (533-534) – 29 мая 2001

Деньги и кредит – № 5/2002 стр. 25

Борисов С.М. Уникальные итоги – повторятся ли она в будущем? (Деньги и кредит –№8/2001 стр. 33)

Борисов С.М. Уникальные итоги – повторятся ли она в будущем? (Деньги и кредит –№8/2001 стр. 34)

Информация информационного электронного сервера Банка России http://www.cbr.ru

Информация информационного электронного сервера Банка России http://www.cbr.ru

Информация информационного электронного сервера Банка России http://www.cbr.ru