1.

2. Сущность, функций, виды налогов.

3. Принципы налогообложения.

4. Кривая Лаффера

Сущность, функции и виды налогов. Принципы налогообложения

1.1 . Сущность налогов

Налоги представляют собой один из основных методов мобилизации государственных доходов.

под налогом понимается взимаемый

налог – платеж обязательный

Налоги являются теми платежами, которые осуществляются безвозмездно, Налоги – один из основных способов формирования доходов бюджетов, В экономическом смысле налоги представляют собой способ перераспределения новой стоимости

Налоговые доходы государства формируются за счет новой стоимости, созданной в процессе производства (трудом, капиталом, природными ресурсами).

Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей.

Налог — это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственных организаций начальной формой налогообложения можно считать жертвоприношение. Не следует думать что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и, таким образом, становилось принудительной выплатой или сбором.

По мере развития государства налоговая система стремительно развивалась, и уже в 70-80-е годы XX века в западных странах распространилась и получила признание бюджетная концепция исходящая из того, что налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к росту государственных доходов только до какого — то придела, пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Во второй половине 80-х — начале 90-х годов XX века ведущие страны мира, такие, как США, Великобритания, Германия, Франция, Япония, Швеция и некоторые другие/ провели налоговые реформы, направленные на ускорение и накопление капитала и стимулирование деловой активности. В этих целях снижена ставка налога на прибыль корпораций. Например в США ставка корпорационного налога уменьшена с 46 до 34%; в Великобритании -с 45 до 35%; во Франции — в 1986 году с 50 до 45% , а в 1991 году -до 42%; в Японии — в 1989 году с 42 до 40%, а в 1990 году — до 37,5%. В 1994 году началось поспешное проведение налоговой реформы в Дании.

Налоги и налоговая система в рыночной экономике

... следующих задач: Объектом исследования выступают налоги и налоговая система. Предметом исследования является взаимосвязь налогов с государством в условиях рыночной экономике. Глава I Понятие налогов и их разновидность 1.1Виды и функции налогов Налоги представляют собой обязательные сборы, взимаемые ...

Начало девяностых годов явилось также периодом возрождения и формирования налоговой системы Российской Федерации.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение — мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.

1.2 . Функции налогов

Основная функция налогов – фискальная состоит в том, чтобы обеспечивать государство денежными средствами. Посредством фискальной функции реализуется главное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджете и внебюджетных фондах. Собранные с помощью налогов средства расходуются государством на содержание административно-управленческого аппарата, безопасность, реализацию внутренней и внешней политики, выплаты по государственному долгу, на социальную сферу и т.д.

Регулирующая функция налогов находит свое проявление в дифференциации условий налогообложения. Государство всегда влияет на поведение экономических субъектов – физических и юридических лиц. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одних и тех же видов деятельности на отдельных территориях. Конкретные условия налогообложения могут либо способствовать, либо препятствовать концентрации производства и капитала, повы-шать или сдерживать экономическую активность в отдельные периоды. Налоги влияют на уровень и структуру совокупного спроса, они могут способствовать расширению производства в отдельных отраслях или тормозить его. Размеры налогов часто определяют уровень оплаты труда и его формы. От налогов зависит соотношение между издержками производства и ценами товаров и услуг.

В отдельных изданиях по налогам можно встретить упоминание о социальной функции налогов, которая реализуется посредством неравного налогообложения разных сумм доходов. В этом случае правомерно говорить о регулирующей функции налогов. В России традиционно распространено утверждение о наличии у налогов контрольной функции. Однако ни один автор не может объяснить, каким образом обязательные платежи что-либо контролируют сами по себе. Контроль над налогообложением, а отчасти и за распределением средств осуществляют налоговые органы.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), контрольную, поощрительную, регулирующую.

1. Фискальная функция

2. Распределительная (социальная) функция

Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Аудит расчетов по налогу на доходы с физических лиц

... курсовой работы является изучение теоретических и практических вопросов аудита расчетов по подоходному налогу с физических лиц на ООО «АвтоСервис». Предметом данной курсовой работы ... Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: государственные ... подоходного обложения физических лиц.[17] Нормативно правовой базой для аудита НДФЛ являются ...

3. Контрольная функция налогов.

4. Поощрительная функция налогов.

5. Регулирующая функция налогов.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция

Дестимулирующая подфункция

1.3. Виды налогов, ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ.

В результате реформы налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные -включаются надбавки на цену товара или тарифа на услуги и оплачиваются потребителем. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящем налог непосредственно в казну; при косвенном — субъектом налога становится пр одавец товара ( услуги ), выступающий посредником между государством и плательщиком ( потребителем товара или услуги ).

Прямые налоги в свою очередь разделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие — ко физическими, а третьи — теми и другими. Косвенные налоги по характеру тоже не однородны; в их состава выделяются акцизы, причем они мо гут быть индивидуальными ( по отдельным видам и группам товаров ) и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются пр остотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяют государству полнее реализовать на практике все функции налогов: под налоговым воздействием оказывается и имущест во предприятий, создающее материально — техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход. Налоговая система имеет следующий вид.2

Для обозначения особенностей отдельных видов налогообложения налоговедение использует следующие критерии и признаки налоговых платежей:

1) по плательщикам;

2) по объектам обложения;

3) по компетенции властей в сфере установления и введения налогов и сборов;

4) по адресности зачисления налоговых платежей;

5) по целевой направленности;

6) периодические и разовые налоги;

7) регулярные и чрезвычайные налоги.

В зависимости от плательщиков все налоги можно разделить на три группы:

- налоги, уплачиваемые физическими лицами;

- налоги, уплачиваемые юридическими лицами;

- налоги, уплачиваемые физическими и юридическими лицами.

К налогам и сборам, уплачиваемым только физическими лицами, относятся: налоги на доходы физических лиц, налоги на имущество физических лиц, налоги на наследство и дарение, социальные налоги (взносы), взимаемые непосредственно с доходов, полученных физическими лицами, а также отдельные виды сборов. В Российской Федерации к таким налогам относятся: налог на доходы физических лиц; налог с имущества, переходящего в порядке наследования дарения; налог на имущество физических лиц, занимающихся предпринимательской деятельностью; курортный сбор.

Зачет и возврат излишне уплаченных или излишне взысканных сумм ...

... излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по ...

К налогам и сборам, уплачиваемым только юридическими лицами, относятся: налоги на доход. Прибыль и поступления от капитала юридических лиц (обществ с ограниченной ответственностью); налоги на имущество юридических лиц. В Российской Федерации к таким налогам относятся: налог на прибыль организаций; налоги, служащие источниками образования дорожных фондов; плата за пользование водными объектами; налог на имущество предприятий; лесной доход.

Наиболее многочисленную группу составляют налоги и сборы, плательщиками которых могут одновременно выступать как физические, так и юридические лица. В Российской Федерации к таким налогам и сборам относятся: налог на добавленную стоимость; акцизы; единый социальный налог; налог на операции с ценными бумагами; таможенная пошлина; государственная пошлина; налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог с продаж; единый налог на вмененный доход для определенных видов деятельности; земельный налог; налог на отдельные виды транспортных средств; другие виды налогов и сборов.

В зависимости от объекта обложения налоги подразделяются на следующие группы:

- налоги на доходы;

- налоги на имущество;

- налоги на реализацию товаров (работ, услуг);

- налоги на определенные виды расходов;

- налоги на совершение определенных операций;

- налоги и сборы за право осуществления определенных видов деятельности.

Налоги на доходы подразделяются на налоги, взимаемые с совокупного дохода (общеподоходные), и налоги, взимаемые с отдельных видов доходов. В Российской Федерации к налогам, взимаемым с совокупного дохода плательщиков, относятся налог на доходы физических лиц и налог на прибыль организаций. Однако в соответствующих актах законодательства предусматриваются особые условия налогообложения таких видов доходов, как проценты, дивиденды, доходы от продажи отдельных видов имущества, выигрыши. Кроме того, устанавливаются особенности налогообложения доходов физических лиц, не являющихся резидентами РФ. В других странах такие виды доходов могут облагаться самостоятельными налогами. К налогам, взимаемым с отдельных ви-дов доходов, могут относиться: налоги на доходы от денежных капиталов, на-лог на доходы игорного бизнеса, а также самостоятельные налоги на доходы банков, страховщиков, бирж и т.д.

Налоги на имущество подразделяются на налоги, взимаемые с совокупной стоимости имущества (общеимущественные), и налоги, взимаемые с отдельных видов имущества. К общеимущественным налогам относятся налоги, с сово-купной стоимости различных видов имущества. Пример налога, взимаемого с совокупной стоимости имущества, — налог на имущество предприятий, взимае-мый в РФ. К налогам, взимаемым с отдельных видов имущества, относятся: а) поземельные налоги; б) налоги, взимаемые со строений; в) налоги с отдельных видов транспортных средств; г) налоги с владельцев животных. В Российской Федерации к налогам с отдельных видов имущества относятся: налог на строе-ния, помещения и сооружения и налог на транспортные средства. Кроме того, в Российской Федерации взимаются земельный налог; налог на отдельные виды транспортных средств; сбор с владельцев собак.

Налоги на реализацию товаров обычно называют «налоги на потребление». Такое название эти налоги получили потому, что хотя их плательщиком являя-ется лицо, производящее или реализующее соответствующие товары, носители налогового бремени – потребители. Следует отметить, что к налогам на потреб-ление относятся также и налоги, взимаемые при ввозе товаров на территорию страны, – таможенные пошлины и сборы.

К налогам на определенные виды расходов могут относиться налоги на вы-плачиваемую заработную плату, налоги на приобретение иностранной валюты, на приобретение объектов недвижимости и т.д. К налогам на определенные ви-ды расходов в РФ относятся налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте; налог на рекламу. Для работодателей единый социальный налог (взнос) также представляет собой налог на определенный вид расхода – выплату заработной платы и вознаграж-дений по трудовым договорам.

По компетенции властей в сфере установления и введения налогов и сборов налоги можно подразделить на взимаемые только на определенных территори-ях. Налоги, взимаемые на всей территории государства, — это налоги, вводимые на общегосударственном уровне. При этом на общегосударственном уровне мо-гут устанавливаться какие-либо ограничения по взиманию налогов на отдель-ных территориях. К налогам, взимаемым на отдельных территориях государ-ства, относятся налоги штатов, провинций, земель, регионов, а также налоги, устанавливаемые и вводимые органами местного самоуправления.

В зависимости от адресности зачисления платежей все налоги и сборы под-разделяются на закрепленные и регулирующие. Закрепленными налогами и сборами называются налоги и сборы. Поступления, по которым на длительный период полностью или частично закрепляются в качестве доходного источника определенных бюджетов. К закрепленным налогам и сборам относятся: тамо-женные пошлины, сборы и иные платежи, зачисляемые в доход федерального бюджета на основании Бюджетного кодекса РФ, а также подавляющее боль-шинство местных налогов и сборов. К регулирующим налогам и сборам отно-сятся налоги и сборы, по которым могут устанавливаться нормативы отчисле-ний в бюджеты различных уровней. В РФ к регулирующим налогам и сборам относятся большинство федеральных, а также все региональные налоги.

По критерию пользования налоговых поступлений по целевой направлен-ности налоги и сборы подразделяются на общие и целевые. К общим относятся налоги и сборы, не предназначенные для финансирования какого-либо конкрет-ного расхода. К целевым относятся налоги и сборы, поступления по которым могут быть использованы только для финансирования конкретных расходов,т.е. налоги и сборы, поступления по которым зачисляются в специальные внебюд-жетные фонды. В РФ к таким налогам и сборам относятся федеральный единый социальный налог и федеральные налоги, служащие источниками образования дорожных фондов. К целевым могут относиться налоги и сборы, поступления по которым зачисляются в федеральные, региональные и местные бюджеты.

Все налоги и сборы можно подразделить на периодические и разовые. Под периодическими налогами обычно понимаются налоги, платежи по которым осуществляются с определенной регулярностью. К разовым налогам обычно от-носятся налоги, уплата которых связана с какими-либо особыми, не образую-щими систему, т.е. таможенные пошлина; государственная пошлина; налог с имущества, переходящего в порядке наследования и дарения; налог на покупку иностранных денежных знаков и платежных документов, выраженных в инос-транной валюте; местные сборы – курортный сбор; регистрационный сбор с фи-зических лиц, занимающихся предпринимательской деятельностью.

Налоги также бывают регулярные и чрезвычайные. К регулярным обычно относятся налоги и сборы, действующие в течение длительного периода времени. При установлении регулярных налогов и сборов обычно никогда не определяется срок их действия. К чрезвычайным налогам и сборам относятся налоги и сборы, установление которых вызвано наступлением каких-либо чрезвычайных обстоятельств (войны, стихийные бедствия и т.п.).

Обычно при введении чрезвычайного налога или сбора особо оговаривается, что налог будет взиматься до момента окончания соответствующего чрезвычайного обстоятельства.

2.1. Принципы налогообложения

- Справедливости — Все субъекты должны ставиться в равные условия.

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы.

В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один — два вида поступлений с высокими ставками изъятия;

- универсализация налогообложения, обеспечивающая, во — первых, одинаковые для всех плательщиков требования к эффективности хозяйственной деятельности, не зависящие от видов собственности, организационно — правовых форм хозяйствования и так далее, а, во — вторых, одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы хозяйственной деятельности, отрасли экономики;

- однократность обложения, состоящая в том, что один и тот же объект может облагаться налогом одного вида только один раз за опреде- ленный законом период;

— научный подход к определению конкретной величины ставки налога, состоящей в обосновании той доли изъятия, которая позволит субъекту налога иметь доход, обеспечивающий ему нормальное развитие. Научный подход исключает как механический перенос на нашу страну ставок налогообложения, используемых в других странах, так и сугубо фискальный подход к их установлению

- дифференциация ставок налогообложения в зависимости от уровня доходов, которая тем не менее не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок, противоречащую основам рыночного хозяйствования;

- стабильность ( устойчивость ) ставок налогообложения, действующих в течении довольно длительного периода и простота исчисления платежа;

- использование системы налоговых льгот, реально стимулирующих процессы инвестирования средств в предпринимательскую деятельность и одновременно реализующих принцип социальной справедливости, в том числе гарантируемый гражданам прожиточный минимум.

Льготы не должны устанавливаться для конкретных плательщиков, они едины для всех;

- четкое разделение налогов по уровням государственного управления: федеральные ( центральные ), республиканские ( включая налоги краев, областей, автономных образований ) и местные.

Под принципами налогообложения понимаются основные исходные положения системы налогообложения. Впервые принципы налогообложения были сформулированы А.Смитом, который считал основными принципами налогообложения справедливость, определенность, удобство для налогоплательщика и экономию на издержках налогообложения. Эти классические принципы были сформулированы Смитом в вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов» следующим образом:

«Подданные государства должны по возможности соответственно своей спо-собности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма плате-жа – все это должно быть ясно и определенно для плательщика и для всякого другого лица. Там, где этого нет, каждое лицо, облагаемое данным налогом, от-дается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или включать для себя угрозой такого отягощения подарок или взятку.

Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа меньше сверх того, что он приносит государственному казначейству».

Принципы налогообложения, обоснованные Смитом в конце XVIII в. были расширены и систематизированы немецким ученым-экономистом Адольфом Вагнером, который объединил все принципы налогообложения в четыре групппы. (Таблица 1.4.1.).

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

- налоговое законодательство должно быть стабильно;

| Финансовые принципы организации налогообложения |

Достаточность налогообложения Эластичность (подвижность) налогообложения |

| Народнохозяйственные принципы |

Надлежащий выбор источника налогообложения (в частности, решение вопроса – должен ли налог падать только на доход или капитал отдельного лица либо населения в целом) Правильная комбинация различных налогов в такую систему, которая бы считалась с последствиями и условиями их продолжения |

| Этические принципы (принципы справедливости) |

Всеобщность налогообложения Равномерность налогообложения |

| Административно-технические правила (принципы налогового управления) |

Определенность налогообложения Удобство уплаты налога Максимальное уменьшение издержек взимания |

- взаимоотношения налогоплательщиков и государства должны носить правовой характер;

- тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

- взимаемые налоги должны быть соразмерны доходам налогоплательщика;

- существует равенство налогоплательщиков перед законом (принцип недискриминации);

- издержки по сбору налогов должны быть минимальны;

- нейтральность налогообложения в отношении форм и методов экономической деятельности;

- доступность и открытость информации по налогообложению;

- соблюдение налоговой тайны.

Под стабильностью налогового законодательства понимается неизменность норм и правил, регулирующих сферу налоговых взаимоотношений. В соответ-ствии с этим принципом изменения в законодательство о налогах не должны вноситься в течение финансового года, а правила, дающие льготы и преферен-ции, не должны изменяться (отменяться) до того срока, который первоначально был установлен законодательством. Правительство имеет право лишь предла-гать какие-либо изменения, но силу закона эти изменения могут принимать лишь после их утверждения высшим законодательным органом. Принцип правовых взаимоотношений предполагает взаимную ответственность сторон в сфере налогового права.

Принцип распределения тяжести налогового бремени не является жестким при построении налоговой системы, но его несоблюдение или частые грубые нарушения приводят к такому тяжелому последствию, как массовое уклонение от уплаты налогов. Грубейшее нарушение принципа равномерности распределения тяжести налогового бремени – уклонение от уплаты налогов. Распространение массовых уклонений от уплаты налогов свидетельствует об отсутствии контроля государства за сферой налогообложения.

Принцип соразмерности взимаемых налогов с доходами налогоплательщиков заключается не только в том, что после уплаты налога у налогоплательщика должны оставаться средства, достаточные для нормальной жизнедеятельности и расширения экономической деятельности, но и в том, что в отдельные периоды, а именно в период внесения налоговых платежей, последние не должны превышать уровня текущих поступлений. В противном случае возникает возможность массовых банкротств, обусловленных налоговым фактором.

Соблюдение принципа создания максимальных удобств для налогоплательщиков – важная задача государства, стремящегося к экономическому росту. Удобства налогоплательщика – это не только установление сроков внесения налоговых платежей, но и понятность норм и правил налогового законодательства. Доступность норм и правил налогового законодательства для всех категорий налогоплательщиков является целью законодателей во всех странах мира. Минимальными требованиями в этой области можно считать следующие:

- каждый используемый термин должен иметь свое единственное значение, установленное законом;

- количество издаваемых законодательных актов не должно быть чрезмерным;

- законодательные акты и нормы, содержащиеся в них, не должны противоречить друг другу;

- тексты законов должны быть понятны человеку со средним для данной страны уровнем образования;

- при изменении каких-либо норм в законодательных актах, опубликованных в предыдущие годы, должен публиковаться их новый измененный текст.

Принцип равенства налогоплательщиков перед законом неуклонно соблюдается в подавляющем большинстве развитых стран и практически всегда нарушается в бедных странах. Под равенством налогоплательщиков понимаются их общие и равные права и ответственность в сфере налогообложения. Нарушение принципа равенства налогоплательщика перед законом проявляется в налоговой дискриминации, которая может выражаться по половому, расовому, национальному, сословному, возрастному или иным признакам.

Принцип сведения к минимуму издержек по сбору налогов и контролю за соблюдением налогового законодательства, иначе называемый принципом рентабельности налоговых мероприятий, представляет собой вполне разумное выражение чаяний налогоплательщиком о том, чтобы не все поступления по налогам использовались для сбора налогов.

Принцип нейтральности налогообложения в отношении форм и методов экономической деятельности не противоречит регулирующей функции налогов. Условия налогообложения влияют на принятие решений в экономике наряду с такими факторами, как стоимость сырья, издержки по оплате труда, уровень процентных ставок, темпы инфляции.

К основным последствиям нарушения принципа нейтральности налогообложения в отношении форм и методов экономической деятельности относятся: искажение данных и материалов государственной статистики, большое число «бумажных предприятий», резкое увеличение доли мнимых сделок. Получая незначительные суммы от регистрации новых юридических лиц, государство теряет колоссальные налоговые поступления, возможности по эффективному регулированию предпринимательской деятельности в стране.

К числу основных принципов построения цивилизованной налоговой системы можно отнести также принцип доступности и открытости информации по налогообложению, а также информации о расходовании средств налогоплательщиков. Открытость и доступность информации по всем вопросам налогообложения представляет самый жесткий принцип, он должен выполняться неукоснительно. Суть его заключается в том, что не должно существовать ни одного документа по вопросам налогообложения, который был бы недоступен любому налогоплательщику. Применение этого принципа на практике означает обязанность налоговых органов предоставлять любую информацию по вопросам регламентации налоговой сферы любому лицу, пожелавшему ее получить. Открытость и доступность информации может ограничиваться лишь областью правил по контролю за взиманием налогов и отдельными данными о поступлениях по определенным категориям налогоплательщиков и по отдельным территориям и регионам.

Принцип соблюдения налоговой тайны является обязательным для налоговых органов правового государства. В ряде стран действует категорический запрет на разглашение и публикацию сведений по отдельным налогоплательщикам и по ряду категорий налогоплательщиков, если число плательщиков определенной категории является ограниченным или каким-либо образом можно вычислить экономические показатели одного из них.

ТАМОЖЕННАЯ ПОШЛИНА КАК ВИД НАЛОГООБЛОЖЕНИЯ.

В систему косвенного обложения включаются и таможенные пошлины. Таможенные пошлины бывают ввозные и вывозные. Ввозные таможенные пош ины выполняют три функции:

Теория налогообложения. Налоговая система

Основным источником доходов государственного бюджета являются налоги. Налог (Т ) — это часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное установление налоговых платежей. Принцип законодательного оформления налогов содержится в конституциях многих стран.

Налоги многофункциональны.

Во-первых, они выполняют функцию перераспределения финансовых ресурсов и формируют доходы государства. Налоги мобилизуют от 30% (Япония, США) до 45% (Германия) и 60% (Швеция) ВНП. Доля налогов в ВВП России в 2004 г. составляла 29,5%.

Во-вторых, налоги выполняют регулирующую функцию. Налоги оказывают воздействие на любые экономические и социальные процессы, происходящие в стране. В этом своем качестве налоги могут играть как поощрительную, стимулирующую, так и ограничительную, сдерживающую роль. Например, налоговые льготы, предоставляемые вновь создаваемым предприятиям, стимулируют их развитие, расширение. Наоборот, повышение таможенных пошлин на ввоз товаров из-за границы будет сдерживать импорт. Опыт многих развитых стран свидетельствует о том, что налоговая система — наиболее активный рычаг государственного регулирования социально-экономического развития страны, инвестиционной, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

В-третьих, через налоги происходит перераспределение национального дохода, доходов физических и юридических лиц. Изменяя доходы экономических субъектов, налоги отражаются на спросе и предложении, на рыночном равновесии и ценах, что опосредованно влияет на объемы производства и занятость, а следовательно, и на распределение ресурсов. Таким образом, налоги влияют нe только на распределение доходов, но и на распределение ресурсов.

Наконец, налоги выполняют контрольную функцию. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создает для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Назначение и роль налогов в экономике определяют основные принципы налогообложения, которые были сформулированы еще отцом экономической теории А. Смитом и остались актуальными и сегодня. Это следующие принципы:

справедливость и равенство налогообложения — все должны участвовать в покрытии расходов правительства, но каждый — по возможности, т.е. соразмерно доходу, которым он пользуется;

налог, который обязан уплачивать каждый, должен быть точно определен, и он должен взиматься в наиболее удобное для плательщика время и наиболее удобным способом;

расходы на сбор налогов должны быть минимальны (налог должен извлекать из кармана плательщика возможно меньше сверх того, что поступает в доход государства).

Равенство в налогообложении — проблема, обсуждаемая в течение столетий. Что понимать под равенством? На основании каких показателей судить о равенстве?

Теория налогообложения исходит из того, что принцип равенства предполагает, прежде всего, соблюдение горизонтальной и вертикальной справедливости. Первая означает, что находящиеся в равном положении (получающие одинаковый доход) должны платить одинаковые налоги. Вертикальная справедливость означает, что находящиеся в неравном положении (получающие разные доходы) должны платить разные налоги.

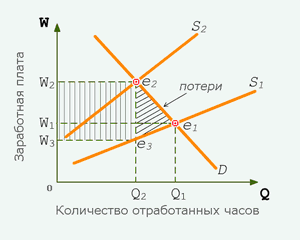

Необходимо обратить внимание на то, что поскольку всякий налог — это вычет из дохода, то налоги могут негативно влиять на стимулы к труду и занятость, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов. Налоги «вбивают клин» между оценками товаров и факторов производства покупателями и продавцами, что создаёт искажения в распределении ресурсов и порождает потери общества в целом.

Рис. 26.1. Налоговые поступления и потери

W 1

W 3 W2 e2 e3

эффективности

Точное соблюдение теоретических принципов налогообложения на практике невозможно, поэтому современные налоговые системы – это всегда некоторый компромисс. Конкретная налоговая политика строится в соответствии с социально-экономической сущностью государства, состоянием экономики, взглядами правящей партии и т.п. Практически принципы налогообложения реализуются путем формирования соответствующих правил взимания налогов – определения их уровня, характера, состава, объекта обложения. Все это находит отражение в налоговой системе страны.

Налоговая система

всеобщность и равенство налогообложения — охват налогами всех экономических субъектов, получающих доходы независимо от их организационно-правовой формы;

стабильность — устойчивость видов налогов и налоговых ставок во времени;

равнонапряженность — взимание одинаковых налогов на одинаковых для всех налогоплательщиков условиях;

экономическое обоснование налогов (налоги не могут быть произвольными);

обязательность — принудительность, неизбежность уплаты налога;

социальная справедливость — установление налоговых ставок и налоговых льгот, ставящих всех получателей одинаковых доходов примерно в равные условия.

Налоговая система любой страны включает различные виды налогов.

от объекта налогообложения

прямые налоги

косвенные налоги

органа, который взимает налоги

федеральные налоги

налоги субъектов Федерации

местные налоги

от назначения

общие налоги

специальные (целевые) налоги

основных элементов

субъект налогообложения

объект налогообложения

источник налога

налоговые льготы

налоговые санкции

|

Важнейшим элементом всякого налога является ставка налога (t ) — величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в виде доли (процента) к единице налогообложения).

Различают среднюю и предельную налоговую ставку. Средняя налоговая ставка определяет долю налога в доходе: где — средняя налоговая ставка; — сумма налога; — доход. |

|

Предельная налоговая ставка определяет соотношение между приростом налога и приростом дохода: |

| где t — предельная налоговая ставка;

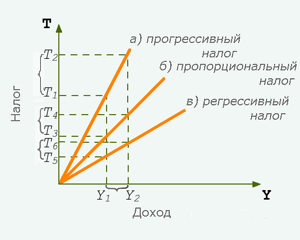

ΔТ — прирост налога; ΔY — прирост дохода. Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть: прогрессивный, пропорциональный, регрессивный. Эти виды налогов представлены на рис. 26.2. |

Рис. 26.2. Прогрессивные, пропорциональные, регрессивные налоги, Прогрессивный налог, Пропорциональный налог, Регрессивный налог

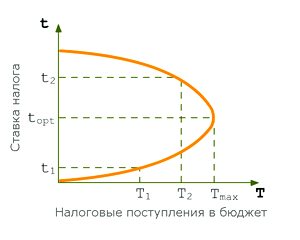

кривой Лаффера

Рис. 26.3. Кривая Лаффера

t opt

t 2

Макконелл.К.Р., Брю С.Л. Экономикс, 2001.-974с.