Список литературы 43

Приложения 44

На протяжении последнего десятилетия экономическая система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, происходящих в Российской Федерации в условиях перехода от социалистического метода хозяйствования к рыночным отношениям. В настоящее время сложившаяся ситуация в Российской Федерации свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений. Это объясняется тем, что в условиях рыночных отношений сужаются возможности государства оказывать влияние на экономические процессы. [1]

Финансовые инструменты, которые находятся в распоряжении государства в условиях рыночной экономики, очень разнообразны. На сегодняшний день заметно возрастание роли и значения бюджетов как важнейших инструментов государственного регулирования экономики и социальной сферы. В последние годы в Российской Федерации создавались бюджетные фонды, направленные на реализацию определенных задач бюджетной системы. [2]

Наличие среди источников дохода бюджета страны в качестве значительной составляющей доходов от природных ресурсов, таких как нефть, газ, цветные металлы, ставит перед правительством Российской Федерации ряд вопросов, связанных с наделенностью данными ресурсами.

Во-первых,, Во-вторых,

Одним из путей решения этих задач общепринято считается формирование резервного бюджетного фонда. В зависимости от задач, решаемых правительством, подобный фонд может быть организован как сберегательный или как стабилизационный. [3]

Российская Федерация не первое в мире государство, учредившее Стабилизационный фонд. Являясь одним из основных источников топливно-энергетических ресурсов на мировом рынке, наше государство избрало путь, перекликающийся с опытом зарубежных стран-экспортеров полезных ископаемых.

Нам импонирует идея создания Стабилизационного фонда, как гаранта благополучия будущих поколений, т.к. уже на данный момент известно, что природные ресурсы, которыми щедро наделена Россия, не бесконечны.

И все-таки в нашей работе показано, что у такого явления как Стабилизационный фонд существуют не только положительные, но и отрицательные моменты. Проявление отрицательных говорит о несовершенстве методов управления данным экономическим инструментом.

Стабилизационный фонд — это многогранное понятие, которое не следует использовать только в одном из направлений его возможностей, еще более усугубляя перекосы нашей нестабильной экономики.

Роль Российской Федерации в мировой экономике

... цели: проанализировать роль и место Российской Федерации в мировом хозяйстве. Автор считает, что для этого необходимо выполнить следующие задачи: Ознакомиться с факторами становления современной России Рассмотреть ресурсные возможности страны; Ознакомиться с экономикой страны и ее ...

В настоящей работе рассмотрены различные точки зрения политиков и экономистов на проблемы формирования и использования средств Стабилизационного фонда Российской Федерации.

Переход Российской Федерации на рыночные принципы ведения хозяйства привел к децентрализации и ослаблению роли государства в системе экономических отношений. Он коренным образом изменил содержание и организационную структуру всего хозяйственного механизма экономики и социальной сферы, что потребовало модификации финансово-бюджетной системы.

Деление государственного бюджета на систему бюджетов, в том числе выделение в их составе и за их рамками специальных бюджетных фондов со своими источниками финансирования и статьями расходов, значительно усложнило всю систему формирования и распределения денежных средств в системе государства. Возникновение за рамками бюджетов внебюджетных фондов, а в рамках бюджетов — целевых фондов и фондов министерств и ведомств, привело к усложнению формирования и использования бюджетных средств, росту надстройки по распоряжению этими средствами, усложнению механизма планирования, распределения и перераспределения источников доходов между элементами бюджетной системы, усложнению контроля за эффективным расходованием средств бюджетов всех уровней бюджетной системы.

Фонд, с одной стороны, как категория экономическая представляет собой централизацию денежных средств, аккумулируемых для решения определенных задач, с другой, как категория общественная, фонд — есть организация, которая принимает и распределяет денежные средства, поступившие в ее распоряжение, между потребителями.

Фонду, как и любому другому явлению природы и общества, присущи определенные признаки, по которым его можно классифицировать. К таким признакам, характеризующим фонд, можно отнести следующие:

- иерархию или уровень власти;

- принадлежность фонда;

- источник формирования средств фонда;

- сферу использования средств фонда;

- период функционирования (действия) фонда.

По признаку принадлежности к уровню власти фонды могут быть федеральными и территориальными внебюджетными и бюджетными фондами.

По источникам формирования средств фонды подразделяются на фонды, формируемые:

- за счет налоговых поступлений;

- за счет неналоговых поступлений;

- из средств бюджета.

По сферам или целям использования средств фонды подразделяются на:

- обеспечивающие социальную сферу;

- сферу экономики;

- сферу науки;

- сферу культуры;

- сферу обороны;

- сферу экологии и т.д.

В свою очередь, группу экономических фондов можно подразделить на:

- инвестиционные;

- валютные;

- дорожные и др.;

а специальных — на фонды:

- социального страхования;

- пенсионного обеспечения;

- социальной поддержки населения и т.д.

По отрасли сферы использования средств фонды подразделяют на:

- межотраслевые;

- отраслевые.

В зависимости от предполагаемого периода функционирования (действия), с учетом реализации конкретных мероприятий, существуют фонды:

- бессрочные;

- долгосрочные;

- краткосрочные.

К бессрочным фондам относят:

Формирование и использование средств резервного фонда и фонда ...

... благосостояния Российской Федерации. Для написания данной курсовой работы использована современная экономическая периодическая литература, интернет-ресурсы, нормативно-правовые акты. резервный фонд суверенный управление 1. Теоретические аспекты формирования и развития суверенных фондов РФ 1.1 Стабилизационный фонд РФ: ...

- пенсионный;

- экологический и другие фонды;

к долгосрочным:

- фонд регионального развития;

к краткосрочным:

- фонд помощи беженцам и т.д.

По охвату проблем фонды можно подразделить на:

- фонд общего;

- конкретного характера.

К фондам общего характера относится:

- фонд регионального развития;

а к конкретным:

- фонд развития автомагистралей в масштабах государства или субъекта Российской Федерации.

Учитывая все вышесказанное, все фонды федерального уровня можно свести в четыре основные группы:

- государственные внебюджетные фонды;

- целевые бюджетные фонды;

- специальные бюджетные фонды;

- отраслевые внебюджетные фонды.

Специальные фонды создаются в интересах оказания помощи территориям Российской Федерации, поддержки малых предприятий, финансирования отдельных проектов и программ.

Одним из способов передачи средств из вышестоящих бюджетов в нижестоящие является отчисления в процентах от налогов, закрепленных за вышестоящими бюджетами. В случае, когда в территориальном бюджете оказывается недостаточно денежных ресурсов, используются другие механизмы регулирования территориальных бюджетов за счет отчислений от налогов методом дотаций, субвенций и субсидий. В условиях, когда в территориальных бюджетах возникают кассовые разрывы, вызванные незапланированным (сезонным) характером поступления доходов, территориальные бюджеты могут пополняться за счет выделения из вышестоящих бюджетов ссуд и трансфертов. Одним из недостатков таких методов оказания финансовой помощи территориальным бюджетам является субъективизм органов власти в условиях межбюджетных отношений и наличие элементов иждивенчества у территориальных органов власти.

К специальным бюджетным фондам относят:

- Стабилизационный фонд Российской Федерации;

- Федеральный фонд поддержки малых предприятий;

- Резервный фонд;

- Федеральный фонд регионального развития;

- Резервный фонд Президента Российской Федерации;

- Федеральный фонд финансовой поддержки субъектов Российской Федерации;

- Федеральный фонд компенсаций. [1]

Стабилизационный фонд Российской Федерации, основанный 01.01.2004 года [4], является частью федерального бюджета. Данный фонд призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базовой. Под ценой на нефть понимается цена на нефть сырую марки «Юралс», определяемая в порядке, предусмотренном для установления ставки вывозной таможенной пошлины на нефть сырую. Под базовой ценой на нефть понимается цена на нефть сырую марки «Юралс», эквивалентная 197,1 доллара США за одну тонну (27 долларов США за один баррель на 01.01.2006 года).

[5]

Стабилизационный фонд Российской Федерации способствует стабильности экономического развития страны, является одним из основных инструментов связывания излишней ликвидности, уменьшает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений от экспорта сырьевых товаров.

Формирование и использование средств Стабилизационного фонда

Стабилизационный фонд аккумулирует поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта «Юралс», превышающей базовую цену. [6]

Мировой опыт формирования и использования средств стабилизационного фонда

... изучить зарубежный опыт создания и использования средств стабилизационных фондов; исследовать альтернативные варианты к создания стабилизационного фонда. Структура данной курсовой работы представлена в виде трех глав, введения, заключения и списка литературы. Высокий уровень мировых цен на нефть, сформировавшийся ...

Источниками формирования Стабилизационного фонда являются:

- дополнительные доходы федерального бюджета, образуемые расчетным путем за счет превышения цены на нефть над базовой ценой;

- остатки средств федерального бюджета на начало соответствующего финансового года включая доходы, полученные от размещения средств Стабилизационного фонда Российской Федерации.

- фактических поступлений в федеральный бюджет средств вывозной таможенной пошлины на нефть сырую в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки вывозной таможенной пошлины на нефть сырую и расчетной ставки указанной пошлины при базовой цене на нефть к действующей в текущем месяце ставке вывозной таможенной пошлины на нефть сырую;

— фактических поступлений в федеральный бюджет средств налога на добычу полезных ископаемых (нефть) в текущем месяце, умноженная на отношение разности действующей в текущем месяце ставки налога на добычу полезных ископаемых (нефть) и расчетной ставки указанного налога при базовой цене на нефть к действующей в текущем месяце ставке налога на добычу полезных ископаемых (нефть) [7].

Расчет и перечисление в Стабилизационный фонд Российской Федерации средств производятся в порядке, определяемом Правительством Российской Федерации.

Правительство Российской Федерации по итогам рассмотрения им отчета об исполнении федерального бюджета за предыдущий финансовый год до 1 июня текущего года уточняет объемы остатков средств федерального бюджета, подлежащих использованию в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год. [5]

Средства Стабилизационного фонда могут быть использованы на покрытие дефицита федерального бюджета при снижении цены на нефть ниже базовой цены. Если накопленный объем средств Стабилизационного фонда превышает 500 млрд. рублей, сумма превышения может быть использована на иные цели. Объем использования средств Стабилизационного фонда определяется федеральным законом о федеральном бюджете на соответствующий финансовый год.

Структура управления средствами Стабилизационного фонда

Средствами Фонда управляет Министерство финансов Российской Федерации. Порядок управления определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Стабилизационного фонда могут осуществляться Центральным банком Российской Федерации по договору с Прави

Основное предназначение Стабилизационного фонда — служить стратегическим финансовым резервом государства. Согласно этому его средства могут размещаться в долговые обязательства иностранных государств, перечень которых утверждается Правительством Российской Федерации. [5]

Правительство Российской Федерации наделило Министерство финансов Российской Федерации полномочиями по распределению активов Стабилизационного фонда в разрезе валют, весов и сроков и утвердило порядок управления средствами Фонда.

- объем приобретенной разрешенной иностранной валюты и разрешенной иностранной валюты, размещенной на счетах по учету средств Стабилизационного фонда;

- расчетные ставки процентов за пользование денежными средствами на счетах по учету средств Стабилизационного фонда;

- расчетные суммы дохода за пользование денежными средствами на счетах по учету средств Стабилизационного фонда;

- наименования и основные характеристики приобретенных за счет средств Стабилизационного фонда долговых обязательств иностранных государств;

- доход, полученный от размещения средств Стабилизационного фонда в долговые обязательства иностранных государств по видам долговых обязательств иностранных государств;

- сведения об остатках средств на счетах по учету средств Стабилизационного фонда;

- сведения о процентах, уплаченных за истекший год за пользование денежными средствами на счетах по учету средств Стабилизационного фонда;

- годовой доход, полученный от размещения средств Стабилизационного фонда в долговые обязательства иностранных государств по видам долговых обязательств иностранных государств.

подпунктом «а », такие долговые обязательства подлежат продаже в течение 1 месяца со дня возникновения несоответствия указанным требованиям;

Фонд социального страхования Российской Федерации, его правовой ...

... страхования Российской Федерации управляет средствами государственного социального страхования Российской Федерации. Осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, а также Положением о Фонде социального страхования РФ ...

[8]

В настоящее время Министерство финансов Российской Федерации управляет средствами Стабилизационного фонда согласно второму методу (путем размещения средств на валютных счетах в Банке России).

Срок до погашения долговых обязательств иностранных государств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками:

- минимальный срок — 3 месяца;

- максимальный срок — 3 года.

В настоящее время средства Стабилизационного фонда размещаются согласно следующей валютной структуре:

- доллар США — 45 %;

- евро — 45 %;

- фунт стерлингов — 10 %.

Министерство финансов Российской Федерации утверждает валютную структуру и указанный норматив срока до погашения, которые являются действительными для обоих упомянутых выше методов управления Фондом. (Приложение 1), [9]

Идея создания Стабилизационного фонда в Российской Федерации появилась несколько лет назад в 2001-2002 годах. Возникла она не случайно: Россия очень сильно зависит от экспорта нефти. Любое падение цен, как, например, это произошло в конце 90-х годов, негативно влияет на доходы российского бюджета. Поэтому нашим Правительством и было принято решение, использовать опыт экспортно-ориентированных стран, и был создан Стабилизационный фонд.

Международный опыт свидетельствует о том, что если внешняя конъюнктура цен на профилирующий экспортный продукт существенно влияет на доходы бюджетной системы, целесообразно создание Стабилизационного фонда.

Созданные в ряде стран нефтяные фонды выполняют различные функции.

Кувейт

Общий резервный фонд (ОРФ) Кувейта был создан для того, чтобы аккумулировать средства бюджетного профицита, возникшего вследствие роста доходов от увеличения добычи и экспорта нефти. Правила использования ОРФ четко не определялись, и они шли на финансирование практически всех госрасходов на экономику.

Аляска

В американском штате Аляска существует 2 нефтяных фонда. Цель первого — формирование инвестиционной базы, которая бы обеспечила доходы для будущих поколений, когда запасы нефти истощатся. Фонд оплачивается за счет отчислений от всего объема платежей за использование минеральных ресурсов, роялти, трансфертов, получаемых штатом. В итоге значительная часть доходов минует бюджет штата. Доходы фонда не зависят от цен на нефть и финансового положения штата. Основная часть средств фонда инвестируется и не может быть использована без внесения соответствующей поправки в конституцию штата на основе референдума. Жесткой схемы расходования средств фонда не существует. Решение принимается ежегодно. Часть доходов (с 1982 года — 42%) выплачивается жителям Аляски в виде «постоянного дивиденда» (в последние годы — 2000 долларов США в год), часть реинвестируется, чтобы компенсировать инфляционные потери.

Кадастровая оценка земель лесного и водного фонда на территории ...

... повышающий стоимость участка. Организация и проведение государственной кадастровой оценки земель в Российской Федерации регламентируется следующими документами (табл. 1.1) . Таблица 1.1 Нормативно-правовые акты по кадастровой оценке земель в Российской Федерации № п/п Нормативный акт Комментарии 1 ...

Средства второго фонда используются на покрытие текущего дефицита бюджета штата. Средства, передаваемые этим фондом региональному правительству, оформляются в виде кредита и должны быть возвращены фонду в годы, когда бюджет выполнится с профицитом. Деятельность обоих фондов максимальна прозрачна.

Для России наибольший интерес, на наш взгляд, представляет опыт работы государственного нефтяного фонда в Норвегии, медного стабилизационного фонда в Чили и фонда макроэкономической стабилизации в Венесуэле. Образование указанных фондов в этих странах направлено на обеспечение макроэкономической стабилизации и стабильности доходов бюджетной сферы в долгосрочном периоде независимо от колебаний поступлений от экспорта нефти (меди — в Чили).

Норвегия

Будучи одной из крупнейших стран-экспортеров нефти, Норвегия в 1990 году учредила нефтяной фонд (ГНФ) с целью поддержания устойчивости бюджета в долгосрочном периоде. Причинами, подтолкнувшими к его созданию, явились, с одной стороны, повышение нагрузки на пенсионную систему из-за увеличения среднего возраста населения, с другой стороны — снижение объемов добычи нефти.

В 2003 году ГНФ Норвегии превысил 50% ВВП, а к 2010 году его величину планируется довести до 93% ВВП. Средства фонда вложены в иностранные ценные бумаги. Существуют определяющие инвестиционную политику фонда правила, нацеливаемые на снижение рисков. Например, процентные соотношения, в которых ГНФ может распределять свои вложения по различным регионам. В настоящее время пропорции выглядят следующим образом: Европа — 50-55%, США — 35-37%, Азиатско-Тихоокеанский регион — 10-13%. Денежные власти минимизируют рискованные вложения в финансовые рынки развивающихся стран, отличающиеся низкой ликвидностью и неразвитостью инфраструктуры.

Порядок использования средств фонда отражает задачи накопления. Правительство имеет право запросить у парламента разрешение на использование средств, как для краткосрочных целей при снижении текущих цен на нефть ниже базового уровня, так и для долгосрочного выравнивания объема доходов бюджета по мере роста социальных расходов.

Чили

Особенностью создания и функционирования медного стабилизационного фонда в Чили является наличие единственной государственной компании по экспорту базовых природных ресурсов, доходы которых и составляют часть государственного бюджета, выступающие источником формирования фонда.

Венесуэла

Образование Фонда макроэкономической стабилизации в Венесуэле было частью правительственной программы по стабилизации государственных финансов и повышению эффективности управления государственной собственностью. Средства используются для финансирования бюджетного дефицита, на погашение внешнего долга, а региональные власти используют его на капитальные расходы. Кроме того, стало возможным по президентскому решению брать из фонда средства на социальные нужды и государственные инвестиции.

Управление земельным фондом в Российской Федерации

... земельного фонда в Российской Федерации. При этом в качестве непосредственного предмета работы важно отметить рассмотрение следующих вопросов: исторические аспекты правового регулирования института земельного фонда в РФ; понятие управления земельным фондом; ... вышедших из крепостной зависимости». Законы 26 июля 1863 года и 18 января 1866 года уравняли статус удельных и помещичьих крестьян и объединили ...

Мировой опыт использования стабилизационных фондов свидетельствует о том, что каких-либо универсальных рецептов не существует. Каждая страна формирует собственный, соответствующий стратегическим приоритетам и национальным особенностям, порядок управления ресурсами, накапливаемыми в рассматриваемых фондах. Значительная часть накопленных ресурсов стабилизационных фондов вкладывается в развитие национальных экономик и даже в решение краткосрочных проблем: стабилизация бюджетных доходов, выравнивание условий жизни поколений, стабилизация колебаний спроса, региональное и отраслевое развитие и т.д. Принципиальное значение имеет тот факт, что ни в одной стране никакого запрета на инвестирование средств нет. В создании и использовании стабилизационных фондов в различных странах есть свои положительные и отрицательные стороны, анализ которых позволит Правительству Российской Федерации наиболее эффективно сформировать политику реализации созданного фонда. [2]

На фоне сверхдоходов от экспорта топливных ресурсов в России было принято решение о создании бюджетного фонда стабилизационной направленности. Первоначально подход был реализован в виде выделения финансового резерва Министерства финансов. Однако в законодательстве не были четко и полно прописаны ни основные принципы формирования резерва, ни направление использования средств фонда. Для устранения этих недоработок, начиная с 01.01.2004 года, вступила в действие глава 13.1 Бюджетного кодекса Российской Федерации «Стабилизационный фонд Российской Федерации», подразумевающая ликвидацию финансового резерва и образование Стабилизационного фонда. [3]

Еще в сентябре 2001 года экономический советник президента Андрей Илларионов предложил разделить бюджет 2002 года на две части. Первая — привычный всем бюджет. Вторая — Стабилизационный фонд, который предлагалось сфрмировать за счет дополнительных доходов, в частности от экспорта нефти. Накопленные средства А. Илларионов предложил пустить в первую очередь на выплату внешнего долга. Кроме того, с помощью Стабилизационного фонда планировалось создать финансовый резерв — своеобразную страховку правительства на случай ухудшения экономической ситуации.

Создание Стабилизационного фонда полностью меняло привычный бюджетный процесс. Но президенту предложение советника так понравилось, что он включил его и в послание Федеральному собранию, и в бюджетное послание. Правительству пришлось срочно пересчитывать макроэкономические показатели. Никто не сомневался, что Стабилизационному фонду — быть. [10]

В результате благоприятной конъюнктуры на нефтяном рынке в 2000-2001 годах в федеральном бюджете впервые сложился профицит «по факту», и возник вопрос о его планировании.

Основными целями создания Стабилизационного фонда являются снижение зависимости российской экономики от мировых цен на нефть и выполнение бюджетных обязательств при ухудшении внешнеэкономической конъюнктуры. Кроме того, создание фонда должно способствовать перенесению налоговой нагрузки с импортозамещающих на экспортоориентированные отрасли.

Оборотные фонды и оборотные средства предприятия

... продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам. 1.2 Состав и структура оборотных фондов предприятия Оборотные ... поставок, и зависит от конкретных условий работы предприятия. В) Средства в затратах на производство 4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных ...

Концепция Стабилизационного фонда напоминает так называемые «норвежские фонды», создающиеся странами-экспортерами ресурсов для финансирования развития экономики страны в будущем, когда ресурсы будут исчерпаны (таким образом, нынешнее поколение заботится о будущих).

России пока не грозит исчерпание ресурсов, поэтому цели использования фонда связаны не с отдаленным будущим, а с краткосрочным и среднесрочным периодами.

Стабилизационный фонд был создан 01.01.2004 года. Базовый объем составил около 106,3 млрд. рублей. Основными источниками формирования Стабилизационного фонда являются экспортные пошлины на нефть и нефтепродукты, а также часть налога на добычу полезных ископаемых и часть профицита при условии превышения фактической цены на нефть над базовой ценой, которая определяется в законе о бюджете на соответствующий год. В Стабилизационный фонд были перечислены остатки упраздненного финансового резерва. [11]

В концепции, предложенной Министерством финансов, указывается, что наиболее прозрачным механизмом формирования Стабилизационного фонда является механизм, при котором этот фонд полностью интегрирован в федеральный бюджет. [12]

Управляет средствами фонда Министерство финансов Российской Федерации при техническом содействии Центрального банка Российской Федерации. Стратегические направления работы фонда, например, инвестирование средств в валюту того или иного государства, соотношение валют и ценных бумаг, определяет Правительство. Оно же определяет, в каких случаях Министерство финансов может использовать средства фонда для поддержки бюджета. [11]

Даже спустя 2 года после утверждения положений о Стабилизационном фонде в рамках законодательства не утихают дискуссии по поводу его формирования. Здесь можно выделить следующие принципиальные вопросы.

Во-первых:

Поскольку российский Стабилизационный фонд базируется на доходах от нефти, необходимо иметь в виду, каким является долгосрочный тренд изменения цен на нефть.

Если ограничиться коротким периодом времени (до пяти лет), то можно увидеть, что цены на нефть растут. Однако если взглянуть на более длительную перспективу, 20-30 лет, то становится ясно, что тренд средней цены на нефть в реальном выражении имеет отрицательный наклон.

И за более длительный период (последние 150 лет) тенденция снижения цены подтверждается. В 1860-х годах в нынешних ценах цена барреля нефти составляла примерно 100 долларов США.

Становится понятным, что изменение цены отсечения должно происходить в сторону уменьшения. Предложения о повышении цены отсечения не имеют экономических обоснований. Нынешняя цена отсечения должна быть сохранена, по крайней мере, в течение нескольких лет. Механизм фонда должен быть окончательно сформироваться. Поэтому его не следует менять каждый год.

Если необходимо, чтобы цена отсечения учитывала все колебания цен на нефть в прошлом, то следует ориентироваться на длительный период времени. Взглянув на фактическую динамику цен на нефть в течение последних десятилетий, нетрудно увидеть, что наиболее разумным сроком, для которого следует рассчитывать цену отсечения, является период длительностью не менее 30 лет (минимум — 10 лет).

Стабилизационный фонд и его роль для экономики России

... правила инвестирования средств Фонда; Проанализировать проблемы выбора модели функционирования Стабилизационного фонда; Охарактеризовать зарубежный опыт создания и использования Стабилизационного фонда; Проанализировать проблемы и перспективы развития Стабилизационного фонда. Объект работы – Стабилизационный фонд Российской Федерации, предмет – функционирование Стабилизационного фонда и его ...

Поскольку сейчас у нас уже установлена цена отсечения на определенном уровне, то ее первый пересмотр следует производить не ранее 2014 года. А до этого времени идею о пересмотре цены отсечения лучше отложить. За исключением, конечно, того случая, если цена на нефть не опустится ниже этого уровня.

Во-вторых:

Какими они могут быть? 500 млрд руб., 600 млрд руб.?

Невозможно предсказать изменения нефтяных цен — ни ее скачков, ни падений.

Единственное, что можно сделать, — предложить долгосрочный прогноз на 30, 50, 100 лет. Исходя из глобального тренда цен на сырьевые товары, исторической последовательности в смене энергоносителей, прогресса в развитии науки и технологий можно предположить, что в реальном измерении нефть будет дешеветь.

Что же касается краткосрочного прогноза цены нефти, на год-два-три, то сделать его невозможно. Весь опыт последних лет подтверждает это.

Если невозможно прогнозировать краткосрочную динамику цен на нефть, то и размер Стабилизационного фонда прогнозированию не поддается. Его верхнего предела просто нет.

Изменение цены на нефть прямо пропорциональна изменению размера Стабилизационного фонда. Если же к этой непредсказуемости добавить еще и возможность изменения цены отсечения, то тогда неопределенность увеличивается на порядок. Поэтому с экономической точки зрения границ Стабилизационного фонда не существует.

Конечно, в долгосрочной перспективе Стабилизационный фонд иссякнет тогда, когда цены на нефть сблизятся по своему тренду с другими сырьевыми товарами. Тогда рано или поздно фактическая цена нефти сравняется с ценой отсечения. Тогда и прекратится накопление средств Стабилизационного фонда.

Подобным образом и при наличии жестких рамок Стабилизационного фонда возникает проблема, что делать тогда, когда фактический объем средств начинает превышать разрешенный уровень. Там же, где нет ограничений, экономика адаптируется без лишних проблем. [13]

Предложенная правительством конструкция: копим фонд до 500 млрд. руб., что сверху — можно тратить, по крайней мере, понятна, а в высказываниях А. Илларионова получается какое-то уравнение с несколькими неизвестными… На наш взгляд, адаптирование экономики без управления со стороны невозможно. Может быть, в крайнем случае, имеет смысл увеличить базовый размер Стабилизационного фонда? Тогда какой смысл в существовании Стабилизационного фонда, если он является просто «копилкой» государственных масштабов и может разрастаться до неизвестных величин.

Создание Стабилизационного фонда Российской Федерации стало возможным, когда на конец 2003 года накопленные ресурсы в резервном фонде составили 256 млрд. руб. и российский бюджет стал получать дополнительные доходы за счет благоприятной конъюнктуры на внешнем рынке. С 01.01.2004 года был создан Стабилизационный фонд Российской Федерации, в который было перечислено 106,3 млрд. руб. резервного фонда.

Функционирование Стабилизационного фонда регламентируется федеральным законом от 23.12.2003 года «О внесении дополнений в бюджетный кодекс Российской Федерации в части создания Стабилизационного фонда Российской Федерации», который жестко закрепил основные источники формирования и направления использования средств фонда.

После накопления средств свыше установленного базового уровня в 500 млрд. руб., допускается использование дополнительных сумм на другие цели. Среди основных приоритетов:

- погашение государственного внешнего долга Российской Федерации;

- покрытие дефицита бюджета Пенсионного фонда Российской Федерации в ходе его исполнения. [4], [14]

Накопленная на 01.03.2005 год сумма составила 707,5 млрд. руб. Правительство начало расходовать средства Стабилизационного Фонда. Прецедент — досрочное погашение долга Международному валютному фонду, на которое из Стабилизационного фонда ушло 93 млрд. руб.

Одним из главных вариантов использования Стабилизационного фонда рассматривали досрочное погашение внешних долгов. С тезисом, согласно которому, долги выгоднее отдавать досрочно, трудно спорить.

Во-первых, общая сумма по оригинальному графику составляла сумму в 1,5-2 раза превышающую величину долга на момент начала выплат из Стабилизационного фонда.

Во-вторых, общий фон ведения соответствующих переговоров был благоприятен для России. Основные кредиторы переживают серьезные бюджетно-финансовые затруднения. Давление на них со стороны структур Евросоюза усиливается, и реакцией на это стало следующее. Летом 2004 года Германия разместила среди частных институциональных инвесторов 3 транша кредитных нот (со сроком погашения 3,5 и 10 лет), обеспеченных платежами России по долгу перед Германией в рамках Парижского клуба.

Примеру Германии могут последовать и другие страны, тем более что они не обязаны спрашивать разрешения у российской стороны.

В общем, в 2005 году сложилась благоприятная ситуация для проведения переговоров Министерства финансов России со странами-участницами Парижского клуба о досрочном (в течение 2005-2007 годах) погашении части внешнего долга (30 млрд. евро или 84% всего долга клубу).

Но в контексте рассматриваемой темы использования средств Стабилизационного фонда, остается открытым вопрос о соотношении экономии на процентных выплатах при досрочном погашении внешнего долга (Министерство финансов оценивает в 0,5-2 млрд. долларов США) и потерь от недоинвестирования средств (потраченных на досрочное погашение долга) в отечественную экономику.

Погашение государственного долга опережающими темпами не является для России острой необходимостью. Более насущной в ближайшие годы может стать задача финансирования выплат текущих пенсий. Начиная с 2005-2006 года из-за обострения демографической ситуации, отвлечение средств в накопительную часть пенсий и снижения единого социального налога может образоваться дефицит в распределительной части пенсионной системы, который согласно действующему законодательству, должен покрываться за счет средств бюджета. Но такое решение следует считать вынужденной мерой. Стабилизационный фонд должен решать другие задачи, а не служить источником покрытия текущих социальных расходов (финансирование дефицита Пенсионного фонда, повышение заработных плат и социальных выплат и т.д.)

Вот два потенциальных направления использования Стабилизационного фонда, но опыт многих стран, теоретические соображения и элементарный здравый смысл подсказывают: не воспользоваться такими благоприятными обстоятельствами, которые сегодня сложились на нефтяном рынке, было бы неразумно. Едва ли стоит тратить все деньги, которые концентрируются сегодня в Стабилизационном фонде, лишь на страхование бюджета. Следует заботиться не только и не столько об имидже страны, сколько о перспективах устойчивого роста ее экономики. Отсюда следует еще одно направление использования средств Стабилизационного фонда. [2]

С 01.07.2005 года Институт экономики переходного периода приступил к реализации проекта «Анализ альтернативных принципов и стратегий управления средствами Стабилизационного фонда Российской Федерации» в рамках договора с Центральным банком Российской Федерации.

Обоснованием исследования явился то факт, что на тот момент фактически не была создана система управления средствами Стабилизационного фонда Российской Федерации, не определены основные принципы и стратегии его управления. Средства Стабилизационного фонда находятся исключительно в виде остатков на счетах Правительства Российской Федерации в Банке России. Такая ситуация не только порождала претензии и вопросы к Правительству Центрального Банка Российской Федерации со стороны отдельных депутатов Государственной Думы, но и противоречит положениям статьи 96.4 Бюджетного кодекса Российской Федерации.

Целью исследования явилась выработка рекомендаций по управлению средствами Стабилизационного фонда, т.е. по выработке инвестиционной стратегии, предложений по формированию портфеля активов, в которых должны быть размещены средства фонда, анализу текущей и долгосрочной доходности и рисков, формирующихся на соответствующих рынках.

По программе исследования предполагается проведение сравнительного анализа условий и последствий реализации различных принципов и стратегий управления средствами Стабилизационного фонда с точки зрения защиты его средств от инфляции, изменения обменных курсов национальных валют, а также возможности обеспечения фондом его функций по стабилизации доходов федерального бюджета в случае значительного снижения цен на нефть.

Основные задачи исследования:

- обзор принятых в мировой практике принципов и стратегий управления средствами стабилизационных фондов (фондов будущих поколений);

- анализ необходимых институциональных и экономических условий для реализации различных принципов и стратегий управления средствами Стабилизационного фонда;

- анализ текущих и долгосрочных тенденций развития мировых финансовых рынков и рынков капитала, имеющих существенное значение для формирования политики по управлению средствами Стабилизационного фонда;

- анализ российского законодательства с точки зрения наличия условий для реализации различных принципов и стратегий управления средствами Стабилизационного фонда РФ;

- рекомендации по выбору основных принципов управления средствами Стабилизационного фонда, включая предложения по организационно-правовой и институциональной формам управления;

- рекомендации по выбору стратегий управления средствами Стабилизационного фонда;

- разработка проектов нормативно-правовых актов и поправок в действующие нормативно-правовые акты, необходимые для реализации основных принципов и стратегий управления средствами Стабилизационного фонда;

- оценка последствий выбора различных принципов и стратегий управления средствами Стабилизационного фонда с точки зрения сравнительного анализа доходности и рискованности портфеля активов на основе проведения имитационных расчетов на периоде 2004-2005 годов;

- сравнительный анализ предложенных стратегий формирования портфеля активов Стабилизационного фонда со структурой портфеля активов фондов в других странах. [15]

Согласно данным Министерства финансов Российской Федерации, с момента размещения средств фонда в госбумагах ведущих западных государств доходность составила более 5,6 % годовых в долларах США.

По состоянию на 01.11.2006 года фонд оценивается более чем в 76 млрд. долларов США. Это около 8,4 % ВВП и даже больше, чем до погашения долга Парижскому клубу. По словам министра финансов Алексея Кудрина, все средства находятся в зарубежных активах. За исключением 153 млрд. рублей, поступивших во второй половине октября, которые еще не были конвертированы и размещены.

По мнению представителей Министерства финансов, таких хороших результатов удалось добиться благодаря «правильно сформированной» структуре портфеля, которую они держат в секрете. [16]

Безусловно, инвестировать средства Стабилизационного фонда в иностранную валюту, долговые обязательства промышленно-развитых стран и досрочное погашение внешнего долга намного легче, чем создавать прозрачные институты развития с участием государства, способные к решению стратегических задач развития страны. Но отступать перед сложностью работы нельзя. Возможное снижение мировых цен на традиционную номенклатуру российского экспорта лучше встретить не с деньгами, которые через 2-3 года закончатся, а с новой конкурентоспособной экономикой, независимой от колебаний конъюнктуры сырьевых рынков.

Начиная с 2006 года, предполагалось использовать средства фонда на инвестиционные проекты. Но только те, которые будут соответствовать ряду требований, по признанию самого Министерства финансов, практически невыполнимых.

1. Инвестиционные проекты должны полностью соответствовать денежной программе Российской Федерации, гарантировать отсутствие инфляционных последствий.

2. Необходимо доказать, что соответствующие вложения окажутся более эффективными, нежели погашение внешнего долга, т.е. будут иметь рентабельность выше 7% годовых (именно столько мы платим по долгам странам-членам Парижского клуба).

3. Третье условие — жесткая фиксация расходов, т.е. наличие бизнес-планов, исключающих последующее дополнительное выделение денег на рассматриваемые проекты.

4. И, наконец, — их современное институциональное сопровождение на всех фазах, начиная с отбора самих проектов и заканчивая возвратом средств в установленные сроки.

Эти требования Министерство финансов должно было бы предъявить к себе, а не использовать в качестве козыря, в борьбе за неприкосновенность нефтяных доходов. Предъявление жестких требований незамедлительно сказалось, и согласно отчетам о движении средств по счету Федерального казначейства в Банке России по учету Стабилизационного фонда Российской Федерации за 2006 год не было ни одного случая инвестирования собственной экономики. (Приложение 2)

Что же касается угрозы роста инфляции ввиду расширения денежного предложения на внутреннем рынке из-за возможного инвестирования средств Стабилизационного фонда, то она сильно преувеличена. Скорее наоборот, денежный голод мешает отечественному бизнесу нормально развиваться.

Проблема денежных властей состоит в том, что они всю свою энергию направляют на борьбу с монетарной инфляцией путем сжатия денежного предложения. Между тем, природа российской инфляции принципиально иная и определяется она, прежде всего ростом тарифов на услуги естественных монополий и металлопродукцию. Для их снижения необходимы не разнообразные меры по стерилизации денежной массы, а эффективные структурные реформы, осуществляемые, в том числе и за счет использования средств Стабилизационного фонда.

Вложение средств Стабилизационного фонда предполагается в инфраструктурные проекты. К таким проектам в первую очередь относятся проекты с максимальным мультипликативным эффектом, связанные с развитием производственной инфраструктуры, поддержкой высокотехнологичного экспорта и импортозамещения, обеспечивающих значительное усиление позиций России на мировых рынках наукоемкой продукции.

Несмотря на наличие сильной оппозиции подобному сценарию, все объективные предпосылки для его реализации имеются. Тот факт, что уникальный проект транспортировки нефти по маршруту «Тайшет — Находка», обеспечивающий стране усиление экономических и геополитических позиций на растущих рынках Азиатско-Тихоокеанского региона, до сих пор не осуществляется и находится лишь в стадии обсуждения, является наглядным, но далеко не единственным свидетельством необходимости скорейшего пересмотра концепции формирования и использования средств Стабилизационного фонда. Это утверждение становится тем более очевидным на фоне уже начатого Казахстаном строительства экспортного нефтепровода в Китай.

Речь идет не только о трубопроводах (нефте- и газо-), но и об обычных шоссейных дорогах — важнейшем потенциальном объекте прогресса общероссийского рынка (с одной стороны показатель протяженности автодорог на 1 тыс. км 2 в Российской Федерации в 20 раз ниже, нежели в США и в 55раз, чем во Франции, с другой, — мировой опыт свидетельствует о связанной с этой сферой возможности эффективного сотрудничества государства и частного бизнеса).

Важно иметь в виду и то, что расходование средств на подобные инвестиционные проекты при нынешней благоприятной внешнеэкономической конъюнктуре может происходить параллельно с досрочным погашением внешней задолженности.

Нефтяные сверхдоходы — это уникальный ресурс, который потенциально позволяет России не только подстраховывать себя от возможных рисков, но и при благоприятных обстоятельствах аккумулировать средства для осуществления долгосрочных проектов и структурных реформ, способных реально повысить конкурентоспособность экономики. [2]

Нельзя ставить вопрос о полном «вливании» Стабилизационного фонда в экономику, равно как нельзя допускать полного изъятия из нее «нефтяных денег» — необходимо соразмерное увеличение денежной массы, что само по себе не отрицает существования денежно-валютных резервов в любых формах, в т.ч. и Стабилизационного фонда.

На 01.02.2005 года размер Стабилизационного фонда составил 647,2 млрд. руб., что на треть превышает его базовый размер. Год назад его первоначальный объем составлял 106,3 млрд. руб., и предполагалось достичь базовых 500 млрд. лишь через 3-4 года. Однако, по утверждению авторитетных экономистов, Стабилизационный фонд может и расти значительно быстрее, и использоваться разумнее.

По мнению президента Института энергетики и финансов Леонида Григорьева, Стабилизационный фонд в размере 500-600 млрд. уже достаточен в качестве подстраховки на ближайшие 2-3 года. Но эти средства вложены за рубежом в долларовые ценные бумаги с минимальным уровнем доходности 2-4%. И при переводе из долларов в евро этот «доход» по процентам может и вовсе стать отрицательным, если доллар и дальше будет снижаться.

По словам эксперта, это означает, что Стабилизационный фонд по своей покупательной способности обесценивается темпами, примерно равными темпам внутренней инфляции, поэтому очень большой фонд означал бы и большие потери для экономики. В связи с этим избыточные средства, которые сейчас продолжают поступать в Стабилизационный фонд, Л. Григорьев предлагает расходовать более разумно. По его мнению, может быть три направления такого разумного расходования:

- выплата долгов;

- расходы на потребление;

- капиталовложения.

По словам академика РАН Дмитрия Львова, любой стране дополнительные финансовые ресурсы очень полезны, проблема состоит в несовершенстве их использования. Ученый-экономист утверждает, что ни копейки из Стабилизационного фонда не использовано по прямому назначению, то есть так, как подобные средства используются в других странах, где такие фонды создаются, — на создание рабочих мест, научные разработки. Уже сейчас ясно, что фонд не сможет быть целиком независимым от сиюминутных нужд бюджета, будь то пополнение Пенсионного фонда, либо возможный расход на устранение последствий монетизации льгот. По мнению Д. Львова, нигде в мире деньги просто не складируют на зарубежных счетах, как это делает наше правительство. В Норвегии, на Аляске подобные фонды используются для подготовки реструктуризации экономики, чтобы в случае падения цен на сырье страна не понесла заметных убытков. [17]

Государство может стимулировать процесс инвестиций в высокорисковые ценные бумаги новых и молодых предприятий, действуя на рынке как инвестор, обладающий временно свободным капиталом и формирующий собственный крупный инвестиционный портфель. В настоящее время такие средства концентрируются в Стабилизационном фонде. [18]

Дискуссия по поводу использования средств Стабилизационного фонда до недавнего времени носила несколько общий характер. При этом доводы о бессмысленном «лежании» громадных сумм Министерством финансов решительно отвергались. По той причине, что большие денежные вливания в экономику ускорят темпы инфляции. А потому, деньги эти для сохранности необходимо обратить в валюту и часть ее вложить в ценные, но надежные зарубежные бумаги.

Но без движения деньги фонда тают из-за инфляции. Иначе говоря, снижается их покупательная способность. По оценкам Михаила Копейкина, заместителя руководителя аппарата правительства, доктора экономических наук, если ситуация с использованием этих средств не изменится, то к 2008 году страна потеряет примерно 600 млрд. рублей, предназначавшихся для непонятно какой и чего стабилизации. От этого ущерба не спасут ни валюта, ни ценные бумаги.

Выдающиеся достижения в наполнении Стабилизационного фонда объясняются неверными, существенно занижаемыми средней ценой на нефть и «точкой отсечения». Что и позволяет получать высокие «незапланированные» доходы в ущерб финансированию тех же геологоразведочных работ по открытию новых месторождений нефти, запасы которой тают. Если фонд будет и дальше пополняться такими же методами, а значит и темпами, то, при сохранении нынешних цен на нефть и объемов экспортной выручки, в 2006 году его средства увеличатся примерно до 2,4 трлн., а в 2007 году — до 3,3 трлн. рублей.

Опять же эти данные обозначены, исходя из прогнозных по Министерству финансов и МЭРТу явно заниженных значений инфляции, которые всегда меньше 10%. В 2005 году инфляция составила 10,9%. Но если заглянуть в данные Росстата за прошлый год, то увидим совсем иные показатели.

Первый из них — индекс потребительских цен, который равен 112,7%. А 10,9% — это рост инфляции в декабре 2005 года по отношению к декабрю предыдущего года, учитывающий цены только в конце года. В 2005 году индекс цен на промышленную продукцию, согласно данным Росстата, составил 118,7%. Но это индекс цен у производителей продукции. Рыночные же цены, по которым она приобретается потребителями, оказываются существенно большими, и именно в этих ценах Росстат определяет ВВП.

В 2005 году индекс-дефлятор ВВП по отношению к ценам 2004 года оказался равным 119,7%, что отражало прошлогоднюю совокупную инфляцию в экономике. То есть, реальная инфляция составила не 10,9%, а 19,7%.

Причем, при формировании бюджета на следующий год в расчеты каждый раз закладывается более заниженное, «прогнозное» значение инфляции, равное 8-9%. Это позволяет увеличивать доходы бюджета за счет «незапланированного» роста цен и накачивать его профицит инфляционными, теряющими покупательную способность рублями.

Дальнейшее снижение их покупательной способности в Стабилизационном фонде происходит уже от «лежания» в нем без использования. В 2004 году потери фонда из-за инфляции, когда индекс-дефлятор ВВП по отношению к ценам 2003 года равнялся 119,9%, составили, примерно 65 млрд. рублей. В 2005 году уменьшение возросшего содержимого фонда 235 млрд. рублей. Итого, за два года страна по вине Министерства финансов потеряла в Стабилизационном фонде порядка 300 млрд. рублей. Для сравнения: на все национальные программы из бюджета выделено 132 млрд. рублей.

По сути, речь идет о растрате государственных средств в особо крупных размерах.

В 2006 году индекс-дефлятор ВВП вряд ли уменьшится по сравнению с прошлогодним. Сказанное подтверждается ростом инфляции, составившим за первые 2 месяца 2006 года только в сфере потребительских товаров и услуг 4%. Так что потери Стабилизационного фонда в текущем году можно прогнозировать тоже исходя из инфляции не менее чем 20%, и уменьшение его содержимого достигнет ориентировочно 400 млрд. рублей. Что касается 2007 года, то покупательная способность денежных средств фонда может уменьшиться за указанный год еще примерно на 600 млрд. рублей.

Таким образом, к 2008 году, если деньги Стабилизационного фонда не вложить в реальный сектор экономики для увеличения ВВП, страна потеряет порядка 1,3 трлн. рублей.

Даже, если рубли в фонде поменять на доллары и евро, но «лежание» которых в нем продолжится, ничего не изменится.

Следует заметить, столь широкомасштабная конвертация рублей из Стабилизационного фонда может привести к дестабилизации валютного рынка из-за резкого «подорожания» доллара, что повлечет за собой увеличение инфляции.

Мало что также изменится, если деньги фонда в виде валюты вложить в ценные зарубежные бумаги. Чтобы это было выгодно, доход по ним должен с какой-то прибылью скомпенсировать нашу инфляцию. Что совершенно нереально — таких процентов (20 %) без больших рисков никто не обещает.

Так что остается одно — вкладывать деньги фонда в реальный сектор отечественной экономики и увеличивать платежеспособный спрос населения за счет роста его доходов. [19]

По нашему мнению, так называемый «стабилизационный фонд» есть принудительное отвлечение денег из экономики. В Российской Федерации он не выполняет своего наипервейшего предназначения — регулирования денежного предложения соразмерно наметившимся тенденциям (развития и спада).

Это тот случай, когда даже деформированная монетаристская доктрина не выполняется, хотя потенциал России в настоящий момент позволяет достичь определенного прироста реального ВВП даже при прочих равных условиях, с единственной поправкой — соразмерного с планируемым ростом увеличением денежной массы (базы М0).

[20]

К вопросу об инвестировании поступают предложении и от зарубежных экспертов.

Сотрудники Всемирного банка просто и убедительно доказывают, что накопленные сверхдоходы от торговли энергоносителями Россия может использовать для того, чтобы перейти в разряд инвесторов-рантье. Для этого средства Стабилизационного фонда необходимо направить на покупку акций западных компаний и облигаций правительств развитых государств. Таким образом, России предлагается направить ее сбережения на развитие западных экономик. Развивать собственные производства и финансовые рынки при этой схеме получается излишне — надо просто отдать свои деньги Западу и ждать, когда он нас накормит. Главная магическая цифра в докладе — 2,29 трлн. Долларов США. Именно таких размеров может быть Стабилизационный фонд России в 2030 году. Однако эта оглушительная сумма может скопиться только в том случае, если наше правительство решит инвестировать избыточные средства из фонда. При этом примерно треть суммы составят собственно доходы от этой инвестиционной деятельности. В случае если Россия продолжит просто откладывать излишки от нефтяной торговли, она сможет аккумулировать примерно 1,47 трлн. долларов США в ценах 2006 года. при условии, что цены на нефть будут оставаться неизменно высокими вплоть до 2030 года. Модель просчитывалась в условиях постепенного снижения в среднесрочной перспективе цен на нефть, которые будут оставаться при этом на достаточно высоком уровне. Кроме того, для накопления столь внушительных резервов необходимо, чтобы в стране незыблемо сохранялись политическая стабильность и экономический курс правительства, которое должно будет направлять весь профицит в Стабилизационный фонд. В этом случае за ближайшие 24 года прирост составит еще 818 млрд. долларов США, что составит 43% прогнозируемого в 2030 году ВВП. Казалось бы, все могут радоваться, однако авторы доклада честно признают, что они будут достигнуты в условиях постепенного замедления темпов роста экономики — от 5,5% до 3%. Такие параметры соответствуют отказу российского правительства от активного государственного инвестирования в развитие собственной экономики. Более того, жесткое удержание расходов при уводе всех излишков в зарубежные активы по факту будет означать отказ от инвестирования в отечественную науку и обороноспособность.

Развитые страны и, в первую очередь, США активно ищут внешние источники инвестиций в свои экономики, расценивая их едва ли не как основной фактор сохранения конкурентоспособности. России же Всемирный банк предлагает сценарий отказа от инвестирования даже собственных ресурсов. Отсюда такие скромные цифры роста экономики, которые ни в коей степени не вписываются в поставленное президентом страны задание правительству.

Мы уже узнали, что означает отказ от развития собственной несырьевой экономики и финансовых рынков в 1998 году. Накопившиеся в науке и образовании, жилищной сфере, ВПК системные проблемы, огромное число живущих за чертой бедности россиян — все это следствие отказа от активной государственной политики по развитию экономики в начале 1990-х годов. Принятие предложенной Всемирный банком модели будет означать достижение гораздо худших параметров, чем могли бы быть при наличии активной государственной политики.

Финансовые ресурсы, которые Россия могла бы направить на развитие экономики, фактически предлагается отдать развитым странам через покупку ценных бумаг их компаний и правительств. Авторы подробно расписывают, когда и в каком объеме имеет смысл вложить деньги России, однако остается непонятным, почему в то время, когда все развитые государства жестко конкурируют за привлечение инвестиций в свои экономики, нам рекомендуют отказаться от собственных инвестиционных возможностей. [20]

Как только было подписано постановление Правительства Российской Федерации о порядке управления Стабилизационным фондом [8], уже в ближайшие два месяца незамедлительно последовало размещение средств Стабилизационного фонда в иностранные государственные облигации.

Собственно, Министерство финансов и было инициатором перевода растущего «как на дрожжах» Стабилизационного фонда за границу.

Между тем подобные действия в распоряжении общенациональными средствами подогревают кипящие в обществе страсти по поводу того, что вокруг фонда творится «что-то неладное». По данным социологических опросов на эту тему, подавляющее большинство россиян:

- во-первых, не доверяют уверениям чиновников, что средства Стабилизационного фонда не будут в конечном итоге разворованы;

- во-вторых, выступают категорически против идеи размещения средств Стабилизационного фонда за рубежом, требуя инвестировать их в реальную российскую экономику.

Почти 90% населения России поддерживают идею использования фонда, а не хранения его на счетах, тем более, иностранных. Отвечая на вопросы социологов о Стабилизационном фонде, россияне одновременно выстраивают и собственную шкалу национальных приоритетов, в которые должны инвестироваться средства фонда:

- 45% — развитие образования, здравоохранения, науки и культуры;

- 36% — пополнение Пенсионного фонда, дотации сельскому хозяйству.

Более трети опрошенных высказываются за повышение зарплат бюджетникам, четверть — за реформу и модернизацию ЖКХ и строительство дорог, а каждый шестой — на модернизацию армии.

Да и многие правительственные деятели полагают, что Стабилизационный фонд должен инвестироваться в российскую экономику. [21]

Современное положение России в мировом хозяйстве определяется во многом тем, что она располагает значительными ресурсами, крупным производственным и научно-техническим потенциалом, высоким образовательным уровнем населения, занимает ведущие позиции в производстве и экспорте многих важных товаров (в основном топливно-сырьевой группы).

Есть все для того, чтобы обеспечить необходимые объемы собственного потребления и экспорта.

Логически, такое превосходство должно было привести к тому, что миром бы «правили» Россия и еще несколько стран. Но это все мечты, а сегодня в рейтинге экономически свободных стран, Россия занимает 115 место из 127 возможных. В последнее время, в обществе возникло понятие того, что природные ресурсы это основной источник питания нашей экономики. Стало формироваться неправильное понимание этого природно-ресурсного превосходства и часто встречается критика по поводу формирования и использования средств Стабилизационного фонда.

Ситуация, складывающаяся вокруг Стабилизационного фонда, демонстрирует системный кризис управления процессами, которые происходят в экономике Российской Федерации. По сути, создается неподконтрольная, даже формально, законодательной власти система использования бюджетных средств. Создавая Стабилизационный фонд, исполнительная власть использовала принцип: надо ввязаться в бой, а там будет видно.

Поиск объектов размещения средств фонда с целью их защиты от инфляции высветил серьезные разногласия в правящих кругах. При этом до сих пор не ясны гарантии — как правовые, так и экономические — получения высоких процентов доходности от них. Кто ответит за упущенную выгоду в случае обвала ценных бумаг, активов и т.д., в которые будут вложены средства фонда? Вопрос повисает в воздухе.

Схема функционирования фонда порождает множество парадоксов, как в части формирования, так и в части использования средств. Указанные финансовые ресурсы образовались полностью в результате высоких цен на энергоресурсы на мировых рынках. Однако если эти цены снизятся, страна должна иметь Стабилизационный фонд, который позволил бы сгладить негативные последствия для отечественной экономики. Но для сглаживания последствий накопленного Стабилизационного фонда хватит максимум на 2 — 3 года. А дальше? Средства закончатся, а экономика окажется неспособной преодолеть свою зависимость от внешней конъюнктуры.

Важным аргументом в пользу накопления средств была необходимость стерилизации денежной массы, с тем, чтобы предотвратить возможный всплеск инфляции. Но российский и зарубежный опыт свидетельствует, что одна лишь стерилизация денежной массы не гарантирует защиты от инфляции и, наоборот, рост денежной массы не всегда и не в той же мере приводит к росту инфляции.

Наконец, появился еще один аргумент — экономика не подготовлена к тому, чтобы переварить эти огромные финансовые ресурсы, и они не смогут быть эффективно освоены или даже будут разворованы.

Но неподготовленность экономики к освоению крупных финансовых средств выражается в весьма конкретных вещах — отсутствии трудовых ресурсов, материальных средств и производственных мощностей. В настоящее время в России имеется порядка 6 млн. безработных, а у работающих — низкая производительность труда. Что же касается материальных средств и мощностей, то их легко нарастить с использованием тех же финансовых ресурсов Стабилизационного фонда. В рыночном хозяйстве может быть лишь один дефицит — деньги.

Так в чем же неподготовленность экономики? Здесь может быть только один ответ — не подготовлена к этому не российская экономика, а институты рыночной экономики, экономические и финансовые ведомства правительства. В результате благоприятной внешнеэкономической ситуации выход ясен — направлять средства на диверсификацию производства, изменение на этой основе структуры экспорта, повышение конкурентоспособности отечественной продукции, в том числе и на внешнем рынке, повышение технического уровня производства и, в конечном счете, уход российской экономики от жесткой внешнеэкономической зависимости. И времени для этого с начала формирования Стабилизационного фонда было достаточно.

Основными целями создания Стабилизационного фонда были удержание параметров инфляции, недопущение реального укрепления курса национальной валюты и попытка избежать ряда изменений в структуре экономики страны. Увы, но Стабилизационный фонд не справляется с поставленными задачами.

Прирост инфляции с момента создания Стабилизационный фонда в 2001 году за 5 лет вырос в 2,4 раза или на 137 % при среднегодовом уровне в 10 %. Реальное укрепление рубля за этот период составило около 90 %. При этом темпы роста промышленного производства сократились за 5 лет почти в 4 раза, а прирост ВВП сократился с 10 % до 4 %.

При этом деньги, лежащие в фонде эффективно не используются. А если и расходуются, то исключительно на погашение внешнего государственного долга либо латание дыр в бюджете Пенсионного фонда Российской Федерации. Способствуя таким образом лишь росту иждивенческих настроений в обществе.

Общей предпосылкой создания Стабилизационного фонда в России является высокая зависимость экономики и финансовой системы от внешнеэкономических факторов. По оценкам, в 2005г. углеводороды обеспечили 59 % общей величины экспорта. Как следствие, основные экономические показатели работы предприятий в значительной степени зависят от внешнеэкономической конъюнктуры. Уязвимость российской экономики по отношению к внешним шокам в полной мере проявилась в 1998 году.

Обычно подобный финансовый кризис сопровождается глубоким спадом. Нам, можно сказать, еще очень повезло. По своей сути стабилизационные фонды предназначены для снижения зависимости макроэкономической и бюджетной политики от колебаний цен на тот или иной вид сырья. Использование значительного объема средств внутри страны, полученных от высоких цен на нефть, создает для макроэкономической политики проблему превышения денежного предложения над спросом.

Поэтому основой экономической политики стран, зависящих от цен на сырье, является регулирование денежного предложения в периоды высоких цен на основе не только инструментов центральных банков, но и проведения жесткой бюджетной политики и накапливания избыточных для экономики денег. Но сам факт создания подобных фондов еще не решает проблем, связанных со стабилизацией государственных финансов. Такие фонды не являются альтернативой качественному управлению государственными финансами, а успешность их функционирования во многом зависит от состояния бюджетно-финансовой дисциплины. Стабилизация будет эффективной, если создание фондов приводит к снижению зависимости расходов бюджета от цен на сырье. Расходы бюджета должны опираться на доходы, не обусловленные конъюнктурным повышением цен. Так что Стабилизационный фонд это еще не гарантия экономического роста.

При исполнении федерального бюджета нельзя просто пожинать плоды благоприятной экономической ситуации, делая запасы «на черный день», а необходимо активно содействовать формированию и развитию внутренних факторов роста экономики.

И в заключении хотелось бы отметить, что Стабилизационный фонд для правительства — это не священный и неприкасаемый идол, а инструмент для достижения стратегических целей вывода страны на траекторию устойчивого роста. Стабилизационный фонд нужен стране лишь в той мере, в какой он помогает решать эту задачу. В противном случае он был и останется чистой упущенной выгодой.

1. Александров И.М. Бюджетная система Российской Федерации. Учебник. — М.: Издательско-торговая корпорация «Дашков и К 0 », 2006. — 486 с.

2. http://www.viu-online.ru

3. http://www.mfit.ru

4. http://www.lawtek.ru

5. http://www.budgetrf.ru

6. http://www.mfit.ru

7. http://www.forum.aup.ru

8. http://www.fpcentr.ru

9. http://www.finiz.ru

10. http://www.iet.ru

11. http://www.primamedia.ru

12. http://www.dumaem.ru

13. http://www.tppfund.ru

14. http://www.apsny.ge

15. http://www.econpol.ru

16. http://www.hse.ru

17. http://www.ippnou.ru

18. http://www.cis-vmeste.ru

19. http://www.sngnews.ru

20. http://www.newsparadigma.ru

21. http://www.nr2.ru

ПРИЛОЖЕНИЯ, ПРИЛОЖЕНИЕ 1, МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРИКАЗ ОТ 22.05.2006 ГОДА № 157

В целях реализации постановления правительства Российской Федерации от 21.04.2006 года № 229 «О порядке управления средствами Стабилизационного фонда Российской Федерации» приказываю:

1. Утвердить нормативную валютную структуру средств Стабилизационного фонда Российской Федерации в следующем составе:

- доллары США — 45 %;

- евро — 45 %;

- фунты стерлингов соединенного королевства- 10 %.

2. Установить пределы допустимых отклонений фактической валютной структуры средств Стабилизационного фонда Российской Федерации от нормативной валютной структуры:

- для средств Стабилизационного фонда в долларах США — ± 5 процентных пунктов;

- для средств Стабилизационного фонда в евро — ± 5 процентных пунктов;

- для средств Стабилизационного фонда в фунтах стерлингов соединенного королевства — ± 2 процентных пункта.

3. Утвердить прилагаемый порядок приведения фактической валютной структуры средств Стабилизационного фонда Российской Федерации в соответствие с нормативной валютной структурой (далее — порядок).

4. Департаменту международных финансовых отношений, государственного долга и государственных финансовых активов осуществлять расчет и приведение фактической валютной структуры средств Стабилизационного фонда в соответствие с нормативной валютной структурой в соответствии с порядком.

Порядок приведения фактической валютной структуры средств Стабилизационного фонда Российской Федерации в соответствие с нормативной валютной структурой.

Основные положения.

1.1. Нормативная валютная структура средств Стабилизационного фонда Российской Федерации (далее — нормативная валютная структура) представляет собой утвержденное приказом Министерства финансов Российской Федерации соотношение средств в отдельных иностранных валютах, выраженное в процентных долях от общего объема средств Стабилизационного фонда Российской Федерации (далее — Стабилизационный фонд), размещенных в иностранных валютах, разрешенных законодательством Российской Федерации для размещения средств Стабилизационного фонда (далее — разрешенная иностранная валюта).

Средства Стабилизационного фонда в разрешенной иностранной валюте учитываются на счетах, открытых Федеральному казначейству на основании договора банковского счета по учету средств Стабилизационного фонда в Центральном банке Российской Федерации (далее — счета по учету средств Стабилизационного фонда).

1.2. Фактическая валютная структура средств Стабилизационного фонда (далее — фактическая валютная структура) представляет собой сформировавшееся на определенную дату соотношение средств в отдельных иностранных валютах, выраженное в процентных долях от общего объема средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте.

1.3. Разница между сформировавшимися на определенную дату долями отдельных иностранных валют в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте, и долями указанных валют, определенными нормативной валютной структурой, представляет собой отклонение фактической валютной структуры от нормативной валютной структуры. Указанное отклонение допускается исключительно в пределах, утвержденных для средств Стабилизационного фонда в отдельных иностранных валютах приказом Министерства финансов Российской Федерации (далее — пределы допустимых отклонений).

1.4. Периодичность пересмотра Министерством финансов Российской Федерации нормативной валютной структуры и пределов допустимых отклонений фактической валютной структуры от нормативной валютной структуры не устанавливается.

1.5. Министерство финансов Российской Федерации на основании выписок из счетов по учету средств Стабилизационного фонда и отчетов Центрального банка Российской Федерации, предоставленных в соответствии с договором банковского счета по учету средств Стабилизационного фонда (далее — договор банковского счета), по состоянию на первый рабочий день каждого календарного месяца рассчитывает:

- а) фактическую валютную структуру;

- б) значения отклонений фактической валютной структуры от нормативной валютной структуры.

В случае если значения отклонений фактической валютной структуры от нормативной валютной структуры превышают пределы допустимых отклонений, фактическая валютная структура приводится в соответствие с нормативной валютной структурой согласно разделу 4 настоящего порядка.

Расчет фактической валютной структуры.

Для расчета фактической валютной структуры определяются процентные доли средств Стабилизационного фонда в отдельных иностранных валютах в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте. Базовой валютой для расчета фактической валютной структуры является доллар США.

Объем средств Стабилизационного фонда, размещенных в j-той иностранной валюте на конец дня t, определяется по формуле:

M j , t = Sj , t + AIj , t – Dj (k0 ), где

М j, t — объем средств Стабилизационного фонда, размещенных в j-той иностранной валюте на конец дня t, выраженный в данной валюте;

S j, t — остаток средств на счете по учету средств Стабилизационного фонда в j-той разрешенной иностранной валюте на конец дня t, определяется по выпискам из счетов по учету средств Стабилизационного фонда в соответствующей иностранной валюте, предоставляемым центральным банком российской федерации в соответствии с договором банковского счета;

AI j,t — размер накопленного процентного дохода (убытка) за процентный период по счету по учету средств Стабилизационного фонда в j-той иностранной валюте (с даты начала процентного периода по день t включительно), определяется по отчетам, предоставляемым центральным банком российской федерации в соответствии с договором банковского счета;

D j (k0 ) — размер убытка по счету по учету средств Стабилизационного фонда в j-той иностранной валюте, непогашенного за предыдущий процентный период, определяется по отчетам, предоставляемым Центральным банком Российской Федерации в соответствии с договором банковского счета.

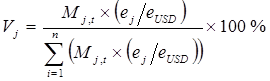

Доля средств Стабилизационного фонда в j-той иностранной валюте на конец дня t в процентах определяется по формуле:

, где:

, где:

V j — фактическая процентная доля j-той иностранной валюты в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте (Vj рассчитывается с точностью до второго знака после запятой, округление второго знака после запятой производится по правилам математического округления, а именно: в случае, если третий знак после запятой больше или равен 5, второй знак после запятой увеличивается на единицу, в случае, если третий знак после запятой меньше 5, второй знак после запятой не изменяется);

M j — объем средств Стабилизационного фонда, размещенных в j-той иностранной валюте, выраженный в данной валюте;

e j — официальный курс j-той иностранной валюты к российскому рублю, установленный банком России на день t;

e USD — официальный курс доллара США к российскому рублю, установленный банком России на день t;

- n — число иностранных валют.

Расчет отклонения фактической валютной структуры от нормативной валютной структуры.

В целях расчета отклонения фактической валютной структуры от нормативной валютной структуры для средств Стабилизационного фонда в отдельной иностранной валюте рассчитывается разница между сформировавшейся на определенную дату долей данной валюты в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте, и ее долей, определенной нормативной валютной структурой, по следующей формуле:

∆V j = Vn , j — Vj , где:

∆V j — отклонение фактической валютной структуры от нормативной валютной структуры для средств Стабилизационного фонда в j — той иностранной валюте, выраженное в процентных пунктах;

V j — фактическая процентная доля j — той иностранной валюты в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте;

V n , j — процентная доля j — той разрешенной иностранной валюты в общем объеме средств Стабилизационного фонда, размещенных в разрешенной иностранной валюте, определенная нормативной валютной структурой.

Приведение фактической валютной структуры в соответствие с нормативной валютной структурой.

1. Превышение предела допустимых отклонений фактической валютной структуры от нормативной валютной структуры (DV n , j ) для средств Стабилизационного фонда в j-той иностранной валюте имеет место, если

|∆V j | > |∆Vn , j |, где

∆V j — отклонение фактической валютной структуры от нормативной валютной структуры для средств Стабилизационного фонда в j-той иностранной валюте, выраженное в процентных пунктах;

∆V n , j — предел допустимых отклонений фактической валютной структуры от нормативной валютной структуры для средств Стабилизационного фонда в j-той иностранной валюте, выраженный в процентных пунктах.

2. В случае если значения отклонений фактической валютной структуры от нормативной валютной структуры превышают пределы допустимых отклонений, Министерство финансов Российской Федерации принимает необходимые меры для проведения по счетам по учету средств Стабилизационного фонда в разрешенной иностранной валюте и российских рублях операций, направленных на устранение превышения пределов допустимых отклонений фактической валютной структуры от нормативной валютной структуры.

3. Приведение фактической валютной структуры в соответствие с нормативной валютной структурой согласно пункту 2 настоящего порядка осуществляется в течение календарного месяца, в котором было зафиксировано превышение пределов допустимых отклонений.

ПРИЛОЖЕНИЕ 2

СВЕДЕНИЯ О ДВИЖЕНИИ СРЕДСТВ ПО СЧЕТУ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА В БАНКЕ РОССИИ ПО УЧЕТУ СРЕДСТВ СТАБИЛИЗАЦИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

Сведения о движении средств по счету Федерального казначейства в Банке России

по учету средств Стабилизационного фонда Российской Федерации

в рублях за 2004 год

|

Дата опера-ции |

Содержание операции |

Основание |

Сумма операции (рублей) |

Остаток на счете (рублей) |

|

|

Зачислено |

Списано |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остатки на 01.01.2004 |

0,00 |

||||

|

30.01.2004 |

Зачисление остатков средств федерального бюджета на 01.01.2004г. |

Приказ Минфина России от 29.01.2004г. № 10 |

106 333 553 000,00 |

106 333 553 000,00 |

|

|

26.02.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 24.02.2004г. |

16 080 093 000,00 |

122 413 646 000,00 |

|

|

25.03.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 22.03.2004г. |

20 506 835 000,00 |

142 920 481 000,00 |

|

|

27.04.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 24.04.2004г. |

28 379 135 000,00 |

171 299 616 000,00 |

|

|

27.05.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 25.05.2004г. |

27 748 911 600,00 |

199 048 527 600,00 |

|

|

08.06.2004 |

Уточнение остатков средств федерального бюджета на 01.01.2004г. |

Приказ Минфина России от 04.06.2004г. № 146 |

333 294 000,00 |

198 715 233 600,00 |

|

|

25.06.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 23.06.2004г. |

30 439 661 400,00 |

229 154 895 000,00 |

|

|

28.07.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 23.07.2004г. |

38 446 574 100,00 |

267 601 469 100,00 |

|

|

26.08.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 24.08.2004г. |

38 331 916 700,00 |

305 933 385 800,00 |

|

|

29.09.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 22.09.2004г. |

43 804 550 800,00 |

349 737 936 600,00 |

|

|

26.10.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 23.10.2004г. |

54 691 624 900,00 |

404 429 561 500,00 |

|

|

29.11.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 26.11.2004г. |

58 126 791 800,00 |

462 556 353 300,00 |

|

|

24.12.2004 |

Зачисление дополнительных доходов от НДПИ и вывозной таможенной пошлины |

Расчет дополнительных доходов от 21.12.2004г. |