Устойчивое и динамичное развитие национальной экономики непосредственным образом связано со сложившимся состоянием и эффективностью функционирования налоговой системы в условиях трансформационных преобразований.

В Послании Президента Российской Федерации Федеральному Собранию «О бюджетной политике в 2008 — 2010 годах» отмечается необходимость дальнейшей модернизации налоговой системы, в том числе системы администрирования, «в целях создания комфортных налоговых условий для перехода отечественной экономики на инновационный путь развития». Тем самым признается, что существующая налоговая система в настоящее время не обеспечивает таких условий.

Возможности хозяйствующих субъектов осуществлять долгосрочные вложение капитала с целью расширения производства напрямую зависят от уровня налоговых изъятий.

Налоговая нагрузка многих товаропроизводителей на практике продолжает оставаться высокой, что осложняет мобилизацию факторов экономического роста, не способствует росту инвестиционной активности, не стимулирует финансирование разработок новых видов продукции и новых технологий, снижает конкурентоспособность отечественной продукции.

Оптимальный уровень налогообложения является одним из условий устойчивого экономического роста. Это обстоятельство, в свою очередь, требует научного обоснования роли и раскрытия сущности налоговой нагрузки как фактора развития производства, и ее использования в системе государственного регулирования экономики. Кроме всего прочего необходимо уточнение методики определения налоговой нагрузки, проведение ее расчетов и оценки во взаимосвязи с важнейшими показателями социально-экономического развития; разработки методов регулирования налоговой нагрузки в целях стимулирования инвестиционно-инновационного типа производства.

Необходимость теоретических исследований и недостаточная степень разработанности проблемы определили выбор темы работы, цель и задачи.

Целью курсовой работы является анализ и планирование налоговой нагрузки ООО «Блиц-АРГО».

Для достижения поставленной цели в курсовой работе решались следующие задачи:

- дано определение понятию «налоговая нагрузка»

- проведен сравнительный анализ четырех распространенных методик определения налоговой нагрузки, выявлены их достоинства и недостатки;

- на примере ООО «Блиц-АРГО» проведен расчет налоговой нагрузки и эффективности налогообложения, проанализированы полученные результаты;

- рассмотрены мероприятия по планированию налоговой нагрузки ООО «Блиц-АРГО».

В работе использованы следующие источники:

Налоговое производство

... работы, ГЛАВА 1. НАЛОГОВОЕ ПРОИЗВОДСТВО В СИСТЕМЕ НАЛОГОВЫХ ОТНОШЕНИЙ 1.1. Понятие налогового производства, его цели и задачи В соответствии с Налоговым кодексом юридической обязанностью ... позиций различают два аспекта исполнения налогового обязательства: исчисление налога и уплата налога. налоговое производство В юридическом смысле налоговое производство, объединяющее нормы, которые регламентируют ...

- нормативные документы СПС «Гарант» и «Консультант»

- учебники по налогообложению отечественных авторов

- материалы периодической печати, материалы специализированных сайтов

- налоговая отчетность ООО «Блиц-АРГО».

- другая документация ООО «Блиц-АРГО».

1 Налоговая нагрузка: порядок расчета и

эффективность налогообложения

1.1 Сущность и порядок расчета налоговой нагрузки предприятия

Учитывая использование понятия «налоговая нагрузка» на законодательном уровне в области налогового регулирования инвестиций, для оценки влияния налогообложения как на экономику в целом, так и на хозяйствующие субъекты возможно использовать понятие «налоговая нагрузка» которое мы изложили следующим образом: «Налоговая нагрузка — это доля изъятия части дохода экономического субъекта в бюджетную систему и внебюджетные фонды, в форме налогов и сборов, а также иных платежей налогового характера».

Налоговая нагрузка выступает базовым показателем эффективности функционирования налоговой системы, является относительным показателем и может быть определена:

- на макроэкономическом уровне – уровне национального хозяйства, который предполагает исследование налоговой нагрузки в целом на экономику страны, а также ее важнейшие сектора (промышленность, сельское хозяйство, финансовый рынок и пр.), на население страны;

- на мезоэкономическом уровне – уровне хозяйства регионов и отдельных территорий, являющихся важным составляющим звеном национального хозяйства, который предполагает исследование налоговой нагрузки на экономику отдельного региона, территории, и ее отраслей, а также на население этого региона, территории;

- на миниэкономическом уровне – уровне хозяйства отдельных экономических субъектов, который предполагает исследование налоговой нагрузки на экономику отдельных предприятий, частных предпринимателей;

- на микроэкономическом уровне – уровне хозяйства отдельных физических лиц, предполагающий исследование налоговой нагрузки на домохозяйство (семью), на отдельных физических лиц.

В отличие от показателя налоговой нагрузки на макро- и мезоэкономическом уровне, который характеризует средний уровень изъятия дохода экономических субъектов в целом по стране, налоговая нагрузка на мини- и микроуровне характеризует конкретный уровень изъятия доходов конкретных налогоплательщиков за определенный период времени (это может быть месяц, квартал, год), относящихся к конкретной отрасли и находящихся на конкретной территории субъекта, страны.

Самой дискуссионной является проблема определения налоговой нагрузки на микроуровне — уровне хозяйствующего субъекта. Сравнивая различные методики расчета налоговой нагрузки на уровне организации, можно выделить следующие спорные моменты.

1. Налоги, включаемые в расчет налоговой нагрузки, то есть:

а) использовать ли в расчете налоговой нагрузки предприятия налог на доходы физических лиц

б) учитывать ли в расчете косвенные налоги.

Особо следует отметить, что большинство исследователей не рекомендуют использовать НДФЛ в расчете налоговой нагрузки организации, так как в данном случае организация выступает в качестве налогового агента, а не налогоплательщика.

Оптимизация налогового бремени в России

... курсовой работы является изучение темы «Налогового бремени». В рамках достижения поставленной цели были поставлены следующие задачи: рассмотреть сущность, принципы и показатель налогового бремени; изучить современные методики оптимизации налогообложения - снижения налогового бремени; выявить проблемы анализа и оценки налогового бремени в ...

Косвенные налоги, наоборот, участвуют в расчете налоговой нагрузки в большинстве рассмотренных методик. И действительно, тот факт, что реально косвенные налоги уплачивает конечный потребитель, недооценивает влияния косвенных налогов на величину финансовых результатов хозяйствующего субъекта.

2. Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки.

В качестве такого показателя предлагаются: выручка, брутто и нетто доходы, прибыль, источник уплаты налогов, добавленная стоимость и вновь созданная стоимость.

Проведенный анализ методик расчета налоговой нагрузки хозяйствующего субъекта показывает, что, несмотря на различия в подходах, данные, полученные исследователями в результате применения рассмотренных методик, можно использовать для проведения мероприятий по налоговому планированию и налоговой оптимизации налогоплательщикам.

Итак, как было сказано выше, разработанные в настоящее время методики определения налоговой нагрузки на хозяйствующие субъекты различаются по двум направлениям:

1) по структуре налогов, включаемых в расчет при определении налогового бремени;

2) по показателю, с которым сравнивают уплачиваемые налоги.

Рассмотрим несколько наиболее часто употребляемых методик расчета налоговой нагрузки.

1.1.1 Методика Минфина

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = НП : (В + ВД) х 100 % (1)

где НН — налоговая нагрузка на организацию;

- НП — общая сумма всех уплаченных налогов;

- В — выручка от реализации продукции (работ, услуг);

- ВД — внереализационные доходы.

Существенный недостаток такого расчета состоит в том, что он не позволяет определить влияние изменения структуры налогов на показатель налогового бремени.

Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик.

1.1.2 Методика Е.А. Кировой

Е.А. Кирова предложила еще одну методику расчета налоговой нагрузки, согласно которой:

- сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей;

- в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи;

- сумма косвенных налогов, подлежащих перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают существенное влияние на финансовую устойчивость организации;

- сумма налогов соотносится с вновь созданной организацией стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации.

Согласно данной методике налоговая нагрузка подразделяется на абсолютную и относительную.

Понятие и значение налогов и других платежей

... декада, иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговые льготы устанавливаются с целью уменьшения налоговой нагрузки на налогоплательщиков. Система налоговых льгот ...

Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией.

Она может быть исчислена следующим образом:

АНН = НП + ВП + НД, (2)

где АНН — абсолютная налоговая нагрузка;

- НП — налоговые платежи, уплаченные организацией;

- ВП — уплаченные платежи во внебюджетные фонды;

- НД — недоимка по платежам.

Однако абсолютная налоговая нагрузка отражает лишь сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени. Для определения уровня налоговой нагрузки Е.А. Кирова предлагает использовать показатель относительной налоговой нагрузки, который рассчитывается как отношение абсолютной налоговой нагрузки к вновь созданной стоимости, иными словами, сумма налоговых платежей соотносится с источниками их уплаты.

Вновь созданная стоимость продукции организации определяется следующим образом:

ВСС = В — МЗ — А + ВД – ВР (3)

или

ВСС = ОТ + НП + ВП + П, (4)

где ВСС — вновь созданная стоимость;

- В — выручка от реализации продукции, работ или услуг (с НДС);

- МЗ — материальные затраты;

- А — амортизация;

- ВД — внереализационные доходы;

- ВР — внереализационные расходы (без налоговых платежей);

- ОТ — оплата труда;

- НП — налоговые платежи;

- ВП — платежи во внебюджетные фонды;

- П — прибыль организации.

В этом случае относительная налоговая нагрузка определяется по следующей формуле:

ОНН = АНН : ВСС х 100 % (5)

Достоинства данной методики заключаются в том, что на величину вновь созданной стоимости не влияют уплачиваемые налоги; в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией; на объективность расчета не влияет принадлежность к той или иной отрасли, а также масштабы организации. Таким образом, методика, предложенная Е.А. Кировой, применима к конкретному хозяйствующему субъекту.

Главным недостатком этой методики является отсутствие возможности прогнозирования изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

1.1.3 Методика М.И. Литвина

Согласно методике М.И. Литвина показатель налоговой нагрузки определяется как отношение всех налогов к сумме источника средств для их уплаты:

НН = (НП + ВП) : ИС х 100 % (6)

где (НП + ВД) — сумма налоговых платежей и платежей во внебюджетные

фонды;

- ИС — сумма источника средств для уплаты налогов.

В сумму налоговых платежей включаются все налоги, уплачиваемые организацией, с учетом налога на доходы физических лиц.

М.И. Литвин предлагает рассчитывать налоговую нагрузку по вышеперечисленным группам налогов в соотношении со соответствующим источником уплаты. Общим показателем для всех налогов является добавленная стоимость, которая исчисляется следующим образом:

Учет налогов и налоговых платежей

... исследования – налоговая система и налоговые платежи. Предмет исследования – налогообложение предприятия. Цель исследования – рассмотреть налогообложение конкретного предприятия. Выполним следующие задачи в курсовой работе: рассмотрим основные налоги, собираемые с предприятий; на примере конкретного предприятия рассмотрим его ...

ДС = В – МЗ (7)

или

ДС = ОТ + НП + ВП + П + А (8)

В отличие от Е.А. Кировой М.И. Литвин не исключает из добавленной стоимости амортизационные отчисления.

Предложенная М.И. Литвиным методика исчисления налогового бремени имеет практическую значимость, поскольку она позволяет определить долю налогов в выручке организации, прибыли и долю заработной платы, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции. Отрицательным моментом является то, что в состав налогов включен налог на доходы физических лиц, хотя организация выступает в роли налогового агента.

1.1.4 Методика М.Н. Крейниной

Другую методику расчета налоговой нагрузки предлагает М.Н. Крейнина. В основе ее подхода — сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Данный подход также отрицает общепринятое мнение, что налоги, включаемые в себестоимость, выгодны предприятию, так как уменьшают прибыль и, соответственно, сумму налога на прибыль. Аргументируется это тем, что за снижение прибыли «расплачивается» как само предприятие, получая меньше свободных средств, так и бюджет, получающий меньшие суммы налога.

Общий знаменатель, к которому, в соответствии с данным подходом, можно привести сумму всех налогов — прибыль предприятия.

Предлагается исходить из ситуации, когда предприятия вообще не платит налогов, и сравнивать эту ситуацию с реальной. Таким образом, определяется тяжесть налогового бремени.

Вводим следующие обозначения:

- В — выручка от реализации (себестоимость + прибыль);

Ср — затраты на производство реализованной продукции без учета

налогов;

Пч — фактическая прибыль, остающаяся в распоряжении предприятия за

вычетом налогов, уплачиваемых за счет нее.

Налоговое бремя рассчитывается по формуле:

(В – Ср – Пч) : ( В – Ср) х 100 % (9)

или

(В – Ср – Пч) : Пч х 100 % (10)

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается отприбыли, остающейся в распоряжении предприятия.

Основные положения данного подхода следующие: НДС и акцизы не принимаются к рассмотрению как налоги, влияющие на величину прибыли предприятия. Для оценки налогового бремени по НДС и акцизам нужно их соотносить либо с кредиторской задолженностью, либо с валютой баланса. Сумму налогов надо соотносить с источниками уплаты. Общий знаменатель, к которому приводятся все налоги, — прибыль предприятия.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна.

Однако, все вышеперечисленные методики (кроме методики Е.А. Кировой) достаточно сложно и неудобно применять к расчету налоговой нагрузки для субъекта малого бизнеса, находящегося на специальном налоговом режиме.

1.2 Эффективность налогообложения предприятия

Заключительным этапом анализа налоговой политики предприятия является оценка эффективности налоговой политики предприятия. Методика оценки эффективности налоговой политики основывается на расчете ряда показателей:

Налоговые вычеты по налогу на доходы физических лиц: состав, ...

... 2.1. Стандартные налоговые вычеты Суть стандартного налогового вычета заключается в освобождении определенной суммы доходов от налогообложения налогом на доходы физических лиц. Стандартные налоговые вычеты предоставляются налоговыми агентами, ... перераспределения национального дохода, основной инструмент экономической и социальной политики государства. В центре многих систем налогообложения, в том ...

- показатели налоговой нагрузки хозяйствующего субъекта

- частные показатели налоговой нагрузки хозяйствующего субъекта

- показатели эффективности налоговой политики

- показатели использования налоговых льгот.

Кроме представленного выше показателя налоговой нагрузки интерес представляет показатель налогоемкости продукции, работ и услуг, рассчитываемы по формуле:

НРП = НН : (В + КН) х 100 % (11)

где НПР – налогоемкость реализуемой продукции

НН – начисленные налоги (без учета НДФЛ, но с учетом ЕСН)

В – выручка от реализации продукции (без косвенных налогов)

КН – косвенные налоги ( НДС, акцизы и таможенные пошлины).

Данный показатель позволяет определить сумму налоговых платежей, приходящихся на единицу объема реализованной продукции, работ, услуг, его уменьшение говорит о снижении налоговой нагрузки и о повышении эффективности налоговой политики.

К частным показателям налоговой нагрузки, характеризующим эффективность налоговой политики организации, относятся:

1. Коэффициент налогообложения доходов (КНД) , определяемый по формуле:

КНД = Н в : В х 100 % (12)

где Н в — налоги с выручки (входящие в цену реализуемой продукции

(работ, услуг);

- В — выручка от реализации товаров, работ, услуг (без косвенных налогов).

Данный показатель характеризует долю налоговых платежей, взимаемых с выручки (входящих в цену продукции), в выручке от реализации, его повышение говорит о недостаточной эффективности налоговой политики в направлении рационализации налоговых платежей, уплачиваемых с выручки.

2. Коэффициент налогообложения затрат (KHЗ) , рассчитываемый как:

КНЗ = Н с : С х 100 % (13)

где Н с — налоги, относимые на себестоимость;

- С — себестоимость реализуемой продукции (работ, услуг).

Данный показатель характеризует долю налоговых платежей, относимых на себестоимость, в себестоимости, его повышение говорит о недостаточной эффективности налоговой политики в направлении рационализации налоговых платежей, относимых на себестоимость.

3. Коэффициент налогообложения прибыли (КНП) , определяемый по формуле:

КНП = Н п : П х 100 % (14)

где Н п — налоги, уплачиваемые за счет прибыли предприятия и относимые

на финансовый результат;

- П — прибыль.

Данный показатель характеризует долю налогов, уплачиваемых за счет прибыли, в балансовой прибыли, его повышение говорит о недостаточной эффективности налоговой политики в направлении рационализации налоговых платежей, уплачиваемых с прибыли и относимых на финансовый результат.

К показателям, непосредственно характеризующим эффективность налоговой политики организации, относятся:

1. Коэффициент налогового эффекта (КНЭ), рассчитываемый как:

КНЭ = ЧП : НН х 100 % (15)

где ЧП — чистая прибыль;

- НН — налоги (без налога на доходы физических лиц, но с учетом ЕСН).

Данный показатель указывает на то, как соотносятся между собой чистая прибыль, являющаяся основным показателем, характеризующим эффективность финансово-экономической деятельности, и общей суммы налоговых платежей организации. Увеличение показателя, по сравнению со значениями данного показателя в предыдущих периодах, будет свидетельствовать о превосходстве полученной предприятием прибыли по сравнению с налоговыми издержками, что будет свидетельствовать о повышении эффективности налоговой политики.

2. Показатель рациональности налоговой политики организации (РНП), который рассчитывается по формуле:

РНП = З нпо /Энн х 100 % (16)

где З нпо — затраты на формирование налоговой политики и всех действий,

связанных с реализацией данного процесса,

Э нн — размер экономического эффекта (экономии на налогах).

К издержкам формирования налоговой политики относятся: расходы на заработную плату сотрудникам, непосредственно участвующих в данном процессе, или оплата услуг налогового консультанта; издержки, связанные с действиями по налоговой рационализации; величина штрафных санкций и пр.

Данный показатель может быть рассчитан как в отношении всех налоговых платежей, так и в отдельности по каждому налогу.

При этом как свидетельствуют экономисты-практики, издержки, связанные с осуществлением мероприятий по управлению налоговым бременем организации не должны превышать 50 % экономического эффекта от данной деятельности.

К показателям эффективности использования налоговых льгот относятся:

1. Коэффициент льготного налогообложения (К лн ):

К лн = (Нбл – НН) : Нбл х 100 % (17)

где Н бл – налоговые обязательства, возникающие без учета льгот

Использование данного коэффициента позволяет организации определить степень влияния той или иной льготы на величину данного налога, а так же суммы всех льгот на величину уплачиваемых налогов в целом.

Этот показатель характеризует эффективность и результативность как отдельной льготы, так и применяемого в организации комплекса льготирования. К лн должен быть больше нуля, и, чем выше его значение, тем выше эффективность льгот.

2. Коэффициент эффективности льготирования (К эл ) определяется по формуле:

К эл = Э : В х 100 % (18)

где Э – налоговая экономия, полученная в результате использования льгот

В – выручка от реализации продукции

Использование данного коэффициента позволяет организации определить долю участия той или иной льготы в увеличении финансовых ресурсов относительно величины общей выручки. Этот показатель позволяет так же определить долю дополнительно полученных средств, относительно выручки. Показатель характеризует эффективность и результативность как отдельной льготы, так и всего применяемого на предприятии комплекса льготирования. При К эл > 0, применение льгот приносит прибыль, при Кэл < 0, применение льгот приносит убыток.

2 анализ налоговой нагрузки и эффективность

налогообложения ООО «Блиц-АРГО»

2.1 Общая характеристика ООО «Блиц-АРГО»

Общество с ограниченной ответственностью «Блиц-АРГО» создано в 2002 году в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью».

Местонахождения ООО «Блиц-АРГО»: 675000, Амурская область, г.Благовещенск, ул. Амурская, 127.

Генеральный директор предприятия Куликова Елена Алексеевна.

Главный бухгалтер предприятия Немцева Светлана Павловна.

Основными целями создания ООО «Блиц-АРГО» является осуществление коммерческой деятельности для извлечения прибыли, а также расширение рынка товаров и услуг.

К основным видам деятельности Общества относятся:

- организация оптовой, розничной торговли, в том числе комиссионной, подакцизными товарами, в частности, путем создания собственной сети и аренды торговых площадей, магазинов, складов;

- торгово-закупочная и коммерческо-посредническая деятельность, в том числе по продукции и товарам, приобретение и реализация которых осуществляется на основании специализированного разрешения (лицензии);

- производство, оптово-розничная купля-продажа, поставка продуктов питания, товаров народного потребления и товаров промышленного назначения;

- полиграфическая, издательская, дизайнерская, оформительская деятельность;

- оказание всевозможных услуг, менеджмент;

- оказание информационных, аудиторских, дистрибьюторских, брокерских, маркетинговых, консалтинговых, лизинговых, факторинговых, агентских, информационно-справочных, дилерских, посреднических, консигнационных, складских, информационных, представительских (в том числе коммерческое представительство) и других подобных услуг российским и иностранным организациям и гражданам;

- внешнеэкономическая и внешнеторговая деятельность, экспортно-импортные операции;

- изготовление, приобретение и реализация парфюмерных и косметических изделий;

- организация и проведение выставок, выставок — продаж, аукционов, конкурсов, культурно-массовых и спортивно-зрелищных мероприятий в РФ и за рубежом;

- рекламные услуги, производство и реализация рекламной продукции;

- организация профессионально-технической подготовки и трудоустройства кадров, в том числе: организация обучения и повышения квалификации специалистов как внутри страны, так и за рубежом;

- привлечение заемных средств и инвестиций внутри страны и за рубежом.

- разработка, продажа, внедрение, сопровождение средств программного и информационного обеспечения компьютерной техники

- услуги в сфере медицины, здравоохранения и физической культуры;

- дизайнерские и оформительские работы и услуги;

- изготовление сувенирной продукции, предметов искусства, ювелирных изделий и их реализация;

- распространение печатных изданий;

- услуги по переподготовке и трудоустройству кадров;

- выполнение переводов с иностранных языков и на иностранные языки;

- благотворительная деятельность;

- оказание юридических услуг;

- оказание консультационных услуг в сфере управления организациями;

- осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

ООО «Блиц-АРГО» вправе заниматься другими видами деятельности, не запрещенными законодательством Российской Федерации.

Отдельными видами деятельности, предусмотренными действующим законодательством ООО «Блиц-АРГО» может заниматься только на основании специального разрешения (лицензии).

Уставный капитал ООО «Блиц-АРГО» составляется из номинальной стоимости долей его участников.

Уставный капитал определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

Размер уставного капитала ООО «Блиц-АРГО» составляет 116000 (сто шестнадцать тысяч) рублей.

Имущество ООО «Блиц-АРГО» образуется за счет вкладов в уставный капитал, а также за счет иных источников, предусмотренных действующим законодательством РФ. В частности такими источниками образования имущества ООО «Блиц-АРГО» являются:

- уставный капитал

- доходы, получаемые от оказываемых ООО «Блиц-АРГО» услуг

- кредиты банков и кредитных организаций

- вклады участников

- безвозмездные и благотворительные взносы и пожертвования организаций, предприятий и граждан

- иные источники, не запрещенные законодательством.

ООО «Блиц-АРГО» может создавать резервный фонд. Резервный фонд должен формироваться за счет ежегодных отчислений.

Резервный фонд предназначен для покрытия убытков ООО «Блиц-АРГО» и не может быть использован на иные цели.

ООО «Блиц-АРГО» вправе образовать и иные фонды, отчисления в которые осуществляются в размерах и порядке, установленном Общим собранием участников.

я:

- общее собрание участников;

- единоличный исполнительный орган – генеральный директор.

Высшим органом ООО «Блиц-АРГО» является общее собрание участников, которое руководит деятельностью ООО «Блиц-АРГО» в соответствии с действующим законодательством и уставом.

Генеральный директор ООО «Блиц-АРГО» является единоличным исполнительным органом общества, без доверенности действует от имени общества, подотчетен общему собранию участников.

К компетенции генерального директора относятся вопросы руководства текущей деятельностью ООО «Блиц-АРГО», за исключением вопросов, отнесенных к исключительной компетенции Общего собрания участников в соответствии с уставом общества.

Организационно-управленческая структура предприятия — линейно-функциональная. Так как работают всего три человека, то имеет место практически полная взаимозаменяемость кадров. Пределы ответственности четко не определены. Отношения в коллективе построены на доверии, что является несомненным плюсом, но достаточно неосмотрительно со стороны руководства.

Организация бухгалтерского учета в ООО «Блиц-АРГО» построена следующим образом.

Бухгалтерский учет в ООО «Блиц-АРГО» ведется главным бухгалтером Немцевой Светланой Павловной.

Согласно существующему положению о бухгалтерии ООО «Блиц-АРГО» перед бухгалтерской службой стоят следующие задачи:

- организация планирования, учета и анализа финансово-хозяйственной деятельности предприятия;

- подготовка и обоснование инвестиционных проектов и сметно-технологических расчетов, обеспечение финансовыми ресурсами торговой деятельности;

- обеспечение действующих условий оплаты труда в организации и разработка предложений по их совершенствованию;

- осуществление контроля над сохранностью собственности, правильным расходованием денежных средств и материальных ценностей;

- осуществление принятой в организации методологии учета, составление сводных бухгалтерских и статистических отчетов;

- осуществление учета всех операций, связанных с движением финансовых средств, имущества предприятия и его обязательств перед контрагентами при обеспечении основной деятельности предприятия.

Функции бухгалтерской службы выражаются через должностную инструкцию главного бухгалтера ООО «Блиц-АРГО»:

- ведение системного (в хронологическом порядке) учета, наличия и движения собственного имущества;

- производственно-сырьевых запасов;

- товаров, хозяйственных операций для всех видов деятельности предусмотренных уставом с исчислением затрат в пределах смет, расчетов с поставщиками за ТМЦ и услуги, с заказчиками за выполненные работы, с покупателями за отпущенные ТМЦ, с налоговыми и другими организациями по отчетностям и взносам;

- участие в проведении анализа финансово-хозяйственной деятельности учреждения с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов;

- составление всех видов периодической отчетности с защитой ее в соответствующих инстанциях;

- исполнение смет расходов, составление отчетных калькуляций и бухгалтерской отчетности;

- организация расчетов по зарплате и другим моментам с сотрудниками предприятия;

- обеспечение документального отражения на счетах бухгалтерского учета операций, связанных с движением денежных средств, начислением и перечислением налогов и других платежей;

- осуществление контроля над своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей, товаров и расчетов;

- принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений;

- применение утвержденных в установленном порядке типовых унифицированных и (и собственных) форм первичной учетной документации, строгое соблюдение порядка оформления этой документации;

- осуществление мероприятий по повышению уровня автоматизации учетно-вычислительных работ;

- обеспечение соблюдения кассовой и расчетной дисциплины, расходования полученных в учреждениях банков средств по назначению;

- обеспечение хранения бухгалтерских документов;

- осуществление контроля над своевременным оформлением приема и расхода наличных денежных средств, ТМЦ, товаров, правильным расходованием фондов заработной платы, исчислением и выдачей всех видов поощрений, соблюдением штатной дисциплины, должностных окладов, смет расходов;

- Решение других вопросов по указанию генерального директора, связанных с основными функциями учета:

1. разработка проектов сводных годовых финансовых планов расходов и платежей в бюджет по предприятию, сводных смет расходов по содержанию организации;

2. разработка нормативов и лимитов по отдельным моментам хозяйственной деятельности с соответствующими растратами и обоснованиями к ним, участие в разработке предложений по социальной защите работников предприятия.

В ООО «Блиц-АРГО» бухгалтерская служба состоит из главного бухгалтера предприятия.

На главного бухгалтера предприятия возложены обязанности секретаря и инспектора отдела кадров.

Учетная политика ООО «Блиц-АРГО» в 2009 году реализуется согласно приказу об учетной политике предприятия.

В нем частности сказано:

- ООО «Блиц-АРГО» применяет упрощенную систему налогообложения, учета и отчетности согласно главе 26.2 Налогового Кодекса РФ в отношении оптовой торговли и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности согласно главе 26.3 Налогового Кодекса РФ в отношении розничной торговли;

- бухгалтерский учет в ООО «Блиц-АРГО» осуществляется бухгалтерией предприятия в лице главного бухгалтера;

- в ООО «Блиц-АРГО» ведется раздельный учет доходов и расходов предприятия по видам деятельности, облагаемым по различным системам налогообложения;

- в ООО «Блиц-АРГО» внедрена компьютерная технология обработки учетной информации с применением программы «1С – Предприятие»;

- при оформлении хозяйственных операций применяются унифицированные формы первичных учетных документов, утвержденные соответствующими постановлениями Госкомстата и составленные в соответствии с требованиями статьи 2 Закона РФ от 21.11.1996 г.

№ 129-ФЗ «О бухгалтерском учете»;

- право подписи на бухгалтерских и иных документах имеют генеральный директор и главный бухгалтер предприятия;

- бухгалтерский учет ведется на основе рабочего плана счетов;

- порядок движения и обработки первичных документов регулируются графиком документооборота, утвержденным генеральным директором;

- при работе с наличными денежными средствами соблюдаются требования «Порядка ведения кассовых операций в РФ», утвержденного письмом ЦБ РФ от 22.09.1993 г.

№ 40;

- в связи с применением специальных налоговых режимов, установленных главами 26.2 и 26.3 Налогового Кодекса РФ предприятие освобождено от уплаты налога на имущество предприятия, налога на прибыль, налога на добавленную стоимость;

- объектом налогообложения единым налогом, взимаемым при применении упрощенной системы налогообложения, учета и отчетности признаются доходы, уменьшенные на величину расходов (статья 346.14, пункт 1);

— предприятие уплачивает в установленном порядке транспортный налог, платежи на обязательное пенсионное страхование, взносы на страхование от несчастных случаев и профессиональных заболеваний и исполняет обязанности налогового агента по налогу на доходы физических лиц.

Проанализируем общие показатели деятельности ООО «Блиц-АРГО» за 2008 — 2010 год в таблице 1.

Таблица 1 — Основные показатели деятельности ООО «Блиц-АРГО»

| Показатель | Абсолютный показатель, рублей | Абсолютное изменение, рублей | Темп роста, в процентах | ||||

| 2008 | 2009 | 2010 | 2009/2008 | 2010/2009 | 2009/2008 | 2010/2009 | |

| выручка | 4525345 | 5813345 | 6914234 | 1288000 | 1100889 | 128,46 | 118,94 |

| расходы (затраты на товар и расходы на продажу) | 3448082 | 4439590 | 5652320 | 991508 | 1212730 | 128,76 | 127,32 |

| финансовый результат от продаж | 1077263 | 1373755 | 1261914 | 296492 | -111841 | 127,52 | 91,86 |

| оплата труда | 115200 | 250860 | 390472 | 135660 | 139612 | 217,76 | 155,65 |

| начисления на заработную плату | 16358 | 35622 | 55447 | 19264 | 19825 | 217,76 | 155,65 |

| численность работников | 1 | 2 | 3 | 1 | 1 | 200,00 | 150,00 |

Анализируя показатели деятельности предприятия, можно сказать, что они достаточно стабильны и имеют устойчивую тенденцию к росту.

Однако в 2010 году на предприятии было решено существенно повысить заработную плату работникам, что повлекло за собой некоторое снижение финансового результата от деятельности предприятия.

На предприятии осуществляется как оптовая, так и розничная торговля товарами для здоровья: БАДами и продуктами функционального питания, средствами для наружного применения, продукцией оздоровительно-бытового назначения.

Так как налогообложение деятельности предприятия осуществляется по двум системам: УСН и ЕНВД, то рассмотрим показатели раздельного учета, построенного на предприятии в таблице 3.

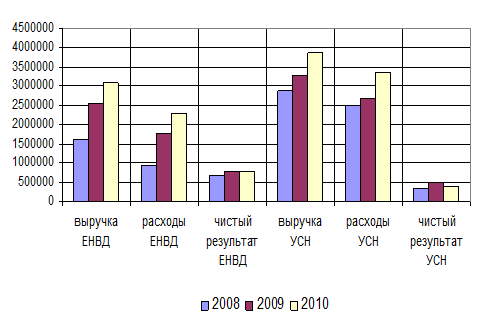

Таблица 3 — Результаты деятельности по оптовой и розничной торговле за 2008 — 2010 год по ООО «Блиц-АРГО»

| Показатель | Абсолютный показатель, рублей | Абсолютное изменение, рублей | Темп роста, в процентах | ||||

| 2008 | 2009 | 2010 | 2009/2008 | 2010/2009 | 2009/2008 | 2010/2009 | |

| Итого | |||||||

| выручка | 4525345 | 5813345 | 6914234 | 1288000 | 1100889 | 128,46 | 118,94 |

| расходы (затраты на товар и расходы на продажу) | 3448082 | 4439590 | 5652320 | 991508 | 1212730 | 128,76 | 127,32 |

| финансовый результат от продаж | 1077263 | 1373755 | 1261914 | 296492 | -111841 | 127,52 | 91,86 |

| ЕНВД и УСН | 72299 | 95399 | 80795 | 23100 | -14604 | 131,95 | 84,69 |

| чистый результат | 1004964 | 1278356 | 1181119 | 273392 | -97237 | 127,20 | 92,39 |

| Розничная | |||||||

| выручка | 1634512 | 2546685 | 3071321 | 912173 | 524636 | 155,81 | 120,60 |

| расходы (затраты на товар и расходы на продажу) | 953507 | 1750547 | 2286048 | 797040 | 535501 | 183,59 | 130,59 |

| финансовый результат от продаж | 681005 | 796138 | 785273 | 115133 | -10865 | 116,91 | 98,64 |

| ЕНВД | 12860 | 8756 | 9299 | -4104 | 543 | 68,09 | 106,20 |

| чистый результат | 668145 | 787382 | 775974 | 119237 | -11408 | 117,85 | 98,55 |

| Оптовая | |||||||

| выручка | 2890833 | 3266660 | 3842913 | 375827 | 576253 | 113,00 | 117,64 |

| расходы (затраты на товар и расходы на продажу) | 2494576 | 2689043 | 3366272 | 194468 | 677228 | 107,80 | 125,18 |

| финансовый результат от продаж | 396257 | 577617 | 476641 | 181359 | -100975 | 145,77 | 82,52 |

| УСН | 59439 | 86643 | 71496 | 27204 | -15146 | 145,77 | 82,52 |

| чистый результат | 336819 | 490974 | 405145 | 154155 | -85829 | 145,77 | 82,52 |

Анализируя результаты по видам деятельности предприятия, можно отметить, что

- финансовый результат в розничной торговле у предприятия менее зависит от налогообложения, чем в оптовой торговле

- на общем финансовом результате в конечном итоге сказалось повышение заработной платы работникам предприятия в 2010 году, соответственно снизились и налоговые выплаты по ЕНВД и УСН

- в целом и по видам деятельности предприятие имеет высокую рентабельность, однако новации в налогообложении с 2011 года могут существенно изменить финансовые результаты предприятия в худшую сторону.

Сопоставив доходы, расходы и финансовые результаты по видам деятельности после налоговых выплат, можно заключить, что уплата ЕНВД не отказывает особого влияния на финансовый результат по розничной торговле, а в то же время уплата единого налога на УСН достаточно существенно уменьшает финансовый результат по оптовой торговле.

Рисунок 6 — Сопоставление показателей ООО «Блиц-АРГО» по видам деятельности в 2008 — 2010 году

2.2 Налоговая нагрузка и эффективность системы налогообложения ООО «Блиц-АРГО»

Рассмотрим структуру налоговых платежей ООО «Блиц-АРГО» в таблице 12.

Таблица 12 — Налоговые платежи ООО «Блиц-АРГО» в 2008 — 2010 году

| Показатели | 2008 год | 2009 год | 2010 год | Абс. изменение, руб. | Темп роста, % | |||||

| сумма, руб. | удельный вес, в % | сумма, руб. | удельный вес, в % | сумма, руб. | удельный вес, в % | 2009/2008 |

2010/ 2009 |

2009/ 2008 |

2010/ 2009 |

|

| УСН | 59439 | 67,04 | 86643 | 66,13 | 71496 | 52,48 | 27204 | -15146 | 145,77 | 82,52 |

| ЕНВД | 12860 | 14,51 | 8756 | 6,68 | 9299 | 6,83 | -4104 | 543 | 68,09 | 106,20 |

| Взносы на ОПС | 16128 | 18,19 | 35120 | 26,81 | 54666 | 40,12 | 18992 | 19546 | 217,76 | 155,65 |

| Взносы на обязательное соц. страхование от несчастных случаев и проф. заболеваний | 230 | 0,26 | 502 | 0,38 | 781 | 0,57 | 272 | 279 | 218,26 | 155,58 |

| Итого | 88657 | 100,00 | 131021 | 100,00 | 136242 | 100,00 | 42364 | 5221 | 147,78 | 103,98 |

Структура налоговых платежей ООО «Блиц-АРГО» в 2007 — 2009 году претерпела некоторые изменения:

- наибольший удельный вес в структуре налоговых платежей занимает единый налог, взимаемый в связи с применением упрощенной системы налогообложения (однако к 2010 году доля этого налога снизилась до 52,48 %);

- до 40,12 % к 2010 году возросла доля взносов на обязательное пенсионное страхование, главной причиной стало существенное увеличение заработной платы

- доля ЕНВД и взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний незначительна.

Расчет налоговой нагрузки для ООО «Блиц-АРГО» проведем по методике Е.А Кировой, приведенной в первой части работы.

Таблица 13 – Данные для расчета налоговой нагрузки ООО «Блиц-

АРГО» за 2008 – 2010 год, в рублях

| Показатели | 2008 | 2009 | 2010 |

| Оплата труда | 115200 | 250860 | 390472 |

| Налоговые платежи | 88657 | 131021 | 136242 |

| Чистая прибыль предприятия | 1004964 | 1278356 | 1181119 |

| АНН | 88657 | 131021 | 136242 |

| ВСС | 1208821 | 1660237 | 1707833 |

| ОНН | 7,33 | 7,89 | 7,98 |

Применяя формулы расчета налоговой нагрузки (2 — 5), получим, что

- налоговая нагрузка ООО «Блиц-АРГО» в 2008 году составляла 7,33 %

- налоговая нагрузка ООО «Блиц-АРГО» в 2009 году составляла 7,89 %

- налоговая нагрузка ООО «Блиц-АРГО» в 2010 году составляла 7,98 %.

Для такой налоговой нагрузки требуются лишь разовые услуги налоговых консультантов, целесообразно лишь четкое ведение бухгалтерского учета и использование всех положенных предприятию льгот.

Следовательно, необходимо искать другие пути совершенствования деятельности предприятия, не связанные с налоговым планированием. Например, поиск и внедрение энергосберегающих технологий на имеющемся оборудовании, более продуманная работа с дебиторской задолженностью, поиск более дешевых поставщиков услуг и т.п.

Проанализируем налоговую нагрузку по отдельности по применяемым системам налогообложения в таблицах 14 и 15.

Таблица 14 — Данные для расчета налоговой нагрузки ООО «Блиц-АРГО»

за 2008 – 2010 год на ЕНВД, в рублях

| Показатели | 2008 | 2009 | 2010 |

| Оплата труда | 41609 | 109896 | 173449 |

| Налоговые платежи | 18769 | 24361 | 33929 |

| Чистая прибыль предприятия | 668145 | 787382 | 775974 |

| АНН | 18769 | 24361 | 33929 |

| ВСС | 728523 | 921639 | 983351 |

| ОНН | 2,58 | 2,64 | 3,45 |

Таблица 15 — Данные для расчета налоговой нагрузки ООО «Блиц-АРГО»

за 2008 – 2010 год на УСН, в рублях

| Показатели | 2008 | 2009 | 2010 |

| Оплата труда | 73591 | 140964 | 217023 |

| Налоговые платежи | 69889 | 106659 | 102314 |

| Чистая прибыль предприятия | 336819 | 490974 | 405145 |

| АНН | 69889 | 106659 | 102314 |

| ВСС | 480298 | 738598 | 724482 |

| ОНН | 14,55 | 14,44 | 14,12 |

Анализируя данные таблиц 14 и 15, можно отметить, что налоговая нагрузка на УСН превышает налоговую нагрузку при ЕНВД практически в 6 раз.

Произведем оценку эффективности формирования налоговой политики выборочно по отдельным коэффициентам ООО «Блиц-АРГО» по имеющимся показателям за 2008 – 2010 год согласно приведенным в первой части отчета по практике формулам в таблице 16.

Таблица 16 – Анализ эффективности налоговой политики

ООО «Блиц-АРГО» в 2008 – 2010 году

| Показатель | 2008 | 2009 | 2010 |

| Выручка, руб. | 4525345 | 5813345 | 6914234 |

| Затраты, руб. | 3448082 | 4439590 | 5652320 |

| Прибыль до уплаты налогов, руб. | 1077263 | 1373754,9 | 1261914 |

| Чистый результат, руб. | 1004964 | 1278356 | 1181119 |

| Налоговые платежи, руб. | 88657 | 131021 | 136242 |

| Налоги, относимые на себестоимость, руб. | 16358 | 35622 | 55447 |

| УСН и ЕНВД, руб. | 72299 | 95399 | 80795 |

| Налогоемкость | 0,020 | 0,023 | 0,021 |

| Коэффициент налогообложения затрат | 0,005 | 0,008 | 0,009 |

| Коэффициент налогообложения прибыли | 0,067 | 0,069 | 0,064 |

| Коэффициент налогового эффекта | 11,335 | 9,757 | 8,669 |

Анализируя полученные данные в таблице 16 , можно заключить, что

- налогоемкость продукции, работ и услуг возрастает, что порождает необходимость корректировок в налоговой политике предприятия

- коэффициент налогообложения затрат имеет ту же динамику, что и налогоемкость продукции

- коэффициент налогообложения прибыли имеет неравномерную динамику, его увеличение, говорит о том, что направление рационализации платежей из прибыли предприятия разрабатывается недостаточно эффективно

- характеризуя коэффициент налогового эффекта можно сказать, что он нестабилен, однако его значение не вызывает опасения.

Теперь оценим эффективность налогообложения по применяемым режимам в таблицах 17 и 18.

Таблица 17 – Анализ эффективности налоговой политики ООО «Блиц-АРГО» на ЕНВД в 2008 – 2010 году

| Показатель | 2008 | 2009 | 2010 |

| Выручка, руб. | 1634512 | 2546685 | 3071321 |

| Затраты, руб. | 953507 | 1750547 | 2286048 |

| Прибыль до уплаты налогов, руб. | 681005 | 796138 | 785273 |

| Чистая прибыль, руб. | 668145 | 787382 | 775974 |

| Налоговые платежи, руб. | 18768 | 24362 | 33928 |

| Налоги, относимые на себестоимость, руб. | 5908 | 15605 | 24630 |

| ЕНВД, руб. | 12860 | 8756 | 9299 |

| Налогоемкость | 0,011 | 0,010 | 0,011 |

| Коэффициент налогообложения затрат | 0,020 | 0,014 | 0,015 |

| Коэффициент налогообложения прибыли | 0,019 | 0,011 | 0,012 |

| Коэффициент налогового эффекта | 35,599 | 32,321 | 22,871 |

Таблица 18 – Анализ эффективности налоговой политики ООО «Блиц-АРГО» на УСН в 2008 – 2010 году

| Показатель | 2008 | 2009 | 2010 |

| Выручка, руб. | 2890833 | 3266660 | 3842913 |

| Затраты, руб. | 2494576 | 2689043 | 3366272 |

| Прибыль до уплаты налогов, руб. | 396257 | 577617 | 476641 |

| Чистая прибыль, руб. | 336819 | 490974 | 405145 |

| Налоговые платежи, руб. | 69889 | 106659 | 102314 |

| Налоги, относимые на себестоимость, руб. | 10450 | 20017 | 30817 |

| УСН | 59439 | 86643 | 71496 |

| Налогоемкость | 0,024 | 0,033 | 0,027 |

| Коэффициент налогообложения затрат | 0,028 | 0,040 | 0,030 |

| Коэффициент налогообложения прибыли | 0,150 | 0,150 | 0,150 |

| Коэффициент налогового эффекта | 4,819 | 4,603 | 3,960 |

Сравнивая данные таблиц 17 и 18, можно отметить, что

- налогоемкость деятельности, облагаемой ЕНВД в 2-3 раза ниже, чем облагаемой единым налогом, взимаемым при применении УСН

- сходная с налогоемкостью динамика и у коэффициента налогообложения затрат

— налогообложение прибыли и налоговый эффект от применения ЕНВД существенно выгоднее, чем применение единого налога, взимаемого при применении УСН.

3 Планирование налоговой нагрузки ООО «Блиц-АРГО»

3.1 Изменения в законодательстве о специальных налоговых режимах на период до 2014 года

Несмотря на постоянные изменения в рамках законодательства о специальных налоговых режимах, преимущества их применения в виде возможности снижения налоговой нагрузки становятся не столь очевидными. Более того, в их применении для налогоплательщиков есть определенные минусы (ограниченность расходов, принимаемых к вычету по УСН с объектом доходы, уменьшенные на величину расходов, завышение базовой доходности по ЕНВД).

Следует учитывать изменения в законодательстве, согласно которым с 2011 года уплата страховых взносов в ПФР на обязательное пенсионное страхование, в ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также в ФОМС на обязательное медицинское страхование должна производиться по общим тарифам. По сути, преимущества применения УСН и ЕНВД ограничиваются 2010 годом.

Таким образом, существующая модель налогообложения в рамках двух наиболее распространенных специальных налоговых режимов — УСН и ЕНВД во многом себя исчерпала.

Если упрощенная система налогообложения еще может быть рассмотрена как режим налогообложения, предназначенный для малого бизнеса, то ЕНВД — это способ налогового администрирования определенных видов деятельности. Законодатели полагают, что в настоящее время у налоговых органов вполне достаточно возможностей по налоговому контролю над деятельностью организаций в любых сферах деятельности.

В этой связи предполагается постепенное сокращение сферы применения ЕНВД. Можно сказать, его вытеснение патентной системой налогообложения. В свою очередь патентная система налогообложения — это действующая в настоящее время упрощенная система налогообложения на основе патента, которая получает самостоятельное регулирование.

Почему необходима замена системы налогообложения в виде ЕНВД упрощенной системой налогообложения на основе патента? Ведь в том и другом специальных налоговых режимах налогоплательщик уплачивает налог исходя из размера вмененного ему дохода. При ЕНВД сумма налога зависит от размера вмененного дохода, установленного главой 26.3 НК РФ, при патентной УСН — от размера потенциально возможного к получению дохода.

Действительно, некоторые общие элементы в этих системах присутствуют — в частности, установление на законодательном уровне размера дохода от соответствующих видов деятельности, исходя из которого рассчитывается налог. Но принципиальное отличие в том, что патентная система налогообложения представляется не способом налогового контроля в виде вмененного дохода и обязательности применения, а способом легализации деятельности физических лиц, занимающихся предпринимательством. Именно по этой причине не предполагается распространение патентной системы налогообложения на организации, в том числе микропредприятия.

Ограничения применения ЕНВД предусмотрены и в настоящее время. Причем законодатель последовательно расширяет их перечень. В настоящее время не применяется ЕНВД налогоплательщиками, отнесенными к категории крупнейших.

С 2009 года исключено применение ЕНВД как для вновь созданных, так и ранее зарегистрированных организаций и индивидуальных предпринимателей, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, и организаций, в которых доля участия других организаций составляет более 25 %. Из перечня бытовых услуг, в отношении которых может применяться ЕНВД, исключены услуги по изготовлению мебели, строительству индивидуальных домов.

Подготовленным и размещенным на сайте Минфина РФ законопроектом указанные тенденции получают дальнейшее развитие. Предлагаются следующие этапы реформирования. Во-первых, с 1 января 2011 года установленный подпунктом 1 пункта 2.2 статьи 346.26 Налогового кодекса размер ограничения предельной среднесписочной численности работников организации (индивидуального предпринимателя) при применении системы налогообложения в виде единого налога на вмененный доход сокращается со 100 до 15 человек.

Во-вторых, с 1 января 2012 года из перечня видов предпринимательской деятельности, которые могут быть переведены на уплату единого налога на вмененный доход, исключаются такие, как:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля, которая осуществляется через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 кв. м;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

В-третьих, с 1 января 2014 года предполагается отмена системы налогообложения в виде единого налога на вмененный доход.

Одновременно число видов предпринимательской деятельности, по которым применяется патентная УСН, планируется увеличить с 69 до 92.

В отношении указанных общественного питания и розничной торговли, осуществляемых без использования зала обслуживания покупателей (посетителей), до 2014 года будет возможно применение ЕНВД. Такое решение необходимо, чтобы избежать конкуренции режимов налогообложения. Впоследствии возможность применения в их отношении патентной системы налогообложения может быть рассмотрена.

Серьезных изменений в собственно патентной системе налогообложения по сравнению с действующей упрощенной системой налогообложения на основе патента пока не предполагается. Индивидуальные предприниматели, как и в настоящее время, смогут привлекать наемных работников, средняя численность которых не должна превышать за налоговый период пяти человек. Указанная предельная численность применяется независимо от количества полученных патентов. Сохраняются ограничения и по размеру дохода — 60 млн. руб.

Однако, в данное время закона о применении патентной системы в Амурской области нет, поэтому расчетов производиться не будет.

3.2 Анализ альтернативных объектов и форм налогообложения для ООО «Блиц-АРГО»

В связи с грядущими изменениями необходимо оценить преимущества и недостатки применения УСН в сравнении с общим режимом налогообложения, также оценить перспективу применения УСН с разными объектами обложения.

Кроме имеющегося достаточно простого способа расчета налоговой нагрузки для индивидуальных предпринимателей, Д.В. Лазутина предлагает достаточно простой способ выяснить, эффективно ли будет для субъекта применение упрощенной системы налогообложения с объектом обложения «доходы минус расходы».

Этот способ состоит в следующем:если расходы налогоплательщика составляют более 60 % его доходов, то лучше выбрать в качестве объекта налогообложения — доходы, уменьшенные на величину расходов, а если расходы налогоплательщика составляют менее 60 % доходов, то более выгодно использовать в качестве объекта налогообложения – доходы.

Этот способ подтверждается решением следующего уравнения:

Д × 6 % = (Д – Р) × 15 %

0,06Д = 0,15Д – 0,15Р

0,09Д = 0,15Р

Р : Д = 0,6 = 60 %. (19)

где Д – доходы

Р – расходы.

Сравним существующую налоговую нагрузку ООО Блиц-АРГО на УСН с объектом обложения «доходы минус расходы» и налоговую нагрузку ООО Блиц-АРГО на УСН с объектом обложения «доходы» (применяются старые ставки взносов).

Произведем необходимые расчеты в таблице 17.

Таблица 17 – Расчет и сравнение налоговой нагрузки ООО «Блиц-АРГО» на 2010 год при применении объекта обложения «доходы», рублей

| Показатель | Существующая система налогообложения с объектом обложения «доходы минус расходы» | УСН с объектом «доходы» |

| Выручка предприятия | 6914234 | 6914234 |

| Себестоимость | 5652320 | |

| Чистый финансовый результат | 1181119 | 1052423 |

| Единый налог | 71496 | 200192 |

| АНН | 136242 | 264938 |

| ДС | 1707833 | 1707833 |

| ОНН, в процентах | 7,98 | 15,51 |

Анализируя произведенный расчет, можно заключить, что ООО Блиц-АРГО объект налогообложения был выбран правильно, то есть «доходы, уменьшенные на величину расходов» у анализируемого предприятия действительно приносят существенную экономию на налогах.

На практике проверим справедливость приведенного выше утверждения, что если расходы налогоплательщика составляют более 60 % его доходов, то лучше выбрать в качестве объекта налогообложения — доходы, уменьшенные на величину расходов, а если расходы налогоплательщика составляют менее 60 % доходов, то более выгодно использовать в качестве объекта налогообложения – доходы.

Проверка: 5652320 : 6914234 = 0,82

Как видим, расходы налогоплательщика превышают 60 %, следовательно, более выгодным представляется использование объекта обложения «доходы, уменьшенные на величину расходов».

Данный факт подтверждает расчет налоговой нагрузки по методике Е.А. Кировой, при которой выгоднее использовать объект обложения «доходы уменьшенные на величину расходов».

Однако в 2011 году грядут определенные изменения в уплате страховых взносов во внебюджетные фонды, ставка в этом случае возрастет до 34 %. Так как предприятие платит взносы на общих основаниях, то льгот не предполагается. Произведем сравнительный расчет налоговых обязательств в связи с применением новых ставок страховых взносов.

Таблица 18 — Предварительный расчет налогов, финансовых результатов и налоговой нагрузки в связи с повышением ставок страховых взносов во внебюджетные фонды

В рублях

| Показатель | Существующая система налогообложения с объектом обложения «доходы минус расходы» | УСН с объектом «доходы» |

| Выручка предприятия | 6914234 | 6914234 |

| Оплата труда | 390472 | 390472 |

| Страховые взносы, 34 % | 132760 | 132760 |

| Итоговая сумма уплачиваемых налогов | 207760 | 299194 |

| Финансовый результат | 1109601 | 1018167 |

| Единый налог | 64920 | 156354 |

| АНН | 207760 | 299194 |

| ДС | 1707833 | 1707833 |

| ОНН, в процентах | 12,17 | 17,52 |

Как видно из представленной таблицы 18, налоговая нагрузка предприятия в 2011 году существенно возрастет, однако УСН по-прежнему останется льготным налоговым режимом для малого бизнеса. Но реалии наступающего 2011 года поставят перед предприятиями, применяющими УСН задачу, о которой давно говорил законодатель — качественное и полное ведение бухгалтерского учета затрат для оптимизации налогообложения и возможности применения объекта обложения «доходы, уменьшенные на величину расходов».

Анализируя новеллы, предлагаемые законодателем, которые касаются отмены единого налога на вмененный доход для отдельных видов деятельности с 2014 года, целесообразно провести расчет налоговой нагрузки для предприятия, допуская, что вся деятельность будет облагаться единым налогом, взимаемым в связи с применением упрощенной системы налогообложения (по разным объектам) и сравнить налоговую нагрузку с общим режимом налогообложения.

Итак, расчет налоговой нагрузки ООО «Блиц-АРГО» при допущении, что предприятие будет применять УСН с разными объектами обложения как оптовой, так и к розничной торговле представлен в таблице.

Таблица 18 — Предварительный расчет налогов, финансовых результатов и налоговой нагрузки в связи с отменой ЕНВД

В рублях

| Показатель | Существующая система налогообложения с объектом обложения «доходы минус расходы» | УСН с объектом «доходы» |

| Выручка предприятия | 6914234 | 6914234 |

| Оплата труда | 390472 | 390472 |

| Страховые взносы, 34 % | 132760 | 132760 |

| Итоговая сумма уплачиваемых налогов | 311114 | 415635 |

| Финансовый результат | 1006247 | 901726 |

| Единый налог | 177573 | 282094 |

| АНН | 311114 | 415635 |

| ДС | 1707833 | 1707833 |

| ОНН, в процентах | 18,22 | 24,34 |

Итак, упрощенная система с объектом обложения «доходы» судя по показателю налоговой нагрузки будет гораздо менее выгодна для применения предприятием, чем обложение по объекту «доходы, уменьшенные на величину расходов».

Теперь, проведем расчет налоговой нагрузки предприятия в случае применения общей системы налогообложения при отмене единого налога на вмененный доход для отдельных видов деятельности.

Таблица — Планируемые показатели ООО «Блиц-АРГО»

| Показатель | Сумма, руб. |

| Выручка от реализации товаров | 6914234 |

| Покупная стоимость товаров (без НДС) | 3247281 |

| Заработная плата работников | 390472 |

| Входной НДС | 584510 |

| Остальные расходы | 1508151 |

Для простоты расчета полагаем, что предприятие не планирует покупать основные средства, и не имеет их на балансе.

Вычислим сумму налогов и взносов при общем режиме.

НДС. Сумма налога, исчисленная со стоимости реализованных товаров, — 1054714 руб. При наличии счетов-фактур от поставщиков и подрядчиков общество сможет принять к вычету 584510 руб. Налог к уплате — 470204 руб.

Страховые взносы. Сумма взносов та же, что и при УСН — 132760 руб. и 781 руб. на обязательное страхование от несчастных случаев и профессиональных заболеваний.

Налог на имущество. Налоговая база по этому налогу вычисляется исходя из среднегодовой стоимости облагаемых основных средств (п. 1 ст. 375 НК РФ).

Основных средств на балансе у предприятия нет.

Налог на прибыль. Налогооблагаемые доходы от реализации товаров без НДС равны 5859520 руб. В расходы включим стоимость покупных товаров без НДС, заработную плату работников, страховые взносы, арендную плату и коммунальные услуги, и прочие учитываемые затраты.

Общая сумма расходов — 5145904 руб.

Сумма налога на прибыль по ставке 20 % — 142723 руб.

Информации о пониженной ставке налога на прибыль у нас нет, поэтому рассчитываем налог по базовой ставке

Общая сумма налогов и взносов общества — 746468 руб.

Произведем расчет налоговой нагрузки предприятия на общем режиме:

АНН = 746468 руб.

ДС = 390472 + 746468 + 570893 = 1707833 руб.

ОНН = 746468/1707833 = 43,71 %

Подведем итоги перспектив налогообложения предприятия в связи с отменой единого налога на вмененный доход для отдельных видов деятельности в 2014 году.

Таблица — Налоговая нагрузка ООО «Блиц-АРГО» в связи с отменой

ЕНВД

| Показатель | Существующая система налогообложения с объектом обложения «доходы уменьшенные на величину расходов» | УСН с объектом «доходы» | Общий режим |

| Выручка предприятия | 6914234 | 6914234 | 5859520 |

| Оплата труда | 390472 | 390472 | 390472 |

| Страховые взносы, 34 % | 132760 | 132760 | 132760 |

| Итоговая сумма уплачиваемых налогов | 311114 | 415635 | 746468 |

| Финансовый результат | 1006247 | 901726 | 570893 |

| Единый налог | 177573 | 282094 | |

| АНН | 311114 | 415635 | 746468 |

| ДС | 1707833 | 1707833 | 1707833 |

| ОНН, в процентах | 18,22 | 24,34 | 43,71 |

Как видно из произведенных расчетов, для ООО «Блиц-АРГО» выгоднее оставаться на том же объекте обложения при УСН, что и в настоящее время, то есть «доходы, уменьшенные на величину расходов».

Произведем расчет потенциальной эффективности систем налогообложения в таблице.

Таблица — Потенциальная эффективность систем налогообложения ООО «Блиц-АРГО» в связи с новеллами в налоговом законодательстве

| Показатель | Существующая система налогообложения с объектом обложения «доходы уменьшенные на величину расходов» | УСН с объектом «доходы» | Общий режим |

| Выручка, руб. | 6914234 | 6914234 | 5859520 |

| Затраты, руб. | 5730414 | 5730414 | 5145904 |

| Прибыль до уплаты налогов, руб. | 1183820 | 1183820 | 713616 |

| Чистый результат, руб. | 1006247 | 901726 | 570893 |

| Налоговые платежи, руб. | 311114 | 415635 | 746468 |

| Налоги, относимые на себестоимость, руб. | 133541 | 133541 | 133541 |

| УСН налог на прибыль, руб. | 177573 | 282094 | 142723 |

| НДС, руб. | 470204 | ||

| Налогоемкость | 0,045 | 0,060 | 0,118 |

| Коэффициент налогообложения затрат | 0,023 | 0,023 | 0,026 |

| Коэффициент налогообложения прибыли | 0,176 | 0,313 | 0,250 |

| Коэффициент налогового эффекта | 3,234 | 2,170 | 0,765 |

Как можно заметить, эффективность налогообложения по упрощенной системе налогообложения, даже при повышении ставок будет гораздо более высокой, чем при применении общего режима налогообложения.

Таким образом, при рассмотрении различных вариантов налогообложения оптово-розничного предприятия, мы пришли к выводу, что даже при достаточно существенном повышении ставок налогообложения, при отмене такого способа налогового администрирования как ЕНВД, применение упрощенной системы налогообложения выгоднее для исследуемого предприятия, чем применение общей системы налогообложения. Объект налогообложения при применении УСН «доходы, уменьшенные на величину расходов» в существующих условиях (соотношение доходов и расходов) был изначально выбран верно, таким его следует и оставить.

Заключение

Налоговая нагрузка выступает базовым показателем эффективности функционирования налоговой системы, является относительным показателем и может быть определена:

- на макроэкономическом уровне – уровне национального хозяйства, который предполагает исследование налоговой нагрузки в целом на экономику страны, а также ее важнейшие сектора (промышленность, сельское хозяйство, финансовый рынок и пр.), на население страны;

- на мезоэкономическом уровне – уровне хозяйства регионов и отдельных территорий, являющихся важным составляющим звеном национального хозяйства, который предполагает исследование налоговой нагрузки на экономику отдельного региона, территории, и ее отраслей, а также на население этого региона, территории;

- на миниэкономическом уровне – уровне хозяйства отдельных экономических субъектов, который предполагает исследование налоговой нагрузки на экономику отдельных предприятий, частных предпринимателей;

- на микроэкономическом уровне – уровне хозяйства отдельных физических лиц, предполагающий исследование налоговой нагрузки на домохозяйство (семью), на отдельных физических лиц.

В курсовой работе проведен анализ и планирование налоговой нагрузки ООО «Блиц-АРГО».

Общество с ограниченной ответственностью «Блиц-АРГО» создано 2002 года в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью».

Основными целями создания ООО «Блиц-АРГО» является осуществление коммерческой деятельности для извлечения прибыли, а также расширение рынка товаров и услуг.

На предприятии осуществляется как оптовая, так и розничная торговля товарами для здоровья: БАДами и продуктами функционального питания, средствами для наружного применения, продукцией оздоровительно-бытового назначения.

Организационно-управленческая структура предприятия — линейно-функциональная. Так как работают всего три человека, то имеет место практически полная взаимозаменяемость кадров. Пределы ответственности четко не определены. Отношения в коллективе построены на доверии, что является несомненным плюсом, но достаточно неосмотрительно со стороны руководства.

ООО «Блиц-АРГО» применяет упрощенную систему налогообложения, учета и отчетности согласно главе 26.2 Налогового Кодекса РФ в отношении оптовой торговли и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности согласно главе 26.3 Налогового Кодекса РФ в отношении розничной торговли. Объектом налогообложения единым налогом, взимаемым при применении упрощенной системы налогообложения, учета и отчетности признаются доходы, уменьшенные на величину расходов (статья 346.14, пункт 1).

Анализируя результаты по видам деятельности предприятия, можно отметить, что

- финансовый результат в розничной торговле у предприятия менее зависит от налогообложения, чем в оптовой торговле

- на общем финансовом результате в конечном итоге сказалось повышение заработной платы работникам предприятия в 2009 году, соответственно снизились и налоговые выплаты по ЕНВД и УСН

- в целом и по видам деятельности предприятие имеет высокую рентабельность, однако новации в налогообложении с 2011 года могут существенно изменить финансовые результаты предприятия в худшую сторону.

На предприятии ведется раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций по видам деятельности, подпадающим под разные спецрежимы (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ, письмо Минфина России от 28 декабря 2005 г. № 03-11-02/86).

По произведенным расчетам налоговая нагрузка и эффективность налоговой политики на ЕНВД в несколько раз выше, чем при применении УСН.

Однако с 2011 года произойдут существенные изменения в применении специальных налоговых режимов, что должно не лучшим образом повлиять на льготность налоговых режимов.

В дипломной работе планируется произвести расчеты налоговой нагрузки и эффективности налоговой политики при изменении ставок налогов, начисляемых на заработную плату при существующем объекте обложения.

Кроме этого планируется произвести расчеты налоговой нагрузки и эффективности налоговой политики при изменении объекта налогообложения единым налогом, взимаемым при применении УСН, на доходы.

Так как на предприятии ведется бухгалтерский учет, то планируется оценить применение традиционной системы налогообложения для оптовой торговли в сравнении с УСН.

Список использованных источников

1. Налоговый Кодекс РФ // СПС «Гарант»

2. Основные направления налоговой политики в Российской Федерации на 2008 – 2010 годы. — Протокол заседания Правительства РФ №8 от 02 марта 2007 г. // СПС «Гарант»

3. Основные направления налоговой политики Российской Федерациина 2010 год и на плановый период 2011 и 2012 годов. — Постановление Правительства РФ от 25 мая 2009 г. // СПС «Гарант»

4. Баканов И.М., Шеремет А.Д. Теория экономического анализа/ И.М. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2006. – 548 с.

5. Баканов И.М., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры/ И.М.Баканов, А.Д.Шеремет. – М.: Финансы и статистика, 2006. – 656 с.

6. Владимирова Л.П. Прогнозирование и планирование в условиях рынка/ Л.П. Владимирова. – М.: Дашков и Ко, 2008. – 400 с.

7. Горфинкель В.Я. Экономика предприятия/ В.Я. Горфинкель. – М.: Финансы и статистика, 2008. – 615 с.

8. Грибков А.Ю. Строительство: бухгалтерский учет и налогообложение/ А.Ю. Грибков. – М.: Омега-Л, 2009. – 335 с.

9. Липатова А.А. Преимущества и риски применения УСН// Российский налоговый курьер. — 2009. — № 11. — С.34 — 57

10. Корнейчук Б.В., Симкина Л.Г. Микроэкономика: Учебное пособие/ Б.В. Корнейчук, Л.Г. Симкина. – Санкт — Петербург: Питер, 2009. – 432 с.

11. Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц/ В.Н. Незамайкин, И.Л. Юрзинова. – М.: Экзамен, 2008. – 464 с.

12. Овсянников М.В. Актуальные проблемы налогообложения торговых предприятий// Финансовый менеджмент. — 2008. — №3. — С.45-59

13. Овсянников М.В. Сравнительный анализ систем налогообложения торговых предприятий различных организационно-правовых форм//Финансовый менеджмент. — 2008. — №8. — С.32-49

14. Онищенко Н.В. Применение УСН в 2010 — 2011 году // Главбух. — 2010. — № 1. — С.11 — 13

15. Поляк Г.Б. Финансы: Учебник/ Г.Б. Поляк. – М.: ЮНИТИ, 2007. – 368 с.

16. Райзберг Б.А. Курс экономики: Учебник/ Б.А. Райзберг. – М.: ИНФРА — М, 2006. – 716 с.

17. Райзберг Б.А., Фатхутдинов Р.А. Управление экономикой: Учебник/ Б.А. Райзберг, Р.А. Фатхутдинов Р.А. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 2009. – 784 с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Г.В. Савицкая. – Минск: ООО «Новое знание», 2007. – 704 с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая. – М.: ИНФРА — М, 2008. – 400 с.

20. Савицкая Г.В. Анализ эффективности деятельности предприятия: Методологические аспекты/ Г.В. Савицкая. – М.: Новое знание, 2006. – 160 с.

21. Сафронов Н.А. Экономика предприятия: Учебник/ Н.А. Сафронов. – М.: ЮРИСТЪ, 2007. – 514 с.

22. Токмаков В.В. Комментарий к Налоговому Кодексу Российской Федерации части первой, части второй (постатейный) с практическими рекомендациями и разъяснениями от официальных органов. – М: Книжный мир, 2009. – 1129 с.

23. Хеддервек К. Финансово-экономический анализ деятельности предприятия/ К. Хеддервек. – М.: Финансы и статистика, 2006. – 754 с.

24. Шишкин А.К. Учет, анализ и аудит на предприятии: Учебное пособие для ВУЗов/ А.К. Шишкин. – М.: ЮНИТИ, 2007. – 496 с.

25. Шуляк П.Н. Финансы: Учебник/ П.Н. Шуляк. – М.: Дашков и Ко, 2006. – 712 с.

26. Афанасьева Н.В. Упрощения не будет // «Учет, налоги и право» — № 57 – 12 — 18 декабря 2009 года. – С. 8

27. Лазутина Д.В. Налоговая оптимизация деятельности индивидуального предпринимателя // «Проблемы современной экономики». – № 11. – 2008. – С. 14 – 19

28. Подпорин Ю.В. Упрощенная система налогообложения // «Учет, налоги и право» — № 36. – 4 – 10 октября 2008 года. – С. 5

29. Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

30. Суворин Ю.И. Актуальные вопросы анализа себестоимости выполненных работ // «Учет в строительстве». — 2008. — № 4 – С.45

31. Трубин И.Е. Учет в организациях строительства // «Главбух» — № 4 – 2009 год – С. 34

32. Трубников А. Налоговое планирование: сущность, этапы, инструменты // «Практический бухгалтерский учет». – № 4.- 2008. – С. 31 – 52

33. Цыганкова Ю.С. Основы формирования эффективной налоговой политики организации // «Все о налогах». — № 4. – 2007. – С. 23 – 28

34. Цыганкова Ю.С. Проблемы исчисления налоговой нагрузки хозяйствующих субъектов и пути их решения // «Все о налогах». — № 6. – 2009. – С. 38 – 46

35. Цыганкова Ю.С. Факторы, влияющие на формирование налоговой политики организации // «Финансы». — № 2. – 2009. – С. 12 – 18

36. Цыганкова Ю.С. Управление налоговой нагрузкой при применении упрощенной системы налогообложения // «Российский налоговый курьер». — № 4. – 2008. – С. 17 – 31

37. Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Цыганкова Ю.С. Проблемы исчисления налоговой нагрузки хозяйствующих субъектов и пути их решения // «Все о налогах». — № 6. – 2009. – С. 38 – 46

Цыганкова Ю.С. Проблемы исчисления налоговой нагрузки хозяйствующих субъектов и пути их решения // «Все о налогах». — № 6. – 2009. – С. 38 – 46

Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Юрченко В.Р. Влияние налоговой нагрузки на возможности инвестиционного роста // «Налоговая политика и практика». — № 5. – 2008. – С. 15 – 31

Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

Пушина Е.Г. Уточнение характеристики налоговой политики, формируемой на уровне хозяйствующего субъекта // «Финансы». — № 2. – 2008. – С. 34 – 42

Онищенко Н.В. Применение УСН в 2010 — 2011 году // Главбух. — 2010. — № 1. — С.11 — 13

Онищенко Н.В. Применение УСН в 2010 — 2011 году // Главбух. — 2010. — № 1. — С.11 — 13

Онищенко Н.В. Применение УСН в 2010 — 2011 году // Главбух. — 2010. — № 1. — С.11 — 13

Онищенко Н.В. Применение УСН в 2010 — 2011 году // Главбух. — 2010. — № 1. — С.11 — 13

Лазутина Д.В. Налоговая оптимизация деятельности индивидуального предпринимателя / Д.В. Лазутина // Проблемы современной экономики. – 2006. — № 11.. – С. 14 – 19.