ст-ка гр. НД-07-2

Фриявф И.Л.

Проверил

Ныгметова Г.Т

Караганда – 2008г.

Налогообложение – это та сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности.

Для государства налоги – это вопрос существования. Они являются основным доходным источником государства, обеспечивая финансирование его деятельности. Задачей социального налога является формирование доходной части бюджета на социальные программы.

Принятая в 1995 году Конституция провозгласила Казахстан социально ориентированным государством, подчиняющим выгоды устойчивого экономического роста человеческому развитию. В соответствии c этим была разработана национальная модель социальной политики, которая включа в себя реформирование системы трудовых отношений и занятости населения, переход к накопительной пенсионной системе, введение новых видов госсоцпособий, замену натуральных льгот выплатой ежемесячного специального государственного пособия, внедрение адресной системы оказания социальной помощи.

Сегодня в Казахстане сложилась модель социального обеспечения, в целом соответствующая требованиям рыночной экономики. Сформированная с учетом международного опыта, она доказала свою жизнеспособность и получила международное признание. Её основным приоритетом является создание благоприятных условий для человеческого развития, повышения качества и стандартов жизни населения. Ее отличают — многоуровневый характер, финансовая устойчивость и распределение ответственности за социальное обеспечение между государством, работодателями и населением непосредственно.

В своем ежегодном послании «Рост благосостояния граждан Казахстана — главная цель государственной политики» Президент Республики Нурсултан Абишевич Назарбаев подчеркнул: «Постоянное улучшение социального самочувствия казахстанцев, всех слоев и социальных групп казахстанского общества, является и будет оставаться на первом плане государственной политики».

В связи с этим изучение теоретических и практических вопросов социального налогообложения является актуальным и современным.

Основной целью данной курсовой работы является изучение теоретических основ и практических вопросов социального налогообложения в Республике Казахстан.

В соответствии с данной целью были сформулированы следующие задачи:

- ¾ рассмотреть сущность налогов, их функции и основные элементы налогообложения;

- ¾ выявить действующие в настоящее время в Республике Казахстан виды налогов и других обязательных платежей в бюджет;

- ¾ дать характеристику социальному налогу;

- ¾ определить плательщиков социального налога и элементы налогообложения;

- ¾ выявить особенности налогообложения социальным налогом различных субъектов хозяйствования;

- ¾ рассмотреть особенности исчисления социального налога в 2008 году;

- ¾ проанализировать изменения по социальному налогу в связи с принятием нового Налогового Кодекса 2009 года.

1.1 Сущность налогов, их функции и основные элементы налогообложения

Налоги одна из древнейших финансовых категорий. Обязательные платежи государства носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

Ватикан — государство без налогов

... Экономическая основа государства Ватикан Экономика Ватикана основана только на обслуживании Папской ... верующих, сборы налогов на церковь стекаются в Ватикан со всего ... Финансов). Финансовая и экономическая деятельность собственных предприятий Ватикана заключается ... Ватикана и его роль определяются тем влиянием, которое оказывает католическая церковь на массы верующих, и тем контролем, который Ватикан, ...

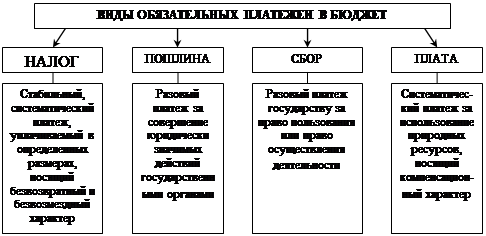

Согласно п. 17 ст. 10 Налогового кодекса Республики Казахстан под налогами понимаются законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер.

Принципиальные отличия налогов от других обязательных платежей представлены на рисунке 1 .

Рисунок 1. Виды обязательных платежей в бюджет

Экономическая сущность налога сводиться к изъятию государством части национального дохода субъектов хозяйствования, граждан, с целью финансирования своих расходов.

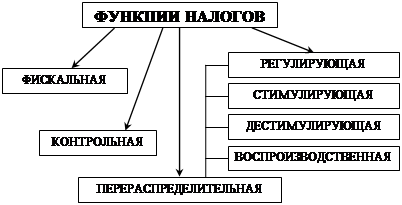

Сущность налогов проявляется в их функциях, которые представлены на рисунке 2 .

Фискальная функция налогов сводиться к тому, что налоги формируют и пополняют бюджет государства. Отметим, что доля налоговых поступлений в бюджетах большинства современных стран высока и находится на уровне 70-90% всех доходов бюджетов этих стран.

Рисунок 2. Функции налогов

Перераспределительная функция состоит в перераспределении части доходов различных субъектов хозяйствования в пользу государства.

Регулирующая функция налогов заключается в том, что посредством изменений порядка налогообложения отдельных объектов и секторов экономики государство стимулирует их развитие или упадок.

Поэтому для данной функции выделяют три составляющих:

- ¾ стимулирующая подфункция проявляется через систему льгот и освобождений;

- ¾ дестимулирующая имеет цель – через повышение ставок налогов ограничить развитие;

- ¾ воспроизводственная – предназначена для аккумуляции средств на восстановление использованных ресурсов.

Контрольная функция заключается в том, что налоги являются отражением экономических процессов, т.е. анализ динамики налоговых поступлений позволяет составить картину о процессах, протекающих в экономике, об эффективности существующей налоговой системы и ее влиянии на хозяйственную деятельность.

Выделяют следующие элементы налогообложения :

¾ субъект налога – это физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог

¾ носители налога – окончательный или фактический плательщик налога, который уплачивает его из своих доходов;

Налог на имущество организаций

... общую характеристику имущественных налогов; охарактеризовать правовое регулирование налогов на имущество в России и зарубежных государствах; описать налогоплательщиков налога на имущество организаций; проанализировать элементы налогооблажения; ... ежегодно местными администрациями. От обложения налогом на застроенные участки освобождаются государственная собственность; здания, находящиеся за пределами ...

- ¾ объект налога – доход, имущество, вид деятельности, оказание услуг, денежные операции, предметы (ТМЦ);

- ¾ налоговый кадастр – опись объектов, подлежащих налоговому обложению, на их основе определяются нормы средней доходности данной категории облагаемого объекта;

- ¾ единица обложения – единица измерения объекта налога, установленная для счета: одна денежная единица (тенге), один гектар, единица измерения товара;

- ¾ льготный период – время, в течении которого действуют установленные законом льготы по налогам;

— ¾ налоговая ставка (квота, доля, часть показателя в общем объеме исследуемого процесса или явления) – величина налоговых начислений на единицу измерения налоговой базы, устанавливаемая в процентах или в абсолютной сумме на единицу измерения налоговой базы. Различают:

- ¾ твердые ставки – устанавливаются в абсолютной сумме к единице обложения, независимо от размеров доходов (применяется при обложении реальными налогами – земельным);

- ¾ процентные ставки бывают трех видов: пропорциональные, прогрессивные и регрессивные.

Пропорциональные ставки – устанавливаются в виде единого процента, независимо от размера объекта налога. Прогрессивные – с увеличением дохода увеличивается налоговая ставка. Регрессивные ставки – понижаются по мере увеличения объекта обложения или, наоборот, увеличиваются при уменьшении объекта;

- ¾ налоговое бремя – это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как соотношение суммы налоговых сборов к совокупному национальному продукту;

- ¾ налоговая база – стоимостная, физическая или иная характеристика налогообложения;

- ¾ налоговый иммунитет – освобождение лиц, занимающих особое привилегированное положение, от обязанности платить налоги (например, дипломатический корпус);

- ¾ налоговые льготы – полное или частичное освобождение от налогов плательщиков в соответствии с законодательством.

1.2 Виды налогов и других обязательных платежей в бюджет в Республике Казахстан

В Республике Казахстан в настоящее время действуют налоги и другие обязательные платежи в бюджет, установленные Налоговым Кодексом .

Налоги

1. Корпоративный подоходный налог.

2. Индивидуальный подоходный налог.

3. Налог на добавленную стоимость.

4. Акцизы.

4-1. Рентный налог на экспортируемую сырую нефть, газовый конденсат.

5. Налоги и специальные платежи недропользователей.

6. Социальный налог.

7. Земельный налог

8. Налог на транспортные средства.

9. Налог на имущество.

10. Налог на игорный бизнес.

Все налоги подразделяются на прямые и косвенные. К косвенным налогам относятся налог на добавленную стоимость и акциз.

Сборы

1. Сбор за государственную регистрацию юридических лиц и учетную регистрацию филиалов и представительств.

2. Сбор за государственную регистрацию индивидуальных предпринимателей.

3. Сбор за государственную регистрацию прав на недвижимое имущество и сделок с ним.

3-1. Сбор за государственную регистрацию залога движимого имущества и ипотеки судна или строящегося судна.

4. Сбор за государственную регистрацию радиоэлектронных средств и высокочастотных устройств.

5. Сбор за государственную регистрацию транспортных средств.

6. Сбор за государственную регистрацию лекарственных средств.

6-1. Сбор за государственную регистрацию прав на произведения и объекты смежных прав, лицензионных договоров на использование произведений и объектов смежных прав.

7. Сбор за проезд автотранспортных средств по территории Республики Казахстан.

7-1. Сбор за постановку на учет средства массовой информации.

8. Сбор с аукционов.

9. Лицензионный сбор за право занятия отдельными видами деятельности.

10. Сбор за выдачу разрешения на использование радиочастотного спектра телевизионным и радиовещательным организациям.

Платы

1. Плата за пользование земельными участками.

2. Плата за пользование водными ресурсами поверхностных источников.

3. Плата за эмиссии в окружающую среду.

4. Плата за пользование животным миром.

5. Плата за лесные пользования.

6. Плата за использование особо охраняемых природных территорий.

7. Плата за использование радиочастотного спектра.

7-1. Плата за предоставление междугородной и (или) международной телефонной связи.

8. Плата за пользование судоходными водными путями.

Государственная пошлина

Таможенные платежи

1. Таможенная пошлина.

2. Таможенные сборы.

3. Плата за предварительное решение.

4. Сборы.

Суммы налогов и других обязательных платежей поступают в доходы соответствующих бюджетов в порядке, определенном Бюджетным кодексом Республики Казахстан и законодательством о республиканском бюджете на соответствующий год.

2.1 Характеристика социального налога

Введенный в 1999 году социальный налог принес значительные преобразования в налоговую систему Казахстана, заменив собой сразу три внебюджетных платежа . Он заменил собой отчисления в государственные внебюджетные фонды социального страхования, обязательного медицинского страхования и занятости населения.

Администрирование социального налога с момента его введения полностью перешло к налоговым органам. Объединение взносов работодателей в три государственных внебюджетных фондов в один социальный налог уменьшило число государственных контролеров, а у работодателей в связи с этим сократился объем документов по начислению и перечислению взносов и отчислений.

Социальный налог унифицировал взимание социальных сборов, значительно облегчил работу бухгалтеров по начислению налога и составлению соответствующей отчетности, упростил работу органов налоговой службы по осуществлению контроля за правильным исчислением и своевременной уплатой данного налога.

Социальный налог является прямым налогом. Задачей социального налога является формирование доходной части бюджета на социальные программы. В соответствии со статьями 47-50 Бюджетного Кодекса РК 2 социальный налог по нормативам распределения доходов, установленными областным маслихатом, формирует доходную часть:

- ¾ областного бюджета;

- ¾ города республиканского значения, столицы;

- ¾ района (города областного значения).

Однако, в соответствии с Бюджетным кодексом РК , социальный налог не является целевым по использованию и при поступлении в бюджет растворяется среди остальных налоговых поступлений.

Конституцией РК гражданам нашей страны гарантировано предоставление следующих социальных благ, финансируемых за счет средств бюджета:

- п.2 статьи 24 Конституции провозглашает, что каждый гражданин Республики Казахстан имеет право на социальную защиту от безработицы;

- п.

1 статьи 28 провозглашает, что гражданину Республики Казахстан гарантируется минимальный размер пенсии, социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца и по иным законным основаниям;

- п.2 статьи 29 провозглашает, что граждане Республики Казахстан вправе получать бесплатно гарантированный объем медицинской помощи, установленный законом;

- статья 30 провозглашает, что гражданам Республики Казахстан гарантируется бесплатное среднее образование в государственных учебных заведениях.

Помимо этого, гражданин Республики Казахстан имеет право на получение на конкурсной основе бесплатного высшего образования в государственном высшем учебном заведении.

По данным Министерства финансов Республики Казахстан план государственного бюджета по социальному налогу на 1 ноября 2008 года выполнен на 97,4% (Таблица 1).

То есть при плане 209,3 млрд.тенге, в бюджет поступило 203,8 млрд.тенге. Основной причиной неисполнения плана является снижение ставки социального налога с 1 января 2008 года на 30%.

Таблица 1 Исполнение доходов государственного бюджета по социальному налогу на 01.11.2008 года в сравнении с аналогичным периодом прошлого года

| 1. | Факт ГБ на 01.11.2007 г. | 235 336 919 |

| 2. | План ГБ на 01.11.2008 г. | 209 258 164 |

| 3. | Факт ГБ на 01.10.2008 г.. | 203 782 359 |

| 4. | Отклонение (гр.3-гр.2) | -5 475 805 |

| 5. | % (гр.3/гр.2) | 97,4 |

| 6. | Отклонение (гр3-гр.1) | -31 554 560 |

| 7. | темп роста, в % (гр.4/гр.2) | 86,6 |

2.2 Плательщики социального налога и элементы налогообложения

2.2.1 Налогоплательщики

В соответствии со статьей 315 Налогового Кодекса РК плательщиками социального налога являются:

- ¾ индивидуальные предприниматели, за исключением осуществляющих расчеты с бюджетом на основе разового талона;

- ¾ частные нотариусы, адвокаты;

- ¾ юридические лица — резиденты Республики Казахстан;

- ¾ нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства.

По решению юридического лица — резидента его структурные подразделения могут рассматриваться в качестве плательщиков социального налога.

2.2.2 Объект налогообложения

Объектом налогообложения для юридических лиц являются расходы работодателя, выплачиваемые работникам в виде доходов в денежной или натуральной форме, включая доходы в виде материальных, социальных благ или другой материальной выгоды, за исключением выплат, установленных Налоговым кодексом РК. К таким выплатам относятся:

- ¾выплаты, производимые за счет средств грантов, предоставляемых по линии государств, правительств государств и международных организаций;

- ¾государственные премии, стипендии, учреждаемые Президентом Республики Казахстан, Правительством Республики Казахстан;

- ¾денежные награды, присуждаемые за призовые места на спортивных соревнованиях, смотрах, конкурсах;

- ¾компенсации, выплачиваемые при расторжении трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на воинскую службу, в размерах, установленных законодательством Республики Казахстан;

- ¾компенсации, выплачиваемые работодателем работникам за неиспользованный трудовой отпуск;

- ¾обязательные пенсионные взносы работников в накопительные пенсионные фонды в соответствии с законодательством Республики Казахстан;

- ¾адресная социальная помощь, выплачиваемая за счет средств государственного бюджета в размерах, установленных законодательством Республики Казахстан;

- ¾возмещение ущерба, причиненного работнику увечьем либо иным повреждением здоровья, связанного с исполнением трудовых обязанностей (кроме возмещения в части утраченного заработка);

- ¾выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо в связи со служебными поездками в пределах обслуживаемых участков, в размерах, установленных законодательством РК;

- ¾все виды выплат военнослужащим при исполнении обязанностей воинской службы, сотрудникам внутренних дел и государственной противопожарной службы, которым в установленном порядке присвоено специальное звание, получаемых ими в связи с исполнением служебных обязанностей;

- ¾выплаты для оплаты медицинских услуг (кроме косметических) при рождении ребенка, на погребение, подтвержденные документально, в пределах 50-кратного МРП в течение налогового периода.

2.2.3 Ставки налога

В последние годы неоднократно вносились изменения в размер ставок, облагаемую базу, отчетность.

Установленная в 1999 году общая ставка социального налога составила 21 процент от фонда оплаты труда, впоследствии была повышена до 26 процентов. Высокая ставка налога существенно препятствовала добросовестному исполнению налогоплательщиками своих налоговых обязательств, вследствие чего с 1 июля 2001 года налоговая ставка снижена с 26 до прежних 21 процентов. Вместе с тем, по мнению предпринимателей, и эта ставка была достаточно высокой и препятствовало легализации отношений работодателя с наемными работниками.

С 1 января 2004 г. для исчисления и уплаты социального налога была установлена регрессивная шкала ставок налога. При этом работодатель обязан исчислять данный налог по каждому отдельному работнику. В соответствии с регрессивной шкалой при расчете сумм социального налога величина налоговой базы на одного работника умножалась на коэффициент 12, а затем производился расчет суммы налога в зависимости от того, в какой диапазон регрессивной шкалы попадала налогооблагаемая база. То есть, введение регрессивной шкалы преследовало своей целью избежать теневого учета части заработной платы, поскольку с увеличением начислений в пользу наемного работника, снижался размер отчислений социального налога.

Законом Республики Казахстан от 7 июля 2006 года № 177-III полностью изменена редакция статьи 317 Налогового кодекса Республики Казахстан «Ставки налога». С 1 января 2008 года данная статья действует в следующей редакции:

«Если иное не установлено настоящей статьей, юридические лица — резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства, уплачивают социальный налог по следующим ставкам» (Таблица 2).

Таблица 2 Таблица ставок исчисления социального налога в 2008 году

| Облагаемый доход

налогоплательщика |

Ставка |

| до 15-кратного годового

расчетного показателя |

13 процентов с суммы облагаемого

дохода |

| от 15-кратного до 40-кратного

годового расчетного показателя |

сумма налога с 15-кратного годового расчетного показателя + 11 процентов с суммы, превышающей его |

| от 40-кратного до 200-кратного

годового расчетного показателя |

сумма налога с 40-кратного годового расчетного показателя + 9 процентов с суммы, превышающей его |

| от 200-кратного до 600-кратного годового расчетного показателя |

сумма налога с 200-кратного годового расчетного показателя + 7 процентов с суммы, превышающей его |

| от 600-кратного годового

расчетного показателя |

сумма налога с 600-кратного годового расчетного показателя + 5 процентов с суммы, превышающей его |

В соответствии с данной редакцией статьи 317 Налогового кодекса РК, а также с учетом размера минимального расчетного показателя, утвержденного на 2008 год Законом о республиканском бюджете в сумме 1 168 тенге, налогоплательщики должны использовать для исчисления социального налога ставки в соответствии с таблицей 3.

Таблица 3 Таблица ставок исчисления социального налога с учетом размера минимального расчетного показателя, утвержденного на 2008 год

| Облагаемый доход

налогоплательщика |

Ставка |

| до 210 240 тенге | 13 процентов с суммы

облагаемого дохода (до 27 331,2 тенге) |

| от 210 240 тенге до 560 640

тенге |

27 331,2 тенге + 11 процентов

с суммы, превышающей 210 240 тенге |

| от 560 640 тенге до 2 803 200

тенге |

65 875,2 тенге + 9 процентов

с суммы, превышающей 560 640 тенге |

| от 2 803 200 тенге до

8 409 600 тенге |

267 705,6 тенге + 7 процентов

с суммы, превышающей 2 803 200 тенге |

| От 8 409 600 тенге | 660 153,6 тенге + 5 процентов

с суммы, превышающей 8 409 600 тенге |

Специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения, уплачивают социальный налог по ставке 4,5 процента.

С учетом вступивших в действие с 1 января 2008 года изменений статьи 317 Налогового кодекса РК «Ставки налога» в 2008 году действует единая таблица ставок социального налога без разделения на ставки социального налога с затрат на выплату доходов гражданам Казахстана и иностранным специалистам административно-управленческого и инженерно-технического персонала.

Таким образом, максимальная ставка социального налога, действовавшая в предыдущем налоговом периоде (20 процентов), в 2008 году была снижена до 13 процентов. Также снижена ставка для исчисления социального налога специализированными организациями, использующими труд инвалидов, с 6,5 процентов до 4,5 процентов.

10 декабря 2008 года утвержден и подписан Президентом Республики Казахстан новый Налоговый Кодекс РК 2009 года — Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет», который вступает в силу с 1 января 2009 года. В соответствии со статьей 356 нового Налогового Кодекса, с 1 января 2009 года социальный налог исчисляется по ставке 11 процентов.

2.2.4 Особенности налогообложения социальным налогом субъектов малого бизнеса

Индивидуальные предприниматели, работающие в общеустановленном режиме, адвокаты и частные нотариусы в 2008 году будут уплачивать социальный налог ежемесячно за себя в размере 2 месячных расчетных показателей (1 168*2=2 336тг.) и 1 месячный расчетный показатель за каждого наемного работника (1 168 тг).

В 2007 году эти налогоплательщики уплачивали ежемесячно за себя 3 МРП, за наемных работников 2 МРП.

Ставки социального налога для юридических лиц и индивидуальных предпринимателей, применяющих специальные налоговые режимы, установлены в статьях 374 — 384 Налогового Кодекса.

При применении специального налогового режима на основе патента величина социального налога составляет 1/2 часть стоимости патента за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании. Исчисление стоимости патента производится индивидуальным предпринимателем путем применения ставки в размере 2 процентов к заявленному доходу.

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога равна нулю.

При применении специального налогового режима на основе упрощенной декларации величина социального налога составляет ½ часть от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании. Исчисление налогов на основе упрощенной декларации производится субъектом малого бизнеса самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3 процентов.

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога равна нулю.

Специальный налоговый режим для крестьянских (фермерских) хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских (фермерских) хозяйств по производству сельскохозяйственной продукции, переработке сельскохозяйственной продукции собственного производства и ее реализации, за исключением деятельности по производству, переработке и реализации подакцизной продукции.

Плательщики единого земельного налога ежемесячно исчисляют суммы социального налога по ставке 20 процентов от месячного расчетного показателя за каждого работника, а также за главу и совершеннолетних членов крестьянского (фермерского) хозяйства. Обязательства совершеннолетних членов крестьянского (фермерского) хозяйства по исчислению и уплате социального налога возникают с начала календарного года, следующего за годом достижения ими совершеннолетия.

Исчисленная сумма социального налога подлежит уменьшению на сумму социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании.

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога равна нулю.

Исчисление социального налога производится посредством применения ставок, приведенных в Таблицах 2 и 3, к объекту обложения социальным налогом, за налоговый год и уменьшения на сумму социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании.

Исчисление социального налога производится ежемесячно с нарастающим итогом в порядке, установленном приказом Председателя Налогового комитета Министерства финансов Республики Казахстан от 14 декабря 2006 года № 641 «Об утверждении Правил исчисления и удержания индивидуального подоходного налога и исчисления социального налога».

При изменении места работы физическое лицо должно представить по новому месту работы расчет с прежнего места работы о сумме расходов плательщика на выплату доходов указанному физическому лицу и о сумме уплаченного с этих расходов налога.

Декларация по социальному налогу представляется в налоговые органы ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом.

Уплата социального налога производится не позднее 20 числа месяца, следующего за отчетным месяцем по месту регистрационного учета налогоплательщика.

2.2.6 Особенности уплаты социального налога государственными учреждениями

В связи с отменой пособия по беременности и родам, выплачиваемого за счет средств работодателей, Законом РК от 19.12.2007г. № 9 – IY внесены изменения в редакцию статьи 320 «Особенности уплаты социального налога государственными учреждениями» Налогового кодекса РК (исключены положения касающиеся пособия по беременности и родам): «Статья 320 Особенности уплаты социального налога государственными учреждениями

1. Сумма социального налога, исчисленного государственными учреждениями за отчетный месяц, уменьшается на сумму выплаченного в соответствии с законодательством Республики Казахстан социального пособия по временной нетрудоспособности.

2. В случае превышения за отчетный месяц суммы выплаченного социального пособия, указанного в пункте 1 настоящей статьи, над суммой начисленного социального налога сумма превышения переносится на следующий месяц».

3.1 Налоговая отчетность по социальному налогу в 2008 году

Приказом Министра финансов Республики Казахстан от 19 декабря 2007 года №468 утверждены Правила составления налоговой отчетности, в том числе по социальному налогу, прошедшие государственную регистрацию в Министерстве юстиции Республики Казахстан от 26 декабря 2007 года №5068.

В соответствии с вышеуказанным приказом формы налоговой отчетности подлежат представлению на черно-белых бланках, в том числе за предыдущие периоды. Налоговая отчетность составляется на бумажных и (или) электронных носителях на государственном или русском языке. При составлении налоговой отчетности налоговой отчетности на электронных носителях налогоплательщик обязан по требованию налогового органа представлять копии таких документов на бумажных носителях.

По социальному налогу в 2008 году предусмотрены формы налоговой отчетности, приведенные в таблице 4.

Таблица 4 Формы налоговой отчетности по социальному налогу

| Номер формы | Наименование формы |

| Форма 600.00 | Декларация по социальному налогу |

| Форма 601.00 | Расчет социального налога, подлежащей уплате по структурному подразделению |

| Форма 610.00 | Декларация по социальному налогу, предназначенная для исчисления и своевременной уплаты социального налога государственными учреждениями |

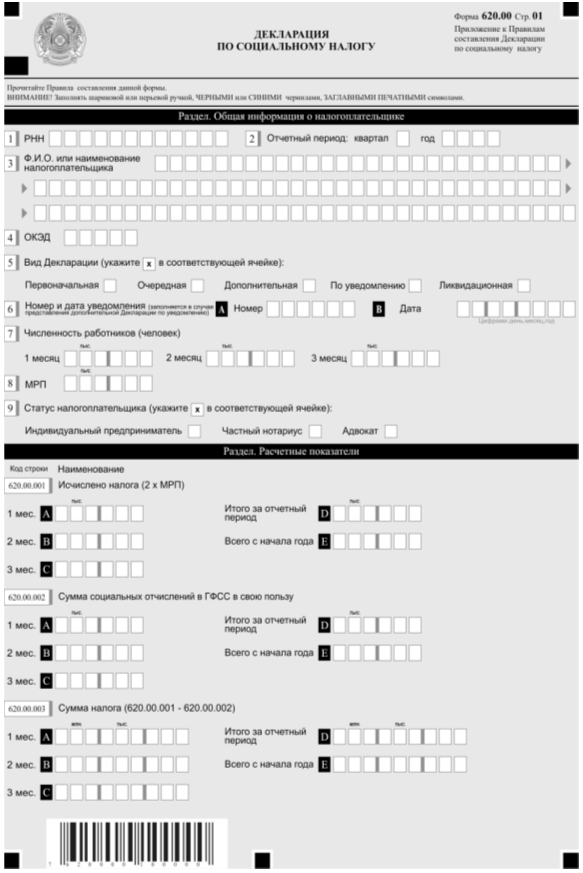

| Форма 620.00 | Декларация по социальному налогу, предназначенная для исчисления и своевременной уплаты социального налога индивидуальными предпринимателями |

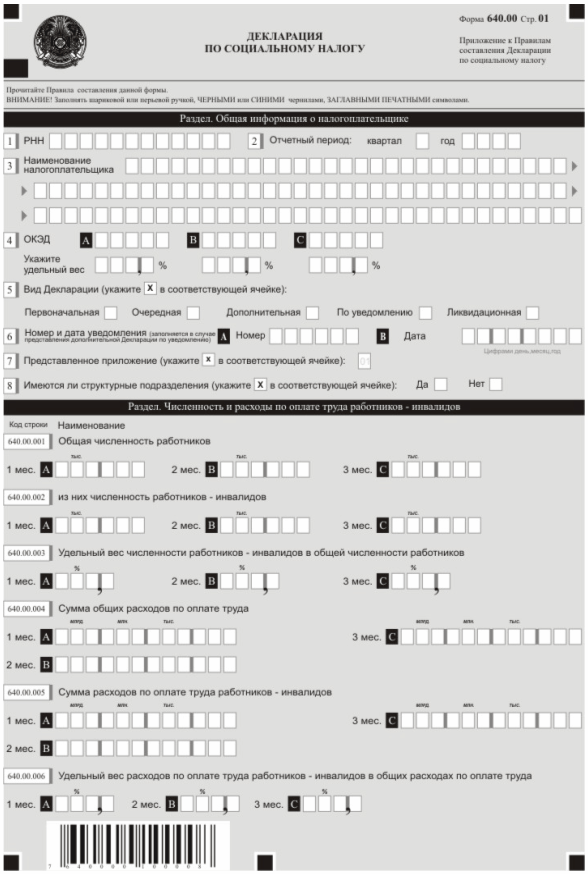

| Форма 640.00 | Декларация по социальному налогу, предназначенная для исчисления и своевременной уплаты социального налога специализированными организациями |

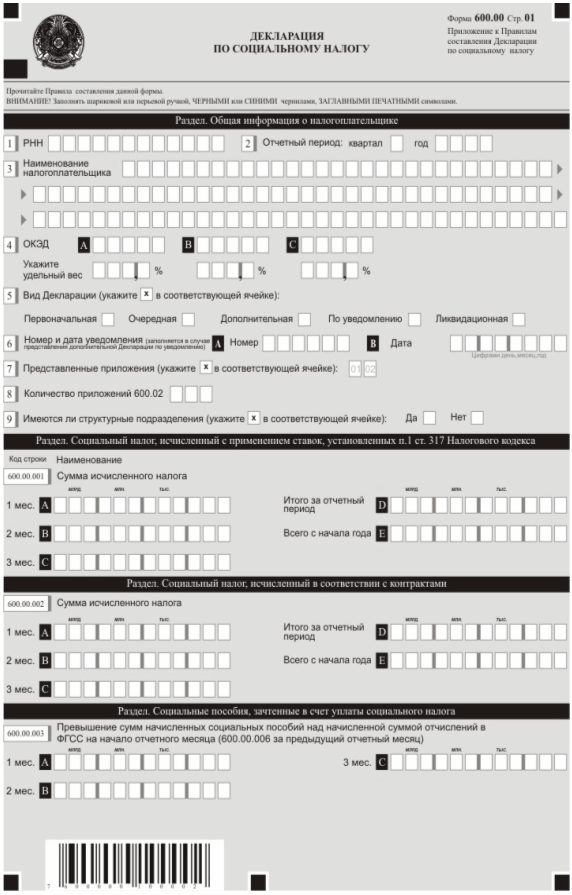

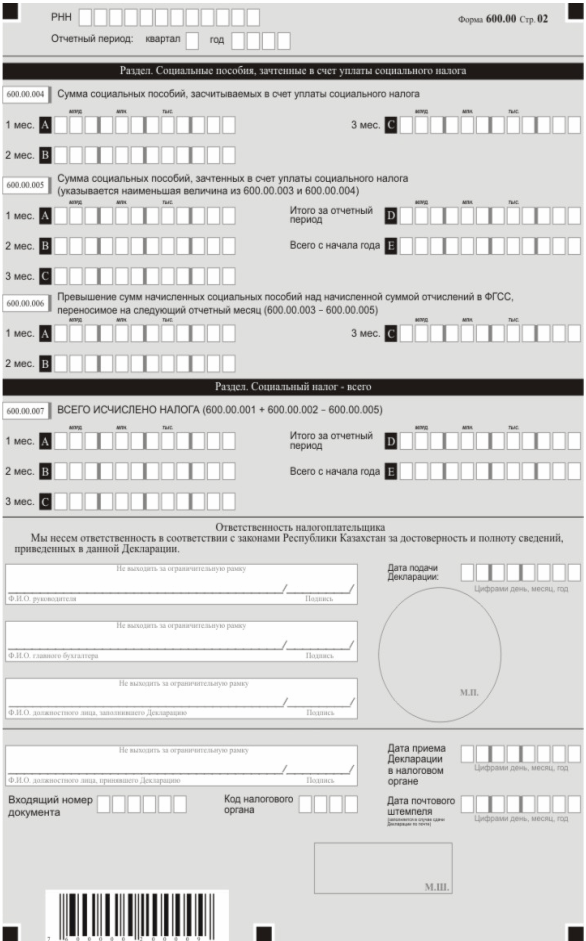

Декларации по социальному налогу – форма 600.00 — предназначена для исчисления и своевременной уплаты социального налога юридическими лицами — резидентами Республики Казахстан, за исключением государственных учреждений и специализированных организаций, в которых работают инвалиды с нарушениями опорно–двигательного аппарата, по потере слуха, речи, зрения, а также нерезидентами, осуществляющими деятельность в Республике Казахстан через постоянное учреждение. Декларация состоит из самой Декларации (форма 600.00 – Приложение 1) и приложений к ней (формы 600.01 и 600.02), которые содержат информацию об объекте обложения социальным налогом.

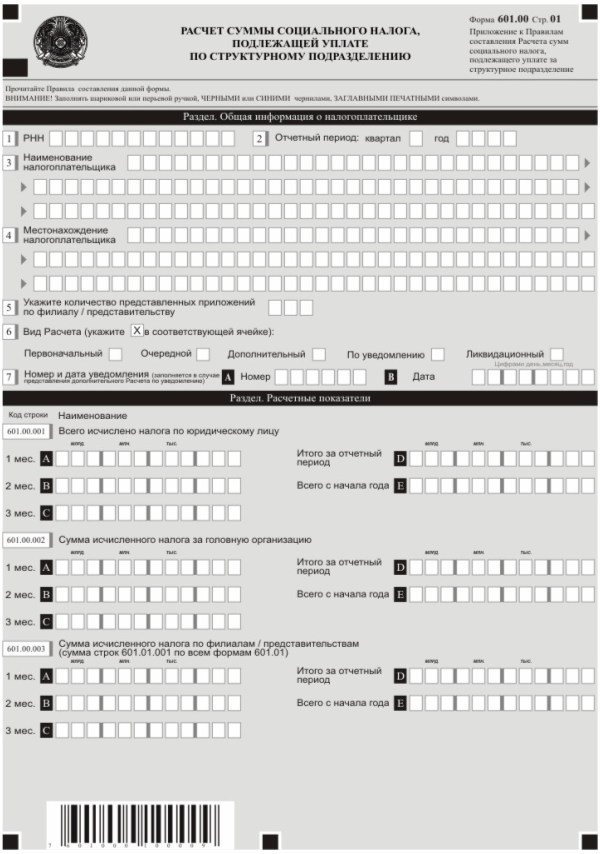

Расчет суммы социального налога, подлежащей уплате по структурному подразделению – форма 601.00 — предназначен для исчисления юридическими лицами суммы социального налога за свои структурные подразделения. Расчет состоит из самого Расчета (601.00 – Приложение 2), дополнительной формы и приложения к нему (601.01), которые содержат информацию об объекте обложения социальным налогом.

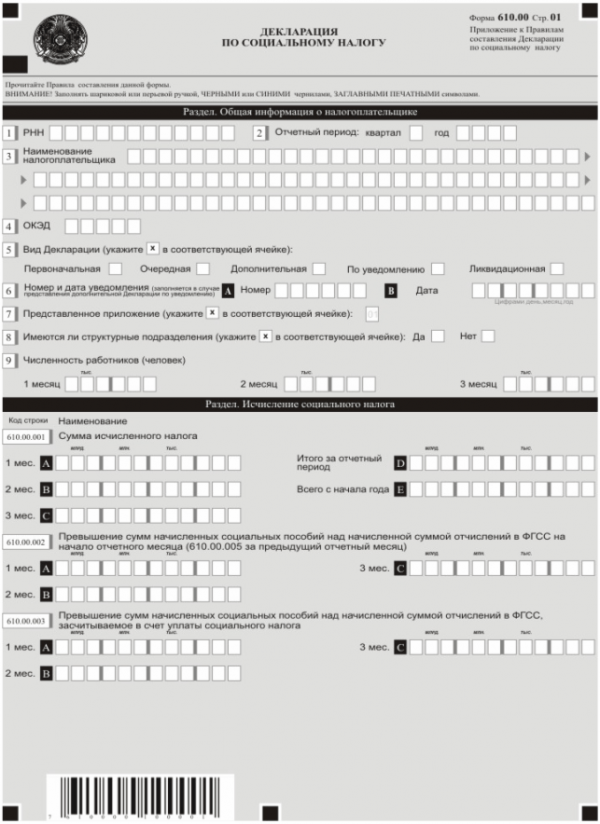

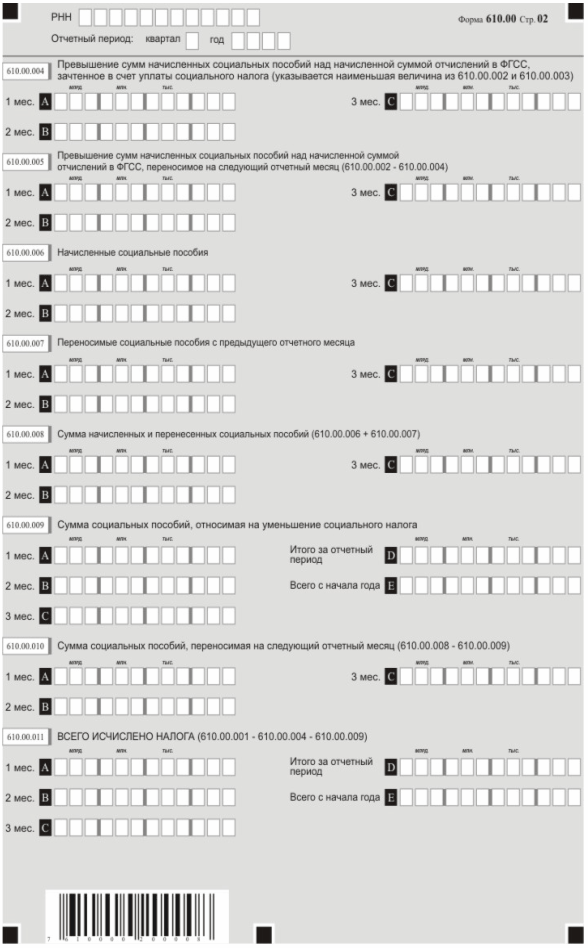

Декларация по социальному налогу – форма 610.00 — предназначена для исчисления и своевременной уплаты социального налога государственными учреждениями. Декларация состоит из самой Декларации (форма 610.00 – Приложение 3) и приложения к ней (формы 610.01), которое содержит информацию об объекте налогообложения социальным налогом.

Декларация по социальному налогу – форма 620.00 (Приложение 4) — предназначена для исчисления и своевременной уплаты социального налога индивидуальными предпринимателями, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности, частными нотариусами, адвокатами.

В строке 620.00.001 А, В, С «Исчислено налога (2 х МРП)» указываются суммы исчисленного социального налога, уплачиваемые налогоплательщиком за себя за 1, 2 и 3 месяцы отчетного периода соответственно, определяемые в соответствии с пунктом 2 статьи 317 Налогового кодекса, т.е. по формуле 2 х МРП. В 2008 году сумма социального налога составит — 2 х 1168 = 2336 тенге.

В строке 620.00.004 А, В, С «Исчислено налога за работников (1 х МРП х численность работников)» указываются суммы исчисленного социального налога, уплачиваемые налогоплательщиком за каждого работника в соответствии с пунктом 2 статьи 317 Налогового кодекса за 1, 2 и 3 месяцы отчетного периода соответственно, т.е. по формуле 1 х МРП х численность работников. В 2008 году сумма социального налога за 1 работника составит — 1168 тенге.

Декларации по социальному налогу – форма 640.00 — предназначена для исчисления и своевременной уплаты социального налога специализированными организациями, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения. Декларация состоит из самой Декларации (форма 640.00 – Приложение 5) и приложения к ней (форма 640.01), которое содержит информацию об объекте обложения социальным налогом.

3.2 Примеры расчета социального налога в 2008 году

Пример 1. Индивидуальный предприниматель, применяющий общеустановленный режим налогообложения. Наемных работников не имеет.

Социальный налог определяем следующим образом:

1 шаг. Социальный налог, исчисленный по ставкам, установленным пунктом 2 статьи 317 Налогового кодекса: 2 х МРП составил = 2 336 тенге.

Справочно:

в 2008 году МРП — 1 168 тенге

МЗП — 10 515 тенге ставка социальных отчислений – 3%.

2 шаг. Для индивидуальных предпринимателей, применяющих общеустановленный режим налогообложения, объектом исчисления социальных отчислений являются получаемые ими доходы. При этом, для исчисления социальных отчислений ежемесячный доход принимается в размере, не превышающем десятикратного размера минимальной заработной платы. Возьмем максимальное значение дохода, для исчисления социальных отчислений:

10 МЗП х 3% = 3 154 тенге.

3 шаг. При определении социального налога к уплате в бюджет получаем:

2 336 – 3 154 = — 818 тенге.

В данном случае в результате превышения суммы социальных отчислений над суммой исчисленного социального налога, значение социального налога, подлежащего уплате в бюджет, отрицательное. Следовательно, при составлении Декларации по социальному налогу (ф. 620.00) и уплате налога в бюджет значение социального налога принимается равным нулю.

Таким образом, в данном случае индивидуальному предпринимателю необходимо будет лишь перечислить социальные отчисления за отчетный квартал в сумме 9 462 тенге (3 154 тенге х 3 мес.).

Пример 2. У адвоката имеется два работника. Оклад каждого составляет 60 000 тенге. Определите социальный налог за адвоката и работников.

Социальный налог определяем следующим образом:

1 шаг. Социальный налог, исчисленный по ставкам, установленным пунктом 2 статьи 317 Налогового кодекса:

За адвоката: 2 х МРП = 2 336 тенге.

За работников: 2 чел. х МРП = 2 х 1 168 тенге = 2 336 тенге.

2 шаг. Для адвокатов и частных нотариусов объектом исчисления социальных отчислений являются получаемые ими доходы. При этом для исчисления социальных отчислений ежемесячный доход принимается в размере, не превышающем десятикратного размера минимальной заработной платы. Возьмем максимальное значение дохода, для исчисления социальных отчислений:

10 МЗП х 3% = 3 154 тенге.

Сумма социальных отчислений за адвоката составила 3 154 тенге.

Теперь определим сумму социальных отчислений за работников:

(Дх раб. – 10% ОПВ) х ставка СО х Кол-во раб.

Получаем следующий расчет:

(60 000 – 6000) х 3% х 2 чел. = (54 000 х 3%) х 2 чел. = 3 240 тенге

где Дх раб. — оклад одного работника (60 000 тенге);

- ОПВ – обязательные пенсионные взносы, устанавливаемые в размере 10 % от дохода работника;

- ставка СО — в 2008 году составила 3%;

- Кол-во раб. — количество работников.

3 шаг. При определении социального налога к уплате в бюджет за адвоката получаем:

2 336 – 3 154 = — 818 тенге

За работников социальный налог составит:

2 336 – 3 240 = — 904 тенге.

В данном случае в результате превышения суммы социальных отчислений над суммой исчисленного социального налога, значение налога, подлежащего уплате в бюджет меньше нуля, т.е. отрицательное. Следовательно, при составлении Декларации по социальному налогу (ф. 620.00) и уплате налога в бюджет значение социального налога принимается равным нулю.

Следовательно, в данном случае адвокату необходимо будет лишь перечислить социальные отчисления за отчетный квартал в свою пользу в сумме 9 462 тенге (3 154 х 3 мес.) и в пользу работников в сумме 9 720 тенге (3 240 х 3 мес.)

Сегодня социальное обеспечение является одним из важнейших инструментов государственного регулирования экономики.

Социальный налог является сравнительно недавно введенным налогом в налоговой системе Казахстана. Изначальная цель взимания данного вида заключалась в мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Введение социального налога с января 1999 года было необходимо также и для формирования доходной части бюджет на социальные программы. За непродолжительный период существования социального налога вносилось немалое количество изменений и дополнений в размер ставок, облагаемую базу и отчетность. Отличительной особенностью социального налога изначально являлось то, что объектом обложения выступал фонд оплаты труда, и, следовательно, его начисление производилось до удержания соответствующих налогов, независимо от источников финансирования.

Однако для налогоплательщиков социальный налог был и остается одним из самых проблемных налогов, так как исчисляется в размере 13% от заработной платы работника, но уплачивается непосредственно из средств самого работодателя. Большой размер налога, уплата его в независимости от наличия дохода вызывает желание работодателя любыми путями скрыть истинную заработную плату работников, что приводит к недополучению дохода бюджетом. Нежелание платить данный налог усиливается незнанием, куда пойдут столь большие социальные отчисления и какие же действительно социальные услуги получит налогоплательщик за свои отчисления.

Задачей социального налога является формирование доходной части бюджета на социальные программы. В соответствии со статьями 47-50 Бюджетного Кодекса РК социальный налог по нормативам распределения доходов, установленными областным маслихатом, формирует доходную часть:

- ¾ областного бюджета;

- ¾ города республиканского значения, столицы;

- ¾ района (города областного значения).

Однако, в соответствии с Бюджетным кодексом РК, социальный налог не является целевым по использованию и при поступлении в бюджет растворяется среди остальных налоговых поступлений.

В соответствии со статьей 315 Налогового Кодекса РК плательщиками социального налога являются:

- ¾ индивидуальные предприниматели, за исключением осуществляющих расчеты с бюджетом на основе разового талона;

- ¾ частные нотариусы, адвокаты;

- ¾ юридические лица — резиденты Республики Казахстан;

- ¾ нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства.

Объектом налогообложения для юридических лиц являются расходы работодателя, выплачиваемые работникам в виде доходов в денежной или натуральной форме.

С учетом вступивших в действие с 1 января 2008 года изменений статьи 317 Налогового кодекса РК «Ставки налога» в 2008 году действует единая таблица ставок социального налога без разделения на ставки социального налога с затрат на выплату доходов гражданам Казахстана и иностранным специалистам административно-управленческого и инженерно-технического персонала.

В 2008 году была установлена и действует регрессивная шкала ставок социального налога в пределах от 13% до 5% в зависимости от того, в какой диапазон регрессивной шкалы попадает налогооблагаемая база.

10 декабря 2008 года утвержден и подписан Президентом Республики Казахстан новый Налоговый Кодекс РК 2009 года — Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет», который вступает в силу с 1 января 2009 года. В соответствии со статьей 356 нового Налогового Кодекса, с 1 января 2009 года социальный налог исчисляется по фиксированной ставке 11 процентов.

1. http://www.minfin.kz – Официальный сайт Министерства финансов Республики Казахстан

2. Даниярова М.Т. Налоги и налогообложение. Учебно-практическое пособие. – Караганда, КЭУ, 2004, 130 с.

3. Кодекс Республики Казахстан от 12.06.2001 N 209-2 «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)»

4. Кодекс Республики Казахстан от 24.04.2004 N 548-2 «Бюджетный кодекс Республики Казахстан»

5. Конституция Республики Казахстан от 30 августа 1995 года

6. Налоги и налогообложение. Под ред. Черника Д.Г. — Юнити; 2007, 311 с.

7. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики». Февраль 2008 г.

8. Правила составления налоговой отчетности. Утверждены Приказом Министра финансов Республики Казахстан от 19 декабря 2007 года №468. Государственная регистрация в Министерстве юстиции Республики Казахстан от 26 декабря 2007 года №5068.

9. Ряховский Д. И. Налоги и налогообложение. Учебное пособие. — ЭКСМО, 2006, 336 с.

10. Тарасова В.Ф., Савченко Т.В., Семыкина Л. Налоги и налогообложение. Учебное пособие. — КноРус; 2007, 320 с.

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Конституция Республики Казахстан от 30 августа 1995 года

Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики». Февраль 2008 г.

Тарасова В.Ф., Савченко Т.В., Семыкина Л. Налоги и налогообложение. Учебное пособие. — КноРус; 2007, с.98-102

Ряховский Д. И. Налоги и налогообложение. Учебное пособие. — ЭКСМО, 2006, с.52-54

Налоги и налогообложение. Под ред. Черника Д.Г. — Юнити; 2007, с.87-89

Даниярова М.Т. Налоги и налогообложение. Учебно-практическое пособие. – Караганда, КЭУ, 2004, с.53

Кодекс Республики Казахстан от 24.04.2004 N 548-2 «Бюджетный кодекс Республики Казахстан», ст.47

Конституция Республики Казахстан от 30 августа 1995 года

http://www.minfin.kz – Официальный сайт Министерства финансов Республики Казахстан