БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Кредитный рынок в мировой экономике является специфической сферой рыночных отношений, в рамках которой между странами осуществляется движение денежного капитала, и на условиях платности, срочности и возвратности формируется спрос и предложение. Мировой финансовый рынок является частью мирового рынка ссудных капиталов, специализирующейся преимущественно на эмиссии ценных бумаг (первичный рынок) и их купле — продаже (вторичный рынок).

Феноменом современных рынков ссудных капиталов в мировой экономике являются новые финансовые инструменты — так называемые производные финансовые

Рынок финансовых производных инструментов в наше время считается одним из быстро растущим сегментом финансового рынка. Валютным и фондовым международным рынкам дали развитие следующие причины: переход на так называемые плавающие валютные курсы, уменьшение государственного влияния в финансовой сфере, дальнейший высокий рост международной торговли, повышение уровня технике и еще множество причин. Инвестиционные операции стали реально международными, а зарубежное инвестирование это всегда огромные риски — риск колебания, нестабильности курса валюты, риском роста, снижения процентных ставок по вкладам, риском изменения курсов акций и так далее.

Актуальность выбранной темы исследования заключается, во-первых, заключается в том, что на сегодня в целом еще не завершёно формирование рынков производных финансовых инструментов. Во-вторых, производные финансовые инструменты имеют уникальные свойства, отвечающие современным требованиям рыночного хозяйства, в частности, они обладают малой стоимостью, позволяют хеджировать различные риски, представляя собой огромные инвестиционные возможности и имеют высокую норму прибыли и предоставляют возможность быстрой замены активов.

Теоретическую, методологическую и информационную основу работы представляют исследования материалы различных международных организаций, методические разработки и материалы отечественных и иностранных и деривативных бирж. Основной базой исследования стали монографии и статьи в периодических изданиях ключевых зарубежных и отечественных экономистов, посвященные рынку деривативов материалы отечественной и зарубежной периодической печати и другие документы и нормативные акты.

Целью курсовой работы является раскрытие теоретического содержания основных видов, закономерностей развития производных финансовых инструментов для решения актуальных практических проблем совершенствования функционирования срочного рынка и выявления перспектив развития российского рынка производных финансовых инструментов.

Рынок фондовых производных финансовых инструментов: зарубежный ...

... мирового биржевого рынка срочных инструментов (более детально – рынка деривативов на фондовые активы), определить возможные особенности, характерные для упомянутого сегмента. 1.1. Теоретические аспекты рынка деривативов В данной работе под деривативами, или производными финансовыми инструментами ...

Реализация поставленной цели потребовала решения следующих задач:

- исследовать сущность и теоретические основы производных ценных бумагах;

- исследовать основные виды производных финансовых

- выявить основные отличия различных видов производных финансовых инструментов;

- осветить состояние на рынке производных ценных бумаг в России.

Курсовая работа состоит из введения, шести параграфов, объединенных в две главы, заключения и библиографического списка использованной при проведении исследования литературы.

1 Производные ценные бумаги: сущность, признаки и виды

Производные ценные бумаги представляют собой финансовые инструменты, подтверждающими соглашения между партнерами на реализацию первичных ценных бумаг. Создается данная форма ценных бумаг для упрощения взаиморасчетов. В число производных ценных бумаг входят опционы, фьючерсы, депозитарные расписки и многое другое.

Кроме того, производные ценные бумаги наиболее удобны как бездокументарная форма выражения имущественных прав, что часто бывает необходимо при хеджировании рисков или заключении различных сделок с целью получения прибыли. Основными характеристиками производных ценных бумаг является стоимость финансовых активов, на основе которых они выпускаются и срок действия обязательств, который обычно не превышающий срок действия основных ценных бумаг.

Ключевая причина развития рынка производных ценных бумаг заключается в глобализации мирового финансового рынка, и, следовательно, в усложнении проведения операций с ценными бумагами на различных торговых площадках. Это позволяет существенно упростить процесс проведения сделок, а также извлечь инвесторам дополнительную прибыль.

Важными характеристиками производных ценных бумаг являются их надежность и ликвидность, вторичные ценные бумаги в некоторых случаях могут быть основанием для выпуска новых ценных бумаг, обеспечение которых может осуществляться данным видом финансовых инструментов.

Ценные производные бумагами подразумевают под собой, такие бумаги, стоимость которых будет складываться и зависит от динамики курсов, составляющих основание финансовых активов и упрощенных финансовых инструментов. Зачастую, инструментом, составляющим основу ценных производных бумаг, становится, использующийся для наличного рынка, такие как, облигации и акции. Проведение различных сделок с производными ценными бумагами дает сторонам экономических отношений более достоверную и полную информацию о ценах на интересующих рынках. Когда контрагенты заключают сделки, зная точные цены, ресурсы распределяются лучше.

Контрагенты, ведущие наблюдение за состоянием рынка, имеют эту нужную информацию и могут ее использовать при проведении своих сделок. Контрагенты могут, воспользовавшись этой информацией о финансовых деривативах принимать правильные эффективные решения, даже если они не проводят сделок. В рассмотренном нами варианте основополагающими причинами создания финансовых производных инструментов будут: активизация рынка ценных бумаг, хеджирование или страхование риска, возможность скорого получения огромной прибыли.

Роль и место рынка ценных бумаг в структуре финансового рынка

... курсовой работы я рассмотрела такую тему как организация и структура фондового рынка. И сделала вывод что, фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг ...

1.2 Рынок производных ценных бумаг

Рынок производных финансовых инструментов, безусловно, важная составная часть рынка ценных бумаг. Благодаря возможности эффективного управления капиталом при минимальных затратах, он привлекателен для большого круга инвесторов. Формирование и развитие рынка производных финансовых инструментов в России может рассматриваться как готовность экономики страны к инновациям, как необходимое условие участия страны в процессе глобализации и повышения инвестиционной привлекательности. По своей структуре рынок ценных бумаг делят на первичный и вторичный.

Под первичным рынком ценных бумаг подразумевается рынок первых и последующих эмиссий фондовых инструментов. На первичном рынке ценных бумаг среди инвесторов производится начальное размещение ценных бумаг, свободные денежные средства распределяются по отраслям и сферам национальной экономики. Критерий этого размещения в условиях рыночной экономики служит приносимый ценными бумагами доход. Первичный рынок является средством создания эффективной рыночной структуры национальной экономики, поддерживая пропорциональность хозяйства при сложившемся в данный момент по отдельным отраслям и предприятиям уровне прибыли.

Первичный рынок ценных бумаг также является естественным регулятором рыночной экономики, определяя в значительной степени в стране размеры накоплений и инвестиций, является стихийным средством поддержания в хозяйстве пропорциональности, отвечая критерию максимизации прибыли, и тем самым определяя темпы, эффективность и масштабы национальной экономики. Первичный рынок производит при помощи эмитентов размещение новых выпусков ценных бумаг. При этом в эмитентами могут быть федеральное правительство, корпорации и муниципалитеты. Их значение на рынке определяется состоянием экономики страны и ее уровнем развития. В развитых странах объем первичного рынка на сегодняшний день незначителен. Выпуск акций для финансирования инвестиций в производственную деятельность, в первую очередь, связан с учреждением и реорганизацией компаний в области «высокой технологии», зачастую, использующих венчурный (рисковый) капитал.

Источником венчурного капитала при этом являются средства индивидуальных и институциональных инвесторов. Большинство же из тысяч мелких фирм традиционных отраслей экономики не имеют возможности выпускать первичные ценные бумаги. В отечественной экономике, вследствие массовой приватизации, в настоящее время преобладает первичный рынок ценных бумаг.

Также причинами этого являются финансирование государственного долга через выпуск ценных бумаг и валютного долга государства переоформление через фондовый рынок.

Вторичный рынок ценных бумаг представляет собой совокупность взаимоотношений участников рынка по поводу отчуждения ценных при их выпуске (размещении).

Вторичный рынок в юридическом смысле является бесконечной чередой переходов прав собственности на размещенные ранее ценные бумаги, или на их отчуждение. Таким образом, первичный и вторичный рынки ценных бумаг находятся в непрерывном процессе взаимовлияния, взаимодействия и взаимопроникновения. В ряде же случаев между ними настолько стираются внешние различия, что невозможно сказать без глубокого анализа, какой рынок или какое рыночное отношение имеют место в рыночной операции.

Государственные ценные бумаги как инструмент заимствований

... ценных бумаг, на которые распространяются гарантии государства, в условиях рыночной экономики финансируется строительство больниц, автодорог, аэропортов, предоставление кредитов студентам на оплату образования. В настоящее время государственные заимствования на внутреннем рынке ... инвестиционных инструментов на рынке государственных ценных бумаг можно добиться нужного разнообразия инструментов. В ...

Важнейшей чертой вторичного рынка является его ликвидность, т.е. возможность успешной и обширной торговли, способность в короткое время поглощать значительные объемы ценных бумаг, при низких издержках на реализацию и небольших колебаниях курсов. Целью вторичного рынка ценных бумаг не является получение эмитентами новых денежных средств. Вторичный рынок в себе несет элементы спекуляции за счет постоянного перераспределения собственности. Итак, в отличие от первичного рынка, вторичный рынок не влияет на размеры накоплений и инвестиций в стране, обеспечивая лишь постоянное перераспределение между различными субъектами денежных средств, уже аккумулированных через первичный рынок. Непосредственная причина появления производных финансовых инструментов заключается в повышенной подвижности курсов иностранных валют, традиционных ценных бумаг, динамичности процентных ставок по привлеченным заемным средствам. Поэтому наиболее актуальна задача поиска защиты от рисков операций с займами, ценными бумагами и валютой. Новые финансовые инструменты вторичного рынка, как производные ценные бумаги, предоставили участникам рынка возможность маневренности в ранее неизвестном масштабе. Они позволяли, вне зависимости от условий операции или принятых обязательств, оперировать отдельно рисками, оценками ликвидности, прогнозировать и разрабатывать варианты и результаты инвестирования.

Необходимость в производных ценных бумагах заключается в необходимости перераспределения ценовых рисков и основных их экономических функций, в частности, связанных с предоставлением механизмов хеджирования экономическим субъектам — сострахования от изменения цен на рынке капиталов и страхования финансовых рисков.

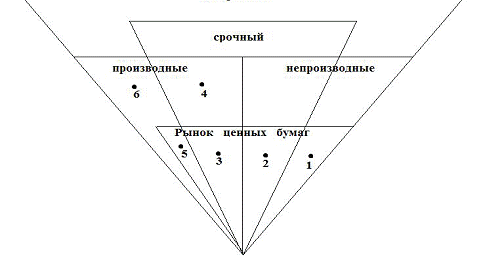

Производные ценные бумаги относятся к срочным документам, реализующим заложенное в них право со сроком исполнения на определенную будущую дату. Поэтому производные ценные бумаги являются многооборотным продуктом, пригодным для собственной купли-продажи. Поскольку большинство производных инструментов одновременно являются срочными контрактами, то иногда рынок производных инструментов называют срочным рынком. При заключении контракта оговариваются всё его условия исполнения. В его основе могут находиться различные активы, к примеру, банковские депозиты, ценные бумаги, валюта, фондовые индексы или собственно товар, а также процентные ставки.

Исследуя теоретические основы функционирования рынка производных ценных бумаг выявлено, что до настоящего времени вопрос дискуссионным является о сущности рынка. В экономической литературе рынок деривативов часто отождествляют с рынком срочных финансовых инструментов. Для разграничения этих рынков требуется четкая грань между производностью и срочностью финансовых

Для обозначения участников срочного рынка используется специальная терминология. Участник срочного рынка, покупая контракт, занимает или открывает длинную позицию. При продаже контракта участник открывает или занимает короткую позицию. Итак, если участник открыл короткую позицию (продажу контракта), он может ее закрыть, открыв длинную позицию (покупку контракта).

Сделка, закрывающая открытую позицию, называется офсетной.

Понятие хеджирования и его применение на фондовом рынке России» ...

... дипломной работы. Первая глава дипломной работы посвящена рассмотрению понятия хеджирования и целей его использования на финансовом рынке. Были рассмотрены риски, которые можно уменьшать с помощью хеджирования, ... и на внебиржевом рынках. Для обоих рынков приведены самые крупные участники. В третьей главе анализируется российский рынок производных финансовых инструментов, представленных на площадках ...

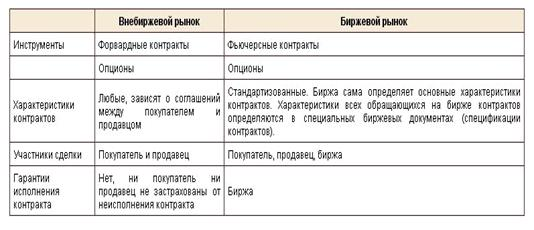

Срочный рынок вторичных ценных бумаг делится на биржевой и внебиржевой. В биржевой рынок входят биржевые площадки всего мира. Участники торговли на биржевом рынке обезличены (как правило, неизвестен контрагент по сделке).

Характеристики предлагаемых к торговле инструментов более стандартизированы в сравнении с внебиржевым рынком. Примером биржевого рынка в Российской Федерации является Московская межбанковская валютная биржа (ММВБ).

Внебиржевой рынок, в отличие от биржевого, не имеет конкретного места проведения торгов. Торги ведутся в результате выставления индикативных котировок участников при помощи информационных систем. Участники для совершения (подтверждения) сделок должны взаимодействовать друг с другом. Таким образом, в совершении сделок каждый участник ограничен некоторым доступным ему кругом участников, с которыми у него установлены отношения. Для внебиржевого рынка характерны менее стандартизированные условия торговли и более широкий набором торгуемых инструментов. Связано это с менее жесткими (в сравнении с биржевыми) правилами получения разрешения на торговлю. Примером внебиржевых рынков в России является рынок межбанковских займов и торговля акциями в Российской Торговой Системе (РТС).

Таблица 1. Отличия биржевого и внебиржевого рынка

<#»783389.files/image004.jpg»>

<#»783389.files/image004.jpg»>

Рисунок 2 — Пример нарастающего, убывающего и волнообразного свопа

Условный основной капитал непостоянен и изменяется заранее определенным образом в течение свопа. В нарастающем (поднимающемся) свопе основной капитал вначале невелик, но со временем увеличивается. Своп с сокращающимся основным капиталом называют убывающим. Если основной капитал и увеличивается, и уменьшается, то своп — волнообразный.

В базисном свопе обе стороны определяются различными базисами, являясь плавающими. Одна сторона в соответствующий период пределяется ставкой LIBOR, а вторая — иной рыночной ставкой, к примеру, федеральной фондовой ставкой, ставкой по депозитным сертификатам или коммерческим векселям.

В маржинальных свопах вместо использования ставки LIBOR плавающей стороной, к ней добавляют или вычитают маржу. Так, если фиксированная ставка была в простом свопе 8.00% против ставки LIBOR, то для соответствующего свопа котировкой могла бы стать ставка 8,50% против ставки LIBOR + 0,5%. Различия возникают только при различных частотах выплат или различных способах вычисления доли года сторонами, к примеру, для фиксированной фактическое/365 против 30/360 для плавающей.

В еще одном виде свопов — свопах с задержкой, начальная дата назначается не через один-два дня после даты совершения сделки, а отсрочивается на недели, месяцы или более длительный срок. Так, если компания победила на конкурсе проектов, то для обеспечения финансирования к определенному дню в будущем, требуется отсрочка начала свопа во избежание риска повышения процентных ставок.

Внерыночные свопы необходимы в случае, чтобы ни одна из сторон не получала преимуществ, и в итоге стороны ничего не платили друг другу.

Анализ операций с ценными бумагами на примере ОАО ‘Минудобрения’

... курсовой работы являются учебные пособия по комплексному экономическому анализу, публикации в периодической печати и интернет-ресурсы по теме исследования. Глава 1. Теоретические основы анализа операций с ценными бумагами .1 Содержание и функции ценных бумаг ...

Фиксированная ставка в данном виде свопа отличается от стандартной рыночной ставки, и, поэтому одна сторона должна выплачивать другой компенсацию. Такой своп, к примеру, может использоваться, если компания выпускает облигации с плавающей ставкой и собирается использовать своп как для перевода в фиксированные процентные выплаты своих плавающих обязательств, так и для оплаты размещения облигаций. Нерыночный своп может составляться так, чтобы эмитентом по плавающей ставке были получены начальная сумма и периодические проценты против выплат по фиксированной ставке, несколько превышающей рыночные ставки для простого свопа. Фактически, посредством дополнительной маржи фиксированной ставки распределяются расходы по размещению облигаций на весь срок действия свопа.

При помощи свопов с нулевым купоном и свопов с обратным зачетом производится замена поток фиксированных платежей разовой выплатой либо в начале, либо, что обычнее, при погашении свопа. В свопе с обратным зачетом установочная дата находится перед концом периода начисления, а не перед его началом. Итак, в данном свопе плавающая ставка устанавливается не заранее, а как задолженность. Разностные свопы представляют собой разновидность базисного свопа, в котором два потока наличности обмениваются по плавающим ставкам. Один поток в себя включает купоны по плавающей ставке в одной валюте. Другой поток включает купоны, основанные с учетом маржи на плавающей ставке для другой валюты, но выраженные в первой валюте.

Отметим также следующие виды свопов:

Облигационный своп (bond swаp) представляет собой покупку одних облигаций и с, при изменении конъюнктуры рынка, одновременной продажей других.

Качественный своп представляет собой облигационный своп, проводящийся с целью повышения безопасности инвестиционного портфеля.

Межрыночный своп спрэдов представляет собой обмен различных облигаций, основанный на прогнозе по отношению пересмотра спрэдов между двумя секторами рынка облигаций.

Налоговый своп представляет собой облигационный своп, приводящий к временным потерям средств с целью снижения налоговой нагрузки.

Ступенчатый своп представляет собой долгосрочный кредитный своп с возрастающей номинальной суммой.

Субституционный своп представляет собой своп, в рамках которого облигации обмениваются на другие, аналогичные по купонной ставке, качеству кредита, сроку погашения, но предлагающие большую доходность.

Последним на сегодняшний день новшеством рынка биржевых свопов являются фьючерсные свопы. Принципиальное отличие данных контрактов заключается в методе установления их цены, стоимость фьючерса при котором является разницей между 100 и текущей ставкой долларовых процентных свопов ISDA. Новые контракты, таким образом, являются хорошо знакомыми инвесторам и достаточно простыми, по сути, индексными фьючерсами, где индексом является ставка процентного свопа соответствующей длительности. Фьючерсным свопом на рынке свопов предоставляются широкие возможности по хеджированию позиций или корпоративных займов со связанной доходностью. Также у участников рынка появляются возможности изменять длительность вложений в открытые свопы, так как биржей выпускаются фьючерсы на двух-, пяти- и десятилетние свопы.

2.4 Рынок производных ценных бумаг в России

Одним из центральных звеньев западной экономки является рынок срочных контрактов. В настоящее время, он представляет собой хорошо организованную систему биржевой и внебиржевой торговли.

Выпуск банком собственных ценных бумаг

... ставку процента. Выпуск собственных векселей позволяет банкам увеличить объем привлеченных средств. Для клиентов банковский вексель - одно из универсальных платежных средств. К производным ценным бумагам банка относят опционы, фьючерсы, свопы и ... г.); Федеральным законом от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изменениями от 26 ноября 1998 г.); Федеральным законом от 26 декабря ...

С переходом к рыночной экономике данный рынок зародился и в Российской Федерации. Изначально он был представлен, прежде всего, фьючерсным рынком на Московской товарной бирже, Московской Центральной фондовой бирже, ММВБ и др. По мере дальнейшего развития рыночной экономики масштабы рынка деривативов в нашей стране будут расширяться, поскольку он служит одним из механизмов, стабилизирующих функции экономики.

В последние годы наблюдается бурное развитие российского рынка производных финансовых инструментов. Так, в 2013 году объем срочных контрактов на индекс РТС превысил объем сделок с любой другой бумагой на рынке деривативов.

Безусловно, современный отечественный срочный рынок весьма далек от совершенства, поэтому его стремительный взлет повлек за собой возникновение острых проблем. Ключевыми из них являются правовой аспект, связанный с несовершенством законодательства в данной области, и неразвитость инфраструктуры и инструментария этого рынка в российских условиях. Несмотря на предпринимаемые в последние годы правительством активные шаги, правовое регулирование данного сегмента фондового рынка продолжает быть на довольно низком уровне.

Помимо проблем с правовым обеспечением, существует и проблема отсутствия единого государственного органа-регулятора срочного рынка. На сегодняшний день достаточно большой объем полномочий передан на откуп биржам, хотя для полноценной деятельности и соблюдения интересов всех участников рынка требуется государственное вмешательство.

Регулированием отечественного рынка ценных бумаг в целом и срочного рынка в частности в настоящее время занимаются три организации:

- Биржевая и брокерская деятельность на рынке стандартных контрактов, в том числе производных на товарные активы лицензируется комиссией по товарным биржам при Министерстве по антимонопольной политике РФ (КТБ при МАП РФ);

- Решение вопросов, связанных с расчетами на организованном рынке, с обращением срочных контрактов на иностранную валюту, регулированием банковской деятельности на срочном рынке осуществляет Центральный банк Российской Федерации

Стоит отметить, что при непрерывно увеличивающихся объемов торгов на срочном рынке, становится необходимым создать новую структуру — независимого регулятора срочного рынка Российской Федерации.

Взяв во внимание увеличение заинтересованности участников торгов в применении инструментов срочного рынка, особенно для хеджирования рисков, становится очень важным, расширение линейки производных инструментов. Во всех сегментах срочного рынка Группы ММВБ предполагается осуществление торговли новыми контрактами.

Одновременно происходит корректировка основных параметров фьючерсов на курс евро/доллар и на евро и для достижения наибольшего повышения эффективности их использования в целях хеджирования участниками торгов, и еще для намеченного внедрения новых инструментов, к примеру, таких как опционов с фьючерсным типом расчетов на фьючерсный контракт на доллар USA. Так же отметим, что одной из основных задач развития срочного рынка Группы ММВБ предполагается дальнейшее увеличение спектра осуществляемых участникам услуг и технологий рынка, нацеленных на увеличение удобства, эффективности и ликвидности рынка для всех категорий участников. Для формирования и поддержания начальной ликвидности по новым и низколиквидным инструментам, согласно новой концепцией маркетмейкинга, и дальше будет осуществляется развитие института маркетмейкеров благодаря увеличению их функций, к примеру, таких как организации сервиса RFQ.

Виды ценных бумаг

... времени и в условиях трансформирующегося рынка; наличие самостоятельного оборота - существование характерных этапов в процессе обращения ценной бумаги. Ценные бумаги обладают конкретными характеристиками: срочные: срок действия ценных бумаг (когда изданы в обращение и ...

Итак, в результате проведенного анализа проблем использования производных финансовых инструментов на рынке РФ, сделаем выводы.

В течение ближайших трех-пяти лет ситуация с регулированием и надзором в банковском секторе вряд ли не изменится. Следовательно, ЦБ будет регулировать весь рынок заключаемых банками внебиржевых деривативов. Биржевой валютный рынок также останется в компетенции ЦБ, так как именно им были выстроены нормативная база и реальные механизмы.

Рынок ценных бумаг и срочных сделок с ценными бумагами продолжит контролироваться и регулироваться ФСФР.

Товарный рынок находится в «спящем» состоянии.

Перспективы роста объемов срочного рынка на данный момент на российском рынке выглядят очень благоприятно. Текущая ситуация показывает, что портфельные управляющие начинают активно использовать производные инструменты. Вероятно, что в течение нескольких лет произойдет приток индивидуальных клиентов на рынок деривативов, хотя, конечно, в сравнении с рынком акций он может быть небольшим.

В данной курсовой работе нами были рассмотрены производные ценные бумаги, применяющиеся на мировых рынках. Производные ценные бумаги или деривативы возникли как результат развития рынка ценных бумаг, являясь вторичными по отношению к акциям и облигациям — первичным ценным бумагам.

К сожалению, на российском рынке в настоящее время нет сколь либо достаточного объема производных ценных бумаг, способных существенно влиять на развитие рынка. Большая часть сделок с указанным видом финансовых активов поводится на зарубежных рынках посредством инвестиционных компаний, управляемых, в том числе и российскими менеджерами.

Появление деривативов стало результатом активной инновационной деятельности, сопутствующей развитию и расширению использования капитала фиктивной форме, непосредственно не функционирующей в процессе производства, и не являющегося ссудным капиталом. Деривативы находятся в основе множества современных торговых стратеги, причем область их применения постоянно расширяется вместе с развитием финансовых рынков. В представленной курсовой работе нами также были рассмотрены различные виды фьючерсов и опционов, как обыкновенных, так и товарных, а также на драгоценные металлы. Мировой рынок финансовых и товарных деривативов является наиболее динамично развивающимся элементом мировой экономики. На сегодняшний день он представлен биржевым и внебиржевым рынками, конкуренция между которыми стимулирует роста экономики.

На сегодняшний день, согласно данным Международного валютного фонда, внебиржевой рынок преобладает, его доля превышает 79%. в суммарной номинальной стоимости контрактов. Средние же обороты на внебиржевом и биржевом рынках приблизительно совпадают, что быть объясняется многократной перепродажей биржевых контрактов. Данный рынок, с переходом к рыночной экономической модели, зародился и в России. Изначально он был представлен фьючерсным рынком на Московской товарной бирже, Московской Центральной фондовой бирже, ММВБ и других площадках. Вместе с развитием рыночной экономики масштабы российского рынка деривативов будут расти, так как он является одним из стабилизирующих функции экономики механизмов.

Контрольная работа: Рынок производных ценных бумаг

... высоким потенциальным доходом: трейдерами по ценным бумагам для получения дополнительной информации о рынках базовых активов. Основа для существования деривативов - будущая неопределенность. Отличительной особенностью деривативов, или производных финансовых инструментов является то, что момент ...

Подводя итоги данной работы, можно сказать, что российский рынок производных финансовых инструментов относительно молод, однако очень динамичен и перспективен. И, несмотря на имеющиеся проблемы, российский срочный начинает становиться конкурентоспособным.

1. Гражданский кодекс РФ (Ч. 1) от 30 ноября 1994 г. в редакции от 28 декабря 2013 г.

- Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. в редакции от 28 июля 2013 г.

- Федеральный закон «О товарных биржах и биржевой торговле» от 20 февраля 1992 г. в редакции от 29 июня 2013 г.

- Федеральный закон «Об инвестиционных фондах» от 29 ноября 2013 г. в редакции от 29 июня 2013 г.

— Постановление Правительства РФ «Об утверждении положения о лицензировании деятельности биржевых посредников и биржевых брокеров, совершающих товарные фьючерсные и опционные сделки в биржевой торговле» от 9 октября 1995 г. в редакции от 3 октября 201Зг.

- Алехин Б.И. Рынок ценных бумаг: Учеб. пособ. для студ. вузов, обуч. по спец. «Финансы и кредит». — 2 изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2011. — 317 с.

- Белов В.А.

Государственное регулирование рынка ценных бумаг / Учебное пособие. — М.: Высшая школа, 2009. — 374 с.

- Бердникова Т.Б. \ Рынок ценных бумаг и биржевое дело \ М.: «ИНФРА-М» 2011. — 292 с.

- Воробьев П.В., Лялин В.А.

Ценные бумаги и фондовая биржа. — М.: Филинъ, 2008. — 410 с.

- Кандинская О.А. Российский срочный рынок. Часть 1 // Управление корпоративными финансами. 2011. №3.

- Кандинская О.А.

Российский срочный рынок. Часть 2 // Управление корпоративными финансами. 2011. №4.

- Колб Р.В., Родригес Р.Д. Финансовые институты и рынки: Учебник — М.: Дело и Сервис, 2011. — 328 с.

- Колесникова В.И.

\ Ценные бумаги \ М.: «Финансы и статистика» 2011.

- Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа Учебное пособие — М.: Дело, 2011. — 284 с.

- Международные валютно-кредитные и финансовые отношения.

Под ред. Красавиной Л.Н. — М.: Финансы и статистика, 2011. — 395 с.

- Рынок ценных бумаг: Учебник / Под редакцией В.А. Галанова, А.И. Басова. — М.: Финансы и статистика, 2010. — 437 с.

- Фабоцци Ф.

Рынок облигаций: анализ и стратегии. Пер. с англ. — М.: Альпина Бизнес Букс, 2013. — 268 с.