Введение

Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны. В нашей стране банковская система имеет свой менталитет, для которого характерно большое количество наличных денег по сравнению с безналичными.

Поскольку 97 % расчетов в России осуществляются именно в наличной форме, кассовая работа была и остается актуальной в настоящее время. На кассира возлагается огромная ответственность за соблюдение порядка расчетов наличными деньгами.

Кассовые операции, как разновидность финансовых операций, представляют собой операции с наличными деньгами, которые совершаются хозяйствующими субъектами.

Порядок ведения операций с наличными деньгами определяется Положением Банка России, которым установлено, что все организации, учреждения, предприятия, независимо от организационно-правовой формы, обязаны хранить свободные денежные средства в учреждениях банков на соответствующих счетах. В кассах предприятий могут хранится наличные деньги лишь в пределах лимитов, установленных учреждениями банков по согласованию с руководителем организации.

Кассовую работу в кредитных организациях осуществляет кассир, на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов. Наличные деньги и денежные документы хранятся в кассе — специально оборудованном помещении или сейфе.

За последние 10 лет доля наличных денег в обороте в России увеличилась в 28 раз. Такая ситуация является одной из основных причин роста «теневого сектора» в российской экономике, поэтому надзорным органам необходимо активнее работать в рамках федерального закона о противодействии отмыванию доходов, полученных преступным путем и именно поэтому необходимо уменьшить объем наличных денег, а объем безналичных — увеличить. Однако, по данным ЦБ РФ, к 2013 году объем наличных денег в обращении удвоится по сравнению с тем, что имеется в настоящее время. Это еще раз доказывает актуальность и важность организации кассовой работы с наличными деньгами в кредитных организациях.

История возникновения денег. Русские деньги

... образом, благодаря "естественному отбору" роль денег сначала перешла к черным металлам (в Вавилоне эквивалентом первоначально было железо), затем к цветным (деньги Древнего Рима – медь), а позднее и ... денег, как металлических, так и бумажных, но, естественно, больше всего внимания я постаралась уделить развитию денежной системы России, с исторической точки зрения. В написании данного реферата ...

Целью данной курсовой работы является раскрыть основные положения организации кассовых операций в кредитных организациях, предоставить наиболее полную информацию по порядку учета кассовых операций, определить способствует ли система учета денежных средств контролю за сохранностью, наличием и целевым использованием денежных средств и показать значимость данной темы в современной экономике.

Для достижения поставленной цели ставились следующие задачи:

- ознакомление с положениями ведения кассовых операций;

- рассмотрение порядка документального оформления кассовых операций;

- изучение порядка учёта кассовых операций;

- рассмотрение особенностей ведения кассовых операций;

- ознакомление с признаками платежеспособности банкнот и монет РФ.

Глава 1. Организация кассовых операций в кредитных организациях

1.1. Нормативно-правовое регулирование кассовых операций в кредитных организациях

Кассовые операции – операции по приему, хранению и выдачи наличных денег и денежных документов. Организация наличного денежного обращения на территории России, а так же функции по определению порядка ведения кассовых операций возложены на Центральный банк РФ (ст. 34 ФЗ «о Центральном банке РФ (Банке России))». Нормативными правовыми документами, регламентирующими наличное денежное обращение в РФ и определяющими порядок ведения кассовых операций, являются:

- «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» (Утв. ЦБ РФ от 24.04.2008 N 318-П)

- «Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 05.01.1998 N 14-П (ред.

от 31.10.2002)(утв. Советом директоров Банка России 19.12.1997, протокол N 47)

- Указание ЦБ РФ от 26.12.2006 N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» (Зарегистрировано в Минюсте РФ 16.01.2007 N 8748);

- Регламент 1354-р и другие.

1.2.

Положения об организации кассовой работы

Для осуществления кассового обслуживания физических и юридических лиц банки создают кассовый узел по месту своего расположения. Кассовый узел кредитной организации может содержать следующие помещения:

- хранилище ценностей;

- кладовую или сейфовую комнату;

- операционные кассы (приходные, расходные, приходно-расходные и другие);

- кассовый зал для клиентов;

- кассу пересчета;

- вечернюю кассу;

- помещение по приему-выдаче денег инкассаторам;

- другие функционально необходимые или вспомогательные помещения.

Состав помещений кассового узла определяется руководством банка исходя из имеющихся возможностей. В кассовом узле создаются необходимые условия для автоматизации кассовой работы.

С развитием территориальных учреждений Банка России коммерческие банки могут открывать соответственно оборудование операционные кассы вне кассового узла. Эти кассы могут создаваться для улучшения кассового обслуживания населения при совершении операций по приему и выдаче вкладов (в рублях и иностранной валюте), продаже и покупке ценных бумаг, приеме коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях, производят кроме вышеперечисленных операций выдачу средств на заработанную плату и выплаты социального характера, а также и другие операции, на совершение которых у коммерческого банка имеется лицензия. Кредитная организация имеет право устанавливать банкоматы или другие платежно-расчетные терминалы.

Организация кассовой работы в коммерческих банках

... ОСУЩЕСТВЛЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В КОММЕРЧЕСКИХ БАНКАХ 1.1 Организация кассовой работы в коммерческих банках Кассовые операции являются одним из старейших видов активных операций банков. Исторически они зародились в процессе развития торговли деньгами, т.е. меняльного дела - обмена денег ...

Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки платежно-расчетных терминалов определяется руководством банка. Кассовое подразделение возглавляет заведующий кассой, который несет материальную ответственность за сохранность вверенных ему ценностей, осуществляет руководство работы кассой, организует четкое кассовое обслуживание клиентов. Непосредственные операции с наличными деньгами осуществляют кассовые и инкассаторские работники, несущие полную материальную ответственность за сохранность вверенных им ценностей по договору о полной материальной ответственности (Приложение 1) в соответствии с действующим законодательством РФ. Эти работники обязаны строго соблюдать порядок ведения кассовых операций в кредитных организациях.

1.3. Порядок приема и выдачи наличных денег клиентам

1.3.1. Порядок приема наличных денег

Прием наличных денег кассовым работником от физических лиц для зачисления на банковские счета осуществляется по приходным кассовым ордерам 0402008. Наличные деньги от клиентов принимаются полистным, поштучным пересчетом таким образом, чтобы клиент мог наблюдать за действиями указанного работника.

Прием наличных денег для уплаты коммунальных, налоговых и других платежей кассовым работником может осуществляться с оформлением реестра платежей, в котором указываются полное фирменное или сокращенное фирменное наименование кредитной организации, дата составления реестра, вид операции, сумма принятых наличных денег, фамилия, инициалы кассового работника, а также проставляется подпись кассового работника. В этом случае приходные кассовые ордера 0402008 оформляются на итоговые суммы принятых наличных денег по видам платежей.

Приходный кассовый документ составляется клиентом или бухгалтерским работником кредитной организации, ВСП. После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику. Кассовый работник проверяет в приходном кассовом документе наличие подписи бухгалтерского работника и ее соответствие имеющемуся образцу, наличие подписи клиента, сверяет соответствие сумм наличных денег цифрами и прописью и принимает наличные деньги.

В кредитной организации, ВСП прием наличных денег кассовым работником от организаций для зачисления (перечисления) на их банковские счета в этой или иной кредитной организации осуществляется по объявлениям на взнос наличными 0402001, которое состоит из 3 частей- объявления, квитанции и ордера.

При приеме наличных денег кассовым работником от коммерческой организации, не являющейся кредитной организацией, наряду с объявлением на взнос наличными 0402001 указанной организацией представляется реестр проведенных операций, предусмотренный нормативным актом Банка России, регламентирующим порядок ведения кассовых операций на территории Российской Федерации. При этом сумма, указанная в объявлении на взнос наличными 0402001, должна соответствовать отраженной в реестре проведенных операций общей сумме наличных денег, принятых коммерческой организацией, не являющейся кредитной организацией.

Организация кредитного процесса в коммерческом банке

... кредитного процесса; Изучить виды кредитной документации; Дать оценку организации кредитного процесса в ОАО CКБ «Примсоцбанк» при кредитовании юридических лиц; Определить направления совершенствования кредитного процесса в ОАО СКБ Приморья «ПримСоцБанк». Теоретические основы организации кредитного процесса в коммерческом банке, .1 Этапы кредитного процесса ... образование дефицита кассовых поступлений ...

Прием наличных денег от другой кредитной организации, ВСП другой кредитной организации может осуществляться полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, мешками с монетой — по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой.

После приема наличных денег кассовый работник сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег, оказавшихся при приеме, и при их соответствии подписывает все экземпляры приходного кассового документа.

В подтверждение приема наличных денег от физического лица для зачисления на счет по вкладу бухгалтерским работником производится запись в сберегательной книжке, которая заверяется подписями бухгалтерского и кассового работников. Если при открытии счета по вкладу по договору банковского вклада сберегательная книжка не оформлялась, физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера 0402008 с проставленным оттиском штампа кассы.

При приеме наличных денег от организации квитанция 0402001 с проставленным оттиском штампа кассы выдается организации для подтверждения приема наличных денег, ордер 0402001 передается бухгалтерскому работнику.

При приеме наличных денег для осуществления операции по переводу на территории Российской Федерации денежных средств по поручению физического лица без открытия банковского счета в кредитной организации, ВСП, в том числе для уплаты коммунальных, налоговых и других платежей, физическому лицу в подтверждение приема наличных денег выдается экземпляр определенного кредитной организацией документа. В случае оформления приходного кассового ордера 0402008 физическому лицу выдается также подписанный кассовым работником второй экземпляр приходного кассового ордера 0402008 с проставленным оттиском штампа кассы.

При несоответствии фактической суммы наличных денег и суммы, указанной в объявлении на взнос наличными 0402001, организации предлагается заново составить объявление на взнос наличными 0402001 на фактически вносимую сумму наличных денег. При этом кассовый работник перечеркивает первоначально оформленное объявление на взнос наличными 0402001, на обороте перечеркнутой квитанции 0402001 указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного объявления на взнос наличными 0402001.

В случае расхождения суммы наличных денег, вносимых физическим лицом, с суммой, указанной в приходном кассовом ордере 0402008, кассовый работник предлагает довнести недостающую сумму наличных денег или возвращает излишне внесенную сумму наличных денег. Если физическое лицо отказалось довнести недостающую сумму наличных денег, кассовый работник перечеркивает все оформленные экземпляры приходного кассового ордера 0402008, на обороте второго экземпляра приходного кассового ордера 0402008 указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного приходного кассового ордера 0402008.

Организация деятельности коммерческого банка

... Банк предоставляет, документооборот, организация кассового обслуживания и учет кредитных операций Глава 1. Организация деятельности коммерческого банка Открытое акционерное общество коммерческий банк «Уральский финансовый дом» (ОАО «Урал ФД) – крупнейший самостоятельный универсальный банк Пермского края. Доля банка на региональном рынке ...

Перечеркнутые объявление 0402001 и ордер 0402001, первый экземпляр приходного кассового ордера 0402008 уничтожаются. Если наличные деньги не были внесены клиентом в кассу, приходный кассовый документ уничтожается. Приходный кассовый документ, по которому не были внесены наличные деньги клиентом в кассу, перечеркнутые объявление 0402001, ордер 0402001 и первый экземпляр приходного кассового ордера 0402008 уничтожаются любым способом, исключающим возможность их восстановления.

Принятые в кассу наличные деньги могут передаваться кассовым работником заведующему кассой в течение рабочего дня с проставлением подписи заведующим кассой в книге 0402124. Объявления 0402001, первые экземпляры приходных кассовых ордеров 0402008 сдаются кассовым работником заведующему кассой по завершении рабочего дня. До передачи наличных денег кассовый работник должен убедиться в том, что их фактическое наличие соответствует сумме, указанной в принятых кассовых документах.

1.3.2. Порядок выдачи наличных денег

Выдача наличных денег физическому лицу осуществляется по расходному кассовому ордеру 0402009, составленному физическим лицом или бухгалтерским работником кредитной организации, ВСП.

В кредитной организации, ВСП выдача наличных денег организациям осуществляется с их банковских счетов, открытых в этой кредитной организации, в пределах остатка наличных денег на банковском счете, если иное не определено условиями договора банковского счета.

Организации наличные деньги выдаются по денежному чеку, оформленному этой организацией. Организация предъявляет бухгалтерскому работнику кредитной организации, ВСП денежный чек накануне дня или в день получения наличных денег.

Проверенный и оформленный бухгалтерскими работниками расходный кассовый документ передается кассовому работнику.

Бухгалтерским работником для предъявления в кассу выдается физическому лицу отрывной талон к расходному кассовому ордеру 0402009, организации — контрольная марка от денежного чека.

В случае выполнения обязанностей бухгалтерского работника кассовым работником контрольная марка, отрывной талон от расходного кассового документа не отделяется (за исключением случая, когда денежный чек предъявляется в кредитную организацию, ВСП накануне дня получения организацией наличных денег).

Контрольная марка, отрывной талон от расходного кассового документа может не отделяться в случае использования кредитной организацией, ВСП жетонов или других средств, идентифицирующих клиента.

Кассовый работник, получив расходный кассовый документ, выполняет следующие действия:

- проверяет наличие подписей бухгалтерских работников, проверивших и оформивших расходный кассовый документ, и соответствие этих подписей имеющимся образцам;

- сверяет соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и прописью;

- проверяет наличие на расходном кассовом документе данных предъявленного клиентом паспорта или другого документа, удостоверяющего личность;

- подготавливает сумму наличных денег, подлежащую выдаче, и уточняет у клиента сумму получаемых наличных денег;

- сверяет номер контрольной марки, отрывного талона с номером на расходном кассовом документе и приклеивает контрольную марку, отрывной талон к расходному кассовому документу (если контрольная марка, отрывной талон отделялись от расходного кассового документа);

- передает клиенту расходный кассовый документ для его подписания;

- пересчитывает подготовленную к выдаче сумму наличных денег под наблюдением клиента таким образом, чтобы клиент мог видеть количество пересчитываемых банкнот Банка России, монет Банка России и их номиналы, сверяет его подпись в расходном кассовом документе с подписью, проставленной в документе, удостоверяющем личность, выдает наличные деньги, проставляет оттиск штампа кассы на расходном кассовом документе и подписывает его.

В подтверждение выдачи наличных денег физическому лицу со счета по вкладу по договору банковского вклада бухгалтерским работником производится запись в сберегательной книжке, которая заверяется подписями бухгалтерского и кассового работников. Если при открытии счета по вкладу сберегательная книжка не оформлялась, физическому лицу выдается подписанный кассовым работником второй экземпляр расходного кассового ордера 0402009 с проставленным оттиском штампа кассы.

Кассовое обслуживание коммерческих банков Банком России

... и недостачам денег. РКЦ Банка России обязаны удовлетворять потребность банков в денежной наличности в необходимой им сумме и купюрном составе, который удобен банкам для ведения операций по выдаче наличных денег своим клиентам. ...

Кассовый работник выдает клиенту банкноты Банка России полными и неполными пачками банкнот по указанным на верхних накладках пачек банкнот суммам, отдельные корешки, банкноты Банка России полистным пересчетом, монету Банка России — полными и неполными мешками с монетой по надписям на ярлыках к мешкам с монетой, отдельные монеты Банка России — поштучным пересчетом.

Стоит отметить, что осуществление операций, при которых клиент, не внося наличные деньги, предъявляет одновременно расходный кассовый документ и приходный кассовый документ, не допускается.

Клиент, не отходя от кассы, в присутствии кассового работника, выдавшего наличные деньги, принимает банкноты Банка России полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, отдельные корешки, банкноты Банка России — полистным пересчетом. Мешки с монетой принимаются по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой, отдельные монеты Банка России — поштучным пересчетом. В случае выявления несоответствия суммы принимаемых клиентом наличных денег данным расходного кассового документа кассовым работником составляется в одном экземпляре акт пересчета.

Кредитная организация, ВСП не несут обязательств перед клиентом по его претензиям, если клиентом не были пересчитаны полистно, поштучно отдельные корешки, банкноты и монеты Банка России под наблюдением кассового работника, выдавшего наличные деньги.

Прием организацией сумок с предварительно подготовленными наличными деньгами осуществляется по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

Деятельность Центрального банка России

... данной курсовой работы является рассмотрение основных направлений деятельности Банка России, его структуры, функций и задач, а также определить проблемы ЦБ РФ и пути выхода из них. 1. Деятельность Банка России 1.1 Нормативная база деятельности Центрального банка РФ ...

Клиент может в индивидуальных кабинах, расположенных при кассах, в которых осуществляется прием, выдача наличных денег, или помещении для пересчета наличных денег клиентами пересчитать полистно, поштучно получаемые наличные деньги, упакованные в пачки банкнот, мешки с монетой, сумки с наличными деньгами. Доставка клиентом наличных денег в указанное помещение и их пересчет осуществляются в присутствии контролирующего работника. При полистном, поштучном пересчете наличных денег клиентом верхняя и нижняя накладки от пачек банкнот, бандероли от корешков, обвязка с пломбой (полиэтиленовая упаковка) от пачек банкнот, ярлыки от мешков с монетой, сумок с наличными деньгами, пломба (обвязка с пломбой от мешков с монетой, сумок с наличными деньгами) сохраняются до окончания пересчета всей пачки банкнот, мешка с монетой или сумки с наличными деньгами. На выявленные в результате пересчета клиентом пачек банкнот, мешков с монетой излишек или недостачу наличных денег контролирующим работником составляется в одном экземпляре акт об излишках, недостачах, сомнительных банкнот/монеты в пачках/мешках 0402145, из сумок с наличными деньгами — в одном экземпляре акт пересчета.

Излишняя сумма наличных денег изымается у клиента, недостающая сумма наличных денег выдается клиенту. Акт 0402145, акт пересчета передаются кассовым, контролирующим работником заведующему кассой.

Сумма наличных денег, необходимая для выплаты заработной платы и других выплат работникам кредитной организации, ВСП, определяется заведующим кассой согласно платежным (расчетно-платежным) ведомостям. Выдача кассовому работнику наличных денег осуществляется заведующим кассой с проставлением подписи кассовым работником в книге 0402124, в случае если выплата заработной платы и других выплат работникам кредитной организации, ВСП осуществляется в течение рабочего дня, или по расходному кассовому ордеру 0402009, если указанные выплаты будут осуществляться в период до трех рабочих дней включительно.

Выплата заработной платы и других выплат работникам кредитной организации, ВСП осуществляется по платежным (расчетно-платежным) ведомостям или по расходным кассовым ордерам 0402009.

Для осуществления кассовых операций в послеоперационное время кредитной организации, в выходные дни, нерабочие праздничные дни наличные деньги выдаются заведующим кассой кассовому работнику по расходному кассовому ордеру 0402009.

1.3.3. Завершение рабочего дня кассового работника

После окончания операционного дня кассовому работнику надлежит:

- подсчитать остатки денежной наличности и иных ценностей;

- подсчитать итоговые данные Реестра операций с наличной валютой и чеками (в разрезе видов операций, наименований (кодов) валюты и чеков), итоговые данные Реестра сумм принятой денежной наличности для осуществления перевода денежных средств без открытия счета.

Передать Реестры для оформления приходных, расходных кассовых и мемориальных ордеров операционно-кассовому работнику, выполняющему функции старшего по смене;

- сформировать и подписать Реестр израсходованных (реализованных), испорченных ценностей на банковские карты, карты, лотерейные билеты и израсходованные (испорченные) бланки и иные ценности. Передать для оформления приходных, расходных кассовых мемориальных ордеров операционно-кассовому работнику, выполняющему функции старшего по смене;

- обандеролить рассортированные по расчетным счетам получателей документы и указать на каждой бандероли № филиала банка, наименование или БИК банка-получателя платежа, номер счета организации, количество платежных документов, сумму платежей, дату.

Сверить суммы, указанные на бандеролях, с итоговыми суммами Реестра сумм принятой денежной наличности для осуществления перевода денежных средств без открытия счета;

- подсчитать и обандеролить кассовые приходные и расходные документы, а также иные документы, на основании которых осуществлялись операции по приходу и расходу банковских ценностей;

- сформировать и распечатать Протокол операций электронного кассира;

— на основании приходных и расходных документов (в т.ч. кассовых и мемориальных ордеров, сформированных операционно-кассовым работником, выполняющим функции старшего по смене, на общие суммы принятых платежей без открытия счета, купленной/проданной наличной иностранной валюты, принятых/выплаченных наличных денежных средств по операциям с лотерейными билетами), составить Справку о суммах принятой и выданной денежной наличности и Справку о кассовых оборотах по операциям с монетами из драгоценных металлов.

При этом в Справке о суммах принятой и выданной денежной наличности отражаются: в графе “Получено для совершения операций” — общая сумма полученного в течение операционного дня аванса, в графах “количество документов” — количество приходных и расходных документов, подтверждающих прием/выдачу денежной наличности, в графах “сумма по номиналу” — соответственно, суммы принятой/выданной денежной наличности по наименованиям (кодам) валюты в номинале, полученные при сложении сумм по приходным (расходным) документам. В графах “подписи бухгалтерских работников” проставляется подпись операционно-кассового работника, выполняющего функции старшего по смене.

Пооперациям, совершенным операционно-кассовым работником, выполняющим функции старшего по смене, приходные и расходные кассовые (мемориальные) ордера по итоговым данным Реестров операций с наличной валютой и чеками, сумм принятой денежной наличности для осуществления перевода денежных средств без открытия счета, а также на общие суммы по проданным/оплаченным лотерейным билетам формируются им самостоятельно. В Справке о суммах принятой и выданной денежной наличности, составленной операционно-кассовым работником, выполняющего функции старшего по смене, кассовые обороты в графе “Подписи бухгалтерских работников” заверяются самим операционно-кассовым работником.

- сверить фактические остатки денежной наличности с данными Справки о суммах принятой и выданной денежной наличности и Справки о кассовых оборотах по операциям с монетами из драгоценных металлов с учетом сумм, сданных в течение дня заведующему кассой по книге ф.№ 0482155;

— Сдать заведующему кассой под роспись в книге ф.№ 0482155 остаток денег и иных ценностей, приходные и расходные документы, Справку о суммах принятой и выданной денежной наличности, Справку оборотов по операциям с монетами из драгоценных металлов, Реестры, Протокол операций электронного кассира.

В ВСП, в котором операции по обслуживанию физических лиц осуществляет один операционно-кассовый работник, заключение кассы этим работником, осуществляется в соответствии с требованиями настоящего раздела. Оформление приходных /расходных кассовых и мемориальных ордеров, операционного дневника, ведение книг учета осуществляется этим операционно-кассовым работником. Вместо Справки о суммах принятой и выданной денежной наличности составляется Сводная справка о кассовых оборотах.

1.4. Признаки платежеспособности банкнот и монет БР

Платежеспособными являются банкноты и монета, имеющие силу

законного средства платежа на территории Российской Федерации, не

имеющие признаков подделки либо переделки (надрисовки, надпечатки,

наклейки, изменяющие достоинство банкноты; наличие фрагментов

различных банкнот одного номинала), и не утратившие своей платежности.

Все предприятия, организации и учреждения независимо от форм

собственности и сферы деятельности обязаны принимать во все виды

платежей; учреждения банков, кроме того, обязаны принимать для

зачисления на счета, во вклады, на аккредитивы; а предприятия связи —

для переводов:

- подлинные банкноты, имеющие незначительные повреждения:

загрязненные, изношенные, надорванные, имеющие потертости, небольшие

надрывы, проколы, отсутствующие углы, края и защитную нить (для

банкнот, в оформление которых входит защитная нить); надписи;

отпечатки штампов (если они не препятствуют определению подлинности

банкнот и не свидетельствуют об их погашении);

- подлинную монету, сохранившую изображения на лицевой и

оборотной сторонах.

Платежные банкноты, подлежащие обмену только в учреждениях

банков:

а) сохранившие 55% и более от своей площади, в т. ч. склеенные из

двух или трех частей одной и той же банкноты;

б) изменившие окраску и свечение в ультрафиолетовом свете, на

которых отчетливо просматриваются изображения;

- в) имеющие брак предприятий Объединения «Госзнак».

Платежная монета, подлежащая обмену только в учреждениях

банков:

а) изменившая первоначальную форму (погнутая, сплющенная,

надпиленная и т. п.);

б) имеющая следы воздействия высоких температур и агрессивных

сред (оплавленная, травленая, изменившая цвет).

Все поступающие в банки ветхие и поврежденные банкноты

(дефектная монета), не утратившие платежеспособность,

отсортировываются, в обращение не выпускаются и сдаются в учреждения

Банка России в установленном порядке.

Так же бывает, что банкноты и монета имеют повреждения, но не утратили

платежеспособность. В данном случае они подлежат безусловному обмену в учреждениях банков. При этом поврежденный денежный знак обменивается на годный и дополнительная плата за производимый обмен не взимается.

Банкноты, составленные из четырех и более частей,

обожженные, прожженные, с отсутствующим фрагментом в геометрическом

центре, в обязательном порядке направляются на экспертизу в учреждение

Банка России для решения вопроса об их платежеспособности и обмене.

Но если банкноты и монета утратили силу законного средства

платежа, имеют признаки погашения платежеспособности, признаки

подделки (переделки), то они являются неплатежеспособными. Признаки погашения банкнот направляются в территориальные учреждения Банка России и головные

расчетно-кассовые центры в особом порядке.

Кассовые работники обязаны знать:

- отличительные признаки видов печати, применяемых при изготовлении банкнот Банка России;

- основные элементы защиты банкнот Банка России от подделки, включая элементы защиты банкнотной бумаги;

- современные способы подделки банкнот Банка России, способы имитации элементов защиты банкнот Банка России и методы их определения;

- виды производственного брака денежных знаков Банка России;

- возможные изменения внешнего вида банкнот Банка России вследствие воздействия на них различных факторов в процессе обращения;

- основные типы подделки монет Банка России;

- порядок применения приборов для контроля подлинности денежных знаков Банка России.

На выявленной неплатежеспособной банкноте Банка России кассовый работник проставляет оттиск штампа «В обмене отказано», фирменное наименование кредитной организации, дату, фамилию, инициалы и подпись. Неплатежеспособные денежные знаки Банка России передаются клиенту.

На сомнительные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России кассовый работник составляет справку 0402159 в двух экземплярах. В справке 0402159 отражаются реквизиты каждого сомнительного денежного знака Банка России или имеющего признаки подделки денежного знака Банка России: номинал, год образца, серия и номер, в графе «дополнительные реквизиты» для монеты Банка России указывается наименование монетного двора.

На сомнительный денежный знак Банка России, имеющий признаки подделки денежный знак Банка России в кредитной организации, ВСП оформляется мемориальный ордер 0401108. Второй экземпляр справки 0402159 с оттиском штампа кассы выдается клиенту. При выдаче клиенту справки 0402159 кассовый работник обязан предъявить ему, не выдавая на руки, сомнительные денежные знаки Банка России, имеющие признаки подделки денежные знаки Банка России для сличения их реквизитов с реквизитами, указанными в справке 0402159.

О выявлении имеющих признаки подделки денежных знаков Банка России при приеме наличных денег кассовый работник ставит в известность заведующего кассой, который в течение рабочего дня извещает о факте обнаружения указанных денежных знаков Банка России территориальный орган внутренних дел.

1.5. Операции с наличной иностранной валютой

В уполномоченном банке, ВСП прием наличной иностранной валюты для зачисления (перечисления) на банковский счет, счет по вкладу клиента, выдача наличной иностранной валюты с банковского счета, счета по вкладу клиента, а также прием, выдача наличной иностранной валюты при осуществлении операций по переводу иностранной валюты по поручению физического лица без открытия банковского счета осуществляются по приходному кассовому ордеру 0402008, расходному кассовому ордеру 0402009.

Выдача уполномоченным банком, ВСП наличной иностранной валюты клиенту осуществляется с его банковского счета, счета по вкладу в пределах остатка иностранной валюты на банковском счете, счете по вкладу, если иное не определено условиями договора банковского счета.

Расходный кассовый ордер 0402009, по которому осуществляется выдача наличной иностранной валюты организации, оформляется на основании письма на получение наличной иностранной валюты, составленного организацией в произвольной форме. В письме на получение наличной иностранной валюты указываются: наименование организации; дата составления письма; дата получения наличной иностранной валюты; номер банковского счета; фамилия, имя, отчество лица, получающего наличную иностранную валюту; реквизиты его документа, удостоверяющего личность (серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения; наименование наличной иностранной валюты; подлежащая выдаче сумма наличной иностранной валюты, указываемая цифрами и прописью. Письмо на получение наличной иностранной валюты подписывается лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи, с проставлением оттиска печати, заявленной в карточке с образцами подписей и оттиска печати.

В уполномоченном банке, ВСП в подтверждение приема, выдачи наличной иностранной валюты клиенту выдается подписанный кассовым работником экземпляр приходного кассового ордера 0402008, расходного кассового ордера 0402009 с проставленным оттиском штампа кассы.

В случае расхождения суммы наличной иностранной валюты, вносимой клиентом, с суммой, указанной в приходном кассовом ордере 0402008, кассовый работник перечеркивает все оформленные экземпляры приходного кассового ордера 0402008, на обороте второго экземпляра приходного кассового ордера 0402008 указывает фактически принимаемую сумму наличной иностранной валюты, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного приходного кассового ордера 0402008.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется уполномоченным банком.

Первые экземпляры приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009, письма на получение наличной иностранной валюты направляются в кассовые документы.

Наличная иностранная валюта выдается клиентам уполномоченным банком, ВСП в упаковке центрального банка иностранного государства или учреждения, осуществляющего выпуск в обращение наличной иностранной валюты на территории соответствующего иностранного государства, иностранного банка, предприятий — изготовителей наличной иностранной валюты или уполномоченного банка.

Пересчет наличной иностранной валюты осуществляется в порядке, определенном уполномоченным банком, с учетом необходимости определения принадлежности пересчитываемой наличной иностранной валюты клиенту.

На выявленные излишек, недостачу контролирующий работник составляет акт в произвольной форме, в котором указываются: фирменное наименование уполномоченного банка; дата составления акта; наименования должностей, фамилии, инициалы работника, осуществлявшего пересчет наличной иностранной валюты, и работника, присутствовавшего при пересчете наличной иностранной валюты; в каком помещении осуществлялся пересчет наличной иностранной валюты; вид упаковки; наименование наличной иностранной валюты; указанная на упаковке сумма (цифрами) и фактическая сумма (цифрами) наличной иностранной валюты; сумма (цифрами и прописью) излишка, недостачи, а также иная информация, необходимая уполномоченному банку (далее — акт об излишках, недостачах, сомнительных банкнотах, монетах).

Акт об излишках, недостачах, сомнительных банкнотах, монетах подписывается работником, осуществлявшим пересчет наличной иностранной валюты, и работником, присутствовавшим при пересчете.

На выявленные излишек, недостачу при пересчете наличной иностранной валюты, упакованной в пачки банкнот, мешки с монетой, акт об излишках, недостачах, сомнительных банкнотах, монетах может составляться по форме, аналогичной форме акта об излишках, недостачах, сомнительных банкнот/монеты в пачках/мешках 0402145.

1.6. Порядок инкассации наличных денег

Для инкассации наличных денег на каждую организацию в кредитной организации ежемесячно оформляются явочные карточки 0402303.

Количество порожних сумок, выдаваемых организации, определяется кредитной организацией с учетом объема инкассируемых наличных денег. Каждой сумке присваивается индивидуальный номер.

Руководитель инкассации составляет маршруты инкассации наличных денег и графики заездов инкассаторских работников в организации. Время и периодичность заездов устанавливаются руководителем инкассации по согласованию с организацией.

Руководителем инкассации (дежурным инкассаторским работником) заполняется справка 0402304, которая передается в кредитную организацию, ВСП.

Инкассаторские работники перед выездом на маршрут инкассации наличных денег получают порожние сумки, доверенности на перевозку наличных денег, инкассацию наличных денег, штамп, ключи и явочные карточки 0402303.

Перед получением в организации сумки с наличными деньгами инкассаторский работник предъявляет кассовому работнику организации документы, явочную карточку 0402303 и порожнюю сумку.

Кассовый работник организации предъявляет инкассаторскому работнику образец пломбы, передает сумку с наличными деньгами, а также накладную к сумке 0402300 и квитанцию к сумке 0402300.

При приеме в организации сумки с наличными деньгами инкассаторский работник в присутствии кассового работника организации проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной к сумке 0402300 и квитанции к сумке 0402300.

После заполнения кассовым работником организации явочной карточки 0402303 инкассаторский работник в присутствии кассового работника организации проверяет соответствие сумм наличных денег, проставленных в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номера сумки, указанного в явочной карточке 0402303, накладной к сумке 0402300 и квитанции к сумке 0402300, номеру принимаемой сумки с наличными деньгами.

При приеме сумки с наличными деньгами инкассаторский работник подписывает квитанцию к сумке 0402300, проставляет оттиск штампа, дату приема сумки с наличными деньгами и возвращает квитанцию к сумке 0402300 кассовому работнику организации.

В случае внесения неправильной записи в явочную карточку 0402303 последняя зачеркивается, новая запись в явочной карточке 0402303 заверяется подписью кассового работника организации.

Не разрешается осуществлять записи в явочной карточке 0402303 инкассаторскому работнику.

При выявлении нарушения целости сумки или пломбы, неправильного составления препроводительной ведомости к сумке 0402300 (Приложение 2) прием сумки с наличными деньгами инкассаторским работником не производится. В присутствии инкассаторского работника устраняются дефекты упаковки и ошибки в составлении препроводительной ведомости к сумке 0402300, если такое устранение не нарушает графика работы инкассаторских работников. В остальных случаях прием сумок с наличными деньгами в организации осуществляется инкассаторскими работниками при повторном заезде в удобное для них время, о чем в разделе «Повторные заезды» явочной карточки 0402303 делается соответствующая запись.

В случае отказа организации от сдачи сумки с наличными деньгами кассовым работником организации проставляются в явочной карточке 0402303 запись «Отказ», причина отказа от сдачи инкассаторскому работнику сумки с наличными деньгами, которые заверяются подписью кассового работника организации.

Принятые инкассаторским работником в организации сумки с наличными деньгами, накладные к сумкам 0402300 и явочные карточки 0402303 на все время работы на маршруте инкассации наличных денег размещаются инкассаторскими работниками в автотранспорте.

По окончании маршрута инкассации наличных денег инкассаторские работники сдают сумки с наличными деньгами в кредитную организацию, ВСП.

После сдачи сумок с наличными деньгами в кредитную организацию, ВСП инкассаторские работники передают руководителю инкассации (дежурному инкассаторскому работнику) второй экземпляр журнала 0402301, а также доверенности на перевозку наличных денег, инкассацию наличных денег, штамп, ключи и явочные карточки 0402303.

Инкассация наличных денег физических лиц осуществляется в порядке, аналогичном для инкассации наличных денег организаций.

1.7. Формирование и хранение кассовых документов

Документы должны быть сформированы не позднее следующего рабочего дня или первого рабочего дня после выходного дня, нерабочего праздничного дня в дело за каждый день.

Кассовые документы, оформленные на операции, осуществленные в послеоперационное время кредитной организации, выходные дни, нерабочие праздничные дни, передаются заведующему кассой, соответственно, на следующий или в первый рабочий день после выходного дня, нерабочего праздничного дня.

Кассовые документы по операциям в ВСП в порядке, определенном кредитной организацией, передаются в кредитную организацию или хранятся в ВСП. Формирование дела с кассовыми документами за каждый день производится заведующим кассой, кассовым работником ВСП.

При формировании дела кассовые документы подбираются в порядке возрастания номеров лицевых счетов, открытых на балансовом счете по учету кассы, сначала по дебету, затем по кредиту, а внутри одного балансового счета по учету кассы — в порядке возрастания номеров кредитуемых (дебетуемых) лицевых счетов, открытых на балансовых счетах.

При формировании одного дела с кассовыми документами справка 0402114, отчетные справки 0402112, журналы 0402301, справки 0402302, контрольные ведомости 0402010, распечатка листа книги 0402118 (при ведении книги 0402118 с применением компьютерного оборудования) помещаются в дело (сшив) впереди кассовых документов.

В случае формирования нескольких дел с кассовыми документами дело, в которое помещаются документы, предусмотренные в абзаце первом настоящего пункта, определяется кредитной организацией.

Информация об итоговых суммах по дебету и кредиту кассовых документов, а также по дебету и кредиту мемориальных ордеров 0401108, распечатанная на бумажном носителе, подписывается заведующим кассой, кассовым работником ВСП, производившим формирование кассовых документов, и помещается в дело впереди всех документов. При формировании нескольких дел с кассовыми документами указанная информация, распечатанная на бумажном носителе, помещается в каждое сформированное дело.

Дело с кассовыми документами снабжается штампом (ярлыком) с текстом для дела с кассовыми документами 0402433.

При формировании нескольких дел с кассовыми документами в тексте для дела 0402433, в которое помещены документы, делается отметка о наличии нескольких дел.

Итоговые суммы кассовых оборотов по документам, в том числе документам ВСП в случае их хранения в кредитной организации, должны быть сверены главным бухгалтером (его заместителем) кредитной организации с данными бухгалтерского учета и заверены его подписью в тексте для дела 0402433 не позднее следующего дня после дня осуществления операций с наличными деньгами.

В случае хранения кассовых документов в ВСП порядок сверки главным бухгалтером (его заместителем) кредитной организации итоговых сумм кассовых оборотов по документам с данными бухгалтерского учета определяется распорядительным или иным документом кредитной организации с учетом обеспечения своевременности передачи информации об осуществленных в ВСП операциях. Указанная сверка может осуществляться бухгалтерским работником кредитной организации, ведущим учет операций, осуществленных в этом ВСП, и заверяться его подписью в справке 0402114, книге 0402118, в тексте для дела 0402433. Формирование дела с кассовыми документами может производиться кассовым работником, на которого возложены указанные функции.

1.8. Оформление документов, сопровождающих совершение кассовых операций в кредитных организациях

1.8.1. Прием денежной наличности от юридического лица

3 марта 2011 года представитель ООО «Полис» Троицкий В.И. обратился в Царицынское ОСБ № 7978 для зачисления 146000 рублей на счет 40702810038060000351

| ОБЪЯВЛЕНИЕ №

на взнос наличными |

0402001 | ||||||||||||||||||||

| «____»_____________20__г. | |||||||||||||||||||||

| От кого | Для зачисл.

На счет № |

||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||

| Получатель | |||||||||||||||||||||

| |

|||||||||||||||||||||

| Сумма прописью | руббб. | коп. | |||||||||||||||||||

| Источник взноса | |||||||||||||||||||||

| Подпись вносителя | Бухгалтер | ||||||||||||||||||||

| Деньги принял кассир | |||||||||||||||||||||

| КВИТАНЦИЯ № | 0402001 | ||||||||||||||||||||

| «____»___________20__г. | |||||||||||||||||||||

| От кого | Для зачисл.

На счет № |

||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||

| Получатель | Сумма цифрами | ||||||||||||||||||||

| |

|||||||||||||||||||||

| Сумма прописью | руб. | коп. | |||||||||||||||||||

| Источник взноса | |||||||||||||||||||||

| М.П. | Бухгалтер | Деньги принял кассир | |||||||||||||||||||

| ОРДЕР № | 0402001 | ||||||||||||||||||||

| «____»___________200__г. | |||||||||||||||||||||

| От кого | ДЕБЕТ | Сумма | |||||||||||||||||||

| Счет № | Общая | ||||||||||||||||||||

| КРЕДИТ | |||||||||||||||||||||

| Банк получателя | Код | Счет № | частные | символы | |||||||||||||||||

| Получатель | |||||||||||||||||||||

| Источник взноса | |||||||||||||||||||||

| Бухгалтер | Кассир | ||||||||||||||||||||

1.8.2. Выдача денежной наличности физическому лицу

Абрамова Екатерина Владимировна обратилась в Сбербанк для снятия 3000 рублей со своего вклада «Универсальный».

Ход работы:

Установить курсор в стартовом меню на пункт «Вкладные операции», Enter-операции с лицевыми счетами- ввести № счета со сберегательной книжки-установить вид операции (частичная выдача)- ввести сумму по операции (3000).

При выполнении этой операции система запросит паспортные данные вкладчика. После их ввода, если паспортные данные совпадают, то операция завершается; если не совпадают, то система выводит сообщение о несовпадении и предлагает нажать F5 для печати расходного кассового ордера без печати паспортных данных.

- >Нажать Enter для записи в базу данных, далее ввести № жетона, распечатать документы на принтере: расходный кассовый ордер ф.№348, строку в сберегательной книжке.

1.8.3. Прием коммунального платежа , Принять платеж от клиента в пользу ОАО «Мосэнергосбыт» на сумму 234, 70 руб.

Ход работы:

- Установить курсор на «Наличные платежи» → ENTER

- Прием

- Заполнить предложенные поля (заводим код банке — БИК, к/сч (не обязательный реквизит), р/сч)

- Указываем сумму платежа.

- Нажимаем F4 для печати

- Документ вставляется в принтере лицевой стороной, но вверх ногами.

- Для осуществления расчета с клиентом нажать F6.

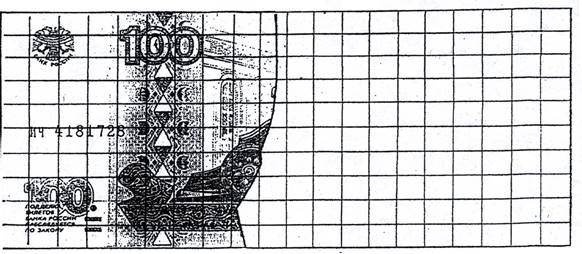

1.8.4 . Определение платежеспособности банкнот , Определить является ли банкнота номиналом в 100 руб платежеспособной.

200 клеток соответствуют 100% площади

Дата поступления банкноты, Год выпуска:, Достоинство:

91 клетка=86 заполненных + 5 незаполненных

5=11:2

200 клеток =100%

91 клетка =х

х=45%

Площадь банкноты составляет:

Вывод: банкнота обмену не подлежит.