Банковская система является одной из важнейших и неотъемлемых составляющих механизма современной рыночной экономики.

Современный этап развития банковской системы характеризуется масштабными институциональными преобразованиями и трансформацией условий функционирования коммерческих банков. Мировая экономическая теория и практика в последние десятилетия уделяет особое внимание проблемам повышения устойчивости кредитных институтов, важнейшей из которых является проблема эффективного управления ликвидностью коммерческих банков.

Это особенно актуально для современной России, поскольку завершился этап интуитивного управления коммерческими банками, и необходимо управление, базирующееся на современной научной методологии, предполагающей систематизацию теоретических решений по эффективному управлению ликвидностью с целью перевода их в практическую плоскость.

Отсутствие единого подхода к исследованию процесса управления ликвидностью среди российских и зарубежных экономистов и практиков; большая социальная и экономическая значимость эффективного управления ликвидностью коммерческих банков определили выбор темы настоящей работы.

Объектом исследования данной курсовой работы является коммерческий банк как представитель банковской системы страны.

Предметом

Целью настоящей работы является раскрытие теоретических и методологических основ ликвидности коммерческого банка.

Реализация поставленной цели предопределила необходимость решения следующих задач :

1. Раскрыть содержание понятия ликвидности коммерческого банка;

2. Выявить факторы, влияющие на ликвидность банка;

3. Рассмотреть различные методики банковской ликвидности;

4. Раскрыть существующие подходы к управлению банковской ликвидностью.

Теоретической и методологической базой данной работы стала учебная литература, издания периодической печати и Интернет-издания.

Термин «ликвидность» (от лат. Liquidus — жидкий, текучий) буквально означает легкость реализации, продажи, превращения материальных ценностей в денежные средства.

В зависимости от сферы, различают следующие понятия ликвидности:

- рынка — достаточное количество денежных средств у участников рынка для обеспечения его нормального функционирования;

- банка — способность своевременно погашать свои обязательства;

- баланса — соответствие соотношения отдельных статей баланса установленным нормативам;

- активов — скорость и наличие возможностей трансформации их отдельных видов в денежные средства.

Представим собственную точку зрения на понятие «ликвидность банка». Принимая во внимание отмеченную в Большом экономическом словаре этимологию слова (жидкий, текучий), выделим прежде всего в этом понятии возможность легкого перемещения различных элементов, в том числе и капитала. Вспомним также традиционную интерпретацию ликвидности как способности быстрого и легкого, без существенных потерь в стоимости превращения любого актива в наличные деньги. С учетом этого сформулируем определение:

Ликвидность коммерческого банка и методы управления ею

... - особенности оценки и регулирования ликвидности банков второго уровня. Структура курсовой работы представлена введением, тремя главами, заключением, списком использованной литературы и приложениями 1. Содержание ликвидности коммерческого банка и особенности управления ею 1.1 Понятие и значение ликвидности и платежеспособности Сегодня в ...

Ликвидность коммерческого банка

В данном определении выделим следующее. Ликвидность понимается нами, главным образом, как скорость превращения активов в деньги, т. е. является категорией по преимуществу технологической.

Отметим, однако, что обозначение ликвидности банка (или любого другого предприятия) в такой интерпретации встречается в российских экономических источниках нечасто. В большинстве изданий термин «ликвидность коммерческого банка» означает возможность его своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами. В подобных определениях ликвидность банка сводится, по существу, к платежеспособности, то есть своевременному и полному выполнению обязательств.

Особый взгляд по данному вопросу излагается в статье Екушова А.И. По его мнению, категория «ликвидность» применима к финансовому инструменту, активу (например, к ценной бумаге), но не к субъекту, оперирующему активами. Когда мы говорим «ликвидность банка», то на самом деле подразумеваем его платежеспособность. Прямое применение слова «ликвидность» к банку тоже возможно, но только если мы рассматриваем сам банк как актив для возможной продажи.

Для того чтобы разобраться в разнице данных понятий, более подробно рассмотрим категорию платежеспособности. Рассмотрим платежеспособность банка, взяв за основу обычный взгляд на это понятие, как на способность платить. Разумеется, такое толкование является явно недостаточным. Определение платежеспособности как экономической категории требует уточнений, обязательно указывающих на источник способности платить.

С этой точки зрения самым естественным образом платежеспособность в первую очередь следует связывать с наличием у субъекта платежа такого количества активов, которые бы при их обращении в деньги смогли возместить всю сумму долговых обязательств. Главным при этом является ликвидность активов, т. е. их способность легко и быстро обращаться в деньги. Именно по этой причине ликвидность является непременным и всеми экономистами признаваемым условием платежеспособности. Однако более глубокий взгляд на способность экономического субъекта расплачиваться по своим долгам позволяет понять, что названная характеристика активов является необходимым, но не единственным условием платежеспособности. Аргументируя этот тезис, акцентируем внимание на том, что любые активы и в особенности финансовые, которые составляют львиную долю активной части банковского баланса, обладают не только свойством ликвидности, но и характеризуются определенной степенью риска.

Известно, что в банковских балансах некоторые высокорисковые активы учитываются по стоимости намного большей, чем их реальная рыночная стоимость. К таким активам можно отнести, например, выданные банком кредиты, по которым вероятность возврата является чрезвычайно низкой или даже равной нулю. Уменьшение балансовой стоимости таких активов до рыночной могло бы привести к сокращению величины банковского капитала часто до нуля или в максимуме до отрицательной величины. Однако хорошо известно, что банки, потеряв капитал, продолжают функционировать и поддерживать ликвидность своих балансов за счет привлечения новых денег на депозитные счета.

Анализ ликвидности и платежеспособности предприятия на примере ...

... Целью дипломного проекта является оценка ликвидности и платежеспособности предприятия, определение направлений их повышения. Для этого решены основные задачи: рассмотрено понятие и сущность ликвидности и платежеспособности предприятия; изучена методика анализа ликвидности и платежеспособности предприятия; определены методы повышения ликвидности и укрепления платежеспособности предприятия. Объектом ...

С учетом данного обстоятельства следует не упускать из вида, что фактически такие банки не создают новую добавленную стоимость, а, наоборот, поглощают ее. Кроме того, необходимо подчеркнуть, что платежеспособность банка в такой трактовке отнюдь не является непременным условием его ликвидности в краткосрочном плане. Иными словами, потеря платежеспособности обычно не сразу отражается на ликвидности банковского баланса и все-таки в долгосрочной перспективе приводит к ее утрате. Можно констатировать в этой связи, что ликвидность – это текущая характеристика работы банка, а платежеспособность — его фундаментальное условие существования.

Предлагаемые определения ликвидности и платежеспособности свидетельствуют, что эти понятия являются не только глу6око различными по своему экономическому содержанию, но и предполагают применение специфических инструментов, методов и способов измерения отражаемых ими явлений. Отсюда их отождествление в реальной действительности приводит к ошибкам в поддержании ликвидности и платежеспособности на заданном уровне, снижая эффективность банковского бизнеса.

Таким образом, из анализа категорий «ликвидность» и «платежеспособность» можно сделать следующие выводы:

Во-первых, в определении понятий «платежеспособности» и «ликвидности» должна содержаться сущностная разница: ликвидность связана только с темпоральностью банковских операций, т. е. с необходимостью рассмотрения активов и обязательств баланса с точки зрения их совпадения во времени, а платежеспособность предполагает глубокий анализ источников покрытия обязательств, в том числе и в кризисных ситуациях.

Во-вторых, ликвидность это текущая характеристика работы банка, поэтому она относится к сфере компетенции исполнительного менеджмента; а платежеспособность — это основа деятельности банка, его фундаментальная характеристика, сфера компетенции высшего руководства — собственников банка.

В-третьих, управление ликвидностью является одним из инструментов получения доходов и вследствие этого — одним из средств повышения эффективности банковской деятельности. Управление платежеспособностью — это один из инструментов повышения устойчивости банка.

Для осуществления операционной деятельности, связанной с привлечением денежных средств и их размещением в условиях рыночной неопределенности будущего спроса и поступлений наличных средств за определенный период, банку нужны средства в их ликвидной форме, т.е. такие активы, которые могли бы быть легко и быстро превращены в наличные деньги с небольшим риском потерь или вообще без него.

В мировой банковской теории и практике ликвидность принято понимать как «запас» или «поток». При этом ликвидность — как «запас» , включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени, путем изменения структуры активов в пользу их высоколиквидных статей, за счет имеющихся в этой области неиспользованных резервов.

Потребность коммерческого банка в ликвидных средствах

... банка в ликвидных средствах В практике мирового банковского дела пока не найдено всеобъемлющей формулы или набора нормативов, которые бы достаточно точно определяли потребность коммерческих банков в необходимых ликвидных средствах. Руководство банков постоянно уделяет большое внимание вопросам ликвидности, ...

А ликвидность — как «поток» , анализируется с точки зрения динамики. Это означает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности. И предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его).

Это достигается за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов.

критериями ликвидности коммерческого банка

- обеспеченность его необходимым запасом высоколиквидных активов;

- сопряженность активов и пассивов банка по суммам и срокам;

- возможность дополнительной мобилизации ликвидных средств на денежном рынке по приемлемым ценам.

Рассмотрим первый критерий, Рассматривая второй критерий, В качестве третьего критерия

Таким образом, ликвидность коммерческого банка основывается на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими: собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Соблюдение этих признаков ликвидности банка (своевременное и без потерь выполнение обязательств) обусловлено внутренними и внешними факторами, определяющими качество деятельности банка и состояние внешней среды.

внутренних факторов

Менеджмент — система управления деятельностью банка в целом и ликвидностью в частности. Качество управления банком определяется: содержанием банковской политики; рациональной организационной структурой, позволяющей решать стратегические и текущие задачи; механизмом управления активами и пассивами банка; четкостью процедур, в том числе касающихся принятия ответственных решений.

Ликвидность банка обусловливает такой фактор, как имидж. Положительный имидж банка дает ему преимущество перед другими банками в привлечении ресурсов, обеспечивает стабильность депозитной базы и развитие связей с иностранными партнерами.

внешним факторам

Вопросы ликвидности банков начали разрабатываться экономистами, в том числе российскими, на рубеже XIX-XX веков.

Экономическая и политическая ситуация в мире в этот период характеризовалась крайней нестабильностью. Риск являлся неизбежной составляющей банковской деятельности.

Проблема возникновения риска ликвидности вызвала необходимость осуществления первых практических шагов – введение законодательных ограничений банковской деятельности.

Во второй половине XIX века в России законодательно были определены «правила по производству банками каждой операции, введены существенные ограничения в размерах открываемых отдельным лицам кредитов, установлено пятикратное отношение обязательств банков к собственным их капиталам и 10%-ный размер кассовой наличности к сумме обязательств банков». Одним из обязательных правил стало положение об ограничении объема кредита одному клиенту в размере не более 10% оплаченного капитала. Был введен государственный надзор за деятельностью банков и установлено право подвергать их правительственной ревизии.

Учеными и экономистами предпринимались попытки научно обосновать критерии определения банковской ликвидности.

Видный государственный деятель и ученый Н.С. Мордвинов еще в 1811 г. в работе, посвященной изложению одного из первых проектов частных акционерных банков в России, писал: «Все вклады должны тщательно различаемы быть со стороны краткости или долговременности сроков подлежания их банковой зависимости. Вклады такого рода, что могут быть до нескольких месяцев потребованы обратно, выпускаются только под учеты кратковременных векселей, заемных писем, законных свидетельств и в ссуды под товары. …Долгосрочные капиталы могут быть выпускаемы под учеты долгосрочных обязательств… Вечные капиталы … могут в ссуду раздаваемы быть под залоги недвижимых имений от 8 до 10 лет «.

Профессор Е.П. Вознесенский в работе, изданной в 1914 г., для обеспечения устойчивой работы банка формулирует требование быстрой реализуемости его активов. Он отмечает, что «все поступающие в распоряжение банка по его операциям ценности должны обладать одним общим свойством, именно свойством быть легко и скоро реализованными».

Таким образом, в экономической литературе конца XIX–начала XX века еще не используется термин «ликвидность», но уже сформирован основной критерий ликвидности активов банка (легкость и быстрота реализации), а также выделены необходимые условия функционирования банка: своевременное удовлетворение требований клиентов и размещение собранных средств в соответствии с характером вкладов.

Впервые понятие ликвидных средств банка (но не его ликвидности) вводят немецкие экономисты. Профессор В. Лексис в своей работе «Кредит и банки» говорил, что кредитные учреждения «всегда должны заботиться о достаточной ликвидности своих средств».

Немецкий экономист Б. Бухвальд применяет термин «ликвидитет (liquiditat) банковского баланса». Под ликвидитетом баланса банка понимали активы кредитного учреждения, которые могли быть быстро трансформированы в наличность для своевременного выполнения обязательств и платежей банка. К «легкореализуемым» статьям актива профессор Бухвальд причислял средства в кассе, иностранные деньги, купоны, кредитовые остатки в других банках, ссуды под обеспечение государственных ценных бумаг, векселя первоклассных векселедателей, репортные бумаги, а также государственные бумаги и городские облигации.

Таким образом, ликвидность банка в тот период сводилась к ликвидности его баланса и рассматривалась с позиции запаса его средств.

Проблема обеспечения ликвидности коммерческого банка обостряется в периоды экономических и политических кризисов. Для поддержания ликвидности кредитных учреждений в моменты потрясений экономисты предлагают использовать не только запас ликвидных средств в балансе банка, но и такие способы, как займы в других банках, продажа ценных бумаг из портфеля банка, приток средств от погашения ссуд.

По мнению американского банкира Книффина, ликвидность представляет собой возможность банка «оплачивать … требования своих депонентов о возврате депозитов из сумм, получаемых от погашения ссуд». Ликвидность уже рассматривается как «поток» средств банка.

В современной зарубежной и отечественной литературе также преобладает подход к характеристике банковской ликвидности с точки зрения потока денежных средств.

Американский ученый П. Роуз считает банк ликвидным, если тот «имеет доступ к средствам, которые могут быть привлечены по разумной цене и именно в тот момент, когда они необходимы».

Ряд экономистов, рассматривая понятие банковской ликвидности, особое внимание уделяют обязательствам банка, возникающим в процессе его деятельности.

Французский экономист Ж. Матук под ликвидностью банковского учреждения понимает «его способность выполнять свои долговые обязательства в соответствующие сроки и соответствующем объеме, выплачивать через свои кассы наличные деньги, снимаемые со счетов до востребования, возвращать в соответствующие сроки срочные вклады, а также отвечать по возможным внебалансовым обязательствам». Таким образом, ликвидность банка Ж. Матук связывает с выполнением не только долговых, но и забалансовых обязательств банка. А профессор банковского дела и финансов Джозеф Ф. Синки считает, что «ликвидность необходима банкам главным образом для того, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты». Другими словами, поддержание ликвидности он связывает не только с необходимостью своевременно выполнять обязательства банка, но и удовлетворять спрос на кредиты со стороны клиентов банка.

Развитие пассивных операций коммерческих банков обуславливает расширение взглядов на источники удовлетворения банковских обязательств.

Американские экономисты Э. Рид, Р. Коттер, Э. Гилл и Р. Смит считают банк ликвидным, «если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и финансовых обязательств…». В качестве источников поддержания ликвидности американские аналитики выделяют ликвидный резерв и возможность привлечения средств денежного рынка.

Таким образом, в современной литературе четко определились два аспекта дискуссии по теории банковской ликвидности: первый касается определения понятия «ликвидность банка», то есть ее сути; второй раскрывает содержание этого понятия, т.е. основу, детализирует виды обязательств банка, источники их покрытия, критерии обеспечения ликвидности.

Относительно определения понятия «ликвидность банка» можно выделить следующие формулировки:

- «способность выполнять свои долговые обязательства в соответствующие сроки и соответствующем объеме…, а также отвечать по возможным внебалансовым обязательствам»;

- банк является ликвидным, «если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточны для своевременного погашения долговых и финансовых обязательств»;

- ликвидность – это «способность банка удовлетворять потребность в наличных средствах для своевременного и полного выполнения своих обязательств»;

— ликвидность – это «возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков».

В рассмотренных определениях одни авторы суть ликвидности банка видят в способности (или возможности) своевременно и в полной мере выполнять разного рода обязательства; другие — в способности располагать достаточной суммой ликвидных активов для своевременного и полного выполнения своих обязательств.

Балансы коммерческих банков используются для анализа и управления деятельностью банковских учреждений, определения показателей их ликвидности, управления банковскими рисками, пофакторного анализа банковской прибыли. В новых условиях банковской деятельности баланс коммерческого банка является не только средством бухгалтерской отчетности, но и средством коммерческой информации, банковского менеджмента, а также средством серьезной рекламы для потенциальных клиентов, стремящихся глубоко и профессионально разобраться в деятельности банка. Повышенный интерес самих банков к анализу своей хозяйственно-финансовой деятельности связан с изменением их статуса, превращением из органов управления в специфические коммерческие учреждения.

Баланс коммерческого банка считается ликвидным,

Ликвидность баланса обеспечивается соответствием сроков размещения средств срокам привлечения ресурсов, когда имеет место равновесие между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка. Ликвидность баланса банка оценивается специальными указателями, отражающими соотношение между активами и пассивами банка, а также структуру активов.

структура его активов.

Далее подробно рассмотрим ликвидность активов и пассивов банковского баланса.

Ликвидность активов банковского баланса

При группировке статей баланса с учетом степени ликвидности выделяются следующие виды активов:

Таблица 1 Ликвидные активы банковского баланса

|

Виды ликвидных активов |

|

1. Касса |

|

2. Собственные ценные бумаги |

|

3. Остатки средств на корреспондентских счетах |

|

4. Валютные ценности: — Драгоценные металлы; — Наличная иностранная валюта; — Корреспондентские счета у иностранных банков |

|

5. Итого денежных активов (1+2+3+4) |

|

6. Остатки средств на резервном счете в Банке России |

|

7. Всего наиболее ликвидных активов (Первичных резервов) (6+5) |

|

8. Государственные ценные бумаги, приобретенные банком — « Вторичные резервы » |

|

9. Всего ликвидных активов (8+7) |

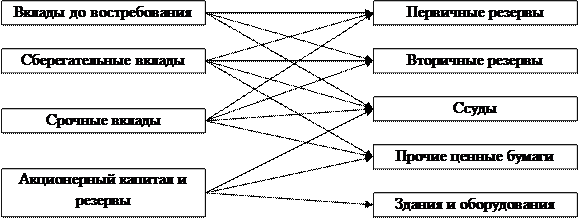

Раздел актива баланса, относящийся к кредитам клиентуры, а также акцептам, выданным банками по векселям своих клиентов, не учитывается при определении ликвидности банков и включает инвестиции с повышенной степенью риска. Хотя эти статьи и приносят банкам наибольший доход, чрезмерное их увеличение отрицательно сказывается на финансовой устойчивости банков. В некоторых случаях рост доходов по этим разделам баланса может означать, что банк испытывает затруднения по возврату ранее предоставленных им кредитов.

кассовая наличность

Первичные резервы, Вторичные резервы ликвидности, Общий резерв ликвидности

ликвидность

Согласно другой классификации, активы банка по степени их ликвидности можно разделить на три группы.

1. Ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе: касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы).

3. Неликвидные активы — это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам.

Структура активов напрямую влияет на ликвидность баланса банка: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Ликвидными статьями в развитых странах считаются первоклассные краткосрочные коммерческие векселя, которые банк может переучесть в Центробанке, ценные бумаги, гарантированные государством. Менее ликвидными являются банковские инвестиции в долгосрочные ценные бумаги, так как их реализация за короткий срок не всегда возможна. Как трудноликвидные активы рассматриваются долгосрочные ссуды и вложения в недвижимость. Кроме того, ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в сложившейся практике, к надежным активам принято относить наличные денежные средства, а к высокорисковым — долгосрочные вложения банков.

Постоянный учет банком активов с высокой степенью ликвидности способствует действительному обеспечению финансовой устойчивости.

Ликвидность пассивов банковского баланса

Для оценки стабильности направления средств кредитного потенциала в активы особое значение имеет банковский анализ источников этих средств (пассивов).

Обязательства банка складываются из реальных и условных.

Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов.

Условные обязательства выражены забалансовыми пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы).

долговым обязательствам коммерческого банка

- обязательства по своевременному возврату срочных вкладов клиентов и процентов по ним;

- обязательства по осуществлению платежей клиентов банка в пределах остатков средств на расчетных и текущих счетах;

- обязательства по погашению задолженности банка по займам, полученным от других коммерческих банков или Центрального банка;

- обязательства по своевременному погашению векселей, облигаций, депозитных и сберегательных сертификатов, выпущенных банком.

Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение доли срочных вкладов снижают банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также оказывает влияние на уровень ликвидности баланса.

Экономист А.Н. Трифонов к финансовым обязательствам коммерческого банка относит «обязательства банка по удовлетворению кредитных заявок его клиентов». Однако под финансовыми обязательствами организаций понимают «обязательные платежи, обусловленные финансовыми и договорными отношениями». Предоставление новых ссуд ни в коей мере нельзя отнести к обязательным платежам. Их необходимо выделить в отдельную группу обязательств.

все обязательства банка подразделяются

- долговые обязательства;

- финансовые обязательства, обусловленные договорными отношениями (по расчетам с контрагентами хозяйственных связей, по выплате заработной платы работникам банка);

- финансовые обязательства, обусловленные финансовыми отношениями (по платежам в бюджет, по выплате дивидендов акционерам банка);

- обязательства по предоставлению новых ссуд клиентам;

- забалансовые обязательства банка.

К источникам выполнения обязательств банка

- резерв денежных средств (остатки средств в кассе и на корреспондентских счетах коммерческого банка);

- продажу ликвидных активов банка (главным образом государственных ценных бумаг и валютных запасов);

- получение займов на межбанковском кредитном рынке и в Центральном банке;

- привлечение средств клиентов – как новых вкладов, так и средств на уже существующие счета;

- продажу депозитных и сберегательных сертификатов банка, выпуск банковских облигаций и векселей;

Стабильные средства

Если банковские обязательства, депозиты, межбанковские кредиты и другие источники средств краткосрочны, то банк значительную часть актива вынужден держать в ликвидном виде; если обязательства имеют долгосрочный характер, банк может осуществлять долгосрочные вложения средств. Хотя ликвидность банка тесно связана с изменениями срочной структуры финансовых средств, сроки предоставляемых банком ссуд не всегда совпадают со сроками привлеченных ресурсов. Депозиты до востребования банк вкладывает не только в наличность и средства на корреспондентском счете в Центральном банке, но и в краткосрочные ссуды.

Наиболее распространенные направления вложений активов банка в зависимости срока размещения отражены на следующей схеме:

Так как отдельные виды активов имеют различную степень трансформации в свободные денежные средства в какой-либо определенный срок, то банк достигает ликвидности синхронизацией по времени размещений своих капиталов и уплаты обязательств, опираясь на некоторый минимальный резерв ликвидных средств. Важно правильно установить величину необходимого банку резерва ликвидности. Излишние его размеры говорят о неэффективности работы банка, недостаточные – о повышении риска банковской деятельности.

Надзорный орган определяет группу количественных показателей ликвидности, которые вычисляются на основе информации об активах и пассивах банковской организации по единым для всех банков алгоритмам. В зависимости от экономического содержания показателей орган банковского надзора устанавливает нормативы — допустимые максимальное либо минимальное значения. Выполнение пруденциальных нормативов ликвидности является обязательным для коммерческих банков. Контроль за выполнением нормативов надзорный орган осуществляет на основе периодически представляемой банками отчетности.

основных преимуществ

Объективность., Универсальность., Сопоставимость.

требованиям:

эффективность и значимость, адекватность подразумеваемым целям:

полнота и всесторонность:

научная обоснованность:

соответствие международным стандартам:

гибкость:

ясность и максимально возможная простота:

открытость:

Формирование механизма оценки ликвидности коммерческих банков России постсовтсткого периода началось сразу после возникновения двухуровневой структуры банковских учреждений.

Разграничение функций между Банком России и банками, занимающимися кредитно-расчетным обслуживанием юридически и физических лиц, определило необходимость государственного регулирования ликвидности вновь созданных банков для обеспечения доверия к банковской системе.

За прошедший период работы новой банковской системы, адекватной рыночным условиям, эта система постоянно развивалась и совершенствовалась с учетом зарубежного и отечественного опыта. В ее развитии можно выделить несколько этапов.

Первый этап относится к 1989г., когда Государственный банк СССР установил для коммерческих банков ряд нормативных показателей, обязательных к выполнению.

К числу этих обязательств относились:

- Ограничение обязательств банка (К1 );

- Ограничение вкладов граждан (К2 );

- Коэффициент текущей ликвидности баланса банка (К4 );

- Коэффициент среднесрочной ликвидности баланса банка (К5 );

- Максимальный размер риска на одного заемщика (К3 ).

Ограничение обязательств банка (К 1 ) предполагало установление зависимости между суммой всех обязательств банка и величиной его собственных средств. В обязательства банка включались: остатки средств на расчетных и текущих счетах предприятий; вклады и депозиты юридических лиц; вклады населения; средства в расчетах; займы у других банков; 50% гарантий и поручительств.

Собственные средства банка исчислялись как сумма средств уставного, резервного и других фондов банка, а также нераспределенной прибыли за вычетом отвлечения средств из прибыли, стоимости зданий и сооружений, дебиторской задолженности, долевого участия в других предприятиях.

Нормативный уровень К 1 дифференцировался по разным типам банков. Для коммерческих банков его величина не могла быть менее 1/20, для кооперативных банков – не менее 1/12.

Показатель ограничения вкладов граждан К 2 также вводил определенные ограничения обязательств банка, но по отношению к вкладам граждан. Этот показатель исчислялся как отношение вкладов граждан к объему собственных средств банка. Нормативное значение этого показателя для всех банков было установлено в пределах 1, т.е. любой банк мог привлекать вклады населения только в пределах собственных средств.

Коэффициент текущей ликвидности баланса банка (К 4 ) и коэффициент среднесрочной ликвидности баланса банка (К5 ) предназначались для регулирования текущей и среднесрочной ликвидности на основе сопоставления обязательств и активов, классифицированных по срокам.

Показатель К4 рассчитывался как отношение ликвидных активов к обязательствам банка со сроками в пределах 30 дней. В ликвидные активы включались денежные средства в кассе банка и в пути, остатки средств на счетах по расчетам с кредитными учреждениями, вложения банка в облигации государственных займов, ссуды сроком до 30 дней.

Текущие обязательства складывались из депозитов до востребования, вкладов граждан и срочных депозитов со сроками погашения до 30 дней, гарантий и поручительств, выданных банком в размере не менее 30% сумм краткосрочных обязательств.

Показатель К 5 рассчитывался как отношение активов сроком выше одного года к обязательствам с таким же сроком. Госбанк СССР требовал от банков полного соответствия между указанными частями активов и пассивов, т.е. значение показателя К5 не должно быть больше 1.

Показатель максимального риска на одного заемщика (К 3 ) представлял собой отношение совокупной задолженности заемщика (с учетом 50% забалансовых обязательств, выданных относительно этого заемщика) к собственным средствам банка. Предельная величина этого показателя не должна была превышать 0,5.

С принятием в 1990г. Закона РСФСР «О центральном банке РСФСР (Банке России)» Банк России пересмотрел существовавшую до этого времени систему экономических нормативов. В соответствии с законом Банк России расширил круг экономических нормативов, ввел их деление на основные (обязательные для выполнения) и оценочные (ориентировочные), установил дифференцированные уровни предельных значений этих показателей в зависимости от типа, порядка и года создания банка. Эти изменения означали начало второго этапа в регулировании ликвидности банков.

С апреля 1991 года все коммерческие банки стали рассчитывать 10 показателей, которые подразделялись на 4 группы: первая группа характеризовала достаточность капитала банка; вторая группа – ограничение обязательств банка; третья группа – показатели ликвидности баланса банка; четвертая группа – максимальны размер риска на одного заемщика.

Содержание установленных групп показателей, состав и методика расчета их предельных значений на протяжении второго этапа постоянно менялись.

Регулирование ликвидности баланса коммерческих банков до 1995г. Осуществлялось Банком России на основе показателей Н 4 – Н8 .

Показатель Н4

Н 4 = ![]() , где

, где

Кр – остаток ссудной задолженности заемщиков банка;

- С — остаток средств на расчетных и текущих счетах, вкладов и срочных депозитов.

Максимально возможное значение норматива Н 4 было определено:

- По коммерческим банкам, созданных на базе учреждений упраздненных специализированных банков, в размере 1,5;

- По прочим коммерческим банкам в размере 0,7.

Показатель Н5

Н 5 = ![]() , где

, где

ЛА – ликвидные активы.

В ликвидные активы банка включались: касса и приравненные к ней средства, средства на корреспондентском счете в Банке России, средства на резервном счета в Банке России, кредиты, выданные банком на срок до 30 дней, ценные бумаги Правительства РФ.

Минимально допустимое значение норматива Н 5 было установлено:

- По коммерческим банкам, созданных на базе учреждений упраздненных специализированных банков, в размере 0,2;

- По прочим коммерческим банкам в размере 0,5.

Показатели Н 4 и Н5 относились к оценочным, т.е. использовались самими банками для управления активами и пассивами в целях поддержания ликвидности баланса.

Показатель Н6

Н 6 = ![]() , где

, где

А – общая сумма активов банка.

Минимально допустимое значение норматива Н 6 было определено:

- По коммерческим банкам, созданных на базе учреждений упраздненных специализированных банков, в размере 0,2;

- По прочим коммерческим банкам в размере 0,5.

Показатель Н7

Н 7 = ![]() , где

, где

ОВ – обязательства банков сроком до 30 дней.

В эти обязательства включались: остатки средств на расчетных и текущих счетах, вклады и депозиты с истекающим сроком до 30 дней; кредиты, полученные от других банков со сроком погашения в течение 30 дней; гарантии и поручительства, выданные банком со сроком исполнения в течение 30 дней.

Максимально возможное значение норматива Н 7 было определено:

- По коммерческим банкам, созданных на базе учреждений упраздненных специализированных банков, в размере 0,2;

- По прочим коммерческим банкам в размере 0,3.

Показатель Н8

Н 8 = ![]() , где

, где

Кр – кредиты, выданные банком, сроком погашения свыше одного года;

- К – капитал банка;

- ОД – обязательства банка по депозитным счетам и кредитам, полученным банком, сроком погашения свыше одного года.

Максимально допустимое значение норматива Н 8 было определено:

- По коммерческим банкам, созданных на базе учреждений упраздненных специализированных банков, в размере 1,5;

- По прочим коммерческим банкам в размере 1,0.

В апреле 1995г. Была принята новая редакция Федерального закона «О Центральном банке Российской Федерации». Изменения коснулись описанной системы оценки ликвидности банков.

Во-первых, новый закон существенно изменил набор экономических нормативов, устанавливаемых централизованно.

Во-вторых, были введены единые критериальные уровни экономических нормативов применительно к разным типам банков.

В-третьих, было устранено деление нормативов на оценочные и обязательные.

Нормативы ликвидности коммерческого банка стали включать:

- Норматив мгновенной ликвидности (Н2 )

- Норматив текущей ликвидности (Н3 )

- Норматив долгосрочной ликвидности (Н4 )

- Норматив общей ликвидности (Н5 )

- Норматив ликвидности по операциям с драгоценными металлами (Н14 ).

Норматив мгновенной ликвидности (Н 2 )

Н 2 = ![]() , где

, где

ЛА М – высоколиквидные активы;

ОВ М – обязательства банка до востребования.

Минимально допустимое значение Н 2 устанавливалось в пределах 20%.

Норматив текущей ликвидности (Н 3 )

Н 3 = ![]() , где

, где

ЛА Т – ликвидные активы текущие: высоколиквидные активы, а также кредиты и депозиты, размещенные в банках на срок до 30 дней;

ОВ М – обязательства банка до востребования и сроком в пределах 30 дней

Минимально допустимое значение Н 3 устанавливалось с 1 февраля 1999г. В размере 70%.

Норматив долгосрочной ликвидности

Н 4 = ![]() , где

, где

Кр – кредиты, выданные банком, сроком погашения свыше одного года, а также 50% гарантий, поручительств, выданных банком сроком погашения свыше одного года.

К – капитал банка;

- ОД – долгосрочные обязательства банка.

Максимально допустимое значение Н 4 устанавливалось в размере 120%.

Норматив общей ликвидности (Н 5 )

Н 5 = ![]() , где

, где

ЛА Т – ликвидные активы банка текущие;

- А – скорректированная (реальная) сумма всех активов банка по балансу;

- Ро – обязательные резервы банка.

Норматив ликвидности по операциям с драгоценными металлами (Н 14 )

Н 14 = ![]() , где

, где

ЛА ДМ – высоколиквидные активы в драгоценных металлах в физической форме;

ОВ ДМ – обязательства в драгоценных металлах до востребования и со сроком погашения а ближайшие 30 дней.

Минимально допустимое значение Н 14 устанавливалось в размере 10%.

Кроме того, инструкцией №1 предусматривался ряд показателей, регулирующих привлечение депозитов, оказывающих влияние на ликвидность банка. К ним относились нормативы Н 8 , Н11 , Н11.1 .

Максимальный размер риска на одного кредитора (вкладчика) (Н8)

Н 8 = ![]() , где

, где

ОВ КЛ – совокупная сумма обязательств банка перед одним или группой связанных кредиторов;

Максимальный размер привлеченных денежных вкладов (депозитов) населения (Н 11 ), Норматив Н11.1

Н 11.1 = ![]() , где

, где

О Н – совокупная сумма обязательств банка в рублях, в том числе по субординированным кредитам (займам) в части, не включаемой в расчет собственного капитала банка, иностранной валюте и драгоценных металлах перед банками — нерезидентами и финансовыми организациями – нерезидентами;

Максимально допустимое значение Н 11.1 было установлено в размере 400%.

третий этап

В соответствии с этим нормативным документом была принципиально изменена система регулирования ликвидности банков.

Во-первых, был сокращен состав показателей ликвидности, соблюдение которых контролирует Банк России. Данное изменение означает сокращение сферы государственного регулирования ликвидности и предполагает повышение роли саморегулирования коммерческих банков.

Во-вторых, изменена методика расчета ряда показателей. Она приближена к международной практике, а главное более реально отражает оценку риска ликвидности банка.

В-третьих, изменены в сторону ужесточения минимально допустимые значения нормативов мгновенной и текущей ликвидности.

В-четвертых, введена практика расчета экономических нормативов на ежедневной основе, что так же означает повышение требований Банка России к регулированию ликвидности коммерческих банков.

В современной российской практике используются два метода оценки ликвидности: посредством коэффициентов и на основе потока денежной наличности. Основу метода коэффициентов составляют оценочные показатели ликвидности, установленные Банком России.

Центральный банк Российской Федерации для поддержания коммерческими банками своей ликвидности установил определенные обязательные соотношения между собственными средствами банка и привлеченными ресурсами. Это нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Выполнение коммерческими банками данных нормативов является обязательным и контролируется Банком России ежемесячно по состоянию на 1-е число. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам предписывается в месячный срок привести коэффициенты ликвидности в соответствие с нормативными значениями. Банки могут сделать это за счет сокращения межбанковских кредитов, кредиторской задолженности, а также увеличения собственных средств банка. При нарушении коммерческими банками каждого из установленных Банком России директивных нормативов ликвидности увеличивается размер отчислений в фонд обязательных резервов.

Норматив мгновенной ликвидности банка

Н 2

Норматив мгновенной ликвидности банка (Н 2 ) рассчитывается по следующей формуле:

Н 2 = ![]() 15%, где

15%, где

Лам — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Минимально допустимое числовое значение норматива Н 2 устанавливается в размере 15 %.

Экономический смысл

Норматив текущей ликвидности банка

Норматив Н 3 текущей ликвидности методологически является нормативом ликвидности в традиционном понимании и отличается от норматива Н2 лишь тем, что в его расчет дополнительно принимаются активы и пассивы сроком до 30 дней.

Так как по сравнению с нормативом Н2 в расчет принимается больший объем обязательств банка, естественно, что и вероятность одновременного предъявления к оплате обязательств банка будет выше. Следовательно, должно быть большим и значение норматива.

Расчет данного норматива позволяет регулировать активные и пассивные операции банков в интересах поддержания необходимого уровня ликвидности их баланса. Фактические значения оценочного показателя могут быть использованы в аналитической работе учреждений банковской системы.

Норматив текущей ликвидности банка (Н 3 ) рассчитывается по следующей формуле:

Н 3 = ![]() 50%, где

50%, где

Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Минимально допустимое числовое значение норматива Н 3 устанавливается в размере 50 %.

К высоколиквидным ( Лам ) и ликвидным (Лат ) активам относятся только те финансовые активы банка, которые в соответствии с Положением Банка России от 26 марта 2004 года N 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», зарегистрированным Министерством юстиции Российской Федерации 26 апреля 2004 года N 5774, а также в соответствии с Положением Банка России N 232-П относятся к I категории качества и II категории качества.

Норматив долгосрочной ликвидности банка

Н 4 = ![]() 120%, где

120%, где

Крд — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Максимально допустимое числовое значение норматива Н 4 устанавливается в размере 120 %. Он указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком. Если фактическое значение показателя систематически превышает нормативно установленное, то банку следует изменить стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях расширения своего ресурсного потенциала.

Основной алгоритмической особенностью данного показателя является участие в расчете капитала банка. Фактически данный норматив выполняет “привязку” относительного размера долгосрочных разрывов ликвидности к размеру капитала коммерческого банка. При этом более крупные по размеру капитала банки оказываются в более выгодном положении, чем банки с меньшим капиталом. Таким образом, Банк России создает неравные условия конкуренции, что противоречит международным стандартам и нехарактерно для стран с рыночной экономикой.

В современных условиях отечественного финансового рынка данный норматив теряет свой смысл и для большинства банков вообще не работает. Это связано с тем, что ресурсы, предоставляемые на срок более года (кроме централизованных), на денежном рынке сегодняшнего дня большая редкость. Фактически долгосрочными сейчас считаются кредиты на срок более 6 месяцев, среднесрочными — на срок от 3 до 6 месяцев, короткими деньгами называются кредиты, выданные на срок до 10 дней.

Соблюдение коммерческими банками указанных нормативов контролируется управлениями Банка России по месту нахождения данных банков. Основой такого расчета являются балансы банков и фактические значения установленных нормативов. При нарушении уровня ликвидности баланса коммерческим банкам предписано в течение месяца осуществить мероприятия по оздоровлению финансового положения. По отношению к банкам, систематически нарушающим нормативы, могут быть применены экономические санкции: увеличение норматива депонирования средств (но не более максимально установленного), ограничение размеров рефинансирования и др.)

Если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое, то деятельность такого банка будет отрицательно оцениваться пайщиками (акционерами), с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности банка. Опыт работы коммерческих банков показывает, что банки получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов. Состояние ликвидности активов анализируется через отклонения фактических значений от нормативно установленных соотношений различных групп активных статей баланса и капитала банка, депозитных счетов, выделение и сравнение ликвидных активов с общей суммой актива баланса. Если соотношение выданных кредитов и суммы расчетных текущих счетов, вкладов и депозитов систематически превышает нормативно установленное, то банку следует изменить свою стратегию и тактику в сторону активизации депозитной политики, развития сопутствующих привлечению вкладов банковских услуг в целях увеличения ресурсов.

Современные тенденции в организации оценки ликвидности банка

Департамент банковского регулирования и надзора Банка России изучает вопрос изменения подхода к оценке ликвидности банков. Речь идет об отказе от расчета нормативов на основе остатков средств на балансовых счетах. Для оценки ликвидности банков и управления риском ликвидности российский регулятор вводит концепцию анализа денежных потоков, используемую в международной практике.

Банк России планирует ввести оценку норматива ликвидности исходя из денежных потоков, сообщил директор департамента банковского регулирования и надзора ЦБ РФ Алексей Симановский. По его словам, в настоящее время расчет норматива ликвидности производится по методу остатков, то есть доля высоколиквидных активов банка должна составлять 15% всех его обязательств. Норматив ликвидности по методу денежных потоков, который собирается ввести регулятор, предусматривает 100%-ное покрытие высоколиквидными активами обязательств, возникающих у банка в течение ближайших восьми операционных дней.

Сейчас горизонт расчета составляет 30 дней, так что дисбаланс активов и обязательств должен сократиться. Банки получают больше гибкости и возможность дополнительных заработков, хотя взамен от них потребуются более сложные процедуры контроля.

Сложность введения нового норматива заключается в прогнозировании банком входящих потоков. Это покажет, насколько банк реально прогнозирует источники исходящих потоков, которые он предполагает. Алексей Симановский предположил, что действующий в настоящее время норматив ликвидности будет существовать наравне с новым какое-то время. Введение нового норматива планируется в текущем 2008 году.

«Норматив ликвидности, исходя из денежных потоков, более объективен, речь идет о том, чтобы каждый банк знал на ближайшие восемь дней, что его обязательства закрыты средствами», — подчеркнул представитель Банка России, добавив, что действующий сегодня норматив ликвидности не отвечает на вопрос о том, все ли обязательства банка покрыты его поступлениями. Это более взвешенный подход, позволяющий убедиться, что перспективы у банков безоблачны.

Кроме того, речь идет о включении в расчет нормативов ликвидности банка 50% остатков на клиентских счетах юридических и физических лиц за последние 18 месяцев с учетом концентрации риска на одного кредитора. Эти остатки включаются в расчет норматива Н2 (норматив мгновенной ликвидности) и Н3 (текущая ликвидность) — остатки предполагается вычитать из обязательств. Также эти остатки включаются в расчет норматива Н4 (норматив долгосрочной ликвидности) — предполагается добавлять их в длинные пассивы. Банки сами могут решать, производить такой расчет или нет.

Оценка ликвидности на основе движения денежных потоков приведет к существенным изменениям как в бухгалтерском, так и в управленческом учете.

Переход на предложенный стандарт упростит работу банков с иностранными инвесторами, поскольку им станет понятен механизм расчета норматива и управления ликвидностью.

В зарубежной практике ликвидность измеряют на основе:

1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса;

2) определения потребности в ликвидных средствах с учетом анализа оборотов по активам и пассивам баланса банка в соответствующих периодах.

Метод коэффициентов

Накопленный банками опыт обусловил наиболее частое применение определенных показателей.

При определении соотношения ликвидных активов и депозитов используют два показателя:

1) [Первичные резервы (Касса + Корреспондентский счет в центральном банке)] / Депозиты;

2) [Первичные + Вторичные резервы (государственные ценные бумаги)] / Депозиты.

Через эти показатели устанавливается непосредственная связь между ликвидными активами и обязательствами в виде депозитов, подлежащих выполнению. Уровень первого показателя для обеспечения ликвидности банка принят в размере не менее 5—10%; уровень второго — не менее 15—25%. Второй показатель используется и в Японии (как обязательный для выполнения всеми банками), где его уровень не должен быть менее 30%.

показатели соотношения суммы выданных кредитов и депозитов

Для оценки ликвидности применяется также показатель, отражающий способность актива быстро обмениваться на наличность . Он исчисляется как отношение ликвидных активов к общей сумме активов. В ликвидные активы включают лишь остатки средств в кассе, денежные средства в пути, на валютных счетах, остатки по счетам НОСТРО в Центральном банке и в других банках. Чем выше данный показатель, тем выше ликвидность и ниже доходность. Цель менеджмента в области управления ликвидностью — оптимальное соотношение ликвидности и доходности.

Особое внимание уделяется анализу структуры привлеченных ресурсов, стабильности депозитной базы. С точки зрения стабильности депозиты подразделяются на основные (устойчивые) и «летучие». Основные (устойчивые) депозиты — депозиты, которые закрепились за банком и не покидают его. Чем их больше, тем выше ликвидность банка. Основные депозиты могут быть среди вкладов до востребования, срочных и сберегательных счетов и вкладов. Устойчивая часть депозитов выше среди вкладов до востребования. По срочным и сберегательным вкладам устанавливается более высокий процент, чем по вкладам до востребования. Плата по срочным и сберегательным депозитам различна в разных банках, они больше подвержены движению, что и определило их название — «летучие».

Показатель, характеризующий стабильность депозитов

отношение срочных и сберегательных депозитов к общей сумме депозитов.

Качество ресурсной базы банка

КВИ = ![]() , где

, где

Сб — ссуды, полученные у других банков, включая центральный банк;

- Спс — сумма привлеченных средств.

Возможность при необходимости по умеренной плате быстро привлечь ресурсы с межбанковского рынка и от центрального банка и устранить временный недостаток ликвидных средств рассматривается как признак высокой ликвидности банка, а большая доля внешних заимствований свидетельствует о низкой ликвидности банка. Поэтому дополнительно анализируются:

1. частота заимствований;

2. условия заимствования (с залогом или без залога);

3. причины привлечения средств;

4. проценты по займам.

Во многих странах показатели ликвидности коммерческих банков рассчитываются на основе соотношения активных и пассивных статей баланса, сгруппированных по срокам. Во Франции такой срок — три месяца при значении показателя не ниже 60%, в Англии — один месяц (коэффициент ликвидности не менее 12,5%).

В Германии коммерческие банки ежемесячно отчитываются перед Немецким федеральным банком о состоянии ликвидности баланса. Требуемый уровень коэффициентов в пределах 100% предполагает возможность частичного покрытия более долгосрочных вложений менее краткосрочными ресурсами. Наряду с методом коэффициентов в Японии, США и многих европейских странах получила развитие оценка ликвидности банков на основе потока денежной наличности. Большое значение за рубежом придается ограничению кредитных рисков для обеспечения ликвидности банков.

CAMEL

За рубежом и в России среди государственных рейтинговых систем оценки надежности деятельности банков широкую известность получила американская система CAMEL, которая представляет собой сочетание начальных букв всех анализируемых показателей и расшифровывается следующим образом:

С — сариа/ adequacy (достаточность капитала). Система определяет, какой капитал банка может быть использован для защиты кредиторов (вкладчиков) и достаточность его величины;

А — asset quality (качество активов). Система оценивает степень «возвратности» активов, концентрируясь на финансовом воздействии проблемных займов;

М — maпagemeпt (качество управления). Система определяет качество банковского менеджмента на основе оценки результатов работы и принятой системы контроля;

Е — earпiпgs (доходность). Система оценивает доходность деятельности банка и определяет достаточность прибыли для его развития;

L -liquidity (ликвидность). Система определяет, достаточна ли ликвидность банка для своевременного выполнения обязательств;

— Данная система относится к типу рейтинговых систем, использующих метод “информированного наблюдателя”. Следует подчеркнуть, что большинство показателей, на основе которых строятся оценки американской рейтинговой системы, определяются на основе информации, поступающей в агентства банковского надзора. Однако в случае необходимости для выяснения отдельных сторон деятельности банка предусмотрены надзорные проверки на местах.

Система предельно проста, поэтому она пользуется определенной популярностью. Основные принципы и методы системы CAMELS используются в контролирующей деятельности органами надзора многих стран для построения собственных систем оценки надежности деятельности банков.

Далее раскрыт экономический смысл показателей, характеризующих ликвидность банка и представлены формулы, по которым их рассчитывают согласно методике CAMEL.

Доля обязательств до востребования в активах

CamL1 = Обязательства до востребования / Активы банка.

Экономический смысл: коэффициент показывает, в какой части активы банка сформированы за счет наиболее неустойчивых пассивов.

Доля обязательств до востребования должна иметь у банка снижающийся тренд для роста устойчивости ресурсной базы банка.

Доля привлеченных межбанковских кредитов

CamL2 = Межбанковские кредиты / Активы банка.

Экономический смысл: коэффициент характеризует, в какой доле активы банка сформированы за счет межбанковских кредитов, которые также относятся к наиболее востребованной части пассива.

Сумма показателей CamL1 и CamL2 показывает, в какой доле баланс банка сформирован за счет наиболее неустойчивых пассивов.

Покрытие обязательств до востребования денежными активами

CamL3 = Денежные активы / Обязательства до востребования.

Экономический смысл: обязательства до востребования должны выплачиваться банком незамедлительно. Для мгновенной выплаты банк реально располагает денежными активами.

Если мгновенная ликвидность баланса выше средней и имеется достаточный уровень текущей ликвидности, то банк может снизить размер недоходных денежных активов.

Покрытие обязательств до востребования ликвидными активами

CamL4 = Ликвидные активы / Обязательства до востребования.

Экономический смысл тот же, что и у CamL3, только со сроком в течение месяца.

Покрытие обязательств до востребования ликвидными активами банка должно иметь растущий тренд. Рост текущей ликвидности отражает стабильное состояние накопленной ликвидности банка. Чем выше уровень текущей ликвидности, тем больше гарантий у банка для устойчивой работы в дальнейшем.

При оценке доходности банка по системе CAMELS применяется пятибалльная рейтинговая система.

Ликвидность отдельного банка оценивается от 1 до 5 с учетом непостоянства депозитов, степени зависимости банка от кредитных ресурсов, изменяемости процентной ставки, наличия ликвидных активов, эффективности управления активами и пассивами:

рейтинг 1 — Strong (сильный) — присваивается в случае, если уровень ликвидности банка обеспечивается более чем достаточным объемом ликвидных активов и свободным доступом к внешним источникам привлечения средств;

рейтинг 2 — Satisfactory (удовлетворительный) — присваивается банку, когда показатели ликвидности находятся на уровне или чуть выше норм, принятых в соответствии с объемом и характером банковских операций. Удовлетворительный рейтинг обычно выставляется банкам со снижающейся ликвидностью и увеличивающейся зависимостью от привлечения заемных средств;

рейтинг 3 —

рейтинг 4 – Marginal (предельный) — выставляется банку, когда показатели ликвидности значительно ниже принятых норм, объем ликвидных активов незначителен, под угрозой оказывается существование банка. С таким рейтингом банки являются неконкурентоспособными, банку приходится платить большую цену за заемные средства;

рейтинг 5 — Unsatisfactory (неудовлетворительный) — присваивается, когда баланс банка неликвиден и его дальнейшая деятельность невозможна.

Достоинством системы CAMELS является то, что она представляет собой стандартизированный метод оценки деятельности банков. Рейтинги по каждому показателю выявляют основные направления их изменения, а сводная оценка выражает степень необходимого вмешательства со стороны контролирующих органов по отношению к банку.

Основными принципами оценки

а) выделение главного показателя (коэффициента), характеризующего состояние каждого элемента;

- б) сравнение фактического значения главного показателя с соответствующим нормативным уровнем;

- в) сравнение фактического значения главного показателя с уровнем показателей других банков;

- г) корректировка вывода о состоянии соответствующего элемента результатами анализа тенденций, структурного и факторного анализа, результатами изучения системы управления;

- д) прогнозирование надежности на перспективу.

Применение методики

Как уже установлено, рейтинговая система CAMEL ориентируется на всесторонний и глубокий анализ финансово-экономической деятельности банка, проводимый квалифицированными кадрами аналитиков. Эта система основана на наличии достоверной информационной базы относительно каждого банка и групп однородных банков. Учитывая отсутствие такой информации в нашей стране, можно говорить о нереальности применения этой системы в полном объеме в России в настоящее время. Кроме того, препятствуют применению системы CAMEL особенности в стандартах учета и отчетности российских коммерческих банков, а также факты составления недостоверной отчетности. В условиях нестабильного экономического развития невозможно получение обоснованных значений показателей модели, а обоснованные критериальные уровни избранных показателей пока еще практически отсутствуют.

Применение в России отдельных элементов рейтинговой системы CAMEL для оценки надежности российских коммерческих банков вполне целесообразно. Такими элементами прежде всего являются критерии и некоторые показатели оценки надежности коммерческих банков. В качестве критериев оценки надежности банков целесообразно использовать показатели достаточности капитала, качества активов, ликвидности, доходности и менеджмента и некоторые другие показатели, в частности: отношение совокупного, а также основного капитала к сумме активов, взвешенных с учетом риска; удельный вес стабильных депозитов в общей сумме депозитов; доля межбанковских кредитов в общей сумме привлеченных ресурсов; отношение чистой прибыли к средней стоимости активов; агрегированный показатель качества активов.

Главная причина, которая сдерживает применение системы в российской банковской практике, заключается в отсутствии по многим показателям стандартов (кроме показателя достаточности капитала), т.е. их нормативных значений.

Применение этой системы предполагает проведение анализа и оценки качества активов. В российских банках эта проблема лишь частично решена применительно только к кредитному портфелю и портфелю ценных бумаг. По остальным видам активов методика анализа их качества отсутствует.

Принципы рейтинговой системы CAMEL были положены в основу разработки методики оценки деятельности коммерческих банков рядом российских аналитических центров (Агентство банковской информации (АБИ), газета «Коммерсанть Daily», Аналитический центр финансовой информации» (АЦФИ), Информационный центр «Рейтинг», Агентство финансовой информации «Интерфакс-lОО», МБО «Оргбанк»).

Каждый из них использовал свою систему показателей и подходы к их количественному изменению.

функциями управления банковской ликвидностью:

- удовлетворение спроса на кредиты;

- удовлетворение пожеланий вкладчиков по изъятию депозитов;

- демонстрация рынку надежности банка;

- неутрата средств за счет неприбыльной продажи активов;

- ограничение стоимости привлекаемых на рынке ресурсов;

- оптимизация совокупной прибыли банка.

стратегическую и тактическую

Исторически по мере развития финансовых рынков, их отдельных секторов, государственных систем денежно-кредитного регулирования, банковской системы развивались и различные теории управления банковской ликвидностью: теория коммерческих ссуд, теория перемещения, теория ожидаемого дохода, теория управления пассивами и т.д. Все они имеют свои недостатки и в чистом виде вряд ли применимы при выборе стратегии и тактики управления ресурсами банка (см. табл . 1).

Однако в зависимости от ситуации, предлагаемые этими теориями подходы используются в реальной практике и позволяют регулировать ликвидность и платежеспособность банка.

Таблица 2 Теории управления банковской ликвидностью

|

Название теории |

Основные положения |

Недостатки |

|

Теория коммерческих ссуд (доктрина реальных векселей) |

Банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды (ссуды под товарные запасы или кредитование оборотного капитала) |

Не учитываются потребности развивающейся экономики в кредитах. В условиях коммерческого спада могут не погашаться и долгосрочные ссуды |

|

Теория перемещения |

Активы банков должны быть легко реализуемыми: — возможность рефинансирования кредитов в ЦБ; — высоколиквидные залоги; — правительственные ценные бумаги и т.п. |

В условиях кризиса ликвидные активы могут обесцениться из-за резкого падения котировок фондового рынка. Высоколиквидные активы имеют низкую доходность. |

|

Теория ожидаемого дохода |

Денежные потоки банка (процентные платежи по кредитам) надо планировать на основе анализа будущих доходов заемщика (амортизационные кредиты и дифференцированные по срокам инвестиционные портфели) |

Не всегда возможно контролировать все денежные потоки заемщика. Форс-мажорные обстоятельства и системный кризис могут нарушить денежные потоки заемщика. |

|

Теория управления пассивами |

Покупка активов на рынке для обеспечения ликвидность (прежде всего МБК) |

Возможность привлечения средств зависит от репутации банка. |

стратегий управления ликвидностью

Таблица 3 Основные положения стратегий управления банковской ликвидностью

|

Виды стратегий |

Основные положения |

|

Управление активами |

Накопление банком ликвидных средств в виде денежных средств и легкореализуемых ценных бумаг Свойства ликвидных активов: — наличие рынка для их быстрого превращения в деньги; — стабильность цен на рынке; — обратимость, т.е. возможность возмещения первоначальных инвестиций с минимальным риском |

|

Управление пассивами |

Заем быстрореализуемых средств в количестве, необходимом для покрытия спроса на ликвидные средства Источники привлечения таких ресурсов: — займы на межбанковском рынке; — сделки «репо»; — учет векселей и получение займов в ЦБ; — выпуск коммерческих бумаг; — получение займов на рынку евродолларов; — выпуск капитальных нот и облигаций |

|

Управление активами и пассивами |

Накопление ликвидных активов для удовлетворения ожидаемого спроса на них. Покупка активов на рынке в случае возникновения неожиданных потребностей в ликвидности. |

В современной практике банки используют последний вид стратегии управления ликвидностью, так как он позволяет одновременно учитывать сильные стороны стратегий управления активами и управления пассивами, нивелируя их отрицательные последствия (снижение уровня доходности при создании чрезмерных резервов ликвидности и высокий уровень процентного риска и риска неплатежеспособности при ориентации на поддержание ликвидности через покупку активов на денежном рынке в моменты образования разрывов ликвидности).

На ликвидность банка влияют различные параметры, которые делятся на внешние и внутренние. Они были описаны ранее. При разработке стратегии управления ликвидностью банка его менеджеры должны заранее предвидеть возможные ситуации развития внешней среды и выработать более или менее жесткие критерии создания резервов ликвидности и их отдельных составляющих. Кроме этого, стратегия управления ликвидностью должна предусматривать сознательное изменение активов и пассивов и их основных соотношений в сторону формирования более стабильной структуры банковских операций.

метод фондового пула и метод конверсии фондов.

Метод фондового пула, Метод конверсии фондов

метод управления резервной позицией,

метод управления кредитной позицией

метод показателей ликвидности,

Желательно также учесть крупные беспроцентные доходы и расходы банка: ожидаемые суммы комиссионных вознаграждений, планируемые операционные расходы, связанные с оплатой услуг контрагентов банка, неоперационные расходы по содержанию банка и его персонала, а также капитальные затраты на развитие банка. Особенно важно фиксировать такие крупные регулярные расходы, как выплата заработной платы, арендной платы, оплаты информационных и телекоммуникационных услуг.

Первые два метода больше ориентированы на управление мгновенной ликвидностью банка, так как показывают текущую потребность в ликвидных активах, но не позволяют оценить, на сколько сильно она изменится в будущем, когда банк должен будет выполнить определенные обязательства перед клиентами и клиенты передним. Последний метод позволяет прогнозировать динамику избытка/ недостатка ликвидности на достаточно длительных горизонтах планирования и является, с моей точки зрения, наиболее эффективным средством поддержки решений по управлению ликвидностью.

Метод структуры средств

Для всех возможных результатов выполняется условие: вероятность результата А

Основным недостатком метода структуры средств является прогнозирование ликвидности банка без учета сроков окончания конкретных депозитов и кредитов банка: создаваемый описанным выше образом резерв ликвидности может оказаться как слишком избыточным, так и недостаточным при проведении текущих платежей.

Банковская процедура управления ликвидностью должна удовлетворять следующим требованиям:

- Учитывать потоки платежей по всем видам активов / пассивов / внебалансовых обязательств банка;

- Осуществлять постоянный, ежедневный анализ и контроль за состоянием ликвидности;

- Учитывать динамику данных предшествующих периодов при построении прогнозов будущих событий;

- Опираться на несколько вариантов развития событий в будущем (сценарное моделирование);

- Являться инструментом управленческой отчетности для руководства банка для принятия решений по привлечению и размещению средств и определению процентной политики банка.

Изложенные требования к технологии управления ликвидностью позволяют, с одной стороны, анализировать текущую ситуацию и принимать оперативные управленческие решения, с другой – осуществлять прогноз состояния ликвидности банка при различных сценариях.

В настоящее время большинство исследователей проблемы ликвидности банков склоняются к применению прогноза денежных потоков (платежного календаря) в качестве основного инструмента управления ликвидностью, обеспечивающего наиболее достоверный и объективный прогноз состояния ликвидности банка.

Главным обоснованием выбора такой формы анализа ликвидности является сама задача управления ликвидностью банка. Именно этот инструмент анализа ликвидности банка как никакой другой способен дать ответ на вопрос о возможном дефиците денежных средств на определенном временном промежутке. Оценка текущих и прогнозирование будущих денежных потоков позволяет предвидеть проблемы с ликвидностью и, соответственно, оперативно принимать необходимые меры по преодолению проблем и корректировке политики банка.

Самостоятельным результатом прогноза является разработка и реализация отдельных элементов сценарного моделирования потребности банка в ликвидных средствах через набор прогнозных параметров, определяющих альтернативных сценарии. Выделяются три основных сценария (хотя в банке могут определяться и большее число сценариев):

- стандартный сценарий действующего банка без кризисных явлений с прогнозированным потоком платежей на основе статистики исторических данных;

- сценарий «кризиса в банке», связанный с неблагоприятными факторами собственной деятельности банка при отсутствии кризисных явлений на финансовых рынках;

- сценарий «кризиса рынка», связанный с кризисом финансовых рынков.

Сроки прогноза.

Другой причиной выбора годового прогноза в качестве оптимального является тот факт, что банками разрабатывается бизнес-план на следующий календарный год, а отсюда – соответствующий прогноз денежных потоков может и должен учитываться при разработке программы краткосрочного развития банка.

Дискретность прогноза.

Детализация потоков платежей по активам / пассивам / внебалансовых обязательствам.

Клиентские потоки, Собственные операции банка

Главная причина предлагаемой группировки операций следует из принципиального различия в подходах к управлению клиентскими денежными потоками и собственными средствами. Задача любой технологии управления ликвидностью банка – предложить подход к оценке и прогнозу клиентских денежных потоков, а уже по результатам прогноза рассматривать варианты возможных действий в будущей ситуации (при избытке или дефиците средств): компенсация провалов ликвидности за счет операций банка либо воздействие на ситуацию конъюнктурными инструментами, к примеру – проведением соответствующей клиентской политики.

Оценка будущих денежных потоков банка.

Основные существующие методы анализа банковских данных основаны на статистическом анализе текущих данных. Как правило, в большинстве случаев практиками предлагается проводить исследование прошлых статистических зависимостей с целью получения вероятностного поведения соответствующих данных в будущем. Однако подходы, основанные на динамике показателей, оказываются более эффективными на практике, чем подходы, предполагающие статичность исследуемых данных и дающие лишь вероятностную оценку изменения показателей банка в будущем, без разбивки по временным интервалам.

Чтобы совместить преимущества обоих подходов (вероятностного и динамического), полагается целесообразным использовать в модели прогноза возможных будущих значений банковских данных результаты анализа временных рядов. В качестве исходных данных возможно использование значений клиентских денежных потоков либо отдельных банковских пассивов (например, привлеченных средств физических лиц во вклады, юридических лиц на расчетные счета и т.д.).

Качестве внешних шоков целесообразно использовать макроэкономические показатели, такие как денежная масса, уровень инфляции в стране, цены на экспортируемое сырье, а так же показатели, отражающие различные политические и инфраструктурные всплески (например, появление надежных небанковских инвестиционных продуктов).

Основным преимуществом использования моделей временных рядов является их рекуррентность, то есть возможность постоянного перерасчета моделей в каждом новом отрезке времени с использованием уже новых появившихся данных.

Информационная инфраструктура банка.

Вопрос наличия и доступности большей части такой информации может решить единая информационная банковская система, которая должна лежать в основе управления любой организации. Под единой банковской системой понимается комплекс информационных технологий, позволяющих банку функционировать как единый механизм и повышающий эффективность управления в целом.

стадий

1. Классификация платежных потоков

2. Сбор и систематизация данных о структуре платежей за исторический период

3. Выявление и анализ источников риска ликвидности

факторы риска ликвидности

1) структурный: риск потери ликвидности, возникающий на плановых потоках платежей, в связи с несбалансированностью по срокам контрактных требований и обязательств, которые генерируют объемы обязательных потоков платежей в разрезе сроков;

2) риск оттока привлеченных средств;

3) риск непоставки или невозврата актива, связанный с реализацией кредитного риска;

4) риск потери ликвидности, связанный с реализацией рыночного риска, т.е. невозможности продажи к данному сроку на финансовом рынке актива по ожидаемой цене, запланированной в объеме входящих платежей;

5) риск потери ликвидности, связанный с реализацией операционного риска, т.е. ошибок в процедурах или операционных сбоев в процессах, обеспечивающих бесперебойное осуществление платежей банка;

6) риск ликвидности, связанный с закрытием для банка источников покупной ликвидности, например, в закрытии на банк лимитов на межбанковском рынке.