Основные фонды АТП и повышение эффективности их использования

1.1 Формировани

Потребность АТП в основных фондах определяется производственной программой его деятельности, которая, в свою очередь, формируется в соответствии с величиной и структурой спроса на конкретные транспортные услуги. Количество физических единиц по отдельным видам основных фондов в общем виде рассчитывается путем соотнесения объемов работ по отдельным пунктам производственной программы и производительных характеристик единицы каждого из видов основных фондов. В качестве таких характеристик можно назвать суточную производительность автомобиля или пропускную способность диагностического оборудования.

Источники финансирования капитальных вложений в основные фонды таковы:

- федеральный бюджет;

- бюджеты субъектов Российской Федерации;

- централизованные внебюджетные инвестиционные фонды и др.;

- прибыль, направляемая транспортным предприятием на накопление;

- амортизационные отчисления на восстановление износа основных фондов;

- кредиты коммерческих банков;

- средства частных инвесторов и др.

Однако воспроизводство основных фондов (их обновление путем приобретения новых, реконструкция и капитальный ремонт ранее приобретенных и др.) осуществляется не только за счет капиталовложений, но и за счет безвозмездной передачи основных фондов АТП; вследствие аренды, а также при осуществлении вкладов в уставный капитал предприятия.

Специфика транспортного процесса определяет своеобразное соотношение элементов основных фондов, используемых в АТП. Остановимся на структуре основных средств, исходя из их вещественной формы.

1.2 Классификация основных фондов предприятия

Классификация основных средств обеспечивает информационную поддержку решения следующих задач:

- проведение работ по оценке объемов, состава и состояния основных средств;

- реализации комплекса функций по статистическому наблюдению основных средств;

- осуществления международных сопоставлений по структуре и состоянию основных средств;

- расчета экономических показателей состояния и эффективности использования основных средств;

- расчета рекомендательных нормативов проведения капитальных ремонтов основных средств.

Существует несколько признаков классификации основных средств в зависимости от которых осуществляется их группировка.

Возврат средств Фонда ЖКХ, реформы отрасли в России

... состава, управляющих компаний убедились во многих регионах, участвующих в программах Фонда содействия реформированию ЖКХ. Кроме того, недостатки в организации информационной работы с сотрудниками ТСЖ, ... России, подготовленного на основании предложения Фонда ЖКХ. В случае принятия соответствующего решения Правительством РФ, средства для возврата в Фонд ЖКХ будут перечислены из региональных бюджетов ...

Для организации бухгалтерского учета предусмотрена укрупненная классификация основные средства по следующим признакам:

- в зависимости от имеющихся прав на объекты основных фондов;

- по степени использования;

- в зависимости от характера участия в хозяйственной деятельности;

- по видам.

В зависимости от имеющихся прав на объекты основных фондов выделяют:

- объекты, принадлежащие организации на правах собственности, (в том числе и сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- находящиеся у организации на правах оперативного управления или хозяйственном ведении;

- арендованные основные средства, т.е. находящиеся во временном пользовании за определённую плату;

- основные фонды, полученные организацией в безвозмездное пользование;

- основные фонды, полученные организацией в доверительное управление.

В учётном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

В зависимости от степени использования различают основные фонды:

- действующие в эксплуатации (как в работе, так и в ремонте или в простое);

- в запасе (резерве), предназначены для замены этих видов основных фондов, выбывающих из эксплуатации;

- в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

— на консервации. Бездействующими (законсервированными) считаются основные фонды предприятий или отдельных цехов, временное прекращение эксплуатации которых документально оформлено в установленном порядке.

1.3 Основные производственные фонды АТП

Преобладающая часть стоимости этих фондов – это стоимость автомобилей, определяемая обычно как «стоимость транспортных средств». Это активная часть основных производственных фондов, т.е. те основные производственные фонды, эксплуатация которых непосредственно определяет объем транспортных услуг. В связи с особым вниманием, которое уделяется оптимизации структуры и проблемам использования активной части основных производственных фондов, выделяют отдельные классы подвижного состава. Так, можно выполнить группировку грузовых автомобилей по типу кузова (бортовые, самосвалы, фургоны, цистерны и т.п.), по грузоподъемности, по сроку эксплуатации; группировку автобусов по пассажировместимости, по длине оси и др.

Сравнительно невелик удельный вес стоимости пассивной части основных производственных фондов – производственных зданий, вычислительной техники, измерительного оборудования и т.д., т.е. той части основных производственных фондов, эксплуатация которых связана с обеспечением деятельности автотранспортных предприятий.

Невысокий уровень механизации ремонтно-обслуживающих работ в автотранспортных предприятиях определяет относительно небольшой удельный вес стоимости машин и оборудования, используемых при техническом обслуживании и ремонте подвижного состава, в общей стоимости основных производственных фондов. Удельный вес этой составляющей существенно снижается, когда АТП при производстве технических воздействий на автомобили пользуется услугами других предприятий. На крупных АТП удельный вес стоимости пассивной части основных фондов в их общей стоимости, как правило, значительно выше, чем в малых предприятиях, где могут отсутствовать специальное оборудование, закрытые стоянки автомобилей, складские помещения и др.

Структура пенсионного фонда Российской Федерации

... дать понятие Пенсионного фонда РФ; рассмотреть историю возникновения и развития Пенсионного фонда Российской Федерации; определить задачи, возложенные на Пенсионный фонд РФ; рассмотреть организационную структуру ПФР. Объектом исследования является Пенсионный фонд Российской Федерации. Предмет исследования - Пенсионный фонд России, его структура. Курсовая ...

Непроизводственные основные фонды автотранспортного предприятия – это здания медицинских пунктов, детских и спортивных учреждений, здания пансионатов, предназначенных для отдыха работников, и т.д. Удельный вес стоимости непроизводственных основных фондов зависит от экономического положения предприятия, от его размера и от социальной политики, осуществляемой его руководителями и / или владельцами. Как правило, на автомобильном транспорте стоимость непроизводственных основных фондов составляет незначительную часть общей стоимости основных средств.

С развитием малого и среднего бизнеса в отрасли различие в структуре основных фондов отдельных транспортных предприятий (зависящей не только от величины предприятия, но и от номенклатуры выполняемых им транспортных услуг) углубляется. Так, при расширении объема услуг по хранению и распределению перемещаемых товаров увеличивается стоимость складских помещений, погрузочно-разгрузочных механизмов и других основных фондов, необходимых для обеспечения производства подобных услуг. При выполнении пассажирских перевозок появляется потребность в таких основных фондах, как пункты остановки подвижного состава на маршруте, кассовые помещения, здания для хранения багажа, здания автовокзалов и т.д.

1.4 Сроки службы основных фондов

В силу своей экономической природы основные фонды подвергаются физическому и моральному износу, сопровождающемуся износом экономическим. Последнее понимается как частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы, вследствие технического процесса и роста производительности общественного труда. В связи с этим различают отдельные виды срока службы основных фондов:

- физический срок службы, определяемый возникновением полного физического износа автомобилей и других видов основных фондов. При этом наступает потеря их работоспособности, которую уже невозможно восстановить путем ремонта;

- экономически целесообразный срок службы, заканчивающийся в тот момент, когда затраты на ремонт основных фондов начинают превышать затраты на покупку новых аналогичных фондов;

— амортизационный срок службы. Процедура его установления стандартизирована и отражена в законодательных документах по организации бухгалтерского учета, так как возмещение износа основных фондов происходит путем отнесения этого износа в виде амортизационных отчислений на себестоимость транспортных услуг, а это связано с определением суммы налогов, выплачиваемых автотранспортным предприятием.

Амортизационные отчисления на восстановление стоимости основных фондов исчисляют, исходя из их первоначальной стоимости и норм амортизации, установленных для определенной группы фондов.

Для конкретного вида основных фондов величина годовых амортизационных отчислений Агод может быть определена так:

Агод = СперНа/100,

Где, Спер – первоначальная стоимость основных фондов предприятия,

включающая в себя затраты на приобретение основных фондов, их доставку на предприятие и на монтаж, установку и пр., руб.; На – норма амортизации, устанавливаемая законодательно по группам основных фондов с разным сроком службы, % от первоначальной стоимости.

Отношение среднегодовой величины стоимости основных производственных фондов к годовой величине амортизационных отчислений характеризует продолжительность их оборота ![]() . На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

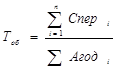

. На автотранспортных предприятиях этот показатель чаще всего рассчитывают для подвижного состава и измеряют в годах:

Где, n– число типов подвижного состава, эксплуатируемого на предприятии.

Показатель Тоб определяет, сколько в среднем лет. длится цикл использования основных фондов и насколько активным должно быть их обновление.

С течением времени возникает необходимость переоценки основных фондов, так как, во-первых, меняется цена на определенные виды подвижного состава или другие основные фонды автотранспортного предприятия и, во-вторых, нужно привести к единой оценке фонды, приобретенные в разное время. Переоценка дает возможность определить восстановительную стоимость основных фондов.

В результате износа основные фонды теряют свою первоначальную стоимость. Их остаточная стоимость определяется степенью этого износа, условно измеряемого как сумма ранее начисленных амортизационных отчислений Агод:

Сост – Спер – Агод/m,

Где, m – фактический срок службы основных фондов, год.

Таким образом, если речь идет о стоимости основных фондов, следует уточнить, какой вид стоимости имеется в виду, тем более, что информация о каждом из этих видов используется в экономическом планировании и анализе для вполне определенных целей.

В соответствии со степенью износа основных фондов рассчитывают коэффициенты их износа и годности. Движение основных фондов (их поступление на баланс АТП, эксплуатация в течение определенного периода и списание с баланса) оценивают коэффициентом выбытия и коэффициентом обновления.

В таблице 1 приведена величина этих коэффициентов для одного из автотранспортных предприятий.

Таблица 1.

| Показатель | Величина | |

| по плану | фактическая | |

| Коэффициент износа | 0,91 | 0,93 |

| Коэффициент годности | 0,09 | 0,07 |

| Коэффициент выбытия | 0,37 | 0,04 |

| Коэффициент обновления | 0,01 | 0 |

Можно предположить, что предприятие имеет достаточно серьезные проблемы, связанные с высоким износом основных фондов и их вялым обновлением.

Определение уровня эффективности использования основных фондов АТП. Как отмечено в подразд. 2.1, основные фонды – это существенно более значимый по стоимости элемент имущественного комплекса АТП, чем оборотные фонды. Это обстоятельство делает особо актуальной задачу их эффективного использования.

Обобщающим показателем использования всех основных фондов, которыми владеет или распоряжается предприятие, является фондоотдача (ФО), уровень которой определяется отношением годового объема продаж транспортных услуг (дохода) Д, руб., к среднегодовой стоимости основных фондов (ОФ), руб., используемых при производстве этих услуг:

ФО = Д/ОФ.

Уровень фондоотдачи часто оценивают в процентах. В этом случае показатель ФО, приведенный выше, умножается на 100%.

При расчете показателя фондоотдачи реализован основной принцип оценки экономической эффективности – сравнение затрат, вкладываемых в производство транспортных услуг, с получаемыми автотранспортным предприятием результатами. Заметим, что этот принцип используют для оценки эффективности всех видов ресурсов предприятия.

Фондоотдача может иметь натуральное выражение. В этом случае объем транспортных услуг, производимых предприятием, измеряют числом тонн (тонна-километров) или пассажиров (пасса-жирокилометров), или другими натуральными показателями. Например, при измерении объема продукции в тоннах перевезенного груза (Qm) фондоотдача может быть определена следующим образом:

ФО = Qm/ОФ.

Доля стоимости основных фондов, приходящаяся на единиц^ транспортных услуг, – это показатель фондоемкости (ФЕ) транспортной продукции:

ФЕ = ОФ/Д

или при измерении объема продукции в тоннах

ФЕ = ОФ/Qm

Таким образом, в общем виде ФЕ = 1/ФО.

Наряду с показателем рентабельности основных фондов (величина прибыли, приходящаяся на единицу стоимости основных фондов), показатели фондоотдачи и фондоемкости применяют обычно с целью определения общего уровня (эффективности) использования основных фондов АТП. Чтобы эта характеристика была достаточно достоверной, необходимо:

- показатели фондоотдачи, фондоемкости и рентабельности основных фондов рассматривать в динамике;

- при сравнении показателей, полученных в разное время, исключать влияние, оказываемое на эти показатели изменением тарифов на транспортные услуги, используя в расчетах единые цены;

— конкретизировать оценку путем определения фондоотдачи, фондоемкости и рентабельности для активной части основных фондов. В этом случае при расчете нужно учитывать либо только стоимость подвижного состава, либо только его натуральные характеристики, например мощность подвижного состава в автотоннах (для грузовых автомобилей) или в пассажироместах (для автобусов) и т.п.

Перечисленные выше показатели дают лишь общее представление об уровне и тенденциях использования основного капитала автотранспортного предприятия. Даже в том случае, когда оценкавыполняется по отношению к подвижному составу (как активной части основных фондов), она является усредненной и поэтому не позволяет принять конкретные управленческие решения, направленные на полное использование основных средств. Такие решения могут быть приняты на основе более детального анализа, когда для оценки использования каждого вида основных фондов применяют частные показатели, сформированные с учетом функционального назначения этого вида.

Так, использование автомобилей может быть оценено: коэффициентом их выпуска на линию; соотношением времени нахождения их в наряде и времени движения; величиной выработки в натуральных единицах транспортной продукции, приходящейся на одну среднесписочную автотонну (на один местокилометр), и др. При этом можно разделить общую совокупность показателей на две группы:

1) характеризующие использование автомобилей во времени (показатели экстенсивности использования): среднее время нахождения автомобиля в наряде, коэффициент выпуска автомобилей на линию, среднее время простоя грузового автомобиля под погрузкой, удельный вес потерь времени на линии по организационным причинам и т.п.;

2) характеризующие использование конструктивной мощности автомобиля (показатели интенсивности использования): коэффициент использования грузоподъемности автомобиля, коэффициент наполнения салона автобуса, коэффициент использования пробега и т.п.

Использование производственных зданий может быть охарактеризовано такими показателями, как степень полезного использования площади зданий; соотношение основной и вспомогательной площади производственной зоны и др.

Использование ремонтного оборудования, оргтехники, технических устройств (например, канав для осмотра автомобилей) может быть оценено при помощи ряда частных показателей, позволяющих определить, какую часть из нормативного времени работы эти основные фонды действительно работают и насколько они загружены во время работы с позиций их номинальных технических характеристик. Уже говорилось о том, что подобные показатели соответственно характеризуют экстенсивность (1) и интенсивность (2) использования основных фондов. К числу показателей 1-й группы можно, например, отнести коэффициент использования компьютерной техники в течение рабочего дня, а к числу показателей 2-й группы – степень загрузки подъемных механизмов.

На основе информации о величине и динамике частных показателей принимают управленческие решения по приоритетным направлениям в области эффективного использования основных фондов АТП.

При решении проблемы улучшения использования основных фондов на автомобильном транспорте особое внимание уделяют подвижному составу, как активной части основных фондов.

Факторы повышения фондоотдачи подвижного состава многообразны:

- активное применение принципов логистики в организации управления деятельностью автотранспортных предприятий;

- совершенствование структуры парка подвижного состава как по характеристикам производительности, так и по уровню специализации моделей автомобилей;

- компьютеризация оперативного управления перевозками: программное управление скоростью автомобилей, использование компьютеров совместно со спутниковой связью для выбора маршрута и с целью обеспечения полной загрузки автомобилей, постоянная связь между транспортными средствами, местом базирования автомобиля и клиентами;

- уровень профессионализма водителей, что, в свою очередь, связано с системой мотивации трудовой деятельности.

Внешние по отношению к АТП факторы эффективности использования подвижного состава – это состояние автомобильных дорог, погодные условия, планировка проездов в населенном пункте, интенсивность транспортного потока, степень соответствия средств погрузки характеристикам автомобиля, способ упаковки груза, организация процессов погрузки и разгрузки грузов, ограничение по скорости движения транспортных средств и другие факторы, влияние которых не регулируется непосредственно самим АТП.

Что касается внутрипроизводственных факторов повышения эффективности использования основных фондов, то их можно определить в результате анализа бухгалтерской отчетности и данных аналитического учета по отдельным объектам основных средств, а также на основе данных непосредственных наблюдений за производственным процессом. Полученная при этом информация позволяет выявить наиболее актуальные проблемы использования основных фондов и найти наименее затратные пути их решения.

2. Прогнозирование спроса на автосервисные услуги

2.1 Анализ основных подходов и методов прогнозирования спроса

С точки зрения методологии изучение основных тенденций изменения спроса и его моделирование на перспективу должны осуществляться с учетом системы факторов двух типов (см. рис. 1):

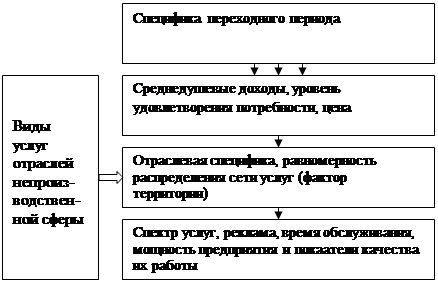

- определяющих величину спроса на каждом из уровней иерархической структуры: народное хозяйство – отрасль – предприятие;

- учитывающих специфику рассматриваемого этапа развития экономики (периода становления рыночных отношений для российских условий).

При этом на мезо- и микроуровне существенным фактором является территориальный, определяющий равномерность спроса на услуги и качество обслуживания.

В данной работе исследуются задачи моделирования спроса на мезо- и микроуровнях с учетом соответствующих этим уровням групп факторов, в числе которых рассматривается и региональный.

Для дальнейшего изложения важным является уточнение авторской научной позиции на методику моделирования спроса.

Рис. 1. Общая характеристика системы факторов, определяющих спрос в сфере услуг

В методическом плане при прогнозировании спроса для рассматриваемого сектора экономики могут быть применены следующие подходы:

- традиционный(генетический) – ретроспективный анализ фактического числа заявок на услуги и выявление эвристическим путем основных тенденций, определяющих их будущее количество. Как показал опыт его широкого применения в условиях административно-командной системы, данный подход является неэффективным;

- особенно он неприемлем в условиях быстрого изменения внешней среды функционирования экономических объектов, характерного для современных российских условий;

- классический – прогнозирование спроса с учетом ограниченного числа доминантных факторов (обычно – доходов и цен);

- представлен научными трудами многих известных экономистов, занимавшихся теоретическими проблемами спроса на рубеже XIX–XX вв. К их числу принадлежат А. Маршалл, В. Парето, Л. Вальрас, Д. Хикс, Г. Кассель и др. Основные вопросы, находившиеся в центре их внимания – анализ поведения потребителя, исследование факторов, влияющих на спрос, в частности, изучение соотношения категорий спроса, предложения, цены и доходов.

— модифицированный – адаптация классического подхода к современному сложному процессу формирования спроса на продукцию сферы услуг. Этот подход (развиваемый далее авторами) базируется на новых концепциях формирования спроса, в соответствии с которыми его эффективное прогнозирование невозможно без учета целого комплекса взаимосвязанных факторов, определяющегося как спецификой отраслевого производства, так и особенностями предоставления и потребления услуг в современных условиях переходного периода.

Данный подход основывается на том, что в современных экономических реалиях многие гипотезы, принятые классической теорией спроса, далеко не всегда точно соблюдаются, а чаще всего тем или иным способом трансформируются.

Это обусловлено тем, что поведение современного потребителя товаров и услуг существенно изменилось. В наибольшей степени отклонение экономических реалий от классического подхода характерно именно для экономики переходного периода и, в частности, для российских условий. Рассмотрим ситуации, при которых возникают указанные несоответствия.

Ажиотажный спрос, формирующийся в условиях гиперинфляции. Здесь фактор обесценения денег становится преобладающим по сравнению с факторами доходов и цен, поведение потребителя становится в значительной степени «иррациональным», функция полезности трансформируется и не имеет пределов насыщения.

Двухвалютная денежная система (наряду с обесценивающейся национальной валютой имеет хождение твердая иностранная валюта).

В этих случаях спрос на товары и услуги деформируется спросом на особый товар – валюту, возникают проблемы тезаврации доходов и отложенного спроса.

Повышенный спрос на особую группу товаров, подверженных меньшему влиянию инфляции и обеспечивающих более стабильное положение потребителя на рынке товаров в условиях значительной неопределенности и малой предсказуемости конъюнктуры. К числу таких товаров относятся недвижимость, автомобили, предметы длительного пользования, изделия из драгоценных металлов и т.д. Привлекательность данного вида товаров состоит не столько в их потребительских свойствах, сколько в их ликвидности. Их ценность для покупателя состоит в их способности достаточно быстро быть превращенными в наличность с не слишком большим риском потери вложенного капитала (а в ряде случаев и с возрастанием вложенных средств).

Изменение системы предпочтений в удовлетворении традиционных видов потребности (приобретение товаров импортного производства – бытовой техники, одежды, продуктов питания).

В частности, в процессе потребления значительно возросла роль категории качества. При этом оно стало очень емким понятием, увязываемым с более общим и интегральным понятием качества жизни. Данный феномен особенно заметен в условиях российской переходной экономики. После длительного периода фактического пренебрежения к значимости этой категории в условиях административно-командной системы общественный менталитет изменился, что, в частности, отражается в рекламных фразах типа: «Качество по разумной цене», «Высокие цены оправданы непревзойденным качеством» и т.д.

В значительной степени указанные особенности переходного периода наблюдаются и на рынке услуг, поскольку ситуация на рынке товаров существенно определяет и потребность в услугах, связанных с потреблением или эксплуатацией приобретенного товара. Однако рынок услуг оказался еще более деформированным в силу своей специфики, определяющейся принципиальным различием товаров и услуг. Во-первых, они различны по своей физической природе (товары – материальны, услуги, как правило, нематериальны); во-вторых, взаимосвязь стадий производства и потребления имеет различный характер (для товаров эти стадии обладают известной автономией, для услуг они совмещены); в-третьих, наличие инверсии в последовательности стадий производства и реализации (товары сначала производятся, а затем оплачиваются; а услуги, как правило, наоборот).

В условиях ситуации разрушения хозяйственных связей и взаимного недоверия экономических агентов рынок услуг, требующий особо доверительных отношений и тесных взаимосвязей между производителем и клиентом, не мог не пострадать особенно значительно.

К числу факторов, дополняющих процесс деформации, относятся также обесценение фактора труда при высокой инфляции издержек в этой сфере, значительные валютные накопления населения, стремящегося смягчить инфляционные потери, отказ части клиентов от традиционных (бытовых) видов услуг в пользу нетрадиционных видов, связанных с приобретением особых групп товаров и т.д. Так, значительную роль в связи с покупкой и обменом жилья стали играть риелторские услуги. Целый ряд услуг оказался порожденным спецификой переходного периода: сюда относятся услуги по конвертации валюты, переводу капиталов за рубеж, приобретению недвижимости (в том числе за границей), покупке и перегону из-за рубежа престижных моделей автомобилей, «челночные» услуги и т.д. Спрос на эти услуги характеризуется значительной неустойчивостью и приобретает ажиотажный характер в периоды кризисов. Особые виды услуг обусловлены повышенным уровнем криминогенности экономики (охранные услуги, услуги по обналичиванию денег и т.д.).

В целом рынок услуг оказался очень сильно дифференцированным не только по спектру оказываемых услуг, но и по их качеству и цене, что обусловлено общественной дифференциацией доходов. Качество услуги определяется не только технологическими требованиями к выполнению соответствующей рассматриваемой операции, но и временем ожидания в очереди, комфортностью получения услуги, удобством информационного обслуживания клиентов, региональными характеристиками сети обслуживания и т.д. Все это (обычно объединяемое общим понятием уровня сервиса) не поддается точной ранжировке или строгому количественному определению качества услуг. Это скорее «виртуальное», а не точное понятие, которое неформальным образом используется в процессе принятия решения: потребитель (относящийся к той или иной доходной группе) осуществляет выбор не только на основе цены (как в классическом случае), но и с учетом сложного соотношения «цена-качество». Существенное влияние на вид функции спроса в сфере услуг оказывает также отраслевая специфика.

Совокупность перечисленных выше факторов переплетается сложным образом, что делает невозможным прогнозирование спроса на основе относительно простых зависимостей классического подхода.

Это означает, что для каждого конкретного случая необходимо находить функции спроса, наиболее адекватно отражающие возникшую ситуацию и, в частности, включающие в себя в качестве аргумента именно тот набор факторов, который в большей степени влияет на спрос рассматриваемой услуги или товара.

Обзор современных исследований, посвященных анализу функций спроса, свидетельствует о явно недостаточном внимании к исследованию сферы услуг, в то время как деятельность этой сферы самым непосредственным образом зависит от прогноза спроса. Что же касается набора факторов, используемых в этих функциях, то в большинстве работ такими детерминантами спроса по-прежнему являются цена и доходы, а влияние прочих (неденежных, неценовых факторов) учитывается константой. Это обусловлено, с одной стороны, известным консерватизмом мышления, с другой – наблюдаемой в условиях переходной экономики изменчивостью доходов и цен. Эта изменчивость в ряде случаев подавляла действие других характеристик. В то же время усиливается тенденция анализа и учета других групп параметров, влияющих на спрос, что обычно отображается соответствующим сдвигом кривой спроса относительно осей координат. В табл. 1 представлены две группы таких факторов, которые отражают влияние на рассматриваемый товар (услугу):

- качественных характеристик услуги (I);

- условий внешней среды (II).

Таким образом, реализация модифицированного подхода предполагает применение специальных статистических методов обработки результатов наблюдений не только за доходами и ценами, с одной стороны, и расходами – с другой, но и выявление других доминантных факторов, влияющих на качественные характеристики товара и на его спрос. При этом такой анализ должен проводиться для представительных выборок по различным социально-экономическим группам, которые существенно различаются приоритетами потребительского поведения.

В ряде случаев необходимым оказывается построение достаточно сложных систем соотношений, описывающих изменение спроса в рассматриваемой конкретной ситуации. В особенности это справедливо для активно развивающихся производств и отраслей сферы услуг, в которых трансформационные процессы оказались значительными, а влияние качественных характеристик на спрос – заметным.

Таблица 1

|

Вид |

Наименование фактора |

Характер влияния на величину спроса (> – увел., <

|