Наиболее масштабной задачей социально ориентированной экономики государства в формирующемся рыночном хозяйстве России является деятельность по социальной защите всех слоев общества и по выработке стратегии эффективной социальной политики. Формой ее реализации выступает фактический образ действий государства, воплощенный в социальную политику, которая охватывает все сферы экономических отношений в стране.

Государственное социальное страхование — объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд.

К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества.

Учитывая особую важность социального страхования, его влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, дающие возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны.

Переход к рыночной экономике сопровождался модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену – бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

В России государственное обязательное социальное страхование представлено тремя фондами:

- пенсионным;

- обязательного медицинского страхования;

- социального страхования.

В формировании и использовании этих фондов есть свои особенности. Задуманные как страховые, они не всегда соответствуют принципам формирования и использования страховых фондов. В их деятельности очевидны черты бюджетного подхода: обязательность и нормативность отчислений, плановое расходование средств, отсутствие персонификации накоплений и др. По экономической сущности эти фонды не являются страховыми, по форме они относятся к внебюджетным фондам.

Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов.

Актуальность темы работы обусловлена той ролью, которую играет страхование в жизни высокоразвитого рыночного общества. Страхование в России в современных условиях развивается на принципах, кардинально отличающихся от тех, которые существовали в течение семидесяти лет централизованной, командно-административной системы. Поэтому для современного менеджера, экономиста, предпринимателя, да и просто гражданина необходимо иметь представление о том, какую роль играет страхование и каким образом его можно использовать для защиты от возможных убытков в процессе хозяйственной деятельности и в личной жизни.

Риск, надежность и страхование в логистических системах

... частности. Наличие развитой инфраструктуры- необходимое условие эффективного функционирования логистической системы, а поэтому при формировании системы страхования ... Социальная инфраструктура охватывает персонал, занятый в процессе движения материальных потоков. В современных условиях инфраструктура играет определяющую роль в экономике в целом и в логистике в ...

Таким образом, целью данной работы является рассмотрение сущности фонда социального страхования. Исходя из поставленной цели, можно выделить следующие задачи: причины создания фонда в России, цели и задачи, которые обеспечиваются средствами ФСС, характеристика современной системы организации фонда, особенности доходов и расходов ФСС, рассмотрение проблем и перспектив развития фонда.

Практическая значимость работы заключается разработке предложений по совершенствованию деятельности внебюджетных Фондов РФ социального назначения.

1. Фонд социального страхования его цели, задачи

и система организации

1.2 Развитие системы социального страхования в России.

2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации (см.: Указ Президента РФ от 7 августа 1992 года 822 «О Фонде социального страхования Российской Федерации»; Указ Президента РФ от 28 сентября 1993 года 1503 «Об управлении государственным социальным страхованием в Российской Федерации», Постановление Правительства РФ от 26 октября 1993 года «Вопросы Фонда социального страхования Российской Федерации»; Положение о Фонде социального страхования Российской Федерации).

Механизм социального страхования

... финансового механизма социального страхования состоит во взвешенном регулировании движением указанных финансовых ресурсов. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности. К задачам социального страхования относятся: формирование денежных фондов, ...

Управление Фондом социального страхования РФ осуществляется Правительством РФ при участии общероссийских объединений профсоюзов. Председатель Фонда социального страхования и его заместители назначаются Правительством РФ. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Они не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

РФ от 12 февраля 1994г. № 101.

Основными задачами Фонда являются:

- обеспечение гарантированных государством пособий: по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер для обеспечения финансовой устойчивости Фонда, в том числе создание резерва;

- частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества, лечебное питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплата проезда к месту лечения и отдыха и обратно;

- разработка совместно с Министерством труда и социального развития РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация разъяснительной работы среди страхователей и населения по вопросам социального страхования.

Средства ФСС образуется за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию (примерно 92% от общей суммы доходов);

- доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

- добровольных взносов физических и юридических лиц;

- ассигнований из республиканского бюджета РФ на покрытие расходов, связанных с доставлением льгот и компенсаций лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий;

- прочих доходов (возмещаемые страхователем расходы, не принятые к зачету в счет страховых взносов, не принятые к зачету расходы на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания;

- недоимки по обязательным платежам, суммы штрафов и иных санкций, предусмотренные законодательством;

- уплаченные в установленном порядке суммы за путевки, приобретенные страхователем за счет средств Фонда, возмещаемые Фонду в результате исполнения регрессных требований к страхователям и др.).

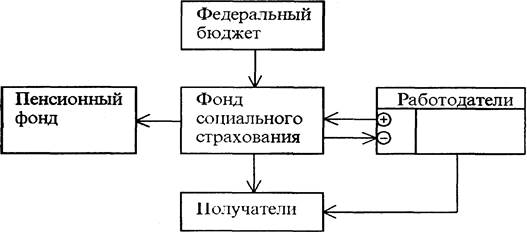

Представленная на рис.1 блок-схема финансовых потоков, складывающихся в системе социального страхования, дает представление о финансовых взаимоотношениях ее субъектов. В частности, в ней отражено то положение, что большая часть средств социального страхования поступает работникам непосредственно от работодателей, а меньшая (примерно 1 /4) перечисляется в Фонд социального страхования для перераспределения между отдельными предприятиями, организациями, учреждениями. Из нее видно также и то, что часть поступлений в ФСС осуществляется из федерального бюджета. Это компенсационные поступления по расходам на выплату пособий, санаторно-курортное лечение и оздоровление в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Бюджет Фонда социального страхования России

... установленных законодательством; - проведение научно-исследовательской работы по вопросам социального страхования и охраны труда; - осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно ...

Рис. 1. Блок-схема финансовых потоков ФСС РФ

Средства фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, а также социального пособия на погребение;

- оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет;

- санаторно-курортное лечение и оздоровление работников и членов их семей, в т.ч. расходы на лечебное питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ;

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления фонда;

- проведение НИР по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование мероприятий, указанных выше. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Средства, полученные от взимания пеней и наложения финансовых санкций, являются базой развития ФСС.

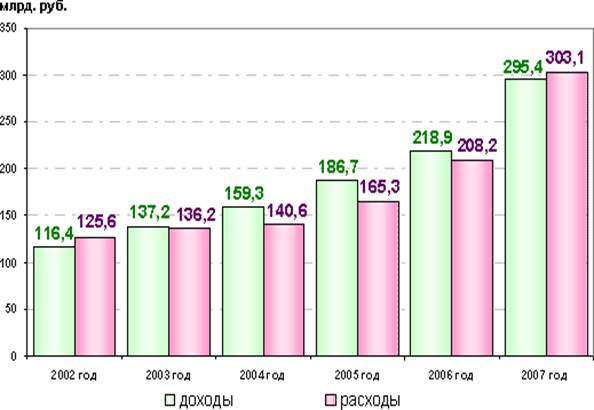

Бюджет ФСС принимается Государственной Думой при одобрении Совета Федерации. Доходы и расходы бюджета ФСС РФ за 2007 год представлены в приложениях 1, 2.

В целом выплаты социальных пособий и компенсаций можно объединить в две группы: первая включает выплаты по временной нетрудоспособности работника и оплату санаторно-курортного обслуживания трудящихся и членов их семей в отпускной период, а также санаторно-курортного лечения и оздоровления граждан и их детей, пострадавших от радиационных катастроф; вторая охватывает различные виды социальной помощи семьям, имеющим детей.

Страховые взносы не начисляются на:

1. Выходное пособие при прекращении трудового договора (контракта), денежная компенсация за неиспользованный отпуск, а также сохраняемая в соответствии с законодательством РФ средняя заработная плата на период трудоустройства работникам, высвобождаемым в связи с осуществлением мероприятий по сокращению численности или штата или ликвидацией организации.

Особенности составления форм отчетности в Пенсионный фонд и их ...

... В данной работе из всех внебюджетных фондов рассмотрен будет только Пенсионный фонд Российской Федерации. Актуальность темы рассмотренной в курсовой работе выявляется в том, что государственные внебюджетные фонды ... формы отчетности в ПФ РФ; 3. изучить особенности составления форм отчетности в ПФ в ОАО ... одного работника на 890 руб., в итоге среднемесячная заработная плата одного работника в 2013 ...

2. Государственные пособия гражданам, имеющим детей, пособия по временной нетрудоспособности, социальное пособие на погребение, пенсии, доплаты к пенсиям и иные социальные выплаты, производимые в соответствии с законодательством за счет средств ФСС РФ, ПФ РФ, а также бюджетов всех уровней.

3. Компенсации и льготы, предоставляемые в соответствии с законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», исключая доплаты до размера прежнего заработка при переводе работников по медицинским показаниям на нижеоплачиваемую работу, оплату дополнительного отпуска.

4. Суммы, выплачиваемые в соответствии с законодательством в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей.

5. Компенсация, выплачиваемая работнику (одному из родителей, родственнику или опекуну, фактически осуществляющему уход за ребенком), находящемуся в соответствии с законодательством в отпуске по уходу за ребенком.

6. Суммы, выплачиваемые в соответствии с законодательством РФ в возмещение вреда, причиненного здоровью и имуществу работников вследствие чрезвычайных ситуаций природного и техногенного характера.

7. Материальная помощь, оказываемая работникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации.

8. Материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников.

9. Единовременные выплаты работникам при увольнении в связи с выходом на государственную пенсию.

10. Суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных), выплачиваемые им в пределах норм, установленных законодательством, а также документально подтвержденные фактические расходы (сверх норм) по найму жилого помещения в связи со служебными командировками, переводом, приемом или направлением на работу в другую местность; стоимость рациона бесплатного питания, выдаваемого работникам в случаях и размерах, установленных законодательством РФ; суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

11. Стоимость выдаваемых работникам в соответствии с законодательством специальной одежды, специальной обуви, других средств индивидуальной защиты, мыла, смывающих и обезвреживающих средств, молока или других равноценных пищевых продуктов, а также лечебно — профилактического питания, предоставляемого бесплатно по установленным нормам, или в соответствующих случаях денежное возмещение затрат по их приобретению.

12. Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании.

Исчисление и уплата страховых взносов во внебюджетные фонды

... Заключение содержит выводы по всей квалификационной работе. 1.1Социально-экономическая сущность страховых взносов во внебюджетные фонды Необходимость внесения изменений в пенсионную систему ... «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Данные законы ...

13. Стоимость льгот по проезду, предоставляемых отдельным категориям работников законодательством РФ.

14. Стоимость бесплатно предоставляемых (частично оплачиваемых) отдельным категориям работников в соответствии с законодательством жилья, коммунальных услуг, топлива или соответствующее денежное возмещение.

15. Стоимость проезда работников к месту использования отпуска и обратно, оплачиваемого работодателем в соответствии с законодательством РФ.

16. Стоимость оплачиваемых работодателем путевок на санаторно-курортное лечение и отдых работников и членов их семей.

17. Стипендии, выплачиваемые учебными заведениями и работодателями учащимся (студентам, аспирантам) в период обучения с отрывом от производства.

18. Доходы по акциям и другие доходы, получаемые от участия работников в управлении собственностью организации (дивиденды, проценты, выплаты по долевым паям и т.д.).

19. Суммы страховых платежей (взносов), уплачиваемых работодателем по обязательному страхованию работников.

20. Суммы страховых платежей (взносов), уплачиваемых работодателем по договорам добровольного медицинского страхования работников, заключаемым на срок не менее одного года, договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного или утраты застрахованным трудоспособности в связи с исполнением им трудовых обязанностей, если указанные договоры не предусматривают страховых выплат застрахованным без наступления страхового случая.

21. Суммы страховых платежей (взносов), не превышающие в год 24-кратного минимального размера оплаты труда, уплачиваемые работодателем по договорам негосударственного пенсионного обеспечения и договорам негосударственного пенсионного страхования, заключенным с негосударственными ПФ и страховыми организациями на срок не менее 5 лет и предусматривающим выплаты сумм в случаях установления застрахованному инвалидности и (или) достижения им пенсионного возраста, дающего право на установление государственной пенсии.

22. Вознаграждения, выплачиваемые гражданам по договорам гражданско-правового характера, а также по авторским договорам.

От уплаты взносов в ФСС освобождены:

- Министерство обороны РФ, Министерство внутренних дел РФ, Федеральная служба контрразведки РФ, Федеральная пограничная служба, Федеральное агентство связи и информации, Служба военной разведки, Главное управление охраны РФ, Служба безопасности Президента РФ, другие воинские образования, Департамент налоговой полиции;

— Общественные организации инвалидов, среди которых инвалиды и их законные представители составляют не менее 80%, находящиеся в собственности этих организаций, а также предприятия и организации, в части выплат в пользу работников, являющихся инвалидами I, II, III групп и получающих пенсии по инвалидности.

- Индивидуальные предприниматели, частные детективы, нотариусы, адвокаты, являющиеся инвалидами I, II, III групп и получающие пенсии по инвалидности.

Страховые взносы в ФСС регулируются Постановлением Правительства РФ и уплачиваются ежемесячно одновременно с получением (перечислением) в банках или иных кредитных организациях средств на выплату заработной платы работникам за истекший месяц. Указанные средства перечисляются на единый текущий счет Фонда и его исполнительных органов. Суммы начисленных в ФСС страховых взносов включаются в себестоимость продукции (работ, услуг).

Законодательство РФ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере. По истечении установленных сроков уплаты страховых взносов в ФСС РФ неуплаченная сумма считается недоимкой и взыскивается с плательщиков страховых взносов с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов, в том числе при сдаче расчетных ведомостей.

Датой исполнения плательщиком обязательства по уплате страховых взносов является день списания средств плательщика страховых взносов с его расчетного счета.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях — аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях — координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, возглавляющим центральный аппарат Фонда. Отделением руководит управляющий. Фонд, его региональные отделения являются юридическими лицами.

Бюджет Фонда и отчет об его исполнении утверждаются Федеральным законом, а бюджеты региональных отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Филиал отделения Фонда является обособленным подразделением отделения Фонда. Положением о филиале предусматривается осуществление всех или части функций отделения Фонда, а также возможность иметь отдельный баланс либо смету, счета в банке, при этом он не является юридическим лицом. Филиал наделяется имуществом создавшим его отделением Фонда на праве оперативного управления.

Средства для государственного социального страхования хранятся на текущих и транзитных счетах Фонда и его исполнительных органов, открываемых в учреждениях ЦБ РФ. Для хранения и учета средств для социального страхования Фонду, его отделениям открываются текущие счета, филиалам отделений Фонда — транзитные и текущие счета.

Отделения Фонда ежеквартально финансируют расходы своих филиалов по содержанию аппарата в пределах утвержденных смет и обеспечивают покрытие перерасхода по выплаченным пособиям страхователей. Другие операции по расходованию средств с транзитных счетов филиалами не производятся.

Средства государственного социального страхования расходуются исключительно на цели, установленные федеральными законами и Положением о Фонде, в соответствии с бюджетом Фонда, бюджетами и сметами исполнительных органов Фонда.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию даже в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя. До получения расчетной ведомости недостающая сумма может быть возмещена страхователю на основании представленной им промежуточной ведомости или справки-расчета после проведения соответствующим исполнительным органом Фонда экспертной оценки обоснованности произведенных расходов и расчетов.

В отдельных случаях назначение и выплаты по государственному страхованию осуществляют региональные отделения либо по их поручению филиалы отделений, а не предприятия, на которых работают получатели этих пособий.

Расходы на санаторно-курортное обслуживание должны оплачиваться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Страхователи обязаны вести учет сумм начисленных страховых взносов и других платежей в бюджет Фонда; сумм произведенных расходов по их видам с указанием количественных показателей по установленным формам отчетности; сумм произведенных платежей в счет начисленных страховых взносов; расчетов по средствам социального страхования с исполнительным органом Фонда, в котором они зарегистрированы.

Финансовые отчеты об исполнении бюджета Фонда составляются ежеквартально. Контроль за полнотой и своевременностью начисления и уплаты страховых взносов и иных платежей осуществляется Фондом совместно с Государственной налоговой службой России, а за рациональным расходованием этих средств в организациях — Фондом с участием профессиональных союзов.

Контроль страхователей осуществляется органами контрольно-ревизионной службы ФСС РФ. Контроль финансово-хозяйственной деятельности региональных и центральных отраслевых отделений Фонда осуществляется путем проведения периодических ревизий и проверок контрольно-ревизионной службой Фонда.

Социальное страхование — это по сути институт социального партнерства, солидарности и соглашения, и уровень его развития определяется социальной зрелостью основных субъектов — работников, предпринимателей и государства, балансом сил и согласованностью их интересов. В рамках социального страхования не только производятся материальные выплаты, компенсирующие утрату доходов при наступлении страхового случая, но и оказываются услуги: профилактические, лечебные, реабилитационные, значение которых с развитием страхования возрастает, и в итоге именно они определяют эффективность этой системы.

Цель социального страхования — профилактика, снижение уровня социального риска для трудового населения и компенсация при наступлении страховых случаев.

С развитием рыночной экономики переход к системе социального страхования на новых принципах закономерен, но при этом принципиально меняется роль каждого субъекта.

Государство

Его основными функциями становятся:

- формирование экономических и правовых предпосылок, условий для становления и развития социального страхования, включая содействие развитию инфраструктуры;

- создание законодательной базы социального страхования, определение обязательных его видов, а также размеров страховых взносов, пособий и услуг;

- гарантирование социальной защиты в области социального страхования, контроль за исполнением законов и за уровнем обеспечения социальной защищенности трудящихся;

- посредничество в области трудовых отношений с целью согласования интересов субъектов этих отношений;

- оказание необходимой целевой помощи наиболее социально-уязвимым категориям населения в рамках социальной помощи, а также финансовое участие в некоторых видах социального страхования, предполагающих долю ответственности государства.

Работодатели

- участвуют в социальной защите своих работников в процессе трудовой деятельности, а также в социальном обеспечении при утрате ими трудоспособности или прекращении трудовой деятельности вследствие сокращения рабочих мест, либо при выходе на пенсию;

- финансируют расходы на страховую защиту, а также на проведение профилактических мер по предупреждению травматизма и профессиональных заболеваний.

Работник

Концепции социального страхования

Первое

Второе

Третье

Реализация указанных и иных концептуальных принципов социального страхования требует прежде всего разработки законодательного акта “Основы социального страхования в РФ” как некоторого “кодекса” либо “рамочного закона”. Он должен стать базовым для разработки и создания различных видов (систем) социального страхования, соответствующих нормативных актов.

2. Особенности доходов и расходов Фонда социального страхования РФ

2.1. Структура доходов и расходов Фонда социального страхования РФ

Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

В бюджет Фонда социального страхования подлежат зачислению следующие доходы:

Налоговые доходы:

- единый социальный налог – по ставке, установленной НК РФ в части, зачисляемой в Фонд социального страхования РФ

- доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ, поступающие от уплаты следующих налогов, предусмотренных специальными налоговыми режимами: налога, взимаемого в связи с применением упрощенной системы налогообложения, — по нормативу 5%;

- налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, — по нормативу 5%;

- минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, — по нормативу 20%;

- единого налога на вмененный доход для отдельных видов деятельности – по нормативу 5%;

- единого сельскохозяйственного налога – по нормативу 6,4%;

Неналоговые доходы:

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- недоимки, пени, штрафы по взносам в Фонд социального страхования РФ;

- штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- безвозмездные поступления;

- межбюджетные трансферты из федерального бюджета, передаваемые фонду социального страхования РФ;

- прочие поступления.

Расходы бюджета Фонда социального страхования осуществляются исключительно на цели, определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами субъектов РФ

2.2. Анализ изменения структуры доходов и структуры расходов фонда социального страхования РФ

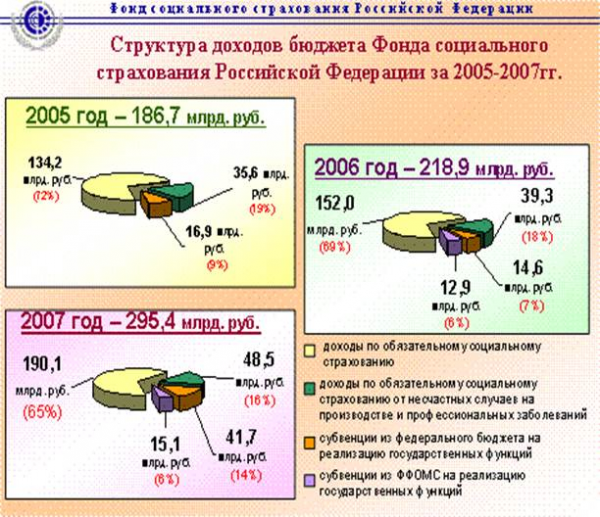

Проект бюджета Фонда социального страхования Российской Федерации сформирован по доходам: в 2008 год в сумме 305,7 млрд. рублей, или 116,5% к уровню 2007 года; в 2009 году- 346,47 млрд. рублей, или 113,3% к уровню 2008 года; в 2010 году – 389,96 млрд. рублей или 112,6% к уровню 2009 года.

Важнейшими составными частями структуры доходной части Фонда являются: доходы по обязательному социальному страхованию – в 2008 году – 217,4 млрд. рублей, или 125,8% к уровню 2007 года, в 2009 году- 250,7 млрд. рублей (в том числе средства федерального бюджета на покрытие дефицита – 0,56 млрд. рублей), или 115,3% к уровню 2008 года, в 2010 году – 288,4 млрд. рублей (в том числе средства федерального бюджета на покрытие дефицита – 6,29 млрд. рублей), или 115,1% к уровню 2009 года; доходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний – в 2008 году — 44,4 млрд. рублей или 99,3% к уровню 2007 года, в 2009 году – 51,24 млрд. рублей, или 115,3% к уровню 2008 года, в 2010 году — 55,8 млрд. рублей или 108,9% к уровню 2009 года; межбюджетные трансферты из федерального бюджета — в 2008 году -27,2 млрд. рублей или 99,6% к уровню 2007 года, в 2009 году — 28,1 млрд. рублей (с учетом средств на покрытие дефицита бюджета Фонда в сумме 0,56 млрд. рублей) или 103,2% к уровню 2008 года, в 2010 году — 34,98 млрд. рублей (с учетом средств на покрытие дефицита бюджета Фонда в сумме 9,29 млрд. рублей) или 124,6% к уровню 2009 года.

Представленный проект бюджета Фонда сформирован с текущим дефицитом по средствам на обязательное социальное страхование и по средствам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2008 и 2009 годах.

Расходы Фонда предусмотрены – в 2008 году в сумме 323,9 млрд. рублей или 112,7% к уровню 2007 года, в 2009 году – 356,1 млрд. рублей, или 109,9% к уровню 2008 года, в 2010 году в сумме 389,5 млрд. рублей или 109,4% к уровню 2009 года, включая расходы по следующим видам: на обязательное социальное страхование – в 2008 году в сумме 232,2 млрд. рублей или 116,3% к уровню 2007 года, в 2009 году — 259,6 млрд. рублей, или 111,8% к уровню 2008 года, в 2010 году — 288,4 млрд. рублей, или 111,1% к уровню 2009 года; на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – в 2008 году в сумме 47,8 млрд. рублей, или 110,9% к уровню 2007 года, в 2009 году – 51,9 млрд. рублей, или 108,6% к уровню 2008 года, в 2010 году – 55,3 млрд. рублей, или 106,6% к уровню 2009 года.

В проекте бюджета Фонда предусмотрено увеличение максимального размера пособия по временной нетрудоспособности в 2008 году с 16125 рублей до 17250 рублей с учетом индексации на уровень инфляции (107,0%).

Следует отметить, что в 2009 и 2010 годах такая индексация не предусматривается.

Будет увеличен максимальный размер пособия по беременности и родам с 16125 рублей до 23400 рублей, исходя из максимального дохода в расчете на месяц, с которого начисляется единый социальный налог по максимальной ставке.

Предусматривается увеличение максимальной суммы, из которой исчисляется размер единовременной выплаты в связи с несчастным случаем на производстве и профессиональным заболеванием в 2008 году до 50200 рублей, в 2009 году – 53500 рублей, в 2010 году — 56700 рублей. При этом максимальный размер ежемесячной страховой выплаты в связи с несчастным случаем на производстве и профессиональным заболеванием проиндексирован на уровень инфляции и определен на 2008 год в размере 38500 рублей, в 2009 году – 41000 рублей и в 2010 году – 43500 рублей.

Размер единовременного пособия при рождении ребенка предусмотрен из расчета 8000 рублей, при этом индексация не предусмотрена. Для застрахованных работников размер ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет составляет 40% их среднего заработка. При этом минимальный размер пособия устанавливается не ниже размера, установленного для неработающих (1500 рублей на первого ребенка, 3000 рублей на второго и последующих детей), максимальный размер не должен превышать 6000 рублей.

Проект бюджета Фонда на 2008 год определяет прогнозируемый дефицит бюджета в сумме 18,2 млрд. рублей, что свидетельствует о финансовой неустойчивости Фонда и является аргументом необходимости реформирования всей системы обязательного социального страхования.

Счетная палата Российской Федерации полагает целесообразным обратить внимание на необходимость рассмотрения и решения в ближайшей перспективе следующих вопросов: принятия мер по разработке федерального закона, определяющего статус Фонда с учетом современного состояния системы социального страхования и перспектив ее развития; возможности изменения налогового законодательства в части освобождения от обложения налогом на доходы физических лиц пособий по временной нетрудоспособности; принятия, в целях законодательного обеспечения прав граждан в области санаторно-курортного лечения, соответствующего федерального закона.

В составе трансфертов, перечисляемых бюджету Фонда социального страхования Российской Федерации запланированы ассигнования на: выплаты пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному социальному страхованию, и гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний в 2008 году — 18,2 млрд. рублей, в 2009 году — 17,9 млрд. рублей, в 2010 году — 10,4 млрд. рублей; обеспечение инвалидов техническими средствами реабилитации , включая изготовление и ремонт протезно-ортопедических изделий в 2008 году — 9,0 млрд. рублей (140% к уровню 2007 года), в 2009 году — 9,7 млрд. рублей (107,7% к предыдущему году), в 2010 году — 10,4 млрд. рублей (107,8% к предыдущему году).

2.3. Анализ бюджетных показателей Фонда социального страхования РФ

В таблицах 1 и 2 представлен вертикальный и горизонтальный анализ бюджетных показателей Фонда социального страхования.

«Таблица 1»

Вертикальный анализ показателей фонда

|

Статьи расходов |

2006г. Сумма расходов, тыс. руб. |

Уд.вес, % |

2007г. Сумма расходов, тыс. руб. |

Уд.вес, % |

|

Фонд социального страхования Российской Федерации |

212987313,2 |

287493479,5 |

||

|

Общегосударственные вопросы |

3 700,0 |

0,001 |

9 732,5 |

0,003 |

|

Международные отношения и международное сотрудничество |

3 700,0 |

0,001 |

9 732,5 |

0,003 |

|

Международное сотрудничество |

3 700,0 |

0,001 |

9 732,5 |

0,003 |

|

Образование |

13 864 931,9 |

6,51 |

15 470 415,6 |

53,8 |

|

Переподготовка и повышение квалификации |

424 152,7 |

0,2 |

497 388,2 |

1,73 |

|

Учебные заведения и курсы по переподготовке кадров |

424 152,7 |

0,2 |

497 388,2 |

1,73 |

|

Переподготовка и повышение квалификации кадров |

424 152,7 |

0,2 |

497 388,2 |

1,73 |

|

Молодежная политика и оздоровление детей |

13 440 779,2 |

6,3 |

14 973 027,4 |

52,08 |

|

Социальное страхование |

13 440 779,2 |

6,3 |

14 973 027,4 |

52,08 |

|

Оздоровление детей |

13 440 779,2 |

6,3 |

14 973 027,4 |

52,08 |

|

Социальная политика |

199118 681,3 |

93,5 |

272013 331,4 |

94,6 |

|

Социальное обслуживание населения |

4 979 794,0 |

2,33 |

6 378 591,2 |

2,18 |

|

Социальное обеспечение населения |

166270 327,3 |

78,1 |

226202 014,9 |

78,6 |

|

Социальное страхование |

155686 714,3 |

73,1 |

214640 461,9 |

74,6 |

|

Пособия по временной нетрудоспособности по обязательному социальному страхованию |

82 026 000,0 |

38,5 |

98 684 300,0 |

34,3 |

|

Пособия по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

1 657 617,5 |

0,77 |

1 602 943,1 |

5,5 |

|

Пособия по беременности и родам |

15 870 000,0 |

7,45 |

23 760 236,0 |

8,2 |

|

Пособия по уходу за ребенком до достижения им возраста полутора лет |

8 624 000,0 |

4,05 |

36 533 338,7 |

1,27 |

|

Пособия при рождении ребенка |

11 440 000,0 |

5,37 |

13 147 200,0 |

45,7 |

|

Другие пособия и компенсации |

784 507,7 |

0,36 |

834 802,5 |

2,9 |

|

Единовременные страховые выплаты |

590 995,4 |

0,28 |

561 085,8 |

1,9 |

|

Медицинская, социальная и профессиональная реабилитация пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

8 421 931,5 |

3,95 |

9 358 503,1 |

32,55 |

|

Оплата путевок на санаторно-курортное лечение работников |

3 300 000,0 |

1,55 |

3 676 192,5 |

12,7 |

|

Другие вопросы в области социальной политики |

27 796 168,0 |

13,05 |

39 356 921,8 |

13,6 |

|

Мероприятия в области социальной политики |

810 187,0 |

0,38 |

925 002,0 |

3,21 |

|

Всего расходов |

212987313,2 |

100 |

28749379,5 |

100 |

«Таблица 2»

Горизонтальный анализ показателей фонда

|

Статьи расходов |

2006г. Сумма расходов, тыс. руб. |

2007г. Сумма расходов, тыс. руб. |

Темп роста, % |

|

Фонд социального страхования Российской Федерации |

212987313,2 |

287493479,5 |

|

|

Общегосударственные вопросы |

3 700,0 |

9 732,5 |

2,63 |

|

Международное сотрудничество |

3 700,0 |

9 732,5 |

2,63 |

|

Взносы в международные организации |

3 032,5 |

2,63 |

|

|

Образование |

13 864 931,9 |

15 470 415,6 |

1,12 |

|

Переподготовка и повышение квалификации |

424 152,7 |

497 388,2 |

1,18 |

|

Учебные заведения и курсы по переподготовке кадров |

424 152,7 |

497 388,2 |

1,18 |

|

Переподготовка и повышение квалификации кадров |

424 152,7 |

497 388,2 |

1,18 |

|

Молодежная политика и оздоровление детей |

13 440 779,2 |

14 973 027,4 |

1,11 |

|

Социальное страхование |

13 440 779,2 |

14 973 027,4 |

1,11 |

|

Оздоровление детей |

13 440 779,2 |

14 973 027,4 |

1,11 |

|

Социальная политика |

199118 681,3 |

272013331,4 |

1,37 |

|

Социальное обеспечение населения |

166270 327,3 |

22202 014,9 |

0,13 |

|

Социальное страхование |

155686714,3 |

214640461,9 |

1,38 |

|

Пособия по временной нетрудоспособности по обязательному социальному страхованию |

82 026 000,0 |

98684300,0 |

1,2 |

|

Пособия по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

1 657 617,5 |

1 602 943,1 |

0,97 |

|

Пособия по беременности и родам |

15 870 000,0 |

23760236,0 |

1,49 |

|

Пособия по уходу за ребенком до достижения им возраста полутора лет |

8 624 000,0 |

36533338,7 |

4,23 |

|

Пособия при рождении ребенка |

11 440 000,0 |

13147200,0 |

1,15 |

|

Другие пособия и компенсации |

784 507,7 |

834 802,5 |

1,06 |

|

Единовременные страховые выплаты |

590 995,4 |

561 085,8 |

0,94 |

|

Медицинская, социальная и профессиональная реабилитация пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний |

8 421 931,5 |

9 358 503,1 |

1,11 |

|

Оплата путевок на санаторно-курортное лечение работников |

3 300 000,0 |

3 676 192,5 |

0,81 |

|

Другие вопросы в области социальной политики |

27 796 168,0 |

39356921,8 |

1,42 |

|

Мероприятия в области социальной политики |

810 187,0 |

925 002,0 |

1,14 |

|

Всего расходов |

212987313,2 |

28749379,5 |

0,13 |

Общая сумма расходов предусмотрена в объеме 278918664,7 тыс. рублей, или 131,0 % к ассигнованиям, утвержденным в бюджете ФСС на 2006 год в действующих условиях и 121,3 % в сопоставимых условиях, из них на обязательное социальное страхование — 198104134,6 тыс. рублей, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 43079038,9 тыс. рублей.

Структура расходов ФСС сформирована из трех разделов функциональной классификации расходов бюджетов Российской Федерации: «Общегосударственные вопросы» — 9732,5 тыс. рублей (0,003 % общего объема расходов ФСС), «Образование» — 15470415,6 тыс. рублей (5,5 %), «Социальная политика» — 263438516,6 тыс. рублей (94,4 процента).

Затраты ФСС по разделу «Общегосударственные вопросы» предусмотрены в сумме 3032,5 тыс. рублей на уплату ежегодного членского взноса в Международную ассоциацию социального обеспечения (МАСО) в соответствии с постановлением Правительства Российской Федерации от 16 декабря 2002 года № 891 «Об участии Фонда социального страхования Российской Федерации в деятельности Международной ассоциации социального обеспечения» и 6700,0 тыс. рублей на частичное финансирование расходов на проведение 29-й Генеральной ассамблеи МАСО.

По разделу «Образование» предусмотрены средства в сумме 15470415,6 тыс. рублей, в том числе из этой суммы передается 457700,5 тыс. рублей (на 19,0 % больше, чем в 2006 году) Минздравсоцразвития России для осуществления мероприятий по обучению по охране труда отдельных категорий застрахованных граждан.

Также предусмотрено, что ФСС передает в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативно-правовое регулирование в сфере здравоохранения и социального развития, средства обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний на финансирование научно — исследовательских работ по вопросам охраны труда в размере 52146,5 тыс. рублей.

На оздоровление детей и подростков предусмотрены средства в сумме 14973027,4 тыс. рублей, или 111,4 % к расходам 2006 года в действующих условиях и 103,1 % в сопоставимых условиях.

Затраты ФСС, связанные с финансированием расходов в связи со страховым обеспечением по отдельным видам обязательного социального страхования, отражены по разделу «Социальная политика». Основным видом расходов ФСС на 2007 год (62,0 %) остаются расходы на выплату пособий по социальному страхованию. На их финансирование предполагается направить 173063025,3 тыс. рублей (без учета средств, направляемых из федерального бюджета), или 143,7 % к ассигнованиям на эти цели по бюджету ФСС на 2006 год. Большая часть этих средств (57,1 %) будет израсходована на выплату пособий по временной нетрудоспособности (включая страхование от несчастных случаев на производстве и профессиональных заболеваний) — 98787448,1 тыс. рублей. Это составит 118,0 % к данному виду расходов бюджета ФСС на 2006 год.

Затраты ФСС на выплату пособий по беременности и родам предусмотрены в Законопроекте в сумме 23760236 тыс. рублей, или 149,7 % к данному виду расходов по бюджету 2006 года, по уходу за ребенком до достижения им возраста полутора лет — 36533338,7 тыс. рублей, или более чем в 4 раза больше, при рождении ребенка — 13147200,0 тыс. рублей, или 114,9 %, и другие пособия и компенсации — 834802,5 тыс. рублей, или 106,4 процента.

На финансирование затрат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний предполагается направить 43079038,9 тыс. рублей. Из них на пособия по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — 1602943,1 тыс. рублей, или 96,7 % к уровню этих затрат по бюджету ФСС на 2006 год; единовременные страховые выплаты — 561085,8 тыс. рублей, или 94,9 %; ежемесячные страховые выплаты — 26095342,0 тыс. рублей, или 115,6 %; расходы по доставке и пересылке страховых выплат — 386518,2 тыс. рублей, или 99,3 %; затраты на медицинскую, социальную и профессиональную реабилитацию — 9358503,1 тыс. рублей, или 111,1 % к уровню 2006 года.

В 2006 году размер единовременной страховой выплаты определялся в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица из максимальной суммы 46900 рублей. Этот же максимальный размер предполагается сохранить и на 2007 год.

Бюджетом ФСС на 2006 год предусмотрено финансирование расходов на оплату полной стоимости путевок для застрахованных граждан на долечивание в санаторно-курортных учреждениях после стационарного лечения по перечню заболеваний и дополнительное финансирование расходов на санаторно-курортное лечение работников, осуществляемое в случаях получения дополнительных доходов за счет привлечения остатков средств по обязательному социальному страхованию на 1 января 2006 года по результатам исполнения бюджета Фонда за 2005 год, поступления в бюджет Фонда доходов по обязательному социальному страхованию сверх установленных сумм и снижения фактических расходов на финансирование пособий по обязательному социальному страхованию.

Предусмотрены ассигнования в сумме 3676192,5 тыс. рублей, или 111,4 % к уровню 2006 года, на оплату полной стоимости путевок, предоставляемых застрахованным гражданам только для долечивания в санаторно-курортных учреждениях после стационарного лечения по перечню заболеваний, утвержденному Правительством Российской Федерации. Финансирование расходов на санаторно-курортное лечение работников в 2007 году не предусмотрено.

По виду расходов «Аппараты органов управления государственных внебюджетных фондов» предусматривается сумма 10891953,0 тыс. рублей, или 109,3 % к уровню этих затрат в 2006 году в действующих условиях и 101,2 % в сопоставимых условиях, включающая все расходы ФСС по центральному аппарату и исполнительным органам ФСС, связанные с осуществлением обязательного социального страхования и обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

По статье «Непрограммные инвестиции в основные фонды» в бюджете ФСС на 2007 год предусматриваются средства в сумме 669600,0 тыс. рублей на капитальное строительство административных зданий для исполнительных органов Фонда, в том числе 70000,0 тыс. рублей — на социальное развитие системы ФСС.

По результатам можно сделать вывод о том, что отсутствуют расчеты, обосновывающие размеры объемов средств, передаваемых Фондом Минздравсоцразвития России на финансирование обучения по вопросам охраны труда отдельных категорий застрахованных граждан в сумме 457700,5 тыс. рублей и на финансирование научно-исследовательских работ по вопросам охраны труда в сумме 52146,5 тыс. рублей. Предусмотрены ассигнования в сумме 3676192,5 тыс. рублей на оплату полной стоимости путевок, предоставляемых застрахованным гражданам только для долечивания в санаторно-курортных учреждениях после стационарного лечения. Не определена сумма передаваемых в 2007 году бюджету ФСС средств федерального бюджета на финансирование реализации мер социальной поддержки отдельных категорий граждан по санаторно-курортному лечению, включая проезд к месту лечения и обратно. Не в полном объеме учтена потребность ФСС в средствах, выделяемых из федерального бюджета, на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий.

Предложения – с учетом положений Бюджетного кодекса рассмотреть вопрос о целесообразности создания в составе бюджета ФСС целевого бюджетного фонда обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. При рассмотрении проекта федерального закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» установить максимальный размер пособий по временной нетрудоспособности, по беременности и родам с учетом уровня инфляции в 2006 году. Обосновать размеры объемов средств, передаваемых Фондом Минздравсоцразвития России на финансирование обучения по вопросам охраны труда отдельных категорий застрахованных граждан и на финансирование научно-исследовательских работ по вопросам охраны труда. Рассмотреть вопрос об увеличении объема средств федерального бюджета, выделяемых в 2007 году ФСС, на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий; увеличить стоимость родовых сертификатов в части оплаты медицинской помощи женщинам в период родов с 5,0 до 7,0 тыс. рублей.

3. Перспективы развития Фонда социального страхования РФ

3.1. Мероприятия Фонда социального страхования РФ за 2007 г.

Бюджет Фонда социального страхования Российской Федерации на 2007 год по доходам в сумме 258 806 047,5 тыс. рублей, из них на обязательное социальное страхование 169 264 828,5 тыс. рублей, и по расходам в сумме 287 493 479,5 тыс. рублей, из них на обязательное социальное страхование 199 603 929,6 тыс. рублей.

Доходы бюджета Фонда на 2007 год формируются за счет налогов, страховых взносов и иных поступлений.

В 2007 году Фонд осуществляет финансирование расходов на обеспечение инвалидов техническими средствами реабилитации и услугами и отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями в пределах средств, предусмотренных Федеральным законом «О федеральном бюджете на 2007 год» и перечисленных в Фонд, в сумме 6 378 591,2 тыс. рублей, включая административные расходы в сумме 408 441,0 тыс. рублей.

В 2007 году Фонд осуществляет оплату стоимости путевок сроком пребывания не более 21 дня, а для больных с заболеваниями и последствиями травм спинного и головного мозга не более 42 дней в санаторно-курортные учреждения, расположенные на территории Российской Федерации, а также стоимости проезда на междугородном транспорте к месту лечения, осуществляемого за счет средств федерального бюджета, в санаторно-курортные и федеральные специализированные медицинские учреждения и обратно отдельным категориям граждан, имеющим право на получение государственной социальной помощи в виде соответствующей социальной услуги в порядке, предусмотренном Федеральным законом от 17 июля 1999 года N 178-ФЗ «О государственной социальной помощи», в пределах средств, предусмотренных Федеральным законом «О федеральном бюджете на 2007 год» и перечисленных в Фонд, в сумме 7 075 019,8 тыс. рублей.

На 2007 год на начало каждого квартала в размере установлен норматив оборотных денежных средств Фонда:

1) не менее 30 процентов среднемесячных расходов на выплату пособий по обязательному социальному страхованию, на оздоровление детей, оплату стоимости путевок на долечивание в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения и других расходов;

2) не менее 30 процентов среднемесячных расходов на выплату пособий по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, ежемесячных и единовременных страховых выплат, расходов на доставку и пересылку страховых выплат, расходов на медицинскую, социальную и профессиональную реабилитацию и других расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Норматив оборотных денежных средств Фонда установлен на 1 апреля 2007 года в сумме не менее 5 792 039,0 тыс. рублей, на 1 июля 2007 года в сумме не менее 5 605 546,8 тыс. рублей, на 1 октября 2007 года в сумме не менее 8 302 629,2 тыс. рублей и на 1 января 2008 года в сумме не менее 7 166 480,8 тыс. рублей.

В 2007 году Фонд осуществляет финансирование расходов на выплату ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет в пределах средств, предусмотренных Федеральным законом «О федеральном бюджете на 2007 год» и перечисленных в Фонд:

1) гражданам, не подлежащим обязательному социальному страхованию, в соответствии с Федеральным законом от 19 мая 1995 года N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее — Федеральный закон «О государственных пособиях гражданам, имеющим детей») в сумме 12 928 200,0 тыс. рублей;

2) гражданам, подвергшимся радиационному воздействию, не подлежащим обязательному социальному страхованию, в размерах сверх установленных Федеральным законом «О государственных пособиях гражданам, имеющим детей» в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, на которых распространяется действие Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в сумме 243 300,0 тыс. рублей;

3) гражданам, подвергшимся радиационному воздействию, подлежащим обязательному социальному страхованию, в размерах сверх установленных Федеральным законом «О государственных пособиях гражданам, имеющим детей» в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, на которых распространяется действие Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в сумме 654 900,0 тыс. рублей.

В 2007 году средства обязательного социального страхования в сумме 3 676 192,5 тыс. рублей направляются на оплату полной стоимости путевок, предоставляемых застрахованным гражданам для долечивания в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения в соответствии с перечнем заболеваний, утвержденным Правительством Российской Федерации.

В 2007 году средства обязательного социального страхования направляются на полную или частичную оплату стоимости путевок для детей застрахованных граждан:

1) в детские санатории и санаторные оздоровительные лагеря круглогодичного действия, расположенные на территории Российской Федерации, продолжительностью пребывания 21 — 24 дня из расчета до 500 рублей на одного ребенка в сутки;

2) в загородные стационарные детские оздоровительные лагеря продолжительностью пребывания не более 24 дней в период школьных каникул в порядке, определяемом Правительством Российской Федерации.

В 2007 году Фонд осуществляет частичное финансирование расходов на проведение 29-й сессии Генеральной ассамблеи Международной ассоциации социального обеспечения в сумме до 6 700,0 тыс. рублей по результатам конкурса, проведенного федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения и социального развития в порядке, предусмотренном Федеральным законом от 21 июля 2005 года N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Сумма, из которой исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, составляет в 2007 году 46,9 тыс. рублей.

Фонд социального страхования Российской Федерации в 2007 году:

1) принимает решения о направлении страхователем до 20 процентов сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за 2006 год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в 2006 году, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

2) принимает решения о направлении страхователями средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в общей сумме до 2 000 000,0 тыс. рублей на финансирование проведения углубленных медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами;

3) направляет средства обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 497 860,0 тыс. рублей на разработку и обеспечение реализации системы мероприятий по снижению профессионального риска застрахованного по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и оптимизации страховых тарифов.

В 2007 году Фонд передает в федеральный орган исполнительной власти, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения и социального развития, средства обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний:

1) на осуществление мероприятий, связанных с обучением по вопросам охраны труда отдельных категорий застрахованных граждан в размере 457 700,5 тыс. рублей;

2) на финансирование научно-исследовательских работ по вопросам охраны труда в размере 52 146,5 тыс. рублей.

Фонд социального страхования Российской Федерации в 2007 году за счет средств, перечисленных из бюджета Федерального фонда обязательного медицинского страхования в соответствии с Федеральным законом «О бюджете Федерального фонда обязательного медицинского страхования на 2007 год» в сумме 14 500 000 тыс. рублей, осуществляет оплату государственным и муниципальным учреждениям здравоохранения (а при их отсутствии медицинским организациям, в которых в установленном законодательством Российской Федерации порядке размещен государственный и (или) муниципальный заказ услуг в части медицинской помощи, оказанной женщинам в период беременности в сумме 3,0 тыс. рублей, а в период родов и в послеродовом периоде в сумме 6,0 тыс. рублей соответственно за каждую женщину, получившую указанные услуги, а также в части диспансерного наблюдения ребенка в течение первого года жизни в сумме 1,0 тыс. рублей за каждого ребенка.

Фонд социального страхования Российской Федерации в 2007 году за счет средств, перечисленных из бюджета Федерального фонда обязательного медицинского страхования в соответствии с Федеральным законом «О бюджете Федерального фонда обязательного медицинского страхования на 2007 год» в сумме до 3 000 000,0 тыс. рублей, осуществляет дополнительную оплату первичной медико-санитарной помощи, оказанной амбулаторно-поликлиническими учреждениями работающим гражданам в рамках территориальной программы обязательного медицинского страхования.

Остатки средств, образовавшиеся на 1 января 2007 года в бюджете Фонда социального страхования Российской Федерации в результате неполного использования Фондом средств федерального бюджета на оказание государственной социальной помощи по санаторно-курортному лечению, включая проезд на междугородном транспорте к месту лечения и обратно, отдельным категориям граждан, имеющим на это право, на предоставление инвалидам технических средств реабилитации и услуг и обеспечение отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями, используются Фондом в I квартале 2007 года для завершения расчетов с организациями, предоставляющими соответствующие услуги по договорам, заключенным в 2006 году.

3.2. Развитие Фонда социального страхования РФ

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью. Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по-прежнему остаются одним из важных звеньев финансовой системы государства, в обеспечении государственного социального страхования.

Современное общество все настойчивее требует обеспечения полноценной социальной защиты с тем, чтобы население в целом и отдельные социальные группы получали широкую социальную поддержку.

Происходящие в стране экономические преобразования, вызванные переходом к рыночным отношениям, обусловливают соответствующие перемены в области социальной политики, выработку механизмов социальной защиты, основывающихся на принципах самоуправления и взаимопомощи.

Анализ современного положения дел в сфере социальной защиты приводит к выводу о несовершенстве существующей в стране системы социальной защиты. Сегодняшнее положение обусловлено преимущественно неэффективным использованием имеющихся средств. Отечественная система социальной защиты установила рекорд удельной себестоимости оказания социальных услуг и успешно заморозила все попытки модернизации системы социального страхования. Плохо то, что изменения в социальной сфере, в области социальной защиты и вовсе осуществляются без должного методологического и нормативно-правового обеспечения и увязки с экономическими и социальными процессами. Отсутствует координация усилий между существующими организационными и формами социальной защиты — социальной помощью и социальным страхованием.

Можно заключить, что реформы в области социальной защиты не подготовлены ни с экономической, ни с социальной, ни с правовой точек зрения. В ходе их проведения игнорируются такие факторы, как состояние общественного сознания, точнее два его аспекта: национальные особенности и своеобразие “переходного” периода. Последнее связано с необходимостью адаптации к новым экономическим условиям, и действенную помощь в этом может оказать развитие системы социального страхования с привлечением к участию в ней широкой общественности. Однако существующая ныне система социального страхования “остается в координатах прежней, социалистической системы социального обеспечения и базируется на прежних принципах построения”.

В социальной защите выделяются два основных вида:

- социальная помощь, предназначенная для избирательной и адресной поддержки наиболее социально уязвимых групп населения в рыночных условиях;

- социальное страхование, ориентированное на социально активное население, занятое в сфере труда; поэтому его финансирование должно осуществляться за счет средств как работника, так и работодателя.

Социальное страхование трудового населения не только как нельзя лучше вписывается в рыночные отношения, но и способно принести экономической сфере определенную помощь и выгоду.

Деятельность системы социального страхования в первую очередь адресована группам трудозанятого населения. Трудоспособное население в своем большинстве — это работники по найму, и заработная плата — их единственный источник доходов, благосостояния и благополучия. На базе отчислений от заработков строится весьма эффективная система социальной защиты в форме социального страхования, которое в определенных параметрах регулируется государством. Грамотно построенная социальная политика не только обеспечивает социальную защиту трудящихся с помощью механизма социального страхования, но и позволяет осуществлять инвестиции в сферу производства, доходы от которых идут на повышение квалификации работников и мотивации их труда, на развитие “человеческого капитала” и в итоге способствуют стабилизации общества.

Реформирование системы социального страхования должно привести ее в соответствие с развивающимися рыночными отношениями и обеспечить действенную защиту трудящихся. Реформированная система социальной защиты должна строиться на двух основополагающих принципах — на индивидуальной ответственности и на солидарности всех членов общества. Данный подход открывает широкие возможности для самореализации личности в обществе, защищает интересы обеих сторон, взаимоувязывая их интересы, и препятствует процессам разрушения. Принцип солидарности необходим для социальной защиты прежде всего нетрудоспособного населения: пенсионеров, инвалидов, малообеспеченных семей с детьми и др. Для трудоспособного населения более важен принцип личной ответственности.

В настоящее время при переходе России к более совершенной системе социальной защиты одним из важных моментов может явиться необходимость перераспределения ресурсов для сохранения необходимого уровня и качества жизни при поощрении накопления средств всеми субъектами данного взаимодействия. Работающий может накапливать средства на случай болезни или в дополнение к пенсии, работодатели должны стремиться к разумному балансу расходования средств на зарплату и на различные виды социального страхования (как обязательного, так и добровольного), государство должно найти систему оптимального распределения своих расходов между социальным страхованием госслужащих и выплатами в рамках социальной помощи. Для этого необходим некий механизм достижения равновесия интересов, гармонизации всех видов ответственности: личной, коллективной, общенациональной. Таким механизмом и является социальное страхование.

Социальная политика должна строиться в соответствии с базовыми Конвенциями МОТ, а также с национальными особенностями понимания целей и задач социальной защиты. Она неотделима от экономической политики. Только их совместное проведение даст ожидаемый эффект, а их несогласованность, наоборот, приведет к дальнейшему снижению уровня социальной защищенности населения.

Таким образом, те принципиальные положения, с учетом которых и анализировалась система социального страхования, оказываются тесно взаимосвязанными между собой, и от их взаимосогласованности в итоге зависит уровень социальной защищенности трудового населения. Эти принципы широко распространены сегодня в странах с развитой рыночной экономикой и являются там основой системы социальной защиты.

По сравнению с прошлым годом количество поступлений в ФСС РФ возросло в 1,67 раза, что произошло благодаря увеличению поступлений страховых взносов и налоговых платежей, которые увеличились на 71,1%, остальные статьи доходов (финансирование из федерального бюджета, реализация путевок, вклады на депозит и пр.) в целом по сравнению с предыдущим годом практически не изменились. Увеличение доходной части повлекло и увеличение расходов фонда. Их прирост составил 59,5%. Среди всех расходов фонда приоритетным является выплата пенсий и пособий. Их финансирование возросло на 66,9%. На втором месте находится финансирование отдельных мероприятий по санаторно-курортному обслуживанию. Эти расходы увеличились на 67,5%. Финансирование исполнительной дирекции также увеличилось, и по сравнению с предыдущим годом составило 142%. Несмотря на значительные улучшения, в функционировании фонда социального страхования все-таки существуют некоторые проблемы, которые мы рассмотрим ниже.

В последнее время предпринято много попыток, совершенствования законодательства о взносах во внебюджетные фонды, но, тем не менее, на данном этапе существует много проблем: во-первых, противоречия в законодательстве, которые приводят к абсурдным ситуациям как, например, взносы в один государственный социальный внебюджетный фонд следует производить за счет средств, выделенных другим государственным социальным внебюджетным фондом в частности в ПФ РФ на сумму премии страховому активу, выплачиваемую организацией за счет средств, выделенных отделением ФСС РФ, так как данная премия в перечень необлагаемых выплат ПФ РФ не включена. И это не единичный случай.

Здесь, на мой взгляд, необходима, тщательная проработка нормативных актов на факт соответствия их друг другу. Во-вторых, как показывает практика, неуплата или неполная уплата взносов в фонд – одно из самых распространенных нарушений, допускаемых руководителями организаций. Хотя действующее законодательство предусматривает за эти нарушения как налоговую, так и уголовную ответственность, это не может искоренить проблему недоимок в РФ.

Данная ситуация создается из-за высоких ставок отчислений в фонды, естественно предприятия пытаются уклониться от уплаты страховых взносов, чем и объясняется высокий объем недоимок. В данной ситуации необходимо пойти на снижение ставок (хотя бы на время) отчислений в фонды. В третьих, необходимо внедрять новейшие компьютерные системы и программы, применяемые в зарубежных странах, не только на предприятиях, но в фондах для упрощения и ускорения процедур расчетов с организациями, а также для более строгого контроля со стороны фонда. Имеется в виду, что и предприятие и внебюджетный фонд или страховая компания должны быть подключены к одной компьютерной сети.

К сожалению, на данный момент нет готовых программных продуктов для осуществления данных расчетов, любую программу (1С Бухгалтерия, БЕСТ и др.) необходимо адаптировать для каждого предприятия, так как в первоначальном виде она подходит только на 10-15%.

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью. Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены. Хотелось бы надеяться на то, что сложившаяся система внебюджетных фондов не будет разрушена, так как они по-прежнему остаются одним из важных звеньев финансовой системы государства, в обеспечении государственного социального страхования.

Обоснованная система социального страхования — одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества.

Социальному страхованию уделяется особое внимание. Созданы все предпосылки к тому, чтобы оно стало реально действующим механизмом. Ведь процент отчисления от заработной платы не так уж мал.

Социальное страхование — это, по сути, институт социального партнерства, солидарности и соглашения, и уровень его развития определяется социальной зрелостью основных субъектов — работников, предпринимателей и государства, балансом сил и согласованностью их интересов. В рамках социального страхования не только производятся материальные выплаты, компенсирующие утрату доходов при наступлении страхового случая, но и оказываются услуги: профилактические, лечебные, реабилитационные, значение которых с развитием страхования возрастает, и в итоге именно они определяют эффективность этой системы.

В последнее время предпринято много попыток, совершенствования законодательства о взносах во внебюджетные фонды, но, тем не менее, на данном этапе существует много проблем.

Совершенствование системы социального страхования является сейчас не благими намерениями, а насущной необходимостью.

Пусть у внебюджетных фондов и существуют свои проблемы, но путем принятия новых нормативных актов они вполне могут быть решены.

Построение системы соцстраха на независимой от государства и иных структур основе, выстраивание взаимоотношений субъектов с учетом заинтересованности, взаимоуважения интересов делают ее эффективной, а ее функционирование и развитие — согласованным с общественными условиями.

Таким образом, Фонд управляет средствами государственного социального страхования Российской Федерации. Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Однако приходится констатировать серьезные отставания в создании экономических условий и институциональной базы для формирования новых механизмов социальной защиты в форме сбалансированных между собой экономических отношений и института социального страхования. Так, существующее правовое положение внебюджетных социальных фондов зауживает их роль и функции, сводит их в основном к финансовым учреждениям (“сборщиков взносов” и “распределителей средств”).

Мировой опыт свидетельствует о том, что основные виды социального страхования (пенсионного, от несчастных случаев на производстве, по безработице), кроме финансовых задач по компенсации утраты заработков (в связи с временной и постоянной утратой трудоспособности или места работы), выполняют целый ряд других функций: оздоровление трудящихся и членов их семей, организацию лечения, проведения крупномасштабных национальных программ по реабилитации инвалидов (медицинской, профессиональной и социальной).

Следует понимать, что формирование национальной системы социального страхования — дело непростое. Такая система органически связана с системой заработной платы, налоговой системой, политикой и состоянием рынка труда, демографическим положением в настоящем и его прогнозным положением в будущем. Необходимо критично признать, что пока формирование системы социального страхования не увязано с названными выше факторами, которые во многом определяют качественные ее характеристики (уровень пенсий и других страховых выплат, качество и объем услуг по лечению и оздоровлению трудящихся), построить эффективную систему социальной защиты в стране не удастся.

В отличие от бюджетной системы государственные внебюджетные фонды социального назначения профицитны, т.е. доходы превышают расходы.

Доходная часть внебюджетных фондов социального назначения формируется главным образом за счет социальных отчислений.

Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

В Фонд социального страхования Российской Федерации входят следующие исполнительные органы:

- региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации;

- центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

- филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

При Фонде образуется правление, а при региональных и центральных отраслевых отделениях — координационные советы, являющиеся коллегиальными совещательными органами.

Средства, полученные от взимания пеней и наложения финансовых санкций (в размере 20 процентов), образуют фонд развития Фонда социального страхования Российской Федерации.

1. Конституция Российской Федерации.

2. Бюджетный кодекс Российской Федерации. Официальный текст. — 2-е изд., доп. – М.: Издательство НОРМА, 2008.

3. Гражданский кодекс РФ

4. Налоговый Кодекс РФ

5. Балабанов А.И., Балабанов И.Т. Финансы.- СПб: Питер, 2007.

6. Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. Учебное пособие. — М.: МГТУ, 2005 г.

8. Бюджет и бюджетная система Российской Федерации. Учебник / А.М. Годин, И.В. Подпорина – М.: Маркетинг, 2007.

9. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 2007.

10. Бюджетная система Российской Федерации. Учебник для вузов / Под ред. П. И. Вахрина. – М.: «Дашков и К», 2007.