Фондовый рынок как часть финансового рынка служит основой движения капитала, создавая рыночный механизм регулируемого его перераспределения в наиболее актуальные отрасли экономики путем работы с ценными бумагами. Структурно он является сегментом как денежного рынка (на котором осуществляется движение краткосрочных накоплений), так и рынка капиталов, осуществляющего движение средне- и долгосрочных накоплений (банковских кредитов сроками свыше 1 года, ценных бумаг и т.п.)

Актуальность выбранной темы.

При принятии решения, во что вкладывать деньги, необходимо провести сравнительный анализ, понять какой финансовый инструмент предпочтительнее. Общеизвестная истина – чем выше вы хотите получить доход, тем больший риск вы должны будете готовы принять.

Игра на фондовом рынке способна приносить доходности выше, чем вклады в банке, однако инвесторы сталкиваются с риском. И от того, как инвестор сформирует свой портфель, зависит риск вложения и прибыль. Одной из моделью, помогающей инвесторам в этом выборе, является модель САРМ.

Цели и задачи курсовой работы.

Целью курсовой работы – оценить на сколько успешно модель САРМ может описывать или предсказывать процессы, происходящие на фондовых ранках (на примере рынка отечественных компаний).

В рамках поставленной цели в курсовой работе обозначены следующие задачи:

- описать модель САРМ;

- выявить и коротко рассмотреть существующие аналоги данной модели;

- на основе данных о российских компаниях, применить модель САРМ и проанализировать полученные данные.

Глава 1.

Фондовый рынок России

1.1 Становление фондового рынка в России

Российский фондовый рынок представляет собой один из развивающихся рынков. Он характерен наличием значительного числа акционерных обществ, большинство из которых не состоят в листинге ни одной из торговых площадок, но, тем не менее, представляет интерес для прямых инвестиций.

Российское законодательство определяет ценную бумагу как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Различными видами ценных бумаг являются государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Рынок государственных ценных бумаг

... дипломного проекта «Рынок государственных ценных бумаг в экономике современной России» обусловлена тем, что в период прохождения преддипломной практики, на основе обобщенного проанализированного материала было установлено что, рынок государственных ценных бумаг является важнейшим элементом фондового рынка ...

Ценные бумаги существовали в России и в советский период, однако, внутреннего фондового рынка как такового не было. Эмитентом ценных бумаг, в конечном счете, выступало государство в лице государственных предприятий и организаций, оно же являлось одной из сторон в подавляющем большинстве сделок с ценными бумагами. С преобразованием экономики в рыночную началось использование государственных обязательств в качестве средства платежа, а затем и их спекулятивное обращение между различными субъектами хозяйственного оборота. Резкое увеличение числа фондовых операций началось в процессе акционирования и приватизации, и первыми широко продаваемыми и покупаемыми бумагами, в том числе при участии физических лиц, стали приватизационные чеки (ваучеры).

Далее, по мере прохождения различных этапов приватизации, на рынок выбрасывалось все большее количество акций различных эмитентов, и акции стали наиболее торгуемым видом ценных бумаг. В целях правового регулирования ценных бумаг и их обращения издавались сменяющие друг друга нормативные акты, число которых к настоящему времени перевалило за полторы тысячи, и они постепенно сформировали ту модель фондового рынка, которая существует на текущий момент.

Объектом сделок на фондовом рынке являются, главным образом, эмиссионные ценные бумаги. Эмиссионная ценная бумага отличается наличием следующих обязательных признаков:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением формы и порядка, установленных Федеральным законом «О рынке ценных бумаг»;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Наиболее торгуемыми, как уже упоминалось, являются акции, представляющие собой, согласно указанному закону, эмиссионные ценные бумаги, закрепляющие права их владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Базовым документом, закрепляющим основы законодательства о ценных бумагах, является Гражданский кодекс РФ, определяющий понятие ценных бумаг, их виды, требования к ним, субъекты прав, закрепленных ценной бумагой, общий порядок передачи и осуществления прав по ценным бумагам, особенности фиксации прав, вытекающих из бездокументарных ценных бумаг и их обращения.

Основным специальным актом, определяющим устройство и регулирующим фондовый рынок, является Федеральный закон «О рынке ценных бумаг». Этим Федеральным законом регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

Во исполнение и в соответствии с вышеназванными законами были изданы многочисленные подзаконные акты, среди которых подавляющее большинство составили акты Федеральной комиссии по ценным бумагам и фондовому рынку (ФКЦБ).

Ипотечные ценные бумаги

... могут быть выкуплены порядка 6,3 млн квартир. 2. Основы рынка ипотечных ценных бумаг Ипотечные ценные бумаги (ИЦБ), которые в англоязычной литературе называются MBS (mortgage ... заемщиков, виду заложенной недвижимости. Ценные бумаги, выпущенные в процессе секьюритизации, носят название переводных ипотечных ценных бумаг (pass-through securities). Переводные ценные бумаги отличаются от традиционных ...

Законодательством определены следующие виды профессиональной деятельности:

- Брокерская деятельность – совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в Договоре;

- Дилерская деятельность – совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и / или продажи определенных ценных бумаг с обязательством покупки и / или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам;

- Деятельность по управлению ценными бумагами – осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления ценными бумагами и денежными средствами, инвестируемыми в ценные бумаги и полученными в результате управления, переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц;

- Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним;

- Депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги;

- Деятельность по ведению реестра владельцев ценных бумаг – сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг;

- Деятельность по организации торговли на рынке ценных бумаг – предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Некоторые виды профессиональной деятельности могут совмещаться профессиональными участниками с учетом ограничений, налагаемых законодательством.

1.2 Участники фондового рынка

Инвесторы принимают решения о вложениях в ценные бумаги ради следующих основных целей:

- получение регулярных платежей в виде дивиденда по акциям или процента по облигациям;

- получение дохода в виде прироста капитала (разницы цен покупки и продажи ценной бумаги)

- защита своих сбережений от инфляции.

Если в развитых странах для инвестора важны первые две цели, то в России защита от инфляции также имеет не менее важное значение. Конечно, есть старое проверенное средство защиты сбережений от обесценивания — доллар США. Но проблема в том, что хранение сбережений в долларах не может приносить их владельцу деньги, т. е. его сбережения не работают.

Когда инвестор выбирает, куда вложить деньги с максимально возможным доходом и минимальным риском, он обращается к финансовому посреднику.

Финансовыми посредниками являются специализированные институты, оказывающие инвесторам услуги на финансовых рынках. Среди них можно выделить три основные группы:

Финансовые рынки: ценные бумаги и фондовые биржи

... ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной оборотный капитал, определяет предложение ценных бумаг на фондовом рынке. ... их деятельности сводится к постоянной купле-продажи ценных бумаг. Купить подешевле и продать подороже - основной мотив их деятельности. Вторичный рынок обязательно ...

кредитные организации (коммерческие банки),

небанковские финансовые институты (страховые компании, пенсионные фонды),

инвестиционные институты.

Последние могут предоставлять инвесторам услуги по покупке\продаже ценных бумаг на организованном рынке (фондовой бирже) и коллективному инвестированию. Под коллективным инвестированием подразумевается вложение средств в инвестиционный институт, который осуществляет операции с ценными бумагами за свой счет и выплачивает доходы вкладчикам из полученной прибыли.

Инвестиционные институты предоставляют услуги не только физическим лицам, но и юридическим лицам. В развитых странах банки и небанковские финансовые институты весьма активно инвестируют в ценные бумаги; более того, многие из таких институтов имеют лицензию брокера или дилера. У каждого из них своя цель для операций на рынке ценных бумаг.

Коммерческие банки., Пенсионные фонды, Страховые компании., Паевые фонды.

Таким образом, разные финансовые институты предпочитают инвестировать в разные ценные бумаги в зависимости от специфики своей основной деятельности. Для разных целей инвестиций пригодны разные виды финансовых активов.

Кроме инвестиционных институтов и коммерческих банков к профессиональным участникам фондового рынка относятся также специализированные расчетно-депозитарные организации, реестродержатели, а также институты, имеющие лицензию организаторов торговли ценными бумагами — фондовые биржи и внебиржевые торговые системы. Эта группа институтов составляет >инфраструктуру фондового рынка. Некоторые виды деятельности инфраструктурных организаций не признаются видами коммерческой деятельности (деятельность по организации торговли), таким институтам запрещены не только собственные торговые операции на фондовом рынке (биржи), но даже собственные инвестиции в ценные бумаги (реестродержатели).

1.3 Торговые площадки

Заключение сделок с ценными бумагами происходит при участии фондовых бирж, являющихся организаторами торговли. Юридические и физические лица, не являющиеся профессиональными участниками, могут заключать сделки через посредство брокеров, аккредитованных на соответствующих биржах.

В России фондовая биржа считается профессиональным участником фондового рынка, осуществляющим на нем деятельность по организации торговли ценными бумагами. Фондовая биржа не имеет права совмещать деятельность по организации торговли с иными видами деятельности, за исключением депозитарно-расчетной деятельности. Кроме фондовых бирж, организаторами торговли ценными бумагами признаются фондовые отделы товарных и валютных бирж и электронные системы торговли ценными бумагами.

В России биржи организованы по американскому образцу — в форме некоммерческих партнерств; такая же организационная структура характерна и для большинства бирж развитых стран. Однако, в некоторых странах (ряд земель Германии, в Австрии) есть биржи, создаваемых в публично-правовой форме (нет членства и процедуры приема в члены биржи, а торговать может каждый, кто заплатил взнос).

Торговать на бирже могут только члены биржи. Членами биржи (фондового отдела биржи) могут быть только юридические лица — профессиональные участники фондового рынка, имеющие лицензию на брокерскую и дилерскую деятельность. Брокерская фирма, желающая вступить в члены биржи, обязана пройти процедуру приема.

Финансовые инвестиции: понятие и классификация. Определение стоимости ...

... портфелем с целью повышения его доходности, ликвидности и минимизации риска. Успешно осуществить управление можно с помощью диверсификации входящих в портфель ценных бумаг. Управление портфелем ценных бумаг предполагает: определение задач, стоящих перед портфелем, в целом; разработку и ...

У каждой фондовой биржи (фондового отдела) есть свое руководство и штат сотрудников, но никто из них не имеет права сам осуществлять торговые операции. Задача сотрудников биржи — обеспечивать ее нормальное функционирование.

Основными площадками по торговле акциями в России являются:

- Московская межбанковская валютная биржа (ММВБ, точнее – ее фондовая секция);

- Московская фондовая биржа (МФБ);

- Фондовая биржа “РТС”.

Каждая из этих площадок имеет лицензию ФКЦБ на право осуществления деятельности по организации торговли ценными бумагами. В большинстве регионов существуют местные фондовые биржи или фондовые отделы валютных бирж.

Функции общенационального центра по торговле финансовыми инструментами в России выполняет Московская межбанковская валютная биржа (ММВБ), созданная в 1992 г., где существует несколько секций — по торговле валютой, государственными ценными бумагами и акциями. Как правило. Иностранные инвесторы в России работают в основном через фондовую биржу « РТС».

Глава 2. Модель оценки финансовых активов .

В данной главе я остановлюсь на описании модели САРМ. Акцентирую внимание на важных ее элементах, предпосылках, на которых основана эта модель и дам определения основным понятиям, которые будут использоваться в дальнейшем.

2.1 Основные предпосылки модели

Как и во всех финансовых теориях, в основу САРМ положен целый ряд допущений, включая в том числе наличие идеального рынка капитала. Они представлены следующим перечнем.

1. Инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период вложения.

2. Инвесторы никогда не бывают перенасыщенными. При выборе между двумя портфелями они предпочтут тот, который, при прочих равных условиях, дает наибольшую ожидаемую доходность.

3. Инвесторы не желают рисковать. При выборе между двумя портфелями они предпочтут тот, который, при прочих равных условиях, имеет наименьшее стандартное отклонение.

4. Частные активы бесконечно делимы. При желании инвестор может купить часть акции.

5. Существует безрисковая процентная ставка, по которой инвестор может дать взаймы или взять в долг денежные средства.

6. Налоги и операционные издержки несущественны.

7. Для всех инвесторов период вложения одинаков

8. Безрисковая процентная ставка одинакова для всех инвесторов.

9. Информация свободна и незамедлительно доступна для всех инвесторов.

10. Инвесторы имеют однородные ожидания, т.е. они одинаково оценивают ожидаемую доходность, среднеквадратические отклонения и ковариации доходностей ценных бумаг. [1]

2.2 Теорема разделения

Сделав десять вышеперечисленных предположений, можно перейти к рассмотрению результатов их применения. Сначала инвесторы анализируют ценные бумаги и определяют структуру «касательного портфеля». «Касательным портфелем» называют такой портфель, который лежит на прямой соединяющую безрисковый актив и касающейся области рисковых активов. В итоге в равновесном случае все инвесторы выбираютодин и тот же «касательный» портфель . И в этом нет ничего удивительного, ведь оценки инвесторов относительно ожидаемых доходностей бумаг, их дисперсий и ковариаций, а также величины безрисковой процентной ставки полностью совпадают. К тому же линейное эффективное множество является одним и тем же для всех инвесторов, так как оно состоит из комбинаций согласованного «касательного» портфеля и безрискового заимствования или кредитования.

Оценка процесса формирования портфеля финансовых инвестиций

... др. Целью данной курсовой работы является оценка процесса формирования портфеля финансовых инвестиций на конкретном ... портфеля ценных бумаг», а также рассмотрение его назначения, особенностей и структуры; изучение особенностей управления портфельными инвестициями; анализ состава и структуры финансовых инвестиций на конкретном предприятии; оценка процедур формирования портфеля финансовых инвестиций; ...

В связи с тем, что все инвесторы имеют одно и то же эффективное множество, единственной причиной, по которой они предпочтут различные портфели, является то, что они характеризуются различными кривыми безразличия. Таким образом, различные инвесторы выбирают различные портфели из одного и того же эффективного множества, ввиду различного предпочтения ими риска и доходности. Следует отметить, однако, что, хотя выбранные портфели будут различными, каждый инвестор выберет одну и ту же комбинацию рискованных бумаг . Это означает, что каждый инвестор распределит свои средства среди рискованных бумаг в одной и той же относительной пропорции, увеличивая безрисковое заимствование или кредитование с целью достижения

предпочтительной для него комбинации риска и дохода. Это свойство САРМ часто называют теоремой разделения ( separation theorem ):

Оптимальная для инвестора комбинация рискованных активов не зависит от его предпочтений относительно риска и дохода.

Другими словами, оптимальная комбинация рискованных активов может быть определена без построения кривых безразличия каждого инвестора.

2.3 Рыночный портфель

Другим важным свойством САРМявляется то, что в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в «касательном» портфеле. Это означает, что в состоянии равновесия доля любой ценной бумаги в портфеле Т отлична от 0. Основанием этого свойства является теорема разделения, которая утверждает, что доля рискованных активов в портфеле каждого инвестора не зависит от предпочтения инвестора относительно риска и доходности. Эта теорема основывается на том, что рискованная доля портфеля каждого инвестора представляет собой просто инвестирование в Т.Если каждый инвестор приобретает Тпри этом Тне включает в себя инвестиций в каждый вид бумаг, то получается, что никто не инвестировал в те бумаги, которые имели нулевую долю в Т . Это должно привести к тому, что курсы ценных бумаг с нулевой долей упадут, вызвав рост их ожидаемой доходности до тех пор, пока в «касательном» портфели их доля станет отличной от 0.

Может возникнуть и другая интересная ситуация. Что произойдет, если каждый инвестор придет к выводу, что доля акций Х в «касательном» портфеле должна составлять 0,40, но по текущему курсу спрос на эти акции превышает предложение? В этом случае поток поручений на покупку будет слишком велик и брокеры будут вынуждены поднимать цену. Это приведет к снижению ожидаемой доходности этих акций, сделает их менее привлекательными и тем самым уменьшит их долю в «касательном» портфеле до величины, при которой спрос на них будет равен предложению.

В итоге все будет сбалансировано. Когда прекратятся все изменения курсов, рынок займет положение равновесия. При этом, во-первых, каждый инвестор захочет держать определенное положительное число рискованных бумаг каждого вида. Во-вторых, текущий рыночный курс каждой ценной бумаги будет находиться на уровне, уравновешивающем спрос и предложение. В-третьих, величина безрисковой ставки будет такой, что общая сумма денежных средств, взятых в долг, будет равна обшей сумме денег, предоставленных взаймы. В результате соотношение долей каждой бумаги в «касательном» портфеле в состоянии равновесия будет соответствовать соотношению долей бумаг в так называемом рыночном портфеле (marketportfolio), которому дано следующее определение:

Портфель ценных бумаг

... доходности и риска инвесторы формируют портфель ценных бумаг, содержащий в себе различные виды ценных бумаг, а также иных активов. Портфель ценных бумаг позволяет придать совокупности ценных бумаг ... отраслями и сферами рыночной деятельности; перевод ... портфеля ценных бумаг были разработаны различные модели формирования инвестиционного портфеля и оптимизации его структуры. 1. Понятие ценных бумаг ...

Рыночный портфель – это портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости.

Причина, по которой рыночный портфель занимает центральное место в САРМ, заключается в том, что эффективное множество состоит из инвестиций в рыночный портфель в совокупности с желаемым количеством безрискового заимствования или кредитования.

2.4 Модель оценки капитальных активов

Модель САРМ – одно из важнейших достижений современной финансово теории. Эта простая модель учитывает главные ожидания инвестора по поводу доходности акций. Рассмотрим основные содержательные соотношения этой модели. Если у вкладчика есть возможность вложить средства в активы с нулевым риском либо в более рискованный рыночный портфель, он предполагает, что доходность рыночного портфеля будет выше, чем у ценных бумаг с нулевым риском. Разница между ожидаемой доходностью активов с нулевым риском и ожидаемой доходностью рыночного портфеля называется «премией за риск».

Премия за риск

где Rf— доходность ценных бумаг с нулевым риском; Rm — среднерыночная доходность.

В любой момент времени премия за риск показывает отношение рынка к риску. Например, если инвесторы на данном рынке не желают риска, премия будет высокой, и наоборот.

Если портфель инвестора диверсифицирован, его единственная забота — систематический риск. Соединив все эти факторы, выразим ожидаемую доходность акций j следующим образом:

E 0 [rj ] = Rf+(Eo [Rm]-Rf)*bj(*)

Это уравнение называется моделью оценки капиталовложений САРМ. В этой модели инвестор прогнозирует доходность ценных бумаг на основе текущей доходности активов с нулевым риском, рыночной премии за риск и бета-коэффициента для данных бумаг. Поскольку доходность активов с нулевым риском и рыночная премия одни и те же для всех ценных бумаг, единственным фактором, определяющим доходность ценных бумаг, является значение b. Если b больше 1, то вложение в данные бумаги является более рискованным, чем в среднем на рынке, и соответственно их доходность должна быть больше среднерыночной. Если же b меньше 1, то доходность данных ценных бумаг должна быть меньше среднерыночной.

Выше описывался рыночный портфель как портфель, который состоит из всех существующих акций. На практике такой портфель трудно определить и исследовать. Поэтому для целей прикладного анализа обычно используется достаточно представительный портфель. В Соединенных Штатах часто ориентиром служит доходность таких индексов, как StandardandPoors 500. В России для описания рынка можно использовать индекс Российской торговой системы (РТС).

2.5Способы определения безрисковой ставки.

В основной формуле модели САРМ (*) участвует такой элемент, как безрисковая ставка.

Таким образом, очевидно, что правильность выбора адекватного показателя в качестве безрисковой ставки значительно влияет на конечный результат производимых в процессе оценки расчетов.

Для принятия того или иного показателя в качестве безрисковой ставки доходности (Rf) необходимо определиться, какой актив возможно считать безрисковым. К подобным активам следует относить такие инструменты, которые удовлетворяют некоторым условиям:

1) доходности по которым определены и известны заранее;

2) вероятность потери средств в результате вложений в рассматриваемый актив минимальна;

3) продолжительность периода обращения финансового инструмента совпадает или близка со «сроком жизни» оцениваемого предприятия.

Данные постулаты подробно рассмотрены в книге Шарпа, Александера и Бейли «Инвестиции». Если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его стоимость в конце периода.

Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некоей ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен юридическим лицом (ни одна коммерческая структура ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора).

Значит, безрисковым активом может быть лишь ценная бумага, выпущенная правительством. Таким образом, безрисковое вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну.

Тем не менее, не каждая государственная ценная бумага может быть признана безрисковой.

Данный факт объясняется наличием таких рисков, как риск процентной ставки и риск ставки реинвестирования.

Риск процентной ставки связан с непредвиденностью изменения процентной ставки в течение периода владения ценной бумагой, а, следовательно, и непредсказуемостью изменения рыночной стоимости данного инструмента. Таким образом, если срок погашения рассматриваемой ценной бумаги больше, чем планируемый инвестором срок владения, то данный актив невозможно принять в качестве безрискового, поскольку инвестор не знает, сколько будет стоить ценная бумага в конце периода его владения.

Риск ставки реинвестирования связан с непредсказуемостью уровня процентной ставки, по которой инвестор сможет вложить полученные средства по окончании периода владения ценной бумагой. Актуальность данного риска проявляется в ситуации, когда срок погашения рассматриваемой ценной бумаги меньше срока планируемого инвестором периода владения.

Таким образом, единственный вариант, при котором не актуализируется ни один из перечисленных рисков — вариант совпадения срока погашения ценной бумаги со сроком планируемого инвестором периода владения. Именно при совпадении сроков инвестор может с уверенностью говорить о том, что знает, какова будет доходность используемых им средств уже в начальный момент инвестирования.

Подобными финансовыми инструментами в США являются казначейские векселя, десятилетние казначейские облигации и тридцатилетние казначейские облигации. В качестве безрисковых ставок для других стран можно принять процентную ставку государственных облигаций в стране. Однако подчас и данные облигации в зависимости от конкретной страны могут быть подвержены риску невыполнения обязательств. В таком случае, возможно использовать концепцию «паритета процентных ставок», на основе которой ставка государственных облигаций США или другой развитой страны переводится в ее эквивалент в другой стране. Иными словами, применяется ставка доходности к погашению государственных облигаций США или другой развитой страны с последующей корректировкой на уровень странового риска.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

- Депозиты Сбербанка РФ и других надежных российских банков;

- Западные финансовые инструменты (государственные облигации развитых стран, LIBOR);

- Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR);

- Ставка рефинансирования ЦБ РФ;

- Государственные облигации РФ.

Рассмотрим подробнее каждый из перечисленных инструментов.

2.6 Оценка «бета»

Как было показано, значение b равно отношению ковариации ожидаемой доходности акций со среднерыночной доходностью и вариации ожидаемой среднерыночной доходности. На практике оценить вариации и ковариации ожиданий трудно. Поэтому для оценки b можно использовать фактическую доходность вместо ожидаемой. При этом предполагается, что соотношение между доходностью конкретных акций и среднерыночной доходностью со временем не изменяется, и поэтому ковариацию фактической доходности можно использовать в качестве оценки ковариации будущей доходности. Тот же аргумент применим и к вариации доходности, поскольку она тоже стабильна во времени.

Обычно для вычисления b используются данные за последние несколько месяцев. Мы можем применить следующую формулу регрессии.

Rjt = aj + bj*Rmt + et

В этом уравнении Rjtи Rmt— фактическая доходность акций j и среднерыночная доходность за месяц t. Коэффициент регрессии bj дает оценку bдля акций j и aj— свободный член регрессии. Последний член ejпредставляет ошибку.

2.7 Аналоги модели САРМ

Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели.

В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг.

2.7.1 Модель Марковица

Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) основываются на корреляционном и регрессионном анализе. Например, в финансовой эконометрике еще не забыта (и переходит из учебника в учебник) теория «эффективного портфеля» Марковица (возникла в 50-х годах ХХ века).

Напомним суть этой теории.

Речь идет о том, чтобы из многих торгуемых на финансовом рынке активов составить (путем разделения имеющегося начального капитала между разными активами) некий по возможности более выгодный портфель. Простейшая схема спекуляции следующая.

В начальный момент t=0 (пусть для наглядности это начало года) происходит формирование портфеля, а в конечный момент t = T (пусть это конец года) этот портфель продается. Пусть цена i-го актива в начальный момент есть S 0 (i), а в конечный момент ST (i).

Поопределению, величина

r i = (ST (i) – So (i))/S0 (i), i = 1, 2, … , n, (1)

называется возвратом i-го актива ( это относительная прибыль спекулянта, купившего актив по цене начала года и продавшего его по цене конца года; конечно, возврат может быть и отрицательным, если спекулянт неудачно выбрал актив).

Основная цель каждого спекулянта состоит в том, чтобы возврат был побольше. Но средство для достижения этой цели у него, в сущности, одно: как-то разделить имеющийся начальный капитал (равный, допустим 1) на части x 1 , x2 , … , xn , (пусть выполняются условия x1 + x2 + … +xn = 1 и xi неотрицательны) и составить в начальный момент портфель P0 = Σgi S0 (i), где gi = xi /S0 (i) – количество i-го актива в портфеле. В конечный момент t=T такой портфель будет стоить PT =Σgi ST (i) = Σgi S0 (i)(1 + ri ).

Таким образом (с учетом того, что P0 = 1) получается, что возврат портфеля выражается формулой

P T – P0 = Σgi S0 (i)ri = Σxi ri . (2)

Иными словами, возврат портфеля является линейной комбинацией возвратов отдельных активов.

Суть подхода Марковица состоит в том, что возвраты отдельных активов считаются случайными величинами. Вопрос о статистической однородности совокупности возвратов за разные периоды (для одного и того же актива) у Марковица (и вообще в эконометрике) вовсе и не обсуждается.

2.7.2Модель Арбитражного ценообразования

теорией арбитражного ценообразования

Доходность рынказависит от множества факторов, таких как экономическая ситуация в стране, оцениваемая валовым внутренним продуктом, стабильность мировой экономики, темп инфляции, изменения в налоговом законодательстве и т. д. Акции различных компаний неодинаково подвержены влиянию этих факторов. Таким образом, очевидно, что требуемая и фактическая доходность любой акции — это функция не одного фактора (среднерыночная доходность), а нескольких экономических факторов.

К тому же APT предусматривает меньшее количество исходных допущений, чем САРМ, и, следовательно, представляет собой более обобщенную теорию. Наиболее важным является отсутствие в APT требования САРМ о том, чтобы все инвесторы владели рыночным портфелем, что, естественно, не встречается на практике. Концепция APT имеет тем не менее ряд узких мест, самым серьезным из которых является то, что в рамках APT не обосновывается заранее перечень факторов. Основываясь на эмпирических данных, некоторые исследователи полагают, что только три или четыре фактора следует принимать во внимание; чаще всего называют инфляцию, изменение объема промышленного производства, разность в доходности между низко- и высококачественными облигациями и изменение структуры процентных ставок.

Глава 3. Анализ модели САРМ на основе российского фондового рынка

Познакомившись с моделью САРМ и ее аналогами, я приступаю к анализу данной модели, взяв показатели российского фондового рынка. О том, какие результаты получились, повествует данная глава.

3.1 Применение эконометрического аппарата для оценки риска и доходности.

Какого-либо безусловного обещания хорошей доходности для спекулянта модель CAPM не дает: обещание может быть только условным, например, следующим: «если в течение будущего года среднерыночная плата за риск составит 5%, то математическое ожидание возврата актива, бета которого равна двум, будет равно 10% плюс безрисковый возврат». При этом замечается, что обычно большие значения «бета актива» связаны и с большой изменчивостью (волатильностью) цен данного актива, т.е. в конечном счете с большей вероятностью получить убыток при покупке именно этого актива. Речь о корреляциях случайных добавок для разных активов (т.е. о каком-то варианте эффективного портфеля) в CAPM не идет.

Приняв модель, мы действуем далее в соответствии с классическим регрессионным анализом: оцениваем коэффициент β i для каждого актива по данным о прошлых возвратах за какое-то количество периодов времени. Впрочем, некоторые учебники рекомендуют брать в качестве оценки βi величину cov(ri ,rm )/Drm .(Конечно, имеется в виду, что ковариация и дисперсия заменяются их выборочными аналогами.) Многие авторы считают, что она ошибочна по следующим причинам. Во-первых, классический регрессионный анализ в случае модели без свободного члена, т.е. вида

Y = βX + E (E обозначает ошибку),

рекомендует несколько иную оценку, а именно

(Σx i yi )/ (Σxi 2 ), (1)

которая более эффективна, чем критикуемая рекомендация. (По той простой причине, что (Σx i 2 ) всегда больше, чем выборочная дисперсия xi , причем – особенно в эконометрике – разница может быть значительной.) Во- вторых, рекомендуемая оценка вообще верна лишь в том предположении, что в наблюдениях за все периоды безрисковый возврат rf остается постоянным. (В противном случае надо брать ковариации не самих возвратов, а их разностей с безрисковым возвратом.)

С точки зрения того опыта, который имеется в области применений регрессионного анализа, совершенно ясно, что требуется экспериментальная проверка эффективности любой модели, в частности и CAPM. В сложившемся эконометрическом подходе плохо еще и то, что такие проверки направляются на свойства остаточного члена в уравнениях модели (который изображает случайную ошибку).

Возникают различные альтернативные гипотезы типа гетероскедастичности и/или зависимости остатков, которые определенным образом тестируются. Эконометрист видит окончательное счастье в том, чтобы модель прошла определенный набор тестов. Но следовало бы знать, что из истории обработки наблюдений в физическом и техническом эксперименте однозначно следует, что вероятностные предположения о модели остатков никогда не бывают выполнены. (Это, конечно, значит, что и те доверительные интервалы для параметров, которые принято вычислять, не заслуживают особого доверия.)

В случае модели CAPM применения мыслятся как довольно слабые: ведь все связывается с неизвестным будущим поведением среднерыночного возврата. Но все-таки и это представляет определенный если не практический, то научный интерес: хотя бы сама законность понятия «беты актива». Следовательно, необходимо проверить, во-первых, действительно ли в разные периоды времени можно для фиксированного актива говорить о примерно постоянном значении «бета». Во-вторых, следует оценить эффективность того условного (при условии, что будущее поведение рыночного индекса известно) предсказания будущих возвратов актива, которое вытекает из модели.

Изменчивость цен актива характеризуется параметром, который называется волатильностью. Вероятностное определение волатильности заключается в следующем. Предполагается, что динамика рыночных цен актива S t обладает тем свойством, что математическое ожидание квадрата логарифмического приращения цены за время h примерно пропорционально h. Иными словами, постулируется соотношение

E(ln S t+h — lnSt )2 = σ2 h. (2)

(Конечно, имеется в виду, что значение приращения времени h не слишком малое и не слишком большое: ориентировочно в пределах от десятков минут до десятков дней.) Параметр σ в соотношении (2) и называется волатильностью. Теоретически он считается постоянным для фиксированного актива. На самом деле он несколько колеблется, но все-таки является достаточно серьезным параметром. Различные активы (например, акции различных компаний) могут иметь различающиеся (в два и более раз) волатильности, при этом (как правило) если волатильность одного актива значительно больше волатильности другого при оценке по одному интервалу времени, то это различие сохраняется и для других интервалов времени. (Понятно, что волатильность оценивается как среднее значение квадрата логарифмического приращения цены при каком-то фиксированном небольшом значении h, например, h=1 день. Но установилась неудачная традиция, согласно которой эта оценка пересчитывается на значение h=1 год, в то время как для таких больших интервалов времени динамика рыночных цен вообще не может рассматриваться как чисто случайная, т.е. неясен смысл математического ожидания в левой части соотношения (2).) Поскольку понятие волатильности, несомненно, имеет довольно точный смысл, вполне желательно его сопоставление с другими параметрами, в частности, с «бета актива». [5]

3.2 Описание фактического материала и способов его сопоставления с CAPM.

Я использовал базу данных, которая представляет собой цены закрытия торгов для акций ряда российских компаний за период с начала 1999 года по сентябрь 2008 года с интервалом в один месяц. Всего в этой базе представлено 8 компаний, однако данные за весь период 1999-2008 годов имеются лишь для нескольких компаний. Но на общую картину это не должно сильно повлиять. Сама выборка из 8 компаний является несколько смещенной: в нее вошли лишь те компании, которые рассматривались как наиболее известные и перспективные для спекуляций (представленные в списке индекса ММВБ и РТС).

Для экспериментальной проверки модели, прежде всего, следует выбрать период T, в течение которого планируется спекуляция. Я выбрал T = один месяц или 20 торговых дней. Такой период позволяет создать разумное число наблюдений для оценки параметра бета. Выбор периода меньшей длины позволил бы увеличить количество наблюдений, но, с другой стороны, понятно, что при уменьшении длины интервала слабеет связь между поведением рыночного индекса и актива. Таким образом, я занимался вопросом о применимости CAPM к планированию среднесрочных спекуляций. Понятно, что мои данные, охватывающие лишь чуть более 4 лет для некоторых компаний, не позволяют исследовать долгосрочные спекуляции (например, при T=1 год).

Впрочем, приложимость вероятностных моделей к динамике рыночных цен за большое время априори вряд ли может быть лучшей, чем в случае меньших промежутков времени.

В отношении рыночного индекса я использовал базу данных ММВБ. Изменения индексов ММВБ это усредненное изменение цен акций крупнейших российских компаний, таких как Газпром, Лукойл, Сбербанк и т.д. Для российских компаний это хороший аналог среднерыночной доходности акций компаний за определенные период, тем более рассматриваемые мною фирмы входят в показатель ММВБ.

Что касается безрисковой ставки процента Rf, то я взял усредненную ставку по срочным депозитам Сбербанка России со сроком вклада пол года, которая составила 7%. Можно было также использовать доходность кратковременных государственных обязательств.

| Сумма первоначального взноса | % годовых |

| от 1 000 до 100 000 | 6,25 |

| от 100 000 до 1 000 000 | 7,25 |

| 1 000 000 и более | 7,5 |

Я рассматривал следующие вопросы:

1. Устойчивость оценок бета по различным промежуткам времени.

С целью исследования устойчивости такого рода массив данных делился на две равные части. По половине значений возвратов (доходностей) на этих промежутках определялось значение «бета» для данной компании. Сопоставлялись данные, полученные за первый период времени и за следующий. Теоретически оцененные значения должны быть разумно близкими. Для оценки коэффициента регрессии использовался обычный метод наименьших квадратов, описанный в пункте 1.6

2. Объяснительные возможности модели CAPM.

Под этим понимается следующее. Для каждой компании оценим «бета» по данным до 2008 года. Полученные значения применим для «объяснения» доходности за последний, восьмой год. Под «объяснением» имеется в виду такая процедура. Считаем, что за восьмой год известны как значения индекса ММВБ (и тем самым его доходности за любые промежутки времени), так и безрисковая доходность. Воспользуемся формулой

R i * — rf = βi (rm — rf ),

в которой коэффициент β i обозначает оценку «бета» для данной компании, полученную по данным за период до сентября 2008 года, а Ri * — так сказать, «теоретический» возврат акций данной компании за месячный промежуток. Далее «теоретический» возврат сопоставлялся с фактически наблюдаемым.

3.3 Результаты расчетов

Таблицы расчетов из наблюдений для 8 компаний, понятно, довольно объемны. Для упрощения, массивы с расчетами я привел в конце моей курсовой работы, а здесь сконцентрируюсь на полученных результатах.

| Компания | b1 | b2 |

| Аэрофлот | 1,73 | 11,96 |

| Газпром | -0,1 | 0,12 |

| ГМК НН | 0,29 | -0,22 |

| Лукойл | -0,06 | -0,04 |

| Роснефть | -0,13 | -0,04 |

| Ростелеком | 0,2 | 0,1 |

| Сбербанк | 0,3 | 0,13 |

| МТС | -0,05 | 0,08 |

Многие показатели получились достаточно «близкими» и одинаково направленными относительно рыночных изменений. Даже если данные получились разных знаков их отличие не так велико. Но некоторые значения имеют значительные колебание. По компании Аэрофлот мы имеем значительный скачек коэффициента во времени. Можно сделать вывод, что коэффициент «бета» в модели САРМ в среднем обладает достаточной устойчивостью по различным промежуткам времени.

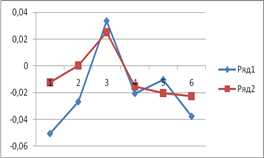

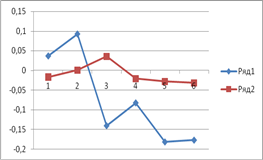

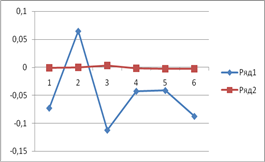

Что касается объяснительных возможностей модели CAPM, то результат в графической форме представлен на рисунках ниже.

Рис.1 Аэрофлот Рис.2 Газпром

Рис.3 ГМК НН Рис. 4 Лукойл

Рис.5 Роснефть Рис.6 Ростелеком

Рис.7 Сбербанк Рис. 8 МТС

Как видно из графиков, объясненные величины довольно неплохо повторяют динамику реальных показателей, хотя до абсолютных совпадений далеко, только по Ростелекому мы имеем почти наслоившиеся значения. Остальные значения представляют что-то вроде тренда или среднего значения. Лишь данные по Роснефти разительно отличаются. Однако не стоит забывать, что САРМ это лишь модель с определенными ограничениями, отдаляющих ее от реальности. При попытке «объяснить» переменные, мы получили лишь прогнозы, но переменчивая экономическая ситуация может внести существенные изменения.

Попробуем проиграть ситуацию инвестирования на основании сделанных расчетов. Предположим мы инвестор и на дворе март 2008 года. Мы просчитали по восьми компаниям значение b-коэффициента и должны определиться с портфелем. Как известно, значение b-коэффициента определяет степень рискованности актива по сравнению со среднерыночным риском. Составим портфель со следующими весами:

- Сбербанк – 0,5;

- Ростелеком – 0,3;

- МТС – 0,2.

К сентябрю 2008 года мы будем иметь доходность — 0,3165. А индекс ММВБ за эти 6 месяцев изменился на -0,26. Таким образом, наш портфель, составленный на основе значений b-коэф. не смог увеличить наши денежные средства или «просесть» в меньшей степени, чем ранок в среднем.

Заключение

Модель САРМ очень привлекательна для теоретиков – она логична и рациональна. Специалисты, имеющие достаточное математическое образование, обычно безоговорочно ее принимают. Тем не менее, уже на этапе осмысления допущений, заложенных в основу модели, возникают определенные сомнения о применимости модели в реальных ситуациях.

Если руководствоваться принципом Милтона Фридмена, который в своем эссе однажды написал: «…Что касается «предположений» какой-либо теории, то уместным является не вопрос об их «реалистичности», которой они никогда не обладали, а о том, насколько хорошей аппроксимации рассматриваемого явления они позволяют добиться», то данная модель дает четкие и ясные ответы на вопросы о взаимосвязи риска и требуемой доходности. Не случайно ее называют величайшим достижением в области инвестиционного менеджмента. Однако только в голой теории модель не может существовать, и, к сожалению, на практике САРМ не выдерживает эмпирических проверок и критического анализа.

Проведенные мною эмпирические исследования также выявили недостатки модели. В исследовании на устойчивость коэффициента «бета» и в проверке возможностей предсказания модели были даны отрицательные результаты. Рассмотренные мною компании представляют лишь небольшую часть рынка, однако мои результаты пересеклись с результатами Ю. Фама, К. Френча из Чикагского университета, которые анализировали схожие свойства. [5]

Впоследствии в модель вносились упрощение. Рассматривалось поведение модели при исключении некоторых условий, рассматриваются схожие модели с более серьезным математическим аппаратом, с большим количеством влияющих факторов-регрессоров (модель АРМ).

Список используемой литературы

1. У. Шарп, Г. Александер, Д. Бэйли Москва, ИНФРА-М, 1997;

2. Бригхэм Ю. Ф., Эрхардт М. С. – Финансовый менеджмент 10-е издание, Питер, 2005;

3. Образование, которое мы можем потерять. // Сборник статей. Ред. В.А.Садовничий. М., МГУ, 2002;

4. Литвиненко Л.Т., Ништатов Н.П., Удалищев Д.П. Рынок государственных ценных бумаг. – М.: ЮНИТИ, 1998;

5. Г.И.Симонова, В.Н.Тутубалин, Ю.Н.Тюрин, Е.Г.Угер – Оценка возможностей модели САРМ (статья);

6. Т. Джитендранейтон, Н.А. Кравченко Т.п. Черемисина, А.Т, Юсупова, Н.П. Балдина – Финансовый менеджмент (учебное пособие) Новосибирск, НГУ, 2005;

7. www.finam.ru

8. www.fintools.ru

9. www.sbrf.ru

10. www.rts.ru

11. www.micex.ru

12. Гражданский кодекс Российской Федерации от 21.10.94 г., – М.: КОДЕКС, 1995;

13. Федеральный Закон РФ от 22.04.1996г. № 39-ФЗ “О рынке ценных бумаг”;

14. Указ Президента РФ от 4.11.1994 г. «О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации”.