Литература………………………………………………………………………………………………………………………………………………………. 27

Приложение 1…………………………………………………………………………………………………………………………………………………. 29

Приложение 2…………………………………………………………………………………………………………………………………………………. 30

Приложение 3…………………………………………………………………………………………………………………………………………………. 31

В течение длительного времени в прошлом считалось, что государство через налогово-бюджетную политику определяет, в какой пропорции объем производства страны должен быть распределен между коллективным и частным потреблением, а также каким образом бремя платежей за коллективные блага следует разделить среди населения. Только после разработки кейнсианской макроэкономической теории была обнаружена неожиданная закономерность: налогово-бюджетная политика правительства оказывает большое воздействие на краткосрочную динамику выпуска, занятости и цен.

Бюджет играет важную роль в жизни каждого государства. Он является статьей доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого. На протяжении столетий его формирование и распределение вызывает жаркие споры и постоянные дискуссии.

Виды, методы и программы налоговых проверок

... налоговых проверок. Объект исследования дипломной работы – налоговые проверки. Предмет исследования дипломной работы - налоговые проверки осуществляемые МИФНС №9 по Волгоградской области. Структура дипломной работы подчинена логике исследования и содержит введение, три главы, заключение, список используемой литературы и приложения. ...

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций и т.д.).

Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Действительно, бюджетный дефицит, государственный долг побуждает государство усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование всех секторов экономики, сократить статью расхода на медицину, образование и т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет увеличить финансирование как государственного, так и частного сектора экономики, увеличить трансфертные отчисления, а так же отчисления во внебюджетные социальные фонды. Как правило, раз в год, во время утверждения проекта бюджета разворачивается настоящая война за бюджетные дотации и финансирование. Эта война затрагивает всех: как министерства и исследовательские институты, так и государственные предприятия, и частный сектор.

Как уже упоминалось выше, множество экономистов не оставались равнодушными к проблеме формирования бюджета, к источникам его формирования, статьям его расхода. Так же не оставался без внимания и вопрос об оптимальном количестве независимых друг от друга бюджетов в стране. Этим проблемам посвящено множество экономических работ. В настоящее время существует множество теорий, затрагивающих различные аспекты бюджетной сферы, начиная от способов его формирования и заканчивая рекомендациями по преимущественному финансированию тех или иных отраслей.

Так же достаток бюджетных средств позволяет государству принимать активное участие в жизни страны. Наличие бюджетных средств позволяет государству осуществлять государственное регулирование экономики не только в приказной форме. Достаточное количество бюджетных средств позволяет государству задействовать непосредственно экономические рычаги государственного регулирования.

Таким образом, бюджет, его формирование и статьи расходов, является важнейшим фактором в функционировании экономики любой страны.

1.1. Понятие, принципы построения и значение бюджета

Экономическая структура любого общества не может функционировать без нормально организованного потока денежных средств между государством и производственными структурами, государством и различными слоями населения, между регионами и отдельными государствами. Реализуются финансовые связи через финансовую систему, которая включает в себя бюджеты различных уровней, фонды страхования, валютные резервы государства, денежные фонд предприятий и фирм, и прочие денежные фонды.

Центральное место в финансовой системе любого государства занимает государственный бюджет — имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Это крупнейший денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей.

Цена и ее роль в экономике государства

... теорией и практикой ценообразования. В данном реферате я рассматриваю следующие вопросы: понятие цены как инструмента экономики; функции цены; виды цен; воздействие государства на механизм ценообразования; роль цены в экономике государства. 1. Цена - инструмент экономики ...

Через бюджетную систему реализуются функции бюджета: распределительная и контрольная. Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использования для выполнения государственных целей и функций. Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денежных средств в различных структурных звеньях экономики. Осуществляют ее налоговые инспекции и налоговая полиция, государственные казначейства, центральный банк и другие органы.

Государственный бюджет образует центральный фонд денежных ресурсов правительства для содержания государственного аппарата, вооруженных сил, здравоохранения, образования, выплаты социальных пособий. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Воздействие государства на экономику происходит путем финансирования, выдачи субсидий, трансфертов и т.д.

Государственный бюджет представляет собой не только бюджет центрального (федерального)правительства, но и совокупность бюджетов всех уровней государственных и административно-территориальных властей (штатов, губерний, субъектов федерации, земель и др.).

К бюджету относятся также различные внебюджетные фонды или денежные средства, имеющие целевое назначение.

Бюджетная система РФ состоит из бюджетов трех уровней:

- первый уровень — федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень — бюджеты субъектов РФ (89 бюджетов — 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень — местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования экономики, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Федеральный бюджет — основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной экономической политики.

Признание бюджета основным финансовым планом определяет его важное место в перераспределении национального дохода, главенствующее положение в системе финансовых планов, а также особую роль в общественном воспроизводстве. Так, через Федеральный бюджет перераспределяется половина (иногда и больше) национального дохода, около ¾ всех денежных средств. Это позволяет государству не только удовлетворять общегосударственные потребности, но и активно влиять на всю жизнь общества, обеспечивать выполнение программы экономического и социального развития страны.

Расходы федерального бюджета, повышение их эффективности

... кредит, налоги, государственные доходы и расходы). Федеральный бюджет является основным финансовым планом государства. ... оптимально для каждого государства и сопровождается длительной кропотливой работой. Федеральный бюджет выражает экономические отношения в ... Денисова Е.П., Рукина С.Н. Оценка эффективности и результативности целевых программ при переходе к «программному бюджету» /Е.П.Денисова, С.Н.Рукина // ...

Федеральный бюджет доминирует в общей системе финансовых планов, так как отражает часть финансовых ресурсов всех субъектов и звеньев хозяйства, регламентирует на текущий период их финансовые взаимоотношения с государством. Не случайно в финансовых планах предприятий, фирм, их вышестоящих организаций прогнозируются платежи в бюджет и ассигнования из бюджета. Еще более точно увязаны финансовые планы (сметы) учреждений непроизводственной сферы с основным финансовым планом государства, поскольку бюджетные ресурсы являются основным источником финансирования их расходов. Определенная связь существует между бюджетом и планами банков, других кредитных учреждений, которые, являясь плательщиками налогов, планируют налоговые платежи, а в качестве ресурсов кредитования – временно свободные средства бюджета.

В процессе составления основного финансового плана государства Федеральный бюджет материализуется – воплощается в централизованный фонд денежных средств государства. В нем концентрируются денежные ресурсы предприятий, организаций и населения в виде налогов, сборов и других поступлений на общегосударственные нужды. Они образуют доходы бюджета, которые и направляются на финансирование экономических и социальных программ, других намечаемых мероприятий. На этой стадии бюджет может быть охарактеризован уже как основной централизованный фонд денежных средств государства.

Однако форма и материальное воплощение – лишь внешние признаки Федерального бюджета, глубинную суть составляют экономические отношения. В процессе перераспределения национального дохода, образования доходов и расходов бюджета возникают определенные финансовые отношения между участниками данного процесса. Их специфика обусловлена экономической природой бюджета, его формой, материальным содержанием и особым общественным назначением.

Федеральный бюджет как экономическая категория характеризует совокупность объективных денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства. Для их прогнозирования разрабатывается основной финансовый план, который выполняется в процессе аккумуляции части национального дохода, его перераспределения на общегосударственные нужды.

Поэтому при раскрытии понятия «Федеральный бюджет» целесообразно отразить одновременно три его важнейшие характеристики: форму, материальное содержание и экономическую природу-сущность. Так, Федеральный бюджет – основной финансовый план государства, отражающий экономические отношения по поводу формирования, распределения и использования централизованного фонда денежных средств.

Исполнение бюджета начинается после утверждения бюджета законодательными органами и подписи федерального бюджета Президентом РФ. Кабинет Министров РФ по согласованию с нижестоящими исполнительными органами организует порядок исполнения бюджета. Эта стадия бюджетного процесса включает выполнение доходной и расходной частей бюджетов.

Формы и методы бюджетного финансирования, направления их дальнейшего ...

... дефицита в процессе исполнения бюджета в бюджетном финансировании может предусматриваться режим сокращения расходов бюджета или режим блокировки расходов БЮДЖЕТНАЯ ССУДА (англ. budget advance) – денежные средства, выделяемые из одного бюджета другому на возвратной, безвозмездной ...

При исполнении бюджета важное значение имеет правильное и экономически обоснованное распределение всех видов платежей и ассигнований утвержденного федерального бюджета, осуществляемое по бюджетной росписи доходов и расходов — основному оперативному плану распределения доходов — расходов по подразделениям бюджетной классификации (разделам, параграфам, главам, статьям), в котором проставляются сроки поступления налогов и других платежей и расходования бюджетных средств в течение года. Бюджетная роспись федерального бюджета РФ утверждается Минфином РФ, в соответствии с которой потребители бюджетных средств — отраслевые министерства и ведомства (главные распорядители бюджетных средств) получают бюджетные ресурсы, т.е. средства, выделяемые из бюджета на цели, предусмотренные их сметами.

Бюджетный процесс предполагает балансирование государственных доходов и расходов.

Доходы бюджета классифицируются:

- по источникам образования они делятся на налоги с юридических лиц, налоги с населения, займы, поступления от реализации государственной собственности;

- по методам взимания — на налоговые и неналоговые доходы;

- по видам налогов — на акцизы, НДС, налог на прибыль предприятий и организаций, подоходный налог с физических лиц и др.

Формирование доходной части бюджета приобрело в настоящее время в основном налоговый характер.

Налоговые доходы — это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Через налоговые платежи мобилизуются денежные средства в распоряжении органов государственной власти.

Расходы бюджета, будучи компонентом общей финансовой категории — бюджета — представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная — их величину.

Расходы федерального бюджета РФ классифицируются:

- по своей роли в процессе воспроизводства — на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

— по функциональному назначению — на расходы на финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, содержание аппарата управления, на правоохранительную деятельность и обеспечение безопасности, на фундаментальные исследования и содействие научно-техническому прогрессу, на расходы по обслуживанию государственного долга. Каждая из групп расходов делится по ведомственному признаку.

Все расходы бюджета состоят из текущих расходов и затрат капитального характера. Основная часть средств приходится на текущие расходы, включающие закупки товаров и услуг, оплату труда государственных служащих, начисления на заработную плату, платежи по внутренним займам и государственному внешнему долгу и др. Капитальные расходы включают капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт.

Расходы федерального бюджета, их роль в укреплении национальной экономики

... Состав и структура расходов федерального бюджета на национальную экономику Расходы федерального бюджета — это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства. Практически расходы федерального бюджета — это денежные средства, направляемые из федерального бюджета на финансирование затрат ...

Важный признак классификации расходов бюджета — предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

- финансирование народного хозяйства;

- финансирование социально-культурных мероприятий;

- финансирование науки;

- финансирование обороны;

- содержание правоохранительных органов и органов государственной власти и управления;

- расходы по внешнеэкономической деятельности;

- создание резервных фондов;

- расходы по обслуживанию государственного долга;

- прочие расходы и выплаты.

В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и децентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в финансовых планах предприятий, а также степень участия предприятий в формировании доходов бюджетной системы и прежде всего федерального бюджета Российской Федерации.

С точки зрения целевого использования бюджетных средств наибольшее значение для развития экономики имеют расходы на финансирование капитальных вложений. Финансирование капитальных вложений — предоставление денежных средств на создание новых, расширение, реконструкцию и техническое перевооружение действующих основных фондов производственного и непроизводственного назначения. Бюджетное финансирование распространяется на капитальные вложения, осуществляемые в государственном секторе экономики. В связи с ограниченностью бюджетных ресурсов денежные средства выделяются на ограниченный круг объектов, вошедших в специальные перечни строек, ежегодно обновляемые и утвержденные Министерством экономики РФ по согласованию с Министерством финансов РФ и другими министерствами.

Важное значение имеет социальная направленность бюджетных средств. Культура в широком смысле — один из центральных компонентов экономического развития. Ускоренное развитие человеческих способностей — главный двигатель человеческого прогресса. В социальной политике приоритеты — поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также функционирование учреждений здравоохранения, образования и культуры. Должны быть существенно усилены гарантии социальных и экономических прав граждан России, проводиться активная социальная политика, обеспечивающая адресную защиту социально слабых слоев населения, обеспечено эффективное использование денежных средств, выделяемых на социальные цели, на решение жилищной проблемы.

Расходы на социально-культурные мероприятия связаны с выполнением государством его социальных функций. Расходы на социально-культурные мероприятия включают затраты на образование, здравоохранение и физическую культуру, социальное обеспечение, социальную помощь, культуру и искусство, средство массовой информации. Наибольшие суммы направляются на финансирование образования.

Основной принцип расходования бюджетных средств — строгое их регламентирование по назначению и времени. Учреждение не вправе расходовать денежные средства на цели, не предусмотренные сметой.

Исполнение расходов федерального бюджета по расходам

... операций по исполнению расходов федерального бюджета; рассмотрение механизма осуществления платежа; рассмотрение основных форм расходов федерального бюджета и особенностей из финансирования. Исполнение расходов федерального бюджета по расходам Механизм исполнения федерального бюджета по расходам идентичен механизму исполнения бюджета любого уровня, закрепленного в Бюджетном кодексе Российской ...

Значительное внимание уделяется социальной защите наименее обеспеченных слоев населения. Предусматриваются меры по повышению минимального уровня заработной платы, увеличению пособий по безработице, компенсации на питание детей дошкольного возраста, школьников, студентов, по упорядочению заработной платы работников бюджетных учреждений.

Следует иметь в виду, что крупная часть социальных расходов проходит по внебюджетным социальным фондам.

Развитие здравоохранения предусматривает его поэтапное реформирование, введение многоканальности финансирования, выделение лечебным учреждениям средств в зависимости от объема и качества осуществляемых медицинских услуг.

Расходы на оборону вытекают из функций государства. Общий размер и уровень расходов на оборону зависит от различных внутренних и внешних факторов: международной обстановки; протяженности и характера границ, обусловленных размерами территории страны; современного развития военного дела и состояния технической оснащенности армии и флота, необходимости повышения уровня жизни личного состава и проведения социально-культурных мероприятий и Вооруженных Силах; экономических возможностей страны.

Крупные расходы на оборону вызваны необходимостью сохранения и развития комплекса оборонной промышленности, поддержания боеготовности армии, продолжения разработки новейших образцов вооружений, а также усилением социальной защищенности военнослужащих и членов их семей, повышением окладов офицерскому составу, ростом цен на военную продукцию и рядом других причин.

Расходы на управление включают в себя следующие группы расходов:

- на содержание правоохранительных органов, судов и органов прокуратуры. Осуществляются для обеспечения общественной безопасности;

- на содержание органов государственной власти. Выступают в качестве финансовой базы деятельности Федерального Собрания РФ, администрации Президента и Конституционного суда;

- на содержание органов государственной власти.

Включают затраты Правительства, республиканских министерств и ведомств, представительных и исполнительных органов субъектов Федерации и местного самоуправления, дипломатических учреждений и других ведомств;

- на проведение выборов и референдумов. Включают в себя все затраты на выборы народных депутатов, Президента, народных судей и проведения референдумов;

- прочие расходы, проходящие по другим разделам бюджетных расходов.

Планирование и финансирование расходов на управление осуществляется так же, как и расходов на социально-культурные нужды.

Наиболее значительный рост расходов в последние годы произошел по погашению и обслуживанию государственного долга и по расходам на финансовую поддержку территорий.

Осуществление расходов бюджета производится путем бюджетного финансирования, к основным принципам которого относятся:

- достижение максимального эффекта при минимуме затрат;

- целевой характер использования бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных показателей и с учетом использования ранее отпущенных ассигнований;

- безвозвратность бюджетных ассигнований.

Цели и задачи бюджетной политики определены в Ежегодном бюджетном послании Президента. Президент представляет бюджетное послание в Федеральное Собрание и направляет его для опубликования в печати. Бюджетное послание Президента включает:

Доходы бюджета РФ

... доходов федерального и консолидированного бюджетов РФ за период 1991-1999 г.г., немного затронула анализ доходов бюджета за 2000 год. Глава 3. Рекомендательная глава. В этом разделе работы я предоставила рекомендации для совершенствования бюджетной политики РФ, ... курсовой работы – 69 листов. Глава 1. Принципы формирования доходов бюджета 1.1. Экономическое содержание доходов бюджета Бюджетная система ...

1. основные показатели социально-экономического развития РФ на соответствующий период;

2. сводный финансовый баланс по территории РФ;

3. основные направления бюджетной политики РФ;

4. сведения о государственных доходах на территории РФ;

5. проект бюджета РФ;

6. проект консолидированного бюджета РФ;

7. оценку исполнения бюджетов предшествующего и текущего финансовых годов.

Основными приоритетами бюджетной политики в 2001г. были названы:

- Принятие налоговых законов, составляющих основу части второй Налогового кодекса (введение единой ставки подоходного налога;

- уменьшение обложения фонда оплаты труда;

- ликвидация налогов, уплачиваемых с выручки от реализации товаров и услуг;

- отмена большинства льгот).

- Инвентаризация и оценка эффективности всех бюджетных расходов.

- Уточнение и сокращение обязательств, которые не могут быть профинансированы в 2000-2001 годах.

- Концентрация ресурсов федерального бюджета на решении ключевых задач при одновременном сокращении заведомо неэффективных расходов.

- Четкое разграничение расходных и налоговых полномочий между бюджетами трех уровней.

- Урегулирование кредиторской задолженности федерального бюджета.

- Завершение реструктуризации государственного долга, начало функционирования единой системы управления государственным долгом.

- Завершение формирования казначейской системы на федеральном уровне, ускорение этого процесса на других уровнях бюджетной системы.

- Обеспечение прозрачности бюджетов и бюджетных процедур.

- Переход к управлению государственными активами на новых принципах. Нужно провести инвентаризацию государственного имущества, его оценку, завершить разграничение прав собственности на государственное имущество по уровням власти.

В Бюджетном послании президента Владимир Путин заявил, что бюджет 2002 г. должен быть бездефицитным.

При формировании бюджета 2002 года, по словам президента, необходимо четко соблюдать следующие приоритеты:

- государственная политика,

- социальная сфера,

- безопасность государства,

- поддержка образования и научного потенциала.

При этом основное внимание, по его словам, необходимо обратить на судебную реформу и реформу госслужбы.

Владимир Путин добавил, что не следует допускать при исполнении бюджета «растрачивания допдоходов». Принципиально важно, по словам президента, «максимально снизить зависимость федерального бюджета и всю экономику от внешних факторов — таких, как цены на нефть».

Бюджет должен состоять из двух частей. В первой части необходимо заложить пессимистические оценки цен на экспортные товары. Вторая часть должна образовываться из допдоходов, и прежде всего, экспортных доходов.

В своем Бюджетном послании президент также признал угрозу инфляции.

Исполнение федерального бюджета в январе — декабре 2000 года осуществлялось в соответствии с Федеральным законом «О федеральном бюджете на 2000 год», Федеральными законами от 10 июля 2000 г. № 94-ФЗ, от 5 августа 2000 г. № 111-ФЗ «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2000 год», Федеральным законом «О внесении изменений в приложение 4 к Федеральному закону «О федеральном бюджете на 2000 год», Федеральным законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2000 год» в связи с получением дополнительных доходов» и другими нормативными правовыми актами.

Учет расчетов с бюджетом по федеральным налогам на предприятии

... рассмотрение учета расчетов с бюджетом по федеральным налогам на предприятии. Для достижения поставленной цели, в работе определений следующие задачи: Рассмотреть теоретические основы учета расчета с бюджетом. Раскрыть понятие и значимость налогов. Рассмотреть основные налоги, уплачиваемые ...

В течение 2000 года в экономике страны имела место положительная динамика основных макроэкономических показателей.

По данным Госкомстата России, объем валового внутреннего продукта за январь — декабрь 2000 года составил 6946,5 млрд. рублей, или 107,7 % к соответствующему периоду 1999 года. Темп роста объема производства промышленной продукции в 2000 году относительно 1999 года составил 109,0 %, инвестиций в основной капитал — 117,7 %, продукции сельского хозяйства — 105,0 %, грузооборота транспорта — 104,8 %, оборота розничной торговли — 108,9 процента. Прирост потребительских цен в декабре 2000 года к декабрю 1999 года составил 20,2 процента. Официальный курс рубля по отношению к доллару США по состоянию на 30 декабря 2000 года составил 28,16 рубля за 1 доллар США вместо прогнозного курса 32,0 рубля за 1 доллар США, учтенного в расчетах к федеральному бюджету на 2000 год.

На положительную динамику основных экономических показателей значительное влияние оказали благоприятная конъюнктура мировых цен на нефть (в течение года цена на нефть колебалась в пределах 28 — 30 долларов США за 1 баррель и увеличилась по сравнению с 1999 годом в среднем в 1,6 раза) и продукты ее переработки, газ, металлы, продукцию лесной и деревообрабатывающей промышленности, оживление производства в отраслях, занятых производством импортозамещающей продукции, прежде всего в легкой промышленности (за январь — декабрь 2000 года объемы производства в легкой промышленности по сравнению с соответствующим периодом 1999 года увеличились на 22,0 процента).

В 2000 году несколько улучшилось финансовое состояние предприятий и организаций и нормализовались производимые ими платежи и расчеты, что способствовало сокращению количества убыточных предприятий и организаций. Сальдированный финансовый результат (прибыль минус убыток) хозяйствующих субъектов основных отраслей промышленности в январе — ноябре 2000 года увеличился в 1,8 раза по сравнению с соответствующим периодом 1999 года.

Реальные располагаемые денежные доходы населения увеличились в январе — декабре 2000 года по сравнению с 1999 годом на 9,1 %, общая численность безработных сократилась на 17,9 процента.

Темпы роста цен производителей промышленной продукции (131,6 % в декабре 2000 года к декабрю 1999 года) существенно опережают темпы роста потребительских цен. Рост цен производителей промышленной продукции, а также произошедшее с августа 2000 года увеличение железнодорожных тарифов и повышение тарифов на электроэнергию стимулировали инфляцию издержек в отраслях производственного сектора и оказали негативное влияние на рост потребительских цен. Увеличение издержек снижает инвестиционную привлекательность основных отраслей промышленности, ограничивая потенциал экономического роста на ближайшую перспективу.

Сложившаяся динамика макроэкономических показателей свидетельствует о существенном отклонении важнейших бюджетообразующих показателей от использованных в расчетах к проекту федерального закона «О федеральном бюджете на 2000 год».

Утвержденные статьей 1 Федерального закона «О федеральном бюджете на 2000 год» объемы доходов и расходов федерального бюджета рассчитывались исходя из валового внутреннего продукта в сумме 5350,0 млрд. рублей, уровня инфляции — 18,0 %, цены на нефть — 16,4 доллара США за 1 баррель. Объем валового внутреннего продукта в 2000 году превысил принятый в расчетах на 1596,5 млрд. рублей, уровень инфляции — на 2,2 %, средняя цена на нефть — в 1,7 раза.

В целом положительная динамика макроэкономических показателей способствовала расширению налогооблагаемой базы и увеличению платежей в федеральный бюджет. За счет превышения в 2000 году уровня ряда макроэкономических показателей над учтенными в расчетах к федеральному бюджету были получены существенные дополнительные доходы федерального бюджета, что позволило практически в течение всего 2000 года исполнять федеральный бюджет с профицитом.

По состоянию на 1 января 2000 года остатки средств федерального бюджета на счетах в банках составляли 66282,8 млн. рублей. В январе — декабре 2000 года в доходы федерального бюджета поступило 1115906,3 млн. рублей. Осуществлены заимствования в объеме 251782,6 млн. рублей. Все поступления, включая входящие остатки, заимствования, поступления от продажи имущества, реализации государственных запасов драгоценных металлов и драгоценных камней, составили 1509447,3 млн. рублей. За счет этих средств исполнены расходы федерального бюджета в объеме 956131,1 млн. рублей, погашена основная сумма государственного долга в объеме 408422,3 млн. рублей, осуществлены расходы на пополнение государственных запасов драгоценных металлов и драгоценных камней в сумме 8762,8 млн. рублей. По состоянию на 1 января 2001 года остатки средств федерального бюджета на счетах в банках составили 136131,2 млн. рублей, или 14,2 % от произведенных расходов за январь — декабрь 2000 года.

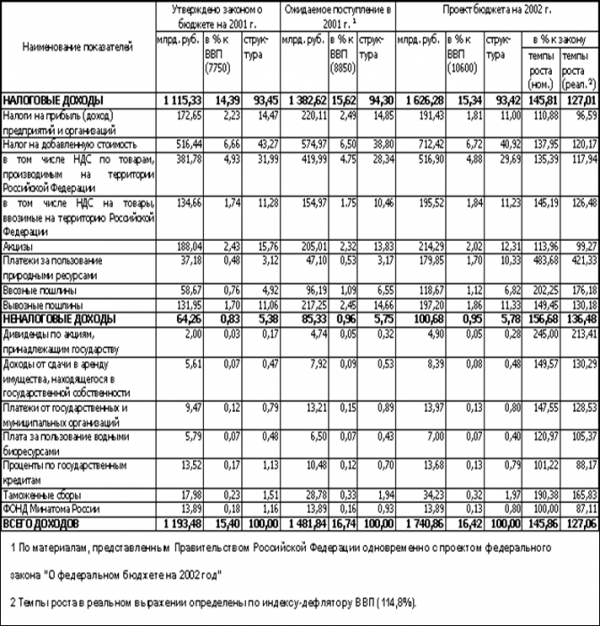

Федеральным законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2000 год» в связи с получением дополнительных доходов» доходы федерального бюджета по сравнению с первоначально утвержденными увеличены на 306061,1 млн. рублей, или в 1,4 раза, из них: по налоговым доходам — на 274873,6 млн. рублей, неналоговым доходам — на 1882,9 млн. рублей, по доходам целевых бюджетных фондов — на 29214,5 млн. рублей.

По оперативным данным Счетной палаты Российской Федерации, доходы федерального бюджета в январе — декабре 2000 года составили 1109857,7 млн. рублей.

С учетом отчислений в Федеральный фонд Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации и в Фонд контрольно-ревизионных органов Министерства финансов Российской Федерации доходы федерального бюджета в январе — декабре 2000 года составили 1115906,3 млн. рублей, или 100,6 % от утвержденного объема.

В январе — декабре 2000 года налоги и иные платежи, контролируемые Министерством Российской Федерации по налогам и сборам, поступили в федеральный бюджет в сумме 629374,8 млн. рублей, что составляет 56,4 % от общего объема доходов федерального бюджета, контролируемые Государственным таможенным комитетом Российской Федерации — в сумме 358804,5 млн. рублей (32,2 %), контролируемые Министерством имущественных отношений Российской Федерации — в сумме 19114,1 млн. рублей (1,7 процента).

Теперь о расходах Федерального бюджета в 2000 г.

На уровне ниже среднего исполнены расходы по разделам: «Мобилизационная подготовка экономики» (84,3 %), «Культура, искусство и кинематография» (86,3 %), «Средства массовой информации» (87,9 %), «Образование» (88,3 %), «Здравоохранение и физическая культура» (88,6 %), «Промышленность, энергетика и строительство» (90,7 %), «Предупреждение и ликвидация чрезвычайных ситуаций» (93,7 %), «Утилизация и ликвидация вооружений, включая выполнение международных договоров» (94,1 процента).

Не в соответствии с бюджетными назначениями исполнены расходы по разделу «Международная деятельность» (49,4 % от утвержденного годового показателя).

По подразделам федерального бюджета, имеющим социальную направленность, расходы произведены на недостаточном уровне. Так, расходы на государственные пособия гражданам, имеющим детей, (по подразделу 1807) составили 9,2 % от годовых бюджетных назначений, на молодежную политику — 79,3 процента.

В течение 2000 года не выделялись средства федерального бюджета на государственную поддержку развития фермерства, на централизованные закупки некоторых видов медицинских препаратов (гормонов роста для лечения детей, больных гипофизарным нанизмом, онкогематологических препаратов, иммунодепрессантов для лечения больных, перенесших операции по пересадке органов).

Несмотря на принимаемые Правительством Российской Федерации меры по погашению кредиторской задолженности Минобороны России перед поставщиками продукции (работ, услуг), сумма этой задолженности остается значительной и по состоянию на 1 декабря 2000 года составила 49,4 млрд. рублей.

В январе — декабре 2000 года финансовая помощь субъектам Российской Федерации оказана в сумме 101380,7 млн. рублей, или 104,2 % от годовых бюджетных назначений.

Расходы произведены по всем видам финансовой помощи, включая дополнительную финансовую помощь из федерального бюджета бюджетам Республики Коми и Красноярского края на северный завоз, государственную финансовую поддержку прибрежных регионов, финансирование расходов на содержание объектов жилищного фонда и социальной сферы, переданных в ведение органов местного самоуправления до 1 января 2000 года.

В 2000 году перечислено субъектам Российской Федерации бюджетных ссуд на сумму 12078,0 млн. рублей. По состоянию на 31 декабря 2000 года произведены взаимные расчеты по задолженности федерального бюджета по средствам, причитающимся субъектам Российской Федерации, и задолженности субъектов Российской Федерации по бюджетным ссудам (кредитам) на сумму 3375,3 млн. рублей.

Остаток непогашенных бюджетных ссуд по состоянию на 1 января 2000 года составлял 6275,6 млн. рублей, на 31 декабря 2000 года — 4962,0 млн. рублей. Наибольшую сумму задолженности перед федеральным бюджетом по ссудам имеют Красноярский край (498,1 млн. рублей), Кемеровская область (958,1 млн. рублей) и Орловская область (614,5 млн. рублей).

11.6. На финансирование государственных капитальных вложений из 22430,1 млн. рублей, предусмотренных федеральным бюджетом на 2000 год, в январе — декабре 2000 года направлено 19120,6 млн. рублей, или 85,2 % от утвержденного годового показателя.

Финансирование федеральных целевых программ осуществлено в сумме 57775,0 млн. рублей, или 95,2 % от объема средств, предусмотренных на год.

Из средств, выделенных на финансирование федеральных целевых программ, государственные инвестиции составили 17,9 %, расходы на НИОКР — 15,1 %, текущие расходы на прочие нужды — 67,0 процента.

Из Фонда регионального развития на финансирование федеральных программ развития регионов в январе — декабре 2000 года перечислены средства в сумме 2124,6 млн. рублей, или 95,9 % от объема, установленного федеральным бюджетом на 2000 год. Финансирование открыто по всем 42 программам.

Сложившаяся конъюнктура мировых цен на ряд товаров российского экспорта, а также недостаточная степень точности прогнозируемых параметров основных макроэкономических показателей, учтенных в расчетах к федеральному бюджету на 2000 год, привели к получению уже в первой половине года значительных объемов дополнительных доходов. Это создало условия для их расходования в течение второго полугодия 2000 года с нарушением требований бюджетного законодательства и способствовало увеличению остатков средств федерального бюджета на счетах Минфина России, обесценению бюджетных ассигнований.

Исполнение федерального бюджета в 2001 г. осуществлялось в соответствии с Федеральными законами «О федеральном бюджете на 2001 год», «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2001 год» и утвержденной росписью доходов, расходов и источников финансирования дефицита федерального бюджета на 2001 год.

Реальные располагаемые денежные доходы населения увеличились в январе — сентябре 2001 года по сравнению с январем — сентябрем 2000 года на 6,0 процента. При этом уровень начисленной среднемесячной заработной платы одного работника в номинальном исчислении в январе — сентябре 2001 года возрос по сравнению с соответствующим периодом прошлого года на 46,9 процента. По состоянию на 1 октября 2001 года просроченная задолженность по заработной плате по сравнению с 1 октября 2000 года снизилась на 4792 млн. рублей.

Темпы роста объема ВВП и индекс потребительских цен в январе -сентябре 2001 года позволяют сделать вывод о том, что объем ВВП в сумме 7750 млрд. рублей и уровень инфляции 12,0 % (декабрь 2001 года к декабрю 2000 года), предусмотренные статьей 1 Федерального закона «О федеральном бюджете на 2001 год», будут существенно превышены. По оценке Правительства Российской Федерации, объем ВВП в 2001 году составит 9090 млрд. рублей, уровень инфляции — 18,0 %. В заключении Счетной палаты на проект федерального закона «О федеральном бюджете на 2001 год» указывалось на недостаточную обоснованность прогнозируемых объема валового внутреннего продукта, уровня инфляции и цены на экспортируемую нефть. Фактическая динамика этих показателей подтвердила выводы Счетной палаты.

Положительная динамика основных макроэкономических показателей, более высокий уровень инфляции, меры, принимаемые Правительством Российской Федерации, позволили обеспечить исполнение Федерального закона «О федеральном бюджете на 2001 год» в январе — сентябре 2001 года с превышением доходов над расходами в объеме 177610,8 млн. рублей.

По оперативным данным Счетной палаты, доходы федерального бюджета за январь — сентябрь 2001 года составили 1106514,4 млн. рублей, или 92,7 % от годового бюджета и 125,2 % — от объема, утвержденного на девять месяцев 2001 года Федеральным законом «О федеральном бюджете на 2001 год».

При этом расходы федерального бюджета составили 928903,6 млн. рублей, или 77,8 % от годового бюджета и 93,8 % — от задания, установленного бюджетной росписью на девять месяцев 2001 года.

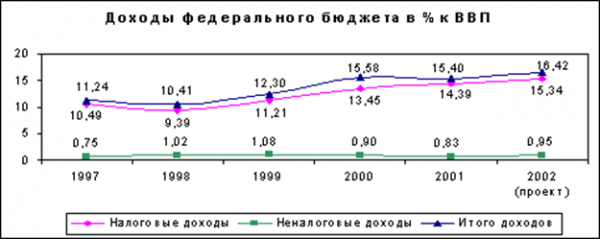

Анализ основных характеристик федерального бюджета свидетельствует о резком снижении удельного веса расходов федерального бюджета в объеме ВВП. Если в 1996 году он составлял 18,6 %, то в 1998 году — 17,2 %, а в 2000 году — 13,5 процента. В январе — сентябре 2001 года удельный вес расходов федерального бюджета в объеме ВВП составил 14,2 % при 15,4 %, предусмотренных Федеральным законом «О федеральном бюджете на 2001 год». Причем в общем объеме расходов федерального бюджета возрастает доля процентных расходов, которая составила в январе — июне 2001 года 21,8 % при 20,1 %, предусмотренных Федеральным законом «О федеральном бюджете на 2001 год», в январе — сентябре 2001 года — 22,7 процента.

Несколько иная динамика доходов федерального бюджета. Если удельный вес доходов федерального бюджета в объеме ВВП в 1995 году составлял 15,1 %, в 1996 году — 14,9 %, а в 1998 году даже снизился до 11,9 %, то в 2000 году он составил 16,0 %, а в январе — июне 2001 года — 17,6 % при 15,4 %, представленных в расчетах к проекту федерального закона «О федеральном бюджете на 2001 год», в январе — сентябре 2001 года — 16,9 процента.

Остатки средств федерального бюджета по состоянию на 1 января 2001 года на счетах по учету средств федерального бюджета составляли 173923,7 млн. рублей. В доходы федерального бюджета за январь — сентябрь 2001 года поступило 1106514,4 млн. рублей. Осуществлены заимствования в объеме 56241,6 млн. рублей. Все поступления, включая входящие остатки, заимствования, поступления от продажи имущества и реализации государственных запасов драгоценных металлов и драгоценных камней, составили 1348647,3 млн. рублей. За счет этих средств исполнены расходы федерального бюджета в объеме 928903,6 млн. рублей, погашена основная сумма государственного долга в объеме 157360,5 млн. рублей, осуществлены расходы на пополнение государственных запасов драгоценных металлов и драгоценных камней в сумме 3826,9 млн. рублей.

Доходы федерального бюджета, по оперативным данным Счетной палаты, в январе — сентябре 2001 года составили 1106514,4 млн. рублей, или 92,7 % от годового бюджета и 125,2 % — от объема, утвержденного на указанный период 2001 года Федеральным законом «О федеральном бюджете на 2001 год». Сверх утвержденного объема получено 222741,3 млн. рублей. Поступления в федеральный бюджет по налоговым доходам за январь — сентябрь 2001 года составили 1024947,3 млн. рублей, или 91,9 % от годовых бюджетных назначений, неналоговым доходам — 71853,9 млн. рублей, или 111,8 %, целевым бюджетным фондам — 9713,2 млн. рублей, или 69,9 процента.

Налоги и иные платежи, контролируемые Министерством Российской Федерации по налогам и сборам, поступили в федеральный бюджет в сумме 667130,7 млн. рублей, что составляет 60,3 % от общего объема поступивших в январе — сентябре 2001 года доходов федерального бюджета, Государственным таможенным комитетом Российской Федерации — 362533,2 млн. рублей (32,8 %), Министерством имущественных отношений Российской Федерации -18082,8 млн. рублей (1,6 процента).

По сравнению с соответствующим периодом прошлого года доходы федерального бюджета в январе — сентябре 2001 года в номинальном выражении увеличились на 323336,2 млн. рублей, или на 41,3 процента. В сопоставимых ценах они возросли соответственно на 15,2 процента. При этом их доля в объеме ВВП выросла на 1,6 процента.

Анализ основных характеристик федерального бюджета за ряд лет свидетельствует о резком снижении удельного веса расходов федерального бюджета в объеме ВВП. В январе — сентябре 2001 года удельный вес расходов федерального бюджета в объеме ВВП составил 14,2 % при 15,4 %, предусмотренных Федеральным законом «О федеральном бюджете на 2001 год». Причем в общем объеме расходов федерального бюджета нарастает доля процентных расходов, которая составила в январе — сентябре 2001 года 22,7 % при 20,1 %, предусмотренных Федеральным законом «О федеральном бюджете на 2001 год».

Наличие остатков средств федерального бюджета в объеме 173923,7 млн. рублей (по состоянию на 1 января 2001 года), доходы федерального бюджета в объеме 1106514,4 млн. рублей позволяли исполнить установленные бюджетной росписью на девять месяцев 2001 года расходы федерального бюджета в полном объеме.

Однако расходы федерального бюджета, по оперативным данным Счетной палаты, исполнены лишь в объеме 928903,6 млн. рублей, что составляет 77,8 % от показателя, утвержденного федеральным бюджетом на год, и 93,8 % от показателя, установленного бюджетной росписью на девять месяцев 2001 года.

Исполнение расходов федерального бюджета осуществлялось неравномерно и непропорционально как по разделам и подразделам функциональной классификации расходов бюджетов Российской Федерации, так и по субъектам ведомственной структуры расходов федерального бюджета.

Только по 5 из 26 разделов функциональной классификации расходов бюджетов Российской Федерации расходы исполнены в полном объеме или с превышением показателя бюджетной росписи на девять месяцев 2001 года.

Уровень исполнения расходов федерального бюджета, направленных на обеспечение внутренней и внешней безопасности страны, воспроизводство научного потенциала, социальную сферу, не позволяет считать их приоритетными, как это было определено Бюджетным посланием Президента Российской Федерации «О бюджетной политике на 2001 год и на среднесрочную перспективу».

Расходы федерального бюджета на развитие реального сектора экономики составили всего 80,6 % от соответствующего показателя бюджетной росписи на девять месяцев 2001 года.

На недостаточном уровне осуществлено финансирование отдельных федеральных целевых программ и федеральных программ развития регионов.

В ходе исполнения федерального бюджета кредиторская задолженность возросла по сравнению с 1 января 2001 года на 8,8 млрд. рублей и составила по состоянию на 1 июля 2001 года 92,8 млрд. рублей. При этом дебиторская задолженность бюджетополучателей на 1 января 2001 года составляла 61,8 млрд. рублей.

Анализ объемов финансирования расходов федерального бюджета и их исполнения в январе — сентябре 2001 года позволяет сделать вывод о том, что средства федерального бюджета, полученные распорядителями и получателями бюджетных средств, в полном объеме не использованы, и их остатки находятся в основном на лицевых счетах бюджетополучателей, открытых в территориальных органах федерального казначейства (по состоянию на 1 апреля 2001 года — 51162,8 млн. рублей, на 1 июля 2001 года — 67331,7 млн. рублей, на 1 сентября 2001 года — 85524,8 млн. рублей).

Наличие значительных остатков средств федерального бюджета на всех счетах по учету средств федерального бюджета (258556,3 млн. рублей по состоянию на 1 октября 2001 года), а также практика внесения в отчеты об исполнении федерального бюджета корректировок сумм этих остатков по состоянию на начало года свидетельствуют об имеющихся возможностях совершенствования системы управления государственными финансами, в том числе повышения качества бюджетного планирования и организации исполнения федерального бюджета, наведения порядка в учете средств федерального бюджета.

Теперь выскажу несколько замечаний о проекте бюджета на 2002 г.

Во второй половине 1999 года и 2000 году цены на нефть выросли чуть ли не в два раза и достигли уровня 25 долл. за баррель. Это обстоятельство, а также все еще продолжающийся эффект девальвации позволили бюджет 2000 года свести с профицитом, который составил 112,7 млрд. рублей. Семьдесят процентов этой суммы ушло на погашение внешнего долга РФ.

Бюджет 2001 также профицитен. На рост доходов федерального бюджета выше запланированного уровня в начале 2001 года оказали влияние следующие основные факторы:

- сохранение благоприятной внешнеэкономической конъюнктуры. Средняя мировая цена на нефть марки «URALS» за январь-май т.г. составила 24.3 доллара США за баррель против 21.4 доллара США за баррель, принятой при расчете федерального бюджета на 2001 год. В связи с этим наблюдался рост поступлений экспортных пошлин (в январе-мае 2001 г. экспортные пошлины в номинальном выражении выросли на 29,8 млрд. рублей по сравнению с аналогичным периодом прошлого года);

- рост поступлений НДС в связи с увеличением с начала 2001 года его доли, поступающей в федеральный бюджет до 100% (рост поступления НДС за январь-май 2001 г.

по сравнению с аналогичным периодом 2000 г. составил в номинальном выражении 72,2 млрд. руб.);

- рост поступления акцизов на газ за счет увеличения платежей «Газпрома» и индексации специфических ставок (рост акцизов на природный газ за январь-май т.г. составил в номинальном выражении 17,3 млрд. руб. по сравнению с аналогичным периодом 2000 г.);

- улучшение финансового состояния предприятий (доля прибыльных предприятий увеличилась с 58.3% по итогам 2000 года до 60% в январе-апреле 2001 г.);

- рост поступлений подоходного налога в консолидированный бюджет в январе-мае 2001 г. (по предварительным данным, в номинальном выражении на 58,4% по сравнению с аналогичным периодом прошлого года).

В общем, за январь-июнь 2001 г. профицит федерального бюджета , по предварительным данным Минфина, составил 135,5 млрд. руб., или 3.4% ВВП, т.е. сохранился на уровне первого полугодия 2000 года.

Конечно, профицит сам по себе вряд ли может являться предметом для гордости. Профицитом можно гордиться только после того, как бюджетное финансирование начнет обеспечивать минимально приемлемый уровень существования. А профицит просто от бесчеловечного занижения расходов — тут гордиться нечем. К тому же все эти огромные доходы никакого отношения не имеют к усилиям правительства. Они же сами готовят прогнозы, различие между которыми определяется не успехом или неудачей реформ, а исключительно ценами на нефть. Просто сбалансированный бюджет или профицит России сегодня необходим. Профицит позволяет если не решать, то хотя бы не усугублять главную проблему России — ее внешний долг, который сейчас составляет 144,5 млрд. долл. США. В 2002 году России предстоит выплатить по внешнему долгу 14,58 млрд. долл., в 2003 — 19,72 млрд., в 2004 — 14,63 млрд., в 2005 — 17,15 млрд. Такое масштабное отвлечение из экономики ресурсов, безусловно, не пройдет бесследно. Уплата внешних долгов в размере 14-15 млрд. долл. ежегодно потребует от правительства изъятия из бюджета до 40% всех доходов. Конечно же, это обязательно вызовет замедление и без того слабого экономического роста, а затем и вовсе спад производства. Этого можно избежать, добившись реструктуризации или списания части долга, дело в том, что по некоторым оценкам бремя долга в 8-9 млрд. долл. позволят экономике России и дальше динамично развиваться. Но в условиях экономического роста в России кредиторы вряд ли на это пойдут.

Кроме внешних проблем, есть и внутренние. Вслед за волной роста производства, основанного на девальвационном шоке (1998-1999 года), в 2000-2001 годах экономика начала «пробуксовывать» — новых значимых стимулов для оживления экономики нет. Есть только мечтания о десятках миллиардов долларов инвестиций, которые свалятся на нас как манна небесная от неведомо чем вызванного сокращения оттока капитала.

Все выше перечисленное заставляет с настороженностью смотреть на проект бюджета 2002 года. Для бюджета подготовили два варианта прогноза. Один, под названием «реалистический» исходит из цены на нефть 18,5 долл. за баррель, другой — «оптимистический» — 23,5 долл. Самое интересное, что в СМИ и интернете появилось утверждение о том, что доходы правительство рассчитывает по оптимистическому варианту, доходы — по пессимистическому. Если это правда, то это очень странно — просто раздвоение сознания какое-то. Далее, в обоих прогнозах записано, что инфляция составит 11-13%. Это тоже непонятно. При 11% получаются одни цифры, при 13 — совсем другие.

Надо отметить, что и 11 % и 13 % — явно заниженный прогноз инфляции. Поскольку в 2000 году прирост потребительских цен составлял 20 процентов, а в 2001 году эта цифра была более 19 процентов, то и в 2002 году она должна быть не ниже 15 процентов. Но из этого следует, что доходы в бюджете-2002, как и в бюджете-2001, заведомо занижены: не учтен так называемый инфляционный налог (дороже товары — больше налоги).

Специалисты Института экономики считают, что заниженная инфляция означает «сокрытие» дополнительных доходов на 50-60 млрд. рублей. Конечно же, тут никакая не ошибка правительства, а целенаправленная политика извлечения сверхплановых инфляционных доходов.

Доходы это конечно хорошо, но есть еще и инфляционные расходы. И самое неприятное это то, что доходы приходят завтра, а расходы требуются уже сегодня. В результате бюджетникам может не хватить ассигнований, чтобы заплатить за подорожавшие товары и услуги, хотя бы тем же энергетикам.

Кроме того, Минфин забрал у регионов часть налогов и льгот в пользу центра. Теперь финансы между центром и регионами распределяются не 50 на 50, как положено по Бюджетному кодексу, а 53 на 47. Губернаторам надо как-то выполнять доходы. Негласно им порекомендуют в первую очередь сократить расходы на ЖКХ. Таким образом, правительство достигает сразу двух целей — под видом жилищно-коммунальной реформы очень удобно сократить социальные расходы регионов.

Однако пока все негативные стороны бюджета 2002 находятся на уровне предположений, а на деле после консультации с лидерами думских фракций правительство в срочном порядке пересмотрело проект государственного бюджета на 2002 год. Доходы федерального бюджета были увеличены на 127,3 млрд. рублей, или примерно на 6 процентов. Из этих денег 51,8 млрд. рублей уйдет на увеличение профицита бюджета, еще столько же — на непроцентные расходы и 23,7 млрд. рублей — на увеличение доходов Пенсионного фонда. Из непроцентных расходов федерального бюджета нужно отметить следующее: 16,5 млрд. рублей планируется передать субъектам Федерации на повышение зарплаты работникам бюджетной сферы в связи с изменением единой тарифной сетки. Это поможет избежать выше упомянутых неплатежей.

Причина внезапно проявившейся щедрости Минфина связана с произведенным Минэкономразвития уточнением прогноза социально-экономического развития страны на 2002 год. Последние данные Госкомстата позволяют говорить о том, что в этом году ВВП России вырастет примерно на 5,5 процента. Это и есть оптимистический сценарий, предусматривавший в свою очередь рост ВВП в 2002 году в объеме 4,3 процента.

Еще один положительный момент. Речь идет о неиспользованных остатках бюджетных средств на счетах федерального казначейства. Подразумеваются очень крупные денежные суммы: на 1 августа на счетах казначейства скопилось уже 100 млрд. рублей неиспользованных остатков, а по прогнозам к началу года сумма удвоится. Между прочим, этих денег вполне хватит для того, чтобы произвести все плановые выплаты в 2002 году, не прибегая к новым заимствованиям.

Может быть, в связи с этим во время последнего визита директора-распорядителя Международного валютного фонда Херста Келлера неожиданно для всех президент Владимир Путин заявил, что в следующем году Россия собирается вне графика, досрочно вернуть МВФ долги на сумму 2,7 млрд. долларов.

Но, тем не менее, большинство экспертов не могут понять, зачем России понадобилось идти на этот шаг. Кредиты МВФ — самые дешевые в мире (примерно 4,6-4,8 процента годовых).

В следующем году Россия собирается привлекать кредитные ресурсы на рынке евробондов под 9-10 процентов годовых. Отдавая 2,7 млрд. долларов МВФ и одновременно привлекая 2 млрд. долларов через евробонды, Россия в сущности меняет дешевые долги на дорогие. Перед лицом такого досрочного возврата Минфину будет довольно сложно обосновать перед парламентом и общественностью необходимость обширной программы новых заимствований. К тому же, по мнению многих экспертов, и самому МВФ этот досрочный возврат не особенно нужен. «У МВФ есть график погашения долгов, он его вполне устраивает, если появляются деньги вне графика — у чиновников МВФ сразу появляется головная боль, куда их девать», — заявил председатель комитета Госдумы по кредитным организациям и финансовым рынкам, бывший представитель России в МВФ Александр Шохин. «К тому же, — добавил г-н Шохин, — Россия — надежный должник, а теперь МВФ придется перераспределить эти деньги менее надежным должникам».

«Я не исключаю, — сказал Александр Шохин, — что здесь мы имеем дело с многоходовой политической комбинацией». Во-первых, досрочный возврат долгов дает России гарантию, что в будущем в случае ухудшения экономической ситуации Россия получит от МВФ несколько миллиардов долларов, скажем, для выплат долгов Парижскому клубу на фоне снижения цен на нефть. Кроме того, возможно, досрочный расчет с МВФ — часть сложных политических маневров в связи с реструктуризацией советского долга.

А что думает по поводу всего этого российское правительство? Вице-премьер и министр финансов России Алексей Кудрин ситуацию окончательно запутал, когда заявил, что досрочная выплата нашей страной кредитов Центробанка МВФ «улучшает ликвидность МВФ» и обеспечивает ему средства, которые могут быть использованы в кризисных регионах мира. Министр пошутил, а через несколько недель оказалось, что таким регионом очень даже может стать Россия. И не в тяжелом по выплатам 2003 году, а уже в 2002: в начале ноября мировые цены на нефть марки «Urals» упали до 18,1 долл. за баррель. Последствия такого падения для бюджета 2002 года и всей российской экономики в целом вряд ли стоит комментировать.

Прогнозируемый профицит вполне может обернуться дефицитом и, как следствие, дальнейшим закабалением России внешним долгом. Вряд ли даже правительство сегодня может быть стопроцентно в чем-нибудь уверенно. Но совершенно точно можно сказать, что российская экономика еще далеко не вышла на путь устойчивого роста, а значит опасность возникновения серьезных бюджетных дефицитов еще долго будет волновать общество и политиков.

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию — фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Литература:

1. Аналитическая записка к оперативному отчету об исполнении федерального бюджета за январь-декабрь 2000 года.// Бюллетень Счетной палаты РФ.

2. Аналитическая записка к оперативному отчету об исполнении федерального бюджета за январь-сентябрь 2001 года.// Бюллетень Счетной палаты РФ.

3. Аршенков В.Г. Экономика. — М.: Инфра-М, 1995.

4. Баранова Л.Г., Врублевская О.В. Бюджетный процесс в РФ. — М.: Перспектива, 1998.

5. Белоусов А. Обслуживание внешнего долга // РЦБ. 2001. № 7.

6. Буткевич В. Платить? За счет кого? // Экономика и жизнь. 2001. 2 февр.

7. Бюджетная система России: Учебник для вузов. / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 1999.

8. Бюджетная система Российской Федерации: Учебник. / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999.

9. Бюджетное послание Президента РФ Федеральному Собранию РФ «О бюджетной политике на 2002 год и на среднесрочную перспективу»// Финансы. 2001. №5,7.

10. Бюджетный кодекс Российской Федерации. Официальный текст. — 2-е изд., доп. – М.: Издательство НОРМА, 2000.

11. Григорьев М. Судьба бюджета-2002 не будет безоблачной // Финансовая Россия. — 2001. № 34.

12. Илларионов А. Эффективность бюджетной политики в России в 1994 — 1997 годах // Вопросы экономики. 1998. № 2.

13. Камаев В.Д. Учебник по основам экономической теории. — М.: ВЛАДОС, 1996.

14. Кучеренко В. Бюджет 2001: двулик, но бездефицитен.// Российская газета, 2 июня 2000г.

15. Кучеренко В. Сразу не разбогатеем, но и с бедностью сладим//Российская газета, 3 июня 2000 г.

16. Лескин В., Швецов А. Бюджетный федерализм в период кризиса и реформ // Вопросы экономики, 1998. №3.

17. Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1992.

18. Маслов К. Под давлением Думы у Минфина вырос оптимизм // Финансовая Россия. — 2001. № 35.

19. Пономаренко Е. О бюджетно-налоговой политике на 2002 год (анализ концепции) // Экономист, 2001. №11.

20. Сабуров Е., Типенко Н., Чернявский А. Бюджетный федерализм и межбюджетные отношения // Вопросы экономики, 2000. — №1.- с.56-71.

21. Сивкова В. Профицит — это фокусы бухгалтерии // Аргументы и факты. — 2001. — № 35.

22. Федеральный закон от 27.12.2000 №147-ФЗ «О федеральном бюджете на 2001 год» // Российская газета, 28 декабря 2000 г.

23. Финансы. Денежное обращение. Кредит: Учебник для вузов. / Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999.

24. Фрункин К. Россия меняет дешевые долги на дорогие // Финансовая Россия. — 2001. — № 38.

25. Экономика. / Под ред. А.С. Булатова. – М.: Юристъ, 1999.

Бюджетная система Российской Федерации: Учебник. / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999. – С. 64.

Баранова Л.Г., Врублевская О.В. Бюджетный процесс в РФ. — М.: Перспектива, 1998. – С. 92.

Баранова Л.Г., Врублевская О.В. Бюджетный процесс в РФ. — М.: Перспектива, 1998. – С. 98.

Бюджетная система Российской Федерации: Учебник. / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999. – С. 53.

Там же, с. 56.

Бюджетное послание Президента РФ Федеральному Собранию РФ «О бюджетной политике на 2002 год и на среднесрочную перспективу»// Финансы. 2001. №5. – С. 37.

Аналитическая записка к оперативному отчету об исполнении федерального бюджета за январь-декабрь 2000 года // Бюллетень Счетной палаты РФ.

Аналитическая записка к оперативному отчету об исполнении федерального бюджета за январь-сентябрь 2001 года // Бюллетень Счетной палаты РФ.

Пономаренко Е. О бюджетно-налоговой политике на 2002 год (анализ концепции) // Экономист, 2001. №11. – С.29.

Пономаренко Е. О бюджетно-налоговой политике на 2002 год (анализ концепции) // Экономист, 2001. №11. – С. 31.

Григорьев М. Судьба бюджета-2002 не будет безоблачной // Финансовая Россия. — 2001. № 34. – С.4.

Там же, с. 4-5.