Известный государственный деятель, министр финансов Российской империи С.Витте не раз говорил: «Престиж государства измеряется не количеством солдат и не огневой мощью пушек, а прочностью национальной валюты». Эта фраза, произнесённая почти столетие назад, и по сей день остаётся актуальной. И действительно, престиж не только государства, но и отдельного предприятия тоже в конечном счёте определяется не количеством занятых на нём работников и объёмом выпускаемой продукции, а его финансовой устойчивостью.

Финансы предприятия – это тот источник, из которого черпаются денежные средства для закупки оборудования, уплаты налогов, аренды новых помещений и для осуществления многих других финансовых сделок и операций. Весь капитал предприятия можно подразделить на собственный и заёмный. Собственный капитал – это тот капитал, исключительным собственником которого является само предприятие (уставной фонд, приращение капитала за счёт прибыли).

А заёмный – это капитал, которым предприятие владеет лишь определённый период времени, по окончании которого капитал должен быть возвращён его собственнику с оплатой за временное пользование. В состав заёмного капитала входят средства, привлечённые выпуском ценных бумаг, арендованные предприятием машины, здания, оборудование и, конечно же, взятые у банков кредиты. Предприятие берёт кредит тогда, когда ощущает недостаток денежных средств для эффективного ведения своих дел. Кроме традиционных форм кредита (коммерческие, банковские, потребительские, ипотечные, государственные), существует и ряд таких форм «внешнего» финансирования, которые непосредственно к кредитным операциям не относятся, но так же, как и кредит, связаны с привлечением заёмных средств (заёмного капитала).

Такими операциями, которые могут осуществляться как специализированными компаниями, так и банками, являются лизинг и факторинг. Переход к рыночной экономике в Российской Федерации потребовал более тщательного и системного подхода к этим важным элементам финансового менеджмента.

Появление такой формы предпринимательской деятельности как лизинг связано с формированием новых рынков услуг. Сегодня во всём мире лизинговые операции получили широкое распространение. Развитие лизинга способствует решению таких задач, как обновление основных производственных фондов, повышение конкурентоспособности продукции и эффективности инвестиций, внедрение научно-технических достижений. В Российской Федерации лизинговые отношения пока ещё недостаточно развиты, но при этом очень востребованы, а потому имеют весьма серьёзные перспективы на будущее.

Финансовые ресурсы и капитал предприятия

... капитала предприятия, заемных и привлеченных финансовых ресурсов (рис 818.1). При этом собственные средства - это средства предприятий, которые постоянно находятся в обращении и ... + m). Источником финансовых ресурсов государства являются также средства, привлеченные путем государственного кредита. Важным фактором роста финансовых ресурсов является повышение производительности общественного ...

Определение, сущность и функции лизинга.

На протяжении длительного периода времени экономическая сущность лизинга остаётся спорной. Содержание и его роль в теории и на практике трактуются по-разному, а зачастую и противоречиво.

Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой, третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвёртые воспринимают лизинг как действия за чужой счёт, то есть управление чужим имуществом по поручению доверителя.

Такое многообразие и противоречивость взглядов объясняется в основном недостаточной разработкой теоретических вопросов лизинга и, следовательно, отсутствием единого методологического подхода на практике.

Современное понимание лизинга восходит к классическим принципам римского права о разграничении собственника и пользователя имущества. Возникновение и само существование лизинга в качестве особого вида бизнеса основано именно на возможности разделения компонентов собственности на два важнейших правомочия – пользование вещью, то есть применение её в соответствии с назначением с целью получения дохода и других выгод, и само право собственности, то есть господство над объектом собственности.

В общем виде лизинг можно охарактеризовать как комплексные экономико-правовые отношения по приобретению в собственность имущества и последующей сдаче его в аренду.

Слово «лизинг» происходит от английского термина «lease», что в переводе означает «аренда».

Идея лизинга – одна из старейших в предпринимательской деятельности. Историки относят первое упоминание о подобных хозяйственных операциях к древнейшему государству Шумер. Во многих работах, посвящённых лизингу, можно встретить цитату или ссылку на высказывание Аристотеля из его «Риторики» о том, что богатство составляет не владение имуществом, а использование этого имущества. Эта мысль достаточно точно отражает сущность лизинга и указывает на непосредственные причины возникновения и развития данного вида операций.

1952 году

На сегодняшний день доля лизинга в общем объёме приобретаемых основных средств составляет в США около 50%, в Европе – 40%, в Азии – до 80%. Таким образом, лизинг во многих странах получил широкое распространение и считается одним из наиболее эффективных способов организации предпринимательской деятельности.

отличия лизинга от аренды

P лизинговые отношения, наряду с лизингодателем и лизингополучателем, включают дополнительную фигуру – продавца лизингового имущества, который отсутствует при аренде;

- P при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга;

- P сдача имущества в лизинг, как правило, осуществляется не производителем или первоначальным собственником, а финансовым учреждением или специализированной лизинговой компанией;

- P в отличие от арендных отношений, при лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю;

- P по-разному распределяются риски в договорах аренды и лизинга, связанные с недостатками, обнаруженными в имуществе: по договору аренды арендодатель отвечает перед арендатором за все недостатки, мешающие пользованию имуществом, а по договору лизинга лизингодатель не несёт, как правило, никакой ответственности за недостатки, а также он свободен от выполнения гарантийных обязательств на имущество;

- P по истечении срока аренды арендатор обязан возвратить имущество; по истечение срока лизинга предусматриваются следующие варианты взаимодействия сторон: продление договора, возврат имущества, переход права собственности на имущество к лизингополучателю.

Упрощённое понимание лизинга, сведённое лишь к долгосрочной аренде, не исчерпывает всей его сущности. Лизинг имеет более сложную, тройственную экономическую основу. Помимо свойств арендной деятельности он несёт в себе существенные свойства кредитной сделки и инвестиционной деятельности.

Лизинг как инвестиционная деятельность

... теоретические основы лизинга Раскрыть сущность лизинга, как инвестиционной деятельности. Выявить проблемы и перспективы развития лизинга в России Выявить отраслевые особенности лизинга на примере сельскохозяйственной отрасли («Росагролизинг») В ходе написания дипломной работы были исследованы ...

тройственную природу лизинговой сделки

1. лизингодатель заключает договор с поставщиком;

2. лизингодатель заключает договор с банком на получение кредита для приобретения имущества;

3. лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

В наиболее общем виде операция лизинга представлена на рис.1.

Рис. 1. Общая схема лизинговой операции.

Лизинг как сложное социально-экономическое явление, выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности. Из многочисленных функций лизинга общепризнанными являются четыре:

финансовая функция

производственная функция

функция сбыта

функция получения налоговых льгот

P взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

- P лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль;

- P применение ускоренной амортизации (с коэффициентом ускорения до 3) снижает налогооблагаемую прибыль и ускоряет обновление имущества.

Объекты и субъекты лизинговых отношений.

объектами

Таким образом, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения им своих натуральных свойств в процессе использования. Предметом лизинга не могут быть «земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения».

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые и рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, транспортные средства, прочие машины и оборудование.

Субъектами лизинговых отношений являются три основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

1) Лизингодатель

дочерние компании крупных банков

созданные по отраслевому или производственному признаку

созданные в рамках объединений предприятий, корпораций, финансово-промышленных групп

созданные при участии государственных или муниципальных органов

иностранные лизинговые компании

созданные поставщиками

независимые лизинговые компании

2) Лизингополучатель

3) Продавец

Любой из субъектов лизинга может быть как резидентом, так и нерезидентом Российской Федерации.

Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры.

Классификация видов лизинга.

Основные классификационные признаки и виды лизинга приведены в таблице 1.

Таблица 1.

|

№ |

Классификационные признаки |

Виды лизинга |

|

1 |

Форма организации сделки |

Прямой, косвенный, возвратный, лизинг поставщику, сублизинг |

|

2 |

Объект |

Лизинг движимого имущества, лизинг недвижимости |

|

3 |

Продолжительность сделки |

Оперативный, возобновляемый, револьверный, финансовый, левередж-лизинг, групповой |

|

4 |

Объём обслуживания |

Чистый, в пакете, с частичным набором услуг, генеральный |

|

5 |

Сфера рынка |

Внутренний, внешний |

|

6 |

Условия амортизации |

С полной амортизацией, с неполной амортизацией |

|

7 |

Тип лизинговых платежей |

Денежный, компенсационный, комбинированный |

|

8 |

Отношение к налоговым льготам |

Фиктивный, действительный |

Прямой лизинг, Косвенный лизинг, Возвратный лизинг, Сублизинг

лизинге недвижимости

Лизинг движимого имущества, Оперативный лизинг, Револьверный лизинг, Возобновляемый лизинг, Левередж-лизинг, Лизинг в пакете, Внутренний лизинг, Фиктивный лизинг

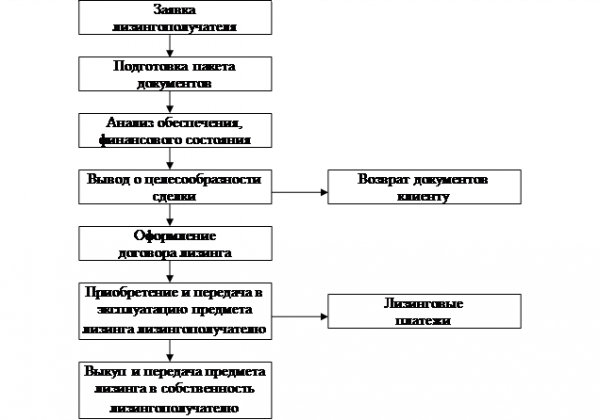

Основные этапы заключения лизинговой сделки.

Лизинговая деятельность отличается сложной организацией. Это обусловлено большим числом участников, спецификой выполняемых ими функций, особенностями финансовых процессов, осуществляемых при лизинговой сделке. Одним из основных условий высокой эффективности лизинговой деятельности является надёжное правовое обеспечение.

В основе заключения лизинговой сделки лежат три этапа:

1) подготовка и обоснование;

2) юридическое оформление;

3) исполнение.

Общая схема лизинговой операции продемонстрирована на рис.2.

Рис. 2. Процесс лизинговой операции.

Первый этап предполагает осуществление подготовительной работы, выражающейся в изучении рынка лизинговых услуг, условий и особенностей сделки, определении экономической эффективности лизингового проекта.

Данный этап лизинговой сделки предполагает оформление следующих документов:

1. заявки лизингополучателя на покупку имущества;

2. заключения о платёжеспособности лизингополучателя;

3. заявки-наряда, направляемой лизингодателем продавцу имущества;

4. заявки на получение кредита, направляемой лизингодателем банку;

5. кредитного договора, заключаемого лизингодателем с банком о предоставлении ссуды для проведения лизинговой сделки.

На втором этапе заключаются договоры лизинга, купли-продажи, на техническое обслуживание, страхования, на предоставление дополнительных услуг, осуществляются регистрационные и приёмопередаточные процедуры.

Третий этап предполагает эксплуатацию лизингодателем имущества.

Общая схема документооборота лизинговой операции представлена на рис.3.

Рис. 3. Схема документооборота при лизинговой операции.

Перечень документов:

1. Заявка лизингополучателя по установленной форме.

2. Анкета лизингополучателя по установленной форме.

3. Комплект документов лизингополучателя:

- P копии учредительных документов, нотариально заверенные, свидетельство о постановке на налоговый учёт из ГНИ, протоколы о назначении генерального директора и главного бухгалтера;

- P копии форм №1,2 бухгалтерской отчётности предприятия за последние 2-3 отчётных периода, формы №4,5 годового отчёта за последний финансовый год с отметками ГНИ;

- P расшифровка структуры дебиторской и кредиторской задолженности, краткосрочных и долгосрочных финансовых вложений;

- P справка о стоимости имущества и сумме обязательств, учитываемых на забалансовых счетах организации;

- справка о выданных поручительствах с приложением копий договоров по состоянию на дату запроса;

- P справки по оборотам из обслуживающих банков за последние 3 месяца;

- P справки, подтверждающие наличие кредитов (с приложением копий кредитных договоров) по состоянию на текущую дату;

- P копия банковской карточки с образцами подписей, заверенная печатью банка;

- P перечень имущества (включая денежные средства и прочие активы) за подписью руководителя и главного бухгалтера, с печатью предприятия;

- P свидетельство на право собственности или договор аренды, подтверждающие право пользования производственными помещениями, где предполагается разместить предмет лизинга (при лизинге автотранспортного средства – документ, подтверждающий место стоянки);

- P наиболее крупные договоры о реализации работ или услуг в случае наличия;

- P дополнительные документы, которые могут иметь отношение к проекту.

4. Договор лизинга.

5. Кредитный договор.

6. Договор купли-продажи.

7. Счёт на оплату предмета лизинга.

8. Счёт-фактура.

9. Товарно-транспортная накладная.

10. Справка-счёт на техническое средство.

11. Паспорт технического средства.

12. Свидетельство о регистрации технического средства.

13. Договор страхования (страховой полис).

14. Копия договора страхования (страхового полиса).

15. Копия платёжного поручения об уплате страхового взноса.

Договор как правовая форма лизинговой сделки.

Основным финансово-правовым документом, определяющим порядок и условия осуществления лизинговой сделки, является договор лизинга. Как правило, он включает следующие разделы:

1) стороны договора: лизингодатель и лизингополучатель;

2) предмет договора (объект лизинга, его наименование, количественные и качественные характеристики);

3) срок действия договора лизинга;

4) права и обязанности сторон;

5) условия лизинговых платежей;

6) страхование объекта лизинга;

7) порядок расторжения договора.

Договор лизинга не зависимо от срока заключается в письменной форме. Кроме того, субъекты лизинга заключают ещё обязательные и сопутствующие договоры. К обязательным относится договор купли-продажи. К сопутствующим – договоры о привлечении средств, залога, гарантии, поручительства, страхования и др. В договоре лизинга могут оговариваться обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств, ведущие к прекращению действия договора лизинга и изъятию предмета лизинга. Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга. Лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации и договором лизинга. В этом случае все расходы, связанные с возвратом имущества, в том числе расходы на его демонтаж, страхование, транспортировку, несёт лизингополучатель.

Законодательно чётко определены права и обязанности лизингодателя и лизингополучателя (таблица 2).

Таблица 2.

|

Лизингодатель |

|

|

Имеет право: |

Обязан: |

|

1. собственности на объект лизинга; 2. уступить третьему лицу свои права или интересы по договору лизинга; 3. проверять на месте использование объекта и осуществлять контроль за соблюдением лизингополучателем условий договора; 4. на возмещение всех расходов по лизингу и прибыль; 5. для привлечения денежных средств заложить предмет лизинга, который будет приобретён; 6. бесспорного взыскания денежных сумм и изъятия предмета лизинга в случаях, если лизингополучатель использует объект лизинга не в соответствии с договором или не по назначению, осуществляет сублизинг без его согласия, не поддерживает предмет лизинга в исправном состоянии, более двух раз не вносит лизинговые платежи, нарушает другие, обусловленные законом обязательства. |

1. оплатить объект в срок; 2. известить продавца о передаче имущества в лизинг; 3. передать объект пользователю на условиях договора; 4. передать лизингополучателю право требования к продавцу объекта; 5. застраховать объект лизинга, если это предусмотрено договором; 6. нести риск несостоятельности продавца и несоответствия предмета лизинга целям его использования при выборе им поставщика и объекта; 7. передавать право владения и пользования объектом лизингополучателю в полном объёме; 8. заключить договор купли-продажи с поставщиком по соглашению с арендатором на условиях финансового лизинга; 9. выполнять иные обязательства по договору. |

|

Лизингополучатель |

|

|

Имеет право: |

Обязан: |

|

1. выбрать поставщика и необходимое имущество; 2. пользоваться имуществом в течение установленного срока; 3. передавать объект в сублизинг с согласия собственника; 4. на произведённую продукцию и доходы; 5. пользоваться гарантийным обслуживанием объекта; 6. требовать при приёмке объекта расторгнуть договор, если объект не поставлен в срок, или имеет неустранимые дефекты; 7. перевезти объект в другое место с разрешения собственника; 8. произвести реконструкцию объекта с письменного разрешения лизингодателя; 9. после окончания контракта выкупить объект или вернуть его собственнику; 10. досрочно оплатить стоимость закрытия сделки и получить объект в собственность; 11. предъявлять претензии продавцу объекта по качеству, срокам поставки, комплектности и т.д.; 12. требовать от лизингодателя исполнения обязательств по договору лизинга, а при неисполнении – возмещения прямых убытков; 13. на возмещение стоимости улучшений предмета лизинга неотделимых без вреда для него, если они произведены с согласия лизингодателя. |

1. принять объект лизинга; 2. использовать объект лизинга по назначению в предпринимательских целях; 3. содержать и обслуживать объект; 4. принять все риски после получения объекта; 5. подготовить место для установки оборудования; 6. предоставить лизингодателю информацию о своём экономическом положении для финансового контроля; 7. застраховать имущество за свой счёт с даты поставки, если это предусмотрено договором; 8. информировать собственника о состоянии имущества; 9. своевременно производить лизинговые платежи; 10. не разглашать информацию о конструкции объекта; 11. своевременно информировать лизингодателя об изменении своего адреса; 12. в случае повреждения объекта отремонтировать за свой счёт, либо заменить на аналогичный, либо погасить всю задолженность по лизингу и неустойку; 13. согласовать с поставщиком все технико-экономические характеристики; 14. возвратить предмет лизинга по окончании срока договора или приобрести его в собственность. |

Международный опыт лизинговых операций.

Лизинговые законодательства большинства стран резко отличаются друг от друга. Мало того, далеко не во всех странах, где практикуются лизинговые операции, принято специальное законодательство. Отсутствие единообразия в лизинговом законодательстве сочетается с существенными различиями в действующих в разных странах стандартах и правилах финансового учёта. По уровню правового обеспечения лизинговых отношений можно выделить три основные группы стран. Это страны:

- P имеющие специальные законы, регулирующие лизинговые отношения (Франция, Бельгия, Италия);

- P имеющие специальные законодательные акты (Великобритания, Австралия);

- P не имеющие специальных законов и подзаконных актов (США, Германия).

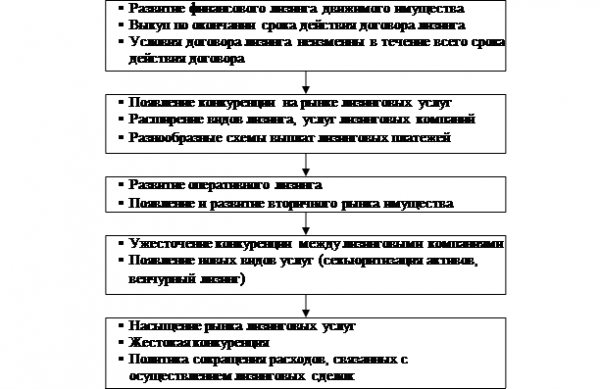

Несмотря на различия в правовых системах, становление лизинговой индустрии в любой стране проходит чёткие стадии развития, представленные на рис.4.

Рис. 4. Основные этапы развития лизинговой индустрии.

Касаясь объёмов лизинговых операций в мировом масштабе, необходимо отметить высокую концентрацию объёмов среди нескольких стран-лидеров. Так, основной объём лизинговых операций сосредоточен в шести странах: США, Японии, Великобритании, Италии, Германии, Франции, на долю которых приходится около 80% лизинговых операций в мире.

Следует также отметить, что рынки лизинговых услуг большинства стран контролируются банками (непосредственным участием или посредством дочерней лизинговой компании).

Так, в 14 странах из 23 доля банковского сектора рынка лизинговых услуг превышает 60%.

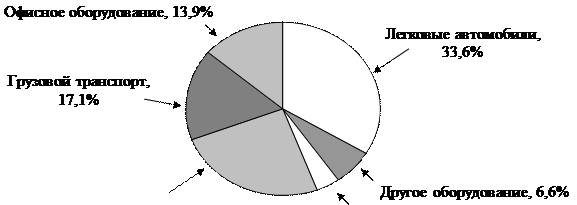

Структура операций по лизингу имущества представлена на рис.5. Наибольший удельный вес приходится на лизинг легкового автотранспорта. Сделки с легковым автотранспортом имеют постоянную нишу на рынке лизинговых услуг, колеблясь в диапазоне 33-35%. Более 50% всех сделок приходится на автотранспорт в целом (и легковой, и грузовой).

|

|

Рис. 5. Распределение объектов лизинга по отраслям.

Оптимальным для заключения лизинговых контрактов согласно практике стран-лидеров является срок 2-5 лет. На такой период заключается на сегодняшний день более 70% всех сделок.

Анализ мирового опыта показывает, что в последние годы лизинговые операции стали неотъемлемой частью экономики во многих странах. В настоящее время 20-25% инвестиций в развитых странах приходится на лизинговые операции. Безусловным лидером на мировом рынке лизинга являются США. На их долю приходится 52% от общего объёма лизинга в мире. До 1970 года в США в лизинг передавалось в основном дорогостоящее оборудование, такое как самолёты, тяжёлые грузовики, поезда. Настоящий импульс к повсеместному развитию данная отрасль получила с принятием в 1970 году Закона о банковских холдинговых компаниях. До этого времени банкам не разрешалось заниматься лизингом; принятый закон позволил банкам создавать холдинговые компании, которые могли осуществлять и лизинговые операции. Банки отнеслись к лизингу очень серьёзно, буквально ворвавшись на этот рынок. Банки инвестировали значительные средства в развитие своих лизинговых компаний, и лизинг стал популярен как доступное средство финансирования приобретения практически любого имущества.

История развития лизинговой индустрии в России.

На сегодняшний день в России можно выделить четыре характерных периода становления лизинга как экономической формы определённой совокупности хозяйствующих операций и формирование его правовой среды.

Первый (начальный) этап, Во втором периоде, Третий период

1) Указ Президента Российской Федерации от 17 сентября 1994 года №1929 «О развитии финансового лизинга в инвестиционной деятельности»;

2) Постановление Правительства Российской Федерации от 29 июня 1995 года №633 «О развитии лизинга в инвестиционной деятельности», включая Временные правила о лизинге;

3) Приказ Министерства финансов Российской Федерации от 25 сентября 1995 года №105 «Об отражении в бухгалтерском учёте и отчётности лизинговых операций»;

4) Постановление Правительства Российской Федерации от 20 ноября 1995 года №1133 «О внесении дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»;

5) Гражданский кодекс Российской Федерации, часть вторая;

6) Временная инструкция о взимании таможенных платежей от 8 июня 1995 года №01-20/8107.

Интересным является тот факт, что в этот период (1995-1997) были сформированы наиболее крупные в настоящее время лизинговые компании, такие, как «ММБ-лизинг», «РусЛизингСвязь», «МЕНАТЕП-лизинг», «Инкомлизинг (холдинг)». Стоящие за этими компаниями мощные финансово-промышленные структуры в течение нескольких лет присматривались к возможностям российского лизинга. Когда же они убедились в успехе, то создали по-настоящему амбициозные, агрессивные лизинговые компании с высококвалифицированным персоналом, способные эффективно решать проблемы технического перевооружения крупных предприятий, входящих в финансово-промышленные группы, учредившие эти лизинговые компании. Следует отметить, что этот период правового оживления характеризовался также созданием в октябре 1994 года ассоциации «Рослизинг», включившей в себя большинство российских лизинговых компаний. Так, в октябре 1994 года в ассоциацию «Рослизинг» вошли 15 компаний, в 1995 году – 19, в 1996 – 24, в 1997 – 32, а к июню 1998 – 56. Однако не всех, входящих в ассоциацию, можно было охарактеризовать как активно работающих на рынке лизинговых услуг, некоторые компании только собирались начать лизинговую деятельность, а некоторые занимались не лизингом, а страхованием.

Этот период также характеризуется выдачей лицензий не только резидентам, но и нерезидентам. К началу 1998 года были выданы лицензии уже 408 российским и 43 зарубежным компаниям из Австрии, Великобритании, Германии, Италии, Нидерландов, США, Швеции и др.

Четвёртый период

В результате прохождения основных этапов формирования правовой базы были определены массивом законодательства основные формы государственного регулирования и гарантии лизинговой деятельности в России (рис.6).

|

Рис. 6. Формы государственного регулирования лизинговой

деятельности в России.

Заключение. Тенденции и перспективы развития лизинга в России.

Касаясь современного российского рынка лизинговых услуг, можно отметить достаточно динамичное его развитие в последние годы. По данным Банка России объём лизинговых сделок за 2003 год увеличился на 76%. Такая же динамика развития лизинга сохранилась и в последующие три года. Таким образом, лизинг в России является наиболее динамично развивающимся инвестиционным инструментом.

Положительно отразились на дальнейшем развитии лизинга принятие новой редакции Закона «О финансовой аренде (лизинге)», изменения в Налоговом кодексе РФ, а также отмена лицензирования лизинговой деятельности в РФ.

В соответствии с ФЗ «О лицензировании отдельных видов деятельности» от 8 августа 2001 года №128-ФЗ отменено обязательное лицензирование лизинговой деятельности. Теперь для её осуществления необходима лишь соответствующая запись в учредительных документах. Это в первую очередь привело к росту числа лизинговых компаний и, как следствие, к обострению конкуренции между ними.

Появление здоровой конкуренции на рынке лизинговых услуг ведёт к изменению требований к обеспечению лизинговой сделки, постепенному понижению стоимости привлекаемых для финансирования лизинга кредитных ресурсов. Заметно увеличились сроки лизинга: если раньше редкостью были сделки на срок до трёх лет, то сегодня пятилетний лизинг считается вполне нормальным явлением.

Однако в России существуют и некоторые проблемы, сдерживающие развитие лизинговой отрасли. К таким можно отнести следующие.

Во-первых, финансовая слабость лизинговых компаний, зависимость их от банковского сектора, отсутствие внутренних долгосрочных инвестиционных ресурсов.

Во-вторых, пока ещё высокая стоимость кредитных ресурсов, ограниченность вторичного рынка оборудования и, как следствие, жёсткие требования по обеспечению лизинговой сделки.

В-третьих, не отработаны механизмы возврата лизингового имущества в случае нарушения лизингополучателем условий договора лизинга.

В-четвёртых, недостаточная проработанность нормативно-правовой базы лизинга.

Несмотря на это, за последние несколько лет лизинг стал не просто одним из современных финансовых инструментов, а реальной возможностью обновления производственных фондов, внедрения новых технологий. На современном отечественном рынке лизинг воспринимается уже не как налоговая схема, а как реальная возможность получить передовые средства производства. Более того, лизинг становится самостоятельным эффективным бизнесом, являясь реальной альтернативой банковскому кредитованию.

Очевидно, что урегулирование правовых вопросов и установление экономически выгодных условий для осуществления лизинговых операций будут способствовать дальнейшему активному развитию лизинга в России.

По мнению аналитиков, переход к обслуживанию малого и среднего бизнеса – это ключевая тенденция, которая будет определять развитие российского рынка лизинга в дальнейшем. Интерес к лизингу со стороны среднего и малого бизнеса обусловлен целым рядом факторов.

В силу специфики лизинговой схемы, требования к лизингополучателям гораздо ниже, чем, например, при выдаче банковского кредита. Эта особенность весьма актуальна для отечественного малого и среднего бизнеса по двум причинам. Во-первых, вследствие высоких темпов роста этих предприятий. Во-вторых, благодаря относительно низким требованиям к финансовому состоянию самого лизингополучателя, лизинг становится фактически единственным инструментом финансирования, доступным для многих средних и малых предприятий.

Помимо спроса со стороны малого и среднего бизнеса есть ещё несколько немаловажных факторов, обусловливающих рост спроса на лизинг. Это – высокий уровень износа основных фондов предприятий; неэффективность российской финансовой системы в целом и, в частности, в отношении финансирования реального сектора экономики. Более 80% предприятий испытывают нехватку финансовых ресурсов, которые можно использовать для финансирования инвестиций в основной капитал. И, наконец, всё те же налоговые преимущества лизинга, значение которых увеличивается параллельно с общим сокращением перечня налоговых льгот. Всё это позволяет с уверенностью говорить о дальнейших перспективах роста рынка лизинговых услуг в России.

1) Н.А. Адамов, А.А. Тилов «Лизинг: правовая сущность, экономические основы, учёт и налогообложение» – «Питер», 2006.

2) А.В. Малявина, С.А. Попов, Н.Б. Пашина «Лизинг антикризисное управление» – «ЭКЗАМЕН», Москва, 2002.

3) В.М. Власова «Основы предпринимательской деятельности» – Москва, «Финансы и статистика», 1997.

4) В.Б. Гуккаев «Лизинг. Правовые основы, учёт, налогообложение» – Москва: Главбух, 2002.

5) Ю.Б. Долгушина «Лизинг» – Москва: Бератор-Пресс, 2002.

6) Федеральный закон «О финансовой аренде (лизинге)» от 29 октября 1998 года №164-ФЗ.

7) Гражданский кодекс Российской Федерации (часть 2, глава 34, ст. 665–670).