Список использованной литературы

Приложения

Финансовый инжиниринг или финансовая инженерия является новой наукой. Она связана с разработкой и применением технологических средств, в первую очередь это финансовая технология. Их применение необходимо для решения финансовых проблем и использования финансовых возможностей. В состав теории финансового инжиниринга включены теории финансов, экономики, а также методы статистики и математики, правила бухгалтерского учета и юридические законы.

Инструментарий данной науки представлен как традиционными финансовыми инструментами (акции, облигации), так и новые инструменты, в частности производственные.

Актуальность рассмотрения и изучения финансового инжиниринга обусловлена непрерывным развитием экономики и финансовых отношений как на уровне отдельных фирм, так и на уровне государств. На уровне фирмы возникает необходимость защиты и уменьшения финансовых рисков, а на уровне государства при помощи финансового инжиниринга возможно быстрое развитие его экономики. К сожалению, в нашей стране еще законодательно не закреплены положения о финансовом инжиниринге, что мешает его свободному и широкому развитию.

Также рассмотрение данной темы связано с нестабильностью международных финансовых рынков, недостаточной степени изучения данного направления, что в свою очередь не дает возможность использовать методы финансового инжиниринга в российской практике.

Интерес к изучению данного вопроса обусловлен тем, что финансовый инжиниринг существует на практике, но при этом пока еще не обозначена единая трактовка объяснения данного понятия.

Целью данной курсовой работы является детальное рассмотрение сущности финансового инжиниринга.

Задачи, которые были поставлены при написании данной курсовой работы

- Рассмотрение финансового инжиниринга как элемента инжиниринга;

- Определение его сущности;

- Рассмотрение видов финансовой инженерии;

- Определение значения финансового инжиниринга для экономики в общем;

- Рассмотреть процесс разработки продуктов финансового инжиниринга.

.1 Понятие, сущность и виды инжиниринга

Как известно, любое предприятие является сложной системой, которая создается на основе разделения труда с целью достичь поставленных при создании задач и целей. Так как предприятие также является открытой системой, следовательно, для его сохранности и развития необходимо согласование внутренних возможностей с нуждами и изменениями внешней среды.

Финансовый инжиниринг

... искусство. Финансовый инжиниринг – это процесс целенаправленной разработки новых финансовых инструментов или новых схем осуществления финансовых операций. И это значимо как на микроэкономическом уровне – ... для предприятий, так и на макроэкономическом – для государства. Если рассмотреть предпосылки возникновения финансового инжиниринга с микроэкономической точки ...

При помощи инструментов и методов инжиниринга на предприятии может быть достигнуто следующее:

- Построение рациональной бизнес системы предприятия;

- Интеграция данной системы в деловой оборот;

- Контроль ключевых финансово-экономических параметров деятельности.

Об истории возникновения инжиниринга как сектора рыночной экономики можно сказать, что впервые он возник около полутора века назад в Великобритании. Именно в то время на рынке начали продаваться услуги инженеров, а затем и их группы, которые были объединены в фирмы. В то время об инжиниринге складывалось мнение как о деятельности, связанной со сферой строительства и эксплуатацией промышленных объектов. Это было связано с востребованностью услуг инженеров промышленниками, с целью возведения заводов.

Инженерия финансовая является молодой наукой, становление которой приходится на 80 — е годы прошлого века. Основателем данной науки является американский исследователь — Джон Маршалл.

Данная наука тесно связана с экономикой, так как причинами возникновения финансовой инженерии можно назвать следующее:

- Появление новых технологий, например, облигации, деловые

- Новый этап использования ранее существующей идеи, например, срочные валютные отношения.

- Объединение технологий или процессов с целью создания нового процесса, приспособленного к определенным обстоятельствам. Например, толлинговые схемы.

В настоящее время термин «финансовый инжиниринг» используется во многих практических ситуациях как учеными-исследователями, так и специалистами-практиками. При этом каждый придает данному термину неоднозначное определение. Причиной этого можно назвать то, что данная наука является развивающейся и по сей день.

Так как в русском языке нет точного аналога английскому слову «engineering», принято говорить либо финансовый инжиниринг, либо финансовая инженерия. Несмотря на это, оба термина являются тождественными и несут в себе одинаковый смысл.

Согласно научным литературным источникам, понятие «инжиниринг» используется различных сферах, например, инжиниринг:

- Малого бизнеса;

- Инвестиционно-строительный;

- Финансовый;

- Технологический;

- Прямой;

- Триз-инжиниринг;

- Бизнес-инжиниринг;

- Социальный инжиниринг;

9. IT-инжиниринг;

- Стоимостной;

- Маркетинговый.

Так как инжиниринг может быть использован в различных сферах деятельности, следовательно, он обладает различными возможностями. Этим и обусловлена необходимость введения его классификации, позволяющей объединить разные виды в определенные группы по каким-либо определенным признакам.

Так, по отраслям применения инжиниринг можно разделить на:

- Экономический;

- Финансовый;

- Правовой;

- Промышленный;

- Инжиниринг в сфере IT-технологий;

- Социальный;

- Маркетинговый;

- Бизнес-инжиниринг.

По стадиям инжиниринг делится на:

- Предпроектный;

- Проектный;

- Постпроектный.

По сферам применения:

Деятельность финансового отдела ООО ‘Теплосфера’

... время прохождения практики в финансовом отделе ООО "Теплосфера" решались следующие задачи: осуществлялось знакомство с деятельностью финансового отдела ООО "Теплосфера"; проанализированы методологические аспекты финансовой политики ООО "Теплосфера"; изучена организационная структура финансового отдела ООО "Теплосфера"; ...

- Управленческий;

- В сфере проектирования-конструирования;

- Реализация и внедрение;

- Использование.

Указанные выше признаки классификации могут использоваться в разных комбинациях, то есть они не имеют узкой направленности и ориентации. Подтверждением этому является такая отрасль применения как экономика. Данная стадия способна включать в себя любую стадию и сферу применения инжиниринга, точно так же как и любая стадия либо сфера применения имеют место быть в различных отраслях.

Исходя из вышеуказанных характеристик инжиниринга, следует отметить, что он обладает широкими функциональными возможностями и востребованностью. При помощи инжиниринга можно решить задачи в области исследований, инвестиций, так же можно достичь уменьшения рисков и прогнозировать события. Преодоление различного рода барьеров, правовых коллизий можно при помощи инструментов, создаваемых инжинирингом.

Становится понятным, что финансовый инжиниринг является составной частью инжиниринга. Ученые выделяют несколько причин, которыми обусловлено его возникновение. Главной из них является нужда фирмы в постоянном анализе, учете внутренних и внешних факторов воздействия, необходимость умелого конкурирования и создание баланса доходов и рисков своей деятельности.

Немаловажными причинами являются глобализация финансовой деятельности, дестабилизация международных рынков, налоговые асимметрии, повышение уровня общественной информативности, развитие IT-технологий. Именно эти причины обусловили возникновение в конце 80-х годов прошлого столетия финансового инжиниринга.

Несмотря на столь малый срок существования данной науки, она уже разработала многие различные вспомогательные финансовые инструменты, которые широко освещены в средствах массовой информации и науки.

Так как в настоящее время еще не существует единой трактовки понятия «финансовый инжиниринг», при применении индуктивного метода в данном вопросе возможно выделение следующих ключевых направлений данного понятия:

- Повышение эффективности финансовой деятельности, снижение финансовых рисков, в т.ч.:

- Разработка и осуществление стратегий спекуляции в торговле ценными бумагами;

- Управление рисками или хеджирование;

- Спекуляция, а так же арбитраж;

- Получение прибыли при помощи несовершенства рынков и свободных его сегментов;

- Управление корпоративными финансами;

- Активный мониторинг реализации проектов.

- Конструирование новой продукции, в т.ч.:

- Разработка производных финансовых инструментов, например опционы, фьючерсы, свопы и др.;

- Создание новейшей продукции;

- Создание фиктивного капитала и обеспечение условий для его движения.

На основе данных направлений можно сформулировать более точное определение понятия «финансовый инжиниринг», а именно — это умелое решение определенных задач по вопросам повышения уровня эффективности финансовой деятельности фирмы и снижения ее финансовых рисков путем как создания инновационных продуктов, так и рационального использования имеющихся финансовых инструментов в различных их комбинациях для достижения целей участников финансовых отношений.

Используя вышеизложенные данные можно определить сущность финансового инжиниринга, путем анализа ситуаций, в которых он применяется. Таким образом, следует отметить, что финансовый инжиниринг используют:

Инжиниринг инновационной деятельности

... инжиниринг инновационной деятельности - предмет. Для выполнения курсовой работы использовались периодические издания и тематическая литература. инжиниринг инновационный инвестиция новшество 1. Теоретические аспекты инжиниринговой деятельности 1.1 Сущность и специфические особенности инжиниринга Инжиниринг ... стратегией фирмы-инноватора, условиями привлечения финансовых ресурсов и их источников ( ...

- При управлении оперативной деятельностью субъектов финансовых отношений;

- Во время прогнозирования и планирования, путем формирования стратегии развития данных субъектов;

- При совершении прорывов в сфере инноваций, решении кризисных ситуаций, которые не поддаются решению с использованием стандартных методов их

На основе существующей литературы по дисциплине «финансовый инжиниринг», можно выделить следующие его виды: рынка ценных бумаг, банковский, обслуживания населения, срочного рынка и корпоративных финансов. Данный список можно дополнить следующими видами:

- Налоговый финансовый инжиниринг. Данный вид включает в себя создание финансовых продуктов и инструментов, а именно налогов, разных неналоговых видов финансовых отношений, возникающих между государством и обществом;

- Бюджетный финансовый инжиниринг является процессом образования и расходования фондов денежных средств, котрые предназначены для финансового обеспечения задач государства, а так же местного самоуправления.

— Комбинированный финансовый инжиниринг. Подразумевает сочетание нескольких видов финансового инжиниринга. Например, ранка ценных бумаг и банковского. В мировой практике примером данного вида являются некоторые структурированные инструменты, а именно credit default swaps (CDS) и credit default obligations (CDO).

Финансовый инжиниринг также можно классифицировать по характеру финансовых отношений:

- Рыночные отношения:

- Банковский;

- Рынка ценных бумаг;

- Срочного рынка;

- Корпоративных финансов;

- Личных финансов;

- Обслуживания населения.

- Смешанные отношения:

- Комбинированный.

- Нерыночные отношения:

- Налоговый;

- Бюджетный или финансов государства и местного самоуправления.

Подводя итог, следует отметить, что все вышеуказанные классификации и виды финансового инжиниринга со временем могут меняться и дополняться. Причиной этого можно назвать то, что данная наука является молодой и развивается и в настоящее время. Несмотря на относительную молодость данной дисциплины, применение ее на практике существенно влияет на качество и уровень финансово-экономического развития любого государства. А так как в законодательной базе Российской Федерации отсутствуют необходимые нормы для применения финансового инжиниринга на практике, за рамками закона остаются финансовые новшества, потребность в которых растет.

1.2 Разработка продуктов финансового инжиниринга

Как правило, работающие в сфере финансового инжиниринга используют уже готовые финансовые продукты с целью достижения определенных результатов. В случае, когда существующие финансовые продукты не подходят либо являются слишком сложными для выполнения поставленных целей, возникает необходимость создания новых финансовых продуктов.

Причинами создания новых продуктов могут являться согласованные и формальные усилия разработчиков, либо они являются решением каких-либо определенных проблем клиента.

Рональд Коуз: «Фирма, рынок и право»

... финансово - экономических результатов деятельности и др. Для эффективной работы фирмы необходимо ... в олигополистической ситуации (что часто называют изучением структуры рынка, хотя здесь нет ничего близкого к функциям рынка). И, конечно, не имеет значения, что вообще не существует теории ... продукт должна равняться ценности факторов, участвующих в его производстве. 6. Проблемы социальных издержек В ...

С финансовым инжинирингом связаны как продукты, так и стратегии. Продукты — это товары и услуги, продаваемые клиентам. Стратегии — это внутренние методы, которые разработаны с целью использования неэффективностей рынка или для достижения определенных целей фирмы. Могут быть проданы как собственно стратегии, так и консультационные услуги, которые включают в себя передачу стратегий. Следует различать продукты, которые продаются потребителям и стратегии, которые используются внутри фирмы.

Как известно, финансовые инновации главным образом связаны с результатами исследований совершенствования продуктов в производственной сфере потребительских товаров. Только в последние десятилетия специалистам, работающим в сфере совершенствования продуктов, стали интересны финансовые продукты. В связи с этим понятно, что методы создания финансовых инноваций имеют тесную связь со способами совершенствования продуктов.

Комбинации материальных и нематериальных выгод, обеспечивающие полное удовлетворение конечных клиентских желаний, являются продуктами. Как известно, возможно существование двух видов продуктов — товаров и услуг. Товаром является продукт, который имеет материальный характер, то есть им обладает владелец и возможно его передача, замена или перемещение. Благодаря материальному характеру, существует инвентаризация товаров и разделение производства и поставки товаров. Услугой является продукт, не обладающий материальным характером. Услуга возникает в процессе ее предоставления и прекращает свое существования случае, когда данный процесс прекращается. Но, несмотря на это, за счет этой услуги могут сказаться выгоды и после прекращения предоставления услуги.

Вопреки тому, что услуги являются нематериальными, предоставление большинства из них невозможно без использования товаров, то есть материальных продуктов. Товары, которые используются с целью предоставления услуг, могут быть:

- Поддерживающими. Во время предоставления услуг данные товары используются теми, кто предоставляет определенную услугу.

- Способствующими. Во время предоставления услуг данные товары используются потребителем в процессе получения услуги.

Обычно услуги предоставляются после поступления заказа и являются взаимоотношениями непосредственно между поставщиком и потребителем услуги.

Материальные товары, которые используются специалистами финансовой инженерии, обычно являются финансовыми инструментами. Когда говорят, что различные акции, фьючерсы, опционы и облигации являются товарами, это значит, что они могут принадлежать владельцу и могут быть переданы.

Для создания новых продуктов важна правильно разработанная организация процесса их разработки. Ведущие компании, занимающиеся производством товаров потребления, имеют в своей базе системы, создающие в быстрых темпах новые продукты. В финансовой сфере также необходима подобная система с целью извлечения выгод из существующих возможностей рынка и достойного ответа конкурентам. Перед тем, как внедрять новшества, у финансовых учреждений существует возможность воспользоваться большим опытом, накопленным в сфере производства товаров потребления.

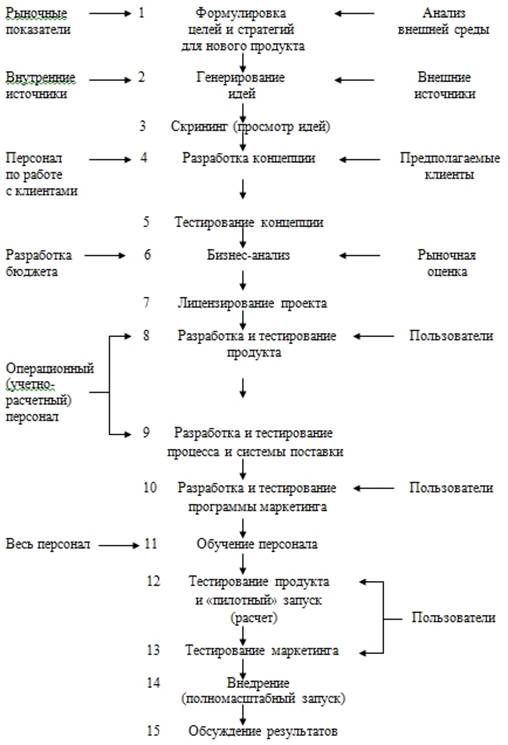

Модель разработки инновационного продукта состоит из 15 шагов (см. приложение 1), которые сгруппированы в четыре стадии:

Формирование финансовой стратегии предприятия

... цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия. В генеральной финансовой стратегии определяются и распределяются задачи формирования ... с конкурентами Повышение кредитного и облигационного рейтингов Расширение ассортимента продуктов и повышение их привлекательности Рост потоков наличности Укрепление репутации ...

- Выбор направления;

- Разработка продукта;

- Его тестирование;

- Внедрение нового продукта.

Данная модель является результатом изучения существующих моделей.

В начале процесса создания нового продукта руководству необходимо определить курс работ и точное направление деятельности. На данном этапе разработки необходимо осуществить следующие шаги:

- Определение цели и стратегии нового продукта;

- Генерирование идей;

— Частой ошибкой фирм является то, что для ускорения процесса внедрения продукта, они сразу приступали к генерированию идей. В этом случае мала вероятность успеха фирмы в данном вопросе. Так как продуманный и хорошо организованный процесс разработки должен начинаться с конкретно поставленных целей и задач, которые являются главными во всей планируемой работе. Направление, в котором будет производиться разработка — это производная от критериев рынка, определяемых целями и задачами компании. В конце концов, хорошо разработанный план нового продукта делает эффективными все усилия фирмы, направленные на создание инновации. Весь процесс разработки новшества направлен на ответ на вопрос: каким именно бизнесом занимается наша компания?

Разработка инновации должны осуществляться на основе одной или нескольких из четырех стратегий (см. приложение 2).

Первая стратегия — долевое строительство. Ее цель заключается в продаже большого количества существующих продуктов покупателям и клиентам, которые уже есть у фирмы. Данная стратегия осуществляется путем появления новых агрессивных методов поведения на рынке.

Вторая стратегия — расширение рынка. Суть ее состоит в попытке предложения существующих видов продуктов новым покупателям. Данная стратегия, как и первая, не требует использования финансовых новшеств либо квалификации финансового инженера.

Третья стратегия — расширение линии. Она заключается в разработке новых продуктов с целью ее продажи имеющимся покупателям. Обычно данная стратегия используется в зрелых отраслях и воздействует на имеющуюся базу клиентов.

Четвертая стратегия — стратегия нового бизнеса. Из всех представленных выше стратегий она является наиболее рисковой. Причина этого состоит в том, что для ее осуществления необходимо вступление на территорию, где компания не способна капитализировать ни одно из известных средств, высокая вероятность банкротства.

Поскольку стратегия создания нового продукта обязаны учитывать ограничения и возможности окружающей среды, генерирование идей также способно вдохновляться от внешних источников. Важными источниками информации на «входе» являются поставщики компонентов, агенты, конкуренты фирмы и конечные пользователи.

В тот момент, когда идеи, которые соответствуют стратегии фирмы по разработке продукта, сформулированы, они должны сначала быть сортированы для отбора наиболее лучших из них. Несмотря на то, что после проведения такой сортировки, выбранные идеи обычно являются конечными, нельзя упускать какую-либо из них по причине ее необычности.

В модели (приложение 1) шаги 4-11 относятся к стадии проектирования. Они заключаются в проектировании и доводке нового продукта и системы его поставки совместно с маркетинговой программой. В блоке «разработка концепции» оставшиеся после сортировки идеи становятся полноценными концепциями при помощи информации входа, которая поступает от возможных клиентов и персонала по работе с ними в финансовых учреждениях. Концепцией является характеристики возможного нового продукта. Стандартная формулировка концепции может включать в себя такие составляющие как:

Рынок ценных бумаг как сегмент финансового рынка

... механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, и перспектив дальнейшего его развития. Задачи данной работы заключаются в том, чтобы изучить рынок ценных бумаг как элемент финансового рынка, сравнить его с рынком ценных бумаг на ...

- Проблемы, которые возможно знает по своему опыту потенциальный клиент;

- Причины, в связи с которыми предлагается новый продукт;

- Краткий список характеристик и выгод, предполагаемых в связи с нововведением;

- Возможные мотивы приобретения нового продукта.

В блоке «тестирование концепций» рассматривается реакция потребителей на концепции нового продукта. Проверка концепций нового продукта является исследовательской работой оценки потенциальных потребителей по следующим позициям:

- Степень понимания потребителями основной идеи предлагаемого продукта;

- Одобрительная ли их реакция на него;

- Считают ли они возможным извлечение выгоды, которая будет способна удовлетворить их существующие потребности.

Благодаря такому исследованию становится возможным отказ от идей, которые обладают низким спросом среди потребителей, а также данное исследование помогает выявить основные преимущества качественных концепций.

В блоке «бизнес-анализ» производится сравнительное исследование деловых характеристик концепций, прошедших вышеуказанные этапы. Данный шаг состоит из рыночной оценки, корректировки предполагаемого бюджета с целью разработать и внедрить каждый из предлагаемых продуктов. Целью данного шага является выработка рекомендаций высшему руководству оп поводу того, какие идеи, которые способствуют созданию нового продукта, необходимо осуществить.

На блок «лицензирование проекта» приходится самый пик по поводу принятия решения. На этом этапе руководство должно выделить корпоративные ресурсы и направить их на осуществление идеи создания нового продукта.

Следующим шагом является становление концепции нового продукта чем-то реальным и существующим. Разработка операционных деталей самого продукта — это первое, что должно быть сделано на данном этапе. Данная процедура, представленная в блоке «разработка и тестирование продукта», учитывает «входные сигналы» потенциальных покупателей, а также активное взаимодействие с операционным персоналом, в дальнейшем поставляющим продукт.

Процесс, представленный в блоке «разработка и тестирование программы маркетинга», имеет тесную связь с разработкой собственно продукта. Данные компоненты должны быть разработаны и протестированы совместно. Механизм поставки, являющийся важной частью продукта, должен быть установлен и хорошо скоординирован с целью обеспечения выгодной поставки и внедрения.

Клиенты участвуют в блоке «разработка и тестирование программы маркетинга». Каждый член персонала должен ознакомиться с сущностью и деталями разрабатывающегося продукта для того, чтобы закончить стадию разработки. В этот шаг включен блок под названием «обучение персонала», он является важным для обеспечения продукту успеха. Наиболее частой причиной неудачи нового продукта является недостаточное обучение персонала для его продажи и поставки.

Следующий блок разработки нового продукта — «тестирование продукта и «пилотный» запуск». Насколько хорошо воспринимают потенциальные потребители новый продукт — основная цель его тестирования. А «пилотный» запуск отвечает за его дальнейшую удачную поставку. Основу данного этапа составляют знания и навыки, которые были получены в ходу тестирования концепций на предыдущих ранних стадиях создания продукта. Целью данного этапа является внесение в новый продукт и его маркетинг необходимых доработок, основа которых представляется реакцией потребителей на него.

Рынок корпоративных ценных бумаг

... их объединений, по структуре и динамике рынка корпоративных ценных бумаг. 1. Экономическое содержание и роль рынка корпоративных ценных бумаг Рынок корпоративных ценных бумаг -- это рынок ценных бумаг, выпускаемых коммерческими организациями («корпорациями») [19]. Рынок корпоративных ценных бумаг выполняет ряд функций, которые можно разделить на две группы: ...

Продажи нового продукта отображаются в блоке «тестирование маркетинга». Маркетинговая программа подвергается проверке на небольшом количестве филиалов фирмы, либо на определенной ограниченной выборке клиентов. Благодаря тестированию реакции рынка на новый продукт, руководство фирмы может оценить другие варианты стратегий маркетинга. Тестирование маркетинга завершается обзором и последними уточнениями в маркетинговой политике.

Инициация полномасштабного запуска нового продукта и его распространение на рынок организуется только после наличия у фирмы достоверной системы поставки продукта и его маркетинговой программы. Далее следует изучение результатов, помогающее определить, необходима ли коррекция действий либо достигнута ли поставленная при создании нового продукта цель.

В конце данного пункта следует отметить следующее: даже в том случае, когда все описанные выше этапы проведены корректно и запуск продукта был успешным, фирма должна учитывать то, что возможно продукт необходимо будет модифицировать, вследствие изменений рыночных условий.

1.3 Развитие финансового инжиниринга на рынках индустриальных стран

Существует определенная хронология появления новых финансовых продуктов, в качестве реакции на проблемы макроэкономики. Причиной их появления является интерес как к собственно финансовым инструментам, с которыми будет связна работа экономистов нашей страны, так и к хронологии данных инструментов.

В качестве основы данной хронологии берутся года, в которых наиболее были распространены на рынках финансовые продукты. Причиной этому является различие между годами создания определенных из них и временем их распространения. Так, например, первые опционы на тюльпаны появились в Голландии еще в XVII веке, а пик их развития приходится лишь на 73-ий год XX века.

Рассмотрим две не связанные хронологически группы инструментов финансовой инженерии:

- Первая группа — фьючерсы, опционы, свопы и продукты, основу которых составляют производные ценные бумаги;

- Вторая группа — банковские акцепты, коммерческие бумаги, еврооблигации, депозитарные расписки.

Рассмотрим подробнее первую группу.

Фьючерсные контракты. Данные контракты возникли в качестве позитивной реакции рынка финансов на недочеты форвардных контрактов, таких как:

- Отсутствие стандартизированности форвардных контрактов;

- Неликвидность и отсутствие их организованного рынка;

- Высокая вероятность невыполнения своих обязательств по контракту контрагентами.

По причине этого впервые зерновые фьючерсные контракты стали появляться на чикагских биржевых рынках в 48 году XIX века. Но в то время они были не особо распространены.

Лишь в 50-60-е годы прошлого века начался процесс распространения фьючерсных контрактов на товары биржи. Этот процесс был вызван сильными ценовыми колебаниями на товары сырья, а также началом международной экономической интеграции (прекратилось существование локальных рынков сырья).

Государственный кредит в системе глобализации финансовых рынков

... курсовой работы является рассмотрение понятия государственного кредита в системе глобализации финансовых рынков. Исходя из цели определены задачи: рассмотреть понятие и функции государственного ... посредством применения различных финансово-кредитных долговых инструментов: кредиты в денежной форме, займы на фондовом рынке через эмиссию государственных ценных бумаг, выпуски еврооблигаций. Несмотря ...

Участники экономического процесса ощущали острую необходимость в рыночной стабильности и в возможности планировать и прогнозировать свои доходы и расходы.

Можно говорить о том, что потребность в создании фьючерсов на сырьевые товары была вызвана потребностью в «плановом капиталистическом производстве» и желанием оградиться от вероятных потерь.

Позже возникли фьючерсные контракты практически на все типы биржевых товаров, а именно металлы, нефть, продовольственные товары. Уже в 60-70-е годы прошлого века происходил подобный процесс на мировых рынках денег ввиду подобной нестабильности стоимости финансовых активов и растущей рыночной интеграции.

Необходимость предсказания рыночных процессов хотя бы на краткосрочный период стала причиной появления первых контрактов на валюту в 1972 году в Чикаго. В том же году по причине нестабильности рынка денег были созданы фьючерсные контракты на серебро и золото.

Опционы. Как известно, немаловажным стимулов рыночной экономики является не только стремление к сокращению издержек, но и максимальное извлечение прибыли. В связи с этим стало неизбежным возникновение спекулятивных финансовых инструментов в результате финансовой инженерии в условиях явной рыночной нестабильности.

Создание опционных контрактов было обусловлено именно стремлением извлечь дополнительную спекулятивную прибыль. Возникновение данных контрактов ввиду того, что экономика является многофакторной системой, нельзя сводить только к спекулятивным действиям. В опционных контрактах нуждался каждый участник экономического процесса, который проводил на рынке стратегии хеджирования, а так же арбитража.

В результате, в 70-х годах XX века стали появляться первые опционные контракты. Одной из первых, кто стал организовывать обращение новых видов ценных бумаг была Chicago Board Options Exchange, находящаяся в Соединенных Штатах Америки.

Во всех сферах денежного рынка фьючерсы и опционы широко использовались. Данное развитие демонстрируется в приложении 3.

Процентные фьючерсы и опционы. Постепенное отделение денежной системы от ее золотой базы происходило во время всего XX века. Следствием этого стали заметные колебание курсов мировых валют, а также малопрогнозируемые колебания процентных ставок. В конце концов, в 76 году прошлого века стали появляться первые процентные фьючерсы в качестве реакции на изменения процентных ставок. Чем заметнее была нестабильность в 80-90-е годы, тем быстрее развивался рынок процентных фьючерсов и опционов.

Свопы. Рынок валютных и процентных свопов стартовал в начале 80-х годов прошлого века. Причиной его развития стало изменения в денежных системах индустриальных стран, в которых была рыночная экономика. В те годы подвижностью валют вызывала ухудшение положения международных корпораций. Создавались варианты «параллельного» кредитования, это означает, что две корпорации выдавали друг другу кредит на одну сумму, но только в разных валютах. Таким образом, фирмы страховались, но была проблема искусственного увеличения активов баланса и роста обязательств в виду данных займов.

Немаловажной причиной широкого распространения свопов стал мировой кризис стран с переходной экономикой. В результате колебания процентных ставок в конце восьмидесятых годов возникли новые продукты: кэпсы, колларсы, флорсы.

Теперь рассмотрим вторую группу инструментов финансовой инженерии.

Коммерческие бумаги. Прежде чем рассматривать процесс развития коммерческих бумаг, необходимо сказать о том, от чего они развились, то есть о переводных и простых векселях.

Вексель всегда обслуживал коммерческий кредит, а позднее стал выступать как инструмент финансовых займов, которые прямо не связаны с товародвижением в сфере обращения.

По поводу коммерческого кредита, практически во всех индустриальных странах вексель используется лишь во внешнеторговых операциях.

Известно два внешних рынка векселей:

- Рынок авалированных векселей.

- Рынок банковских акцептов.

Вексель со временем потерял свои позиции, уступив свое место инструментам расчетов внешней торговли (аккредитив, инкассо, документарные гарантии).

Финансовые векселя приобрели форму коммерческих бумаг, приобретаемых банками и другими сторонними инвесторами.

По сравнению с индивидуальным финансовым векселем, коммерческие бумаги обладают следующей чертой — они являются стандартизированными инструментами, которые выпускаются сериями на короткий срок. По своей роли коммерческие бумаги — инструмент аккумуляции на рынке временно-свободных краткосрочных ресурсов, то есть их роль подобна роли индивидуальных финансовых векселей.

Можно сказать, что ответом на нужды корпораций в аккумуляции заемных средств краткосрочного периода стало возникновение коммерческих бумаг, с привлечением максимально возможного количества инвесторов без строгой регламентации эмиссионной процедуры, в отличие от облигаций.

Коммерческие бумаги явились заменой кредитам банка для многих корпораций. Стоимость привлекаемых средств становилась меньше, чем по банковским кредитам, так как чаще всего коммерческие бумаги размещали напрямую между инвесторами.

Следует отметить, что как корпорации, так и финансовые институты (в первую очередь банки), выступали эмитентами коммерческих бумаг. Данные бумаги использовались ими с целью секьюритизации своих активов и для привлечения дополнительных финансов для обеспечения ликвидности финансовых институтов.

Полноценные коммерческие бумаги впервые возникли в начале XIX века. В то время компании Америки стали выставлять на продажу свои необеспеченные векселя сразу инвесторам. Такая ситуация является характерной для американского рынка.

Нефинансовые компании на данном рынке выступали в качестве заемщиков. Своей наивысшей точки рынок коммерческих бумаг данных компаний достиг в 30-е годы прошлого века.

Через двадцать лет данный рынок приобрел еще один стимул для развития, так как на рынке стали появляться бумаги уже финансовых компаний. В Европе рынок коммерческих бумаг стал развиваться лишь в 80-х годах того же века. Во Франции и в Германии были наиболее развиты данные рынки. Стал складываться международный рынок еврокоммерческих бумаг. Причиной этому послужили международная интеграция и глобализация экономики.

Еврооблигации и еврокоммерческие бумаги. Развитие рынков облигаций, где в качестве интеграции мировой экономики стал формироваться самостоятельный сегмент еврооблигаций на рынке евробумаг, было обусловлено потребностью корпораций в поисках замены банковского кредита на что-либо подобное, но только долгосрочного характера.

Рынок еврооблигаций стал ответом интернационализации международных рынков финансов. Данному инструменту необходимо было обладать стандартизированным набором свойств, которые были бы способны удовлетворить нужды инвесторов и эмитентов из разных стран.

В 90-х годах благодаря еврооблигациям стала возможна не только секьюритизация международного рынка, но также и предоставление займов в разных валютах.

Как правило, в экономической литературе запада разделяются еврокоммерческие бумаги со сроком погашения до 1 года, евроноты с различными сроками погашения от краткосрочных периодов до долгосрочных, а также еврооблигации программы MTN со сроком погашения 1-10 лет. Но несмотря на это, встречаются и облигации со сроками погашения и через 30 лет.

Американские депозитарные расписки. Возникновение АДР обусловлено потребностью в процессе глобализации рынка акций и их выходу на международный рынок. Первый их запуск осуществился еще в 1927 году и в то время они не получили большого распространения.

АДР по сути являются американскими производными ценными бумагами. Они эмитируются американскими инвестиционными банками, обращаются на фондовом рынке США по всем американским правилам торговли. Операции с иностранными ценными бумагами, депонирование их на специальных счетах — это то, на чем специализируются американские банки-депозитарии. Далее банки выпускают на депонируемые иностранные бумаги свои собственные бумаги, называемые американскими депозитарными расписками.

В случае приобретения АДР, инвесторы становятся косвенными собственниками иностранных ценных бумаг. Тогда как АДР выступают как субституты акций иностранных компаний для инвесторов Америки. АДР является свидетельством того, что ее обладатель имеет акции неамериканской иностранной корпорации в каком-либо банке-депозитарии США. Так же она дает владельцу право управлять соответствующей корпорацией и дивиденды, получение фиксированной доли во время продажи корпорационных активов.

Возможности, которые получают американские инвесторы при покупке АДР:

- Диверсификация своего инвестиционного портфеля за счет вложения в акции иностранных эмитентов;

- Избавление от иностранных юридических рисков.

В случае отсутствия АДР, инвесторы, которые имеют ограничения во вложении в иностранные бумаги, не смогли бы иметь возможность инвестировать в рынки, находящиеся на стадии развития.

АДР позволяют обеспечить баланс между интересами иностранных компаний-эмитентов и инвесторов Америки.

АДР и депозитарные расписки, которые подлежат честному размещению (то есть ограниченные АДР), обращаются на рынке с учетом интересов как эмитентов, так и инвесторов. Они размещаются путем безграничного публичного предложения.

К неограниченным АДР относятся:

- АДР первого уровня. Данный вид допускает выпуск депозитарных свидетельств только на имеющиеся во вторичном обращении акции и торгуются на внебиржевом рынке Америки.

- АДР второго уровня.

Выпуск депозитарных свидетельств происходит подобно АДР первого уровня. Различие же заключается в том, что данный вид торгуется как на внебиржевом рынке, так и через фондовые биржи.

- АДР третьего уровня. Выпуск депозитарных свидетельств происходит лишь на акции, которые находятся на первичном размещении, применяется компанией с целью увеличения ее капитала. Торгуется как и АДР второго уровня.

Подводя итог, следует отметить, что, анализируя развитие финансового инжиниринга на рынках индустриальных стран, становится заметным, что развитие финансовой инженерии связано с нестабильностью, глобализацией мирового хозяйства и рынков финансов, а также с быстрым развитием процессов инноваций. Стало понятным, что производные ценные бумаги как продукт финансовой инженерии — это следствие нестабильности мирового экономики. Также, возникновение новых финансовых продуктов — удовлетворяет потребности инвесторов в международном интеграционном процессе капиталов и в снижении издержек в процессе перераспределении денежных средств.

финансовый инжиниринг бюджетный рынок

.1 Развитие финансовой инженерии в России. Денежное обращение РФ и разработка новых модификаций ценных бумаг

В последнее десятилетие прошлого века субъекты экономической деятельности Российской Федерации столкнулись со следующими глобальными проблемами: рост цен, бартерные отношения, демонетизация экономики после жесткой политики Банка России, также жесткий контроль со стороны Центрального Банка и регулирующих органов.

В странах с индустриальной экономикой показатель монетизации располагается на уровне 55-100%, а в развивающихся странах — 40-60%.

В тот период, по причине высокого уровня инфляции и демонетизации ВВП в нашей стране возникла необходимость в финансовых продуктах, т.е. ценных бумагах, способных снять риски, которые были связаны с происходящими процессами.

Рассмотрим инструменты финансовой инженерии, которые снижают инфляционные «риски».

Основной проблемой, касающейся участников экономического процесса в инфляционных условиях, является предотвращение обесценивания капитальных ресурсов, а также сохранение накопленной стоимости. В таких условиях финансовая инженерия произвела ценные бумаги. Условия их выпуска направлялись на снижение рисков инфляции у инвесторов.

Новые ценные бумаги были с товарным наполнением, либо были привязаны к индексу цен розницы или к аналогичным показателям.

Условно, данные ценные бумаги можно было разделить на три группы:

— Товарные ценные бумаги. В роли их базисного актива выступали товары, являющиеся биржевыми, то есть относились к высоко стандартизированным, либо они пользовались высоким спросом среди населения и производителей, то есть товары массового потребления. Такими товарами выступали — продовольственные биржевые товары, золото, серебро, сырьевые товары, недвижимость и товары широкого потребления.

- Финансовые ценные бумаги. Представляли собой ценные бумаги, привязанные к иностранной валюте, к конечной стоимости потребительской корзины. Распространялись так же ценные бумаги с плавающей процентной ставкой.

Помимо этого, была распространена продажа ценных бумаг с высокой фиксированной ставкой процента, либо с высоким дисконтом (скидки цен возмещали инфляционный размер).

Были популярны и ценные бумаги с повышающимися котировками — в отношении данного вида ценных бумаг эмитенты или третьи лица, которые были с ними связаны, давали гарантии по поводу их обратного приобретения по требованию инвестора.

- Предоставляющие льготные права. Суть их заключалась в предоставлении права приобрести продукцию или использовать имущественные и неимущественные права по льготной цене.

Важно отметить, что на микроуровне последствия плохой макроэкономической тенденции, то есть инфляции, были сглажены самими участниками экономического процесса самостоятельно.

Результатом высоких темпов инфляции того времени явился рост курса доллара. Данная ситуация была невыгодной для инвесторов, так как больше половины их сбережений находилось в русской валюте. Новые финансовые продукты должны были стать привлекательными инвесторам, так как эмитентам ценных бумаг необходимы были заемные средства. Поэтому на рынке начали появляться новые финансовые продукты — ценные бумаги с валютным номиналом в качестве ответа на падение курса русской валюты.

Валютный облигационный заем является примером ценных бумаг с валютным номиналом, которые выпускаются резидентами с целью обращения на внутреннем рынке.

Так же стали появляться ценные бумаги с мультивалютным номиналом, которые выпускались резидентами с целью обращения на внутреннем рынке.

Антиинфляционным векселем является простой вексель, который имеет номинальную сумму, которая выражается в валюте других стран, но реализовывается и погашается за счет российских рублей. То есть по факту это являлось обязательством банков выплачивать держателю векселя в определенный срок обозначенную в векселе сумму долларов США, а также проценты, которые начисляются по обговоренной в векселе ставке за вычетом налогов на прибыль, в рублях по курсу на день, который соответствует платежному сроку.

Антиинфляционные векселя обладают следующими преимуществами:

— Несмотря на то, что в период высоких инфляционных темпов вложения валюты являются предпочтительными, не каждое юридическое лицо в Российской Федерации могли приобрести валюту. Для инвесторов такие векселя — решение данных проблем, при этом без нарушений валютного законодательства.

- Благодаря антиинфляционным векселям банки приобретают возможность привлечения дополнительных депозитов в валюте. Крупные банки были способны приобретать валюту без ограничений.

— Данный вид векселей обладает как качеством ценных бумаг, объектом долгосрочных инвестиций, так и качеством платежных документов — средств платежа. Исходя из этого, в тот период этим векселем можно было совершать оплату как за товары, так и за услуги.

- Также, важным преимуществом антиинфляционных векселей для инвесторов было следующее: на каждом векселе заранее была напечатана форма безоборотного индоссамента, и всегда ответственность за любые трансакции лежала на банке.

Позже с каждым годом все больше усиливалась экономическая демонетизация. Бартеризация экономики стала реакцией на снижение денежного объема в обращении меньше, чем необходимый его объем.

Решением проблемы недостатка денег, то есть демонетизации, послужили вексельные денежные суррогаты, введенные в обращение банками как инструменты, которые восполняли бы нехватку денежной массы в экономике и высокой цены денежных ресурсов. Это было ответом банков на существующие потребности экономики в денежных средствах.

Важным является выделение банковских векселей. Для банков они выполняют роль частных денег. Также они являются дешевыми денежными ресурсами, которые создаются именно банками. При этом, банки извлекают значительный объем прибыли от эмиссии данных денежных суррогатов.

Задачи, которые решают банки, при помощи эмиссии своих векселей:

- Быстрое привлечение денежных ресурсов клиентов в банк, так как в отличие от депозитных сертификатов, векселя являются более «удобными»;

- Предоставление вексельных кредитов, которые являются дешевле, чем обычные;

- Применение векселей в роли инструментов, которые являются удобными для различных финансовых технологий, по причине небольшой регламентации обращения векселей.

Во вторую группу векселей, которые обращаются на рынке РФ, включены векселя корпоративных эмитентов.

Задачи, которые решают корпорации при помощи них:

- Восполнение недостаточных оборотных средств за счет получения коммерческих кредитов от сырьевых поставщиков и поставщиков полуфабрикатов. За счет этого в случае отсутствия реальных денег предприятие имеет возможность осуществления расчетов за продукцию;

- Замена дорогостоящих кредитов банков более дешевыми коммерческими кредитами поставщиков;

- Коммерческие векселя, которые выпускаются по сериям, дают возможность снимать ограничения в хозяйственной практике, которые накладываются государством на выпуск эмиссионных ценных бумаг;

- Еще одним назначением данных векселей является совершение традиционных операций западной практики, например, внешнеторговые расчеты.

Муниципальные векселя относятся к третьей группе.

Для правительств регионов векселя были:

- Частными деньгами, которые возмещали нехватку денег в обращении;

- Ресурсами финансов, которые восполняли недостаток региональных бюджетных доходов и федеральных средств;

Важно отметить особенности продуктов векселей финансовой инженерии в России:

- В РФ находятся в обращении векселя, которые обслуживают расчеты по бартеру, по которым известно заранее, что будет оплачено готовой продукцией, а не деньгами;

- Большая доля векселей является векселями низкого качества, если рассматривать с позиции кредитного риска они — проблемные активы уже в момент самого возникновения.

Цели, для которых использовался вексель в роли инструмента финансовой инженерии:

- Формирование цепей неплатежей за продукцию, которые обслуживаются векселем, также финансовых платежей, вместе с бюджетным вексельным финансированием и внесением налоговых выплат векселями;

- Межгосударственные вексельные расчеты получили широкое распространение;

- Характерной является практика взаимозачетов долгов по расчетам за продукцию, которые обслуживаются векселями;

- Появление замкнутых вексельных схем регионов, которые обслуживают местный оборот хозяйства либо вексельных систем отраслей;

- Секьюритизация некачественных долгов;

- Инструменты уменьшения налогообложения законного юридически;

- В торговом финансировании.

В результате недостаточного развития фондового рынка и недостаточного государственного регулирования данного рынка, возникли суррогаты ценных бумаг. При этом был значительный спекулятивный спрос каждых категорий инвесторов на данные инструменты финансов.

Помимо этого, важным является появление на рынке значительной части новых видов ценных бумаг поначалу в качестве суррогатов. И в этом случае РФ не стало исключением.

Суррогат ценной бумаги являлся новой ценной бумагой, непризнанной законодательством как таковой. Поэтому эмиссия и обращение ее государство не регулировало, что ведет к ее особенно высоким рискам.

Целью выпуска суррогатов является обход регулирования государством, а также мошенничество.

Как правило, в экономиках с нестабильной ситуацией, с высокими темпами инфляции и слабым надзором государства финансового рынка широко распространен выпуск суррогатов. Во время полного отсутствия информационного раскрытия, госконтроля и традиционных операций с суррогатами, они представляют собой особые риски, низколиквидные инструменты с сомнительными возможностями доходов.

Но несмотря на это, сложно однозначно отрицательно оценить суррогаты ценных бумаг, по причине того, появление их:

- Изображает действительные потребности создающихся фондовых рынков. На этих рынках формулируются правила игры и происходит накопление технического опыта и практики управления рисками;

- Служит удовлетворением спекулятивного спроса на финансовые

Эмиссия суррогатов является своеобразной финансовой инженерией, зачастую основу новых финансовых продуктов составляют суррогаты.

Помимо суррогатов на рынке имели место быть ценные бумаги, которые обслуживают теневой оборот.

Ценные бумаги широко использовались в качестве суррогата наличных средств и оптового инструмента денег с целью обслуживания неучтенных сделок и оплаты труда, которая производилась неофициально.

Это такие ценные бумаги, способные по условиям приобретения заменить денежные средства как в наличной, так и в безналичной форме. То есть это облигации, долговые государственные обязательства во время выпуска их на предъявителя.

Даже при данных условиях с целью использования этих бумаг в расчетах увеличивается их привлекательность, при условии существования возможности выпуска ее сроком платежа до востребования.

2.2 Бюджетный дефицит, инвестиционный кризис и продукты финансового инжиниринга

Российским правительством в условиях увеличения внешнего и внутреннего долго были созданы новые инструменты, которые были способны технически решить на некоторое время проблемы бюджетного дефицита и роста задолженности. Это означает, что правительство активно использовало методы финансовой инженерии с целью устранения проблемы бюджетного дефицита. Одним из важнейших направлений в данной сфере была проблема секьюритизации проблемных государственных долгов. В рамках это деятельности было осуществлено следующее:

- Выпуск облигаций внутреннего валютного займа государства;

- Принятие решения по поводу выпуска целевых обязательств по долгам государства;

- Секьюритизация просроченных процентных выплат облигациями по внешнему долгу;

- Вексельный выпуск Министерства финансов РФ с целью восстановить коммерческими банками собственные кредитные ресурсы взамен погашенных банками централизованных кредитов и процентными ставками по ним Банку РФ без уплаты средств заемщикам;

- Выпуск и обращение обязательств казначейства;

- Отказ от финансирования бюджетного дефицита путем эмиссии денег;

- Стремление реструктурировать систему ГКО, также переход к займам с большими платежными сроками и переход к внешним, то есть более дешевым, заимствованным источникам.

Облигации сберегательного займа, федерального займа с переменным и постоянным купоном, счета типа «С» для нерезидентов, с которых они могли получать ГКО, система форвардных контрактов ЦБ РФ, при помощи которых было возможным контролировать инвестиционную доходность нерезидентов в гособязательства — все это сложные продукты финансовой инженерии.

Главным направлением в сфере сокращения дефицита госбюджета было увеличение базы налогообложения, увеличение объема налогов, а также жестки контроль сбора налогов. Инновации, которые были связаны с ростом налогов, негативно воспринимались участниками экономического процесса.

При прочих равных условиях, страны, в которых имеется налоговый пресс, размером больше 30% ВВП, обречены на невысокие темпы роста экономики, также на незначительные увеличения бюджетных доходов. Если существует подобная налоговая нагрузка на экономику, налоги не могут быть выплачены полностью. Также не сможет быть обеспечен быстрый рост экономики. Примерами того, как при помощи банков и ценных бумаг создать финансовые инструменты , которые способствовали бы снижению размера налогов без нарушений действующего законодательств, стала практика РФ.

Прежде чем рассматривать данные примеры, необходимо обосновать то, что подобный анализ был проведен в этой работе:

- Невозможно игнорировать существование операций и новых инструментов финансовой инженерии как факта российской экономической жизни;

- Данные продукты вызывают интерес с позиции разработки методологии финансовой инженерии;

- Все операции и продукты финансовой инженерии созданы в соответствии с законодательными требованиями;

- Финансовые продукты, которые рассматривались, также вызывают интерес с позиции недочетов налоговой системы РФ.

Методы использования ценных бумаг, которые позволяют снизить базу налогообложения и создают на основе базы инжиниринга новые финансовые продукты, разделяются на следующие группы:

- Методы, которые позволяют оттянуть срок фактической уплаты налогов, с целью использования высвобожденных средств для инвестиций, направленных на финансовый рынок;

- Методы, способствующие преобразованию налога на прибыль в налог на доходы вексельных операций, которые взимаются по низкой ставке процента;

- Методы, которые направлены на изменение продукционной себестоимости, вследствие чего изменяется и налогооблагаемая база.

Банковская система, как основной канал распределения инвестиций внутреннего рынка в РФ пережила серьезный кризис. Его характерные черты

- Преобладала доля проблемных банковских активов (не менее 30% кредитного портфеля банковской системы);

- Вследствие этого выросло число проблемных банков;

- Существовала вероятность краха банковской системы по причине отказа государства выплачивать по своим обязательствам в форме ГКО — ОФЗ-ПК.

Вышеуказанные тенденции ставили серьезные проблемы перед банками. Предпринимались попытки устранить данные проблемы при помощи методов финансовой инженерии. Речь идет о секьюритизации кредитных портфелей и развитии практики переуступки требований.

Благодаря секьюритизации стало возможно достижение следующих целей:

- Восстановления ликвидности в периоды, в которые банк испытывал дефицит ликвидности, в случае ограниченности источников финансирования;

- Оперативного регулирования и управления кредитным портфелем при помощи секьюритизированной «продажи» кредитов клиентов, по поводу которых принималось решение о снижении задолженности в соответствии с требованиями банковской кредитной политики;

- Выполнения международных нормативов и стандартов по прибыльности и достаточностикапитала по причине увеличения показателя адекватности капитала с учетом всех возможных рисков при продаже активов, которая секьюритизируется.

Приступим к рассмотрению переуступки прав требования платежей по кредитному договору. Например, имеется возможность переуступки стандартного типа кредитного договора банкам Запада. То есть это предшествующее рынкам свопов явление в РФ, несмотря на то, что многие участники данных операций не подозревают о своем участии в сделках своп.

В практике России имеется большое количество примеров подобных сделок:

- Обмен на контрольный пакет акций долгов банков РФ перед ЦБ РФ;

- Долговые свопы;

- Банковские долги оформляются векселями и продаются банковским заемщикам, гасящим векселями свои кредиторские задолженности.

В Российской практике секьюритизации преобладает переоформление крелита векселями. Методы финансовой инженерии, которые используются при этом, рассматриваются на примере сделок репо по плохим долгам с применением векселей. Проблема, которая возникает в таком случае у банка-финансового инженера, является следующей: обязательное резервирование привлекаемых ресурсов в балансовом пассиве банка.

Решение проблемы кроется в заключении с полностью контролируемой дочерней фирмой банка сделки «РЕПО». Ее смысл заключается в следующем:

- Первый этап. В это время банком осуществляется реализация неликвидных активов дочерней фирме, получая взамен векселя дочерних фирм, также производит их приход по банковскому балансу.

- Второй этап.

Производится процесс реализации простых векселей, принадлежащих дочерним фирмам банка. В данной сделке банк выступает как обязанное по векселю лицо, то есть авалист.

Данная операция проводится для привлечения дополнительных средств для следующих активных операций без получения дополнительных издержек, которые связаны с обязательным резервированием привлекаемых средств.

За счет ответной временной передачи поставщику векселей прав требования по неликвидным активам, банк получает права собственности на определенные векселя. В силу передачи указанных прав реализация таких векселей клиентам, которые вкладывают, — это исключительно активная операция, не требующая привлечения пассивных лицевых вексельных счетов.

Возможность банка осуществлять платежи по векселям как солидарно-обязанного плательщика и начислять по ним процентный доход, обусловлено участием банка как обязанного по векселем лица.

Следовательно, реализация данной операции дает возможность банку в получении дополнительного дохода по иммобилизированным активам, при этом не привлекая дополнительных издержек, которые связаны с необходимостью совершить обязательное резервирование привлеченных средств.

Векседатель по векселям, которые реализуются за счто иммобилизированных банковских активов, может иметь следующие правосубъектные статусы:

- Юридическое лицо-резидент РФ. В случае, когда право требования по определенному иммобилизованному активу и номинальные суммы векселей, которые реализуются за его счет, имеют выражение в российской валюте;

- Юридическое лицо-нерезидент РФ.

В случае, когда право требования по определенному иммобилизованному активу и номинальные суммы векселей, которые реализуются за его счет, имеют выражение в валюте других стран.

Важным является то, что необязательно банк является первым векселедержателем, также это может быть банковская дочерняя фирма. Как правило, по указанным векселям платежный срок должен приходиться на срок позднее, чем срок действия прав требования по задействованным неликвидным банковским активам, в случае если такой срок обозначен.

- Третий этап. На данном этапе в качестве операции реализации простых векселей банковским клиентам заключается договор по приобретению векселя.

— Четвертый этап. В это время производятся расчеты с векседателем по ходу обратного выкупа прав требования по задействованному иммобилизованному активу по сделке РЕПО. Данные расчеты производятся после того, как будет погашен вексель, и с использованием векселей, которые получены банком заранее как права требования по задействованному иммобилизованному активу, в качестве средства их расчета. В ходе данных действий векселя проходят по балансовой стоимости. Банк, по причине реализации института прощения долга, не взыскивает с векседателя задолженность по процентам.

К достоинствам данного продукта финансовой инженерии можно отнести:

- Улучшение за его счет структуры банковского баланса;

- При избегании издержек на резервирование, происходит процесс привлечения денежных ресурсов в банк.

Несмотря на достоинства, данный продукт имеет и следующие недостатки:

- Механизм банковского мультипликатора работает практически без ограничений.

Сделки секьюритизации используются с целью повышения уровня ликвидности банковских активов. В таком случае требования по кредитам, которые были предоставлены для первоклассных заемщиков, применяются как обеспечение при привлечении ресурсов от других кредитных организаций. Таковой продукт банка, выступающий в качестве финансового инженера, действует в форме одного или нескольких договоров уступок прав требования платежей по договорам кредитов, которые совершаются под отлагательными условиями.

При этом:

— Условие о том, что средства, которые подлежат выплате банком-кредитором банку как вознаграждение по договору уступки требования, перечисляются в погашение долга заемщика перед банком согласно договору о кредите между банками, включается в договор.

- В договор уступки требования вносится пункт, по которому все договорные права и обязанности возникают при ненадлежащем выполнении своих обязательств по договору.

В РФ имеется дефицит денежных ресурсов для инвестиционных целей. Одним из вариантов устранения данной проблемы является привлечение в экономику государства инвестиций из других стран. Но для этого необходимо создать максимально благоприятные условия. И схемы финансовой инженерии и использованием ценных бумаг этому во многом помогает.

По данным Банка России в 2014 году объем прямых иностранных инвестиций в нашу страну составил 22,7 млрд. долл. США, а в 2013 году этот же показатель был равен 70,6 млрд. долл. США. То есть произошло сокращение поступления иностранных инвестиций за год на 67,8%. Платежный баланс составлял 58,4 млрд. долл. США. Внешний долг России составлял 599,5 млрд. долл. США.

Как правило, с целью выхода на западный рынок капиталов используются следующие инструменты финансовой инженерии:

- Прямые продажи весомых пакетов акций стратегическому инвестору за рубежом, то есть прямые инвестиции;

- Синдицированные займы;

- Выпуск в обращение еврокоммерческих бумаг, среднесрочных евронот и т.д.;

- Выпуск АДР.

2.3 Банковская финансовая инженерия в торговом финансировании

Главной задачей, стоящей перед банком при финансировании внешнеторговой деятельности, является извлечение прибыли, одновременно снижая кредитные риски, при условии, если надежное обеспечение в виде недвижимости, денежных фондов и т. д. отсутствует.

Достижение данной цели становится возможным при использовании инструментов финансовой инженерии. Например, в случае финансирования торговых компаний, которые работают на рынках других стран, главной проблемой банка становится неудовлетворительное финансовое состояние данных фирм. Обычно такие компании обладают незначительным размером уставного капитала и большим объемом задолженности, как кредиторской, так и дебиторской. Также невелика и доля основных средств и других активов, помимо товаров пути. Из этого следует, что возвратность кредитных вложений не гарантируется финансовым состоянием компаний. Маловероятным является и предоставление надежного обеспечения.

Управление рисками с банковской стороны состоит в контроле денежных и товарных потоков финансируемой сделки, так как собственно сделка клиента представляет собой источник возврата кредитных банковских ресурсов.

Целью такого контроля является возможность наложения ареста на финансовые средства в любое время, либо ареста товарных клиентских запасов по ходу протекания сделки, тем самым избежать возможных убытков.

Обычно, банки стремятся финансировать сделки либо с биржевыми, либо с околобиржевыми товарами, то есть с товарами, цены которых определены четко и реализовать которые возможно максимально быстро, но при этом с минимальным дисконтом. Так как в РФ не стало широко применяться хеджировние рисков цен по причине отсутствия правил или ограничения в законодательстве государства, банки настаивают на том, чтобы клиенты вкладывали в финансируемую сделку 10-30% своих средств. Поэтому при реализации имущественного залога, происходит компенсация банковских убытков за счет клиентских средств.

Для осуществления вышеназванных задач банками, во время реализации сделки, с целью контроля ее проведения, часто используются инструменты финансовой инженерии. Это могут быть, например, вексель, аккредитив, коносамент и складское свидетельство.

Подробнее рассмотрим возможности их применения.

Методы финансовой инженерии в схемах предэкспортного финансирования:

— Трейдер, для оплаты аванса по контракту, который заключен между фирмой-производителем и торговой компанией, получает на 180 дней кредит у дочерней компании банка РФ, которая расположена на Западе. Получение данного кредита не требует от резидента РФ приобретать лицензию от ЦБ РФ.

— Переводной вексель является обеспечением по кредиту. Данный вексель выписывается дочерней компанией, акцептованной трейдером, в ее пользу. Акцепт данного векселя — это своеобразное согласие трейдера в указанные сумму и срок вернуть кредит. При этом, вексель является неплатежным средством, и расчеты валютными ценностями не происходят.

— Дочерняя компания кредитует средствами трейдера после переучета векселя на ранке запада. Так как западный банк при учете векселя обращает внимание на банковский, а не клиентский, риск, вексель авалируется банком РФ, являющимся головной фирмой.

- Банк или финансовая компания Запада, которая согласилась на переучет векселя, заключает с дочерней компанией форфейтинговое соглашение, в котором определение условий, на основе которых банк Запада примет вексель к учету, является предметом.

— За подписанием форфейтингового соглашения следует индоссирование векселя в пользу западного банка. При этом индоссамент совершается с оборотом на дочернюю компанию. Расчеты по векселю в будущем от лица дочерней компании возможны благодаря оборотному индоссаменту.

- Деньги, которые получены от дочерней компании по договору, напрямую отправляются производителю по контракту. В противном случае перечисляются, после поступления на счет трейдера.

Таким образом, банк смог проконтролировать денежные потоки с применением векселя.

- По поручению трейдера производитель отправляет товар покупателю;

- Западный производитель, как правило, производит оплату за товар с помощью аккредитива.

Деньги приходят на трейдорский счет в банке РФ, в котором уже открыт паспорт данной сделки.

Таким образом, банк смог проконтролировать поступление денег после реализации продукции на счет, контролируемые данным банком.

- По кредитному договору трейдер закрывает свою задолженность перед дочерней компанией за счет тех средств, которые были получены как оплата за товар.

- Вексель, к тому моменту, когда подходит срок погашения, должен быть предъявлен к оплате дочерней компанией, которая оплачивает его в качестве векселеобязанного лица.

— После оплаты вексель передается через российский банк трейдеру от дочерней компании. Вследствие того, что территория другого государства является местом платежа по векселю, он может предъявляться банку России или трейдеру-акцептанту в ситуации, когда трейдер не выполнил свои договорные обязательства .

Рассмотрение использования ценных бумаг в финансовой инженерии с целью финансирования импорта будет происходить следующими этапами: деньги против товара; контроль товарной реализации и направления выручки сделки на погашение банковского кредита.

Причина извлечения банком выгоды при вексельном авалировании заключается в том, что банк не списывает сразу средства со своего корреспондентского счета на клиента и у него есть возможность пользования данными средствами одновременно и для других активных операций. Хотя банк фактически и принимает на себя те же кредитные риски.

Помимо этого, вексель передается поставщику с Запада обычно после того, как в банк будут предъявлены отгрузочные документы. Следовательно на первом этапе сделки производится контроль денежных и товарных потоков.

Суть выгоды для клиента-векседателя в данном процессе состоит в том, что ссуда в банке является альтернативой получения необходимых средств с целью предоплаты иностранному партнеру. При вексельном авалировании западный партнер с учетом отсроченности платежа получает какой-то процент, но по ставкам Запада. Как правило, вексель выписывают номинальной суммой, которая превышает контрактную сумму на данный процент продавцу, который называется учетным процентом, дисконтом.

Стандартная схема процесса расчетов авалирования векселя банком состоит

- Заключение товарного контракта между клиентом и поставщиком другой страны, в котором вексель обусловлен как средство платежа. Количественные и качественные условия заключаемой сделки представляют собой содержание контракта;

- Заключение договора по поводу авалирования между клиентом и банком;

- Банк авалирует вексель,, который заполняется клиентом;

- По установленным каналам авалированный вексель передается

- Поставщик после получения векселя отправляет клиенту-векседателю товары;

- Иностранный поставщик учитывает в западном банке векселя;

- Западный банк предъявляет вексель по окончании установленного в векселе срока для платежа банку-авалисту, который его оплачивает;

- Банк, после оплаты векселя, рассчитывается с клиентом и приобретает выплаченную ранее сумму по векселю.

Рассмотрим контроль реализации товаров и направления выручки от совершенной сделки на погашение банковского кредита.

— В случае, когда товарная реализация осуществляется в условиях платежной отсрочки без предоставления покупателям «инструментов» банков России, банк-кредитор внешнеторговой сделки анализирует их финансовое положение с позиции возможностей принятия их векселей как обеспечения платежа, или анализируется возможность факторинга в будущем их обязательств. Для покупателей устанавливают определенные лимиты, по которым они способны получать кредиты, но они должны дать письменные обязательства банку по поводу направления денежных средств за купленные товары, на счета, принадлежащие заемщику в банке-финансисте.

- По окончании поступления денег в банк на счет заемщика, они конвертируются в валюту и следуют на счета покрытия по аккредитиву.

- Аккредитив «раскрывается» и западный поставщик получает за отгруженный товар денежные средства.

В конце данной главы следует отметить, что тезис говорящий и том, что в качестве реакции на изменения макроэкономического уровня в экономике, происходят изменения и на микроуровне, проявляющиеся в разработке новых инструментов финансовой инженерии подтвердился. Создание новых продуктов является ответом участников процесса экономики на сложные ситуации, происходящие в экономике.

В данной курсовой работе, темой которой является «Финансовый инжиниринг и его особенности» рассмотрено понятие собственно финансового инжиниринга или финансовой инженерии. Определена сущность данного понятия, рассмотрены виды финансовой инженерии и процесс разработки продуктов финансовой инженерии.

Анализ различных продуктов финансового инжиниринга, которые возникают в России, показал, что главными составляющими их являются перераспределение рисков, доходности либо ликвидности.

Также был проведен анализ финансовой инженерии с позиции зарубежного и российского опыта.

Как говорилось в начале данной работы, наука «финансовая инженерия» является еще молодой, но уже заметно ее влияние на поддержание стабильности экономики стран. Необходимость возникновения данной дисциплины обусловлена нестабильностью мировой экономики в то время, когда наука зародилась. Инструменты финансового инжиниринга оправдывают затраты, необходимые для их создания.

Значимость данной науки велика. Так как внедрение в работу банковских систем методов и инструментов финансовой инженерии способно помочь в расширении спектра предоставляемых банками услуг, улучшит управление банковскими и клиентскими рисками, поможет минимизировать потери и издержки, что приведет к получению дополнительной прибыли в деятельности банков мира.

По мере написания данной работы была сформулирована суть финансовой инженерии, которая состоит в разработке новейших финансовых продуктов, используемых финансово-банковским сектором с целью перераспределения денежных ресурсов, ликвидности, доходов, рисков, а также информации по мере потребностей клиентов и макро- и микроэкономических изменений.

Несмотря на то, как будут развиваться экономика и фондовый рынок той или иной страны, финансовые продукты будут применяться все чаще. Так как их создание способно обеспечить управление клиентскими активами, оптимизировать риски клиентов на эффективной, а главное постоянной основе.

Финансовый инжиниринг является интересной наукой в силу своего развития и изменчивости как своей, так и экономики. Следует так же отметить, что развитие финансовой инженерии в Российской Федерации зависит от нестабильности ее финансовых рынков, уровня инноваций в работе банковской системы и их интеграции в международное банковское сообщество.

1. Абрютина, М.С. Экономика предприятия: Учебник. М.: Издательство «Дело и Сервис», 2013. -528 с.

2. Бланк И.А. Управление формированием капитала. -К.: «Ника-Центр», 2013. -512 с.

- Бочаров В.В. Финансовый инжиниринг. — СПб.: Питер, 2004. — 400 с.: ил. — (Серия «Академия финансов»).

- Брусов, П.Н.

Финансовый менеджмент. Финансовое планирование : учеб. пособие / П.Н. Брусов, Т.В. Филатова. — М. : КНОРУС, 2012. — 226 с.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2009. — 544 с.

6. Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. — М: Финансы и статистика, 2011. — 346 с.

- Грачева, Е.Ю. Финансовое право: схемы с комментариями : учеб. пособие / Е.Ю. Грачева. — 2-е изд., доп. и перераб. — М. : Проспект, 2013. — 110 с.

- Гукова, А.В.

Финансовые аспекты формирования инвестиционного капитала предприятия/А.В. Гукова, Д.А. Вишенин//Финансы и кредит. -№ 8. -2014. -С. 43-46.

- Дарушин И.А. Финансовый инжиниринг. Инструменты и технологии. Монография — М.: Проспект, 2015. — 296с.

- Когденко, В.Г.

Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В.Г. Когденко, М.В. Мельник, И.Л. Быковников. — М. : ЮНИТИ-ДАНА, 2012. — 471 с.

- Колпакова, Г.М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г.М. Колпакова. — 4-е изд., перераб. и доп. — М. : Юрайт, 2012. — 538 с.

- Коупленд Т., Коллер Т., Муррин Дж.

Стоимость компании: оценка и управление. — 3-е изд. перераб. и доп./ Пре. с англ. — М.: ЗАО «Олимп-Бизнес», 2008. -576 с.

- Кричевский, М.Л. Финансовые риски : учеб. пособие / М.Л. Кричевский. — М. : КНОРУС, 2012. — 244 с.

- Маршалл Джон Ф., Бансал Випул К.

Финансовая инженерия: Полное руководство по финансовым нововведениям: Пер. с англ. — М.: ИНФРА-М, 1998. — 784 с.

- Пласкова, Н.С. Экономический анализ: стратегический и текущий аспекты, российская и зарубежная практика / Н. С. Пласкова. — М.: Эксмо, 2010. — 702 с.

- Роуз П.С.

Банковский менеджмент. — М: ДЕЛО Лтд, 2009г.

- Савицкая, Г.В. Анализ хозяйственной деятельности организации / Г.В. Савицкая — 4-е изд., перераб. и доп., — Минск: ООО «Новое знание», 2011. -688 с.

- Сохацкая А.Н.

Финансовый инжиниринг: конспи. лекций. / Сост. А.Н., Сохацкая, С.И. Винницкий. — Тернополь: ТНЭУ, 2011. — 114 с.

- Сребник, Б.В. Финансовые рынки: профессиональная деятельность на рынке ценных бумаг : учеб. пособие / Б.В. Сребник, Т.В. Вилкова. — М. : ИНФРА-М, 2013. — 365 с.

- Финансовое право : учеб.

для бакалавров / отв. ред. Е.М. Ашмарина. — М. : Юрайт, 2013. — 429 с.

- Финансы : учеб. для бакалавров / под общ. ред. Н.И. Берзона ;

- Нац. исслед. ун-т «Высш. шк. экономики». — М. : Юрайт, 2013. — 450 с.

- Финансы и кредит : учеб. пособие / под ред. О.И. Лаврушина. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2012. — 315 с.

- Харамкова В.А.

Финансы предприятия- М.: Изд- во «Дело и Сервис», 2010. — 490 с.

- Шарп У., Александер Г., Бейли Дж. Инвестиции. — М.: Инфра-М, 2007.

- Шеремет А.Д.

Методика финансового анализа: учебник /А.Д. Шеремет. — М.: ИНФРА-М, 2011. — 456 с.

- Шувалова Е.Б. Налогообложение организаций финансового сектора экономики: Учебное пособие, 2-е изд. — М.: ИТК «Дашков и К°», 2012 г. — 176 с. Корпоративные финансы / Под ред. М.В. Романовского. — СПб.: Бизнес-Пресса, 2011. — 592 с.

- Эванс Ф.

Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях/ Эванс Фрэнк Ч., Бишоп Дэвид М.; Пер. с англ. — 3-е изд. — М.: Альпина Паблишерз, 2009.- 332 с.

- Экономический анализ хозяйственной деятельности / В. И. Герасимова, Г. Л. Харевич. — Минск: Право и экономика, 2012. — 513 с.

30. Salih N. Neftci, Principles of Financial Engineering (Academic Press Finance), 2015

Приложение 1

Нормативная модель разработки нового продукта

Приложение 2

|

Рынки Предложения |

Имеющиеся покупатели |

Новые покупатели |

|

Имеющиеся услуги |

Долевое строительство |

Расширение рынка |

|

Новые услуги |

Расширение линии |

Новый бизнес |

Приложение 3

Мировые рынки валютных фьючерсов и опционов

|

Виды инструментов |

1986 |

1989 |

1993 |

1996 |

|

Валютные фьючерсы |

1 (10,2) |

1,56 |

3,4 |

4,93 |

|

Валютные опционы |

1 (39,2) |

1,28 |

1,92 |

1,17 |