Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система — это важнейшая сфера национального хозяйства России. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции. Наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы — это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом. Так же банковская система — это сфера многообразных услуг своим клиентам — от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст).

Создание устойчивой, гибкой и эффективной банковской инфраструктуры — одна из важнейших (и чрезвычайно сложных) задач экономической реформы в России. Особенно важным видится развитие банковской системы за рубежом, так как именно практика зарубежных банков в развитых странах предопределяет становление современной отечественной банковской системы, приближает её к международным стандартам и, таким образом, обусловливает выход российских банков на мировой уровень, а значит и восстановление, укрепление доверия со стороны иностранных партнеров по отношению к нашей стране.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Целью данной курсовой работы является просмотреть проблемы и перспективы развития коммерческого банка на Российском рынке ценных бумаг.

Банки и финансовая система Бразилии

... Центрального банка Бразилии (BACEN) есть первичная ответственность по регулированию и наблюдению за финансовыми учреждениями в Бразилии. Бразильская Комиссия Фондовой биржи (CVM) и Федеральная Система Обслуживания ... ставке для сельского хозяйства и промышленности. Когда банки развития, такие как BNDES, включаются в банковскую систему страны, существенно увеличивается участие правительства в их ...

Для решения поставленной цели необходимо решить

- рассмотреть структуру банковской системы Российской Федерации;

- рассмотреть понятие коммерческого банка. Основные принципы деятельности и функции коммерческих банков;

- рассмотреть классификацию коммерческих банков;

- рассмотреть общую характеристику операций и услуг коммерческих банков;

- рассмотреть потенциал российских коммерческих банков, как основного источника финансовых ресурсов для подъема реального сектора экономики Российской федерации;

— рассмотреть пути совершенствования функциональной роли коммерческого банковского сектора Российской Федерации.

1 ПОНЯТИЕ И ЗНАЧЕНИЕ КОММЕРЧЕСКИХ БАНКОВ НА РОССИЙСКОМ РЫНКЕ ЦЕННЫХ БУМАГ

1 Характеристика банковской системы Российской Федерации

Банковская система РФ — это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период.

Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Основные задачи банковской системы РФ:

- обеспечение эффективного и бесперебойного функционирования системы расчетов в народном хозяйстве;

аккумуляция временно свободных ресурсов в

кредитование производства, обращения товаров и потребностей физических лиц.

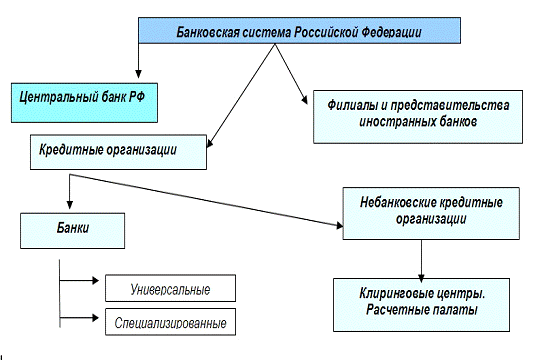

Банковская система России представляет собой двухуровневую систему: состоящую из Центрального Банка Российской Федерации, кредитных организаций, филиалов и представительств иностранных банков.

- Центральный банк РФ — единственный банк России, наделенный правом выпуска (эмиссии) наличных денег, который выполняет роль главного координирующего и регулирующего органа денежно-кредитной системы

— Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального решения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные банковским законодательством.

Рисунок 1 — Банковская система Российской Федерации

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

- Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

- Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

1.2 Понятие, принципы деятельности, функции и классификация коммерческих банков

Согласно определению категории «банк», содержащемуся в ст. 1 Закона о банках, банк представляет собой кредитную организацию, «которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц». Понятие «коммерческий банк» может быть раскрыто через следующие признаки:

Автоматизированные системы коммерческого учета электроэнергии

... работы заключается в рассмотрении принципа работы современных автоматизированных систем коммерческого учета электроэнергии (АСКУЭ) на базе многофункциональных высокоточных микропроцессорных электросчетчиков, анализ работы действующих систем учета и перспективы создания новых АСКУЭ, как необходимого ...

- а) банк является коммерческим юридическим лицом, т.е. таким организационным образованием, деятельность которого направлена на извлечение прибыли;

- б) банк создается в форме хозяйственного общества, т.е.

акционерного общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, зависимого и дочернего общества. Иные организационно-правовые формы для банка запрещены;

- в) банк является кредитной организацией, т.е. созданной для осуществления банковских операций;

- г) банк действует на основе лицензии, выдаваемой Банком России;

- д) банк обладает специальной компетенцией, т.е. он извлекает прибыль только путем совершения определенных операций;

- е) банк рассматривается законодателем как один из элементов банковской системы».

Современный коммерческий банк является сложным социально-экономическим объектом, поэтому его следует рассматривать в качестве системы. Как система коммерческий банк имеет следующие черты:

- открытость, т.е. система, осуществляющая двусторонний обмен с внешней средой информацией, финансовыми и трудовыми ресурсами;

самоуправляемость

организованность, т.е. внутренняя упорядоченность и структуризация (распределение функций между отдельными подразделениями);

- социальность, т.е. система, состоящая из людей, являющаяся элементом существующего общества.

В указанных признаках коммерческого банка, его деятельности проявляется двойственная социально-экономическая природа данного института. С одной стороны банк является самостоятельным коммерческим предприятием, которое, как и любое другое предприятие, ориентировано на получение прибыли. С другой стороны, коммерческий банк является ключевым элементом кредитной системы общества, выполняющего важнейшие социально-экономические функции, т.е. является социальным институтом. Эти две стороны коммерческого банка определяют систему принципов, целей и функций коммерческого банка.

Основными принципами деятельности коммерческого банка являются:

- самостоятельный выбор своих клиентов, вкладчиков и заемщиков;

- свободное распоряжение собственными и привлеченными ресурсами и доходами в рамках установленных законодательством;

- кредитование заемщиков в пределах фактически располагаемых банком ресурсов;

- ответственность за результаты своей деятельности перед клиентами и собственниками;

- самостоятельное определение условий совершения банковских операций;

- стремление к получению прибыли;

- уклонение от риска;

- предпочтение более ликвидных операций менее ликвидным;

- соблюдение законодательных норм и правил деятельности коммерческого банка.

Система целей коммерческого банка и как любого другого института определяется частными целями его участников. Применительно к коммерческому банку его участниками являются: собственники, управление, служащие банка, вкладчики, заемщики, другие клиенты, государство в лице центрального банка. Поэтому цели коммерческого банка, составляющие в совокупности систему, в приводимом примере разбиты по группам интересов, характерных для тех или иных участников банка. Система целей коммерческого банка с позиций двойственности сущности коммерческого банка представлена на рис. 2.

Банки у зовн1шньоеконом1чних вщносинах Укра’ши

... 1Собливо 3 прагматичиих позищй. Теоретнчн! засади впливу банк]в на розвиток зовн1шньоеконом1чних 1дносин певною м1рою вивчен! ... регламентують д!яльн!сть ф!нансово-кредитни!нститут!в, нормативн! документи Нац!онального банку УкраГни, р!чн! зв!т в!тчизняних та!ноземних банк!в, ... /6" годин! на засщанн спещал!зованот вчено! ради Д Ки1вського нацюнального економ!чног1 ушверситету за адресою: 03680, м. ...

Рисунок 2 — Система целей коммерческого банка

Функции коммерческого банка также определяются его двойственной природой. Главная функция коммерческого банка — содействие движению финансовых ресурсов в экономике. Эта функция имеет два основных аспекта:

- если деньги выступают в качестве средства обращения и платежа, то банк, выполняя роль института денежной системы, способствует организации платежей и денежного обращения в обществе;

- если деньги выступают в качестве товара (ссудный капитал), то банк, являясь институтом кредитной системы, аккумулирует временно свободные денежные средства одних экономических субъектов и ссужает их другим.

В обоих случаях банк выступает в качестве посредника в движении финансовых ресурсов (в первом случае от плательщика к получателю платежа, во втором, от кредитора к заемщику), поэтому коммерческие банки рассматриваются в качестве финансовых посредников.

- по форме собственности

государственные

частные

смешанные

- по страновой принадлежности капитала

российские

иностранные

совместные

- по территориальному признаку

региональные

межрегиональные

национальные

международные

заграничные (зарегистрированы в России, но работают за ее пределами)

- по организационно-правовой форме

паевые

акционерные (открытого и закрытого типа)

характер деятельности

универсальные (широкие комплекс услуг)

специальные

- по масштабу деятельности

крупные

средние

мелкие

3 Общая характеристика операций и услуг коммерческих банков

Под пассивными понимаются такие операции банков, в результате которых происходит формирование ресурсов банков. Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

Аудит операций с основными средствами и нематериальными активами

... вопросов аудита основных средств и нематериальных активов на предприятии, выявление методов и способов ведения аудиторских проверок на исследуемом предприятии и разработка рекомендаций по их совершенствованию. Перед курсовой работой поставлены следующие задачи: Раскрыть сущность основных средств и нематериальных активов, привести ...

- первичная эмиссия ценных бумаг коммерческого банка.

- отчисления от прибыли банка на формирование или увеличение фондов.

- получение кредитов от других юридических лиц.

- депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России это соотношение установлено в размере не менее 1:25 (от 1:15 до 1:25 в зависимости от типа банка).

Значение собственных ресурсов банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

К собственным средствам относятся уставный, резервный капитал и нераспределенная прибыль.

Уставный капитал создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение.

Резервный капитал образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Нераспределенная прибыль — часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Привлеченные ресурсы банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Основную часть привлеченных средств составляют депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Профессиональные участники рынка ценных бумаг

... работы - исследовать профессиональных участников рынка ценных бумаг в РФ. Данная цель реализуется посредством решения следующих задач: рассмотреть понятие и признаки профессиональной деятельности на рынке ценных бумаг изучить виды профессиональных участников рынка ценных бумаг Структура работы ... совокупность действий и операций профессиональных участников. Другим содержательным признаком ...

Срочные вклады — это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указываются срок их погашения и уровень процента. Депозитные сертификаты — это свидетельство о депонировании в банке определенной достаточно крупной суммы денег, в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

Важную роль в ресурсах банков играют сберегательные вклады населения, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т.е. ссуды, получаемые у других банков.

Коммерческие банки получают кредиты у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент — единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие — активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита — кредитной линии, которая определяется в договоре между клиентом и банком.

Банки проявляют особую заинтересованность в изыскании эмитированных средств, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др. Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов.

В практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной валюте или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, — ценные бумаги с «плавающей процентной ставкой». Процент по таким вкладам выплачивался на один процент выше, чем по трехмесячным казначейским векселям. Банки обязались дважды в год по желанию подписчиков производить их погашение. Для этого клиент за неделю до назначенного срока обязан был уведомить банк об изъятии средств.

Еще одним видом привлеченных средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Мобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности. Операции, связанные с размещением банковских ресурсов, относятся к активным операциям банков. В активах банков выделяются две важнейшие группы операций — кредитные и фондовые операции. На них приходится до 80% всего баланса.

Кредитные операции можно классифицировать по ряду признаков:

- В зависимости от обеспечения различаются: ссуды без обеспечения (бланковые) и ссуды, имеющие обеспечения. Последние делятся на: вексельные, подтоварные и фондовые.

Вексельные ссуды — это кредиты, выдаваемые в форме покупки векселя или под залог векселя. Учитывая вексель, банк становится его владельцем и выплачивает лицу, эмитировавшему вексель или предъявившему его к учету, определенную сумму денег. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом, или дисконтом. К активным вексельным операциям банков относятся также акцептная и авальная операции. Акцептная операция состоит в том, что банк предоставляет право солидному клиенту выписывать векселя, которые банк акцептует, то есть гарантирует оплату за свой счет по данному векселю, а клиент, пользующийся таким акцептным кредитом, обязуется внести к истечению срока векселя в банк соответствующую сумму для оплаты векселя. В случае аваля платеж по векселю совершается непосредственно векселедателем, а аваль служит лишь гарантией платежа. При неспособности векселедателя оплатить вексель ответственность за совершение платежа по векселю переносится на банк, который поставил аваль на векселе и по системе корреспондентских отношений с использованием банковских ключей и шифров подтвердил в случае запроса другому банку свой аваль. Особенность акцептно-авальных операций состоит в том, что они относятся одновременно к активным и пассивным операциям.

Подтоварные ссуды — ссуды под залог товаров и товарораспорядительных документов.

Фондовые ссуды — ссуды под обеспечение ценных бумаг. Они бывают:

По срокам погашения:

- не имеющие определенного срока — онкольные (погашаемые по требованию — заемщика или банка);

- краткосрочные (до одного года);

- среднесрочные (от одного года до пяти лет) и долгосрочные (свыше пяти лет).

По характеру погашения:

- погашаемые единовременным взносом;

- погашаемые в рассрочку.

По методу взимания процента:

- процент удерживается в момент выдачи ссуды;

- процент уплачивается в момент погашения кредита или равномерными взносами на протяжении всего срока кредита.

По категориям заемщиков, отражающим экономическое содержание и цель кредита.

К фондовым операциям банков относятся разнообразные операции с ценными бумагами:

- покупка ценных бумаг для собственного портфеля (инвестиции);

- покупка и продажа ценных бумаг на рынке по поручению клиента (обслуживание вторичного оборота ценных бумаг);

- ссуды под ценные бумаги.

Портфель ценных бумаг у банков служит средством получения дополнительной прибыли в виде дивидендов и процентов, орудием финансового контроля, а также одним из методов финансирования расходов государства».

Банки ведут также комиссионные операции, то есть выполняют различные поручения своих клиентов за их счет. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Аккредитивная операция состоит в том, что банк принимает поручение от клиента произвести платеж третьему лицу (бенефициару), т.е. лицу, в пользу которого открыт аккредитив, или акцептовать векселя бенефициара, или произвести платеж бенефициару, но только на определенных условиях.

Инкассовые операции — это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами. При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы.

Факторинговые операции относятся к посредническим. Суть их в том, что коммерческий банк покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты 80% стоимости отфактурованных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников.

Особая разновидность комиссионных операций — доверительные операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу и управление определенным имуществом, выраженным как в деньгах, так и в ценных бумагах. К комиссионным относятся также торгово-комиссионные операции — покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т.д.

Разновидностью посреднических операций являются трастовые операции банков. Наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой — наличие акций, облигаций и денежных средств. По мере увеличения количества финансовых инструментов и суммы финансовых активов коммерческие банки расширяют трастовые (доверительные) операции. Трастовые департаменты банков — одни из наиболее развитых подразделений современных транснациональных банков.

В зарубежных странах трастовые департаменты коммерческих банков действуют по поручению клиентов на правах доверительного лица и осуществляют операции, связанные в основном с управлением денежной собственностью клиентов и другими финансовыми инструментами. Банки осуществляют трастовые операции, как для физических, так и для юридических лиц.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ КОММЕРЧЕСКИХ БАНКОВ НА РОСИЙСКОМ РЫНКЕ ЦЕННЫХ БУМАГ

Подъем российской экономики невозможен без масштабных вложений в ее реальный сектор. Крайняя актуальность проблемы определяется значительным физическим и моральным износом основных фондов, а также несоответствием их современным требованиям научно-технического прогресса. По оценкам специалистов для инвестиционного обновления физически изношенного на сегодняшний день основного капитала промышленных предприятий России требуется сумма порядка 500 млрд. долларов США. Только решение проблемы обновления машин и оборудования может потребовать вложения средств, эквивалентных 200-250 млрд. долларов. К этим суммам ежегодно необходимо добавлять средства на уровне 10-11% от указанных величин, обеспечивающие режим простого воспроизводства и связанные с ежегодным выбытием (в соответствии с действующими нормами амортизации) активной части устаревших фондов.

С другой стороны, структурная перестройка реального сектора экономики предполагает ускоренный рост отраслей, связанных с внедрением достижений научно-технического прогресса, реализацией инноваций и использованием прогрессивных технологий. Развитие этих направлений также требует аккумуляции масштабных инвестиционных ресурсов и, в частности, привлечения кредитов. Кредитование данного сегмента промышленного производства относится к числу долговременных и высоко рисковых вложений, которые в условиях значительной нестабильности переходного периода российской экономики следует признать трудноосуществимыми.

Специфика полного производственного цикла промышленного производства, осуществляющего инновации, заключается в его многозвенности, значительной протяженности во времени и неопределенности получения гарантированного положительного результата. В отличие от собственно научных исследований, в которых — “отрицательный результат — тоже результат”, в наукоемких производствах важно именно получение позитивного эффекта, приносящего некоторый доход. Практически все звенья производственного цикла от замысла до серийного производства являются потребителями денежного ресурса, и только на конечном этапе появляются денежные средства, которые не всегда могут компенсировать ранее произведенные расходы и способны лишь с некоторой вероятностью образовать прибыль. При этом время реализации конкретного проекта может быть весьма значительным и достигать трех-пяти и более лет.

Внутренние источники инвестирования предприятий — самофинансирование из фондов развития, эмиссионные ресурсы — являются малоемкими, что требует использования внешних инвестиционных ресурсов, и в частности, кредитов банков.

Одной из основных целей деятельности коммерческого банка является получение максимальной прибыли. В связи с этим банки заинтересованы в надежных клиентах, которые в относительно короткие сроки могут обернуть большой объем денежных ресурсов, вернуть основной долг и выплатить банку законное вознаграждение в виде процентов за кредит. Естественно, что интересы промышленных предприятий, внедряющих новую продукцию, расходятся с интересами банков, и последние далеко не всегда производят кредитование такого рода заемщиков.

Особенно это характерно для тех коммерческих банков, которые не осуществляют долговременный стратегический прогноз своей деятельности. Однако, хорошо известно, что эффективное функционирование банковской фирмы на современных финансовых рынках, отличающихся высокой динамичностью, невозможно без тщательно разрабатываемой маркетинговой стратегии, формирование которой должно осуществляться с учетом намеченных глобальных ориентиров осуществления реформ. В частности, одно из направлений состоит в возрождении реального сектора экономики Российской Федерации.

В связи с этим, представляет определенный интерес оценка потенциала тех финансовых ресурсов, которые могли бы быть направлены на указанные цели при наличии благоприятного инвестиционного климата и соответствующей заинтересованности банков в таких кредитах.

Источники данных финансовых ресурсов следует искать, прежде всего, среди крупных российских банков. Различные банковские пулы (объединения, синдикаты) средних и малых банков или инвестиционные (чековые, пенсионные) фонды в современных российских условиях являются слишком неустойчивыми финансовыми структурами для того, чтобы рассматриваться как реальный источник “длинных” денег. Что касается инвестиционных фондов, то до сегодняшнего дня отсутствует законодательная база, которая регулировала бы их деятельность. Государственные инвестиции как источник дешевых финансовых средств в настоящее время практически отсутствуют в воспроизводственно-инвестиционном контуре российской экономики и также должны быть исключены из рассмотрения, как маломощный на данный момент финансовый источник.

Что касается зарубежных инвестиций, то после августовского 1998г. кризиса потенциальные инвесторы не спешат вернуться в российскую экономику на ее рынок долгосрочных вложений. Но даже при увеличении объемов иностранных кредитов, они будут более дорогими, чем раньше, что связано с решением Европейского Центрального Банка о повышении процентных ставок по евро. Общие условия возможных кредитов также будут, скорее всего, более жесткими и определяться степенью доверия иностранцев реалиям российской экономики, пережившей дефолт.

Еще одним внешним источником денежных средств могут служить отечественные частные инвесторы. В эту категорию можно объединить средства отдельных предприятий и физических лиц. Однако частных инвестиций явно недостаточно и они малореальны по причине экономического неблагополучия предприятий — потенциальных инвесторов, что является следствием нарушения хозяйственных связей, взаимных неплатежей, экономического кризиса и т.д.

Средства физических лиц, являющихся внешними инвесторами и не входящих в структуру банковского сектора, на сегодня также малодоступны в силу недоверия населения к государственной экономической политике, кредитно-финансовой системе в целом и к банковской системе, в частности. Сумма этого источника инвестиций, по разным экспертным оценкам, составляет 40-80 млрд. долларов США, однако привлечь их в реальный производственный оборот будет возможно только через достаточно длительный период времени, определяемый сроками восстановления доверия населения к денежно-финансовой системе страны после кризиса 2008 года. В связи с этим, проведем оценку финансового потенциала крупных банков.

В настоящее время в России насчитывается 2376 банков (из которых только 1349 имеют право на осуществление банковских операций).

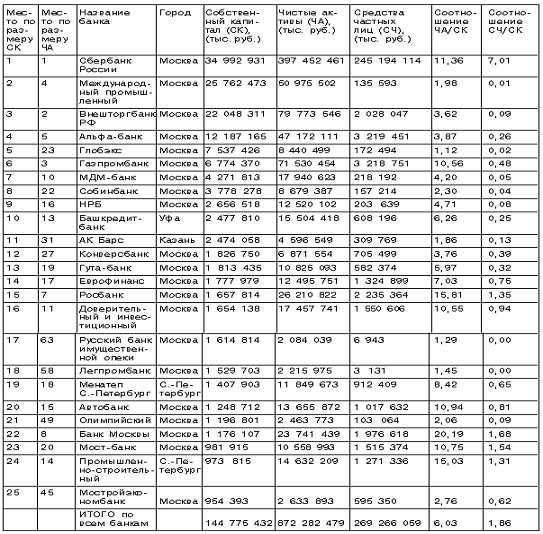

К числу 25 крупных банков России (по размеру собственного капитала), относятся банки, представленные в табл. 1.

Эти коммерческие банки, составляющие немногим более 1% от общего числа, концентрируют 72,3% совокупного собственного капитала (СК), 70,5 совокупного объема чистых активов (ЧА), и 87,2% вкладов физических лиц.

Обладая значительной привлекательностью для вкладчиков (объем аккумулируемых ресурсов в среднем почти в два раза превышает размер собственного капитала), эти банки активно функционируют на российском финансовом рынке (объем активов шестикратно превосходит объем собственных средств).

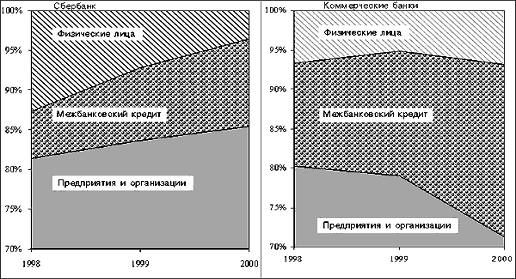

Таким образом, можно сделать вывод, что потенциал наиболее крупных коммерческих банков страны принципиально делает возможным решение поставленной задачи. При этом важным вопросом является анализ направлений фактического использования этого потенциала и, в частности, вложений в реальный сектор экономики России. Данный анализ следует рассматривать как тенденцию, характеризующую уровень готовности банковских структур к достаточно долговременным и рискованным вложениям, необходимым для ускоренного подъема российской экономики. Одним из главных показателей, характеризующих эту тенденцию, является объем ссудной задолженности по кредитам, выданным банкам в разрезе юридических и физических лиц, а также различных секторов экономики. В составе рассматриваемой выборки крупных российских банков можно условно выделить две группы: в одну входит Сбербанк России, в другую — остальные банки (для этого достаточно сравнить показатели чистых активов и суммарных привлеченных средств частных лиц) (расчет представлен в табл. 2).

Таблица 1 — Топ-рейтинг 25 крупных коммерческих банков России

Таблица 2 — Динамика структуры ссудной задолженности по кредитам, выданным Сбербанком и коммерческими банками Российской Федерации (в %)

|

Наименование банка |

2008 |

2009 |

2010 |

|

1. Сбербанк РФ, в т.ч. |

16,0 |

15,0 |

29,0 |

|

Предприятия и организации |

81,4 |

83,6 |

85,4 |

|

Межбанковские кредиты |

5,9 |

9,2 |

11,1 |

|

Физические лица |

12,7 |

7,2 |

3,5 |

|

2. Коммерческие банки, в т.ч. |

84,0 |

85,0 |

71,0 |

|

Предприятия и организации |

80,2 |

79,0 |

71,3 |

|

Межбанковские кредиты |

13,1 |

15,9 |

21,8 |

|

Физические лица |

6,7 |

5,1 |

6,9 |

|

ВСЕГО |

100 |

100 |

100 |

Эти группы характеризуются различной динамикой ссудной задолженности. Несмотря на многочисленные обращения Правительства РФ и Банка России к коммерческим банкам — о необходимости кредитования реального сектора экономики, рисунок 3, который характеризует динамику этого показателя, доказывает, что в целом коммерческие банки уменьшили за три последних года объемы кредитования предприятий и организаций на 9%.

При сохранении средних объемов кредитования физических лиц на уровне 7%, произошло расширение сектора межбанковского кредитования. В то же время Сбербанк нарастил долю кредитов, предоставляемых юридическим лицам -предприятиям и организациям.

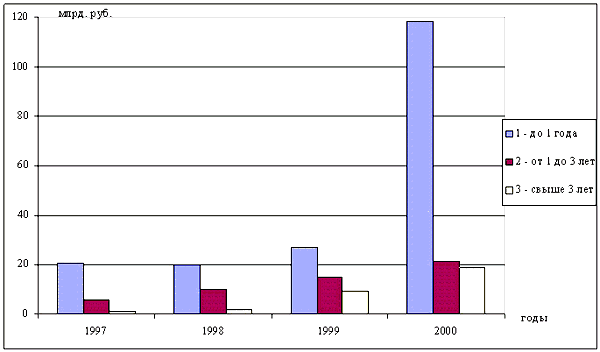

Специфика развития производственных предприятий, определяющая потребность в долговременных вложениях, требует сопоставления структуры ссудной задолженности рассматриваемого банка со структурой депозитных ресурсов, дезагрегированных по срокам вложений. Для Сбербанка основной вид депозитного ресурса — вклады населения. Анализ этих показателей приведен на рис. 4 и 5.

2007 2008 2009 2010

Рисунок 4 — Динамика ссудной задолженности Сбербанка с разбивкой по срокам

Главный вывод, который можно сделать по приведенным данным, следующий: в течение всего исследуемого периода Сбербанк практически не имел заемных средств, размещенных вкладчиками на срок более одного года, при существенном возрастании сроков кредитования.

Кредиты, выданные на срок до одного года, составляют значительную величину в три четверти кредитного портфеля банка, объем кредитов, выданных на срок от 1 до 3 лет, увеличился за исследуемый период на 15,42 млрд. руб.; объем кредитов, предоставленных на срок свыше 3 лет, вырос на 17,73 млрд. рублей. Общий объем долгосрочных кредитов возрос с 6,76 млрд. руб. в январе 2007 г. до 39,91 млрд. руб. в январе 2010 г.

2007

2007

2008

2008

2009

2009

2010

2010

- до востребования

- от 3 месяцев до 6 месяцев

- до 3 месяцев

- от 6 месяцев до 12 месяцев

Рисунок 5 — Динамика структуры вкладов населения в Сбербанке с разбивкой по срокам

Анализ структуры вкладов населения в Сбербанке показывает, что общий объем вкладов в исследуемом периоде вырос в 2,17 раза. В то же время объем вкладов, размещенных на срок до 3 месяцев, вырос в 2,6 раза и составил на конец периода 154,49 млрд. рублей.

Характерным при этом являлось сокращение вкладов, размещаемых на более длительные сроки. Вложения на срок от 6 до 12 месяцев сократились почти в 3,5 раза, а в посткризисный период только за 2009 г. вложения на срок от 3 до 6 мес. сократились более, чем в 4 раза. В структуре прочих пассивов (остатки на расчетных и текущих счетах юридических лиц, их депозиты, средства, полученные от других коммерческих банков) также практически отсутствовали средства, привлеченные на срок более одного года.

Таким образом, возникли “ножницы” между сроками привлечения пассивов (вкладов) и сроками фактического размещения активов (кредитов).

Наличие таких “ножниц” и обусловило то, что на долгосрочное кредитование фактически направлялись исключительно собственные средства банка.

Факторы, препятствующие долгосрочным вложениям в реальный сектор, могут быть частично элиминированы следующими способами:

- увеличением значения норматива Банка России Н4 (норматив долгосрочной ликвидности банка), позволяющим банкам наращивать объемы долгосрочного кредитования при достигнутом уровне собственных средств (капитале) и сложившейся структуре пассивов.

Установленный Инструкцией № 1 Банка России “О порядке регулирования деятельности банков” обязательный норматив Н4 определяется как отношение всей задолженности банку свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года. Максимально допустимое значение норматива Н4 установлено в размере 120%. Заметим, что этот показатель, отражающий по своей экономической сути отношение кредитов к вкладам, показывает, насколько доходные и одновременно наиболее рискованные активы покрыты вкладами. Этот показатель долгое время в американской банковской практике считался ведущим и во многом определял активность ссудной политики любого американского банка.

По инициативе коммерческих банков вопрос увеличения значения этого норматива дискутировался с Банком России. Однако, с учетом того, что необоснованное увеличение данного норматива может многократно увеличить риски потери ликвидности банка и его капитала (а, следовательно, может привести и к потере устойчивости банковской системы в целом), было принято решение о сохранении величины норматива на прежнем уровне.

- повышением дифференциации ставок процента (дохода) между краткосрочными и долгосрочными вкладами.

- более обоснованным подходом к процессу трансформации краткосрочных денежных ресурсов в долгосрочные вложения.

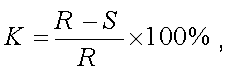

Многие зарубежные банки пользуются так называемым коэффициентом трансформации, определяющим долю краткосрочных вкладов, которая может быть направлена в долгосрочные вложения. Так, можно привести формулу расчета коэффициента трансформации, которая применяется французскими банками:

(1)

(1)

где: R — краткосрочные ресурсы;

- краткосрочные ссуды и вложения капиталов;

- К — коэффициент трансформации.

В российских условиях аналогом величины S является дебетовый оборот по выдачам краткосрочных ссуд со ссудных счетов банка и другим краткосрочным вложениям сроком до одного года; аналогом R является кредитовый оборот по поступлениям средств на депозитные счета (сроком до одного года, включая счета до востребования) в кредитную организацию. Тогда объем дополнительных долгосрочных вложений может быть рассчитан по формуле:

Одв = Окз х К, (2)

где:

- Одв — объем долгосрочных вложений (активы);

- Окз — объем краткосрочных заимствований (пассивы).

Экономический смысл вышеприведенных формул состоит в том, что та часть краткосрочных пассивов, которая не использована для размещения в краткосрочные активы, может быть направлена в долгосрочные вложения. Заметим, что данное утверждение в большей мере справедливо для условий стабильной экономики. В реальных российских условиях, связанных в высоким риском форс-мажорных оттоков вкладов, необходимо производить корректировку данных объемов, имея в виду как учет величины указанного риска, так и установленного значения величины норматива Н4.

Сберегательный банк в полной мере применяет указанный способ расчета и на начало 2010 г. практически достиг ограничения долгосрочных вложений по рассматриваемому нормативу Банка России, в то время как у многих коммерческих банков здесь имеются достаточные резервы.

По совокупности своих показателей Сбербанк может быть квалифицирован как основной и наиболее перспективный партнер крупных предприятий, производящих конкурентоспособную продукцию, настроенных на освоение больших объемов инвестиций и готовых активно внедрять инновации с целью расширения производства. При этом другие российские коммерческие банки могут использовать подходы, применяемые указанным банком при реализации своих депозитно-аккумуляционной, процентно-ценовой и кредитно-инвестиционной стратегий и в результате более полной реализации имеющегося потенциала, значительно увеличить объемы долгосрочных вложений в реальный сектор экономики. Однако складывается впечатление, что банкам нужен некоторый внешний импульс, чтобы начать кредитование реального сектора. Такой импульс для успешной реализации потенциала банковской системы состоит в создании развитой рыночной инфраструктуры, обслуживающей кредитно-инвестиционную сферу реального сектора. Становление указанной инфраструктуры может осуществляться по следующим этапам:

Институциональные преобразования.

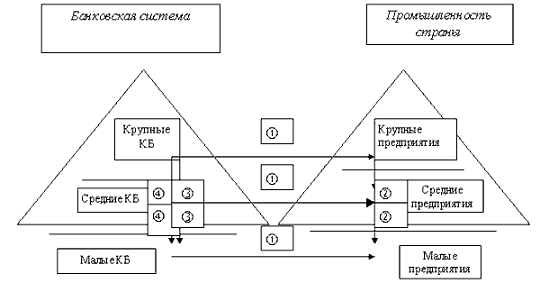

Основной целью этого этапа является формирование гибкой и эффективно работающей системы взаимосвязей между банковскими и промышленными фирмами, позволяющей установить соответствие как между размерами потребных и располагаемых кредитно-инвестиционных ресурсов, так и их структурой. Проблема состоит в том, что крупные банковские фирмы, являющиеся основными аккумуляторами денежных ресурсов, не в состоянии организовать полноценную кредитно-инвестиционную деятельность с большим числом средних и малых предприятий, осуществляющих инвестиционную деятельность. Однако предприятиям и организациям малого бизнеса достаточно сложно найти партнеров среди мелких и маломощных банков, кроме того, они часто заинтересованы в сотрудничестве именно с крупными финансовыми структурами, которые могут предложить им более выгодные условия сотрудничества. В связи с этим возникает задача использования потенциала малых и средних банков с учетом дискретного характера имеющихся у них кредитных и инвестиционных ресурсов. Упрощенно предлагаемое взаимодействие банковских и промышленных структур можно представить в виде двух взаимосвязанных пирамид, изображенных на рис. 6.

Рисунок 6 — Упрощенная схема комплексного взаимодействия участников процесса финансирования реального сектора экономики

Здесь отражены финансовые, хозяйственные и смешанные (финансово-хозяйственные) внутренние и внешние связи между элементами каждой из пирамид. Цифрой отмечены финансовые потоки между однородными по величине элементами, отражающие процесс кредитования и инвестирования со стороны банков и предусматривающие встречные потоки по возврату полученных денежных средств и процентов за их использование. Цифрой обозначены финансовые потоки от более крупных к более мелким предприятиям. Эти финансовые потоки предполагают движение денежных средств (заемных и собственных) с целью финансирования участников совместного проекта инвестирования в интересах более крупного партнера-кредитора. Стрелки и отражают возможное движение денежных средств участников проекта (банков) внутри банковской системы: финансовой поддержки более крупными банками более мелких 3 и средств пулов (консорциумов, синдикатов), объединяемых в более крупных банках — операторах проекта 4. При этом схема подразумевает как финансирование промышленности со стороны банков, так и финансирование группы средних и малых предприятий со стороны крупной промышленной структуры, являющейся ядром локальной экономической системы.

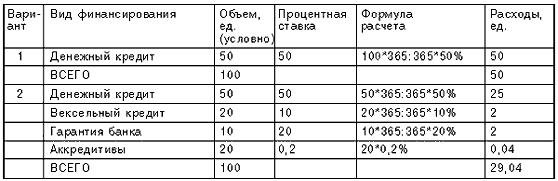

— Использование комплексных финансовых инструментов, позволяющих снизить реальную ставку процента за кредит (она должна быть доступна для заемщика и выгодна для кредитора), путем оптимальной комбинации имеющихся в распоряжении банка набора финансовых продуктов. Чем выше доступность ресурса, тем выше спрос на него и тем более полно может быть использован имеющийся инвестиционный потенциал. В табл. 3 приводится сравнительный анализ двух способов инвестирования общим объемом 100 условных единиц:

- обычный денежный кредит (первый вариант);

- комплексное финансовое обслуживание (второй вариант).

Анализ приведенного упрощенного примера свидетельствует о том, что по второму варианту общая сумма затрат предприятия по его кредитным обязательствам существенно снижается за счет использования более дешевых альтернативных банковских продуктов.

Таблица 3 — Затраты предприятия по обслуживанию долга для различных вариантов финансирования

При более точном расчете (с учетом приведения дисконтированных денежных потоков по периодам фактических платежей) в обоих вариантах фактическая стоимость финансирования будет несколько выше, однако в любом случае экономия средств во втором варианте будет составлять около 40% суммы затрат по обслуживанию долга по первому варианту.

Для реализации подобных, достаточно сложных схем финансирования необходимо наличие сформированных на первом этапе устойчивых связей между банковскими и промышленными фирмами, которые обеспечивают, во-первых, настроенность банка и предприятия на длительное взаимовыгодное сотрудничество, и, во-вторых, безусловное исполнение обеими сторонами достигнутых договоренностей и согласованного алгоритма действий.

- Создания активно работающей системы государственной поддержки инвестиционной деятельности.

Реализация третьего этапа связана с претворением в жизнь первых двух этапов и позволяет значительно повысить экономическую эффективность каждого из них.

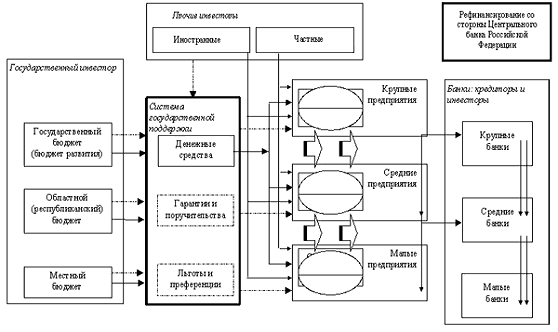

Система государственной поддержки может быть реализована путем выделения денежных средств, выдачи гарантий (поручительств), а также созданием режима максимального благоприятствования со стороны исполнительных органов и бюджетов всех уровней. Банк России намерен рефинансировать коммерческие банки (кредитующие промышленность) под залог кредитных требований и векселей кредитуемых предприятий.

В рамках реализуемой государством макроэкономической политики стимулирования экономического роста и осуществления структурной перестройки реального сектора особое внимание уделяется проблеме финансирования промышленных предприятий. Использование в качестве источников ресурсов средств бюджетов, коммерческих банков и самих предприятий, реализующих проекты, позволяет, с одной стороны, добиться удешевления стоимости привлекаемых денежных средств, а, с другой, снизить непосредственно риски коммерческих банков и активизировать тем самым их участие в проектах. Принципиальная схема взаимодействия сторон в процессе внедрения инноваций представлена на рис. 7, где сплошными линиями отмечены финансовые потоки, штрих-пунктирными линиями — финансовые меры государственной поддержки, широкими стрелками — движение материальных и нематериальных активов.

Рисунок 7 — Принципиальная схема взаимодействия сторон в процессе кредитования промышленности

Существенную помощь при разработке и внедрении подобных схем могут оказать методы экономико-математического моделирования кредитно-инвестиционной политики банковских и производственных фирм, позволяющие согласовывать экономические интересы всех участников рассматриваемого процесса и учитывать предпринимательские риски. Создание благоприятного инвестиционного климата путем реализации описанных выше трех этапов является важной макроэкономической предпосылкой для эффективного использования имеющегося потенциала банковской системы страны.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КОММЕРЧЕСКОГО БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ

За 10 с небольшим лет рыночных преобразований в России сформировался коммерческий банковский сектор, функционирующий на рыночных принципах, обеспечивающий предоставление экономике базового комплекса услуг и выступающий главным институциональным звеном финансового посредничества. Вместе с тем, российский коммерческий банковский сектор является недостаточно развитым.

Факторами, препятствующими развитию банковской деятельности, являются недостаток долгосрочных финансовых ресурсов и высокие риски кредитования, обусловленные в том числе нетранспарентностью и низким качеством управления многими организациями.

Правительство Российской Федерации и Банк России исходят из того, что в интересах поступательного движения экономики уровень развития и функциональная роль банковского сектора должны быть существенно повышены. В этих целях разработана Стратегия развития банковского коммерческого сектора Российской Федерации, реализация которой рассчитана на среднесрочную перспективу (5 лет).

Стратегия определяет задачи развития банковского коммерческого сектора и меры государственной политики по их решению. К числу наиболее важных положений Стратегии относятся следующие.

— Основными целями дальнейшего развития коммерческого банковского сектора признаны укрепление его устойчивости, повышение качества осуществления функций по аккумулированию денежных средств и их трансформации в кредиты и инвестиции, укрепление доверия вкладчиков и других кредиторов банков, усиление защиты их интересов, предотвращение использования кредитных организаций в недобросовестной коммерческой деятельности.

— Развитие коммерческого банковского сектора будет осуществляться на основе его реформирования. Под реформированием коммерческого банковского сектора понимается комплекс мер, последовательно осуществляемых законодательной и исполнительной властью, Банком России, самими кредитными организациями, их учредителями (участниками), иными заинтересованными лицами с целью формирования коммерческого банковского сектора, который соответствует международным представлениям о современном банковском бизнесе и способен обеспечивать поддержку устойчивого экономического роста.

— Первоочередными практическими задачами, решение которых будет способствовать достижению намеченных целей развития коммерческого банковского сектора, являются укрепление финансового состояния действующих и более быстрое выведение с рынка банковских услуг нежизнеспособных кредитных организаций, повышение уровня капитализации и качества капиталов банков, развитие системы гарантирования банковских вкладов, усиление взаимодействия кредитных организаций с реальной экономикой и развитие конкурентных начал в их деятельности.

— Успешная реализация определенных Стратегией задач в значительной степени зависит от макроэкономических, правовых и налоговых условий деятельности коммерческого банковского сектора. Ключевым инструментом реформирования на ближайшую перспективу является введение в практику деятельности предприятий и кредитных организаций международных подходов, включая международные стандарты бухгалтерского учета и финансовой отчетности, на которые российская экономика, включая коммерческий банковский сектор, должна перейти с 2013 года. Это потребует скоординированной работы органов исполнительной и законодательной власти, Банка России, органов управления предприятий и кредитных организаций.

— Серьезные шаги будут предприняты по укреплению прав кредиторов, прежде всего залоговых, и вкладчиков, включая создание системы гарантирования банковских вкладов. Будут осуществлены меры, направленные на совершенствование законодательных механизмов и повышение эффективности процедур ликвидации нежизнеспособных кредитных организаций, включая создание института корпоративного ликвидатора.

— Определены задачи по укреплению механизмов конкуренции на рынке банковских услуг. Данная задача будет решена за счет развития федеральных и региональных аспектов антимонопольного регулирования и обеспечения равных условий деятельности для всех кредитных организаций, включая банки с участием государства и иностранного капитала. В связи с этим будут вноситься соответствующие изменения в банковское законодательство.

Правительство Российской Федерации предполагает выйти из капиталов кредитных организаций во всех случаях, когда такое участие не диктуется интересами проведения государственной экономической политики.

— Предусмотрено развитие системы регулирования банковской деятельности и практики осуществления банковского надзора на основе реализации международно-признанных подходов, включая рискориентированный надзор, надзор на консолидированной основе, развитие систем раннего реагирования на проблемы в банковской деятельности. Особое внимание будет уделяться вопросам повышения качества управления кредитными организациями и эффективности систем внутреннего контроля, развитию транспарентности банков.

- В целях развития финансовых рынков будут созданы возможности для появления новых инструментов управления ликвидностью, расширения практики управления рисками с использованием современных финансовых инструментов.

Банковская система РФ — это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период. Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Банковская система России представляет собой двухуровневую систему: состоящую из Центрального Банка Российской Федерации, кредитных организаций, филиалов и представительств

Коммерческий банк представляет собой кредитную организацию, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Эффективное функционирование банковской фирмы на современных финансовых рынках, отличающихся высокой динамичностью, невозможно без тщательно разрабатываемой маркетинговой стратегии, формирование которой должно осуществляться с учетом намеченных глобальных ориентиров осуществления реформ. В частности, одно из направлений состоит в возрождении реального сектора экономики Российской Федерации.

В связи с этим, представляет определенный интерес оценка потенциала тех финансовых ресурсов, которые могли бы быть направлены на указанные цели при наличии благоприятного инвестиционного климата и соответствующей заинтересованности банков в таких кредитах.

Источники данных финансовых ресурсов следует искать, прежде всего, среди крупных российских банков. В настоящее время в России насчитывается 2376 банков, но наиболее крупными являются всего 25, такие как Сбербанк России, Альфа — банк и другие. Обладая значительной привлекательностью для вкладчиков, эти банки активно функционируют на российском финансовом рынке. Таким образом, можно сделать вывод, что потенциал наиболее крупных коммерческих банков страны принципиально делает возможным решение поставленной задачи. При этом важным вопросом является анализ направлений фактического использования этого потенциала и, в частности, вложений в реальный сектор экономики России.

При этом важным вопросом является анализ направлений фактического использования этого потенциала и, в частности, вложений в реальный сектор экономики России. Данный анализ следует рассматривать как тенденцию, характеризующую уровень готовности банковских структур к достаточно долговременным и рискованным вложениям, необходимым для ускоренного подъема российской экономики. Одним из главных показателей, характеризующих эту тенденцию, является объем ссудной задолженности по кредитам, выданным банкам в разрезе юридических и физических лиц, а также различных секторов экономики. В составе рассматриваемой выборки крупных российских банков можно условно выделить две группы: в одну входит Сбербанк России, в другую — остальные банки. Эти группы характеризуются различной динамикой ссудной задолженности: в целом коммерческие банки уменьшили за три последних года объемы кредитования предприятий и организаций на 9%. При сохранении средних объемов кредитования физических лиц на уровне 7%, произошло расширение сектора межбанковского кредитования. В то же время Сбербанк нарастил долю кредитов, предоставляемых юридическим лицам — предприятиям и организациям.

Анализ структуры вкладов населения в Сбербанке показывает, что общий объем вкладов в исследуемом периоде вырос в 2,17 раза. В то же время объем вкладов, размещенных на срок до 3 месяцев, вырос в 2,6 раза и составил на конец периода 154,49 млрд. рублей. Характерным при этом являлось сокращение вкладов, размещаемых на более длительные сроки. Вложения на срок от 6 до 12 месяцев сократились почти в 3,5 раза, а в посткризисный период только за 2009 г. вложения на срок от 3 до 6 мес. сократились более, чем в 4 раза. В структуре прочих пассивов (остатки на расчетных и текущих счетах юридических лиц, их депозиты, средства, полученные от других коммерческих банков) также практически отсутствовали средства, привлеченные на срок более одного года.

По совокупности своих показателей Сбербанк может быть квалифицирован как основной и наиболее перспективный партнер крупных предприятий, производящих конкурентоспособную продукцию, настроенных на освоение больших объемов инвестиций и готовых активно внедрять инновации с целью расширения производства. При этом другие российские коммерческие банки могут использовать подходы, применяемые указанным банком при реализации своих депозитно-аккумуляционной, процентно-ценовой и кредитно-инвестиционной стратегий и в результате более полной реализации имеющегося потенциала, значительно увеличить объемы долгосрочных вложений в реальный сектор экономики.

Правительство Российской Федерации и Банк России исходят из того, что в интересах поступательного движения экономики уровень развития и функциональная роль коммерческого банковского сектора должны быть существенно повышены. В этих целях разработана Стратегия развития банковского коммерческого сектора Российской Федерации, реализация которой рассчитана на среднесрочную перспективу (5 лет).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

коммерческий банк ценный рынок

Инструкция ЦБ РФ № 102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» от 22 июля 2005 г.

Инструкция ЦБ РФ № 110-И «Об обязательных нормативах банков» от 16.01.2004г.

Порядок лицензирования видов профессиональной деятельности на рынке ценных бумаг, утвержденный Положением ФКЦБ РФ № 10 от 15.08.2005 г.

АРБ призывает банки выдавать синдицированные кредиты//Коммерсантъ. — 2010. — 18 мая. — № 87.

Адамова К. Р. Депозитарные операции в коммерческом банке. Методическое пособие. — М.: Издательская группа «БДЦ-пресс», 2008

Арсеньев В. Руководство по российскому рынку капитала. — М.: Альпина Паблишер, 2009

Банки теряют на кредитах и наверстывают на вкладчиках // Банковское обозрение, 2008, № 6

Банковское дело/Под ред. О.И.Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 2009.

Банковское дело: Учебник / Под ред. Лаврушина О.И. — М.: Финансы и статистика, 2009

Банкам нужна отмашка, чтобы начать кредитование//Коммерсант. — 2009. — 30 марта. — № 54.

Банковское дело: управление и технологии: учеб. пособие для вузов / под ред. Проф. А. М. Тавасиева. — М.: ЮНИТИ-ДАНА, 2009.

Беленькая О. Фондовый рынок: итоги и прогнозы // Рынок ценных бумаг, 2009, № 1-2.

Булатов Р. Деятельность коммерческих банков на российском рынке инвестиций // Деньги и кредит, 2007, № 10.

Бюллетень банковской статистики. — М.: Центральный банк Российской Федерации. — 2007. — № 3 (82).

Егорова Н.Е., Хачатрян С.Р., Вороновская О.Е. Моделирование кредитно-инвестиционной политики развития малого бизнеса с учетом рисков. — М.: Препринт ЦЭМИ РАН, 2008.

Егорова Н.Е., Смулов А.М. Модели и методы анализа финансовых инструментов кредитной политики банка и динамики его развития в условиях переходного периода. М.: Препринт ЦЭМИ РАН, 2009

Есиненко О. И. Об организации деятельности коммерческих банков на рынке ценных бумаг // Деньги и кредит, 2009, № 4.

Захаров В. С. Коммерческие банки: проблемы и пути развития // Деньги и кредит, 2009, № 9.

Иванов А. Н. Банковские услуги: зарубежный и российский опыт. — М.: Финансы и статистика, 2010

Килячков А. А., Чалдаева Л. А. Рынок ценных бумаг и биржевое дело. — М.: Юристъ, 2007

Козлов А. Три роли Банка России в развития фондового рынка // Расчеты и операционная работа коммерческого банка 2007 №5.

Крупнейшие банки России//Профиль. — 2009. -№ 15-16.

Шаккум М.Л. Экономика России: от кризиса к стабильности и устойчивому росту. — М.: Глобус, 2007.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт. — М.: Финансы и статистика, 2007.

ЦБ взялся за реальный коммерческий банковский сектор //Коммерсантъ — 2008. — № 52.

1.