Производственная система – это большая, сложная, кибернетическая система взаимосвязанных и взаимообусловленных элементов производственного процесса, технической и организационной упорядоченности производства, образующих единое целое и функционирующих в целях производства промышленной продукции или оказания услуг.

Производственный процесс — это совокупность действий работников и орудий труда, в результате которых сырьё, материалы, полуфабрикаты и комплектующие изделия, поступающие на предприятие, превращаются в готовую продукцию или услугу в заданном количестве, качестве и ассортименте в определённые сроки.

В зависимости от характера и масштаба выпускаемой продукции производственные процессы могут быть простыми и сложными.

Производственный процесс, включает, как технологические, так и нетехнологические процессы.

По масштабам производства однородной продукции различают процессы:

массовые

серийные

индивидуальные

Производственный процесс состоит из основных, вспомогательных и обслуживающих процессов.

- Основные процессы — это технологические процессы, в ходе которых происходят изменения геометрических форм, размеров и физико-химических свойств продукции.

- Вспомогательные процессы — это процессы, которые обеспечивают бесперебойное протекание основных процессов (изготовление и ремонтинструментов и оснастки; ремонт оборудования; обеспечение всеми видами энергий (электроэнергией, теплом, паром, водой, сжатым воздухом и т. д.)).

- Обслуживающие процессы — это процессы, связанные с обслуживанием как основных, так и вспомогательных процессов и не создающие продукцию (хранение, транспортировка, технический контроль и т. д.).

Организация производства охватывает все звенья — от групп отраслей и подотраслей народного хозяйства до рабочего места.

В рамках крупного машиностроительного предприятия можно выделить три уровня организации производства:

1. Организация процесса на рабочем месте

2. Внутрицеховая организация производства

3. Межцеховая организация производства

Основываясь на содержании и направлениях организации производства, можно сформулировать её основные задачи:

- ·выбор наиболее совершенных вещественных элементов ПП;

- ·обеспечение их полного использования и рационального пространственного и временного сочетания;

- ·экономия живого труда;

- ·повышение качества продукции.

Высшей формой организации производства являются автоматические поточные линии.

Аудит себестоимости производства продукции работ, услуг на примере ...

... занимается ее управлением. 1.2Нормативное регулирование аудита себестоимости производства продукции, работ, услуг К правовым и законодательным ... аудита, основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Он определяет место аудита ... риском. Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать ...

Экономическая эффективность автоматических поточных линий состоит в резком повышении производительности труда и качества продукции, значительном снижении себестоимости и улучшении других показателей, а также в облегчении труда рабочих, функции которых сводятся к управлению машинами.

Управление технологическим процессом зависит от конкретной структуры определённого предприятия.

При централизованном способе все функции управления сконцентрированы в функциональных отделах управления предприятия.

При централизованном способе все функции управления сконцентрированы в функциональных отделах управления предприятия.

При децентрализованном способе все функции обслуживания передаются цехам. Каждый цех превращается в замкнутое производственное подразделение.

Наиболее эффективен смешанный способ, который получил наибольшее применнение на большинстве предприятий. При этом вопросы, которые могут более оперативно и лучше решить цех или хозяйственное бюро, передаются в их ведение, а методическое руководство функциональными подразделениями и контроль над качеством продукции выполняют функциональные отделы аппарата управления предприятием.

Так как основная часть производственного процесса проходит непосредственно в цехе, он имеет свой аппарат управления технологическим процессом. Во главе цеха стоит начальник, назначаемый из числа опытных, высококвалифицированных работников и подчиняется директору предприятия. Он организует труд всего коллектива, проводит мероприятия производство механизации и автоматизации производственного процесса, производство внедрению новой техники, осуществляет меры производство охране труда.

Важнейшим звеном производственной структуры цеха является производственный участок, во главе которого стоит мастер. Мастер -непосредственный организатор процесса производства в своём подразделении. Он имеет право: принимать на работу и производить расстановку рабочих на участке, производство согласованию с начальником цеха освобождать лишних рабочих; присваивать тарифные разряды рабочим; премировать и штрафовать рабочих.

Пользуясь этими правами, мастер обязан: обеспечивать выполнение работ и заданий, стоящих перед участком; предупреждать брак в производстве; обеспечивать экономное использование сырья и материалов; обеспечить строгое выполнение техники безопасности и охраны труда.

Повсеместное использование АСУ упрощает процесс управления. Основа АСУ — интегрированная обработка производственно-экономической информации, охватывающая решение задач прогнозирования, планирования и управления производством с использованием современных средств.

Качество продукции характеризуется теми свойствами, которые определяют её эксплуатационную пригодность и проявляются в процессе использования.

Качество изделия оценивается относительно, т.е. путём сопоставления его с другим изделием, имеющим оптимальные показатели качества, которые фиксируются в ГОСТах.

Технический контроль — это проверка соответствия продукции или процесса, от которого зависит качество продукции, установленным техническим требованиям. В машиностроении он представляет собой совокупность контрольных операций на всех стадиях производства.

Контроллинг, как инструмент управления предприятием в кризисной ситуации

... повышение гибкости предприятия; необходимость в непрерывном отслеживании изменений происходящих во внешней и внутренней средах предприятия; необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций; Контроллинг переводит управление предприятием на качественно ...

Материальные ресурсы представляют собой часть оборотных фондов предприятия, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительские свойства.

Наибольшую долю материальных ресурсов предприятия составляют основные материалы. Наибольшую долю материальных ресурсов предприятия составляют основные материалы.

К вспомогательным относятся материалы, потребляемые в процесс обслуживания производства или добавляемые к основным материалам с целью изменения их внешнего вида и некоторых других свойств.

Материальные ресурсы можно разделить на 4 группы:

1) постоянно потребляемые в значительных количествах;

2) материалы, поставка которых по условиям работы поставщиков производится один раз в планируемый период и приурочена к определённому месяцу этого периода;

3) получаемые от поставщиков, среднемесячный расход которых меньше заказной нормы;

4) получаемые со сбытовых или снабженческих баз.

Существуют следующие виды организации материально-технического снабжения:

1) Централизованная форма.

2) Система «снабсклад».

3) Система цехового снабжения.

Т.к. машиностроительные заводы представляют собой давно работающие, устоявшиеся комплексы, с сформировавшейся инфраструктурой и системой внешних и внутренних связей, то они имеют определённые прочные партнёрские связи как в регионах России, так и за рубежом. Каждый завод имеет своих партнёров-поставщиков, с которыми он устанавливает взаимовыгодные связи.

Завод может заключать с посредником несколько видов сделок:

1) Товарообменные или бартерные

2) Прямые закупки

3) Торгово-посреднические операции

4) Биржевые сделки на биржах сырьевых товаров.

Договор (контракт) купли-продажи — это документ свидетельствующий о соглашении между поставщиком и заказчиком на поставку товара. На практике широкое применение получили типовые контракты.

С материально-техническим снабжением предприятий тесно связан процесс сбыта продукции. Важнейшими задачами отделов сбыта является наблюдение за своевременностью отгрузки, качеством и комплектностью готовой продукции, ускорение и удешевление продвижения ее к потребителю. Объектами сбыта являются все виды товарной продукции (готовая продукция, полуфабрикаты), идущие сторонним потребителям; продукция для собственных нужд (капитального строительства или ремонта); различные виды услуг; излишние и неликвидные материалы, оборудование, отходы производства.

Виды сделок

1. Торговля машинно-технической продукцией в сборе.

2. Поставки на сборку.

3. Лизинг.

4. Торговля комплектным оборудованием.

5. Международные торги.

6. Инжиниринг.

7. Иностранные инвестиции.

8. Торговля технологиями на основе лицензий.

Жизненный цикл товара — тот промежуток времени, в течение которого товар разрабатывается, занимает определенное место на рынке, а потом исчезает. Существуют следующие этапы жизненного цикла товара: внедрение, рост, зрелость, насыщение рынка, спад.

Финансовые ресурсы предприятия, их сущность, состав, структура и факторы роста

... 1. Понятие финансовых ресурсов предприятия и источники их формирования Финансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием ...

Готовая продукция предприятий машиностроения в первая очередь рассчитана на оптовую торговлю с себе подобными крупными заводами или посредническими фирмами. Однако в последнее время на некоторых (например, автомобильных) заводах организуются свои отделы розничной торговли, которые налаживают торговлю в магазинах от этого завода. В этом случае для привлечения новых покупателей используются всевозможные виды рекламы: на телевидении, в прессе, щитовая реклама и т.д.

Глава 1. Производство: ресурсы, факторы, тенденции.

1.1. Ресурсы и факторы производства, Ресурсы производства

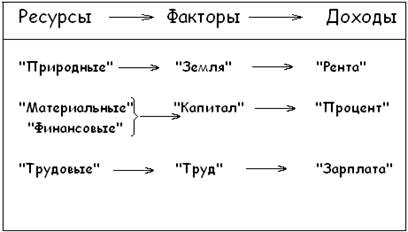

В экономической теории ресурсы принято делить на четыре группы:

природные

материальные

3) трудовые — население в трудоспособном возрасте, которое в «ресурсном» аспекте обычно оценивают по трем параметрам: социально-демографическому, профессионально-квалификационному и культурно-образовательному;

финансовые

Значимость отдельных видов ресурсов

«производными».

Наряду с понятием «ресурсы производства» экономическая теория оперирует также понятием «факторы производства». В чем же их отличие?

«факторы производства» —

производство всегда есть взаимодействующее единство его факторов.

три основных фактора производства:

1) «земля» — как фактор производства имеет троякое значение:

- в широком смысле она означает все используемые в производственном процессе естественные ресурсы;

объект хозяйствования,

объект собственности

«капитал»

3) «труд» — та часть общества, которая непосредственно занята в процессе производства (иногда используют и такой термин, как «экономически активное население», который охватывает только трудоспособных, занятых в производстве).

предпринимательство —

Главной социальной функцией предпринимателя следует признать организацию доходного производства:

Теперь вернемся ко всем трем факторам производства.

приоритет

«процент»,

Доходность всех факторов означает, что все их собственники выступают независимыми и равноправными партнерами. Более того, можно даже говорить о своеобразной экономической справедливости, ибо доходы каждого участника производства соответствуют вкладу принадлежащего ему фактора в создание совокупного дохода.

технологическую

отчуждаемых

Мера доходности каждого фактора в конкретных экономических условиях — одна из центральных проблем экономической теории. Фактически ей посвящены все последующие лекции, ибо экономическая наука есть наука о доходности факторов производства. Однако в данный момент нас интересует не доходность, а процесс производства как система взаимодействия «труда», «земли» и «капитала».

1.2. Сущность производства, Производство — это деятельность человека, посредством которой он удовлетворяет свои потребности.

Потребности человека принято делить на «материальные» и «духовные». Разумеется, это очень приблизительное деление, однако оно верно отражает «естественные» и «социальные» начала жизни человека. Не надо только думать, что удовлетворение духовных потребностей менее хлопотно, чем материальных, — они также обеспечиваются всей индустриальной мощью современного общества.

Особая экономическая зона промышленно-производственного типа «Липецк»

... Отношения в сфере ОЭЗ регулируются Соглашением по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной ... СЭЗ её резидентами для производственных целей. Освобождается на 100% от таможенных пошлин экспортная или импортозамещающая продукция собственного производства. Согласно Указу Президента Республики Беларусь ...

«закон возвышения потребностей».

производство — это процесс преобразования природы человеком, —

две прогрессивные тенденции —

1.3. Уровни производства. Разделение труда

Различают два уровня производства — «индивидуальный» и «общественный».

Индивидуальное производство —

«разделение труда» — совокупность всех существующих в данный момент видов трудовой деятельности.

три уровня

«специализацию труда».

объединяет

Таким образом, понятие «разделение труда» следует воспринимать во всей его полноте, — не только как обособление, но и как объединение производителей в процессе производства.

«обобществления труда»:

разделения труда.

Углубление специализации труда не знает пределов. Различают три ступени специализации труда: «попредметное», «подетальное» и «пооперационное» (вершина разделения труда).

Следовательно, беспредельно и обобществление труда.

1.4. Типы, тенденции и общие проблемы производства

Те характеристики производства, которые мы рассмотрели, носят своего рода «вечный» характер. Сейчас же нам предстоит познакомиться с переменчивыми тенденциями процесса производства.

«экстенсивный» и «интенсивный»:

В ходе производства предприятия испытывают воздействие двух противоположных тенденций: укрупнения («концентрации») и разукрупнения («деконцентрации»).

Концентрация производства —

В то же время мелкие предприятия обладают рядом объективных преимуществ. Они оперативнее реагируют на изменения в технологии производства, мобильнее откликаются на рыночный спрос, могут экономить на управленческих расходах, и т. д.

Свою жизнеспособность мелкие предприятия доказывают во всех странах. Конечно, если судить по числу мелких предприятий, то картина будет в пользу мелких фирм, но если по удельному весу продукции — то в пользу крупных. В разные периоды и для разных отраслей мера оптимальной концентрации неодинакова и подвижна. В экономической науке возникли даже две концепции — «теория большого бизнеса» и «теория мелкого бизнеса», дискуссия между которыми идет с переменным успехом.

Анализ концентрации и деконцентрации производства важен потому, что они составляют соответственно материальную основу двух вечно противоборствующих тенденций рыночной экономики — монополизма и конкуренции.

«вертикальной интеграции».

вертикальная дезинтеграция,

Отказ от вертикальной интеграции оборачивается возрастанием роли рыночных факторов. Почему? Да потому, что при том же объеме производства возрастает абсолютное число «продавцов» и «покупателей», следовательно, растет и объем «экономики».

Вертикальная дезинтеграция существенно меняет состав потребителей, а с ним — и характер движения продукции: теперь к «конечным» покупателям присоединяется армия «промежуточных», внося рыночную эффективность в те сферы, где ее не могло быть при вертикальной интеграции.

Учет наличия и движения товаров в оптовых торговых организациях

... оптовой торговле с участием оптового предприятия в расчетах Получается, что организация и технология оптовой продажи товаров важный объект коммерческой и маркетинговой деятельности фирмы. 1.2 Особенности отражения в учете операций по оптовой торговли Осуществление реализации товаров в оптовой торговле ...

«диверсификация»

Производству присущи кризисы. Их причины, природа и последствия — очень сложный и обширный вопрос. Нам сейчас важно уяснить, что такое кризис, и каков его механизм.

«Кризис производства»

Кризис — это «вечная боль» и экономики, и экономической теории. Поиск средств, предотвращающих кризис и минимизирующих его негативные последствия, — одна из центральных проблем экономической теории.

«воспроизводства»,

Воспроизводство придает производству циклический характер, заставляя его двигаться в кругообороте «воспроизводственных» фаз (производство——> распределение——> обмен——> потребление).

Производство

Экономика без производства невозможна, однако производство вовсе не исчерпывает социального пространства «экономики», ибо последняя включает в качестве обязательных элементов также фазы распределения и обмена.

Глава 2. Экономическая организация производства

Производство всегда реализует решения его участников о том, «что» и «как» производить. Однако эти решения ограничены производственными возможностями, которыми располагает

производитель (индивид, группа, общество).

В свою очередь, подобные ограничения носят двойственный характер — «технологический» (величина и состав факторов производства) и «экономический» (степень доходности от реализации результата производства).

Знание таких ограничений позволяет моделировать, прогнозировать и регулировать действия участников производства.

2.1. Экономическая организация производства и ограниченность ресурсов

«принципа экономической целесообразности».

регулирующая производство, обратная зависимость,

самоцелью,

Сущность экономической организации производства состоит в том, что во всех отраслях и на всех уровнях оценка его эффективности рассчитывается отнесением величины результата к величине затрат.

Понятно, что экономическое и неэкономическое производство качественно отличны: производство, регулируемое принципом экономической целесообразности, функционирует иначе и имеет иные законы, чем производство, не озабоченное минимизацией затрат при попытке одновременной максимизации результатов.

Здесь следует предостеречь от упрощенного понимания «результата» как только определенного количества изготовленного продукта. Дело в том, что сами по себе количественные параметры результата производства, даже соотнесенные с затратами, еще не дают нам его экономической характеристики. Таковая возможна только при соотнесении величины результата с величиной реальной потребности в нем. Поэтому под экономическим результатом производства имеют в виду эффективно (с минимальными затратами) произведенный продукт, соответствующий реальной потребности потребителя в нем. Следовательно, всеобщая формула идеально эффективной экономики должна отразить соотношение трех величин — «затраты», «результаты» и «потребности».

люди живут в мире ограниченных возможностей.

они жили, живут и всегда будут жить в условиях объективно ограниченных возможностей.

фундаментальное экономическое содержание.

Хотя ресурсы ограничены объективно, это не препятствует экономической теории различать их «абсолютную» и «относительную» ограниченность. Под абсолютной ограниченностью имеют в виду недостаточность производственных ресурсов для одновременного удовлетворения всех потребностей всех членов общества. Но для удовлетворения каких-то, избранных, определенных потребностей ресурсов достаточно. Это и есть «относительная» ограниченность ресурсов.

Экономические ресурсы и производственные возможности — контрольная работа

... производства, товары производственного назначения, то есть те товары, которые удовлетворяют наши потребности косвенно, обеспечивая более эффективное производство потребительских товаров. 2. Проблема ограниченности ресурсов и безграничности потребностей. Экономический выбор и его цена. Кривая производственных возможностей ...

попытке одновременного

выбору потребностей,

Экономика — это производство, реализующее свободный выбор каждого его участника.

Итак, выбор очередности удовлетворения потребностей — вот что превращает абсолютную ограниченность ресурсов в относительную, а производство — в экономику.

2.2. Оптимальный выбор

почему экономическая наука изучает использование относительно ограниченных ресурсов.

Проблема выбора бесконечна. В самом деле, что значит «выбор»? Это значит, что мы не ограничены каким-то одним решением, а имеем их некоторое множество, и нам следует сделать выбор.

Экономическая наука и есть теория выбора оптимального экономического решения.

Возникает вопрос — что же считать оптимальным выбором? В самом общем виде мы уже знаем ответ: оптимальным будет тот вариант, который обеспечивает максимум результата при минимуме затрат (что бы ни выступало «результатом» и «затратой»).

три субъекта:

Выбирая то или иное решение, каждый из названных экономических субъектов предварительно должен решить множество вопросов. Покупатель должен как-то ранжировать свои потребности, выделить первоочередные, соизмерить свои предполагаемые расходы с ожидаемыми доходами. Продавец решает не менее сложные вопросы: что именно произвести, в каком количестве и с каким качеством, какую применить технологию, рассчитать величину ожидаемой прибыли и ее соотношение с затратами. Есть о чем задуматься и правительству.

Зная, в чем сущность экономической организации производства, мы можем утверждать, что экономический выбор происходит только тогда, когда учитывается соотношение затрат и результатов. Именно, исходя из этого соотношения, экономический субъект осуществляет главный выбор — между текущим и будущим потреблением (расходами и сбережением).

какой вариант использования ограниченных ресурсов обеспечит максимум доходности?

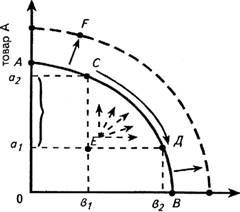

«график производственных возможностей».

ограниченном

товар В

График 1.1. Кривая производственных возможностей.

Предположим, что мы располагаем такими ресурсами, которые позволяют произвести как товар А, так и товар В. Поскольку величина ресурсов ограничена, то ограниченными будут и максимальные результаты их использования (для товара А — точка «А», для товара В — точка «В»), Если мы теперь соединим точки максимумов («А» и «В»), то получим «кривую производственных возможностей». Самое название показывает, что она обозначает границы (объемы) максимально возможного одновременного производства товаров А и В при полном использовании ограниченных производственных ресурсов.

Действительно, каждая точка на этой кривой (см., например, точки «С» и «Д») показывает, какой максимум товара А и какой максимум товара В может быть одновременно произведен при выборе той или иной точки. Поскольку модель представляет полное использование ресурсов, прирост А может идти только за счет уменьшения В (и наоборот).

Основные вопросы экономики, проблема выбора и кривая производственных ...

... факторов производства в целях решения проблемы ограниченности ресурсов и безграничности человеческих желаний. Отражением этой проблемы является постановка трех основных вопросов экономики. 1) ... различают абсолютную и относительную ограниченность ресурсов. Под абсолютной ограниченностью понимается недостаточность производственных ресурсов для одновременного удовлетворения всех потребностей ...

Следовательно, выбор оптимального решения ограничен числом вариантов, представленных совокупностью точек данной кривой (при прочих равных условиях).

Благодаря графику производственных возможностей удалось выделить совокупность всех «точек» (решений), в пределах которых следует искать оптимальный вариант. Какая именно точка на кривой производственных возможностей будет признана оптимальной, зависит от множества конкретных обстоятельств, однако в данном случае важно то, что определена область поиска оптимума.

2.3. Анализ графика производственных возможностей

Итак, каждая точка на кривой производственных возможностей есть жестко заданное количественное соотношение товаров А и В. Следовательно, перед нами каждый раз соотношение величин, находящихся в обратном отношении друг к другу: чем больше будет произведено товара А, тем меньше будет произведено товара В (и наоборот).

Это значит, что кривая производственных возможностей характеризует отрицательную зависимость между парными величинами максимальных результатов производства (при условии полного использования ограниченного объема производственных ресурсов).

невозможно без уменьшения

специфику самой формы

Такая форма не случайна. Дело в том, что на практике отдельные элементы применяемых ограниченных ресурсов более эффективны при производстве товара А, другие — при производстве товара В. Это означает, что для увеличения производства товара А мы вынуждены применять те элементы ресурсов, которые были бы более эффективны при производстве товара В. Следовательно, для производства каждой дополнительной единицы товара А нам приходится расходовать все большее количество ресурсов, из которых могло бы быть произведено гораздо большее количество товара В. В результате альтернативная цена возрастает в «геометрической» прогрессии.

Именно это и показывает форма кривой производственных возможностей. Присмотритесь: чем ближе к «краям» производственных возможностей, тем выше становится альтернативная цена, которая при приближении к максимуму становится непомерной. Таким образом, вместо максимума результата на минимум затрат получается минимум результата на максимум затрат. А это падение эффективности производства.

фундаментальных законов экономики ограниченных ресурсов:

относительно

Из формы кривой производственных возможностей следует, что драма любого производителя, добившегося полного использования производственных ресурсов, в том, что он обречен, метаться в замкнутом круге выбора из растущих альтернативных цен.

Продолжим наш анализ. Пространство рассматриваемого графика «заселено» еще множеством точек, часть из которых находится «внутри», а часть — «вне» кривой производственных возможностей.

Если мы возьмем точку, находящуюся внутри области производственных возможностей (например, точку Е), то она также характеризует определенное количественное соотношение товаров А и В. Но поскольку точка Е не достигает кривой производственных возможностей, то она, согласно условиям нашего графика, есть результат неполного, неэффективного использования имеющихся производственных ресурсов. Выбор данной точки означал бы ориентацию на заведомо неэффективное производство, на неполное использование имеющихся ресурсов. Поэтому ориентация на такую точку может быть только вынужденной, в силу каких-либо экономических или внеэкономических обстоятельств (падение спроса, высокие налоги, переход к производству новой продукции и т. д.).

Фиктивный капитал

... буржуазного государства на милитаризацию и войны, усилением инфляции и др. В ходе экономического цикла разбухание фиктивного капитала ... ценных бумаг. Задачи курсовой работы рассмотреть такие понятия и вопросы как: Фиктивный капитал и рынок ценных; ... разводнения капитала - выпуск акций на сумму , значительно превышающую капитал ,реально вложенный в предприятия. Источник дохода по фиктивному капиталу ...

на подступах

К субъективным, Объективная

Обратимся теперь к точкам, лежащим вне границы производственных возможностей (например, точка F).

Граница производственных возможностей называется так именно потому, что она показывает предел, максимум возможного объема производства при полном использовании данной величины производственных ресурсов и при данной технологии их использования. При таких условиях точка F недостижима: ведь для графика она означает «сверхполное» использование ресурсов. Но из этого не следует, что точки вне кривой производственных возможностей должны быть лишены нашего внимания.

постоянно раздвигает границы производственных возможностей.

Но равномерное перемещение границы есть следствие равномерного прироста всех ресурсов. В реальности же наращивание различных элементов производственных ресурсов происходит неравномерно, в связи, с чем изменение кривой производственных возможностей приобретает асимметричный вид. Таким образом, анализ точек вне кривой производственных возможностей есть прогнозирование прогрессивной динамики производства.

2.4. Проблемы альтернативных и предельных затрат

максимальными объемами

одновременного

Действительно, на границе производственных возможностей выбор регулируется только допустимой величиной «альтернативной цены». Внутри же сферы производственных возможностей (точка Е) возникает иная ситуация:

- а) имеется резерв ресурсов для расширения производства;

- б) наличие резерва снимает ограничение, накладываемое альтернативной ценой, позволяя одновременно наращивать производство и товара А, и товара В.

о неизбежной

были возможны.

«альтернативная затрата».

могло бы быть

Какому же из множества доступных в точке Е вариантов следует отдать предпочтение?

денежного дохода,

денежного

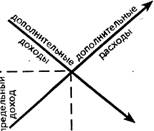

Любому, даже начинающему бизнесмену понятно, что при прочих равных условиях дополнительный доход достигается только дополнительным производством данного товара. Возникает естественное стремление к максимизации объема производства. «Предельность» и есть понятие, с помощью которого экономисты характеризуют объективную границу доход- . ного увеличения объема производства.

В конце концов наступает момент, когда дополнительный результат

экономическом

Очевидно, что любого участника рыночной экономики интересует величина его максимально возможного («предельного») дохода. Экономическая теория дает общее решение лип универсальной задачи.

дополнительного

g.

График 1.2. Модель предельного дохода

На графике такое сопоставление примет следующий вид: кривая дополнительных доходов устремится вниз, тогда как кривая дополнительных расходов — вверх. Точка их пересечения и покажет «предельный» (максимально доходный) объем производства, расходов и доходов. Далее наращивать объем производства бессмысленно, так как величина дополнительных расходов превысит величину дополнительных доходов.

Если мы расчленим «издержки» и «доходы» на составляющие их «единицы», то можно сформулировать следующий принцип : общий объем дохода достигает максимума тогда, когда величина дохода от новой дополнительной единицы используемого ресурса становится равной величине расхода на эту единицу.

Отсюда следуют два вывода:

- («микроэкономическая предельная эффективность»);

- («макроэкономическая предельная эффективность»).

Ограниченность («редкость») ресурсов накладывает печать «предельности» практически на все стороны производства (его объем, структуру, динамику, эффективность), а тем самым и на все стороны экономики (величину инвестиций, доходов, рентабельности, прибыли, уровень цен, платежеспособность, спрос и т. д.).

обратная зависимость:

Полезность «последней» единицы блага и определяет полезность всех единиц данного блага.

«предельной полезности».

При таком подходе «капитал» и «труд» — как равноправные

факторы производства — также приобретают предельную производительность (т. е. чем больше их применяется в производстве, тем относительно меньше их плодотворность), что, в свою очередь, задает предельные величины прибыли и зарплаты. Отсюда экономическая логика действий производителя — получить максимум прибыли при наиболее рациональном использовании ограниченного объема находящихся в его распоряжении ресурсов. Рациональное («прибыльное») использование достигается максимизацией наименее затратных в данной ситуации факторов производства. Эта максимизация имеет объективно заданные пределы, по приближении к которым наращивание ресурсов сопровождается падением доходности.

Конечно, в жизни все сложнее. На практике для измерения динамики предельной полезности необходимо ранжирование потребностей, учет величины доходов, наличия товаров-заменителей, уровня цен на них. И тем не менее концепция предельной полезности относится к фундаментальным основам современной экономической теории.

Глава 3 . Производство экономических благ

3.1. Производство. Производственная функция

Производство — важнейшая сфера деятельности фирмы, в которой используются экономические ресурсы и создаются материальные блага и услуги. К факторам производства относятся такие совокупности как труд, капитал, земля, в которых выделяются составные части. Так, к затратам труда относятся затраты труда рабочих, инженеров, управляющих, других работников. Ввиду особой важности в качестве факторов производства рассматривают предпринимательские способности, информацию, энергию и т. д. Американский экономист Э. Денисон выделил 23 фактора производства и исследовал их роль в создании национального продукта. В частности, в составе капитала были выделены жилые здания, в составе фактора труд — труд полицейских и военнослужащих. Рассмотрим процесс производства в рамках фирмы.

Будем считать, что выпуск продукции осуществляется с использованием только двух факторов производства — труда и капитала. Предприниматели всегда стремятся так организовать процесс производства, чтобы, затратив труд в объеме JL человеко-часов и капитал в объеме К машино-часов, получить максимально возможный объем продукции Q при использовании данной технологии и техники. В анализе процесса производства широко используется понятие производственной функции.

Производственная функция описывает взаимосвязь между максимальным выпуском и затратами факторов производства, характерную для конкретной применяемой технологии производства. В производственной функции выпуск — всегда максимальная величина, хотя фирма может использовать факторы производства не столь эффективно, чтобы получить максимум продукции. Так, располагая производственными мощностями, позволяющими расходовать капитал в объеме К, фирма в условиях ухудшающейся рыночной конъюнктуры выпускает продукцию по заказам потребителей в уменьшенном, а не максимально возможном, объеме.

В самом общем виде производственную функцию записывают так: Q = f( L, K), где f— форма производственной функции. В качестве примера приведем широко известную производственную функцию Кобба—Дугласа, которая была построена в 1928 г. для обрабатывающей промышленности США за период 1899—194 гг. и носит имя ее авторов — математика Ч. Кобба и экономиста П. Дугласа. Она имеет вид: Q = ALa Kb , где параметры А, а и J3 выводятся на основе статистических данных, причем а + J3 = 1.4. Кобб и П. Дуглас получили функцию со следующими параметрами: Q = 1,01AL0.73 K0.27 . В настоящее время в анализе производства используются производственные функции, в которых учитываются затраты всех факторов производства.

Факторы производства являются взаимодополняющими. Это значит, что при отсутствии затрат любого фактора производство становится невозможным, а выпуск равным нулю. В исключительных случаях производство может осуществляться с использованием только одного фактора, например труда.

Если две фирмы расходуют факторы производства в сочетаниях (L 1 ,K1 ) и (L2 ,K2 ), то объединение фирм и, следовательно, затрачиваемых ресурсов, целесообразно только в том случае, если после объединения выпуск превосходит, или, в крайнем случае, равен суммарному выпуску двух ранее самостоятельных фирм.

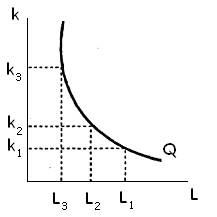

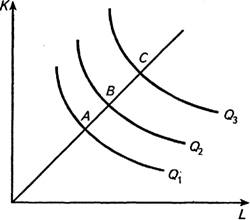

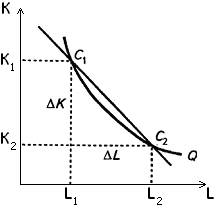

В настоящее время многие продукты можно производить, используя различные технологии и сочетание факторов производства. Так, в производстве деталей машин применяются штамповка, точное литье под давлением, технология порошковой металлургии и др. Допустим, что некоторый выпуск Q можно получить, применяя nспособов производства и затрачивая факторы производства в сочетаниях (L1 ,K1 ), ( L2 , K2 ), …, ( Ln > Kn ). Если отложить затраты труда на оси абсцисс (рис. 1.3), а затраты капитала на оси ординат, то получим точки на кривой, которая называется изоквантой, или кривой равного выпуска. Во всех точках выпуск один и тот же, но используются различное сочетание факторов производства и различные технологии, способы производства. Изокванта показывает, что один и тот же продукт можно получить при небольших затратах труда L3 и больших затратах капитала Кг \ при относительно малых затратах капитала К{ и больших затратах труда Lr В первом случае это будет высокомеханизированное и автоматизированное производство, во втором — трудоемкое производство, с большими затратами труда. Существуют различные формы изоквант: изокванта — прямая линия, ломаная линия и др.

Рис. 1.3. Изокванта

Производственные функции для различных объемов производства представляют семейством изоквант (рис. 1.4).

Чем выше расположена изокванта, тем большие затраты ресурсов она отражает, тем больший выпуск она представляет. Поэтому Q 3 >Q2 >Q1

Рис. 1.4. Изокванты представляют разные объемы выпуска

Если фирма расширяет производство и выпускает продукцию последовательно в точках А, В и С, то изокванта передвигается от меньшего выпуска к большему, а линия, выходящая из начала координат, отражает путь развития фирмы. Он может быть и не столь прямолинейным, как это показано на рис. 1.4.

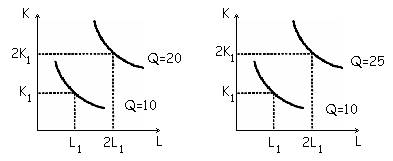

Используя изокванты, можно графически представить отдачу от масштаба производства. Напомним, что неизменная отдача от масштаба имеет место, если увеличение затрат в некоторое положительное число Л приводит к увеличению выпуска во столько же раз. На рис 1.5, а выпуск в 10 единиц изделий получен при затратах ( L^ K^, а выпуск в 20изделий — при затратах (2 Ll ,2 Kl ), что характеризует неизменную отдачу. Если же удвоение затрат позволяет увеличить выпуск, например в 2,5 раза, как на рис. 1.5, б, то имеем возрастающую отдачу от масштаба производства.

Рис. 1.5. Отдача от масштаба: а — неизменная; б — возрастающая

Производственная функция Кобба—Дугласа отражает неизменную отдачу от масштаба производства, в чем можно убедиться, выполнив простейшие вычисления. Увеличим затраты труда и капитала в 1,2 раза. Тогда A(l ,2L a )(1,2Кb ) = 1,2а+ b АLа Кb = 1,2Q, так как a + b= 1. Выпуск увеличился также в 1,2 раза.

3.2. Производство с одним переменным фактором. Предельная производительность

факторов производства

В реальной действительности часто складываются ситуации, в которых фирма то расширяет, то сокращает объем производства. При этом величина одного из факторов производства, например, капитала остается неизменной, постоянной (неизменные производственные мощности фирмы в коротком периоде), а затраты другого фактора — труда — изменяются. Например, количество обрабатываемой земли в фермерском хозяйстве, число машин остаются постоянными, а затраты труда в период уборки урожая увеличиваются, что позволяет убрать урожай в короткие сроки, уменьшить потери и получить зерно высокого качества. Поэтому возникает необходимость проанализировать зависимость между выпуском продукции и изменением затрат каждого фактора при фиксированной величине другого фактора.

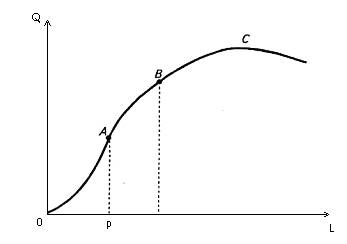

Допустим, затраты капитала постоянны. Фирма постепенно вовлекает в процесс производства первого, второго и т.д. работников. Тогда выпуск продукции для типичной фирмы графически (наглядно) представлен на рис. 1.6. кривой общего продукта. При использовании в процессе производства затрат труда от нуля до величины 0Р затраты растут медленнее объема выпуска. В точке А выпуск равен АР, а затраты труда ОР. Когда используется труд, скажем, трех или пяти работников, то производственные мощности фирмы полностью не используются.

Рис. 1.6. Кривая общего продукта

Например, на участке установлено оборудование, для обслуживания которого необходимо использовать труд 10 работников, а трудятся 3-4 человека. Выпуск растет по мере того, как в процесс производства вовлекаются шестой, седьмой и т.д. работники, и производственные мощности фирмы постепенно начинают использоваться все более полно.

На отрезке кривой АБ затраты труда и выпуск растут примерно одинаковыми темпами, а затем на отрезке ВС выпуск растет медленнее, чем затраты труда. Почему так происходит? Потому что в производстве занято уже столько работников, что мощности фирмы, т.е. капитал, используются все более полно и вовлечение каждого дополнительного работника позволяет получить дополнительный продукт, величина которого уменьшается.

Максимальный выпуск фирма получит при затратах труда, соответствующих точке С на кривой общего продукта. Дальнейшее увеличение затрат труда в процессе производства не обеспечит получение дополнительного продукта, более того, он начнет уменьшаться. Это значит, что в производстве начинают использоваться «лишние» работники.

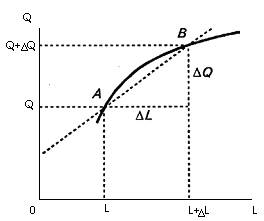

В анализе зависимости между выпуском и затратами труда используются понятия среднего продукта или средней производительности труда и предельного продукта труда или предельной производительности труда. Так, средний продукт труда представляет собой величину продукта, приходящуюся в среднем на каждую единицу затраченного труда, и измеряется отношением выпуска к затратам труда при фиксированном объеме капитала, т.е. отношением Q/ L. Так, в точке А средний продукт равен АР/ OP. Аналогично можно определить средний продукт в любой другой точке на кривой общего продукта или при других затратах труда.

Предельный продукт труда измеряется отношением прироста выпуска к вызвавшему его приросту затрат труда Q/L. Названные приросты графически показаны на фрагменте рис. 1.7. При увеличении затрат труда от L доL + L , т.е. на L, выпуск увеличивается на Q.

Рис. 1.7. Изменение выпуска, вызванное изменением затрат труда

Для читателей, которые не забыли тригонометрические функции, очевидно, что предельный продукт или предельная производительность труда измеряется тангенсом угла, который образует секущая линия АВ с положительно направленной осью абсцисс. Здесь предельный продукт определен на дуге. Но можно измерить его в любой точке кривой общего продукта тангенсом угла, который образует касательная в этой точке с положительно направленной осью абсцисс.

Из определения среднего продукта следует, что его величина определяется тангенсом угла, который образует линия, соединяющая начало координат с точкой на кривой общего продукта, с осью абсцисс.

Так как выпуск до точки В на кривой общего продукта (рис. 1.7) растет быстрее затрат труда, то предельный продукт здесь увеличивается; от точки В до С предельный продукт начинает уменьшаться, убывать, поскольку выпуск растет медленнее затрат труда и одной и той же величине прироста затрат труда соответствует постоянно уменьшающиеся приросты выпуска. В точке максимального- выпуска предельный продукт равен нулю; в последующих точках, где выпуск начинает уменьшаться, предельный продукт становится отрицательным.

Возникает вопрос, в каком объеме надо использовать затраты труда при постоянных затратах капитала. Из вышеприведенного анализа следует, что фирма будет выпускать объем продукта в любой точке на отрезке ВС кривой общего продукта. На этом отрезке выпуск увеличивается при высокой степени использования производственных мощностей, хотя здесь предельная производительность труда снижается. При затратах труда до точки А выпуск слишком мал, производственные мощности в полном объеме не используются и производство малоэффективно, хотя предельная производительность труда здесь повышается.

Экономисты обосновали действие закона убывающей предельной производительности труда с помощью фактических показателей выпуска и затрат сначала в сельском хозяйстве, а затем и в других отраслях производства. Сегодня в экономической теории действие закона убывающей предельной производительности выводится строго теоретически с помощью математических методов.

До сих пор речь шла об изменении средней и предельной производительности труда. Аналогично можно вывести показатели средней и предельной производительности капитала при постоянных затратах труда. Средняя производительность капитала равна отношению выпуска к затратам капитала Q/ K. Предельная производительность капитала измеряется отношением прироста выпуска к вызвавшему его приросту затрат капитала Q/ K. Рассмотренные показатели широко используются в экономическом анализе.

3.3. Замещаемость факторов производства

Один и тот же выпуск можно получить различными способами с различными сочетаниями затрат труда и капитала в точках изокванты (рис. 1.8).

Рис. 1.8. Замещение факторов производства

Если фирма прекращает использовать технологию, соответствующую точке С 1 и начинает использовать технологию, соответствующую точке С2 , то затраты капитала сокращаются, а затраты труда увеличиваются при сохранении выпуска постоянным. Отношение K/ L изменения затрат капитала к изменению затрат труда характеризует замещение одного фактора производства другим (в нашем примере капитала трудом) и называется предельной нормой технологического замещения. Названное отношение — величина отрицательная, так как затраты капитала уменьшаются и K отрицательна, а затраты труда увеличиваются и L положительна. Нередко используют положительное значение предельной нормы замещения.

Предприниматели постоянно анализируют возможное изменение предельной нормы замещения факторов производства. Дело в том, что данный выпуск продукции необходимо производить, используя все более прогрессивные способы производства с более низкими совокупными затратами капитала и труда и с новым их сочетанием. Надо ли замещать капитал трудом или труд капиталом, ответ на этот вопрос в первую очередь зависит от того, как изменяется предельная производительность факторов производства. Если предельная производительность капитала растет быстрее предельной производительности труда и на 1 рубль дополнительных затрат капитала можно получить больший предельный продукт, чем на 1 рубль дополнительных затрат труда, то надо труд замещать капиталом. Если же предельный продукт труда растет быстрее предельного продукта капитала, то капитал следует замещать трудом. Мерой такого замещения и является предельная норма технологического замещения.

В странах с относительно высокими затратами капитала предельная норма замещения высока. Это означает, что для замещения небольшого количества труда требуются большие? дополнительные затраты капитала. В развивающихся странах, наоборот, соотношение капитал/труд низкое, здесь затрачивают мало капитала и много труда, поэтому для замещения большого количества труда необходимо гораздо меньше дополнительного капитала, чем в индустриально развитых странах.

Одной из функций предпринимателя является соединение факторов производства в оптимальной пропорции, обеспечивающей получение максимального дохода и прибыли при минимальных затратах, поэтому надо не только теоретически понять, что собой представляет предельная норма технологического замещения, но и уметь использовать ее в предпринимательской деятельности.

3.4 Прямая равных издержек. Правило минимальных издержек

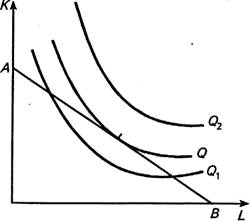

Используя факторы производства в той или иной пропорции, фирма стремится в соответствии с производственной функцией выпускать максимальный объем продукции, Но она всегда располагает ограниченными финансовыми ресурсами, на которые приобретает факторы производства! Допустим общие затраты фирмы на эти цели равны С, траты капитала К, затраты труда L, цена единицы капитала;

равна арендной плате за 1 час работы оборудования r, цена труда равна ставке заработной платы за 1 час труда w . Тогда, расходуя все средства, С = гК + wL. Это уравнение прямой линии, которую можно представить в виде:

![]()

Величины C, r и wизвестны. Точки на этой линии отмечают все возможные сочетания факторов производства, которые может приобрести фирма за имеющиеся в ее распоряжении финансовые ресурсы. На рис. 1.9 это линия АВ, ее называют изокостой или прямой равных издержек, так как в любой ее точке затраты фирмы равны одной и той же величине С. В курсе школьной математики уравнение аналогичной прямой линии записывали в виде у = b — ах. Но в форме записи, которая используется в микроэкономике, присутствуют экономические величины.

Рис. 1.9. Изокоста и точка выпуска продукции с минимальными затратами

Определенный экономический смысл изокоста имеет в крайних точках, находящихся на осях координат. Так, в точке Л все финансовые средства фирма расходует на покупку только капитала в количестве С/ r и процесс производства организует без затрат труда. Конечно, это теоретический случай. А в точке В затраты капитала равны нулю и можно найти, хотя не так уж много, примеров, когда производство осуществляется только затратами труда. Например, рабочий переносит груз, не используя при этом никаких приспособлений. Таким образом, зная свою изокосту, фирма, по сути, выбирает сочетание затрат труда; и капитала, которые использует в процессе производства.

Q 2.

![]()

Простое объяснение этого правила сводится к следующему.

Уже отмечалось, что минимальные издержки на единицу продукции при заданных общих затратах фирмы можно получить, если выпуск будет максимальным. Как его получить? Для этого надо определить сочетание затрат, при котором выпуск будет максимальным. Затраты каждой дополнительной единицы капитала позволяют получить дополнительное количество продукции — предельный продукт капитала. Аналогично, использование каждой дополнительной единицы труда приносит фирме предельный продукт труда.

Будем сравнивать величины предельного продукта труда и предельного продукта капитала. Если предельный продукт труда больше предельного продукта капитала, то необходимо уменьшить затраты труда и увеличить затраты капитала и такая замена одного фактора производства другим позволит увеличить общий выпуск. И наоборот, увеличивают затраты труда и сокращают затраты капитала, если его предельный продукт больше предельного продукта капитала. Замещение осуществляют до тех пор, пока каждый рубль, затрачиваемый на капитал, и каждый рубль, затрачиваемый на труд, позволяют получить одинаковый предельный продукт, и тогда общий продукт станет максимальным. Получаем правило наименьших издержек (1).

Это правило можно вывести теоретически с применением математических методов.

Минимизируя издержки, фирма замещает факторы производства, поскольку различные единицы каждого фактора позволяют получить разный предельный продукт. Но замещение факторов осуществляют и по другой причине. Допустим, предельные продукты пятой единицы труда и девятой единицы капитала равны, но их цены различаются, например, цена единицы труда больше цены единицы капитала. Тогда более дорогой труд замещают относительно дешевым капиталом до тех пор, пока каждый дополнительный рубль, затраченный на труд и на капитал, приносит одинаковый предельный продукт. Выпуск становится максимальным и выполняется условие минимизации затрат.

3.5. Производство с двумя переменными факторами. Правило максимизации прибыли

Следует подчеркнуть, что в условиях сложившейся рыночной конъюнктуры при существующих ценах факторов производства для любого объема производства можно определить сочетание затрат, при котором издержки фирмы будут минимальными. Однако минимум затрат является необходимым, но недостаточным условием получения максимальной прибыли. Выведем правило, при выполнении которого фирма получает максимум прибыли.

MRP L .

Если фирма использует дополнительную единицу труда, например один час труда, и цена труда, или ставка заработной платы, равна w, то это делается для того, чтобы получить предельный продукт труда в денежной форме. Очевидно, дополнительный труд используют при условии, если предельный продукт труда в денежной форме больше цены труда, и тогда разность ( MRPL — w) представляет дополнительную прибыль, получаемую от использования часа дополнительного труда. Дополнительный труд надо использовать в процессе производства до тех пор, пока предельный продукт в денежном выражении станет равным цене труда: MRPL = w. Тогда от использования труда фирма получит максимум прибыли.

MRP K

Полученные условия максимизации прибыли от использования обоих факторов производства запишем в виде:

![]()

Условие максимизации прибыли содержит в себе условие минимизации затрат. Чтобы убедиться в этом, надо представить его в форме:

![]()

Но условие максимизации прибыли более глубокое по содержанию. Оно означает, что кроме минимума затрат надо определить объем производства при заданной рыночной цене продукта, который обеспечит максимальную прибыль. Минимальные затраты можно обеспечить для любого объема производства, но только один выпуск позволяет получить максимум прибыли при существующих ценах на факторы производства и продукцию фирмы.

Поскольку фирма, максимизирующая прибыль, использует каждый фактор производства до тех пор, пока его предельный продукт в денежном выражении станет, равен цене, то, согласно теории предельной производительности собственнику каждого фактора полагается доход, который создается этим фактором, т.е. труд оплачивается заработной платой, капитал приносит процент, земля создает ренту, и т.д.

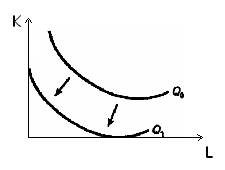

3.6. Влияние технического прогресса на выпуск фирмы

Q Q

Рис. 2.1. Сдвиг изокванты под влиянием нейтрального технического прогресса

A 0

В рассмотренном примере оставались неизменными не только затраты труда и капитала, но и соотношение затрат, т.е. не осуществлялось замещение одного фактора производства другим. Предельная норма технологического замещения оставалась неизменной. Поскольку выпуск увеличивается с применением более эффективной технологии и при неизменных затратах, то изокванта находится на своем прежнем месте, в котором она находилась до внедрения новой техники, но теперь она отражает больший выпуск. Такой тип технического прогресса называется нейтральным.

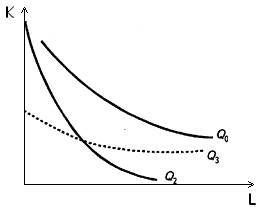

Известны еще два типа технического прогресса: кап итало-интенсивный (трудосберегающий) и трудоинтенсивный (капиталосберегающий).

Капиталоинтенсивный технический прогресс имеет место, если при неизменных общих затратах на производство увеличивается выпуск, снижается предельная норма технологического замещения. Это означает, что изменяется соотношение затрат труда и капитала: затраты капитала увеличиваются относительно уменьшающихся затрат труда. Предельный продукт капитала растет быстрее предельного продукта труда. Капитал замещается трудом, и процесс производства является трудосберегающим.

Q 3

Рис. 2.2. Типы технического прогресса: капитало и трудоинтенсивный

Q 2 .

В случае капиталоинтенсивного и трудоинтенсивного технического прогресса изменяется соотношение затрат капитал/ труд, которое влияет на выпуск, является еще одним параметром технического прогресса и называется капиталоемкостью технологии.

Глава 4 . Издержки производства

4.1. Определение издержек производства, Фактические и вмененные издержки.

применяемых способов производства продуктов, или сочетание нескольких технологий в производстве сложных изделий. В различных способах производства одного и того же продукта факторы производства затрачиваются в неодинаковых сочетаниях, пропорциях. Так, в высокомеханизированном и автоматизированном производстве велики затраты капитала и относительно малы затраты труда; в трудоемком производстве значительную долю в общих затратах составляют затраты труда.

Производители стремятся использовать наиболее эффективные способы производства потому, что применение новейших технологий позволяет затрачивать меньше ресурсов на единицу продукции, выпустить больший ее объем, повысить качество. Какую технологию использует производитель, и в каком сочетании затрачивает факторы производства, зависит также от цен на экономические ресурсы.

Издержки определяются стоимостью всех видов ресурсов, затрачиваемых на производство продукции. От их величины зависит, во-первых, объем выпуска. При существующих ценах на используемые факторы и ограниченных финансовых средствах фирмы в случае снижения издержек на изделие можно увеличить объем выпускаемой продукции. Фирма в таком случае может увеличить предложение товаров на рынке. Во-вторых, при сложившейся цене изделия прибыль фирмы увеличивается (или уменьшаются убытки), если снижаются издержки производства. Поэтому фирма всегда сравнивает издержки на единицу продукции с ее ценой. В-третьих, изменение затрат на единицу изделия влияет не только на предложение товаров, но и на уровень их цен. Названные причины объясняют, почему фирмы внимательно контролируют величину и структуру издержек производства.

это явные

вмененные

Если не учитывать вмененные издержки, то, во-первых, издержки на производство кукурузы будут различаться в зависимости от того, на какой земле она выращивается, на принадлежащей фермеру или на арендуемой. Во-вторых, обрабатывая собственную землю, фермер отказывается сдавать ее в аренду, но, как всякий собственник, должен получать доход в виде ренты.

Арендная плата и рента различаются по величине и по экономическому содержанию. Рента представляет собой плату за пользование арендуемой землей и входит в состав арендной платы. Кроме ренты в арендную плату включаются амортизационные отчисления, начисляемые за постройки, сооружения, находящиеся на арендуемой земле и используемые арендатором, а также процент на этот капитал, если названные платежи предусматриваются договором об аренде.

процент на капитал.

Альтернативное применение имеют многие экономические ресурсы. Так, владелец бензоколонки или небольшого магазина мог бы работать по найму в другой фирме и получать заработную плату, например 5 тыс. долл. в год. Занимаясь делами своего предприятия, предприниматель должен оценить затраты своего труда на такую же величину. Но одно дело оценить, и совсем другое дело обеспечить себе такой доход, выступающий в форме вмененных издержек. Если из общей выручки, полученной за год (в западной литературе выручку от реализации продукции или услуг называют доходом), вычесть все виды затрат предпринимателя, в том числе и вмененные издержки капитала и других ресурсов, и в результате получится сумма, меньшая, чем 5 тыс. долл., которую может выплатить себе предприниматель, то считается, что его труд используется не в самом выгодном из существующих альтернативных вариантов применения.

Руководствуясь только выводами экономической теории, наш предприниматель должен закрыть свое дело и работать там, где оплата его труда будет максимальной. В действительности, принимая решения в подобных случаях, нередко учитывают не только экономические, но и другие соображения. Например, ваше предприятие испытывает трудности, вы едва возмещаете издержки или даже терпите убытки, а в другой фирме могли бы иметь более высокий заработок, но вы продолжаете дело, основанное предыдущими поколениями вашей семьи, стремитесь преодолеть временные трудности, желаете, чтобы ваши дети и внуки продолжили семейный бизнес.

нормальной прибылью, или предпринимательским доходом.

Из сказанного следует, что существуют альтернативные варианты использования ресурсов. В рыночной экономике вмененные издержки любого ресурса равны его стоимости, или ценности, при наилучшем из всех возможных вариантов использования. Экономисты и управляющие постоянно анализируют вмененные издержки, их величину в предстоящем периоде и стремятся не упустить возможности наилучшего использования ресурсов, что приносит наибольший доход. Хотя фактические издержки сложились в прошлом периоде, их внимательно анализируют и ищут пути снижения в будущем.

Для обозначения фактических и вмененных издержек используются и другие термины. Это, соответственно, явные и неявные затраты.

Частные и внешние издержки.

Лауреат Нобелевской премии по экономике Р. Коуз показал, что деятельность фирмы приводит к появлению внешних издержек, т.е. отрицательного внешнего эффекта потому, что законодательно не закреплены права собственности на каждый из возможных вариантов использования ресурсов фирмой. В качестве примера назовем два из них.

В первом варианте фирма производит некоторый объем продукции, имеет технически совершенные очистные сооружения и не загрязняет окружающую среду. Инвестиции в оборудование и сооружения такого назначения велики, что сокращает возможности фирмы расширять производство. Внешние издержки отсутствуют, а частные, внутренние издержки на единицу изделия относительно велики. Но фирма может расходовать гораздо меньше средств на создание очистных сооружений, использовать устаревшие технологии очистки и, следовательно, больше ресурсов, чем в первом варианте, направить на выпуск продукции. В этом случае объем производства фирмы больше выпуска, нежели в первом. Отходы производства фирмы содержат некоторое количество загрязняющих веществ, они выбрасываются в воздух, попадают в водоемы, и т.д. Оказывается, что чем больше фирма заботится об охране природной среды, тем меньше она выпускает продукции и получает доходов.

Учет и возмещение внешних издержек, по предложению Р. Коуза, возможны путем закрепления прав собственности на загрязнения субъектами, их порождающими. Если права каждой фирмы определены, т.е. определено количество загрязняющих веществ, которое фирма может выбрасывать в окружающую среду, тогда можно покупать и продавать эти права и тем самым создается рыночный механизм, регулирующий возмещение внешних издержек. Фирмы получают право легально загрязнять среду, появляется возможность контролировать этот процесс.

В странах с развитой рыночной экономикой действует механизм законодательного регулирования, позволяющий возмещать внешние издержки за счет производителей, по вине которых возникают такие издержки. Так, на основе закона о чистом воздухе Управление по охране окружающей среды США установило нормы загрязнения воздушного бассейна для различных районов страны. Если действующие в конкретном районе предприятия выбрасывают загрязняющих веществ столько, сколько может быть усвоено и переработано природой, то новые фирмы, загрязняющие воздушное пространство, создавать нельзя. Если работающие фирмы проводят природоохранные мероприятия, уменьшающие загрязнение воздуха, скажем, на 20 т выбросов загрязняющего вещества в год, то новая фирма должна купить права на ежегодный выброс не более 20 т вещества в год. Так возникает рынок прав на выброс загрязняющих веществ.

Загрязнение окружающей среды контролируется государственным органом, продающим ограниченное количество прав фирмам, загрязняющим окружающую среду. Подобное решение проблемы социальных издержек возможно, если число участников и источники отрицательных внешних издержек легко определяются.

Очевидно, чем дороже стоит покупка прав на загрязнение, тем больше средств затрачивают фирмы на установку очистных сооружений, тем меньше средств расходует общество в целом на охрану природной среды. Происходит превращение общественных затрат в частные. При отсутствии внешних затрат общественные и частные затраты совпадают.

Внешние и внутренние издержки.

Издержки по использованию собственной земли называют рентой, или внутренней рентой; издержки по использованию предпринимательских способностей владельца предприятия в этом же предприятии называются нормальной прибылью; издержки по использованию принадлежащих фирме производственных зданий, оборудования и других элементов реального капитала называют процентом.

Таким образом, экономисты включают в экономические издержки производства все расходы — внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкретного предприятия. Бухгалтерские издержки равны общей сумме внешних издержек. Из приведенных определений следует, что экономические издержки больше бухгалтерских на величину внутренних издержек фирмы.

Различие бухгалтерских и экономических издержек отражается в определении бухгалтерской и экономической прибыли. Экономическую, или чистую, прибыль определяют вычитанием из общей выручки всех издержек (внутренних и внешних).

Бухгалтерская прибыль равна разности общей выручки фирмы от реализации продукции и внешних, или явных, издержек. Кроме экономической прибыли бухгалтерская прибыль включает в себя внутренние издержки — ренту, нормальную прибыль, процент, т.е. вмененные издержки. Ниже будет рассмотрено, в силу каких причин одни фирмы получают экономическую прибыль, а другие нет.

В отраслях на производство продукции расходуются конкретные различные виды ресурсов. В машиностроении основным материалом является металл, в швейной промышленности — ткани, в хлебопечении — мука, и т.п. Расходуются энергия, топливо, фирмы выплачивают заработную плату работникам, начисляются амортизационные отчисления со стоимости зданий, машин, оборудования; регулярно выплачиваются страховые взносы за застрахованное имущество; выплачиваются проценты по полученным кредитам, арендная плата за арендуемые производственные помещения, оборудование и т.п.

В практике учета затраты на производство продукции группируют по месту их возникновения, по видам продукции и по видам расходов. По месту возникновения затраты определяют по цехам, участкам и другим подразделениям предприятия. Исчисляют затраты по каждому виду продукции или выполняемой работе. Они складываются из следующих элементов: материальных затрат, затрат на оплату труда, отчислений на социальные нужды, амортизации основных фондов, прочих расходов. Конкретный перечень затрат по каждому элементу определяется Положением о составе затрат и должен обязательно соблюдаться в практике учета.

По видам расходов затраты группируют по статьям калькуляции. В России эта группировка является единой и обязательной для предприятий всех отраслей народного хозяйства. Она включает статьи: сырье и материалы; покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; заработная плата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства и др. Учетом затрат занимается бухгалтерия предприятия.

Невозвратные издержки.

Нередко, стремясь сохранить свои позиции в конкурентной борьбе, фирма использует новейшие технику и технологию в производстве конкретной модели или создает новую модель изделия, и в обоих случаях прекращает использовать физически не износившееся специализированное оборудование. Оно не имеет альтернативного применения и вмененные издержки такого оборудования равны нулю. Невозвратные издержки не оказывают влияния на принятие решений фирмой относительно ее действий в будущем. Но можно оценить прежние решения, которые привели к появлению невозвратных издержек. Существует множество примеров наличия невозвратных издержек.

4.2. Виды издержек

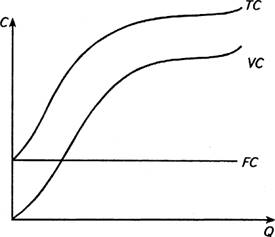

Объем совокупных затрат фирмы изменяется в зависимости от объема производства Q. Если выпуск продукции увеличивается, растет и объем общих затрат; если выпуск уменьшается, затраты фирмы также уменьшаются. В составе общих затрат фирмы, выпускающей продукцию, выделяют конкретные виды затрат, о которых уже шла речь.

называются постоянными

переменными (

Рис. 2.3. Постоянные, переменные и общие издержки фирмы

Деление издержек на постоянные и переменные является в определенной степени условным. Действительно, в течение некоторого времени, которое называют коротким, или краткосрочным периодом, часть издержек фирмы не изменяется. Так, число установленных единиц оборудования, машин, площадь производственных помещений может не изменяться в течение года и затраты амортизационных отчислений будут постоянными в течение этого периода. Но если в следующем году фирма установит новое дополнительное оборудование, то величина названных отчислений изменится. Продолжительный, или длительный, период требуется для освоения производственных мощностей.

Количество других потребляемых ресурсов, например, материалов, топлива, сырья, труда, можно изменить быстро. В приведенном примере в первый год можно организовать работу оборудования в дополнительную смену, что позволит увеличить переменные издержки фирмы и выпуск продукции. Существующие мощности в краткосрочном периоде можно использовать с различной интенсивностью, в долгосрочном периоде можно изменить их величину.

Таким образом, в краткосрочном периоде издержки фирмы делятся на постоянные и переменные, в долгосрочном потребление всех видов ресурсов изменяется, и все издержки фирмы становятся переменными.

Из вышесказанного следует, что краткосрочный и долговременный периоды представляют собой не конкретные по продолжительности отрезки времени, а экономические понятия. В краткосрочном периоде фирма располагает фиксированными производственными мощностями, хотя может быть изменена степень их использования. В долговременном периоде изменяется потребление всех экономических ресурсов, в том числе производственных мощностей фирмы. В отрасли долговременный период достаточен для того, чтобы некоторые из числа действующих фирм смогли прекратить выпуск продукции, перевести свои капиталы в другие отрасли; чтобы фермы, свернувшие свою деятельность в других отраслях, смогли организовать производство в данной отрасли; чтобы могли возникнуть новые фирмы.

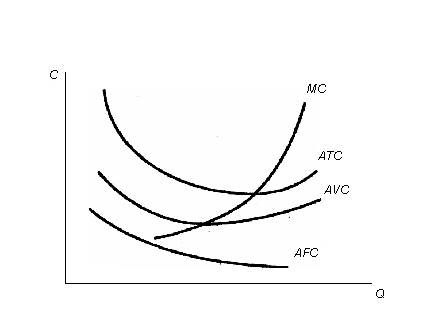

Каждая фирма стремится снизить общие затраты на производство продукции. Экономисты постоянно анализируют существующие возможности снижения затрат и используют все доступные средства для снижения средних издержек, или издержек в расчете на единицу продукции. Средние издержки сравнивают с ценой изделия.

Средние постоянные издержки ( AFC) определяются путем деления общих постоянных издержек ( TFQ) на объем произведенной продукции Q,, т.е. AFC = ———

Поскольку величина постоянных издержек не зависит от объема производства и в краткосрочном периоде является фиксированной величиной, то с увеличением объема выпуска постоянные издержки распределяются на все большее количество продукции и, следовательно, снижаются. В этом можно убедиться на простом примере.

Если общие постоянные издержки фирмы составляют 100 руб., то при производстве двух изделий постоянные затраты на одно изделие равны 50 руб.; при производстве трех изделий — 33,33 руб.; при производстве четырех изделий — 25 руб., и т.д. Предприниматели называют постоянные издержки накладными расходами. По мере того как постоянные издержки распределяются на все большее количество продукции, кривая средних постоянных издержек «приближается» к оси выпуска (рис. 2.4).

В экономической теории средние постоянные издержки обязательно включаются в средние общие издержки производства. На практике многопродуктовая фирма (фирма, выпускающая несколько изделий) в издержки производства одних продуктов включает часть своих постоянных издержек, в издержки производства других продуктов может не включить их вообще.

Рис. 2.4. Кривые средних издержек

Подобное распределение постоянных издержек обусловлено складывающейся рыночной конъюнктурой: спрос на одни виды продукции растет и их цена возмещает повышенные (в части постоянных) издержки производства; спрос на другие продукты снижается и, чтобы реализовать предлагаемый объем такой продукции, приходится снижать цену. Если цена на конкретную продукцию не возмещает части затрат, фирма не включает постоянные издержки в общие издержки производства продукции, спрос на которую уменьшается.

Средние переменные издержки ( AVC) определяют делением общих переменных затрат (TVC) на объем произведенной продукции:

Экономисты проанализировали динамику средних переменных издержек по производству товаров в различных отраслях и выявили следующую общую закономерность их изменения. При малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства.

Чтобы проследить за изменением средних переменных издержек, предположим, что производственные мощности фирмы, т.е. количество установленных машин, оборудования и т.п., остаются неизменными. Фирма постепенно расширяет производство. При малых объемах выпуска оборудование будет недогружено, а количество используемых переменных ресурсов недостаточно для полной его загрузки. Поэтому производство будет дорогостоящим и переменные издержки на единицу изделия высокими. По мере расширения производства и более полного использования оборудования переменные издержки в расчете на единицу продукции будут снижаться. При некотором оптимальном объеме выпуска будет обеспечено столь интенсивное использование всех факторов производства, что средние переменные издержки станут минимальными и уменьшить их в условиях используемой технологии, техники и организации производства окажется невозможным. Но если фирма продолжит увеличивать выпуск, то на каждую последующую единицу продукта будет затрачиваться возрастающий объем переменных ресурсов. Изменение средних переменных издержек в зависимости от объема выпуска иллюстрируется кривой AVC (рис. 2.4).

Средние общие, или валовые, издержки определяют делением суммы общих издержек (ТС) на объем произведенной продукции или сложением средних постоянных и средних переменных издержек для любого из возможных объемов производства:

АТС = — =

Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться. Такая закономерность изменения общих средних затрат предопределяется характером изменения средних постоянных и средних переменных затрат. На рис. 2.4 такая зависимость представлена кривой АТС.

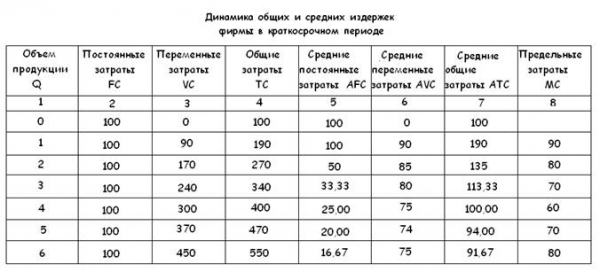

Общие затраты для каждого объема выпуска (колонка 4) получаем, суммируя постоянные и переменные затраты фирмы (колонка 2 плюс колонка 3).

Средние постоянные затраты определяем делением постоянных затрат (колонка 2) на выпуск (колонка 1).

Средние переменные затраты определяем делением переменных затрат (колонка 3) на выпуск (колонка 1).

Средние общие затраты определяются делением общих затрат (колонка 4) на выпуск (колонка 1).

Предельные издержки, например 2-й единицы продукта, равны разности общих издержек производства двух изделий (колонка 4) и общих издержек производства одного изделия (колонка 4), и так для каждой последующей единицы изделия.

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

предельных издержек (МС).

![]()

Изменение общих издержек можно определить по изменению общих переменных издержек. Так как постоянные издержки фирмы при производстве любого объема равны одной и той же величине, а общие издержки равны сумме постоянных и переменных, то изменение общих издержек равно изменению переменных.

Используя понятие предельных издержек, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицы изделий, сравнить предельные издержки с выручкой от реализации каждой дополнительной единицы изделия. Предельные издержки учитывают, принимая решения относительно того, какой объем продукции следует производить.

На величину общих и средних издержек фирмы оказывают влияние два основных фактора: применяемая технология и цены ресурсов. Использование новой эффективной технологии позволяет снизить затраты. Сравним, например, затраты заработной платы до и после внедрения новой технологии и соответствующей ей техники при прочих равных условиях. При использовании традиционной техники заработная плата составляет 10 руб. за один час, в течение которого работники изготавливают 10 изделий; затраты на единицу изделия равны 1 руб. Применяя более прогрессивную технологию, работник обрабатывает 20 изделий в час и его заработная плата составляет 15 руб., а издержки заработной платы на единицу продукции составят 0,75 руб. В рассматриваемом примере издержки на изделие снизились с 1 до 0,75 руб., хотя заработная плата повысилась.

Повышение цен потребляемых ресурсов при прочих неизменных условиях приводит к росту всех видов затрат. И наоборот, снижение цен на ресурсы имеет своим следствием снижение издержек фирмы. В реальной действительности цены одних ресурсов повышаются, цены других понижаются, что является объективным основанием для замещения в процессе производства дорогих ресурсов относительно менее дорогостоящими.

4.3. Отдача от масштаба и издержки производства

В долговременном периоде фирма может изменить производственные мощности, объем потребляемых ресурсов и их структуру. Можно установить новое дополнительное оборудование, заменить износившееся, заменить применявшиеся традиционные материалы новыми, и т.д. Все издержки фирмы становятся переменными. Такие перемены вызывают изменения в величине средних общих издержек. Например, использование прогрессивных новейших технологий позволяет снизить затраты материалов, энергии и других ресурсов на производство единицы продукции. Экономисты постоянно наблюдают за изменением каждого ресурса, осуществляют их замещение, стремятся снизить их величину на единицу изделия. В то же время средние общие издержки зависят от масштабов производства, от размеров предприятия.

Рассмотрим случай неизменной отдачи от масштаба производства. Такая отдача имеет место, если фирма увеличивает объем производства, используя традиционные, широко применяемые технологии, оборудование, материалы, рабочую силу данной квалификации. Другими словами, фирма увеличивает объем используемых ресурсов при неизменном их качестве. Удвоение выпуска получают благодаря удвоению объемов потребляемых ресурсов. Затраты на производство единицы продукции остаются прежними.

Неизменная отдача от масштаба производства имеет место в условиях эволюционной формы технического прогресса, когда в применяемые технику и технологии вносятся частичные изменения, улучшения осуществляются столь медленно, что производство насыщается, по сути, традиционной техникой. Такой путь развития называют преимущественно экстенсивным.