| Список использованной литературы |

| Приложение |

Содержание

Введение

В условиях обострившейся конкуренции среди мер, с помощью которых можно обеспечить рационализацию производства и усовершенствовать его технологию, следует выделить снижение времени на прохождение изделий и запасов в цехах и на складах. Применяемые сегодня для этого системы управления производством не всегда удовлетворяют требованиям рынка. К их основным недостаткам следует отнести:

- слишком большие отклонения сметного планирования от реального положения дел, несмотря на значительные затраты на электронную обработку данных и систему в целом;

- отсутствие возможностей эффективно влиять на производительность, сроки прохождения цикла и необходимый уровень запасов;

- недостаточная свобода действий планирующих структур и связанных с планированием сотрудников.

В настоящее время значительно возросли требования рынка к параметрам изделий, и, прежде всего к их качеству. Произошло это вследствие преобладания предложения над спросом, наличия избыточных производственных мощностей и т.д. Отсюда следует, что успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил свое производство, так что его экономические показатели находятся на оптимальном уровне. Эта цель достигается, кроме прочих мер, путем:

- а) снижения затрат, связанных с созданием и хранением запасов;

- б) сокращения времени поставок;

- в) более четкого соблюдения сроков поставки;

- г) увеличения гибкости производства, его приспособленности к условиям рынка;

- д) повышения качества изделий;

- е) увеличения производительности.

В последние годы произошло заметное усовершенствование методов производства, что позволило снизить производственные расходы. Дальнейшая экономия средств, как уже отмечалось выше, может быть достигнута, если будут реализованы резервы, заложенные в рационализации обеспечивающих процессов.

Конкретно в данной работе аналитический акцент будет сделан на системе управления запасами на предприятии ООО «РоллТекс».

Как показывает зарубежный опыт, в промышленно развитых странах эффективное время обработки детали составляет максимально 20% от времени прохождения цикла. Это свидетельствует о весьма длительном нахождении детали в производстве в полу готовом виде и приводит к созданию больших запасов, а соответственно и росту затрат на них. Исследования, проводимые в ряде западных стран, дают основания утверждать, что ожидаемая прибыль от каждого процента сокращения уровня запасов может быть приравнена к 10-процентному росту оборота. Отсюда следует вывод, что производство и система запасов приобретают взаимозависимый характер. Анализируя систему производственных заказов, многие фирмы стали исходить из метода комплексного регулирования, позволяющего гармонично соединить, все звенья и соразмерить объемы производства и запасов. Вышесказанным обосновывается актуальность проблемы оптимизации запасов на предприятии в рамках работы отдела логистики.

В работе дана краткая характеристика предприятия ООО «РоллТекс», приведена динамика его основных технико-экономических показателей. Затем наряду с небольшим теоретическим блоком дано описание действующей на предприятии логистической системы. Третья глава работы посвящена анализу путей оптимизации системы управления запасами на исследуемом предприятии.

Глава 1. Технико-экономическая характеристика исследуемого предприятия.

1.1. Общие сведения.

Компания «РоллТекс» — ведущее российское предприятие по разработке и выпуску технологического оборудования для легкой и текстильной промышленности: настилочных столов, отрезных концевых линеек, настилочных кареток, мерильно браковочных машин, мерильно двоильных машин. Оборудование «РоллТекс» успешно работает на текстильных и швейных предприятиях, на фабриках по производству мягкой мебели, у поставщиков тканей одежной, мебельной и портьерной групп.

Компания ведет свою историю с 1997 года, когда в г. Калининграде, в небольшой мастерской, была разработана и изготовлена первая машина для перемотки, контроля качества и измерения длины ткани. Сегодня «РоллТекс» – это успешное, динамично развивающееся предприятие, выпускающее более 22 единиц оборудования в год различных классов сложности. Причем это как серийно изготавливаемые, так и нестандартные машины.

В процессе проектирования и производства оборудования марки «РоллТекс тм » специалисты компании всегда учитывают индивидуальны е пожелания заказчиков, благодаря чему успешно реализованы многие интересные проекты. Некоторые специальные модели, которые проектировались по техническому заданию клиентов, вошли в серийное производство. Другие машины существуют в одном-двух экземплярах и максимально адаптированы под технологические процессы конкретных предприятий.

Вся документация разрабатывается Конструкторским Бюро компании «РоллТекс» с использованием средств автоматического проектирования. Использование при проектировании современных проверенных технических решений позволяет выпускать качественные и надежные машины различных классов сложности. Специалисты Конструкторского Бюро ведут постоянный поиск все более совершенных технических решений, обеспечивающих повышение производительности выпускаемого оборудования.

Важные преимущества оборудования марки «РоллТекс тм «: высокая эргономичность, бесшумность работы, цветовая гамма окраски машин, функциональность органов управления оборудования, экономическая окупаемость и низкая затратная часть в период эксплуатации. Выявлено, что максимальный срок окупаемости оборудования компании «РоллТекс» лежит в пределах 8-11 месяцев у организаций, работающих с материалами стоимостью от 12 у.е. за метр и выше. У организаций , работающих с материалами стоимостью до 12 у.е. за метр, период окупаемости составляет 10-18 месяцев, с учетом работы в одну смену.

Низкая затратная часть в период эксплуатации создается за счет использования при работе на машинах меньшего количества людских ресурсов, низкой потребляемой мощности машин, минимального использования производственных площадей.

За десятилетний срок деятельности компания «РоллТекс» наладила и построила деловые отношения не только с лучшими отечественными, но также с зарубежными поставщиками комплектующих изделий по всему миру: от Осаки в Японии до Манчестера в Великобритании. Это позволило найти идеальные решения для внедрения передовых технологий в производстве оборудования, которые обеспечивают высокое качество его изготовления и долговечность. Это подтверждается высоким спросом со стороны потребителей на продукцию компании «РоллТекс».

Близость к клиентам вселяет доверие и уверенность с их стороны. Дополнительно к стандартным условиям гарантии «РоллТекс» предлагает пакеты услуг по расширению и продлению технической поддержки. Дополнительные услуги по сервису позволяют существенно сократить время восстановления работоспособности оборудования и свести к минимуму потери от ремонтного простоя оборудования.

Специалисты компании «РоллТекс» постоянно изучают организацию технологических процессов производства на текстильных, швейных и мебельных фабриках, знакомятся с тем, как организована работа оптового склада у поставщиков тканей. Поэтому компания разрабатывает и предлагает своим клиентам только то оборудование, которое будет востребовано по своему служебному назначению и техническим характеристикам и в полной мере удовлетворит все потребности клиента.

Миссия компании «РоллТекс» — увеличение прибыли заказчика за счет поставки ему качественного и эффективного оборудования. Предоставление соответствующего сервисного обслуживания. Сотрудничать с предприятиями текстильной и легкой промышленности на российском рынке так, чтобы компания приобрела международную репутацию благодаря качеству, цене и сервису.

1.2. Динамик основных показателей деятельности предприятия.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

1) фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

2) фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств);

3) фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Проведем анализ вышеуказанных показателей с целью определить, как различные факторы повлияли на изменение фондорентабельности и фондоотдачи.

Таблица 1

Исходная информация для анализа фондорентабельности и фондоотдачи предприятия ООО «РоллТекс» за 2006-2007 гг.

| Показатель | Услов. обозн. |

2005 год |

2006 год |

Отклоне- ние |

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от реализации продукции, тыс. руб. | П | 70 423,4 | 78 242,6 | + 7 819,2 |

| Объем выпуска продукции, тыс. руб. | ВП | 201 195,6 | 223 550,4 | + 22 354,8 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | ОПФ | 73 915,5 | 84 295,5 | + 10 380,0 |

| Фондорентабельность, % | Р опф | 95,28 | 92,82 | — 2,46 |

| Рентабельность продукции, % | Р вп | 35,0 | 35,0 | — |

| Фондоотдача ОПФ, руб. | ФО | 2,72 | 2,65 | — 0,07 |

| Фондоемкость ОПФ, руб. | ФЕ | 0,37 | 0,38 | + 0,01 |

По данным таблицы 1 мы видим, что прибыль в течение 2006-2007 гг. увеличилась на 7 819,2 тыс. руб., что непосредственно связано со значительным увеличением объема выпуска продукции, а именно этот показатель возрос на 22 354,8 тыс. руб.

Как уже упоминалось ранее, в начале 2006 года руководством ООО «РоллТекс» было принято решение о расширении производства, в связи чем, в течение двух последующих лет в больших объемах были инвестированы финансовые средства в строительство новых объектов основных фондов, в покупку нового оборудования, ремонт и замену старого. Следовательно, среднегодовая стоимость основных производственных фондов в этот период тоже существенно возросла.

Далее воспользуемся методикой факторного анализа, для определения влияния показателей фондоотдачи и рентабельности продукции на изменение фондорентабельности предприятия ООО «РоллТекс».

Зависимость между упомянутыми выше показателями выражается следующим образом: Р опф = ФО опф x Р вп ; (1)

Рассчитаем влияние факторов методом цепных подстановок:

Р опф 05 = ФО опф 05 x Рвп 05 = 2,72 x 0,35 = 0,952;

Условные данные 1 = ФО опф 06 x Рвп 05 = 2,65 x 0,35 = 0,928;

Р опф 06 = ФО опф 06 x Рвп 06 = 2,65 x 0,35 = 0,928;

ΔР опф ФО = Услов. данные 1 — Р опф 05 = 0,928 – 0,952 = — 0,024 (- 2,4%);

ΔР опф Р = Ропф 06 — Услов. данные 1 = 0,928 – 0,928 = 0.

Анализ показал, что фондорентабельность основных фондов уменьшилась на 2,4% только под влиянием изменения показателя фондоотдачи.

Проведем исследование изменений в объемах валовой продукции под влиянием увеличения среднегодовой стоимости ОПФ:

- ВП = ОПФ x ФО; (2)

Таким образом выражена зависимость между указанными выше показателями. Чтобы оценить влияние факторов среднегодовой стоимости ОПФ и фондоотдачи на выпуск продукции, воспользуемся методом цепной подстановки:

ВП 05 = 201 195,6 тыс. руб.;

- Улов. данные 1 = ОПФ 06 x ФО опф 05 = 84 295,5 x 2,72 = 229 283,8 тыс. руб.;

ВП 06 = 223 550,4 тыс. руб.;

ΔВП опф = Услов. данные 1 – ВП 05 = 229 283,8 – 201 195,6 = 28 088,2 тыс. руб.;

ΔВП фо = ВП 06 — Услов. данные 1 = 223 550,5 – 229 283,8 = — 5 733,3 тыс. руб.

Результаты анализа показали, что, за счет увеличения стоимости основных производственных фондов в 2007 году, объем выпуска продукции возрос на 28 088,2 тыс. руб., но при этом сократился под влиянием снижения фондоотдачи на 5 773, 3 тыс. руб. Таким образом, мы видим, что расширение производства, замена старого оборудования новым, строительство и освоение новых производственных площадей поспособствовали росту объемов производства на 28 088,2 тыс. руб. При этом отрицательная тенденция показателя фондоотдачи снизила величину выпуска продукции на 5 773, 3 тыс. руб.

В рамках анализа использования производственной мощности предприятия ООО «РоллТекс» исследуем влияние таких показателей, как производственная площадь предприятия, удельный вес площади цехов в общей производственной площади, выпуск продукции на 1 м 2 цехов, на изменение объема производства в 2007 году.

Таблица 2

Данные для анализа использования производственной площади предприятия ООО «РоллТекс» за 2006-2007 гг.

| Показатель |

Услов. обозн. |

2005 год |

2006 год |

Измене- ние |

| 1 | 2 | 3 | 4 | 5 |

| Объем производства продукции, тыс. руб. | ВП | 201 195,6 | 223 550,4 | + 22 354,8 |

| Производственная площадь, м 2 | ПП | 800 | 1250 | + 450 |

| В том числе площадь цехов, м 2 | ПЦ | 670 | 1150 | + 480 |

| Удельный вес площади цехов в общ. произв. пл. |

УЦ |

0,84 | 0,92 | + 0,08 |

| Выпуск продукции на 1 м 2 произв. пл. | ВМ | 251,49 | 178,84 | — 72,65 |

| Выпуск продукции на 1 м 2 произв. пл. цехов | ВМЦ | 300,29 | 194,39 | — 105,9 |

Для оценки влияния факторов на объем производства продукции воспользуемся методом абсолютных разниц. Итак, объем производства продукции в 2007 году по сравнению с 2006 вырос на 22 354, 8 тыс. руб.:

- за счет увеличения производственной площади предприятия:

ΔВП = ΔПП x УЦ 05 x ВМЦ 05 = 450 x 0,84 x 300,29 = 114 108,9 тыс. руб.;

- за счет увеличения удельного веса площади цехов в общей производственной площади:

ΔВП = ПП 06 x ΔУЦ x ВМЦ 05 = 1250 x 0,08 x 300,29 = 30 029,0 тыс. руб.;

- за счет изменения выпуска продукции на 1 м 2 площади цехов:

ΔВП = ПП 06 x УЦ 06 x ΔВМЦ= 1250 x 0,92 x (- 105,9) = — 121 783,1 тыс. руб.;

— По результатам данного анализа выявлено, что за счет увеличения производственной площади предприятия и удельного веса площади цехов в общей производственной площади объем производства продукции вырос на 114 108,9 тыс. руб. и 30 029,0 тыс. руб. соответственно. Но так как новые производственные площади используются не полностью, выпуск продукции на 1 м 2 площади цехов сократился в 2007 году, что повлекло за собой снижение объема производства на 121 783,1 тыс. руб.

Глава 2. Формирование логистической системы на базе предприятия ООО «РоллТекс»

2.1. Определение и краткая характеристика участников логистичской системы.

Логистическая система — это сложная структурированная экономическая система, состоящая из взаимосвязанных в едином процессе управления материальными и структурирующими потоками элементов-звеньев, совокупность которых, границы и задачи функционирования объединены внутренними и (или) внешними целями организации бизнеса.

Состав участники логистической системы ООО «РоллТекс» выглядит следующим образом:

1. Поставщики;

2. Транспорт;

3. Склад;

4. Производственный центр;

5. Предприятие ООО «РоллТекс»

6. Покупатели.

Функции участников логистической системы ООО «РоллТекс»:

Поставщик -, Производственный центр у, Транспорт (перевозчик)

Склад — определение порядка хранения готовой продукции, средств, сроков и способов её доставки потребителю.

Предприятие, Покупатель, Логистическая цепь

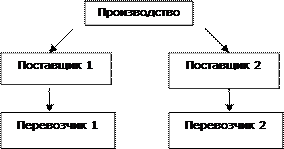

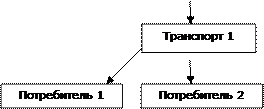

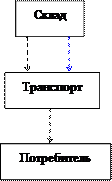

На Рис. 1 и 2 представлены схемы логистической системы и логистической цепи , имеющих место на предприятии ООО «РоллТекс».

Рис. 1. Упрощённая схема логистической системы ООО «РоллТекс»

|

|||||||||

| |

|||||||||

|

|

||||||||

|

|

||||||||

|

|||||||||

|

|||||||||

Рис. 2. Схема логистической цепи ООО «РоллТекс»

Тип логистической системы ООО «РоллТекс» — микрологистическая, подтип — внешняя (физическое распределение, дистрибьюция, снабжение).

Потому что вся логистическая политика осуществляется в рамках одного предприятия, при закупке у иностранных организаций и последующей продаже потребителям. Это также вытекает из определения микрологистической системы.

Микрологические системы управления

Микрологические системы включают в себя технологически связанные производства, объединенные единой инфраструктурой и работающие на единый экономический результат.

Логистические системы характеризуются 4-мя основными свойствами присущими любой системе.

Цель логистической системы, так называемая «система 7» символизирует семь условий эффективного функционирования логистической системы на предприятии (группе предприятий) и формулируется следующим образом:

1. Груз (товар) – нужный товар.

2. Качество – необходимого качества.

3. Количество – в нужном количестве.

4. Время – должен быть доставлен в требуемое время.

5. Место – в нужное место.

6. Затраты – с минимальными затратами.

7. Потребители – конкретному потребителю.

2.2. Характеристика материальных потоков, Материальный поток -, Информационный поток, Финансовый поток

Далее на Рис. 3 представлена схема движения материальных, информационных и финансовых потоков ООО «РоллТекс».

|

|

![]()

|

— материальный поток

|

— информационный поток

|

— финансовый поток

|

Рис. 3 Схема движения материальных, информационных

и финансовых потоков

2.3. Характеристика логистических активностей, Логистические активности (логистические операции) -, Элементарной

К элементарным активностям логистической системы предприятия ООО «РоллТекс» относят: погрузку, разгрузку, сортировку, приемку и отпуск товара со склада, сбор, хранение, передача информации о грузе (товаре), расчеты с поставщиками и покупателями и т.д., осуществляемые с материальными ресурсами или готовой продукцией.

Комплексной логистической активностью или логистической функцией называется обособленная совокупность логистических операций, направленных на реализацию поставленных перед логистической системой задач.

Среди комплексных логистических активностей выделяют: базисные, ключевые и вспомогательные (поддерживающие) логистические.

К базисным логистическими активностям относятся: снабжение, производство и сбыт.

В качестве ключевых логистических активностей выделяют: транспортировку, управление запасами, закупки, управление заказами, физическое распределение и прочее. То есть все активности рассмотренной классификации.

К вспомогательным (поддерживающим) логистическими активностям относят: информационно-компьютерную поддержку, складирование,грузопереработку, поддержку возврата товаров и обеспечение запасными частями и сервисом.

Глава 3. Логистическая оптимизация деятельности предприятия ООО «РоллТекс».

3.1. Оптимизация запасов методом

Этот метод позволяет в соответствии с заданным критерием выделить из всего множества однотипных объектов наиболее значимые. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание. В частности с помощью данного метода осуществляется избирательное управление запасами товаров.

В качестве критериев могут быть выбраны:

- объём потребления;

- число заказов;

- прибыль;

- средний запас за определенный период;

- и т.д.

Порядок проведения анализа

1. Выбираются объекты и критерии, на основе которых будет осуществлена классификация объектов управления (например, потребление товаров за определённый период времени).

2. Товары распределяются в порядке убывания их потребления.

3. Подсчитывается потребление нарастающим итогом.

4. Определяется доля (%) потребления каждого товара в общем объёме потребления товаров.

5. Строится кривая ABC с целью выявления трех классов товаров A, B, C.

6. Разделение анализируемого ассортимента на группы A, B, и C предлагается осуществить следующим образом:

- в группу A относят элементы высшей значимости по выбранному критерию (например, 20 % товаров составляющих 80% потребления);

- в группу B относят элементы средней степени важности (например, 30 % товаров, составляющих 15% потребления);

- в группу C относят все остальные товары, степень важности которых оценивалась по тем же критериям, что и предыдущие группы товаров (например, 50 % товаров, составляющих 5% потребления).

Анализ

Анализ ABCпозволяет дифференцировать ассортимент по степени вклада в намеченный результат, а при анализ XYZ ассортимент делится на степени равномерности спроса и точности программирования.

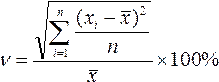

Коэффициент вариации спроса по отдельным позициям ассортимента (ν) рассчитывается по формуле (1):

(1)

(1)

Где x i – i-ое значение спроса по оцениваемой позиции;

– среднеквартальное значение спроса по оцениваемой позиции;

- n – число кварталов, за которые произведена оценка.

Порядок проведения анализа

1. Определяются коэффициенты вариации по отдельным позициям ассортимента.

2. Объекты управления группируются в порядке возрастания коэффициента вариации.

3. Анализируемый ассортимент делится на группы X, Y, Z по предлагаемому ниже алгоритму:

| Группа | Значение коэффициента вариации спроса в интервале |

| X | 0 ≤ ν < 10% |

| Y | 10% ≤ ν < 25% |

| Z | 25% ≤ ν < ∞ |

4. Строится матрица ABC – XYZ и выделяются товарные позиции, требующие наиболее тщательного контроля.

Матрица ABC – XYZ

| AX | AY | AZ |

| BX | BY | BZ |

| CX | CY | CZ |

Для проведения данного анализа по вышеописанной методике в качестве критерия выбран средний запас комплектующих деталей для сборки мерильно-браковочной машины мод. B – 02.4, которая пользуется наибольшим спросом у производителей одежды, работающих с широким ассортиментом тканей.

Таблица 3

Исходные данные для проведения анализа ABC-XYZ, м.

| Элемент комплектующих деталей |

Средний запас за квартал, шт. |

Реализация за квартал, м. | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | ||

| 1. система автомат. контроля за растяжением ткани | 52 | 12 | 11 | 14 | 15 |

| 2. система автомат. выравнивания кромки рулона | 52 | 11 | 14 | 12 | 15 |

| 3. система регулирования плотности намотки рулона | 74 | 18 | 15 | 20 | 21 |

| 4. система подстветки просмотрового экрана | 87 | 22 | 19 | 24 | 22 |

Таблица 4

Проведение анализа ABC

| Первичный список | Упорядоченный список | Группа | ||||

| № п/п | Общий запас, шт. |

Средний запас за квартал по позиции, м. |

№ п/п | Средний запас за квартал с нарастающим итогом, шт. | Доля позиции в общем запасе, % | |

| 1 | 265 | 87 | 4 | 87 | 32,83 | A |

| 2 | 74 | 3 | 161 | 60,75 | ||

| 3 | 52 | 2 | 213 | 80,38 | B | |

| 4 | 52 | 1 | 265 | 100,00 | C | |

A — система постоянного контроля за запасами.

B — проверка запасов 1 раз в неделю.

C — проверка запасов 2 раза в неделю.

Далее для анализа XYZ нам потребуется рассчитать коэффициенты вариации (n) и занести их в таблицу 5 в порядке возрастания.

Таблица 5

Проведение анализа XYZ

| Упорядоченный список по коэффициенту вариации | Группа | |

| Коэффициент вариации, % | № позиции | |

| 8,21 | 4 | X |

| 12,16 | 1 | Y |

| 12,16 | 2 | |

| 12,39 | 3 | |

Таблица6

| AX: 4 | AY: 3 | — |

| — | BY: 2 | — |

| — | CY: 1 | — |

Таким образом, исходя из проведённого анализа и составления матрицы ABC-XYZ, получаем, что:

- для товаров, входящих в группу AX и AY следует выбрать индивидуальные технологии управления запасами и в частности рассмотреть возможность применения технологии доставки точно в срок и оптимального размера заказа.

- для товаров, входящих в группу BY можно применять как одинаковые, так и индивидуальные технологии. Интервалы между проверками должны быть небольшими.

- для товаров группы CY — проверка наличия запасов один раз в месяц.

3.2. Моделирование работы системы управления запасами по системе «

Сущность логистической концепции «LeanProduction» или «тощее производство» выражается в соединении следующих компонентов:

- Высокое качество

- Маленький размер производственных партий

- Высококвалифицированный персонал

- Низкий уровень запасов

- Гибкое оборудование

Эта концепция получила свое название «тощее производство», так как требует гораздо меньше ресурсов, чем массовое производство – меньше запасов, меньше времени на производство единицы продукции, меньше потерь от брака, потому что сведены к минимуму размеры производственных партий и время на их изготовление. Таким образом, среди основных целей использования данной системы на предприятии ООО «РоллТекс» можно выделить следующие:

- высокие стандарты качества продукции

- низкие производственные издержки

- быстрое реагирование на потребительский спрос

- короткое время переналадки оборудования

На мой взгляд, применение данной концепции «тощего производства» на предприятии ООО «РоллТекс» вполне обосновано по ряду причин:

1) предприятие изготавливает в год в среднем 22 единицы уникального для Калининградского региона оборудования либо по индивидуальным заказам, либо очень мелкими сериями;

2) Некоторые машины существуют в одном-двух экземплярах и максимально адаптированы под технологические процессы конкретных предприятий;

3) Специалисты компании «РоллТекс» постоянно изучают организацию технологических процессов производства на текстильных, швейных и мебельных фабриках, знакомятся с тем, как организована работа оптового склада у поставщиков тканей. Поэтому компания разрабатывает и предлагает своим клиентам только то оборудование, которое будет востребовано по своему служебному назначению и техническим характеристикам и в полной мере удовлетворит все потребности клиента.

4) Низкая затратная часть в период эксплуатации создается за счет использования при работе на машинах меньшего количества людских ресурсов, низкой потребляемой мощности машин, минимального использования производственных площадей.

При наличии вышеотмеченных условий, предприятие полным спектром возможностей для быстрого реагирования на потребительский спрос. При изготовлении продукции в на заказ в единичных экземплярах, а следовательно, при очень тесном сотрудничестве с клиентом, контроль качества производимого оборудования должен осуществляться на высшем уровне, что и происходит на предприятии ООО «РоллТекс».

В теории и практике логистики существует также концепция производства на заказ, многие принципы которой схожи с ключевыми составляющими модели «LeanProduction», но в тоже время данная концепция имеет ряд своих особенностей.

В настоящее время наблюдается сокращение жизненного цикла продукции, сопровождаемое расширением ее ассортимента и усилением конкуренции. Одним из инструментов повышения эффективности работы логистической системы предприятия является применение концепции производства на заказ.

Производство на заказ или отложенное производство — это концепция управления компанией, которая нацелена на откладывание ресурсопотребляющей деятельности (закупки, производство, доставка и др.) до тех пор, пока не получен конкретный заказ.

Метод производства на заказ предусматривает, что ассортимент и количество производимой продукции диктуется напрямую потребителем, которому продукция доставляется со складов компании. Наличие электронной системы учета запасов позволяет определить объем и ассортимент реализованной продукции и разместить заказ на ее производство. Таким образом, сигналом к началу производства того или иного изделия будет уменьшение этих изделий на складе в связи с их продажей.

Переход к использованию данной концепции отражает перемены, произошедшие во взглядах ученых маркетологов на рынок: на смену концепциям совершенствования производства и совершенствования товара пришла концепция маркетинга, которая утверждает, что залогом достижения целей организации являются определение нужд и потребностей целевых рынков и обеспечение желаемой удовлетворенности более эффективными и более продуктивными, чем у конкурентов, способами.

Использование концепции производства на заказ позволяет добиться более эффективного использования ресурсов компании, осуществляя производство компонентов, а сборку готовых изделий — только после получения заказа на конкретную модель. Если раньше производители старались обеспечить максимально возможный ассортимент готовой продукции в местах продажи и это приводило к высокому уровню запасов готовой продукции, то теперь основная идея — прогнозирование спроса на данные изделия и производство достаточного количества компонентов, необходимых для сборки прогнозируемого объема готовой продукции. Однако сама сборка начинается только после получения заказа. Такой подход позволяет сохранять невысокий уровень запасов готовой продукции, и при этом позволяет обеспечить быструю сборку и поставку необходимого количества заказанных изделий.

Современные ученые утверждают, что применение системы производства на заказ возможно, когда начало работ по производству изделий имеет место после получения заказа. Сторонники данного подхода исходят из предположения, что выигрыш в экономии ресурсов, которые могут быть затрачены впустую, на производство продукции, не имеющей спроса, будет больше выигрыша во времени, который компания получит, имея готовый товар на складе и отгружая его сразу же после поступления заказа. Данный подход характерен, как правило, для предприятий, производящих уникальную продукцию, в соответствии со специфическими требованиями клиента и которые могут позволить указывать в контрактах на поставку именно то время, которое требуется для производства изделий. Именно в таких условиях осуществляет свою деятельность компания ООО «РоллТекс», следовательно, применение модели производства продукции на заказ станет для нее эффективным инструментом повышения конкурентоспособности на рынке машиностроительных предприятий.

Заключение

В последнее десятилетие в России наблюдается постоянное возрастание интереса коммерческих структур к теории и практике логистики, которая в развитых странах мира давно уже стала практическим и эффективным инструментом бизнеса. Это связано с тем, что логистические технологии позволяют достичь значительных конкурентных преимуществ. Они обеспечивают доставку нужного продукта в нужном количестве и качестве в нужное место и время конкретному потребителю с оптимальными затратами. Реализация такого, на первый взгляд, простого правила позволяет на 30-50% сократить все виды запасов материальных ресурсов, на 25-45% — продолжительность движения продукции от первичного источника сырья до конечного потребителя, снизить затраты на производство и дистрибуцию товаров, ускорить оборачиваемость оборотного капитала предприятия, повысить уровень удовлетворения запросов потребителей в качестве товаров и сервиса.

Проблема рационального движения сырья, материалов и готовой продукции была и раньше предметом пристального внимания. Новизна же логистики заключается, прежде всего, в смене приоритетов в хозяйственной практике фирмы, где центральное место стало занимать управление процессами товародвижения, то есть доведения готового продукта до конкретного потребителя. Если раньше процессы снабжения материальными ресурсами, производства и физического распределения готовой продукции рассматривались отдельно, изолировано друг от друга, то логистический подход предполагает синхронизацию и координацию всех операций, процедур и процессов, связанных с движением материальных ресурсов, в единый бизнес-процесс предприятия. Например, содержание и хранение на складе товаров на тот случай, что они когда-то могут понадобиться, является слишком затратным. Ведь само по себе содержание запасов стоит дорого, а хранящиеся на складе продукты могут устареть, перестать пользоваться спросом и пр.

Проблематика эффективного управления запасами была заложена в основу данной курсовой работы, в рамках которой рассматривалась деятельность Калининградского машиностроительного предприятия ООО «РоллТекс». Была дана краткая характеристика компании и приведены основные технико-экономические показатели её работы в течение последних двух лет. Далее по результатам анализа основных логистических активностей и системы организации материальных потоков на предприятии в третьей главе работы был внесен ряд предложений по совершенствованию системы управления запасами.

Список литературы

1. Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений.- 3-е изд.,перераб. и доп. М.: ИВЦ «Маркетинг» 2001 г.

2. Сергеев В.И. Логистика в бизнесе: Учебник. М.: ИНФРА. 2001.

3. Неруш Ю.М. Логистика: Учебник для Вузов. М.: ЮНИТИ, 2000.

4. Лекции и практические занятия по дисциплине «Логистика».

5. www.logist.ru