Привлеченные средства являются наиболее значительной частью пассивов банка, которая в несколько раз превышает его собственные средства. Фактически привлеченные средства — это основной источник формирования ресурсов коммерческого банка, которые направляются на проведение активных операций.

К привлеченных средств банка принадлежат остатки средств на текущих, бюджетных и расчетных счетах клиентов, сберегательные и срочные вклады физических и юридических лиц, вклады до востребования, различные виды депозитных счетов, таких как условные, залоговые, брокерские, целевые депозиты, депозиты в иностранной валюте, а также средства на корреспондентских счетах других банков (лоро-счета).

В банковской практике все счета клиентов, открытые в банке, в целом называют депозитами, а привлеченные средства — депозитными обязательствами.

Целью банковского менеджмента в сфере управления обязательствами банка является привлечение достаточного объема средств с наименьшими затратами для финансирования тех активных операций, которые намерено осуществить банк. Следовательно, в процессе формирования фондов менеджмент должен учитывать две основные параметры управления — стоимость привлекаемых средств и их объем.

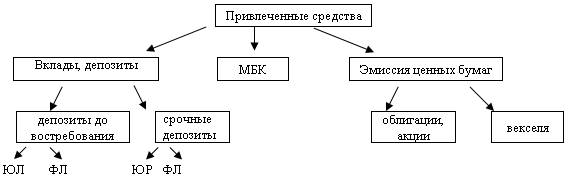

Формы привлеченных средств банков, Привлеченные средства

1) Срочные депозиты

В Российской Федерации депозитные сертификаты коммерческие банки стали применять с 1991 г.

Группа срочных депозитов обычно классифицируется по срокам:

1. депозиты со сроком до 3 месяцев;

2. депозиты со сроком от 3 до 6 месяцев;

3. депозиты со сроком от 9 месяцев до года;

4. депозиты со сроком более года;

5. депозитные сертификаты.

2) Депозиты

Ежедневное ведение платежных операций предприятий в банках требует немалых затрат. Однако эти затраты банков в большей или меньшей степени компенсируются тем, что клиенты, владеющие счетами до востребования, далеко не в полной мере используют имеющиеся на их счетах денежные средства. Как правило, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т. е. может быть выдан в ссуду в целях извлечения прибыли. Банк без особых трудностей может выдавать из этих средств в определенном объеме краткосрочные кредиты.

корреспондентские счета банков,

Нау-счета

Депозиты до востребования дают возможность владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью выписки чека. Главным достоинством этих счетов является их высокая ликвидность, возможность их непосредственного использования в качестве средства платежа.

Ресурсы, пассивные операции, депозиты, депозитные операции, депозитные ...

... средства; депозиты; межбанковское привлечение; другие привлеченные средства [2, с.161]. Для коммерческих банков вклады - главный вид пассивов, а, следовательно, и важный ресурс для проведения активных кредитных операций. За счет заемных средств ... которых являются счета до востребования. [4, с.457]. «Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны ...

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах:

- средства на расчетных, текущих счетах предприятий, организаций, учреждений;

- средства на специальных счетах по хранению различных (по своему целевому экономическому назначению) фондов;

- собственные средства предприятий, предназначенные для капитальных вложений и хранящиеся на отдельных счетах;

- средства в расчетах;

- кредитовые остатки средств на корреспондентских счетах по расчетам с другими банками;

- средства местных бюджетов;

- средства на счетах по доходам местных бюджетов;

- кредитовые остатки средств на счетах иностранных банков-корреспондентов.

3) Сберегательные вклады населения

играют важную роль в ресурсах банков, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжить накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Сберегательные вклады населения делятся на:

- срочные,

- срочные с дополнительными взносами,

- выигрышные,

- денежно-вещевые выигрышные,

- молодежно-премиальные,

- условные,

- на предъявителя,

- текущие счета,

- до востребования,

- сберегательные сертификаты,

- пластиковые карточки.

Сберегательный банк РФ и другие коммерческие банки в целях привлечения средств населения в последние годы резко увеличили число операций с вкладами населения.

4) Межбанковские кредиты

Рынок межбанковских кредитов делится на три сегмента:

- трёхмесячные кредиты

- одно-двухмесячные кредиты

- ссуды на срок от одного дня до одного месяца

Не все банки могут быть участниками аукционов на этом рынке. Такое право имеют банки:

1. работающие не менее года

2. выполняющие все экономические нормативы

3. своевременно перечисляющие средства в резерв

4. не допускающие нарушений представления отчётности

5. имеющие на корреспондентском счёте в ЦБ РФ средства и не допускающие дебетового сальдо по этому счёту

6. не имеющие просроченной задолженности по кредитам ЦБ РФ

Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион, на котором действует принцип – в первую очередь удовлетворяются заявки с максимальной процентной ставкой, затем с более низкой и так далее до исчерпания суммы кредита, установленной для данного аукциона.

Межбанковские кредиты удобны тем, что они поступают в распоряжение банка заёмщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

Виды доходов и расходов банка. Приоритетные направления в деятельности банков

... средства банков; кредиты, полученные от Банка России. 3. Средства, привлеченные у населения, в том числе: срочные вклады населения и вклады до востребования; вклады населения для расчетов с использованием пластиковых карт; сберегательные сертификаты. Расход ... операциями коммерческого банка. Можно выделить следующие виды кредитов: кредиты на срок, кредитные линии, овердрафт. Кредиты могут выдаваться ...

На рынке преобладают краткосрочные межбанковские кредиты, в том числе так называемые «короткие деньги» (кредиты, выдаваемые от одного дня до двух недель).

Коммерческие банки, как отмечалось выше, получают кредиты и у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

5) Контокоррент

– единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т.е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита– кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков, Облигационные займы

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, — ценные бумаги с «плавающей процентной ставкой». Например, в США в середине 1970-х гг. два крупных коммерческих банка – «Ситибэнк» и «Чейз Манхеттен Бэнк» – через холдинговые компании выпустили «плавающие расписки», процент по таким вкладам выплачивается на один процент выше, чем по трехмесячным казначейским векселям. Банки обязались два раза в год по желанию подписчиков производить их погашение. Для этого клиент за неделю до назначенного срока обязан был уведомить банк об изъятии средств.

Банковские векселя

Еще одним видом привлечения средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Привлеченные средства банка, Привлеченные средства банка с

С середины 60-х годов в развитых странах наблюдается быстрый рост недепозитных привлеченных средств, которые банк получает в виде займов или размещения собственных долговых обязательств на денежном рынке. Недепозитные источники отличаются тем, что они не связаны с конкретным клиентом банка, а приобретаются на рынке на конкурсной основе через посредников-брокеров. Кроме того, инициатива привлечения средств здесь принадлежит не вкладчику-клиенту, а самому банку.

Анализ собственного капитала

... во всестороннем изучении, анализе и улучшении методологии и организации собственного капитала хозяйствующих субъектов. Цель данной курсовой работы - изучить теоретико-методологические аспекты анализа собственного капитала. В соответствии с поставленной целью в курсовой работе определены следующие задачи, ...

Виды депозитных счетов в мировой практике очень разнообразны и число их быстро растет. Основное деление зависит от срока депозита. Исторически сложились две важнейших разновидности:

- ? депозиты до востребования;

- ? депозиты на срок (срочные).

Анализ привлеченных средств банка

Основным источником формирования ресурсов коммерческого банка являются привлеченные средства. Согласно требованиям НБУ к ним относятся: средства на расчетных и текущих счетах субъектов хозяйствования, корреспондентские счета банков, межбанковский кредит, расчеты за приобретенные объекты приватизации, средства государственного бюджета, средства в расчетах, депозиты и взносы юридических и физических лиц, средства для долгосрочного кредитования, финансирование капиталовложений, операции с ценными бумагами, другие дебиторы и кредиторы.

Сравнительный качественный анализ структуры привлеченных средств за определенный период дает возможность оценить работу банка по привлечению новых источников средств. Привлеченные средства одновременно являются кредитными ресурсами, поэтому целесообразно привлечь такую сумму средств, которую в дальнейшем можно разместить в активах как кредитные вложения. Привлеченные средства, с точки зрения платности, можно поделить на «дешевые» и «дорогие». К последним относятся межбанковские кредиты и депозиты.

Если в структуре привлеченных средств на часть межбанковских кредитов приходится 50% и более, то такая структура является неэффективной и рискованной. Из приведенной таблицы видно, что основным источником формирования привлеченных средств банка являются средства на расчетных и текущих счетах (67,43%).

Средства межбанковских кредитов составляют 3,36%, что достаточно хороший показатель, т.к. данные средства очень «дорогие».

Прочие источники привлеченных средств имеют незначительный удельный вес, за исключением средств государственного бюджета, это свидетельствует о том, что данный коммерческий банк имеет большое количество клиентов являющихся юридическими лицами, которые, в свою очередь, перечисляют налоги через этот банк. Таким образом, можно сказать, что структура привлеченных средств данного банка относительно оптимальна.

Анализ собственных средств банка

Анализ собственных средств банка делится на качественный и количественный. Качественный анализ дает возможность выявить, за счет каких источников сформированы собственные средства банка. Количественный анализ — это определение удельного веса источников формирования собственных средств в их общей сумме.

Как известно, собственные средства банка состоят из фондов банка, собственных источников финансирования капиталовложений, прибыли и собственных средств в расчетах. Как видно из приведенной выше таблицы, собственные средства банка на 68,8% сформированы за счет уставного фонда. В случае если доля уставного фонда в структуре собственных средств превышает 60%, то такая структура считается нерациональной.

Следовательно, данному коммерческому банку следует пересмотреть свою структуру собственных средств и попытаться найти иные источники формирования последних, помимо уставного фонда.

«Бухгалтерский учет денежных средств и анализ их движения» (на ...

... законным платежным средством, ... работы являются исследования экономистов по смежным проблемам, информация, полученная в процессе анализа ... средств и расчет наличными денежными средствами с учетом ограничений, установленных Банком России (Указание Банка ... показателей цена на товар может быть снижена. В процессе денежного оборота прослеживаются две функции денег: деньги как средство обращения и как средство ...

Анализ пассивных операций коммерческого банка

Пассивная часть баланса банка характеризует источники средств и природу финансовых связей банка, поскольку пассивные операции в значительной мере определяют условия, формы и направления использования банковских ресурсов.

Основными задачами анализа пассивных операций являются:

- определение удельного веса собственных средств;

- определение удельного веса привлеченных средств;

- определение доли собственных и привлеченных средств в общей сумме баланса.

Анализ активных операций коммерческого банка

Анализ структуры активных операций коммерческого банка делится на качественный и количественный. В случае осуществления качественного анализа определяют перечень активных операций (направлений использования средств банка) на момент проведения анализа.

В приведенной таблице видно, что в структуре активных операций банка наибольший удельный вес имеет кредитная деятельность банка — 60,44%, в том числе предоставлено краткосрочных кредитов — 59,48%. Банк является платежеспособным, поскольку средства на корреспондентском счете в НБУ составляют 8,26% и кассе — 3,58%. Следовательно, активы банка состоят в основном из займов клиентов. Безнадежные долги по этим займам смогут причинить банку убытки, особенно в случае, если недостаточно обеспеченны кредиты. Поэтому банк ведет очень осторожную кредитную политику — 98,3% всех выданных кредитов — краткосрочные. При этом неоплаченная в срок задолженность по краткосрочным ссудам составляет 45 тыс. грн. или 0,06% актива.

При формировании «кредитного портфеля» необходимо учитывать следующие риски. Кредитный риск — это такой риск, при котором заемщики могут быть не в состоянии погасить свой долг. Риск ликвидности — это такой риск, при котором в банке окажется недостаточно денежных средств для выполнения платежных обязательств в установленные сроки. Процентный риск — риск изменения процентных ставок, отрицательно сказывающихся на прибыли банка. Учитывая то, что наибольший удельный вес в структуре активных операций банка приходится на кредитную деятельность, являющуюся рискованной для коммерческого банка, возникает необходимость в анализе «кредитного портфеля» банка.

Структура «кредитного портфеля» банка может считаться удовлетворительной, если удельный вес кредитов без обеспечения, просроченных и пролонгированных кредитов составляет не более 50%. В данном коммерческом банке удельный вес таких кредитов составляет 0,13%. Таким образом, коммерческий банк ведет очень осторожную (не рискованную) кредитную политику.

Анализ финансовой деятельности коммерческого банка

Анализ финансовой деятельности банка является одним из самых важных элементов экономической работы.

В этом аспекте большое значение имеет правильная организация работы как на микроуровне (т.е. в отдельном банке), так и на макроуровне (в банковской системе), без осуществления которой НБУ тяжело определить: » основные направления денежно-кредитной политики;

- прогнозируемую ситуацию на кредитных рынках страны;

- заключение о стойкости и надежности банковской системы в целом;

- выполнение банками установленных стандартов и нормативов.

Основным объектом анализа является коммерческая деятельность каждого отдельного банка. Одновременно субъектами анализа могут выступать как коммерческие банки, так и их контрагенты, включая центральный банк, другие кредитные учреждения, аудиторские фирмы, реальные и потенциальные клиенты. В связи с этим определяются разные направления и критерии анализа. Однако методика анализа баланса должна быть единой для сравнения полученных в результате анализа данных. Основа анализа баланса банка состоит в достижении оптимизации структуры активных и пассивных операций в целях максимизации прибыли.

Система экономических показателей хозяйственной деятельности ...

... анализа основных показателей хозяйственной деятельности. Общая схема формирования и анализа основных групп показателей в системе комплексного экономического анализа (КЭА). Блок 1 Предварительный обзор обобщающих показателей Блок 2 Анализ ... затраты на рубль продукции. Сопоставление показателей и объема продукции и величины авансированных основных производственных фондов и оборотных средств ...

При оценке состояния и результатов деятельности банка необходимо: осуществить анализ структуры активных и пассивных операций; определение значения показателей, которые характеризуют достаточность капитала и ликвидность баланса банка и выполнения нормативов, установленных НБУ; провести анализ доходности деятельности банка.

Показатель рефинансирования

Показатель рефинансирования рассчитывается по формуле:

П7 = (МБо + ЦК) / ВК х 100% МБо – общая сумма полученных межбанковских кредитов – (809п – 808а) + 829 + 657 + 659 + 658 + 660 + 075 + 975 = 2000 тыс. грн. ЦК – общая сумма привлеченных централизованных средств – 816п + 812п + 821п + 823п = 247 тыс. грн. Максимальное значение показателя рефинансирования не должно превышать 300%. П7 = (2000 + 247) / 4360,25 х 100% = 51,5% Данный показатель коммерческий банк выполняет.

Показатель максимального размера предоставленных межбанковских займов

Показатель П6 рассчитывается по формуле:

П6 = МБн / ВК х 100% МБн (общая сумма предоставленных коммерческим банком межбанковских кредитов) = (808а – 809п) + 828 + 657 + 659 + 658а + 660а + 075а + 975а Максимальное значение П6 не должно превышать 200% Предоставленных межбанковских займов не было. Вследствие этого данный показатель равен нулю.

Показатель максимального размера привлечения денежных вкладов

Показатель максимального размера привлечения денежных вкладов физических лиц устанавливается как соотношение совокупного размера денежных вкладов (депозитов) физических лиц с размером собственных средств банка.

П5 = Дг / ВК х 100% Максимальное значение П5 не должно превышать 100%. П5 = 106 / 4360,25 = 2,43% Данный норматив коммерческий банк выполняет.

Показатель максимального размера кредитов, гарантий и поручительств, которые предоставляются инсайдерам

Данный показатель рассчитывается по формуле:

П4 = Рп / ВК х 100% Рп – совокупный размер предоставленных банком займов (в. ч. межбанковских), поручительств, учтенных векселей и 100% суммы внебалансовых требований в отношении ко всем инсайдерам коммерческого банка. ВК – собственные средства. По имеющимся данным рассчитать данный показатель невозможно.

Показатель покрытия прогнозируемых убытков собственными средствами

Показатель покрытия прогнозируемых убытков собственными средствами банка (П3) рассчитывается по формуле:

П3 = ЗА / ВК х 100% ЗА (убыточные актива) = 100% просроченных активов + 30% пролонгированных активов + 20% дебиторской задолженности банка.

ВК – собственные средства. Значение показателя П3 должно быть не белее 50% П3 = 19,9 / 4360,25 х 100% = 0,46 % Показатель П3 банком выполняется.

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Показатель достаточности капитала банка

Показатель достаточности капитала банка рассчитывается как соотношение собственных и привлеченных средств банка.

Соотношение собственных средств (ВК) и привлеченных (ЗК) определяет достаточность капитала, исходя из общего объема деятельности, независимо от размера различных рисков. П2 = ВК / ЗК х 100 % ВК – собственные средства. ЗК – привлеченные средства.

Нормативное значение П2 не должно быть менее 5%. П2 = 4360,25 / 66817 х 100% = 6,53% Норматив П2 данный коммерческий банк выполняет.

Оценочные показатели деятельности коммерческого банка.

Показатель минимального размера собственных средств банка.

Показатель минимального размера собственных средств банка устанавливается для действующих банков, которые были зарегистрированы Национальным банком Украины до 01.01.96 года: в сумме, эквивалентной 750 тыс. ЭКЮ, на 1 января 1997 года; в сумме, эквивалентной 2 мил. ЭКЮ, на 1 января 1998 года; в сумме, эквивалентной 3 мил. ЭКЮ, на 1 января 1999 года.

Для банков, которые были зарегистрированы после 01.01.96 года, а также для вновь создаваемых банков показатель минимального размера собственных средств банка устанавливается по вышеуказанным размерам, начиная после 1 календарного года с начала деятельности. Для данного коммерческого банка данный показатель равен: П1 = 4360,25 / 2,25 = 1.937,89 ЭКЮ Из расчета видно, что данный показатель коммерческий банк выполняет.

Анализ финансового состояния коммерческого банка

Составлением баланса-нетто коммерческого банка завершается подготовка информационных данных, необходимых для анализа его финансового положения. Успешное функционирование коммерческого банка обеспечивается его устойчивым финансовым положением, которое характеризуется такими показателями, как минимальный размер уставного фонда, платежеспособностью, ликвидностью, максимальным размером риска на одного ссудозаемщика и наличием обязательных резервов, которые находятся в Национальном банке Украины (НБУ).

С целью защиты интересов клиентов и обеспечения финансовой устойчивости коммерческим банкам, НБУ в соответствии с Постановлением Верховного Совета Украины, ввел в действие Инструкцию № 10. Инструкция № 10 «О порядке регулирования и анализе деятельности коммерческих банков» (далее – Инструкция № 10) разработана на основании Закона Украины «О банках и банковской деятельности» согласно действующему законодательству и нормативным актам НБУ. Действие данной инструкции распространяется на учреждения Национального банка Украины и на все коммерческие банки Украины, независимо от форм собственности. Согласно статье 1.4. Инструкции № 10, «НБУ устанавливает для всех коммерческих банков минимальный размер уставного фонда для-обязательные экономические нормативы: норматив-коммерческих банков, которые создаются и уже действуют (Н1);

- нормативы ликвидности банка (Н3, Н4, Н5, Н6);

- платежеспособности (Н2);

- максимальный размер больших-максимальный размер риска на одного заемщика (Н7);

- норматив инвестиционной деятельности (Н9).

Оценочные-кредитных рисков (Н8);

- минимальный размер собственных средств банка (П1);

- показатели деятельности: покрытия прогнозируемых убытков-достаточность капитала банка (П2);

- максимальный размер кредитов, гарантий и-собственными средствами банка (П3);

- максимальный размер-поручительств, предоставленных инсайдерам (П4);

- максимальный-привлечения денежных вкладов (депозитов) физических лиц (П5);

- рефинансирование (П7).-размер предоставленных межбанковских займов (П6);

— Филиалы коммерческих банков рассчитывают следующие нормативы ликвидности (Н3, Н4, Н5, Н6).» Согласно-экономические нормативы: статье 1.6. «Коммерческие банки несут ответственность за предоставление учреждениям Национального банка Украины недостоверной информации». Обязательные экономические нормативы регулирования деятельности коммерческих банков. Минимальный размер уставного фонда (Н1).

Состав и структура оборотных средств предприятия

... плановых нормативов на отдельные статьи оборотных средств является обеспечение непрерывной, ритмичной работы предприятия с минимальными запасами товарно-материальных ценностей. 1.2 Состав и структура оборотных средств оборотный средство нормирование Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств ...

Для регистрации коммерческого банка устанавливается минимальный размер уставного фонда в сумме, эквивалентной 1 млн. ЭКЮ. Существующие коммерческие банки должны увеличить свои уставные фонды в следующие сроки: в сумме, эквивалентной 500 тыс. ЭКЮ, до 1.01.96 г. в сумме, эквивалентной 750 тыс. ЭКЮ, до 1.07.96 г. в сумме, эквивалентной 1 млн. ЭКЮ, до 1.01.98 г. Минимальный размер уставного фонда коммерческих банков при участии иностранного капитала устанавливается в сумме, увеличенной не менее чем в 3 раза от суммы, предусмотренной частью первой статьи 51 Закона Украины «О банках и банковской деятельности», а для коммерческих банков со 100-процентным иностранным капиталом – не менее чем в 5 раз.

В настоящее время курс ЭКЮ к гривне установлен на отметке 1:2,25. Таким образом: Н1 = 3.000.000 : 2,25 = 1.333.333,33 ЭКЮ Следовательно, данный показатель выполняется. Норматив платежеспособности банка (Н2).

Норматив платежеспособности банка (Н2) – соотношение собственных средств банка и суммарных активов, взвешенных относительно соответствующих коэффициентов по степени риска. Соотношение собственных средств банка (ВК) и активов (А) определяет достаточность капитала банка для проведения активных операций с учетом рисков, характерных для различных видов банковской деятельности. Показатель платежеспособности (Н2) исчисляется по формуле: Н2 = ВК / А х 100 % Где, ВК =Основной капитал + Дополнительный капитал – Отчисления = 4360,25 Нормативное значение показателя Н2 не должно быть ниже 8 %. В анализируемом банке: Н2 = 4360,25 / 44832 х 100 % = 9,73 % Норматив платежеспособности банком выполняется. Норматив мгновенной ликвидности. Норматив мгновенной ликвидности рассчитывается, как соотношение суммы средств на корреспондентском счете (Ккр) и в кассе (К) к расчетным (Рп) и текущим (Пр) обязательствам. Н3 = (Ккр + К) / (Рп + Пр) х 100 %

Нормативное значение данного показателя не должно быть менее 20 %. Н3 = (6000 + 2604) / (45000 + 54) х 100 % = 19,1 % Норматив мгновенной ликвидности банком не выполняется, хотя отклонение от норматива составляет 0,9 % пункта. В данном случае имеются два выхода из создавшейся ситуации. Первый – увеличение средств либо в кассе, либо на корреспондентском счете. При этом надо отметить, что данное действие не принесет дополнительной прибыли коммерческому банку, а напротив, вызовет лишь дополнительное отвлечение средств, поскольку ни касса, ни корреспондентский счет прямых доходов не приносят. Второй – уменьшение на определенную величину средств, находящихся на расчетных и (или) текущих счетах.

Данное действие вызовет сокращение кредитных ресурсов коммерческого банка, поэтому прибегать к нему не следует. В данном случае наиболее целесообразным будет первый вариант. Норматив общей ликвидности. Данный норматив рассчитывается, как соотношение общих активов (А) с общими обязательствами банка (З).

Кредитование банками внешнеэкономической деятельности предприятия

... перспектив развития на современном этапе. В курсовой работе представлены наиболее важные аспекты практической деятельности банков по кредитованию внешнеэкономических предприятий. Курсовая работа включает следующие задачи: Дать общее ... кредит - выдача экспортерам и импортерам денежных ссуд за счет средств самого банка. Коммерческое кредитование импортеров со стороны экспортеров осуществляется в двух ...

Н3 = А / З х 100 % Нормативное значение показателя Н4 не должно быть менее 100 %. Н4 = 71903,2 / 56623 х 100 % = 126,98 % Норматив общей ликвидности коммерческим банком выполняется. Норматив соотношения высоколиквидных активов с рабочими активами. Норматив соотношения высоколиквидных активов (Ва) с рабочими активами (Ра) банка (Н5) характеризует удельный вес высоколиквидных активов в рабочих активах и рассчитывается по формуле: Н5 = Ва / Ра х 100 % Нормативное значение Н5 не должно быть менее 20 %. Н5 = 9604 / 61257 х 100 % = 15,68 % Из расчета видно, что норматив не выполняется. Данный норматив превышается на 4,32 % пункта, что достаточно много. Коммерческому банку необходимо срочно увеличить средства на корреспондентских и прочих счетах из VIII «Расчеты с кредитными учреждениями», или же, уменьшить рабочие активы, что неминуемо приведет к уменьшению прибыли. Норматив ресурсной ликвидности. Норматив ресурсной ликвидности (Н6) характеризует обеспечение ресурсами банка его активных операций. Н6 = (Ка + Да) / (Кр + Др + (ВК – 013 – 019 – ((9707 – 019) N)) х 100 % Ка и Да – краткосрочные и долгосрочные активные вклады соответственно.

Кр и Др – краткосрочные и долгосрочные ресурсы соответственно. ВК – собственные средства. N – количество месяцев до завершения формирования резерва на возможные потери по предоставленным займам (019 + 978а + 323а + 324а + (с 343а по 348а) + (с 442а по 449а) + (с760а по 779а) + 788а + 795а).

Нормативное значение Н6 не должно быть более 100 %. Н6 = 62183 / (48169,2 + 3339,5) х 100 % = 120,7 % Данный норматив коммерческим банком не выполняется, при достаточно крупном превышении, в 20,7 % пункта. Для исправления сложившейся ситуации банку необходимо пересмотреть свою, в первую очередь, краткосрочную (т.к. краткосрочные кредиты составляют 43000 тыс. грн. или 59,2 % от итога актива) и долгосрочную кредитную политику в сторону уменьшения, что неизбежно негативно отразится на прибыли. Второй вариант – увеличение кратко- и долгосрочных кредитных ресурсов, что более приемлемо. Максимальный размер риска на одного заемщика. Н7 = Зс / ВК х 100 % Зс – совокупная задолженность по займам, межбанковским кредитам и учтенным векселям одного заемщика и 100 % суммы внебалансовых обязательств, выданных относительно этого заемщика.

ВК – собственные средства. Нормативное значение Н7 не должно превышать 25 % По имеющимся данным рассчитать данный показатель не представляется возможным. Норматив «больших» кредитных рисков. Максимальный размер «больших» кредитных рисков (Н8) устанавливается как соотношение совокупного размера больших кредитных рисков и собственных средств коммерческого банка. Н8 = Ск / ВК х 100 % Ск – совокупный размер «больших» кредитов, предоставленных коммерческим банком с учетом 100 % внебалансовых обязательств банка. ВК – собственные средства. Решение о предоставлении «большого» кредита должно быть оформлено соответствующим заключением кредитного комитета, утвержденным его Правлением. Максимальное значение этого показателя не должно превышать восьми кратного превышения собственных средств коммерческого банка. По имеющимся данным рассчитать значение данного показателя невозможно.

Норматив инвестирования. Норматив инвестирования (Н9) характеризует использование собственных средств банка для приобретения долей (акций, ценных бумаг) акционерных обществ, предприятий и негосударственных долговых обязательств. Норматив инвестирования устанавливается в виде процентного соотношения между размером инвестируемых средств и общей суммой собственных средств коммерческого банка. Н9 = Кiн / (ВК + б.р. 191 + 192 + 193 + 825) х 100 % Кiн – средства банка, инвестируемые на приобретение долей (акций, ценных бумаг) акционерных обществ, предприятий, негосударственных долговых обязательств. Максимально допустимое значение Н9 не должно превышать 25 % собственных средств банка. Н9 = (75 +36) / (4360,25 + 75 + 36) х 100 % = 0,18 %

Задачи экономического анализа и его информационная база

Перед анализом финансового положения коммерческого банка стоят следующие задачи:

- определение финансовых ресурсов, находящихся в распоряженииü изучение состава и структуры источниковüбанка и суммы его собственных средств;

- финансовых ресурсов (пассив) и направлений их использования и размещения оценка платежеспособностиü оценка финансовой устойчивости банка;

- ü(актив);

- оценка рентабельности деятельности банка и определения его рейтинга.üбанка;

— Информационной базой для анализа служат данные бухгалтерской отчетности (отчетные формы №1, №2, №3), достоверность которой подтверждена выводами аудиторской организации, и данные бухгалтерского учета, а также статистической отчетности о платежеспособности (формы ПС-1, ПС-2, ПС-3), ликвидности (формы ЛВ-1 и ЛВ-2).

Кроме того, следует руководствоваться нормативного актами и указаниями НБУ об экономических нормативах регулирования деятельности коммерческих банков и методическими пособиями по составлению статистической отчетности банка.

Особенности методики анализа в коммерческом банке

В основе организации и проведения экономического анализа в коммерческом банке лежит общая методика практической аналитической работы, содержание которой основано на теории экономического анализа. Однако сущность банка и специфика его деятельности, как объекта исследования, обусловливает некоторые особенности методики экономического анализа, проводимого в коммерческом банке.

Выполняя свои функции (кредитно-расчетное, кассовое и другое обслуживание), коммерческие банки взаимодействуют со своими партнерами – предприятиями, учреждениями, организациями, гражданами и другими субъектами рыночных отношений. Наиболее ярким примером взаимодействий банка с партнерами могут служить кредитные отношения, возникновение которых обусловливается такими образование свободных денежных средств в народномÞобъективными условиями, как: наличие субъекта банковскойÞхозяйстве в результате их кругооборота; деятельности, который мог бы аккумулировать свободные средства и предоставлять Þобъектам предпринимательской деятельности, нуждающихся в них, в виде ссуд; Þналичие кредитоспособных юридических и физических лиц – ссудозаемщиков; наличие эффективных кредитуемых мероприятий (объектов).

Осуществление кредитных отношений требует от банка проведения экономи¬ческого анализа не только собственно своей деятельности, а и деятельности своих партнеров (в основном ссудозаемщиков, в числе которых могут быть и другие банки).

При этом особое внимание уделяют анализу деятельности банков-ссудозаем¬щиков, так как их кредитные отношения в современных кризисных условиях обостряются, межбанковский кредит становится опасным и рискованным. Многие банки отказываются от выполнения своих обязательств по гарантийным письмам. Поэтому некоторые банки создают у себя аналитические службы для проведения анализа балансов и другой отчетности таких банков. Таким образом, коммерческие банки проводят внутренний и внешний экономический анализ. Внутренний анализ необходим для управления деятельностью банка, в частности, для обоснования бизнес-плана, оценки его выполнения, раскрытия причинно-следственных связей между совершаемыми банком операциями и конечным результатом – сформированными пассивами и активами, а так же прибылью, изыскания резервов возможного увеличения прибыли, оценки устойчивости финансового положения банка, его платежеспособности. Важное значение имеет экономический анализ для определения выгодности вложения кредитных ресурсов, оценки риска и определения перспектив развития банка.

Оценка имеющихся возможностей банка позволяет сбалансировать их с рыночными запросами, выработать основные программы развития и поведения банка на рынке, создать адекватную основу для принятия правильных управленческих решений. Анализ этих возможностей проводится с учетом действия внешних и внутренних факторов, влияющих на деятельность банка. Спектр внешних факторов функционирования банка очень широк и определяется направленностью хозяйственной политики государства, мерами по управлению и регулированию экономики, а так же контролирующей ролью Национального банка и органов банковского надзора, конъюнктурой рынка, конкуренцией и т. д. Анализ внутренних факторов деятельности банка строится на оценке его финансово-экономического положения, предлагаемого перечня услуг, стратегического поведения банка на рынке, уровня технической оснащенности, квалификации персонала, изучения информационного обеспечения и качества маркетинговой деятельности, а так же на анализе организационной структуры банка.

Внешний анализ проводится банком с момента его создания и на протяжении всего периода его функционирования. При создании коммерческого банка экономический анализ используется для оценки финансово-хозяйственной деятельности его участников, определения соответствия его финансового положения требованиям законодательных актов, предъявляемых участникам банка. В процессе функционирования банка экономический анализ служит для оценки кредитоспособности ссудозаемщиков, их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка.

Коммерческий банк — как объект анализа

В соответствии с законодательством Украины банк — это коммерческое учреждение, созданное для привлечения денежных средств от юридических и физических лиц и размещении их от своего имени на условиях возвратности, платности и срочности, а также осуществления иных банковских операций. С одной стороны, банк, как и любое предприятие, создается для удовлетворения интересов собственников банка (акционеров или индивидуальных), и общественных интересов (клиентуры — физических и юридических лиц, обслуживаемых банком).

С другой стороны, банк — это предприятие особого вида, которое организует и осуществляет движение ссудного капитала, обеспечивая получение прибыли собственникам банка. Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие свободные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Финансовое посредничество отличается от брокерско-дилерских функций. Брокеры — это агенты финансового рынка, работающие на комиссионных началах. Они собирают информацию о состоянии рынка и находят контрагентов для совершения сделок, действуя за счет и по поручению своих клиентов.

Дилеры — торгуют ценными бумагами и другими обязательствами на вторичном рынке, получая прибыль от разницы в курсах покупки и продажи. Специфическая черта брокеров и дилеров состоит в том, что они не создают собственных требований и обязательств, действуя по поручению своих клиентов. Финансовые посредники в процессе деятельности создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство — депозит, а выдавая ссуду — новое требование к заемщику. Этот процесс создания новых обязательств и обмена их на обязательства других контрагентов составляет основу, суть финансового посредничества.

Подобная трансформация исключительно важна в рыночной экономике. Она позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их разных источников, их сроков, доходности и т. п. аккумулируя денежные капиталы из разных источников, финансовые посредники создают общий обезличенный поток денежных средств и могут удовлетворять требования на кредит на самых различных условиях. Во всем мире коммерческие банки являются важнейшим звеном банковской системы, концентрируя основную часть кредитных ресурсов и осуществляя широкий диапазон банковских операций и финансовых услуг для юридических и физических лиц. Они представляют второй уровень банковской системы после центральных (государственных, национальных, федеральных и т. п.) банков. Банковское дело представляет собой специфическую форму предпринимательской деятельности, связанную с привлечением и распределением ссудных капиталов.

Банки получают прибыль от своих операций. Они являются сферой приложения капитала особого обработки документов и передачи информации на расстояние позволяет сократить затраты труда в банковском деле, а, следовательно, и издержки обращения в обществе. Любой коммерческий банк работает по определенным принципам. Во-первых, работа в приделах имеющихся ресурсов (коммерческий банк должен обеспечивать полное соответствие между своими ресурсами и вложениями ).

Во-вторых, полная экономическая самостоятельность в сочетании с полной экономической ответственности за свою деятельность. В-третьих, взаимоотношения коммерческого банка со своими клиентами строятся на рыночных условиях. В-четвертых, регулирование деятельности коммерческого банка может осуществляться только косвенным экономическим путем. Как видно из вышеприведенного коммерческий банк — это субъект предпринимательской деятельности и поэтому он является объектом экономического анализа, со всеми процессами и явления, которые в своей совокупности составляют его финансово-хозяйственную деятельность. Результатом этой деятельность является банковский продукт в виде создаваемых платежных средств и предоставляемых услуг. В практике термин «банковский продукт» появился с переходом к рыночной экономике. В США, как правило, принято говорить о продукции банков, подразумевая под этим услуги и операции, совершаемые банком, его действия и т. д.

По мнению некоторых экономистов, банковский продукт — это разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческим банком за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского дела (например, совершенствование организационной структуры, внедрение новой техники и технологий и т. п.).

Продукт банков носит стоимостной характер и состоит из платежных собственных и привлеченных средств, поэтому деятельность банка сводится к организации расчетов в наличной и безналичной формах через вклады, депозиты, кредитование, поручительство, гарантии, консультации и прочее, одним словом к предоставлению услуг. Банковские услуги — это виды деятельности коммерческих банков, которые соответствуют их функциям, направленные на удовлетворение общественных потребностей и получению максимальной прибыли. Особенность банковских услуг в том, что они должны обладать свойством самовозрастающей стоимости. Для этого каждая оказанная услуга банка должна соответствовать получению дохода и увеличению стоимости для участия в последнем обороте капитала.

Для банковских услуг характерны следующие свойства:

- они абстрактны, не имеют материальной субстанции, но приобретают конкретный характер на основе договорных отношений;

- не могут быть произведены «про запас»;

- носят производственный характер;

- объектом банковских услуг выступает капитал (оказание услуг связано с использованием денег в различных формах и качествах (денежные средства предприятий, граждан, коммерческих банков, НБУ в форме наличности, бухгалтерских записей и платежно-расчетных документов));

- охватывает активные и пассивные операции;

— купля-продажа банковских услуг характерна продолжительностью во времени. Важная экономическая роль коммерческих банков существенно расширила сферу их деятельности. Они выполняют следующие основные функции: 1. Мобилизацию временно свободных денежных средств и превращение их в капитал. 2. Кредитование предприятий, государства и населения. 3. Выпуск кредитных орудий обращения. 4. Осуществление расчетов и платежей в народном хозяйстве. 5. Эмиссионно-учредительную деятельность. 6. Консультирование, предоставление экономической и финансовой информации. Выполняя функцию мобилизации денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в виде вкладов. Вкладчики получают вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные на вкладах сбережения превращаются в капитал, используемый банком для предоставления кредитов предприятиям. Использование кредита обеспечивает развитие производительных сил страны в целом. Заемщики вкладывают средства в расширение производства, покупку недвижимости, потребительских товаров и т. п.

В результате с помощью банков сбережения, в конечном счете, превращаются в капитал. Кредитные возможности банков зависят от накопления денежных средств населением и увеличением собственных денежных средств предприятиями. Постоянный рост этих средств в промышленно развитых государствах и потребность в этих ресурсах со стороны предприятий создают условия для расширения предприятий. Важное экономическое значение имеет функция кредитования предприятий, государства и населения. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной деятельности затруднено. Банки выступают в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая конечным заемщикам. Ослабление регулирования и контроля со стороны центральных банков и государства за операциями коммерческих банков, либерализирует кредитные отношения, делает кредит относительно легкодоступным и надежным источником получения денежных средств. Роль коммерческих банков при осуществлении функций кредитования надо рассматривать не только с точки зрения оценки финансового положения предприятий, которое ухудшается с ростом задолженности. Необходимо оценить значение кредитования для экономического роста страны.

Выпуск кредитных денег является специфической функцией, отличающей коммерческие банки от других финансовых институтов. Современный механизм денежной эмиссии связан с двумя понятиями: банкнотной и депозитной эмиссий. Соответственно денежная масса выступает в наличной (банковские билеты и разменная монета) и безналичной (денежные средства на счетах и депозитах в коммерческих банках и других кредитных учреждениях) формах. Доля наличных денег обычно составляет в промышленно развитых странах около 10 %, причем наблюдается ее дальнейшее уменьшение. Банкнотную эмиссию осуществляет эмиссионный банк (в Украине – НБУ), имеющий монопольное право на выпуск денег. Коммерческие банки осуществляют кредитную эмиссию – выпуск кредитных инструментов обращения на основе создания банком вкладов (депозитов), которые образуются в результате выдаче ссуд клиенту. Денежная масса увеличивается, когда банки выдают ссуды своим клиентам, и уменьшается, когда возвращаются ссуды, полученные от банков. Одной из основных функций коммерческого банка является обеспечение расчетно-платежного механизма. Большая часть расчетов между предприятиями осуществляется безналичным путем. Выступая в качестве посредника в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Необходимость проведения в установленные сроки каждого платежного документа, бесперебойность расчетов и их ускорение требуют от банков разработки методологии организации расчетов с целью их совершенствования и соответствующего контроля. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг (акций, облигаций и т.п.).

Выполняя эту функцию, банки становятся началом, обеспечивающим направление сбережений для производственных целей. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки дают своим клиентам консультации по широкому кругу проблем (по слияниям и поглощениям, новым инвестициям и регистрации предприятий, составлению квартальных и годовых отчетов и т.п.).

Коммерческие банки выполняют два типа операций – активные и пассивные. Под пассивными операциями понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивные счетах в части превышения пассивов над активами. Именно с помощью пассивных операций банки приобретают кредитные ресурсы на рынке. Существуют четыре формы пассивных операций коммерческих банков: 1. Первичная эмиссия ценных бумаг коммерческого банка. 2. Отчисления от прибыли банка на формирование либо увеличение фондов. 3. Получение кредитов от других юридических лиц. 4. Депозитные операции. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы.

Следующие две формы пассивных операций создают заемные средства, или привлеченные кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. За счет собственного капитала банки покрывают менее 10 % общей потребности в средствах (тем ни менее, соотношение между собственными средствами и заемными средствами должно быть не менее 5 %).

Активные банковское операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Активные банковские операции многообразны по форме и назначению, в них банки выступают в разных ролях, что отражает разное экономическое содержание активов банка. Наиболее распространенными видами активных операций банков являются: ссудные, инвестиционные, депозитные и прочие.

Назначение активных депозитных операций заключается в создании текущих и длительных резервов платежных средств на счетах в НБУ (корреспондентские и резервные счета) и других коммерческих банках. К этой же группе активов относится и остаток кассовой наличности, находящийся у самого банка (эти активы бездоходны), а так же вложения в высоколиквидные ценные бумаги, приносящие доход банку. Классификация активных банковских операций осуществляется по нескольким критериям: 1. С точки зрения доходности: а) приносящие доход б) не приносящие доход 2. С точки зрения ликвидности: а) высоколиквидные б) ликвидные в) труднореализуемые и безнадежные активы 3. По степени риска: а) активы с нулевой степенью риска (наличность, государственные обязательства, средства в НБУ) б) активы с 10 % степенью риска (остатки на корреспондентских счетах в иностранных банках) в) активы с вероятностью риска в 20 % г) активы с вероятностью риска в 50 % (гарантии и поручительства, выданные банком) д) активы с вероятностью риска в 100 % (просроченные и долгосрочные ссуды).

Таким образом, сектор банковских услуг весьма широк, и их количество постоянно растет.

Теоретические основы методики анализа в коммерческом банке

Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Поэтому сегодня, в условиях перехода Украины к рыночным отношениям, резко возрастает к ней внимание и интерес.

Это обусловлено тем, что в Украине совершается переход от административно-командной высокомонополизированной государственной банковской структуры к динамичной, гибкой, основанной на частной собственности системе кредитных учреждений, ориентированных на коммерческий успех, на получение прибыли. Роль банков в современной экономике можно свести к трем основным моментам.

Во-первых, развитая структура банков позволяет управлять системой платежей в обществе.

Во-вторых, аккумулируя средства, банки направляют их фактическим заемщикам, при этом, отдавая приоритет тем из них, которые смогут употребить денежные средства наилучшим образом. Таким образом, банки наиболее целесообразно перераспределяют денежные резервы общества.

В-третьих, банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют количество денег, находящихся в обращении в той или иной экономической системе. В современных условиях возрастает влияние банков на экономику. Деятельность кредитных учреждений не ограничивается аккумуляцией и размещением растущей массы денежных средств компаний, предприятий и части населения. Они способствуют накапливанию капитала, не только активно вмешиваются во все стороны хозяйственной жизни, но и непосредственно участвуют в деятельности функционирующего капитала или осуществляя контроль над ним. Благодаря банкам действует механизм распределения и перераспределения капитала по сферам или отраслям производства, который в значительной степени обеспечивает развитие народного хозяйства в зависимости от объективных потребностей производства.

Финансируя дополнительные потребности предприятий промышленности, транспорта, сельского хозяйства в инвестициях, расширении производства, банки имеют возможность воздействовать на создание прогрессивной воспроизводственной структуры народного хозяйства.

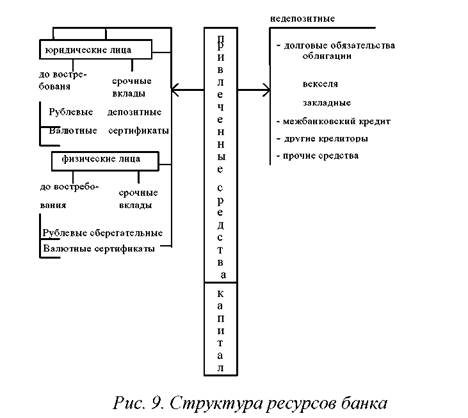

Привлеченные средства банка

Результат выполнения банком базовой функции — привлечения (покупки) средств и помещения в пассивы для последующего размещения в активы (продажи) с целью получения прибыли.

Букато В.И., Львов Ю.И.

Включают:

1) средства физических лиц, привлеченные на банковские счета, и срочные депозитные счета;

2) бюджетные средства местных органов управления;

3) средства общественных фондов;

4)ссуды, полученные от других банков, в том числе и от центрального банка;

5) средства от выпуска облигаций;

6)товарно-материальные ценности, приобретенные банком для лизинговых операций.

Коноплицкий В., Филина А.

Банки осуществляют операции по привлечению ресурсов на текущие счета (до востребования), срочные и сберегательные вклады. В целях ускорения привлечения средств в крупных размерах они ведут продажу сберегательных и депозитных сертификатов. Кроме того, источником ресурсов могут быть заимствованные у других банков кредиты, а также средства по учету и переучету векселей (только для коммерческих банков).

Такой вид депозитных операций является типичным в основном для коммерческих, сберегательных, ипотечных банков, а также для тех инвестиционных банков, которые специализируются на долгосрочном кредитовании целевых проектов.

Финансово-экономический словарь

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место — от 75% и выше по различным банкам.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

- депозиты (денежные средства, которые клиенты вносят в банк или которые в силу действующего порядка осуществления финансовых и банковских операций оседают на определенное время на счетах в банке);

— другие привлеченные (недепозитные деньги, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств).

Объем привлеченных банками средств физлиц в Беларуси за 2008 год возрос на 25,3% до Br13,6 трлн.

Общий объем привлеченных банками средств физических лиц (включая средства нерезидентов, сберегательные сертификаты и облигации) в Беларуси за 2008 год увеличился более чем на Br2,7 трлн., или на 25,3%. На начало января 2009 года он составил почти Br13,6 трлн. Средства нерезидентов за этот период возросли на Br51,3 млрд. и достигли Br142,6 млрд. Об этом сообщили корреспонденту БЕЛТА в управлении информации Национального банка Беларуси.

Нацбанк предпринял дополнительные меры по повышению доходности вкладов в белорусских рублях и сохранению их высокой привлекательности. Так, с 8 января 2009 года увеличена до 14% годовых, или на 2 процентных пункта, ставка рефинансирования, что в свою очередь повысило и проценты по депозитам.

«Банки постоянно создают более выгодные условия для привлечения денежных сбережений граждан во вклады, — подчеркнули в управлении информации Нацбанка. Внедряются новые виды депозитов, предусматривающие возможность досрочного снятия средств со счетов без потери процентов, пополнение вклада, ежемесячное снятие процентов, начисление дополнительного дохода по достижении оговоренного срока и ряд других новшеств. Приток вкладов положительно сказывается на расширении ресурсной базы банков для последующего удовлетворения спроса населения и предприятий на банковские услуги.

Декрет Президента Республики Беларусь от 4 ноября 2008 года №22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)» предусматривает полную сохранность сбережений населения во всех банках страны. Кроме этого, согласно действующему в республике законодательству доходы физических лиц от размещения денежных средств в банковских вкладах не облагаются налогами.

Порядок формирования привлеченных средств банка

Привлеченные средства банка включают в себя:

- — средства на счетах до востребования, текущих, расчетных и других счетах;

- — счета аккредитивов, чековых книжек;

- — средства на депозитных и срочных счетах клиентов;

- — кредиты, полученные от других банков;

- — депозиты, привлеченные от других банков;

- — депозитные сертификаты, векселя и другие долговые обязательства, выпущенные банком;

- — ресурсы, привлеченные от НБ РБ;

- — ресурсы, приобретаемые на бирже (кредитных аукционах).

Увеличение ресурсов банка может иметь место в следующих случаях:

- — при поступлении средств в пользу клиентов банка из других банков;

- — при вступлении новых клиентов;

- — при получении кредитов от других банков;

- — при получении средств со счетов резервных требований в НБ РБ;

- — при погашении кредита заемщиком, обслуживающимся в другом банке.

Ресурсы банка могут уменьшаться в следующих случаях:

- — при перечислении средств со счетов клиентов в другие банки;

- — при выплате депозитов, когда клиент обслуживается в другом банке;

- — при возврате кредитов, полученных от других банков;

- — при перечислении средств на счета обязательных резервов.

Ресурсы не изменяются:

- — при перечислении средств по счетам клиентов, обслуживающихся в одном банке;

- — при перечислении средств с расчетного счета на счета срочных депозитов в этом же банке;

при покупке клиентом долговых обязательств, выпущенных этим банком.

Банковские ресурсы образуются в результате проведения банками пассивных операций. К банковским ресурсам относятся собственные средствабанков,заемные и привлеченные средства.

Специфика деятельности банка состоит в том, что его ресурсы подавляющей частью формируются не за счет собственных средств, а за счет привлеченных. Привлеченные средства составляют около 70 — 80% всех банковских ресурсов, на долю собственных средств банков приходится около 20 — 30%.

Возможности банков в привлечении средств регулируются Банком России и зависят от размеров собственного капитала.

В условиях перехода рынка проблема формирования ресурсов приобрела исключительную актуальность для банков.

В настоящее время ситуация характеризуется тем, что банки в условиях самостоятельности и конкуренции много сил и времени уделяют формированию собственного капитала и привлечению ресурсов.

Итак, ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

Собственные средства банка — это различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также прибыль банка, полученная по результатам деятельности текущего года и прошлых лет.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов и в частности от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы.

Состав собственных средств:

- уставный капитал;

- резервный фонд;

- фонды специального назначения;

- резервы на покрытие кредитных рисков и обесценение ценных бумаг;

- средства на производственное, социальное развитие;

- текущая прибыль, нераспределенная прибыль.

Собственные средства представляют собой состояние акционеров в коммерческом банке.

Собственные средства отражают чистую стоимость банка, поэтому движение собственных средств является предметом особого внимания.

Привлеченные средства поступают от клиентов, банк выступает при этом в роли заемщика.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, то есть денежные средства, внесенные в банк клиентами — физическими и юридическими лицами.

Недепозитные привлеченные средства — это средства, которые банк получает в виде займов (получение межбанковских кредитов, получение займа у Банка России) или путем продажи собственных долговых обязательств на денежном рынке.

Не вся совокупность мобилизированных в банке средств свободна для активных операций, а только кредитный потенциал.

Не вся совокупность мобилизированных в банке средств свободна для активных операций, а только кредитный потенциал.

Кредитный потенциал (КП) — величина мобилизированных в банке средств за минусом резерва ликвидности.

С учетом принципа ликвидности все средства КП банка можно разделить по степени их стабильности:

- абсолютно стабильные средства (собственные средства банка, средства депонированные на определенный срок);

- стабильные средства (все депонированные средства по предъявлении клиентов банка, чья динамика изучена банком, при этом установлена средняя сумма средств, которой банк может располагать в любое время для направления в определенные активы);

- нестабильные средства (депонированные средства, которые появляются периодически и динамику которых трудно предсказать).

Все закономерности, выявленные по привлеченным ресурсам, необходимо использовать для выработки правильной политики в области сохранения средств КП и сохранения ликвидности баланса.

Одна из основных целей распределения средств КП — это обеспечение соответствия источников средств со структурой активов баланса.

В случае, когда банк предоставляет средства в среднем на более длинные сроки, чем срочность средств КП, он может осуществлять срочную трансформацию средств. Возможность трансформации связана с тем, что средства депозитов концентрируются в банке от разных депонентов, которые используют эти средства с различной динамикой.

Степень трансформации средств должна соответствовать уровню ликвидности в момент трансформации средств. Трансформация средств КП является одной из основных причин обострения проблемы банковской ликвидности.

Для оценки степени риска срочной трансформации целесообразно регулировать отражение в учете сроков активных и пассивных операций.

Качественное и количественное равновесие прилива и отлива средств кредитного потенциала является важным фактором в практике поддержания ликвидности банка.

Привлеченные средства клиентов и других кредитных организаций составляют второй, значительно превосходящий по размерам капитал, ис точник формирования ресурсов банка.

Размер и структура привлеченных средств банка зависит от :

- специализации банка;

- конъюнктуры банковского рынка;

- макроэкономической ситуации;

- регулирующей политики Центрального банка. Привлеченные средства по источникам формирования делятся на

депозитные (вклады) и недепозитные источники.

Структура привлеченных средств (рис. 9) отражает категории вклад чиков и сроки их привлечения или формы изъятия (до востребования или срочные вклады).

Основная часть привлеченных средств – депозиты в форме вклада или сертификата.

С целью привлечения средств банки предлагают разнообразные виды вкладов.

Депозит – денежные средства или ценные бумаги (драгоценные металлы), переданные КО на хранение на определенный срок, подлежат возврату с выплатой процентов.

Депозиты до востребования, Расчетные счета, Корреспондентские счета, Сберегательные вклады, Срочный депозит

- до 30 дней;

- от 31 до 90 дней;

- от 91 до 180 дней;

- от 181 до 1 года;

- от 1 года до 3 лет;

- свыше 3 лет.

Сберегательный и депозитный сертификат

Оптимальная структура депозитной базы ресурсов банка определяется по критериям ликвидности и доходности.

Депозиты до востребования – дешевый ресурс., Срочные депозиты

Все виды вкладов оформляются договором вклада или сберега тельной книжкой в соответствии с положениями Гражданского Кодекса РФ (гл. 45).

Для защиты интересов вкладчиков Банк России формирует обязательные резервы кредитных организаций по рублевым счетам (сч . 30202) и по счетам в иностранной валюте (сч . 30204), перечисляемые в Банк России. Защитная функция обязательных резервов – ограничена: норматив не может превышать 20%. Реальные гарантии может дать закон О страховании вкладов физических лиц в банках Российской Федерации 2 .

Начисление процентов по вкладам

Привлеченные средства коммерческого банка

С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

- депозиты; недепозитные привлеченные средства.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесенные в банк клиентами на определенные счета и используемые ими в соответствии с режимом счета и банковским законодательством.

Заемные ресурсы (недепозитные привлеченные средства) характеризуют средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитов тем, что, во-первых, они имеют не персональный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе, во-вторых, инициатива привлечения этих средств принадлежит самому банку. Недепозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются недепозитные средства на крупные суммы и их считают операциями оптового характера.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. По экономическому содержанию депозиты можно разделить на группы:

- депозиты до востребования;

- срочные депозиты;

- сберегательные вклады;

- ценные бумаги.

Депозиты можно классифицировать по срокам, по видам вкладчиков, условиям внесения и изъятия средств; уплачиваемым процентам; возможности получения льгот по активным операциям банка и др.

Депозиты до востребования представлены различными счетами, с которых их владельцы могут получать наличные деньги по первому требованию путем выписки денежных и расчетных документов. К депозитам до востребования в отечественной банковской практике относятся:

- средства, хранящиеся на расчетных и текущих счетах предприятий, различных коммерческих структур;

- средства фондов различного назначения в период их расходования;

- средства в расчетах;

- средства местных бюджетов и на счетах местных бюджетов;

- остатки средств на корреспондентских счетах других банков.

Преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Деньги на такие счета зачисляются и снимаются по мере осуществления хозяйственных и других операций, отражаемых в денежном выражении на этих счетах. Основным недостатком является отсутствие уплаты процентов по счету или очень невысокий процент. Таким образом, особенности депозитного счета до востребования можно охарактеризовать следующим образом:

- взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

- владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или в процентах к дебетовому обороту по счету;

- банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки, либо вообще не платит (средства в расчетах);

- банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в центральном банке.

Срочные депозиты и сберегательные вклады представляют наиболее устойчивую часть депозитных ресурсов. Срочный вклад (депозит) имеет четко определенный срок, по нему уплачивается, как правило, фиксированный процент и вводятся ограничения по досрочному изъятию вклада. При изъятии вклада ранее оговоренного срока банк взыскивает штраф в сумме заранее оговоренного процента от величины депозита и срока изъятия.

Наиболее характерными особенностями срочных вкладов и депозитов являются:

- средства на счетах не могут использоваться для расчетов и на них не выписываются расчетные документы;

- средства на счетах оборачиваются медленно;

- уплачивается фиксированный процент;

- максимальный уровень процентной ставки в отдельные периоды может регулироваться центральным банком;

- устанавливается требование о предварительном уведомлении вкладчиком банка об изъятии денег;

- устанавливается более низкая норма обязательных резервов.

Достоинством срочных депозитных счетов для клиентов является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным риском. Недостаток срочных депозитов для клиентов в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Сберегательные счета (вклады) в зависимости от особенностей их хранения подразделяются на:

- срочные;

- срочные с дополнительными взносами;

- выигрышные;

- молодежно-премиальные;

- условные;

- на предъявителя;

- текущие счета;

- до востребования.

Наиболее распространенными видами персональных депозитных счетов является сберегательный вклад с книжкой. В отечественной банковской практике сберегательные счета открываются только физическим лицам. В зарубежной практике такие счета открываются также некоммерческим организациям и фирмам, при этом уплачиваемые по таким сберегательным счетам проценты обычно ниже, чем по срочным депозитам.

Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал. Сберегательные вклады, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений. Их недостатки для банка состоят в следующем:

- необходимость выплаты повышенных процентов по вкладам и снижение, таким образом, маржи (разницы между процентами по активным и пассивным операциям);

- подверженность этих вкладов различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка;

- неспособность банка возобновлять эти ресурсы на постоянной основе.

Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты. Де-позитный или сберегательный сертификат является пись-менным свидетельством банка-эмитента о вкладе денежных средств, удостоверяющим право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему. Сертификаты могут быть именными, на предъявителя, могут быть переданы или подарены. Сертификаты не могут служить расчетным или платежным средством за про-данные товары и оказанные услуги. Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами.

Мировой банковской практике известны два вида депозитных сертификатов. Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в банк по истечении срока. Предаваемые (обращающиеся) депозитные сертификаты могут быть переданы другому лицу путем купли-продажи их на вторичном рынке.

Сберегательные сертификаты предназначены для реализации преимущественно физическим лицам. Если срок получения депозита или вклада по сертификату просрочен, то такой сертификат становится документом до востребования. Банк обязан выплатить указанную в нем сумму по первому требованию владельца. Сберегательные сертификаты могут быть переданы только физическому лицу.

Срочные депозитные и сберегательные сертификаты могут быть предъявлены к оплате ранее установленного срока, если это предусмотрено договором покупки сертификата. В таком случае банк уплачивает проценты по пониженной ставке. Для коммерческого банка преимущества этих форм аккумуляции ресурсов состоят в том, что крупные суммы поступают в распоряжение банка на строго установленный срок и увеличивают, таким образом, наиболее ликвидную часть кредитных ресурсов.

К числу новых форм мобилизации кредитных ресурсов следует отнести банковские векселя. Банки выпускают только простые векселя. Преимущество банковских векселей состоит в том, что они могут использоваться:

- для расчетов за товары и оказанные услуги;

- в качестве залога при получении ссуд;

- физическими и юридическими лицами;

- имеют достаточно высокую ликвидность;

- высокую процентную ставку;

- отсутствуют ограничения на передачу векселя юридическому или физическому лицу;

- имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет их возможности для аккумуляции кредитных ресурсов в иностранной валюте.

Межбанковские займы являются разновидностью срочных кредитов, владельцами которых выступают коммерческие банки.

Таким образом, основным источником финансирования активных операций коммерческого банка являются привлеченные ресурсы, что требует от коммерческих банков проведения активной депозитной политики и расширения депозитных операций. При организации депозитных операций коммерческие банки должны соблюдать условия ликвидности баланса и учитывать следующие требования:

- депозитные ресурсы должны быть согласованы по срокам и суммам с финансируемыми активными операциями, что особенно важно в условиях нестабильной экономики и высоком уровне инфляции;

- депозитные операции должны способствовать максимизации банковской прибыли либо создавать условия для получения прибыли в будущем;

- в процессе организации депозитных операций особое внимание необходимо уделять привлечению средств на срочные депозиты и сберегательные вклады с фиксированными сроками;

- расширение применения различных видов депозитных операций, предоставление дополнительных услуг или льгот с целью увеличения числа депозитариев.

В мировой банковской практике широкое развитие получают недепозитные источники привлечения ресурсов. К наиболее распространенным формам такого привлечения средств относятся:

- получение займов на межбанковском рынке;

- соглашение о продаже ценных бумаг с обратным выкупом (или операция «репо»);

- учет векселей и получение ссуд у центрального банка;

- продажа банковских акцептов;

- выпуск коммерческих бумаг;

- получение займов на рынке евродолларов;

- выпуск капитальных нот и облигаций.

Основной целью таких операций является улучшение ликвидной позиции банка.

Специфика ресурсной базы коммерческих банков состоит в том, что ее основную часть составляют привлеченные средства. Из них основную долю формируют депозиты, а меньшую — прочие привлеченные средства (заемные средства).

Депозиты по экономическому содержанию можно разделить на такие группы: депозиты до востребования, срочные депозиты, депозиты физических лиц, ценные бумаги. Структура привлеченных средств коммерческих банков для отдельного региона характеризуется приведенными ниже данными, %.

Привлеченные средства, % от всех ресурсов.. 82,4

В том числе:

1. Депозиты . . 79,4

Из них:

депозиты до востребования.. 38,7

срочные депозиты . . … 12,0

депозиты физических лиц…. 21,3

ценные бумаги. . 7,4

2. Прочие привлеченные средства (межбанковские займы) 3,0

Как видно, в привлеченных ресурсах ведущее место занимают депозиты, в том числе депозиты до востребования и депозиты физических лиц.

Структура привлеченных ресурсов по кредитным организациям региона в разрезе самостоятельных коммерческих банков, филиалов иногородних банков и Сбербанку свидетельствует о том, что большая доля депозитов — у Сбербанка, а меньшая — у филиалов иногородних банков. Прочие средства (межбанковские кредиты) привлекались только самостоятельными коммерческими банками.

Структура привлеченных ресурсов по отдельным коммерческим банкам отличается от общей, так как учитывает индивидуальные особенности их деятельности.

По большинству коммерческих банков (в 8 из 10) привлеченные ресурсы были сформированы полностью за счет депозитов, и только два банка использовали заемные средства. В структуре депозитов как по всем коммерческим банкам, так и по большинству отдельных банков наибольшую долю составляют депозиты до востребования. Они представлены такими остатками свободных денежных средств:

- на расчетных (или контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

- на счетах физических лиц — предпринимателей;

- на счетах фондов различного назначения;

- на корреспондентских счетах других банков (счета лоро);

- на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

- средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным с валютными и фондовыми биржами).

Наибольшую долю в депозитах до востребования занимают остатки на счетах: по коммерческим банкам региона более — 80%. Структура привлеченных средств на счетах приведена ниже, %:

Счета негосударственных предприятии…84,3

Счета предприятий, находящихся в федеральной собственности….9,8