Для мира понятие private banking (РВ) не является новым, однако в России рынок private banking начал свою историю совсем недавно, чуть более 20 лет назад, и сейчас частный банкинг в нашей стране находится на стадии формирования. Какие же черты он имеет, какова специфика российского рынка private banking?

Развитие приват-банкинга в России — это актуальная проблема, которая требует исследования и анализа, соответствующих выводов и принятия решений, которые будут способствовать развитию российского индивидуального банковского обслуживания состоятельных лиц. Клиенты-владельцы крупного частного капитала очень важны для банков, поскольку могут стать источником устойчивых долгосрочных пассивов.

Объектом исследования в работе является рынок услуг private banking в Российской Федерации, предметом — особенности этого рынка и тенденции его развития.

Целью данной работы является анализ ситуации на российском рынке private banking, выявление его отличительных черт и определение перспектив и тенденций развития. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть теоретические основы private banking;

- рассмотреть зарубежный опыт развития private banking;

- определить черты, присущие российскому рынку частного банкинга;

- выявить тенденции развития приват-банкинга в России.

Для нахождения ответа на данные вопросы будут использоваться следующие методы:

- Изучение и анализ тематической литературы;

- рассмотрение практических особенностей рынка private banking;

- Сравнительный метод (сравнение основных показателей за разные годы)

- Генетический метод (анализ исторического развития);

- Структурный метод (установление структурной взаимосвязи между отдельными элементами, явлениями и событиями).

Информация будет упорядочена по пунктам плана. В первой главе будут освещены теоретические аспекты темы. В них войдет общая терминология по данной теме, история возникновения рынка РВ, рассмотрение услуг, предоставляемых в рамках частного банкинга.

Во второй главе будет раскрыта практическая сторона вопроса. В нее войдет рассмотрение и анализ ситуации на мировом рынке приват-банкинга, характеристика российского рынка РВ и тенденций его дальнейшего развития в России.

Проблемы развития фондового рынка России и пути их решения

... ресурсов в экономику страны. Целью данной работы является анализ развития фондового рынка России, а также выявление проблем, стоящих перед современным рынком ценных бумаг и пути их ... являются: Государственная дума, президент, Правительство. Государственными органами регулирования фондового рынка являются: Федеральная комиссия по рынку ценных бумаг, министерство финансов РФ, резервный банк РФ, ...

Последним пунктом работы будут приложения, благодаря которым можно более подробно ознакомиться с некоторой информацией, наглядно отражающей ситуацию на рынке РВ.

Информационной базой работы послужили нормативно-правовые акты, учебники, учебные пособия по теме исследования, материалы периодической печати, ресурсы сети Интернет. Среди отечественных авторов, изучавших различные аспекты франчайзинга необходимо отметить следующих специалистов: Бровкину Н.Е., Ломако Ю.В, Гончаренко Н.В., Федюнина А.С., Гусева А.И.

В процессе работы также использованы исследования международных финансовых организаций (McKinsey&Company, Capgemini and RBC, Credit Suisse), проводящих систематический анализ и мониторинг мирового рынка РВ.

Глава 1. Теоретические основы рынка “private banking”

1.1 Понятие и сущность private banking как формы управления крупными частными капиталами

Private banking (PB) в переводе с английского означает индивидуальное банковское обслуживание состоятельных клиентов, или по-другому, частное, личное, индивидуальное, эксклюзивное, элитное, единичное или VIP-обслуживание. Данное направление банковской деятельности также получило название «частный банкинг», «приват-банкинг». Термин “private banking” имеет наибольшее распространение в Европе, в то время как, например, в Северной Америке, больше используется понятие “wealth management” — «управление благосостоянием».

Private banking действительно является экслюзивным видом банковского обслуживания, поскольку помимо классических банковских услуг включает трастовые, инвестиционные, консультационные и другие нехарактерные банковской деятельности услуги, которые подробнее будут рассмотрены в параграфе 1.3.

Возникновение private banking обусловлено появлением в обществе прослойки, концентрирующей в своих руках значительный капитал, — состоятельных, или обеспеченных, лиц, владельцев крупного частного капитала. Таких людей также называют хайнетами (от английского high-net-worth individual).

Банки, желая привлечь капитал данных лиц, предоставляют им гораздо больше возможностей, чем обычным клиентам, решают комплексные задачи клиента на основе индивидуального подхода, учитывая потребности каждого конкретного хайнета.

В рамках частного банкинга клиентам предлагается сервис гораздо более высокого уровня: помимо качества предлагаемых продуктов, это отдельный специально обставленный офис, выделенный для них персональный менеджер, отобранный и обученный персонал. Хайнетам никогда не придётся ожидать в очереди.

Очень важным аспектом традиционного private banking является установление доверительных отношений между хайнетом и его личным менеджером. Можно сказать, что обеспеченные клиенты, пользующиеся услугой частного банкинга, обретают личного банкира для себя и даже своей семьи. Персональные менеджеры работают с ограниченным небольшим числом клиентом, чтобы иметь возможность уделять достаточно внимания каждому из них.

Традиционными поставщиками услуг частного банкинга являются частные банковские дома, универсальные банки, финансовые группы и др.

Интерес кредитных организаций к состоятельным лицам вполне понятен: хайнеты могут стать источником стабильных и немалых долгосрочных пассивов и заёмщиками крупных сумм, если банк сумеет правильно и грамотно выстроить отношения с ними.

Аудит реализации готовой продукции (работ, услуг) на материалах ...

... от реализации готовой продукции зависят многие показатели деятельности предприятия или организации. Цель курсовой работы - изучить теоретические аспекты аудита реализации готовой продукции, на ... достоверности показателей бухгалтерской отчетности. Значение аудита реализации готовой продукции, работ, услуг велико. От состояния операций по реализации продукции, расчетов с покупателями, во многом ...

Не существует единого определения понятия PB, в разных странах его значение приобретает различные оттенки в силу национальных особенностей. В рамках данной работы определим PB как предоставление на высоком уровне сервисного обслуживания состоятельным лицам спектра финансовых услуг, связанных в первую очередь с управлением их капиталом, которые дополняются услугами, нехарактерными традиционной банковской деятельности с целью привлечения клиентов и обеспечения их удобства.

Несмотря на то что PB имеет различия в разных регионах мира и в разных странах, повсеместно существуют основополагающие принципы частного банкинга:

- персонифицированный подход к предложению и созданию банковских продуктов;

- минимальный порог вхождения;

- принцип открытой архитектуры.

Принцип открытой архитектуры заключается в возможности приглашения лучших в мире специалистов не из штата банка для решения проблемы клиента, предложения лучших в мире продуктов и услуг, существующих на всех финансовых и нефинансовых рынках. То есть происходит передача запросов клиента на аутсорсинг с сохранением контроля и сопровождением оказания услуги со стороны банковского института.

Традиционно принципом PB являлась конфиденциальность, однако в современных условиях жесткого законодательства в сфере раскрытия информации соблюдение данного принципа затруднено, и этот принцип перестаёт существовать.

Отметим, что нет единых критериев отнесения физического лица к хайнету, они условны, иными словами, каждый банк для себя самостоятельно определяет, кто может воспользоваться его услугой private banking.

Основным признаком отнесения к хайнету безусловно является размер капитала клиента, передаваемого в управление. Традиционно к клиентам PB относят лиц с активами, превышающими 1 млн. долларов.

Отдельно выделяют группу клиентов «обеспеченного среднего класса» (Mass Affluent), капитал которых по европейским стандартам находится в диапазоне от 100 тыс. долларов до 1 млн. долларов. Но услуги, предоставляемые им, являются более стандартизированными и имеют всё же более массовый характер, в отличие от услуг чистого private banking. Персональный менеджер, выделяемый для работы с клиентами Mass Affluent, работает одновременно с большим числом лиц, чем в рамках PB. Однако наличие у банка клиентов обеспеченного среднего класса также важно: на них банк имеет возможность заработать больше, чем на массовом сегменте, к тому же, в перспективе они могут перейти в группу состоятельных клиентов.

Различие между сегментами Private Banking и Mass Affluent заключается в различии потребностей клиентов в банковских продуктах. Если клиентов Mass Affluent интересуют потребительские кредиты, то лица в Private Banking не нуждаются в таких некрупных суммах, а более заинтересованы в формах инвестирования капитала, и если они берут кредиты, то в первую очередь ипотечные, на приобретение дорогих домов и элитных квартир.

Помимо группы клиентов Mass Affluent, которая «недотягивает» до PB по размеру частного капитала, выделяют выходящую за верхнюю границу private banking группу «Семейный офис» (Family office), которая включает так называемых сверхсостоятельных, сверхобеспеченных клиентов (Ultra HNWI), характеризуется еще более высоким по сравнению с private banking порогом входа в 30 млн. долларов. Отличительной чертой программы «Семейный офис» является то, что она включает услуги по сопровождению бизнеса клиента. Персональный менеджер работает с меньшим числом клиентов, чем в рамках PB.

Оценка эффективности применения банковских услуг (на примере ПАО «ВТБ 24»)

... -кредитных отношениях клиента с банком [4, с. 17]. Деятельность банка должна развиваться в направлении улучшения банковских услуг и продуктов, в связи с чем в бакалаврской работе предложена их ... классификация по степени сложности (рисунок 1.1). Банковские услуги по субъекту по субъекту ...

В заключение данного параграфа скажем, что рынок private banking является довольно закрытым, и статистика по нему ограничена в силу принципа конфиденциальности в той степени, в которой можно говорить о ней в современных условиях, и в силу того, что все продукты предоставляются на индивидуальных условиях.

1.2 Источники формирования и развития рынка индивидуального банковского обслуживания состоятельных клиентов в мире

Как уже было сказано в первом параграфе, возникновение приват-банкинга связано с появлением в обществе лиц, накопивших богатство. Эти лица не всегда знали, как обращаться со своим капиталом, как сохранить или приумножить его, из-за недостаточного уровня финансовой грамотности или не могли этим заниматься из-за недостатка времени. Вследствие этого они нуждались в помощи специалистов.

На протяжении 17-19 вв. основополагающей составляющей приват-банкинга являлся «семейный» характер отношений между хайнетом и банковским институтом, его персональным менеджером. Банки в течение нескольких поколений управляли состоянием семей.

Первыми потребителями услуг PB стала английская буржуазия и французская аристократия, которая эмигрировала во время Французской революции в Швейцарию и Англию и была заинтересована в средствах, позволяющих сохранить и приумножить накопленное состояние.

Другим импульсом к росту спроса на услуги PB чуть позднее стали ослабление таможенных запретов, либерализация торговли, которые привели к росту благосостояния в обществе. Этому также способствовали расцвет Европы в послевоенное время, стремительное развитие Северной Америки и нефтяной бум на Ближнем Востоке.

При этом каждая страна, в которой зарождался рынок PB, обладала национальными особенностями, которые стали источниками формирования и развития рынка приват-банкинга и определили национальные особенности управления крупным частным капиталом.

Развитие английского рынка PB было связано с высокой ставкой налога на наследование — 40%. Желая подобрать оптимальную схему передачи наследства преемнику, которая позволит минимизировать налоговые отчисления, клиенты обращались в трасты, на которые переписывали своё состояние, а налог на имущество траста не взимался до совершения сделки по продаже такого имущества. Управляющие траста выстраивали доверительные отношения с клиентами, расширяя со временем набор предоставляемых услуг: добавляли консультационные, юридические услуги, осуществляли переводы и расчеты. Так было положено начало развитию рынка частного банкинга в Англии.

Сложность налогового законодательства в США, дифференциация ставок в зависимости от вида доходов, возраста и семейного положения, многообразие льгот и вычетов побуждали людей обращаться в банки за помощью в заполнении налоговых деклараций. Получая информацию о доходах клиентов, банки выделяли среди них наиболее состоятельных и предлагали им воспользоваться дополнительными услугами, уже в рамках private banking.

Рынок ссудного капитала в России

... на рынке ссудных капиталов начали приобретать до некоторой степени формализованный характер, устанавливались типовые процедуры кредитования, средне региональные и средне национальные ставки ссудного процента, механизм ответственности сторон и т.п. - Современное ...

Прототипом финансовых институтов, управляющих сейчас крупными частными капиталами в Швейцарии, являлись частные банковские дома. Исторически развитию частного банкинга в Швейцарии способствовало не только желание клиентов сохранить их капитал, но и оставить его в тайне, что привело к принятию в 1936 году закона, обеспечивающего клиентам конфиденциальность. Закон был принят в ответ на требование гитлеровского режима раскрыть имена состоятельных лиц, держащих средства в швейцарских банках. За нарушение банковской тайны в Швейцарии предусмотрен крупный штраф и уголовная ответственность. Надежность швейцарских банков повышает организация их работы: редкое предоставление кредитов и маленький процент за хранение депозитов. К тому же, по законодательству в Швейцарии неуплата налогов влечёт за собой лишь административную ответственность, а раскрытие информации о клиенте может произойти, только в случае если заинтересованная сторона докажет совершение им серьёзных уголовных преступлений. Однако на современном этапе конфиденциальность перестаёт быть характерной чертой швейцарского частного банкинга: ужесточается законодательство в отношении происхождения капитала. Уже были созданы прецеденты, когда тайна клиента раскрывалась.

Заметим, что в последнее время под воздействием новых факторов, которые способствуют изменению традиционных типов рынка PB, различия национальных моделей постепенно стираются. Однако именно специфика рынков частного банкинга в Швейцарии, Англии и США привела к формированию современного рынка private banking.

1.3 Характеристика услуг, оказываемых в рамках рынка private banking

private banking индивидуальный банковский

Private banking предлагает клиентам широкий спектр услуг, который, однако, не может выходить за рамки законодательства, регулирующего деятельность банковских учреждений. Так, в России ст.5 ФЗ «О банках и банковской деятельности» устанавливает, что «кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью».

К услугам PB в частности относятся (см. приложение 1):

- классические банковские услуги;

- консультирование в сфере страхования;

- консультирование по юридическим вопросам;

- налоговые консультации;

- услуги в области наследования капитала;

- управление недвижимостью;

- инвестиционные услуги;

- управление капиталом семьи (family office);

- доверительное управление денежными средствами;

- финансовое планирование;

- услуги по управлению стилем жизни (life style management);

- другие услуги.

В отличие от розничного банкинга, в частном банкинге важно выстраивание долгосрочных доверительных отношений с клиентом. PB ориентируется в первую очередь на клиента, каждая услуга и продукт «подстраиваются» под конкретного клиента, вырабатывается персональная продуктовая линейка, учитываются его уникальные потребности и неповторимые черты его личности. Для этого необходимо, чтобы банковский институт грамотно производил сегментацию клиентов внутри группы лиц PB. При сегментации банк должен принимать во внимание основную информацию о клиенте (возраст, семейное положение, социальное происхождение, профессия, место проживания), а также его отношение к риску, финансовые цели клиента, инвестиционный горизонт.

Верное определение психологического портрета клиента является залогом подбора отвечающей его запросам стратегии и подходящих финансовых инструментов и, как следствие, способствует успеху банка в сфере PB.

В зависимости от стремления клиента сохранить или приумножить капитал и его отношения к риску, банки формируют инвестиционный портфель клиента: консервативный, умеренный, сбалансированный, портфель роста или портфель агрессивного роста. Обычно созидающие капитал клиенты склонны к более агрессивным стратегиям, а сохраняющие его — к более консервативным.

Думая о привлечении клиентуры, банки создают продукты для детей состоятельных лиц, потенциальных наследников, работают со всеми членами семьи хайнета. При этом они разделяют услуги для детей-подростков и детей старше 20 лет. Целью, преследуемой ими, является воспитание в потенциальных клиентах лояльного отношения к банку, финансовой и инвестиционной грамотности.

Ключевой фигурой в предоставлении услуг PB является персональный менеджер, который должен обладать всеми необходимыми знаниями и квалификацией, уметь решать большую часть задач клиента самостоятельно, быть осведомленным во всех банковских операциях, иметь подготовку в области налогового и инвестиционного консультирования, привлечь при необходимости специалистов других отделов или даже лучших специалистов мира (принцип открытой архитектуры PB).

Разумеется, за такое обслуживание банком будет взиматься соответствующая плата с клиента.

Другим стандартным сервисом, которым должен обладать банк, работающий в сфере PB, является life management, или управление стилем жизни. Наличие данной услуги говорит о том, что банк готов в любое время дня и ночи удовлетворять малейшие потребности или даже «капризы» клиента. Эта услуга предусматривает возможность получения скидки в ресторанах, магазинах, организации охраны или перевозки чего-либо, например, экзотического животного из Австралии, доставки вина, получения информации о расписании самолётов и поездов, об афишах, организации досуга, туристических поездок, подбора образовательных заведений для детей.

Таким образом, продуктовая линейка, предлагаемая банками в рамках PB очень многообразна, и банковские институты постоянно пополняют её, чтобы оставаться конкурентоспособными на рынке индивидуального банковского обслуживания состоятельных лиц.

Глава 2. Ситуация на рынке частного банкинга в современном мире и её анализ

1 Private banking за рубежом

Важным показателем, определяющим потенциал рынка PB, является число состоятельных лиц.

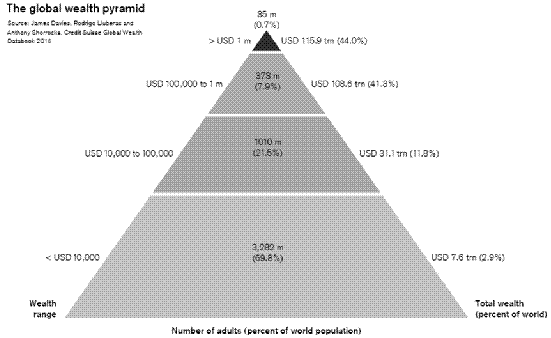

Согласно исследованию Credit Suisse 0,7% населения земного шара, или 35 миллионов человек, сосредоточили в своих руках 44% частного капитала мира (см. рис. 1).

Рис. 1. Пирамида мирового благосостояния

Число состоятельных лиц в мире с каждым годом возрастает. По темпам роста их количества выделяется Азиатско-Тихоокеанский регион (17,3%), за ним следует Ближний Восток (16%) и Северная Америка (15,9%) (см. рис. 2).

Рис. 2. Темпы роста числа состоятельных лиц в мире в региональном разрезе за 2008-2013 гг. (млн. человек)

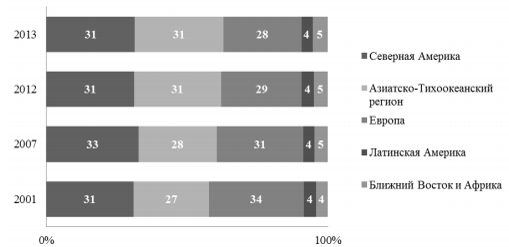

В мире лидирующими регионами по числу состоятельных лиц являются: Северная Америка, Европа и Азиатско-Тихоокеанский регион (см. рис. 3).

Причём, если в начале двадцатого века Азиатско-Тихоокеанский регион отставал от своих соперников, то сейчас он догнал их: на АТР в 2013 году приходилось уже 31% от общего числа обеспеченных лиц в мире, на Северную Америку — также 31%, на Европу — 28%.

Рис. 3. Распределение числа состоятельных лиц по регионам мира на 2001, 2007, 2012, 2013 гг. (%)

Странами, лидирующими по числу хайнетов, являются США, Япония, Германия и Китай (см. приложение 2).

Хайнеты этих четырёх стран составляют 59,9% всех состоятельных лиц мира.

Число состоятельных лиц в стране, регионе, мире в свою очередь зависит от темпов роста экономики страны, региона или мира, а также от степени неравенства распределения доходов.

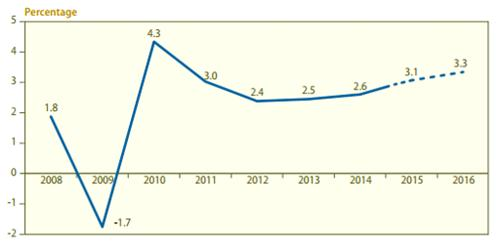

Из рис. 4 следует, что после замедления темпов роста мирового валового продукта (МВП), наблюдавшегося с 2010 по 2012 год, темпы роста МВП начинают постепенно набирать обороты, и прогнозируется, что в 2016 году они достигнут 3,3%. С ростом экономики будет увеличиваться благосостояние населения, а значит, будет увеличиваться количество хайнетов и будут создаваться благоприятные условия для дальнейшего развития private banking, если только этот закономерный процесс не будет сглажен неравномерностью распределения доходов и не приведет лишь к концентрации частного капитала в узком кругу лиц, росту количества сверхобеспеченных лиц (UHNWI).

Рис. 4. Темпы роста мирового валового продукта за 2008-2014 гг. и прогноз до 2016 г. (%)

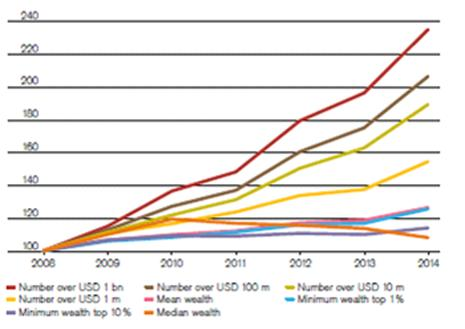

На рис. 5 наглядно показано, что за последние семь лет возросло число как хайнетов (капитал более 1 миллиона долларов США), так и ультра-хайнетов (сверхобеспеченных лиц), причём количество сверхсостоятельных лиц росло более быстрыми темпами. Это говорит о том, что большая часть частного капитала сосредотачивается в руках ограниченного круга лиц, а также о возможностях развития программ Private banking и еще больших возможностях программ Family Office.

Рис. 5. Динамика числа обеспеченных и сверхобеспеченных лиц в мире (2008 год взят в качестве базисного)

Рассмотрим более подробно региональные особенности развития рынка индивидуального банковского обслуживания.

Рынок PB каждого региона (Северной Америки, Европы, Азиатско-Тихоокеанского региона (АТР), Латинской Америки, Ближнего Востока и Африки) можно отнести к формирующемуся, развивающемуся, зрелому и затухающему рынку в зависимости от темпов роста богатства населения и доли рынка PB, которую занимает конкретный регион.

На современном этапе к формирующимся рынкам можно отнести рынки Латинской Америки и Ближнего Востока и Африки. Рынки данных регионов имеют малую долю мирового рынка частного банкинга, другими словами, здесь практически отсутствует конкуренция в сфере PB. Однако эти рынки имеют потенциал роста при благоприятном развитии экономики в регионе, а также могут укреплять свою позицию на рынке посредством привлечения офшорного капитала.

Рынок PB АТР является динамично развивающимся, он характеризуется высокими темпами прироста крупного частного капитала. Например, что касается капитала, переданного в управление, его величина в Азии в 2012 году возросла на 17%, в то время как в Северной Америке и Западной Европе — лишь на 8% за тот же период. АТР сейчас необходимо не потерять и даже увеличить занятую на рынке PB долю, сохранять условия для привлечения как внутреннего капитала, так и внешнего.

Развитию PB в АТР способствуют высокие темпы экономического роста и высокая норма сбережения населения. Например, норма сбережения в Китае составляет по состоянию на 2012 год 51% (что является третьим показателем в мире), в то время как в США — 17%.

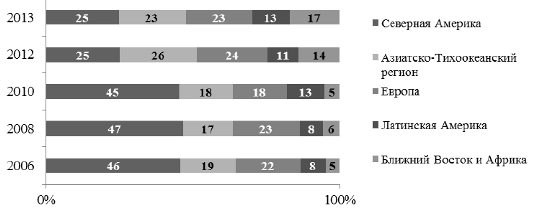

К тому же, АТР укрепляет свои позиции в качестве региона-рецепиента частного капитала нерезидентов. Если в 2010 году с большим отрывом лидировала Северная Америка, привлекая 45% офшорного капитала, то в 2012 году слегка вперед вырвался АТР. В 2012 году 26% офшорного капитала приходилось на АТР, на Северную Америку — 25%, на Европу — 24% (см. рис. 6).

Рис. 6. Региональное распределение офшорного капитала на 2006, 2008, 2010, 2012, 2013 гг. (%)

Рынок PB Северной Америки долгое время относился к развивающимся, но за последнее время перешёл на стадию зрелости. Северная Америка занимает большую долю на рынке приват-банкинга, но темпы роста рынка замедлились. Несмотря на накопленный опыт в сфере PB и занимаемую долю, потенциал рынка практически исчерпан.

Затухающие рынки характеризуются снижающейся долей на рынке PB и ограниченными перспективами роста, что связано с нестабильностью в экономике и конкуренцией со стороны развивающихся рынков. Затухающим в современных условиях можно назвать европейской рынок PB. Несмотря на традиции и опыт в сфере частного банкинга, широкую клиентскую базу, капитал постепенно перетекает из затухающих рынков в развивающиеся. Согласно исследованию McKeansey Private Banking Surve, после кризиса 2008 года прибыльность европейского PB снизилась более чем на 30%.

Таким образом, на мировом рынке PB постепенно укрепляет позиции АТР, вытесняя европейский и североамериканский рынки частного банкинга.

Теперь рассмотрим тенденции, наблюдаемые на мировом рынке PB.

В наше время многие банки, желая привлечь клиентуру, снизили порог входа на рынок PB до 500 тыс. долл. США. Напротив, ряд швейцарских банков, принимая во внимание рост числа состоятельных лиц и считая, что частный банкинг не может становиться массовым, а является привилегией по-настоящему состоятельных лиц, повысили этот порог до 5 млн. долл. США.

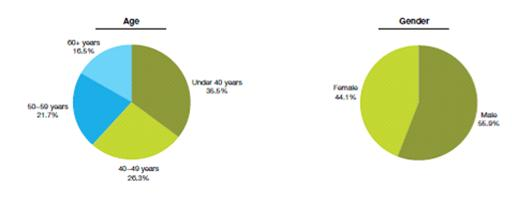

В мире наблюдается процесс омоложения клиентуры услуг PB. Если «традиционный» клиент — это человек, чаще мужчина, после 60 лет, то сейчас 36,5% хайнетов — лица до 40, при этом нельзя говорить о значительном перевесе какого-либо пола (см. приложение 3).

«Новые» клиенты PB — это не наследники состояний, а лица, самостоятельно накопившие своё богатство. В отличие от «традиционных» клиентов PB, они не так много времени уделяют общению с персональным менеджером, контакты с ним носят более деловой характер; новое поколение хайнетов преследует цель приумножения, а не сохранения капитала, выбирая более агрессивные стратегии управления активами; они хотят постоянно осуществлять мониторинг ситуации, получая детальную отчетность и информацию в режиме реального времени; чаще используют Интернет-технологии; менее рисковым депозитам предпочитают операции с финансовыми инструментами на фондовых рынках.

В то время как в кризисные годы хайнеты предпочитали вкладывать средства большей частью в облигации, в последние годы всё больше инвестируют в акции, однако наибольшей популярностью пользуются депозиты (см. таблицу 1).

Таблица 1. Структура распределения богатства по видам активов на 2008 и 2013 гг. (%)

|

Акции |

Облигации |

Наличность/Депозиты |

Недвижим-ость |

Альтернативные инвестиции |

25 |

29 |

21 |

18 |

7 |

|

|

2013 |

26 |

16 |

28 |

20 |

10 |

Таким образом, в целом, в мире с каждым годом увеличивается число состоятельных лиц, и перспективы развития рынка РВ огромны.

2.2 Отличительные черты и проблемы российского рынка индивидуального банковского обслуживания состоятельных клиентов

Российский рынок PB молодой и насчитывает чуть более 20 лет. Однако за столь небольшой промежуток времени он уже успел приобрести свои черты.

Первоначально развитию PB в России препятствовало нежелание состоятельных лиц афишировать своё состояние, однако со временем в обществе сформировался культ богатства, и имущественное неравенство стало обычным и привычным для граждан делом.

На начальном этапе отсутствовала культура и этика ведения бизнеса, банки зачастую ставили свои интересы выше интересов клиента; проводя операции в собственных целях, могли даже разорить клиента. Поэтому в России иногда для хайнета безопаснее обратиться в некрупный банк, для которого он будет действительно значимым, чем в крупный банк с широко известным брендом, для которого он будет одним из многих.

Российский рынок PB обслуживает в основном только российских клиентов, ориентируясь в первую очередь на Москву и Санкт-Петербург, что объясняется сосредоточением в этих городах обеспеченных лиц. Однако наблюдается экспансия PB в регионы, что приводит к росту числа региональных банков-участников рынка частного банкинга. Конечно, большинство хайнетов по-прежнему концентрируются в Москве и Санкт-Петербурге, но группа обеспеченных лиц уже сформировалась и в таких городах, как Уфа, Тюмень, Нижний Новгород, Екатеринбург, Казань, Сургут, Самара и других.

Основными игроками российского РВ являются отечественные коммерческие банки, среди которых особо выделяются крупные банки с государственным участием, в первую очередь ОАО «Сбербанк», Группа «ВТБ Капитал» и ОАО «Газпром», финансовые компании (например, «Третий Рим»), зарубежные финансовые институты: UBS, Raiffeisenbank, Deutsche Bank, Credit Suisse, Citibank и другие.

Порог вхождения на рынок PB в России ниже, чем за рубежом. Некоторые банки сознательно снижают его до 200-300 тыс. долл. США, а иногда и еще ниже. Зачастую в России банки, позиционирующие себя участниками рынка PB, по факту предлагают клиентам стандартные банковские продукты только на условиях индивидуального обслуживания, то есть смешиваются понятия услуг группы Private Banking и группы Mass Affluent. Снижение порога вхождения и подмену услуг в России можно объяснить низким качеством предоставления услуг PB в России и сравнительно небольшим числом состоятельных лиц. К тому же, многие российские хайнеты предпочитают хранить капитал за рубежом.

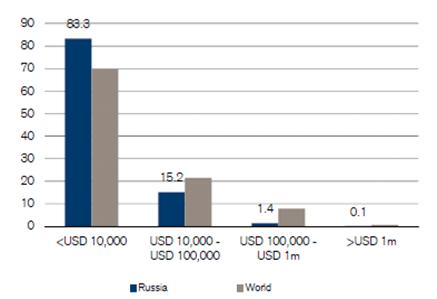

По ёмкости российский рынок PB не достигает среднемирового значения. Несмотря на то что 6,7% миллиардеров мира 2014 года — граждане России, в России состоятельных лиц меньше, чем в среднем в мире (см. рис. 7).

Так, лица, капитал которых превышает 1 млн. долл. США составляют 0,1% населения страны.

Рис. 7. Капитал физических лиц в России в сравнении с миром

В России, собственно, как и за рубежом, при обращении клиента в банк происходит его идентификация. Эта процедура необходима для «противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», она не обходит стороной и клиентов услуг PB.

Другой чертой частного банкинга в нашей стране является то, что российский потребитель услуг PB долгое время был моложе типичного клиента приват-банкинга в силу того, что обычно это был человек, сколотивший состояние в 1990-е, т.е. российский PB имеет дело с капиталом первого поколения. Поэтому продолжительное время целью российского клиента было приумножение капитала, и он выбирал стратегии роста. Услуги в области наследования капитала популярностью не пользовались. Сейчас же хайнеты достигают пенсионного возраста, что приводит к росту числа услуг, связанных с передачей наследства, а также смене цели управления капиталом: стратегии становятся более консервативными, направленными на сохранение и удлинение жизни капитала.

В отличие от ситуации на зарубежных рынках хайнет в России предпочитает инвестировать средства в облигации, нежели в акции, что связано с высокой волатильностью российкого фондового рынка (см. таблицу 2).

Так же, как и за границей в России у состоятельных лиц наибольшей популярностью пользуются депозиты и наличность.

Таблица 2. Структура распределения крупного частного капитала хайнетов в России (%)

|

Акции |

Облигации |

Наличность/Депозиты |

Недвижим-ость |

Альтерна-тивные инвестиции |

Прочее |

|

20,2 |

23,3 |

39,2 |

8,4 |

2,8 |

6,1 |

Рынок PB в России нельзя назвать развитым. Об этом говорит отсутствие официальной статистики по такому показателю как, например, величина капитала, находящегося в управлении, отсутствие регулярно проводимых исследований в данной области, а также ограниченность продуктов, предлагаемых в рамках российской модели PB. В качестве причин ограниченности продуктовой линейки можно назвать неразвитость в России финансовых рынков, недостаточную степень взаимодействия банков со страховыми, юридическими и инвестиционными компаниями, и неопределенность спроса на расширенную продуктовую линейку PB.

Неразвитость отечественного фондового рынка препятствует развитию услуг управления активами и брокерского обслуживания. В этом российским банкам сложно соперничать с иностранными. Какие-нибудь, например, корейские малоизвестные ценные бумаги труднодоступны для отечественных банков. Нелёгкие процедуры предварительных проверок и контроля, необходимые для выхода на зарубежные рынки, затруднительны для наших банков, в то время как, например, крупный швейцарский банк без проблем удовлетворит потребность клиента в этой сфере.

Рынок российского PB отличается ещё большей информационной закрытостью в сравнении с зарубежными: банки не раскрывают информации даже по депозитным и кредитным ставкам, хотя заграничные коллеги не считают нужным засекречивать данную информацию.

Другая особенность российского рынка приват-банкинга заключается в том, что многие отечественные хайнеты предпочитают размещать капитал за границей: около 50-60% крупного частного капитала хранятся за рубежом.

Проблемным местом российского РВ является отсутствие достаточного опыта и традиций, дефицит квалифицированных персональных менеджеров, более низкая степень профессионализма по сравнению с ситуацией на Западе.

Российский рынок PB, по мнению автора, относится к формирующимся рынкам, потому что в современных условиях стагнации ни о темпах роста богатства населения, ни о доле, занимаемой Россией на мировом рынке PB, говорить не приходится.

2.3 Тенденции развития российского рынка private banking

Какое будущее ожидает российский рынок РВ?

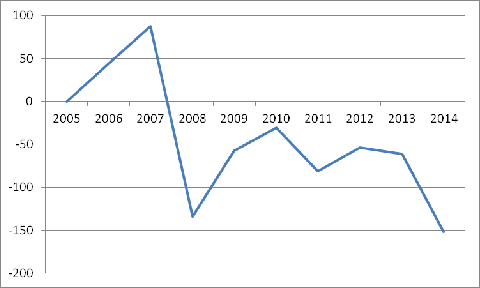

Развитие рынка РВ, безусловно, напрямую зависит от развития экономики, и не только потому что в условиях стагнации число состоятельных лиц начинает сокращаться, но и потому что обеспеченные лица диверсифицируют страновые риски, и в случае кризиса в России выводят капитал за границу. В 2014 году прогнозируется рост чистого вывоза капитала (см. рис. 8), значит, рост российского РВ не ожидается.

Рис.8. Чистый ввоз/вывоз капитала частным сектором в 2005 — 2014 годах (млрд. долл. США) (на 2014 г. — прогнозное значение)

По мнению автора, в ближайшее время зарубежные банки не будут расширять своё присутствие в России, и связано это не только со стагнацией российской экономики и нестабильностью рубля, но и с политическими рисками, ухудшением отношений России с Западом, введением санкций.

Политические риски могут способствовать оттоку российского крупного частного капитала с Запада, но при этом неизвестно, вернётся ли он на Родину или перетечёт в Азиатско-Тихоокеанский регион. Скорее всего, в некоторой степени всё же вернётся. С этой стороны, у российского рынка РВ появляются перспективы роста.

Учитывая возможность возврата в нынешних условиях капиталов в Россию, банки должны активизироваться, задуматься о качестве и разнообразии предлагаемых ими услуг, чтобы суметь привлечь перетекающий капитал в Россию.

Отметим, что на российском рынке РВ отечественные банки имеют некоторое преимущество перед иностранными, потому что для зарубежных банковских институтов российские хайнеты не являются целевой группой. Иностранные банки фокусируются на более традиционных и понятных им рынках — Старой Европы, Юго-Восточной Азии, превосходящих нашу страну по числу миллионеров, следовательно, и по потенциалу рынка, а приходя в Россию, они обычно не учитывают специфику нашей страны, не особо адаптируют под неё свои модели. Если российские банки смогут уловить характер именно нашего состоятельного клиента и грамотно выразить эту специфику в соответствующих продуктах, то, возможно, российский крупный частный капитал начнёт возвращаться на Родину.

Присутствие же иностранных банков на российском рынке РВ в той мере, в которой оно есть, даже полезно для российского рынка, поскольку оно формирует на нём конкурентную среду и способствует росту качества предоставляемых услуг.

В обозримом будущем будет наблюдаться тенденция к распространению РВ в регионах. Однако, скорее всего, мелкие и средние банки, несмотря на то что они больше дорожат клиентами и поэтому внимательнее относятся к потребностям хайнетов, не смогут укрепить свои позиции на рынке РВ. Сейчас наблюдается тенденция к возрастанию роли банков с государственным участием на рынке РВ, что связано с политикой укрупнения банков.

В последнее время число обеспеченных лиц в России снижается. В 2015 году в списке миллардеров Forbes оказалось лишь 4,8% россиян, а количество хайнетов с капиталом больше 1 млн. долл. США уменьшилось на 7,1%.

У российских банков впереди нелёгкие времена, что связано с санкциями и стагнацией экономики. Сложно сказать, что будет происходить на рынке РВ. Ввиду нестабильности экономики, ухудшения благосостояния населения, его масштабы могут сокращаться, но с другой стороны, под влиянием политических рисков крупные частные капиталы могут возвратиться на Родину, приведя к росту рынка РВ.

Заключение

Private Banking — индивидуальное банковское обслуживание состоятельных лиц, уникальность которого кроется в клиентоориентированном подходе: проводится чёткая сегментация клиентов в рамках частного банкинга с целью лучшего выявления индивидуальных потребностей клиента, для работы с каждым владельцем крупного частного капитала выделяется персональный менеджер.

История развития приват-банкинга в мире насчитывает не одно столетие. За это время он приобрел черты, которые присущи ему сейчас. Центром зарождения индивидуального банковского обслуживания обеспеченных лиц изначально была Европа, большое влияние на формирование частного банкинга оказали Швейцария и Англия. Не меньшее воздействие оказали и США, хотя private banking появился там позднее.

К основным услугам, оказываемым в рамках приват-банкинга помимо классических банковских, относят: доверительное управление денежными средствами, финансовое планирование, консультационные услуги, услуги в области наследования капитала, инвестиционные услуги, услуги по управлению стилем жизни (life style management).

В настоящее время лидирующими регионами на рынке private banking являются Североамериканский, Европейский и Азиатско-Тихоокеанский. При этом наблюдается постепенное снижение доли европейского рынка частного банкинга и динамичное развитие доли Азиатско-Тихоокеанского региона.

В то время как число состоятельных лиц в мире неуклонно увеличивается и потенциал мирового рынка private banking возрастает, в России в условиях стагнации экономики происходят обратные процессы. Число хайнетов сокращается, наблюдается отток частного капитала из

Однако ситуация может измениться: под влиянием политических рисков, введением санкций со стороны Запада, российские капиталы, размещенные на Западе, могут начать возвращаться в страну.

В этом случае российские финансовые структуры должны приложить все усилия, чтобы крупные частные капиталы действительно вернулись на Родину, а не перетекли с Запада на Восток, в Азиатско-Тихоокеанский регион.

Российский рынок частного банкинга довольно молод, не имеющие опыта российские банковские институты-участники рынка РВ по многим параметрам уступают иностранным конкурентам: уровень качества предлагаемых услуг и квалификация персонала ниже, продуктовая линейка зачастую уже.

России характерна концентрация хайнетов, а соответственно и рынка частного банкинга в Москве и Санкт-Петербурге. Однако наблюдается тенденция к экспансии рынка РВ в регионы. При этом на фоне проводимой со стороны Банка России политики укрупнения банков основными участниками российского рынка РВ становятся крупные банки с государственным участием.

На данном этапе развития российского рынка РВ можно сказать, что он находится на стадии формирования: доля рынка в мировом масштабе незначительна и число состоятельных лиц сокращается. Значимым препятствием для развития рынка РВ в России является неразвитость фондового рынка.

Таким образом, рынок РВ — привлекательный для банков рынок, но он пока недостаточно развит в России, и российским банковским институтам еще надо набраться опыта работы в данной сфере и повышать качество предоставляемых услуг.

Список использованных источников

Нормативно-правовые акты:

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2014) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.03.2015) // «Собрание законодательства РФ», 05.02.1996, N 6, ст. 492

2. Положение Банка России от 19 августа 2004 г. N 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // «Вестник Банка России», N 54, 10.09.2004.

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.];

- под ред. О.И. Лаврушина. — 11 изд., стер. — М.: КНОРУС, 2014. — 800 стр.

4. Рынок банковского обслуживания физических лиц: тенденции и перспективы развития : Учебное пособие / Н.Е. Бровкина .- М. : Кнорус, 2014 .- 263 с.

- Еделькина А.А. Факторы развития мирового рынка эксклюзивного банковского обслуживания. // Диссертация на соискание ученой степени кандидата экономических наук. — М. -2015. — 192 с.

Статьи из периодических изданий:

- Бровкина Н.Е., Ломако Ю.В. Что такое private banking и тенденции его развития в России // Деньги и кредит. — 2011. — №8. — с. 53-57

7. Бровкина Н.Е. Private banking как направление деятельности банка // Банковский ритейл. — 2013. — №4., IV квартал 2013 г.

- Федюнин А.С. Развитие частного банковского обслуживания в России: первые итоги посткризистного периода // Банковские услуги. — 2013. — №9. — с.22-27

- Гончаренко Н.В.

Обслуживание состоятельных клиентов (private banking) : зарубежный опыт и российские перспективы // Вестник Санкт-Петербургского университета. — 2008. — Сер. 5 Вып. 3. — с.81-89

- Гусев А.И. Современные тенденции отечественного private banking // Банковское дело. — 2012. — №3. — С. 58-59

- Асатрян Е.А.

Проблемы и перспективы развития private banking в России // Научное обозрение. Серия 1: Экономика и право. — 2013. — №1-2. — с. 57-63

- Петрова А.А. Обслуживание состоятельных частных лиц в банках: эволюция и модернизация в современных условиях // Экономика и управление. — 2011. — №4 (66).

— с. 101-106

- Исаева Е.А.

Современный private banking в России и за рубежом: содержание, продуктовое наполнение, проблемы совершенствования // Вестник ТвГУ. Серия «Экономика и управление». — 2014. — № 2. — С. 69-80.

- Валиуллин Х.Х., Воробьева Н.В. Элитное банковское обслуживание — история и тенденции // Стратегии бизнеса. — 2014. — №2 (4).

— с.72-74

Печатные материалы на иностранных языках:

15. McKinsey&Company. McKinsey Global Private Banking Survey 2013 Capturing the new generation of clients. — 2013. — 46 p.

16. Capgemini and RBC. World Wealth Report 2014. — 2014. — 52 p.

- Credit Suisse. Global Wealth Report 2014. — 2014. — 64 p.

- United Nations New York.

World Economic Situation and Prospects 2015. — 2015. — 176 p.

- Kearney T.A. Private Banking in the New Era. — 2012. — 51 p.

- Boris F.

J. Collardi. Private Banking: Building a Culture of Excellence. — 2012. — 178 p.

- PWC. Global Private banking and Wealth Management Survey. — 2013

Интернет-ресурсы:

- Официальный сайт Банка России. [Электронный ресурс] Режим доступа: #»883345.files/image009.jpg»>

Топ 25 стран по числу хайнетов по состоянию на 2013 год

(тыс. человек)

Приложение 3

Структура хайнетов по возрасту и полу (%)