проследить причины возникновения дефицита и способы его финансирования;

— Поставленная цель и задачи определи структуру курсовой работы. Работа состоит из введения, заключения, двух глав и шести параграфов. В первой главе раскрывается понятие государственного бюджета, а так же были рассмотрены принципы его формирования, уровни формирования бюджетной системы. Во второй главе были изучены источники доходной части государственного бюджета, а также расходы бюджета РФ.

При написании курсовой работы были использованы учебные пособия и учебники, статьи в периодических журналах, электронных ресурсов.

ГЛАВА 1. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ПРИНЦИПЫ ЕГО ФОРМИРОВАНИЯ В СМЕШАННОЙ ЭКОНОМИКЕ

1 Государственный бюджет и его структура

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав- государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и исполнение централизованных фондов денежных средств.

Государственный бюджет — это основной финансовый план государства, определяющий его доходы и расходы, движение основной части централизованных финансовых ресурсов на конкретный период (как правило, на год).

Как специфический финансовый план бюджет представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс получения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций.

Функции бюджета:

Фискальная функция означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности).

Функция экономического регулирования — это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики.

Социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

Структура государственного бюджета в каждой стране имеет свои национальные особенности. Она зависит от характера административной системы, структурных особенностей экономики и ряда других факторов. Государственный бюджет представляет собой совокупность бюджетов всех уровней государственных административно-территориальных властей.

Семейный бюджет и источники его формирования

В настоящее время проблема изучения формирование и расходования семейного бюджета становится особенно актуальной, так как семейный бюджет является неотъемлемой частью бюджета государства. Он является основой благосостояния всего государства и ... предприятии Папа Наличные рубли Доход от собственности Дивиденды от акций За работу в школе а) детское пособие Наличные рубли Заработная плата Мама б) ...

Построение бюджета основано на соблюдении определённых принципов:

Принцип единства — сосредоточение в бюджете всех расходов и всех доходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации.

Принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления

Принцип реальности предполагает правдивое отражение доходов и расходов государства

Принцип гласности — это обязательное информирование населения об основных расходах и источниках доходов.

Доходы и расходы государственного бюджета:

В бюджете находит своё отражение структура расходов и доходов государства. Расходы показывают направления и цели бюджетных ассигнований.

Приблизительная структура бюджетных расходов и доходов для рыночной экономики:

Расходы:

Затраты на социальные услуги (здравоохранение, образование)

Затраты на хозяйственные нужды (капиталовложения в инфраструктуру,

дотации государственным предприятиям)

Расходы на вооружение и материальное обеспечение внешней политики.

Административно-управленческие расходы (содержание милиции, юстиции)

Платежи по государственному долгу

Доходы:

Налоги

Неналоговые поступления (доходы от государственной собственности, —государственной торговли)

Взносы в государственные фонды

Действенность государственного регулирования с помощью бюджетных расходов зависит от:

относительных размеров расходуемых сумм

эффективности использования каждой единицы расходуемых средств

Идеальное исполнение государственного бюджета — это полное покрытие расходов доходами и образование остатка средств.

Превышение расходов над доходами ведёт к образованию бюджетного дефицита, который покрывается государственными займами — внутренними и внешними.

Баланс бюджета означает равенство доходов и расходов. Если расходы бюджета превосходят доходы, то налицо бюджетный дефицит .

Дефицит бюджета — это сумма, на которую в данном году расходы бюджета превосходят его доходы. Бюджетный дефицит отражает определённые изменения в процессе воспроизводства, фиксирует результат этих изменений.

Причин бюджетного дефицита может быть достаточно много:

спад общественного производства

рост предельных издержек общественного производства

оборот «теневого» капитала в огромных масштабах

непроизводительные расходы

и другое.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения, ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики.

Бюджет является инструментом мобилизации средств всех секторов экономики для проведения внутренней и внешней государственной политики. С помощью бюджета осуществляются межсекторальное, межотраслевое и межтерриториальное перераспределение валового внутреннего продукта (ВВП), государственное регулирование и стимулирование экономики, а также финансирование социальной политики с учетом долгосрочных интересов страны.

Федеральный бюджет

... увеличение и доходов и расходов, доходы увеличиваются в большей степени, что и вызывает рост профицита. Исходя из проведенного анализа факторов, определяющих разработку плана федерального бюджета, можно ... надежности прогноза основных макроэкономических показателей требует существенного улучшения качества всей системы прогнозирования социально-экономического развития как на федеральном, так и на ...

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

Бюджет выступает также как главный инструмент социальной политики государства. С его помощью проводится широкомасштабное перераспределение доходов в целях достижения большей социальной справедливости. Как известно, население западных стран уплачивает сравнительно большие налоги. Однако значительная Их часть возвращается в виде трансфертных (лат. transferre — переносить) платежей, идущих на социальные нужды.

Общая сумма налогов за вычетом социальных выплат населению может рассматриваться как чистые налоги. В среднем половина всех расходов центральных бюджетов на Западе идет на социально-экономические цели. Эти расходы подразделяются на две большие группы. Первая из них касается собственно социальных нужд (затраты на выплату пенсий, пособий, на здравоохранение, образование и подготовку кадров).

Вторая группа предусматривает непосредственно экономические расходы (на энергетику, жилищное строительство, коммунальное хозяйство, региональное развитие, природные ресурсы и охрану окружающей среды, добывающую и обрабатывающую промышленность, сельское хозяйство, связь, транспорт и т. п.).

Существенная доля бюджетных средств идет на прямые и косвенные военные расходы, в том числе экономическую и военную помощь зарубежным странам, затраты на космические и иные исследования в военной области, пенсии и пособия бывшим военнослужащим. Величина этих средств в ряде стран (США, Германии, Франции, Великобритании и др.) довольно велика.

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и предприятий, объема и структуры государственных расходов, обеспечивающих условия для экономического роста, надежного контроля за сменой стадий экономических циклов, стабильности производства и повышения материального уровня и условий жизни населения.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Курсовая — Местные бюджеты: доходы и расходы

... общественного института повышается ещё больше. Формирование и исполнение местного бюджета осуществляют органы местного самоуправления самостоятельно в соответствии с уставом муниципального образования. Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке ...

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие основные задачи:

- перераспределение ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета (основная) проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

- образование доходов бюджета;

- использование бюджетных средств (расходы бюджета).

2 Принципы формирования государственного бюджета в смешанной экономике

Принципы функционирования бюджетной системы Российской Федерации следующие:

- единство бюджетной системы;

- разграничение доходов и расходов между уровнями бюджетной системы;

- самостоятельность бюджетов разных уровней;

- полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее покрытие расходов бюджета;

- гласность;

- достоверность бюджета;

- адресность и целевой характер использования бюджетных средств.

— Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

— Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации — это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Договор коммерческого найма жилого помещения в действующем законодательстве ...

... проживания в нем. Объектом изучения выпускной квалификационной работы являются правоотношения связанные с коммерческим наймом жилых помещений в Российской Федерации. Предметом Целью настоящей дипломной работы является комплексное исследование особенностей правового регулирования отношений, ...

- Важнейшим является принцип самостоятельности всех бюджетов:

- право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

— Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

- Сбалансированность бюджета — каждый бюджет должен быть сбалансирован, т. е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлении из источников финансирования его дефицита.

— Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

- Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

- Гласность — это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

- обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

- Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

- Адресность и целевой характер бюджетных средств, — бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

1.3 Уровни формирования государственного бюджета в смешанной экономике

Государственные доходы Российской Федерации

... Виды государственных доходов Доходы бюджетов, входящих в бюджетную систему РФ, образуются за счет налоговых доходов, неналоговых доходов, безвозмездных перечислений. При этом в составе доходов бюджета обособленно учитываются доходы целевых бюджетных фондов как разновидность доходов бюджетов. Необходимо ...

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Рассмотрим более подробно наиболее важные бюджеты в структуре бюджетной системы России.

Консолидированный бюджет. Понятие консолидированный бюджет было включено в Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. в связи с упразднением Государственного бюджета Российской Федерации, в который входили все звенья бюджетной системы России.

В ст. 8 этого Закона зафиксировано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов.

В ст. 165 Бюджетного кодекса РФ также отмечается обязанность Министерства финансов РФ составлять отчет об исполнении консолидированного бюджета Российской Федерации.

Консолидированный бюджет Российской Федерации — это свод бюджетов всех уровней бюджетной системы Российской Федерации.

Федеральный бюджет. Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд — федеральный бюджет. В ст. 71 Конституции РФ зафиксировано, что в ведении Российской Федерации находятся федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Аудит расчетов с бюджетом по налогу на имущество

... расчетов с бюджетом по налогу на имущество нормативным документам, действующим в Российской Федерации в проверяемом периоде. Задачами аудиторской проверки расчетов с бюджетом по налогу на имущество являются: проверка ... бухгалтерского и налогового учета, налоговая декларация по налогу на имущество предприятия. 2. Аудит расчетов с бюджетом по налогу на имущество 2.1 Цель и задачи аудиторской проверки ...

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Для решения этих задач федеральный бюджет в соответствии с Законом РСФСР «Об основах налоговой системы» 1991 г. и Налоговым кодексом Российской федерации 1998 г. наделен федеральными налогами и неналоговыми доходами.

Региональные бюджеты. Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды. При этом круг финансируемых мероприятий расширяется.

С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

Местные бюджеты. Местное самоуправление — обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные, представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местный бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. Местный бюджет относится к категории «публичные финансы».

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач — в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

Государственная служба и государственный служащий

... положением вводилась система поощрений за «усердие и похвальное отправление служащих» и «особые труды и достоинства чиновника». Ключевым нормативным актом в сфере законодательства о государственной службе в Российской империи являлся принятый в ...

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов, доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Глава 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА В СМЕШАННОЙ ЭКОНОМИКЕ И ИХ ДИНАМИКА

1 Доходы государственного бюджета и их источники

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками. Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, т.к. преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить: налоговый и неналоговый характер. Доходная часть бюджета формируется в основном из налогов. Ведущее место среди налоговых доходов федерального бюджета занимает НДС. Вместе с таможенными пошлинами и налогом на прибыль он превышает 2/3 налоговых доходов. Также значительная доля поступлений приходится на акцизы и платежи за пользование природными ресурсами, налог на покупку иностранных денежных знаков.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы. Среди неналоговых доходов федерального бюджета можно выделить доходы от продажи имущества, находящегося в государственной собственности, доходы от реализации государственных запасов и от внешнеэкономической деятельности, а также доходы от имущества, находящегося в федеральной собственности, в т.ч. прибыль ЦБ России. Кроме того, в доходах федерального бюджета учитываются средства целевых бюджетных фондов.

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх закрепленных за ним доходов дополнительные средства. Они называются регулирующими доходами. Регулирующие доходы позволяют региональным и местным органам власти иметь необходимые для выполнения их функций финансовые ресурсы, сбалансировать доходную и расходную части бюджетов.

Существует Федеральный фонд финансовой поддержки субъектов Федерации. Он предназначен для оказания финансовой помощи (трансфертов) регионам, имеющим душевой бюджетный доход ниже среднедушевого по всем субъектам Федерации. Такие регионы получают статус «нуждающихся в поддержке».Передаваемые средства вышестоящего бюджета, используемые на финансирование целевого мероприятия, называются субвенциями. Инвестиции и другие капитальные расходы производятся за счет средств федерального бюджета, когда их значимость выходит за рамки региональных интересов.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются налоги на доходы физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

В соответствии с рекомендациями МВФ средства зачисляются в доходы бюджета по моменту их фактического поступления (по кассовому методу).

В России порядок зачисления определен ст. 40 Бюджетного кодекса Российской Федерации, согласно которой «денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного бюджетного фонда».Средства органов государственного управления, образующиеся за счет доходных операций, состоят из общих доходов и полученных официальных трансфертов . Агрегированную схему доходов и полученных официальных трансфертов можно представить в следующем виде :

- Текущие доходы:

1. Налоговые поступления

§ подоходные налоги, налоги на прибыль и прирост капитала;

- § отчисления в государственные социальные фонды;

- § налоги, взимаемые в зависимости от фонда оплаты труда;

- § налоги на собственность;

- § внутренние налоги на товары и услуги;

- § налоги на внешнюю торговлю и внешнеэкономические операции;

- § прочие налоги, сборы и пошлины;

2. Неналоговые поступления

Ё доходы от собственности и предпринимательской деятельности;

- Ё административные сборы и платежи, доходы от продаж;

- Ё поступления по штрафам и санкциям;

- Ё прочие неналоговые поступления.

- Доходы от операций с капиталом

- продажа основного капитала;

- доходы от реализации государственных запасов;

- доходы от продажи земли и НМА;

- поступления капитальных трансфертов из негосударственных источников;

- Полученные официальные трансферты

от нерезидентов;

от других органов государственного управления (дотации, субвенции)

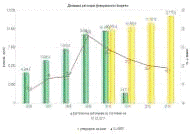

Проводя анализ исполнения федерального бюджета можно сказать следующее. Наблюдается рост доходов бюджета в 2006-2008 г.г. Хотя экономический кризис конца 2008 года дал отрицательную тенденцию. Так доходы федерального бюджета в 2009 году снизились к уровню 2008 года на 1938.1 млрд.руб., что повлекло за собой и снижение ВВП на 3.6%. Ситуация 2010 году начала выравниваться, хотя и не достигла уровня 2008 г., в котором наблюдался максимальный рост доходов федерального бюджета. Исходя из прогнозов роста ВВП доходы федерального бюджета будут оставаться на уровне 2010 года. [Приложение А]

Доходная часть бюджета образуется за счет следующих основных видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов, налогов на предметы потребления. Среди этих поступлений ведущее место занимает индивидуальный подоходный налог (от 1/4 до 1/2 всех поступлений в бюджет).

При этом личные доходы граждан облагаются независимо от источников получения (заработная плата, жалованье, предпринимательская прибыль, процент, дивиденд, рента, гонорары и т. п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов. Подоходный налог подсчитывается по прогрессивной шкале ставок. Начиная с установленной суммы, освобожденной от налогообложения, прирост дохода делится на части, из которых каждая последующая облагается по более высокой ставке. Количество таких ступеней колеблется от 2 (США и Великобритания) до 14 (Франция) При этом размер минимальной налоговой ставки составляет от 10 до 25%, максимальной — от 28 до 70%. Налоги на прибыли компаний составляют важную часть поступлений в бюджет (до 20%).

В большинстве западных стран в последние годы эта доля доходов имеет тенденцию к уменьшению. Налог на прибыль взимается с облагаемой прибыли предприятий, которая равняется валовой выручке от реализации за вычетом производственных и коммерческих издержек (включая заработную плату, проценты по банковскому кредиту, затраты на рекламу).

Вычитаются также расходы, в соответствии с действующим законодательством полностью или частично освобождаемые от налогообложения: затраты на НИОКР, взносы в благотворительные фонды, налоги местным органам власти и т. д. Максимальная ставка налога на прибыль колеблется от 30 до 50%. В большинстве стран установлены пониженные ставки для мелких предприятий, чтобы стимулировать их деятельность.

Прямые налоги на личные доходы граждан и на прибыль компаний обладают высоким коэффициентом эластичности, то есть зависимости между поступлениями от них в бюджет и колебаниями величины валового национального продукта. Этим обусловлена их роль как рычага централизованного воздействия на экономику. В последние годы возрастает значение взносов на социальное страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому заработку) и предприятия (в процентах к общему фонду заработной платы).

Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играют косвенные налога, которые включаются в цену товара и целиком оплачиваются покупателями. Среди них в США и Канаде ведущим является налог с оборота (облагается вся валовая выручка от реализации товаров и услуг); уровень налога колеблется от 2 до 10%. В западноевропейских странах и Японии от 14 до 19% составляет налог на добавленную стоимость (разница между валовой выручкой и суммой затрат на сырье, полуфабрикаты и услуги, полученные от поставщиков).

К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины, доля поступлений от которых в большинстве стран незначительна. Отличительная особенность косвенных налогов — регрессивность, повышение их уровня в общей сумме дохода по мере уменьшения самого дохода. У малоимущих слоев населения эти налоги составляют более существенную долю дохода, чем у состоятельных граждан. В современных условиях продолжает действовать ряд традиционных налогов: а) с наследства и дарений и б) поимущественный, который взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных домовладений. Такие специфические налоги не дают существенного фискального вклада.

2 Расходы государственного бюджета

Расходы бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Государство выполняет определенные функции, а расходы государственного бюджета связаны с этими функциями.

Основные функции государства:

1.Внутренние функции

Экономическая функция выражается в выработке и координации государством стратегии и тактики развития страны в наиболее оптимальном режиме.

Политическая функция обусловлена необходимостью осуществления им гармонизации интересов различных социальных групп.

Социальная функция.

Правоохранительная функция, или функция по установлению и охране правопорядка-это деятельность государства по обеспечению точного и полного выполнения положений законодательства всеми гражданами, организациями, государственными органами.

Экологическая функция в последнее время выдвигается в разряд основных функций государства.

Внешние функции:

Функция обороны имела первостепенное значение в прежние времена.

Дипломатическая функция способствует поддержанию приемлемых отношений со всеми странами независимо от того, какой идеологии они придерживаются, какую систему хозяйствования используют.

Поддержка мирового правопорядка (внешнеполитическая функция) заключается в политическом сотрудничестве государств с тем, чтобы исключить глобальные вооруженные конфликты.

Внешнеэкономическая функция связана с развитием взаимовыгодного сотрудничества государств, которое проявляется в международном разделении труда, специализации и кооперировании производства, обмене новейшими технологиями, координации товарооборота, развитии кредитно-финансовых связей.

Культурное сотрудничество между странами осуществляется на основе двусторонних и многосторонних договоров между государствами, неправительственными организациями (Международный союз архитекторов, Международная шахматная федерация, Олимпийский комитет и др.).

Сотрудничество государств в решении глобальных проблем современности (рациональное использование природных ресурсов, охрана окружающей среды, сохранение энергии, поддержание мира, проведение демографической политики и др.).

Вот и получается, что для нормального функционирования государства нудны средства, которые входят в расходы государственного бюджета.

Поскольку государству необходимо, прежде всего, обеспечить стабильность в обществе, то основными направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели.

Исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента, Федерального Собрания, Счетной палаты, Центральной избирательной комиссии, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах (культурное, научное и информационное сотрудничество, взносы в международные организации);

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- поддержка железнодорожного, воздушного и морского транспорта;

- поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

исследование и использование космического

содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга РФ;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов;

- федеральная инвестиционная программа;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет.

В зависимости от влияния на процесс расширенного воспроизводства бюджетные расходы делятся на:

- текущие (на обеспечение текущих потребностей);

- капитальные (на инвестиционные нужды) или бюджет развития.

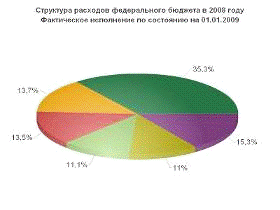

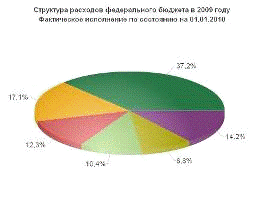

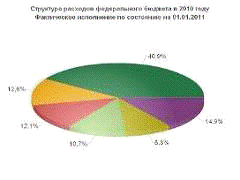

Расходная часть бюджета, несмотря на экономический кризис 2008-2009 гг., растет. Наибольший удельный вес в расходной части занимают межбюджетные трансферты от 35.3% до 40.9% в 2011 году. Межбюджетные трансферты это расходы, направленные на поддержку бюджетов других уровней, а именно бюджетов субъектов РФ и местных бюджетов. К ВВП это составляет более 9%. Большое внимание государство оказывает национальной обороне и национальной экономики, удельный вес которых составляет около 13% всех расходов федерального бюджета. Расходы на общегосударственные вопросы составляют от 8 до 11 %, причем наблюдается тенденция снижения этого вида расходов. На уровне 11% государство производит расходы на национальную безопасность и правоохранительную деятельность.[Приложение В]

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт (восстановительный) ЖКХ, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития.

К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие, на собственные экологические программы и мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), иные расходы на расширенное воспроизводство. Именно этот бюджет определяет масштабы и скорость перевооружения производства, НИОКР. Средства из бюджета развития используются на конкурсной, возвратной, срочной и платной основах для реализации инвестиционных проектов, обеспечивающих структурную перестройку экономики.

Расходы государства в сфере материального производства занимают наибольшую долю в расходной части как федерального бюджета, так и бюджетов субъектов федераций и местных бюджетов.

Состав затрат на социально-культурные мероприятия включают ассигнования на образование и науку, здравоохранение и физическую культуру, на культуру и искусство, средства массовой информации, на реализацию социальной политики.

Размер бюджетных ассигнований на оборону зависит от международной обстановки, проводимой политики и экономических возможностей государства.

Расходы на управление включают бюджетные ассигнования на содержание органов государственной власти и управления, суда и прокуратуры, правоохранительных органов.

Среди других расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга.

В составе доходов и расходов федерального бюджета выделены следующие целевые бюджетные фонды:

- Федеральный дорожный фонд РФ;

- Фонд развития таможенной системы;

- Фонд воспроизводства минерально-сырьевой базы;

- Фонд развития федеральной пограничной службы;

- Фонд Министерства РФ по атомной энергии;

- Федеральный фонд МНС и Федеральной службы налоговой полиции РФ;

- Федеральный экологический фонд;

- Государственный фонд борьбы с преступностью.

Целевые бюджетные фонды гарантируют с большей надежностью их использование по назначению.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы. Таким образом, расходы бюджета носят транзитный характер.

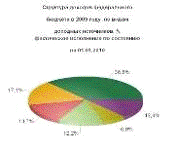

3 Бюджетный дефицит и способы его финансирования

Бюджетный дефицит — превышение расходов бюджета над его доходами.

Принято также различать фактический, структурный и циклический дефицит государственного бюджета:

- Фактический дефицит — это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

— Структурный дефицит — это разность между доходами и расходами государственного бюджета. Другими словами, это та разница, которая существовала бы, если бы при действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость.

-Циклический дефицит — это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходов происходит автоматически.

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Финансирования дефицита за счет внутренних источников включают:

- средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте ;

- бюджетные кредиты;

- кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

- иные источники внутреннего финансирования дефицита бюджета:

- o поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

- o поступления от реализации государственных/региональных/муниципальных запасов драгоценных металлов и драгоценных камней;

- o курсовая разница по средствам бюджета;

- o прочие источники внутреннего финансирования дефицита бюджета.

В состав источников внешнего финансирования дефицита бюджета включаются:

- средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

- кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

- кредиты кредитных организаций в

- прочие источники внешнего финансирования дефицита бюджета.

Динамика бюджетного дефицита и профицита США в ХХ в. Наличие бюджетного дефицита обычно рассматривается как негативное явление. Это не всегда так. Бюджеты очень многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты. Меры борьбы с бюджетным дефицитом. Существует три традиционных способа покрытия дефицита: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или «сеньораж», т.е. печатание денег. Однако в настоящее время «сеньораж» не является простым печатанием денег, т.к. это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета.

Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны. В экономической теории имеется несколько подходов к решению проблем бюджетного дефицита. Первая концепция: бюджет должен балансироваться ежегодно. Но такая политика связывает государству руки при решении антициклической перспективной задачи. Например, экономика испытывает длительную безработицу, значит, доходы населения упали, и налоговые поступления в бюджет сократились. Стремясь сбалансировать бюджет, правительство может либо, во-первых, повысить ставки налогов, либо, во-вторых, сократить государственные расходы, либо, в-третьих, использовать сочетание этих двух мер. Однако следствием этих мер будет не увеличение, а сокращение совокупного спроса. Другой пример: в стране инфляция. Следствием этого являются повышенные денежные доходы и рост налоговых поступлений. Чтобы ликвидировать бюджетные излишки, правительство должно либо: во-первых, снизить ставки налогов, либо, во-вторых, увеличить правительственные расходы, либо, в-третьих, использовать сочетание обоих подходов. Все это усилит инфляцию.

Вывод: Ежегодно балансируемый бюджет является не антициклическим, а проциклическим.

Вторая концепция: бюджет должен балансироваться не ежегодно, а в ходе экономического цикла. Например, в стране — экономический спад. Чтобы ему противостоять, правительство снижает налоги и увеличивает расходы, т.е. сознательно вызывает дефицит. Затем наступает подъем, тогда правительство повышает налоги и снижает расходы. Возникшее положительное сальдо бюджета покроет государственный долг, появившийся в период спада.

Вывод: Бюджет сбалансируется не за 1 год, а в период цикла.

Третья концепция: целью государственных финансов является обеспечение сбалансированности не бюджета, а экономики. Главное для правительства — поддерживать макроэкономическую стабильность. Для достижения этой цели можно вводить любой дефицит. Каждая из этих концепций имеет сильные и слабые стороны. Финансовая политика в нашей стране ориентируется на первую концепцию.

Политика устранение бюджетного дефицита не должна быть направлена на скорейшее уравнивание доходов и расходов государства, это процесс постепенный, требующий конкретных мер в самых разных областях государственной экономической политики. Это и стимулирование бюджетных поступлений, и сокращение государственных расходов (в разумных, конечно, пределах и не за счет наиболее социально и экономически значимых статей).

Это, несомненно, и привлечение в страну иностранного капитала.

ЗАКЛЮЧЕНИЕ

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию — фиксирует избранный государством стиль осуществления управления страной.

Принципы государственного регулирования направлены на единство бюджетной системы РФ, разграничение доходов и расходов между уровнями бюджетной системы, самостоятельность бюджетов, полноту отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов, сбалансированность бюджета, эффективность и экономность использования бюджетных средств, общее (совокупное) покрытие расходов бюджетов, достоверность бюджета.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным

Так же были рассмотрены доходы, расходы государственного бюджета, их динамика изменения за несколько лет и дефицит государственного бюджета.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством. Доходы носят разный характер поступления, бывают разных видов, в том числе и налоговый, который в свою очередь может быть прямой и косвенный.

Бюджет Российской Федерации так же формируется из расходов. Расходы бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Для нормального функционирования государства нужны средства, которые входят в расходы государственного бюджета. В зависимости от влияния на процесс расширенного воспроизводства бюджетных расходов делятся на текущие и капитальные.

Когда расходы государственного бюджета превышают доходы, то создается ситуация дефицита. Принято различать дефицит на фактической, структурный, циклический. Для финансирования дефицита бюджет использует различные источники, которые делятся на внутренние и внешние. А так же существуют традиционные методы борьбы с бюджетом.

Таким образом, можно сделать вывод, что бюджет, а вместе с этим доходы и расходы является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Агапова Т.А Макроэкономика/Агапова Т.А Серегина С.Ф.,. -М.: Дело и Севис,2004.447с.

2.Афанасьев М . Бюджетная политика и бюджетный процесс.

3. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы/Бабич А.М. — М.: Финансы, ЮНИТИ, 2008. — 687 с.

4. Бюджетный кодекс Российской Федерации (в ред. от 23.12.09).

5. Бюджетный кодекс Российской Федерации. Официальный текст. — 2-е изд., доп. — М.: Издательство НОРМА, 2006.

6. Бюджетное право. -М.:ЮНИТИ-ДАНА,2009

7. Годин А.М. Бюджетная система Российской Федерации./ Годин А.М. ,Горегляд В.П. , Подпорина И.В. -М.: Издательско-торговая корпорация «Дашков и К»,2007.-568с

8. Гринкевич Л.С. Государственные и муниципальные финансы России/. Гринкевич Л.С, Сагайдачная Н.К. -М.:КНОРУС,2007.-560 с.

9. Дробозиной Л.А. Финансы./ Дробозиной Л.А. -М.: ЮНИТИ-ДАНА,2009.-527с.

- Расходы и доходы федерального бюджета// Ежемесячный журнал «Финансы».-2007,стр.8( №9)

11. Зайнулина Т.Г. Бюджетная система Российской Федерации.- Ростов н/Д.: Издательский центр «МарТ»,2010.190 [1]с.

12. Зуев В.М. Бюджетное право Российской [электронный Федерации курс]

13. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики /Под ред. А.В. Сидоровича. М.: Дело и сервис, 2001. 832 с.

14. Налоговый кодекс Российской Федерации (в ред. от 29.07.08).

- Нешитой А.С. Бюджетная система Российской Федерации./Нешитой А.С -М.: Издательско-торговая корпорация «Дашков и К»,2011.-336с.

16. Сидорович А.В.Общие основы экономической теории. Микроэкономика. Макроэкономика/Сидорович А.В.//Основы национальной экономики. -М.: Дело и сервис,2001.-832с.

17. ФЗ № 198 от 24 июля 2007 года «О Федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»

18. Финансы. Деньги. Кредит: Учебник / под ред. О.В.Соколовой.-М.,Юрист,2000.-384с.

- Фишер С. Дорнбуш Р. Шмалензи Р.Экономика. -М. : ЛТД,1995.-854с.

20. Чепурина М.Н., Киселев Е.А.Курс экономической теории /под. ред. Чепуриной М.Н, Киселевой Е.А .-Киров.: «АСА»,2006.-832с.

21. Министерство финансов Российской Федерации// Структура и динамика доходов федерального бюджета. — URL: #»816878.files/image001.gif»>

Динамика доходов федерального бюджета

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

фактическое исполнение по состоянию на 01.03.2011 |

6278,9 |

7781,1 |

9275,9 |

7337,8 |

8303,8 |

1505,6 |

0,0 |

0,0 |

|

утверждено законом |

0,0 |

0,0 |

0,0 |

0,0 |

7875,0 |

8844,6 |

9503,5 |

10379,9 |

|

% к ВВП |

23,3 |

23,4 |

22,5 |

18,9 |

17,4 |

17,6 |

17,0 |

16,8 |

Источники

Данные Росстата

Данные отчетности Росстата на 01.04.2011 года (обновление ежемесячно)

Данные Министерства финансов Российской Федерации

Федеральный закон об исполнении федерального бюджета за 2008 год

Данные Росстата, Данные Министерства финансов Российской Федерации

Структура доходов федерального бюджета в 2008 году. Фактическое исполнение по состоянию на 01.01.2009

|

Виды доходов |

млрд. руб |

% к ВВП |

|||

|

Всего доходов |

9 275,9 |

22,5 |

|||

|

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ |

3 584,9 |

8,7 |

|||

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

4,0 |

||||

|

НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 169,1 |

2,8 |

|||

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 123,6 |

2,7 |

|||

|

НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

761,1 |

1,8 |

|||

|

Прочее |

999,6 |

2,4 |

|||

|

Источники |

|||||

|

Данные Росстата § Данные отчетности Росстата на 01.04.2011 года (обновление ежемесячно) Данные Министерства финансов Российской Федерации § Федеральный закон об исполнении федерального бюджета за 2008 год |

|||||

Данные Росстата, Данные Министерства финансов Российской Федерации

|

Виды доходов |

млрд руб |

% к ВВП |

|

|

Всего доходов |

8 303,8 |

18,7 |

|

|

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ |

3 227,7 |

7,3 |

|

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 442,6 |

3,2 |

|

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

1 408,3 |

3,2 |

|

|

НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 199,6 |

2,7 |

|

|

ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

424,8 |

1,0 |

|

|

Прочее |

600,8 |

1,4 |

|

Виды доходов |

млрд. руб. |

% к ВВП |

|

Всего доходов |

7 337,8 |

18,9 |

|

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ |

2 683,3 |

6,9 |

|

НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

1 258,3 |

3,2 |

|

НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

1 006,3 |

2,6 |

|

НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ |

893,2 |

2,3 |

|

НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ |

509,8 |

1,3 |

|

Прочее |

986,9 |

2,5 |

Приложение В

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

фактическое исполнение по состоянию на 01.03.2011 |

4284,8 |

5986,6 |

7570,9 |

9660,1 |

10115,6 |

1427,1 |

0,0 |

0,0 |

|

утверждено законом |

0,0 |

0,0 |

0,0 |

0,0 |

10256,4 |

10658,6 |

11237,9 |

12175,6 |

|

% к ВВП |

15,9 |

18,0 |

18,4 |

24,9 |

22,7 |

21,2 |

20,1 |

19,7 |

|

Наименование статьи расходов |

млрд. руб |

% к ВВП |

|

По всем разделам и подразделам |

7 570,9 |

18,3 |

|

Межбюджетные трансферты |

2 674,6 |

6,5 |

|

Национальная оборона |

1 040,9 |

2,5 |

|

Национальная экономика |

1 025,0 |

2,5 |

|

Общегосударственные вопросы |

839,4 |

2,0 |

|

Национальная безопасность и правоохранительная деятельность |

835,6 |

2,0 |

|

Прочие расходы |

1 155,4 |

2,8 |

|

Наименование статьи расходов |

млрд. руб |

% к ВВП |

|

По всем разделам и подразделам |

9 660,1 |

24,9 |

|

Межбюджетные трансферты |

3 593,4 |

9,3 |

|

Национальная экономика |

1 650,7 |

4,3 |

|

Национальная оборона |

1 188,2 |

3,1 |

|

Национальная безопасность и правоохранительная деятельность |

1 004,5 |

2,6 |

|

Общегосударственные вопросы |

853,1 |

2,2 |

|

Прочие расходы |

1 370,1 |

3,5 |

|

Наименование статьи расходовмлрд. руб% к ВВП |

||

|

По всем разделам и подразделам |

10 115,6 |

22,7 |

|

Межбюджетные трансферты |

4 136,0 |

9,3 |

|

Национальная оборона |

1 276,5 |

2,9 |

|

Национальная экономика |

1 222,7 |

2,7 |

|

Национальная безопасность и правоохранительная деятельность |

1 085,4 |

2,4 |

|

Общегосударственные вопросы |

886,0 |

2,0 |

|

Прочие расходы |

1 509,1 |

3,4 |