Бухгалтерский учет является важнейшим звеном современной системы управления деятельностью хозяйствующего субъекта (организации).

Он осуществляет информационное обеспечение субъекта управления о финансово-хозяйственной деятельности. По его данным определяют результаты деятельности, как самой организации, так и ее подразделений, осуществляя повседневный контроль рациональным использованием имеющихся ресурсов, составом, структурой и способах формирования финансовых результатов. Для характеристики и изучения итогов финансово-хозяйственной деятельности организации за отчетный период, данные бухгалтерского учета обобщаются и систематизируются в отчетности. Поэтому отчетность представляет собой совокупность показателей, характеризующих состояние и результаты деятельности организации за истекший период, обобщенных в определенном порядке и последовательности. Составление отчетности является завершающим этапом учетного процесса. Отчетность выполняет важную функциональную роль в системе экономической информации. Бухгалтерская (финансовая) отчетность — единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляемая на основе данных бухгалтерского учета по установленным формам. Она, как часть системы учета и отчетности, интегрирует информацию всех видов учета (бухгалтерского, статистического, оперативно-технического), обеспечивает связь и сопоставление плановых, нормативных и учетных данных, представленных в виде таблиц. Как источник информации о деятельности организации отчетность используется внутренними пользователями для управления экономикой организации и принятия необходимых мер по ее развитию. Тщательное изучение и показателей отчетности дают возможность выявлять потребности в финансовых ресурсах, оценивать правильность и эффективность принятых инвестиционных решений, определять основные направления политики дивидендов, осуществлять прогнозные расчеты финансовых показателей предстоящих отчетных периодов и так далее.

Обобщенная информация о деятельности организации используется и различными заинтересованными внешними пользователями для принятия определенных деловых решений в части доверия к организации как к партнеру и целесообразности ведения в ней дел, определения условий кредитования и возможности возврата кредита, оценки ее способности выплачивать дивиденды, проверки правильности расчетов налогов и так далее.

Бухгалтерский и налоговый учет финансовых результатов

... теоретических и практических аспектов бухгалтерского и налогового учета финансовых результатов. В соответствии с поставленной целью в дипломной работе решены следующие основные задачи: исследован механизм формирования и бухгалтерского учета финансового результата в организации, налогообложения прибыли, изучено формирование и отражение в учете оценочных ...

Задачи курсовой работы:

- на основе имеющихся данных сформировать информацию, необходимую для составления бухгалтерской отчетности;

- познакомиться с заполнением всех форм отчетности;

- произвести форм отчетности;

- изучить основные требования, предъявляемые к бухгалтерской отчетности;

- познакомиться с требованиями реальности и преемственности бухгалтерского баланса.

Бухгалтерский учет отражает деятельность любого хозяйствующего субъекта и определяет результаты этой деятельности. Бухгалтерский учет представляет собой упорядоченную систему отбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта. Бухгалтерский учет базируется на всей информации об имуществе, обязательствах и хозяйственных операциях организации. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, которые осуществляются организациями в процессе их организации.

Бухгалтерский учет — это строго документированный учет. Ни одна запись здесь не производится без оформления документа. Бухгалтерский учет не допускает выборочности ни во времени, ни в пространстве. Данные бухгалтерского учета используются для наблюдения и контроля за хозяйственной деятельностью предприятия.

Бухгалтерская (финансовая) отчетность, .1 Общие положения о бухгалтерской (финансовой) отчётности

Положение по бухгалтерскому учету определяет бухгалтерскую отчетность как единую систему данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам. Финансовое положение организации характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса. Отчетность дает возможность определить общую стоимость имущества предприятия, внеоборотных и оборотных средств, собственных и заемных средств предприятия. По данным бухгалтерской отчетности можно установить излишки или недостаток источников средств для формирования запасов и затрат, а также обеспеченность предприятия собственными, кредитными и другими заемными источниками. Данные бухгалтерской (финансовой) отчетности позволяют определить кредитоспособность предприятия; его наиболее и наименее ликвидные активы и, что особенно важно для предприятий, работающих в рыночных условиях, дают возможность определить срочность погашения обязательств организации.

Бухгалтерскую отчетность обязаны составлять на основе данных синтетического и аналитического учета нарастающим итогом с начала отчетного года все предприятия и организации. Но чтобы правильно составить бухгалтерскую отчетность и вовремя представить, необходимо подготовить и четко систематизировать все необходимые документы с учетом требований законодательства. При составлении бухгалтерской отчетности следует руководствоваться следующими законодательными и нормативными актами, которые, в соответствии с Законом РФ «О бухгалтерском учете» можно подразделить на три уровня.

Бухгалтерская отчетность организации и анализ ее показателей ...

... Предметом исследования является бухгалтерская (финансовая) отчетность организации. Объектом исследования дипломной работы является ПАО «Электровыпрямитель». Цель дипломной работы – изучить состав, назначение, содержание форм и порядок формирования бухгалтерской отчетности предприятия, провести анализ ее показателей и разработать направления ...

2 Понятие бухгалтерского и финансового учёта, их взаимосвязь

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории, России. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учёт доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.

Финансовый учет — это система, которая осуществляет измерение, обработку и передачу финансовой и экономической информации об определенном хозяйствующем субъекте. Данная информация дает возможность пользователям принимать обоснованные решения при выборе альтернативных вариантов использования ограниченных ресурсов при управлении хозяйственной деятельностью фирмы.

Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в основном уже свершившиеся факты (информацию о прошлом).

Его объектом является финансово-хозяйственная деятельность организации: ее имущество, обязательства, хозяйственные операции, финансовые результаты. Ведение финансового учета обязательно, оно строго регламентируется нормативными документами — законодательством РФ, стандартами (положениями), методическими указаниями и др. Ответственность за это несет руководитель организации. В Законе РФ «О бухгалтерском учете» указано, что лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения учета в порядке, установленном законодательством РФ, искажения отчетности, несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности. Данные финансового учета в установленном порядке сводятся в финансовой отчетности, которая представляется внешним пользователям (собственникам организации, налоговым органам, органам статистики и т. д.); в значительной степени они не представляют коммерческой тайны, поскольку характеризуют лишь обобщенные показатели деятельности организации.

Концепция бухгалтерской ( финансовой) отчетности в России и международной ...

... обусловлено появление международных стандартов финансовой отчетности. Цель данной курсовой работы - рассмотреть концепции финансовой отчетности российского бухгалтерского учета и отчетности в соответствии с МСФО. Глава 1.Концепции бухгалтерской (финансовой) отчетности в России. 1. Понятие бухгалтерской (финансовой) отчетности. Бухгалтерская отчетность — это единая система ...

В финансовом учете затраты группируются по экономическим элементам (однородным группам).

Независимо от формы собственности организации положением о расходах организации установлен единый перечень экономических элементов: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Основные элементы метода финансового учета — документация, денежная оценка, счета, двойная запись, инвентаризация и баланс, то есть равенство активов источникам их образования (активы = капитал + обязательства).

В процессе работы вы сразу столкнетесь с двумя видами учета — финансовым и бухгалтерским.

Бухгалтерский учет — это распределение средств и затрат по виртуальным счетам бухгалтерского учета согласно формальным требованиям государства. Финансовый учет — это реальное движение и состояние денег в организации. Разница принципиальная и огромная. Одни и те же формулировки в финансовом и бухгалтерском учете имеют различные значения. Возможно даже недопонимание в общении с бухгалтерией в связи с использованием одних и тех же терминов в разном значении. Бухгалтерский учет нужен государству, финансовый — вам. Именно финансовый учет показывает вам, сколько у вас действительно денег в наличии, сколько денег вы можете и должны изъять из своего бизнеса. Бухгалтерский учет ведется в соответствии с Налоговым кодексом Российской Федерации. Уделите этому базовому закону большое внимание. Бухгалтерский учет на предприятии можно вести по-разному. Результат тоже будет отличаться. При этом итог финансового учета будет один и тот же.

Организовывать и вести бухгалтерский учет должен бухгалтер, а финансовый — вы, как собственник и директор. Ничего сложного в финансовом учете нет, все как в жизни. Берется отчетный период, продолжительность которого произвольна (обычно календарный месяц), далее, как в бухгалтерии, — было количество денег на начало периода, пришло количество денег в течение периода, ушло количество денег за период, выводится итоговое сальдо (баланс между приходом и расходом).

Просто в финансовом учете вас не интересует, на что потрачены деньги по отношению к статьям затрат. Пришли деньги — значит пришли, ушли деньги — значит ушли. Ушли либо безвозвратно, например на налоги, либо на время, например в товар. Но денег все равно у вас нет. Или есть, например, в собственных наличных. Если есть прибыль — то она есть, и вы ее изъяли. Если нет — то нет, и забрать вам нечего. А в бухгалтерском учете деньги и прибыль могут как быть, так и не быть по сравнению с реальностью. Это возможно, например, когда вы произвели отгрузку товара, показали его в балансе как реализацию, а деньги за него еще не получили. Или вам сделали предоплату, а товар вами даже не закуплен. Бухгалтер посчитает прибыль. А денег-то в действительности нет. Ситуация вполне реальная. Возникновение ее зависит от методологии учета в бухгалтерии данной операции: «по отгрузке» или «по оплате». Вариант выбирается самостоятельно предприятием один раз на год.

Организация финансовой работы на предприятии (на примере ООО «Вилси»)

... данной курсовой работы: «Организация финансовой работы на предприятии». Данная тема на сегодняшний день является актуальной, так как в любой организации эффективная финансовая работа приводит к максимально эффективным результатам всей деятельности организации вцелом. Цель исследования по курсовой работе – анализ организации финансовой работы ...

В зависимости от того, какой принцип выбран, по-разному считаются отгрузки, и по-разному начисляются налоги. Также часто различия возникают из-за начисления амортизации. Купив какое-либо основное средство (например, автомобиль), вы после покупки начинаете начислять виртуальную прибыль на одном из счетов бухгалтерского учета в виде амортизации (износа) данного основного средства. В действительности денег опять же нет.

Также отличается понятие «затрат». Для бухгалтерии — это расходы, которые можно списать по бухгалтерскому учету на затраты предприятия, т. е. не облагать налогами. Государство разрешает что-то относить на затраты, что-то нет. Если что-то разрешат — то вы сначала потратите деньги на все, что нужно (аренду, товар, телефон, зарплату и пр.), а потом из остатка денег заплатите налоги и получите балансовую прибыль. Если не разрешает — то вы сначала посчитаете балансовую прибыль, уплатите с нее налоги, а потом только потратите деньги на то, что вам нужно. Налогооблагаемая база во втором случае больше, налоги тоже больше. Сейчас (2005 г.) налог на прибыль 24% — величина немалая. Данные расчеты подпадают под действие Налогового кодекса. Уважайте эту трудную книгу. Важность бухгалтерского учета выражается в том, что он связывает вас с государством. За все ваши ошибки вас будут наказывать штрафами и пени. Величины различны. Некоторые способны разорить. Я знаю случаи, когда нарушения в ведении бухгалтерского учета были таковы, что фирму было проще закрыть, чем продолжать деятельность. Взамен открывалась новая. (Увлекаться подобным решением проблем бухгалтерии не следует.) Причем иногда нарушений не нужно много, например, достаточно один раз неправильно посчитать НДС.

1.3 Предмет, объект и основы организации бухгалтерского (финансового) учёта на предприятии

1. Понятие предмета финансового учета

Предметом финансового учета является хозяйственная деятельность организации в целом.

Финансово-хозяйственная деятельность имеет три основных стадии:

- Снабжение;

- Производство;

- Реализация.

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов, запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчётных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия.

Реализация является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчётные отношения с покупателем.

Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер, то есть, за реализацией вновь следует снабжение.

Если говорить о хозяйственных средствах предприятия, то они проходят две сферы:

- Сфера производства;

- Сфера обращения.

Сфера производства включает в себя стадию производства, а сфера обращения — стадию реализации и снабжения.

Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение» . Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

- Объекты финансового учета

Под объектами финансового учёта понимаются такие материальные и нематериальные объекты предприятия, которые подлежат предметно-количественному учёту. Исходя из предмета финансового учёта (хозяйственная деятельность организации), можно определить следующие его объекты:

- все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

- обязательства организации (источники формирования имущества предприятия);

- хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Всё имущество предприятия можно разделить на две группы:

- Внеоборотные активы.

- Оборотные активы;

- К внеоборотным активам относятся: основные средства;

- нематериальные активы;

- капитальные вложения;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

К оборотным активам относятся: материальные оборотные средства; денежные средства; краткосрочные финансовые вложения; средства в расчётах.

Организация финансового учёта подчиняется

- Государственное регулирование финансового (бухгалтерского) учёта;

- Сочетание государственного регулирования финансового учёта с предоставлением прав предприятию в организации и ведении бухгалтерского учёта;

- Обеспечение возможности анализа данных бухгалтерского (финансового) учёта, позволяющего выявить резервы повышения эффективности производства;

- Совершенствование учётного процесса, методологии и техники бухгалтерского учёта, научной организации труда работников бухгалтерии;

- Применение общепринятых принципов управления финансовым учётом.

Процесс финансового учёта проходит следующие этапы:

- Текущее наблюдение, измерение и регистрация хозяйственных операций (документирование операций);

- Систематизация и группировка полученной на первой стадии учётной информации, которая содержится в первичных бухгалтерских и иных учётных документах;

- Составление установленных форм бухгалтерской (финансовой) отчётности на основе данных бухгалтерского учёта;

- Использование учётной и отчётной информации в анализе финансово-хозяйственной деятельности предприятия.

бухгалтерский финансовый учёт отчётность

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности, .1 Обоснование цели нормативного регулирования бухгалтерской (финансовой) отчётности

Одним из общих принципов организации бухгалтерского (финансового) учёта на предприятии является его законодательное регулирование. Главной причиной здесь является единство экономического пространства, установленное в Российской Федерации статьёй 8 Конституции. Кроме этого, государственные финансы в качестве одного из основных элементов включают в себя финансовую статистику и анализ. Нельзя обеспечить нормальную работу финансовой системы государства без проведения анализа на основе достигнутых результатов и дальнейшего планирования с их учётом. Именно поэтому важным является организовать поток статистической информации от хозяйствующих субъектов, которые формируют финансы предприятий — основу финансовой системы государства.

Для того, чтобы все хозяйствующие субъекты и экономическая система государства в целом могли нормально функционировать, необходимы единые для всех правила, в том числе и по вопросам регулирования бухгалтерской (финансовой) отчётности. Нельзя, чтобы одно предприятие вела учёт одним образом, другое — другим, так как подобная практика не будет способствовать систематизации и группировке необходимых для государственной статистики информации, да и вообще, такая информация будет представлять ценность только внутренним пользователям, то есть, самому предприятию, что не допустимо. Хозяйствующий субъект — это участник финансово-хозяйственных отношений, поэтому, формируемая им информация о состоянии его финансов представляет интерес и для других внешних пользователей.

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную отчетную дату, финансовые результаты ее деятельности и изменения ее в финансовом положении за отчетный период. Эти показатели должны давать возможность внешним пользователям делать правильные выводы и принимать обоснованные решения. Внешними пользователями бухгалтерской отчетности во сем мире являются:

- реальные и потенциальные инвесторы;

- работники;

- заимодавцы;

- поставщики и подрядчики;

- покупатели и заказчики;

- органы власти и общественность в целом. При этом каждый из них стремится с помощью бухгалтерской отчетности удовлетворить определенные потребности в получении информации.

Для того, чтобы внешние пользователи информации могли понимать её и действительно использовать, она должна формироваться по определённой методике, понятной всем. Такую методику можно установить только на уровне закона или иного нормативно-правового акта, и только в этом случае она будет обязательна и доступна для всех.

Круг лиц, заинтересованных в полной и достоверной информации об имущественном и финансовом положении организации, в Российской Федерации постоянно растёт, что делает необходимым переосмысление роли и значения бухгалтерской отчетности, изменяются подходы к ее составлению. В последнее время увеличился поток предложений от многих потенциальных пользователей по расширению состава и совершенствованию содержания представляемой организациями бухгалтерской отчетности. Эти предложения вызваны в основном недостаточной информационной насыщенностью формируемой бухгалтерской отчетности у абсолютного большинства организаций, отсутствием в ней определенных показателей и данных. Достичь желаемых результатов можно только в том случае, если методика организации бухгалтерского учёта и отчётности в Российской Федерации будет устанавливаться на нормативно-правовом уровне, иначе обеспечить единый подход к решению насущных задач не возможно из-за неразрешимости разногласий, которые могут возникнуть при нецентрализованной организации отчётности.

Таким образом, главной целью нормативно-правового регулирования бухгалтерской (финансовой) отчётности является обеспечение единой методологии формирования основных показателей финансово-хозяйственной деятельности хозяйствующих субъектов для её использования как внутренними, так и внешними пользователями.

Система нормативного регулирования бухгалтерского учёта и отчётности в России состоит из документов четырёх уровней:

- Законодательный;

- Нормативный;

- Методический;

- Организационный.

Особое место в первом уровне занимает Федеральный закон «О бухгалтерском учёте». Другими важными документами данного уровня являются Гражданский кодекс РФ, а также Положение по ведению бухгалтерского учёта и отчётности в РФ.

В документах второго уровня обобщены принципы и базовые правила бухгалтерского учёта, изложены основные понятия, относящиеся к отдельным участкам учёта, возможные бухгалтерские приёмы.

В документах третьего уровня содержатся методические указания по ведению бухгалтерского учёта, инструкции, рекомендации, другие подобные документы. Сюда можно отнести План счетов бухгалтерского учёта и Инструкцию по его применению.

Четвёртый уровень в системе регулирования бухгалтерского учёта занимают рабочие документы организации, формирующие её учётную политику в методическом, техническом и организационном аспектах. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. К основным документам данного уровня можно отнести:

- документ по учётной политике организации;

- утверждённые руководителем формы первичных учётных документов;

- графики документооборота;

- утверждённый руководителем План счетов бухгалтерского учёта;

- утверждённые руководителем формы внутренней отчётности.

Как правило, среди предприятий России документы четвёртого уровня не находят своего распространения. В основном организации ограничиваются принятием приказа по учётной политике.

Важным для организации бухгалтерской отчётности в РФ нормативно-правовым актом третьего (методического) уровня является положение по бухгалтерскому учёту (ПБУ 4/99) «Бухгалтерская отчётность организации». Данный нормативно-правовой акт разработан в соответствии с Федеральным законом «О бухгалтерском учёте». Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций.

2.2 Краткая финансово-экономическая характеристика предприятия

Общая оценка финансового состояния

Таблица 1 — Анализ актива баланса и его изменения

|

Наименование разделов и статей |

Абсолютная величина, тыс. руб. |

Удельный вес % |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|||||

|

в абсолютных величинах, тыс. руб. |

в удельном весе, % |

в % к величинам на начало года |

в % к изменению итога баланса |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Внеоборотные активы |

3752939 |

5493779 |

51,66 |

59,01 |

1740840 |

7,35 |

46,39 |

85,12 |

|

В том числе: основные средства |

3016801 |

4804290 |

41,53 |

51,61 |

1787489 |

10,08 |

59.25 |

87,40 |

|

2. Оборотные активы |

3538586 |

3815814 |

48,71 |

40,99 |

277228 |

-7,72 |

7,83 |

13,56 |

|

В том числе: — запасы… |

2613179 |

3036150 |

35,97 |

32,61 |

422971 |

-3,36 |

16,19 |

20,68 |

|

— дебиторская задолженность… |

410267 |

370837 |

5,65 |

3,98 |

-39430 |

-1,67 |

-9,6 |

-1,93 |

|

— краткосрочные финансовые вложения… |

244931 |

278503 |

3,37 |

2,99 |

33572 |

-0,38 |

13,71 |

1,64 |

|

— денежные средства… |

172010 |

34912 |

2,37 |

0,38 |

-137098 |

-1,99 |

-79,70 |

-6,70 |

|

БАЛАНС |

7264525 |

9309593 |

100 |

100 |

2045068 |

0 |

28,15 |

100 |

Вывод: Из данных таблицы 1 мы видим, что абсолютная величина внеоборотных активов на конец периода составила 5493779 тыс. руб., что на 1740840 тыс. руб. больше чем на начало периода. Удельный вес увеличился на 7,35%. Увеличение к итогу баланса составило 85,12%. Оборотные активы на начало периода составили 3538586 тыс.руб. , на конец периода 3815814 тыс. руб. Увеличение составило 1787489 тыс. руб.

Из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. К ним относятся:

- общая стоимость имущества предприятия, равная итогу баланса;

- стоимость иммобилизированных (т.е. основных средств и иных внеоборотных активов) средств, равная итогу раздела 1 актива баланса;

- стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса;

- стоимость материальных оборотных средств (т.е.

запасов) из раздела 2 актива баланса.

Сравнительный баланс включает в себя показатели горизонтального и вертикального анализа, активно используемые в практике предприятий. В ходе горизонтального анализа определяются абсолютные и относительные изменения величии различных статей баланса за определенный период, а целью вертикального анализа является определение удельного веса отдельных статей в итоге баланса. Все показатели сравнительного баланса разделены на три группы:

- показатели структуры баланса (графы 4,5 табл. 9.2.1);

- показатели динамики баланса (графы 6,8);

- показатели структурной динамики баланса (графы 7,9).

Таблица 2 — Анализ пассива баланса и его изменения

|

Наименование разделов и статей |

Абсолютная величина, тыс. руб. |

Удельный вес, % |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

в абсолютных величинах, тыс. руб. |

в удельном весе, % |

в % к величинам на начало года |

в % к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

4. Капитал и резервы |

1555533 |

1645343 |

21,41 |

17,67 |

89810 |

-3,74 |

5,77 |

4,39 |

|

5. Долгосрочные обязательства |

3625737 |

3384101 |

49,91 |

36,35 |

-241636 |

-13,56 |

-6,66 |

11,81 |

|

В том числе: |

||||||||

|

Заемные средства |

3625737 |

3384101 |

49,91 |

36,35 |

-241636 |

-13,56 |

-6,66 |

11,81 |

|

6. Краткосрочные пассивы |

1868293 |

4031376 |

25,72 |

43,30 |

2163083 |

17,58 |

115,78 |

105,8 |

|

В том числе: — заемные средства… |

1124642 |

1463585 |

15,48 |

15,72 |

338943 |

0,24 |

30,14 |

16,57 |

|

— кредиторская задолженность… |

743651 |

2547960 |

10,24 |

27,37 |

1804309 |

17,13 |

242,63 |

88,22 |

|

БАЛАНС |

7264525 |

9309593 |

100 |

100 |

2045068 |

0 |

28,15 |

100 |

Вывод: Капитал и резервы на начало периода составили 1555533 тыс. руб, на конец периода 1645343 тыс. руб. Увеличение составило 89810 тыс. руб. Удельный вес уменьшился на -3,74%. Увеличение в % к величинам на начало года составило 5,77%. Увеличение в % к изменению итога баланса составило 4,39%. Кредиторская задолженность на начало периода составила 743651 тыс. руб, на конец периода 2547960 тыс. руб. Увеличение составило 1804309 тыс. руб. Увеличение удельного веса составило 17,13%. Увеличение в % к величинам на начало года составило 242,63%. Увеличение в % к изменению итога баланса составило 88,22%.

В ходе анализа пассива баланса определяются абсолютные и относительные изменения источников собственного капитала и заемных средств, что позволит выяснить, прирост какого вида источников средств (собственных или заемных) оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Далее выясняется вид имущества (внеоборотные активы или оборотные активы), на увеличение которых в наибольшей мере был направлен прирост источников.

Анализ финансовой устойчивости предприятия

Финансовая устойчивость определяется соотношением материальных оборотных средств с величинами собственного капитала и заемных источников их формирования.

Предприятие может на определенный период находиться в одном из четырех типов финансовой устойчивости:

- при абсолютной устойчивости финансового состояния имеется излишек собственных оборотных средств формирования запасов (стр. 9 со знаком «+»);

при нормальной устойчивости финансового состояния предприятия для формирования запасов собственные оборотные средства увеличиваются на величину долгосрочных кредитов и займов

при неустойчивом финансовом состоянии для формирования запасов привлекаются дополнительно краткосрочные кредиты и займы (стр. 11 со знаком «+»), при этом финансовая неустойчивость считается: а) допустимой, если величина привлекаемых для формирования запасов краткосрочных кредитов и займов не превышает суммарной стоимости сырья, материалов, других аналогичных ценностей и готовой продукции (наиболее ликвидной части материальных оборотных активов); б) недопустимой, если сумма краткосрочных кредитов и займов больше суммарной стоимости сырья, материалов, других материальных ценностей и готовой продукции;

при кризисном финансовом состоянии общая величина запасов больше суммы всех источников их формирования

В ходе анализа выявляются темпы изменения общей величины всех источников формирования запасов и общей величины запасов.

Таблица 3 — Анализ финансовой устойчивости

|

№ п/п |

Показатели |

На начало периода, тыс. руб. |

На конец периода, тыс. руб. |

Изменения за период, тыс. руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

1. |

Капитал и резервы (итог раздела 3 пассива) |

1770495 |

1894116 |

123621 |

||||

|

2. |

Внеоборотные активы (итог раздела 1 актива) |

3725939 |

5493779 |

176740 |

||||

|

3. |

Наличие собственных оборотных средств (стр. 1 — стр. 2) |

5496434 |

7387895 |

1891461 |

||||

|

4. |

Долгосрочные заемные средства (итог раздела 4 пассива) |

3625737 |

3384101 |

-241636 |

Наличие собственных оборотных средств и долгосрочных пассивов (стр. 3 + стр. 4) |

9122171 |

10771996 |

1649825 |

|

6. |

Краткосрочные заемные средства (Займы и кредиты из раздела 5 пассива) |

1868293 |

4031376 |

38445083 |

||||

|

7. |

Общая величина всех источников формирования запасов (стр. 3 + стр. 4 + стр. 6) |

10990464 |

14803372 |

3812908 |

||||

|

8. |

Общая величина запасов (из раздела 2 актива) |

2613179 |

3036150 |

422971 |

||||

|

9. |

Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов |

2883255 |

4351745 |

1468490 |

||||

|

10. |

Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 — стр. 8) |

6508992 |

7735846 |

1226854 |

||||

|

11. |

Излишек (+) или недостаток (-) всех источников формирования запасов |

8377285 |

11767222 |

3389937 |

Вывод: Капитал и резервы на начало периода составили 1770495 тыс. руб, на конец периода они составили 1894116 тыс. руб. Увеличение составило 123621 тыс. руб. Внеоборотные активы на конец периода составили 5493779 тыс. руб. Это на 176740 тыс. руб. больше чем на начало периода. Общая величина всех источников формирования запасов на начало периода составила 10990464 тыс. руб., а на конец периода 14803372 тыс. руб. Их увеличение составило 3812908 тыс. руб. Общая величина запасов на начало периода составила 2613179 тыс. руб, на конец периода она составила 3036150 тыс. руб. Увеличение равно 422971 тыс. руб.

Анализ ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным если:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

Таблица 4 — Анализ ликвидности баланса (тыс. руб.)

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек (+) или недостаток (-) |

|

|

на начало периода |

На конец периода |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 — наиболее ликвидные активы |

287352 |

283534 |

П1 — наиболее срочные обязательства |

743651 |

2547960 |

-456299 |

-2264426 |

|

А2 — быстро реализуемые активы |

410267 |

370837 |

П2 — краткосрочные пассивы |

1124642 |

1483416 |

-714375 |

207421 |

|

А3 — медленно реализуемые активы |

2840967 |

3161443 |

П3 — долгосрочные пассивы |

3625737 |

3384101 |

-784770 |

-222658 |

|

А4 — трудно реализуемые активы |

3725939 |

5493779 |

П4 — постоянные пассивы |

1770495 |

1894116 |

1955444 |

3599663 |

|

БАЛАНС |

7264525 |

9309593 |

БАЛАНС |

7264525 |

9309593 |

0 |

1320000 |

Вывод: Наиболее ликвидные активы на начало периода составили 287352 тыс. руб., на конец периода 283534 тыс. руб. Наиболее срочные обязательства на начало периода составили 743651 тыс. руб., на конец периода 2547960 тыс. руб. Платежный недостаток на начало периода составил 456299 тыс. руб., на конец 2264426 тыс. руб. Медленно реализуемые активы на начало периода составили 2840967 тыс. руб., на конец периода 3161443 тыс. руб. Долгосрочные пассивы на начало периода составили 3625737 тыс. руб., на конец периода 3384101 тыс. руб. Платежный недостаток на начало периода составил 784770 тыс. руб., на конец периода 222658 тыс. руб. Трудно реализуемые активы на начало периода составили 3725939 тыс. руб., на конец периода 5493779 тыс. руб. Постоянные пассивы на начало периода составили 1770495 тыс. руб., на конец периода 1894116 тыс. руб. Платежный излишек на начало периода составил 1955444 тыс. руб., на конец периода 3599663 тыс. руб.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов (А1+А2) с наиболее срочными обязательствами и краткосрочными пассивами (П1+П2) позволяет выяснить текущую ликвидность: сравнение медленно реализуемых активов (А3) с долгосрочными пассивами (П3) отражает перспективную ликвидность.

Для комплексной оценки ликвидности баланса в целом следует использовать коэффициент покрытия (или коэффициент текущей ликвидности)

![]()

Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы.

Установлен норматив этого показателя, равный 2, для оценки платежеспособности и удовлетворительной

Коэффициент быстрой ликвидности (или промежуточный коэффициент покрытия) показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами.

![]()

Нормальные значения коэффициента 0,8-1,0.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам.

![]()

Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не менее 0,2.

Анализ финансовых коэффициентов

Финансовые коэффициенты дают дополнительную информацию о финансовом состоянии предприятия. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Система финансовых коэффициентов по экономическому смыслу может быть подразделена на несколько групп:

- показатели оценки эффективности управления или прибыльности продукции;

- показатели оценки рентабельности предприятия;

- показатели оценки деловой активности;

- показатели оценки рыночной устойчивости.

1. Оценка рентабельности предприятия (%)

1. Общая рентабельность предприятия = балансовая прибыль/средняя стоимость имущества*100;

2. Чистая рентабельность предприятия = чистая прибыль предприятия/средняя стоимость имущества*100;

3. Чистая рентабельность собственного капитала = чистая прибыль предприятия/средняя величина собственного капитала*100;

Оценка эффективности управления (руб.)

1. Чистая прибыль на 1 руб. оборота = чистая прибыль предприятия/выручка от реализации продукции;

2. Прибыль от реализации продукции на 1 руб. реализации продукта = прибыль реализации продукции/выручка от реализации продукции;

Оценка деловой активности (руб.)

1. Общая капиталоотдача (фондоотдача) = выручка от реализации продукции (работ, услуг)/средняя стоимость имущества;

2. Оборачиваемость запасов = выручка от реализации продукции(работ, услуг)/средняя стоимость запасов;

3. Оборачиваемость дебиторской задолженности = выручка от реализации продукции(работ, услуг)/средняя величина дебиторской задолженности)

Оценка рыночной устойчивости

1. Коэффициент автономии = капитал и резервы/итог баланса;

2. Коэффициент соотношения заемных и собственных средств = обязательства предприятия/капитал и резервы;

3. Коэффициент маневренности = наличие собственных оборотных средств предприятия/капитал и резервы;

4. Коэффициент обеспеченности собственными средствами = наличие собственных оборотных средств;

5. Коэффициент краткосрочной задолженности = краткосрочные обязательства/общая сумма обязательств

6. Коэффициент автономии источников формирования запасов = наличие собственных оборотных средств/сумму основных источников формирования запасов;

- Из расчета и анализа финансовых коэффициентов следует вывод, что каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия.

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворить требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды, в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Основанием для принятия решения о несостоятельности (банкротстве) предприятия является система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий (утвержденная постановлением Правительства РФ от 20 мая 1994 г., №498).

Структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий:

- Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 ;

- Коэффициент обеспеченности собственными средствами менее 0,1.

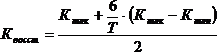

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев:

, где

, где

Ктлк, Ктлн — фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

- период восстановления платежеспособности в месяцах;

- Т-отчетный период в месяцах;

- нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

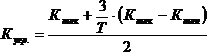

При удовлетворительной структуре баланса (Ктлк, ликв. >2 и Кобесп.собст.средствами >0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца:

, где

, где

- отчетный период в месяцах.

Значение коэффициента утраты платежеспособности больше 1 означает, что у предприятия есть возможность не утратить платежеспособность в течение ближайших 3 месяцев.

Если коэффициент утраты менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность.

2.3 Организация нормативно-правового регулирования бухгалтерской (финансовой) отчётности в Российской Федерации

В современных условиях большое значение имеет использование в практической работе экономических методов управления. Оптимальное управление заключается в умении применять как неформальные методы управления, так и формализованные методы, основанные на использовании разнообразной информации. Информационное обеспечение процесса управления включает в себя бухгалтерскую отчетность, статистическую отчетность, данные оперативного учета и прочие неформализованные внеучетные сведения. Крайне важно на современном этапе развития и состояния в Российской Федерации бухгалтерского учета в соответствии с международными стандартами финансовой отчетности [МСФО] решать следующие задачи:

- изучение сущности и содержания современных концепций бухгалтерской отчетности;

- изучение техники формирования бухгалтерской отчетности, удовлетворяющей требованиям различных пользователей информации с позиций ее анализа;

- организация информационной системы для широкого круга внутренних и внешних пользователей.

Нормативное регулирование правил подготовки бухгалтерской отчетности реализуется на четырех уровнях.

Первый уровень регулирования — это Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н.

Второй уровень регулирования — Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» [ПБУ 4/99], утвержденное приказом Минфина России от 6 июля 1999 г. № 43н, другие Положения по бухгалтерскому учету.

Третий уровень регулирования — приказ Минфина России от 22 июля 2004 г. № 67н «О формах бухгалтерской отчетности организаций», а также другие методические указания и методические рекомендации Минфина России.

Четвертый уровень регулирования реализуется в рамках учетной политики организации, например, о внешней и внутренней сегментарной отчетности, налоговых расчетах и т.д.

В этих нормативных документах изложены принципы и базовые положения по составлению и представлению бухгалтерской отчетности. Образцы форм бухгалтерской отчетности, являющиеся приложением к приказу Минфина России № 67н, Министерство финансов Российской Федерации рекомендует организациям использовать при разработке форм бухгалтерской отчетности начиная с отчетности за 2004 г. После выхода ПБУ 4/99 организациям предоставлено право самостоятельно разрабатывать формы своей бухгалтерской отчетности. ПБУ 4/99 накладывает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности. В частности, закрепляет понятия отчетной даты, отчетного года, языка и валюты бухгалтерской отчетности, что призвано обеспечить единство и сопоставимость показателей отчетных форм всех организаций, являющихся юридическими лицами по законодательству Российской Федерации. Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и т.п.

При разработке организацией самостоятельно форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. ПБУ 4/99 не ограничивает организации в составе показателей, которые могут быть представлены в бухгалтерской отчетности. В пункте 6 установлено, что если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения. Если при составлении бухгалтерской отчетности применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях может допустить отступления от этих правил.

2.4 Направления реформирования нормативно-правовой базы бухгалтерской (финансовой) отчётности

Законодательная база бухгалтерского учета должна развиваться и совершенствоваться. Текст Федерального закона «О бухгалтерском учете» необходимо радикально изменить с учетом принятых Концепции 2004 г. и ПБУ. Одна из главных задач при этом — усиление роли учета в информационном обеспечении системы управления, установление требований к информативности отчетности и связи бухгалтерской и других видов экономической информации (о фондовом рынке, финансовых ресурсах, валютных курсах и т.п.).

Кроме этого необходимо учитывать особенности субъектов хозяйствования (индивидуальная юридическая отчетность и отчетность корпоративных структур).

В Закон целесообразно ввести такие понятия, как «профессиональное мнение бухгалтера», «учетный процесс», «индивидуальная бухгалтерская (финансовая) отчетность юридического лица», «консолидированная отчетность», «главный бухгалтер», «информативность и аналитичность отчетности». Кроме того, требуется дать характеристику системы нормативного регулирования бухгалтерского учета в соответствии с Концепцией 2004 г., а затем показать роль и сферу действия Закона. Раздел об организации бухгалтерского учета должен быть расширен за счет более полного описания содержания учетной политики, значимости налоговых составляющих в ней, роли внутреннего контроля для обеспечения прозрачности и достоверности отчетности, введения положения об организации бухгалтерского учета в структурах, составляющих корпоративную отчетность.

При уточнении требований к организации и ведению бухгалтерского учета необходимо раскрыть понятие «доходное использование имущества», показать относительную самостоятельность учетного процесса и раскрыть его содержание; дать перечень видов учета и отчетности, показав их взаимосвязь и различия. При определении роли первичных документов показать их взаимосвязь с организационно-распорядительными документами и раскрыть их место в общем, документообороте.

Требует расширения раздел об оценке имущества и признании объектов учета с учетом требований МСФО.

При изложении раздела о бухгалтерской (финансовой) отчетности необходимо определить, когда, кто и для каких целей составляет консолидированную отчетность, в каком формате и в какие сроки такая отчетность будет составляться, ввести понятие публичной отчетности. Здесь же необходимо показать, каким образом и с какой целью может или должна быть проведена трансформация отчетности. Следует подчеркнуть значение самостоятельного формирования отчетности и его значения для обеспечения ее аналитичности, показать соотношение форм отчетности, пояснений и дополнений к ней, а также определить связь между бухгалтерской и налоговой отчетностью.

Представляется необходимым дать понятие инфраструктуры бухгалтерского учета в соответствии с Концепцией 2004 г., а именно конкретизировать правила признания отчетности разного формата, статуса консолидированной и публичной отчетности, режима использования отчетности информационными агентствами, при судебных разбирательствах и т.д.

В Законе следует определить принципы организации контроля за качеством отчетности. Речь должна идти о внутреннем контроле, контроле со стороны аудиторских организаций и государственных органов. Отдельно следует выделить объекты и порядок контроля в унитарных, муниципальных, коммерческих и некоммерческих организациях.

Самостоятельным должен быть раздел о требованиях к квалификации, подготовке и переподготовке бухгалтерских кадров. В нем должны быть указаны уровень квалификации кадров бухгалтерско-финансовых служб, порядок подготовки специалистов разных групп, структура системы подготовки бухгалтерско-финансовых кадров (техникумы, колледжи, институты, послевузовское образование), обязательность повышения квалификации и ее направления. Необходима статья о роли профессиональных организаций бухгалтеров, их связи с международными и общественными организациями смежных профессий (аудиторов, финансовых аналитиков, оценщиков и т.п.).

Укрепление нормативно-правовой базы бухгалтерского учета должно осуществляться по пути унификации российского законодательства в этой области и отвечать требованиям и нормам международного сообщества, а расширение — путем принятия новых нормативно-правовых актов в части улучшения бухгалтерского обеспечения, использования новых форм и методов бухгалтерского сопровождения коммерческой деятельности, в том числе с целью привлечения иностранного капитала.

При теоретическом обосновании современного института бухгалтерского учета необходимо следовать концепции его развития, обязательно определяя его сущность, структуру и тенденции изменений, принимая во внимание институциональные закономерности. Важную роль играют при этом институциональный анализ и оценка происходящих процессов адаптации бухгалтерского учета к МСФО, а также полученных результатов в этой области.

Перечисленные задачи определяются тем, что бухгалтерский учет представляет собой систему гораздо более широкую, чем принято считать сегодня в экономической теории. Институциональный подход позволяет судить о том, насколько система бухгалтерского учета отвечает правовым нормам, национальным традициям, в рамках которых она функционирует. Эта институциональная среда складывается не сразу и во многом зависит от продуманной государственной политики. Государство, на наш взгляд, должно вмешиваться в организацию и методологию бухгалтерского учета, чтобы он полностью соответствовал действию рыночного механизма, создавал для него адекватные институциональные условия.

В этой связи несомненна необходимость изучения институциональных особенностей бухгалтерского учета в России, определение входящих в его состав элементов, понятий, подходов, выполняемых задач в целях нахождения прогрессивных концепций его развития, формулирования контрольных функций для обеспечения эффективности системы управления.

Заключение

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для многих групп ее пользователей. Содержание и структура бухгалтерской отчетности в последние годы претерпели существенные изменения. Отчетность приблизилась по своим параметрам к международным требованиям, но процесс ее совершенствования как на отечественном, так и международном уровнях носит перманентный характер. Вопросы реформирования бухгалтерской отчетности постоянно обсуждаются на российских и международных конгрессах бухгалтеров и других профессиональных форумах. Речь идет, прежде всего, о создании эффективной системы отчетных данных, позволяющих пользователям получать всю необходимую по количественным и качественным параметрам информацию.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными

Список используемой литературы

1. Анализ финансовой отчетности /Под ред. Ефимовой О.В., Мельник М.В. — М.:Омега-Л, 2014. — 408с.

2. Астахов В. П. Бухгалтерский (финансовый) учет: учебник — 6-е изд., перераб. и доп. — Ростов н / Д: ИКЦ «МарТ», 2010. — 958 с.

3. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. — СПб.:«Издательский дом Гер да», 2011. — 288 с.

4. Гомола А.И. Кириллов В.Е., Кириллов С.В. Бухгалтерский учет — М.: Издательский центр «Академия», 2010

5. Ефимова О.В. Финансовый анализ. — 4-е изд., перераб. и доп. — М.: Изд-во «Бухгалтерский учет», 2012. 528 с. (Библиотека журнала «Бухгалтерский учет»).

6. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. — 2-е изд., испр. и доп. — М.: ФОРУМ: ИНФРА-М, 2015. — 288 с. — (Профессиональное образование).

— Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: ООО «ТК Велби», 2012. — 424 с.

— Любушин Н. П. Анализ финансово экономической деятельности предприятия. — М.: ЮНИТИ — ДАНА, 2010. — 471с.

— Прыкин Б.В. Экономический анализ предприятия. — М.: ЮНИТИ -ДАНА, 2010. — 360с.

— Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник /Сергей Михайловия Пястолов. — 3-е изд., стер. — М.: Издательский центр «Академия», 2014. — 366 с.

— Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. — 3-е изд., испр. — Мн.: Новое знание, 2013 г. — 696 с.