Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта — обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. И ,значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

Не мало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета и двойная запись. Тема «Бухгалтерские счета и двойная запись» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке. Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, а двойной записи.

Основными задачами работы являются:

- исследование особенностей счетов бухгалтерского учета как способа отражения данных о хозяйственной жизни предприятия;

- рассмотрение классификаций счетов по различным признакам;

- раскрытие сущности, структуры и назначения плана счетов бухгалтерского учета.

При написании работы были использованы различные учебники и учебные пособия по теории бухгалтерского учета.

Счета бухгалтерского учета и их строение

В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета. Счета более удобны для текущего учета, чем баланс предприятия, потому что они не столь трудоемки.

Бухгалтерский учет в системе управления организацией. Функции ...

... изучить материал по теории бухгалтерского учета, а именно бухгалтерский учет в системе управления организацией, а также функции бухгалтерского учета. В данной работе представлено 13 страниц, 2 рисунка, 5 источников. 1 Бухгалтерский учет в системе управления организацией. 1.1 Определение бухгалтерского учета. Для обеспечения получения ...

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

1) Номер и наименование счета.

2) Сторона дебета.

3) Сторона кредита .

Упрощенно счет можно представить в следующем виде:

Структура бухгалтерского счета.

| Наименование счета | |

| Дебет | Кредит |

На практике применяется и другая форма строения счета, в которой дебет и кредит расположены рядом. Схема такого счета следующая:

Счет _______________

(название)

| Содержание записи | Дебет | Кредит |

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Д-т), а правая часть — кредитом (сокращенно К-т).

Следовательно, «дебет» и «кредит» счета соответствуют его сторонам.

Сумма (итог) записей хозяйственных операций по дебету или кредиту счета за определенный период (как правило за месяц) без начального сальдо называется оборотом.

Разница между дебетовым и кредитовым оборотами представляет собой сальдо (остаток), которое свидетельствует о наличии средств или источников на определенную дату. Сальдо на счетах на начало месяца называется начальным, а на конец месяца — конечным. Следовательно, текущий учет на счетах ведется в течение месяца, а затем в конце месяца подсчитываются итоги, т.е. выводятся остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учета. (6,c.45)

Для отражения операций на счетах необходимо документальное подтверждение, в качестве которого могут быть первичные бумажные документы, машинные носители, дискеты и т.п., причем любой из них должен иметь юридическую силу.

В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого, имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Например, счет «Основные средства», счет «Материалы», счет «Касса», счет «Валютный счет» и т.д. На активных счетах остатки (сальдо) только дебетовые.

Пассивные – это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Например, счет «Уставный капитал», счет «Краткосрочные кредиты банков» и т.п. На пассивных счетах остатки только кредитовые.

Схематически порядок записей на активных и пассивных счетах можно представить следующим образом:

Схема активного счета

Счет

(название)

Дебет Кредит

| Остаток (сальдо) на начало месяца Запись операций, связанных с увеличением имущества (+) | Запись операций, связанных с уменьшением имущества (-) |

|

Оборот по дебету счета (сумма всех хозяйственных операций) |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Схема пассивного счета

Счет

(название)

Дебет Кредит

| Запись операций, связанных с уменьшением имущества (-) | Остаток (сальдо) на начало месяца Запись операций, связанных с увеличением имущества (+) |

|

Оборот по дебету счета (сумма всех хозяйственных операций) |

Оборот по кредиту счета (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Кроме активных и пассивных счетов, в бухгалтерском учете имеется группа счетов, обладающих свойствами активных и пассивных счетов.

В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми. Следовательно, остатки по таким счетам могут быть отражены в активе или в пассиве баланса. Такие счета называются активно-пассивными. К ним относятся счета «Расчеты с разными дебиторами и кредиторами», «Расчеты с учредителями», «Внутрихозяйственные расчеты». (1,с.31)

Например, по счету «Расчеты с разными дебиторами и кредиторами» отражаются суммы дебиторской задолженности по дебету, а суммы кредиторской задолженности — по кредиту.

Структура активно-пассивного счета.

| Дебет | Кредит |

| Сальдо начальное дебетовое | Сальдо начальное кредитовое |

| Хозяйственные операции, увеличивающие дебиторскую, либо уменьшающие кредиторскую задолженность. | Хозяйственные операции, увеличивающие кредиторскую, либо уменьшающие дебиторскую задолженность. |

| Дебетовый оборот дебиторской задолженности (+).

Дебетовый оборот кредиторской задолженности (-) |

Кредитовый оборот кредиторской задолженности (+).

Кредитовый оборот дебиторской задолженности (-) |

| Сальдо конечное дебетовое | Сальдо конечное кредитовое |

Для определения сальдо в активно-пассивных счетах необходимо использовать данные аналитического учета, которые свидетельствуют о состоянии расчетов с каждым дебитором и каждым кредитором. Сальдо выводится по каждому дебитору и кредитору, а затем определяется итоговый остаток дебиторской и кредиторской задолженности.

Для учета материальных ценностей пользуются счетом другой формы, в который помимо денежных измерителей вносят натуральные показатели. Такая форма применяется в основном на аналитических счетах.

Аналитические – счета, которые используются для детальной характеристики объекта наблюдения. Они открываются в развитие каждого синтетического счета. Счета, на которых имущество организации, ее обязательства и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими. Например, это счета «Основные средства», «Расчеты по оплате труда» и др. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении. Для оперативного руководства хозяйственной деятельностью, а также контроля над сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств, необходимо иметь сведения о каждом объекте основных средств в отдельности (здание, оборудование, машины и т.п.); чтобы иметь полное представление о расчетах с персоналом по оплате труда, нужно знать подробности расчетов с каждым сотрудником в отдельности (Петров, Сидоров и т.д.).

Для получения подробных, расчлененных, аналитических данных об объектах бухгалтерского учета, применяют аналитические счета. Счета, на которых отражаются детальные данные по каждому отдельному виду имущества, обязательств организаций и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, также называется аналитическим. Аналитические счета открываются в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому отдельному виду имущества, источнику формирования имущества, хозяйственной операции. Например, к синтетическому счету «Материалы» могут быть открыты аналитические счета «Бензин», «Солярка» и т.п. В этом случае аналитические счета будут показывать движение каждого материала в отдельности. Очевидно, что при этом будут выполняться следующие условия. Суммы дебетовых и кредитовых оборотов аналитических счетов будут соответственно равны дебетовому и кредитовому обороту объединяющего их синтетического счета. Сумма начальных остатков аналитических счетов будет равна начальному остатку объединяющего их синтетического счета. То же самое можно сказать и о конечных сальдо. Приведем пример. Для упрощения будем считать, что синтетический счет «Материалы» состоит из 2-х аналитических счетов «Бензин» и «Солярка». (см. приложение 1) (4,с.31-32)В данном примере ясно видно, что сумма начальных оборотов по аналитическим счетам равна начальному обороту объединяющего их синтетического счета ( 600 р. на счете «Бензин» + 400 р. на счете «Солярка» = 1000р.).

Также суммы оборотов по дебету и кредиту аналитических счетов равны дебетовому и кредитовому оборотам синтетического счета (300+500=800 по дебету и 400+300=700 по кредиту).

И, наконец, сумма сальдо на конец месяца на аналитических счетах равна конечному сальдо синтетического счета (700+400=1100).

Данное тождество обусловлено тем, что суммы по каждой операции в отчетном периоде по аналитическим счетам отражаются на той же стороне, что и на синтетическом. Итог этих сумм, отраженный по каждой операции на аналитических счетах, всегда равен итогу на общую сумму, отраженную по той или иной операции обобщающего их синтетического счета.

Равенство конечных остатков по аналитическим счетам с конечным остатком синтетического счета «Материалы» вызвано тем же, что и равенство начальных остатков. Совпадение всех сумм вполне логично, поскольку одновременно осуществлялись параллельные записи в аналитических и синтетических счетах. Разница состоит лишь в том, что в аналитических счетах начальные и конечные остатки, а также движение по этим счетам в отчетном периоде отражались в развернутом виде как в натуральном показателе (л.) с указанием цены за единицу, так и по стоимости. В синтетическом же счете, как остатки, так и операции показаны общим итогом в денежной оценке.

В аналитическом и синтетическом учете ведется параллельный их учет раздельно по каждому направлению иностранной валюты с пересчетом в рубли по курсу Центрального Банка Республики Беларусь, действующему на дату совершения хозяйственной операции в иностранной валюте.

Главный вывод, который можно сделать из взаимосвязи аналитических и синтетических счетов формулируется так: начальные и конечные остатки, равно как и обороты по дебету и по кредиту аналитических счетов должны быть соответственно равны начальному и конечному остатку, а также обороту по дебету и по кредиту объединяющего их синтетического счета (2, с. 19).

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующие такого ведения, называются простыми (счета «Касса», «Расчетный счет» и др.).

Счета, которые требуют ведения аналитического учета, называются сложными (счета «Расчеты с подотчетными лицами», «Расчеты с персоналом по оплате труда», «Основные средства» и др.).

Однако такое простое построение аналитического учета не всегда удобно. Для объединения аналитических счетов в группы используются так называемые субсчета. Субсчета являются объединением нескольких аналитических счетов, но в то же самое время сами объединены одним синтетическим счетом. Таким образом, субсчет является промежуточным звеном между синтетическими и аналитическими счетами.

Связь между синтетическим счетом, его субсчетами и аналитическими счетами можно показать на примере счета «Нематериальные активы» (см. приложение 2).

В данной взаимосвязи, как видно из содержания приведенной схемы, имеет место общая особенность, которая была установлена во взаимосвязи аналитических и синтетических счетов. Эта особенность также определяет равенство начальных и конечных остатков, оборотов по дебету и по кредиту аналитических счетов по отношению к объединяющему их субсчету, а последних – к соответствующему синтетическому счету. Исходя из этого, принято считать, что синтетические счета являются счетами первого порядка. Они содержат информацию в обобщенном денежном измерителе.

Субсчета относятся к счетам второго порядка. Данные в них также представлены в денежном измерителе, ибо они содержат хотя и более подробную информацию относительно синтетического счета, в развитие которого они открыты, тем не менее, включают наименования, имеющие разные объекты учета определенной степени обобщения и единицы измерения.

Перечень субсчетов, исходя из их соподчиненности по отношению к синтетическому счету, не является обязательным. Данный перечень указывает лишь направления, в которых должна осуществляться группировка данных аналитического учета. Каждое предприятия применяет их, исходя из производственной необходимости, определенной своей учетной политикой. Важно только, чтобы оно соблюдало общие методологические принципы при ведении аналитических счетов и субсчетов с целью получения сводных показателей. (5,с.56)

Таким образом, в процессе ведения бухгалтерского учета, независимо от способа обработки, группировки, обобщения данных и получения информации, учетные записи могут осуществляться как по полной схеме: синтетические счета — субсчета — аналитические счета, так и в любой их комбинации.

Двойная запись на счетах и ее обоснование

В бухгалтерском учете используется метод двойной записи. Он предусматривает и предполагает, что при отражении хозяйственной операции запись денежной суммы, на которую осуществляется операция, делается два раза, т.е. по дебету одного счета и по кредиту другого, вне зависимости от того, активные или пассивные счета участвуют при отражении данной хозяйственной операции.

Двойной записью называется запись одной и той же хозяйственной операции в дебет одного и кредит другого счета в одинаковой сумме.

| Дебет | Кредит |

| А | А |

| П | П |

| А | П |

| П | А |

Принцип двойного отражения хозяйственных операций означает, что все экономические явления имеют два аспекта: увеличение или уменьшение, возникновение и исчезновение, которые компенсируют друг друга. Изменения, вызываемые хозяйственными операциями, носят двойственный характер, и происходят в двух взаимосвязанных объектах бухгалтерского учета. Это обуславливает необходимость применения двойной записи, сущность которой состоит в том, что каждый факт хозяйственной жизни должен быть зарегистрирован как минимум дважды. Если средства поступают, то надо учесть, что конкретно поступает и откуда. Если средства выбывают, то надо учесть, что выбывает и куда они списываются.

Метод двойной записи позволяет контролировать, откуда поступают материальные или денежные средства на счета предприятия или куда их передают.

Какая бы форма бухгалтерского учета не применялась на предприятии, ведение двойной записи обязательно. С помощью двойной записи отражается взаимосвязь объектов бухгалтерского учета. (2,с.45)

Хозяйственные операции всегда вызывают взаимосвязанные, одновременные и равновеликие изменения в отдельных объектах бухгалтерского учета, которые обуславливаются самой их сущностью. Поэтому при использовании счетов бухгалтерского учета для отражения хозяйственной деятельности организаций всегда поддерживается баланс.

Обеспечение постоянного балансового обобщения показателей об объектах бухгалтерского учета обосновывает необходимость применения двойной записи.

Двойная запись на счетах тесно связана с противоположностью значения актива и пассива баланса, где группируются сальдо активных и пассивных счетов. Так как дебетовый остаток (сальдо) представляет собой разницу записей дебета и кредита, а кредитовый остаток (сальдо) – разницу записей кредита и дебета, то каждая статья баланса является результатом этого соотношения.

Для того, чтобы произвести двойную запись, нужно внимательно выяснить следующие вопросы:

1. из документа понять экономический смысл хозяйственной операции (что произошло и с какими конкретно средствами);

2. какие счета по данной операции корреспондируют (точное название счетов и их номера по единому плану счетов);

3. знать характеристику корреспондирующих счетов (активные или пассивные, активно-пассивные счета);

4. твердо помнить схему записей в активных и пассивных счетах.

Двойная запись имеет контрольное и познавательное значение.

Контрольное значение двойной записи состоит в равенстве итоговых записей по дебету всех счетов и кредиту всех счетов вследствие того, что все хозяйственные операции, отраженные на дебете счетов, обязательно фиксируются на кредите корреспондирующих счетов.

Познавательное значение двойной записи заключается в том, сто она позволяет выяснить взаимосвязи в составе имущества и источников его формирования, а также установить и проанализировать характер хозяйственных операций без привлечения первичных документов.

Таким образом, двойная запись представляет собой элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных экономически связанных счетов.

Корреспонденция счетов и бухгалтерские записи

Взаимосвязь двух счетов при отражении одной финансовой операции называется корреспонденцией счетов, а счета – корреспондирующими.

Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Это позволит точно определить их корреспонденцию.

Запись операций на корреспондирующих счетах называется бухгалтерской проводкой.

Бухгалтерские проводки бывают простые и сложные.

Простая проводка имеет место тогда, когда корреспондируют только два счета: один – по дебету, второй – по кредиту. Например, в кассу организации поступило с расчетного счета в банке 4 000 000 р. Данная операция привела к увеличению денег в кассе и уменьшению их на расчетном счете. Запись данной хозяйственной операции на счетах будет следующей:

Дебет счета «Касса» 4 000 000 р.

Кредит счета «Расчетный счет» 4 000 000 р.

Счета «Касса» и «Расчетный счет» являются активными, в которых по дебету отражается увеличение, а по кредиту – уменьшение.

При совершении бухгалтерской проводки (корреспонденции счетов) выполняются следующие правила:

1) Каждая запись по дебету какого-либо счета корреспондирует с записью по кредиту другого счета на ту же сумму;

2) Каждая запись по кредиту какого-либо счета корреспондирует с записью по дебету другого счета на ту же сумму;

3) Однородные операции изменяют одну и ту же пару счетов. (2,с.67)

Например, получены материалы от поставщика на 500 000 руб.

Здесь корреспондирует счета: 10 «Материалы» (активный счет, а поступление в активных счетах учитывают по дебету счета) и 60 «Расчеты с поставщиками» (пассивный счет, а увеличение задолженности поставщику надо писать по кредиту счета).

Значит бухгалтерская проводка на получение материалов согласно накладной поставщика должна быть: дебет счета 10 «Материалы»; кредит счета 60 «Расчеты с поставщиками» — 500 000 руб.

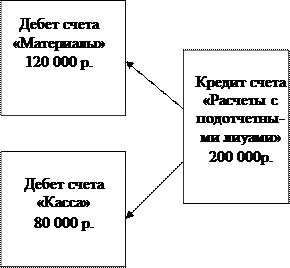

В сложной бухгалтерской проводке дебет одного счета может быть связан с кредитами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна. Например, подотчетное лицо в момент представления им документов о приобретении материальных ценностей производит возврат остатка выданного ему под отчет аванса денежных средств.

Запись на счетах будет следующей:

Дебет счета «Материалы» 120 000 р.

Дебет счета «Касса» 80 000 р.

Кредит счета «Расчеты с подотчетными лицами» 200 000 р.

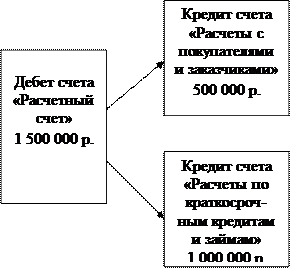

При поступлении денежных средств на расчетный счет от покупателей и краткосрочного займа от другой организации будет произведена запись на счетах следующим образом:

Дебет счета «Расчетный счет» 1 500 000 р.

Кредит счета «Расчеты с покупателями и заказчиками» 500 000 р.

Кредит счета «Расчеты по краткосрочным кредитам и займам» 1 000 000 р.

Вышеприведенные примеры сложных бухгалтерских проводок можно представить в виде схемы:

|

|

Схема сложных бухгалтерских проводок.

В учетной практике организаций сложные бухгалтерские записи находят широкое применение.

Правильное определение корреспонденции счетов при отражении хозяйственных операций является необходимым условием правильного учета хозяйственной деятельности. Поэтому установление корреспонденции счетов по отдельным операциям производится в следующем порядке:

- исходя из содержания хозяйственной операции определяются объекты учета, которые она затрагивает;

- определяется вид счета по отношению к балансу (активный или пассивный);

- устанавливается характер изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции;

- исходя из схем записей на активных и пассивных счетах устанавливается корреспонденция счетов.

Моделирование в бухгалтерском учете

Многообразие различных хозяйственных операций, возникающих в процессе поступления и использования имущества, а также источников его образования, требует применения большого количества счетов бухгалтерского учета. Информация, накапливаемая на счетах, должна в полной мере удовлетворять как аппарат управления конкретной фирмы для принятия соответствующих решений, так и внешних пользователей. Многовариантность отражения на счетах однотипных хозяйственных операций расширяет перечень применяемых счетов. Например, учет процесса заготовления материалов можно вести непосредственно на счете «Материалы». В то же время допускается и использование другого варианта, когда наряду с указанным счетом возможно применение счета «Заготовление и приобретение материальных ценностей». При этом не должна нарушаться общая методология ведения бухгалтерского учета. В противном случае нельзя будет обобщать одни и те же показатели, получаемых в различных предприятиях и организациях. (3,с.14)

Контроль над соблюдением применения единой методологии бухгалтерского учета осуществляет Министерство Финансов Республики Беларусь.

Соблюдение указанных выше требований обеспечивается применением плана счетов бухгалтерского учета.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня счетов, который должны применять и соблюдать все предприятия и организации независимо от их организационно-правовой формы и формы собственности.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка).

Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем учете субсчетов такой жесткой регламентации не предусматривает.

За рубежом сложилась практика децентрализованного формирования плана счетов. Это означает, что каждый отдельный бухгалтер может изменять и составлять план счетов так, как удобно лично ему. Это, безусловно, упрощает ведение учета на предприятии, но создает дополнительные сложности. Например, при смене бухгалтеров на предприятии, новый сотрудник должен потратить много времени на изучение плана счетов или на составление собственного плана.

С 1 января 2004 года в Республике Беларусь вошел в действие новый Типовой план счетов бухгалтерского учета. Предыдущий счетный план действовал более 10 лет, и необходимость в его замене, а особенно Инструкции по его применению назрела давно.

Заключение

Жизнь человеческого общества состоит из множества ежедневно происходящих событий и фактов, которые могут касаться различных сторон деятельности общества — политических, хозяйственных, социальных и других. Поскольку, каждый человек в обществе соизмеряет свое поведение, работу и жизнь с окружающими его событиями и фактами, то, чем больше он будет знать о происходящем вокруг него, тем эффективнее и безопаснее будут его поступки и деятельность. Следовательно, человек должен принимать во внимание и учитывать происходящие вокруг него факты и события, знать состояние действительности, которая его окружает. В этом заключается сущность учета в общих его чертах.

Факты и события, происходящие в жизни общества, относящиеся к хозяйственной деятельности общества, отражаются в хозяйственном учете. Под хозяйственным учетом понимается отражение фактов хозяйственной деятельности, которую осуществляют предприятия, организации и учреждения; например — операции купли-продажи, производства продукции, осуществление расчетов через банк, начисление и выплата заработной платы и т.д.

В ходе работы были рассмотрены и решены следующие вопросы: что такое бухгалтерские счета, какова структура бухгалтерских счетов, каковы виды бухгалтерских счетов, что представляют собой классификации счетов по различным признакам.

В первом параграфе были изучены основные положения о счетах бухгалтерского учета как о способе отражения информации об имуществе, обязательствах и хозяйственных операциях организации, структура активных, пассивных и активно-пассивных счетов. Дана характеристика синтетическому и аналитическому учету, рассмотрена взаимосвязь между этими видами учета, показана необходимость ведения аналитического учета на некоторых счетах.

Во втором параграфе были рассмотрена такая форма бухгалтерского учета как двойная запись.

В третьем параграфе речь идет о корреспонденции счетов, которая отражает взаимосвязь между счетами.

В последнем параграфе были рассмотрено моделирование в бухгалтерском учете.

Основным методом исследования в данной работе был синтез идей современных ученых-теоретиков о счетах бухгалтерского учета, об их классификации и особенностях ведения учета на счетах различного типа.

Список используемой литературы

- Астахов В. П. Теория бухгалтерского учета – Издательский центр «МарТ», 2000 – 416 с.

- Бухгалтерский учет: Практическое пособие. 6-е изд., перераб. И доп/Белор. Ассоциация бухгалтеров. – Мн.: Изд. Сапун А.В., 2003. – 336с.

- Как перейти на новый План счетов: Практ. Рекомендации с примерами и проводками для безболезненного перехода на новый план счетов/Д.М.Костян.-Мн.:ИПА «Регистр»», 2003. – 316с.

- Кондраков Н. П. Бухгалтерский учет: учебное пособие. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001 – 635 с. – (Серия «Высшее образование»).

- Кутер М. И. Теория и принципы бухгалтерского учета: Учебное пособие. – М.: Финансы и статистика, Экспертное бюро, 2000.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Мн: «Информпресс», 2004 г., 112 с.

ПРИЛОЖЕНИЕ 1

Материалы.

| Дебет | Кредит | ||

| № операции | Сумма. Руб. | № операции | Сумма, руб. |

| Начальное сальдо | 1000 | ||

| 1) | 200 | 2) | 300 |

| 3) | 600 | 4) | 400 |

| Оборот | 800 | Оборот | 700 |

| Конечное сальдо | 1100 | ||

«Бензин»

| Дебет | Кредит | ||||||

| № операции | Кол-во, л.. | Цена, руб. | Сумма, руб. | № операции | Кол-во, л. | Цена, руб. | Сумма, руб. |

| Сальдо на начало месяца | 60 | 10 | 600 | ||||

|

1) 3) |

10 40 |

10 10 |

100 400 |

2) 4) |

20 20 |

10 10 |

200 200 |

| Оборот за месяц | 50 | 500 | 40 | 400 | |||

| Сальдо на конец месяца | 700 |

«Солярка»

| Дебет | Кредит | ||||||

| № операции | Кол-во, л.. | Цена, руб. | Сумма, руб. | № операции | Кол-во, л.. | Цена, руб. | Сумма, руб. |

| Сальдо на начало месяца | 400 | ||||||

|

1) 3) |

20 40 |

5 5 |

100 200 |

2) 4) |

20 40 |

5 5 |

100 200 |

| Оборот за месяц | 60 | 300 | Оборот за месяц | 60 | 300 | ||

| Сальдо на конец месяца | 400 |

ПРИЛОЖЕНИЕ 2

| Нематериальные активы | ||||||||

| Права на объекты интеллектуальной (промышленной) собственности | Организационные расходы (в качестве вклада в уставный капитал) | Деловая репутация | ||||||

| Права на наименование места происхождения товара | Права на товарный знак | Право на базу данных | Право на программу ЭВМ | Другие права | Расходы на нотариальное оформление подписей | Государственный сбор за регистрацию фирмы | Другие | Деловая репутация (гуд вилл) |

Дебет и кредит – слова латинского происхождения. Дебет означает «он должен». То есть дебитор – человек, взявший в займы, должник. Кредит значит «он верит, доверяет», поэтому кредитор – заимодатель, человек, давший в займы сумму денежных средств или какое-либо имущество. В настоящее время термины дебет и кредит потеряли свое первоначальное значение и применяются только для обозначения соответствующей стороны бухгалтерского счета.