Данная работа имеет значительную актуальность в силу того, что энергоресурсы, энергообеспеченность и энергетика имеют критически важное значение для улучшения качества жизни и расширения возможностей, открывающихся перед гражданами стран мира — как развитых, так и развивающихся. Поэтому обеспечение эффективного, надежного и экологически безопасного энергоснабжения, отражающего фундаментальные принципы рыночной экономики, по ценам представляет собой вызов для наших стран и всего человечества.

Энергообеспеченность является важной составляющей как мировой экономики в целом, так и национальных экономик отдельно. Энергообеспеченность напрямую зависит от энергетической отрасли страны, которая является главным производителем электроэнергии. А энергетическая отрасль, в свою очередь, напрямую зависит от энергоресурсов, которые предоставляют горнодобывающая промышленность, и топливные комплексы стран. Энергоснабжение играет ключевую роль как в промышленности, так и в экономике стран, так как в условиях научно-технического прогресса, ни одно предприятие не сможет функционировать без электроэнергии. Энергетическая безопасность играет ключевую роль в стабильном обеспечении страны энергоресурсами и электроэнергией. Не будет энергии – не будет производства. Не будет производства – будет обвал экономики страны, который может зацепить и экономики соседних государств, а то и государств всей планеты. Трудно себе представить жизнь сегодняшнего цивилизованного человека без промышленности, но ещё труднее представить сегодня жизнь без электроэнергии. Без электроэнергии жизнь на планете остановится. Так что, энергообеспеченность играет ещё и важную социальную функцию.

Для достижения поставленной цели необходимо решение следующих задач:

- в процессе настоящего исследования попробуем выявить тенденции развития мирового энергетического рынка;

- выявим динамику развития мирового энергетического комплекса;

- рассмотрим влияние энергоресурсов на мировую энергетику;

- определим место Украины в мировой энергетике;

- выявим проблемы мировой энергетики и Украины, а так же наметим пути их решения.

Объектом данного исследования является проблема энергообеспеченности и её влияния на экономики мира. Предмет изучения – современная мировая энергетика.

Цель работы – изучить влияние мировой энергетики, изменений в ней на развития экономики.

Работа состоит из введения, основной части, включающей в себя три главы (1. Сущность энергообеспеченности, основные понятия; 2 Анализ мировой энергетики и её влияния на экономику; 3. Проблемы и перспективы развития энергетики и их влияние на экономику), заключения, списка используемых источников, приложений, работа иллюстрирована таблицами (11 таблиц) и рисунками.(7 рисунков, из которых 3 график, 3 диаграммы).

Инвестиции в мировой энергетике

... на инвестиции в российскую энергетику вообще и в ее нефтегазовый сектор в частности. В соответствии с рядом оценок, сделанных в первой половине - середине 90-х гг. (правительство РФ, Мировой банк ... факторов развития экономики являются инвестиции, то есть долгосрочное вложение капитала в различные сферы и отрасли экономики как внутри страны, так и за границей. Капитальные вложения - это инвестиции в ...

Раздел 1.

1.1. Сущность энергообеспеченности, энергетики, виды.

Энергообеспеченность — показатель, характеризующий степень обеспеченности производства электрической энергией; определяется отношением суммарной энергетической мощности к потреблению электроэнергии предприятием.[1]

Энергетика — отрасль промышленности, совокупность больших естественных и искусственных подсистем, служащих для преобразования, распределения и использования энергетических ресурсов всех видов. Её целью является обеспечение производства энергии путём преобразования первичной энергии топлива во вторичную, например в электрическую или тепловую энергию. При этом производство энергии чаще всего происходит в несколько стадий:

- получение и концентрация энергетических ресурсов, примером может послужить добыча, переработка и обогащение ядерного топлива;

- передача ресурсов к энергетическим установкам, например доставка мазута на тепловую электростанцию;

- преобразование с помощью электростанций первичной энергии во вторичную, например химической энергии угля в электрическую и тепловую энергию;

- передача вторичной энергии потребителям, например по линиям электропередачи [2]

традиционную и нетрадиционную

Традиционная электроэнергетика

Характерной чертой традиционной электроэнергетики является её давняя и хорошая освоенность, она прошла длительную проверку в разнообразных условиях эксплуатации. Основную долю электроэнергии во всём мире получают именно на традиционных электростанциях, их единичная электрическая мощность очень часто превышает 1000 Мвт. Традиционная электроэнергетика делится на несколько направлений:

1) Тепловая энергетика

В этой отрасли производство электроэнергии производится на тепловых электростанциях (ТЭС), использующих для этого химическую энергию органического топлива. Они делятся на:

- Паротурбинные электростанции, на которых энергия преобразуется с помощью паротурбинной установки;

- Газотурбинные электростанции, на которых энергия преобразуется с помощью газотурбинной установки;

- Парогазовые электростанции, на которых энергия преобразуется с помощью парогазовой установки.

Теплоэнергетика в мировом масштабе преобладает среди традиционных видов, на базе нефти вырабатывается 39 % всей электроэнергии мира, на базе угля — 27 %, газа — 24 %, то есть всего 90 % от общей выработки всех электростанций мира. Энергетика таких стран мира, как Польша и ЮАР практически полностью основана на использовании угля, а Нидерландов — газа. Очень велика доля теплоэнергетики в Китае, Австралии, Мексике.

2) Гидравлическая энергетика

В этой отрасли электроэнергия производится на Гидравлических Электростанциях (ГЭС), использующих для этого энергию водного потока.

Рынок электроэнергии

... компактно расположенными потребителями и жесткую конкуренцию между производителями за потребителей. Расположенные по соседству потребители могли получать электроэнергию от разных электростанций, принадлежащих разным производителям, и улицы многих городов ...

ГЭС преобладает в ряде стран — в Норвегии и Бразилии вся выработка электроэнергии происходит на них. Список стран, в которых доля выработки ГЭС превышает 70 %, включает несколько десятков из них.

3) Ядерная энергетика

Отрасль, в которой электроэнергия производится на Атомных Электростанциях (АЭС), использующих для этого энергию цепной ядерной реакции, чаще всего урана. [3]

По доле АЭС в выработке электроэнергии первенствует Франция, около 80 %. Преобладает она также в Бельгии, Республике Корея и некоторых других странах. Мировыми лидерами по производству электроэнергии на АЭС являются США, Франция и Япония.

Нетрадиционная электроэнергетика

Большинство направлений нетрадиционной электроэнергетики основаны на вполне традиционных принципах, но первичной энергией в них служат либо источники локального значения, например ветряные, геотермальные, либо источники находящиеся в стадии освоения, например топливные элементы или источники, которые могут найти применение в перспективе, например термоядерная энергетика. Характерными чертами нетрадиционной энергетики являются их экологическая чистота, чрезвычайно большие затраты на капитальное строительство (например для солнечной электростанции мощностью 1000 Мвт требуется покрыть весьма дорогостоящими зеркалами площадь около 4-х км² ) и малая единичная мощность. Направления нетрадиционной энергетики:

- Малые гидроэлектростанции;

- Ветровая энергетика;

- Геотермальная энергетика;

- Солнечная энергетика;

- Биоэнергетические установки (установки на биотопливе);

- Установки на топливных элементах

- Водородная энергетика;

- Термоядерная энергетика.

Также можно выделить важное из-за своей массовости понятие — малая энергетика, этот термин не является в настоящее время общепринятым, наряду с ним употребляются термины локальная энергетика, распределённая энергетика, автономная энергетика и др. Чаще всего так называют электростанции мощностью до 30 МВт с агрегатами единичной мощностью до 10 МВт. К ним можно отнести как экологичные виды энергетики, перечисленные выше, так и малые электростанции на органическом топливе, такие как дизельные электростанции ( среди малых электростанций их подавляющее большинство, например в России — примерно 96 % ), газопоршневые электростанции, газотурбинные установки малой мощности на дизельном и газовом топливе. [4]

Таким образом, энергообеспеченность это наличие у предприятия, страны, или отрасли энергии (электрической энергии), с помощью которой происходит их функционирование. Основной энергообеспеченности является энергетическая (электроэнергетическая) отрасль промышленности, которая занимается преобразование первоначальной энергии энергоносителей в электрическую. Электроэнергия добывается с помощью электростанций. Тип электростанций зависит от отрасли энергетики и типа топлива на которых они функционируют. Энергетику делят на традиционную (ядерная, топливная, гидравлическая), и нетрадиционную (солнечная, ветровая, и т.п.)

1.2. Понятие энергобезопасности.

Энергетическая безопасность – это взаимная ответственность потребителя и поставщика энергетических ресурсов. Это общепризнанная реалия современности, однако проблемы начинаются там, где потребитель и поставщик начинают требовать друг от друга гарантий поставок или оплаты этих поставок. К примеру, в умеренном варианте, требование гарантий поставок может приводить к требованию потребителя допустить представляющие его экономические интересы компании к разработке и транспортировке энергетических ресурсов на территории страны-поставщика. Это вариант требование ЕС к России, на что, как отмечено, она отвечает аналогичным требованиям доступа к системам непосредственного распределения ресурсов до конечного потребителя. Т. е. это требования открытия экономических границ.

Правовое обеспечение конкуренции и ограничение монополистической деятельности

... рынка (весь объем поставок обеспечивается лишь несколькими фирмами) характерно для химической, машиностроительной и металлообрабатывающей промышленности. Монополистическая конкуренция - это конкуренция, несовершенного вида. Основные характеристики рынка монополистической конкуренции: многочисленность конкурентов и уравновешенность их сил; ...

В радикальном варианте гарантирование поставок может выражаться в прямом политическом и экономическом диктате странам-поставщикам, вплоть до проведения против них военных операций. Это, с некоторыми оговорками, стратегия США. [5]

Однако есть и третий вариант, представленный азиатскими странами. Это готовность гарантировать поставки за счет, с одной стороны, участия компаний, представляющих экономические интересы потребителя в разработке энергетических ресурсов на территории страны-поставщика, с другой – играя по правилам страны-поставщика и вкладывая значительные средства в инфраструктуру добычи и транспортировки. В данном случае речь идет не о простой схеме товар-оплата, а о более сложных инвестиционных, страховых и иных договорных отношениях. Потребитель обеспечивает себе гарантии поставок за счет вложений в инфраструктуру поставщика, таким образом, также оптимизируя систему поставок, делая ее более современной, менее затратной и т.д., а поставщик, допуская потребителя к проектам на своей территории получает не только гарантированный и устойчивый рынок сбыта, но и стратегического инвестора.

Таким образом, речь идет о принципе ответственности взаимозависимости потребителя и поставщика.

Далее, несмотря на ограниченное число стран, выступающих в качестве поставщиков энергетических ресурсов, развитие событий показывает, что между ними существует конкуренция, более того, сама ограниченность числа поставщиков порой может ужесточать эту конкуренцию. Одним из примеров является ситуация, складывающаяся на постсоветском пространстве.

Причем фактором, который стимулирует конкуренцию поставщиков, является согласие потребителей вокруг еще одного принципа энергетической безопасности, который они формулируют как диверсификация поставок. В то же время, следует отметить, что данный принцип также не может быть чужд и странам-поставщикам. На самом деле, на данный момент в мировом сообществе существует понимание того, что углеводородные ресурсы, являющиеся на данный момент базовыми, могут быть исчерпаны через определенное время. Соответственно страны-поставщики, так же, как и все остальные, будут постепенно приходить к необходимости изменения структуры своего топливно-энергетического баланса, уделяя все большее внимание альтернативным источникам энергии. [5]

Тем не менее, на данный момент существует конкуренция между поставщиками энергетических ресурсов и она также должна быть встроена в систему глобальной энергетической безопасности. Важнейшим условием для этого является деполитизация энергетической безопасности. В самом деле, конкуренция, построенная на экономических принципах, конкуренция за потребителя является логичным и понятным явлением. Однако любое использование энергетических ресурсов в политических целях в сложившейся ситуации опережающего спроса ведет к конфликтам, развитие которых может быть непредсказуемым. Сама попытка сделать из энергетики, как необходимого условия экономического роста, предмет политического противостояния является вызовом глобальной системе энергетической безопасности.

Энергетическая безопасность государства

... также защищенности от нарушений стабильности, бесперебойности топливо- и энергоснабжения . 1.2 Цель и принципы обеспечения энергетической безопасности государства Целью политики ЭБГ является последовательное достижение качественно ... энергетики и др.). В общем виде безопасность – это состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз. Как ...

Таким образом, принципами энергетической безопасности также являются деполитизация и честная конкуренция. При этом если можно представить конкуренцию между поставщиками, то гораздо более серьезным явлением является конкуренция между потребителями. По сути, учитывая то, что энергетика – необходимое условие экономического роста, данная конкуренция не должна присутствовать. Более того, учитывая приведенные данные о том, что треть населения планеты не имеет доступа к энергетическим ресурсам, становится также очевидным глобальное социальное измерение энергетической безопасности.

Энергетическая безопасность должна означать не только предотвращение конфликтов за энергетические ресурсы между поставщиками и потребителями, внутри группы стран-поставщиков и внутри группы стран-потребителей, но и расширение доступа к энергетическим ресурсам. Невозможность развития экономики без энергетики означает также невозможность преодоления проблем, которые давно признаны мировым сообществом как глобальные: бедность, эпидемии, низкий уровень образования, угрозы экологии и др. В данном контексте не следует забывать, что энергетическая безопасность не может не быть составной частью глобальной системы безопасности.

Одним из примеров работы в направлении обеспечения равного доступа всех стран энергетическими ресурсами является предложение России о создании международных ядерных центров, на это же, по всей видимости, будет направлена совместная российско-американская инициатива в сфере ядерного нераспространения, о начале работы над которой было заявлено на саммите в АТЭС в ноябре 2006 г. Итак, можно выделить еще два принципа энергетической безопасности: глобальность и социальная направленность. В целом же, эти принципы выглядят следующим образом:

- Ответственность взаимозависимости

- Диверсификация поставок и источников энергетических ресурсов

- Деполитизация

- Честная конкуренция

- Глобальность

- Социальная направленность

Таким образом, энергетическая безопасность это стабильная система построения отношений между поставщиками и потребителями энергоресурсов, которые являются основой энергетики и энергообеспеченности государств, отраслей, производств. Зачастую данный аспект используется как инструмент политического давления, а не как рыночный механизм построенный на основах честной конкуренции.

1.3 Энергоносители, как основной ресурс энергетики, их виды.

Энергоносители или энергетическое топливо — общее название всех видов топлива: нефти, газа, угля, торфа, дров, ядерного топлива (урановых руд) и др. Так как большинство из традиционных электростанций и источников теплоснабжения выделяют энергию из невозобновляемых ресурсов, вопросы добычи, переработки и доставки топлива чрезвычайно важны в энергетике. В традиционной энергетике используются два принципиально отличных друг от друга видов топлива.

1) Органическое топливо

В зависимости от агрегатного состояния органическое топливо делится на газообразное, жидкое и твёрдое, каждое из них в свою очередь делится на естественное и искусственное. Доля такового топлива в балансе мировой энергетики составляет около 65 %, из которых 39 % приходится на уголь, 16 % на природный газ, 9 % на жидкое топливо.

2) Газообразное

Естественным топливом является природный газ, искусственным:

- Генераторный газ;

- Коксовый газ;

- Доменный газ;

- Продукты перегонки нефти;

- Газ подземной газификации;

- Синтез-газ.

3) Жидкое

- Естественным топливом является нефть, искусственным называют продукты его перегонки:

- Бензин;

- Керосин;

- Соляровое масло;

- Мазут.

4) Твёрдое

- Естественным топливом являются:

- Ископаемое топливо:

- Торф;

- Бурый уголь;

- Каменный уголь;

- Антрацит;

- Горючий сланец;

- Растительное топливо:

- Дрова;

- Древесные отходы;

- Биомасса.

- Искусственным твёрдым топливом являются:

- Древесный уголь;

- Кокс и полукокс;

- Углебрикеты;

- Отходы углеобогащения[6]

5) Ядерное топливо

В использовании ядерного топлива вместо органического состоит главное и принципиальное отличие АЭС от ТЭС. Ядерное топливо получают из природного урана, который добывают:

- В шахтах (Франция, Нигер, ЮАР);

- В открытых карьерах (Австралия, Намибия);

- Способом подземного выщелачивания (США, Канада, Россия).[6]

Для использования на АЭС требуется обогащение урана, поэтому его после добычи отправляют на обогатительный завод, после переработки на котором 90 % побочного обеднённого урана направляется на хранение, а 10 % обогащается до нескольких процентов (3,3—4,4 % для энергетических реакторов).

Обогащённый диоксид урана направляется на специальный завод, где из него изготавливают цилиндрические таблетки, которые помещают в герметичные циркониевые трубки длиной почти 4 м, ТВЭЛы (тепловыделяющие элементы).

По нескольку сотен ТВЭЛов для удобства использования объединяют в ТВС, тепловыделяющие сборки. [5]

Таким образом энергоносители являются источником электроэнергии, энергетической отрасли, основой энергетической безопасности и энергообеспеченности. Делятся на несколько категорий, в зависимости от природного происхождения. [1]

Раздел 2 . Анализ мировой энергетики и её влияния на экономику

2.1. Изучение динамики развития мировой энергетики и её влияния на экономику.

Атомную (ядерную) энергетику можно рассматривать как одну из важных подотраслей мировой энергетики, которая во второй половине XX в. стала вносить существенный вклад в производство электроэнергии. Особенно это относится к тем регионам планеты, где нет или почти нет собственных первичных энергетических ресурсов. По себестоимости вырабатываемой электроэнергии современные АЭС уже вполне конкурентоспособны в сравнении с другими типами электростанций. В отличие от обычных ТЭС, работающих на органическом топливе, они не выбрасывают в атмосферу парниковые газы и аэрозоли, что тоже является их достоинством.[7]

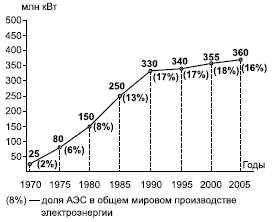

Рис. 1. Рост мощности АЭС мира

Еще в 1970 г. все атомные электростанции мира выработали лишь 85 млрд кВт-ч электроэнергии, но уже в 1980 г. – около 700 млрд, в 1990 г. – 1800 млрд, а в 2005 г. – почти 2750 млрд кВт-ч. Одновременно возрастала и суммарная мощность АЭС мира.

Существуют 3 группы стран, касательно ядерной энергетики. Это страны отказники – отказавшиеся от использования АЭС и демонтировавшие существующие (Автралия, Швейцприя, Испания, Нидерланды).

А так же это вторая группы стран, решивших не демонтировать свои АЭС, но и не строить новые. В эту группу попадают США и большинство стран зарубежной Европы, где в 1990-егг. фактически не было начато строительство ни одной новой атомной электростанции. В нее же входят Россия и Украина, которая сначала объявила мораторий на сооружение АЭС, но затем отменила его (независимо от этого Чернобыльская АЭС в 2000 г. благодаря специальным западным инвестициям была наконец-то закрыта).[9]

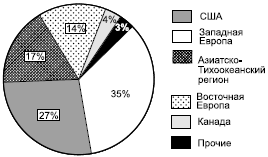

Рис. 2. Распределение мощностей АЭС по регионам и странам мира

В третью группу, не очень многочисленную, входят страны, которые несмотря ни на что по-прежнему осуществляют свои широкомасштабные атомно-энергетические программы (Франция, Япония, Республика Корея) или принимают их заново (Китай, Иран).

Эти страны производят от 20 до 50 % электроэнергии на АЭС.

Абсолютным лидером по использованию ядерной энергии являлась Литва. Единственная Игналинская АЭС, расположенная на её территории, вырабатывала энергии больше, чем потребляла вся Литва. Так как в Литве были и другие электростанции, «лишняя» энергия шла на экспорт. Например, в 2003 году Игналинская АЭС реализовала на внутреннем рынке Литвы 6,8 млрд. кВт-ч электроэнергии и экспортировала 7,5 млрд. кВт-ч. Всего в 2003 году в Литве было выработано 19.2 млрд кВт-ч, из них 15.5 Игналинской АЭС.[7]

Однако под давлением ЕС с 1 января 2010 года Игналинская АЭС была окончательно закрыта (решается вопрос о строительстве по соседству энергоблока нового типа (ИАЭС использовала энергоблоки того же типа, что и Чернобыльская АЭС), также предпринимались попытки добиться продолжения эксплуатации станции после 2009 года, но они не увенчались успехом).[8]

Общая мировая ситуация в атомной энергетике на начало XXI в. может быть охарактеризована при помощи следующих главных показателей. В 31 стране на 248 АЭС в эксплуатации находится 441 промышленный атомный энергоблок суммарной установленной мощностью более 354 млн кВт. Такие энергоблоки вырабатывали 18 % всей производимой в мире электроэнергии. В стадии строительства находятся еще примерно 40 энергоблоков мощностью 35 млн кВт.

Анализ таблицы 1[приложение А] показывает также, что более 2/3 установленной мощности всех АЭС мира и такая же доля выработки электроэнергии приходятся всего на пять ведущих в этой отрасли стран – США, Францию, Японию, Германию и Россию, а рисунок 2 демонстрирует конкретное размещение АЭС мира. На нем отчетливо видны те же три главных сгустка концентрации АЭС – европейский, североамериканский и восточноазиатский. Наряду с этим многие крупные регионы, субрегионы и даже целые континенты выглядят на этом рисунке как «белые пятна». Рисунок 2позволяет также выделить самые крупные АЭС мира, мощностью 4 млн кВт и более каждая. Оказывается, что их всего 12 (в Канаде, во Франции, в Японии, России, на Украине).

Самая крупная из них – АЭС Касивадзаки в Японии (8,2 млн кВт).[9]

В настоящее время действующие атомные электростанции обеспечивают покрытие 7% всех видов энергии, потребляемой человечеством – и тепловой, и механической и др., а их доля в мировом производстве электрической энергии составляет около 17%.

Давно ведущаяся дискуссия о судьбах и перспективах атомной энергетики мира разделила всех ее участников на два больших лагеря – сторонников и противников развития этой отрасли. Первые доказывают, что без АЭС человечество не сможет обеспечить себя необходимым количеством электроэнергии. Вторые делают акцент на очень высокую капиталоемкость (стоимость одного энергоблока мощностью 1 млн кВт составляет 2 млрд долл.) атомной энергетики и в еще большей степени – на ее недостаточную экологическую и радиационную безопасность; поэтому и имеющиеся прогнозы, сценарии развития АЭС на будущее различаются весьма сильно. [7]

Так, оптимисты считают, что к 2015 г. суммарная мощность АЭС мира может возрасти до 500 млн кВт на , а по максимальному варианту даже почти до 600 млн кВт. Пессимисты же полагают, что к этому времени доля АЭС в общей выработке электроэнергии уменьшится до 12 %. Они учитывают не только снижение заказов на строительство АЭС, но и тот факт, что срок службы атомного энергоблока составляет примерно 30–35 лет, и даже при его продлении еще на 5–7 лет к 2010 г. должна быть выведена из эксплуатации большая часть АЭС, построенных в первой половине 1970-х гг. Но в любом случае география мировой атомной энергетики изменится весьма существенно – произойдет увеличение доли в ней Азиатско-Тихоокеанского региона (АТР).

По прогнозу Мировой энергетической конференции (МЭК) и Международного энергетического агентства (МЭА), годовое потребление электроэнергии в АТР в 2020 г. возрастет до 2500 млрд кВт ч. Для удовлетворения растущего спроса потребуется ввести в эксплуатацию примерно 500 млн кВт новых электрогенерирующих мощностей. Такой прирост будет достигнут в первую очередь благодаря сооружению ТЭС, работающих на угле, нефтетопливе и природном газе, но без строительства новых АЭС также нельзя будет обойтись.

На данный момент атомная энергетика занимает 30% от мировой энергетики, больше 50% занимает топливная энергетика, гидравлическая 19%, и всего 1% занимают нетрадиционная энергетика.

На рисунке 3 можно увидеть потребление энергии по ресурсам

Рис 3. Динамика потребления энергии в мире

Как видим, не смотря на перспективность атомной энергетики, прогнозируется увеличение использования топливных ресурсов, а следовательно и топливной энергетики.

На 2007 год гидроэнергетика обеспечивает производство до 63 % возобновимой и до 19 % всей электроэнергии в мире, установленная гидроэнергетическая мощность достигает 715 ГВт. [10]

Лидерами по выработке гидроэнергии на гражданина являются Норвегия, Исландия и Канада. Наиболее активное гидростроительство на начало 2000-х ведёт Китай, для которого гидроэнергия является основным потенциальным источником энергии, в этой же стране размещено до половины малых гидроэлектростанций мира.[10]

Таблица 2. Потребление гидроэнергии по странам

Как видно из таблицы 2 лидерами потребления являются Китай, Канада. Бразилия, т.к. в этих странах есть мощные гидрологические ресурсы и немалая доля электроэнергии добывается гидроэлектростанциями.[11]

Таблица 3. Крупнейшие в мире ГЭС

Таблица 3. Крупнейшие в мире ГЭС

На данной таблице показаны крупнейшие в мире ГЭС, как уже упоминалось выше, они расположены в странах лидерах производства гидроэлектроэнергии, что обусловлено наличием огромного гидрологического потенциала.

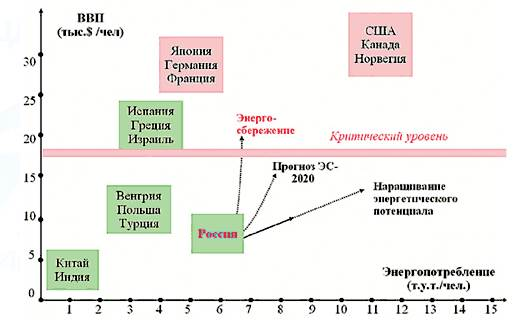

А теперь покажем роль в целом нетрадиционной энергетики и ее вклад в энергообеспечение. Вначале обратимся к очень важному графику, который показывает взаимосвязь между ВВП (валовым внутренним продуктом) и душевым энергопотреблением (рис4).

Рис.4. ВВП и потребление энергии на душу населения

Считается, чем больше энергопотребление, тем выше уровень жизни. Также полагается, что при превышении некоторого критического уровня ВВП, равного примерно 18 тысячам долларов на человека, общество чувствует себя комфортно, и дальнейшее увеличение ВВП уже не оказывает столь радикального влияния.[12]

В нижней части графика находятся такие страны с низким энергопотреблением и уровнем жизни, как Китай и Индия. Значительно выше критического уровня находятся страны ЕС, Япония, США, Канада. Но при этом четко выделяются две группы стран с высоким уровнем жизни. Один и тот же высокий уровень жизни может быть достигнут при существенно различных уровнях энергопотребления. Это означает, что такие страны, как Япония, Германия и другие, очень большое внимание уделяют энергосбережению.

Учитывая, что основная задача энергетики заключается в необходимости достаточного энергообеспечения, можно сделать вывод, что необходимый уровень энергообеспечения достигается не только валовым количеством производства энергии, но и путем энергоресурсосбережения. [12]

Важную роль в энергоресурсосбережении как раз и играет нетрадиционная энергетика, принцип работы которой основан на возобновляемых источниках энергии. Так же нетрадиционная энергетика является экологически чистой.

Таблица 4. Доля стран в производстве ветряной энергии.%

|

Страна |

% |

|

Германия |

36 |

|

США |

17 |

|

Италия |

3 |

|

Испания |

14 |

|

Великобритания |

2 |

|

Дания |

10 |

|

Нидерланды |

2 |

|

Индия |

6 |

|

Швеция |

1 |

Директивой ЕС по стимулированию НВИЭ (2001 г.) предусмотрено, в частности, повышение доли нетрадиционной энергетики в энергопотреблении стран Евросоюза на 8.1% по сравнению с 1997 г., в том числе: в Дании на 20.3%; Греции — 11.5; Ирландии — 9.6; Великобритании — 8.3; Австрии — 8.1; Германии на 8% и т.д. [13]

Уже сейчас в энергетике ряда стран ЕС возобновляемые источники занимают важное место. В Швеции доля электроэнергии, вырабатываемой за счет использования альтернативных источников, составляет 25%, в Дании — более 7%, правительство Великобритании заявило о намерении покрывать за счет использования возобновляемых источников 10% потребностей страны в электроэнергии в 2010 г. и 20% — в 2025 г. Это позволит улучшить экологию стран, сократив при этом расходы на восстановление окружающей среды, а так же сэкономить на топливных энергоресурсах. \ [13]

Таким образом, основополагающими отраслями в мировой энергетике являются топливная, атомная, гидрологическая и нетрадиционная. Доминирующей является топливная энергетика и её удельный вес составляет более 50%, она является самой доходной и отраслеобразующей, так как что бы обеспечить работу одной топливной электростанции, необходимы квалифицированные кадры, что создаёт рабочие места, так же необходимы топливные энергоресурсы, которые в последнее время привлекают всё большее внимание мировой общественности и имеют одно из приоритетных экономических значений, так как они являются одним из залогов функционирования производства и инструментом политического давления. На втором месте стоит атомная энергетика. Именно на неё возлагается роль энергетики будущего, так как несмотря на всю сложность технологического процесса, эта отрасль энергетики является высокоэффективной, экологически чистой и экономной. После атомной, идёт гидравлическая электроэнергетика, которая играет доминирующую роль в энергетических комплексах тех стран, в которых существует мощная гидроресусрная база, что позволяет странам обеспечивать себя электроэнергией и экономить на других энергоресурсах.

Так же одной из перспективных отраслей является нетрадиционная энергетика, которая использует возобновляемые ресурсы для производства электроэнергии и не вредит экологии. В масштабах государства это помогает сэкономить средства в двух аспектах: не тратиться на дорогие топливные энергоносители и не тратить средства на восстановление окружающей среды.

2.2. Изучение динамики влияния энергоносителей на мировую энергетику.

Есть серьезные основания считать, что формируются тенденции новой энергетической реальности. Текущее состояние мировой энергетики определяют такие страны и регионы мира, как Соединенные Штаты, Ближний Восток, Россия, Китай и государства – члены Европейского союза.

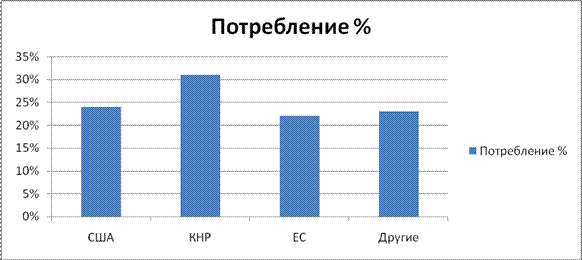

Рисунок 5. Потребление нефти по странам

При этом Германия является вторым в мире импортером газа (14 %).

В экономической зоне ЕС расположено лишь 3,5 % мировых доказанных запасов газа и менее 2 % доказанных запасов нефти (в основном в Норвегии и Великобритании).

В то же время нефтегазовые месторождения эксплуатируются там гораздо интенсивнее, чем в других регионах мира, что ведет к быстрому истощению ресурсов. Основной проблемой Евросоюза является рост зависимости от импорта энергоносителей: к 2030 году она будет составлять 70 %, в то время как импорт нефти может вырасти с 76 % до 90 %, импорт газа – с 40 % до 70 %, угля – с 50 % до 70 % с лишним. [14]

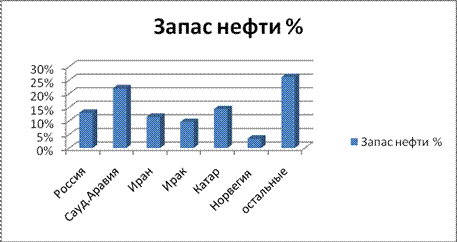

Рис 6. Мировые запасы нефти

России принадлежит 26,6 % мировых запасов природного газа, от 6,2 % до 13 % (по разным оценкам) разведанных запасов нефти, около 20 % разведанных запасов каменного угля. Россия занимает первое место в мире по трубопроводной торговле природным газом и как экспортер нефти делит пальму первенства с Саудовской Аравией. Сегодня более 90 % экспортируемых российских энергоносителей поставляется в государства Европы.

В странах Ближнего Востока сосредоточено 61 % мировых запасов нефти и 40,1 % запасов газа, что, в частности, обуславливает стратегическую значимость региона с точки зрения выстраивания крупнейшими потребителями национальных энергетических стратегий. Среди стран Ближневосточного региона выделяются Саудовская Аравия – 22 % мировых доказанных запасов нефти, Иран – 11,5 %, Ирак – 9,6 %. Кроме того Саудовская Аравия сосредоточивает у себя 13,5 % мирового производства нефти. Во всем объеме мировых доказанных запасов газа Катару принадлежит 14,3 %, Ирану – 14,9 %. [14]

В настоящее время нефть выступает энергоносителем общемирового значения, газ – в основном регионального, уголь – локального.

Серьезные опасения вызывает снижающийся уровень обеспеченности глобальной экономики запасами нефти и газа. Вместе с тем ощущаются как временный недостаток нефтеперерабатывающих и транспортных мощностей, так и ограниченность дополнительных мощностей по добыче нефти.

В этих условиях обозначился интерес промышленно развитых потребителей к проблемам развития альтернативной энергетики; возрастает значимость проектов по производству и поставкам сжиженного природного газа (СПГ), в ряде стран наблюдается возобновление интереса к атомной энергетике. Однако вряд ли можно надеяться, что резкий рост потребления углеводородов в обозримом будущем будет компенсирован альтернативными источниками.

В условиях продолжающегося экономического роста азиатских стран, быстрого увеличения численности населения и чрезвычайно высокой энергоемкости национальных экономик резко возросла их потребность в энергоресурсах. Одновременно там увеличивается разрыв между растущим потреблением и снижающимся производством углеводородов.

Активов для слияний и поглощений становится все меньше, поэтому в последние годы основные слияния происходят исключительно в рамках одной страны или же общего геополитического пространства. Ограниченные возможности дополнительного роста производства множат риски возможной дестабилизации рынка. [27]

Еще более опасно усиление политической нестабильности в регионах, наиболее богатых углеводородами. Рост цен на них приобрел характер устойчивой тенденции начиная с 2000 года, когда разразился очередной арабо-израильский конфликт. Впоследствии все «пиковые» значения нефтяных котировок отражали набиравшую обороты региональную напряженность: вторжение США в Ирак, нагнетание обстановки вокруг ядерной программы Ирана, «тридцатидневная война» в Ливане и пр.

Ситуация в мировой энергетике характеризуется обострением противоречий, которые сохранятся на весь прогнозируемый период. Первопричиной геополитической напряженности является конфликтный потенциал, заложенный в распределении нефтяных ресурсов по планете. Основные потребители – высокоразвитые страны и поднимающиеся новые гиганты, в то время как мировые запасы углеводородов сконцентрированы главным образом на территориях сравнительно небольшой группы развивающихся стран и стран с переходной экономикой. Именно данное противоречие в первую очередь и определяет сценарии развития ситуации и поведение ключевых игроков на рынке.

Экономические и политические ресурсы таких крупных потребителей, как США, Европейский союз и КНР, сосредоточены на одних и тех же рынках. Экспансия мировых гигантов приводит к обострению конкуренции между ними. Политическая нестабильность большинства ресурсно богатых стран закладывает мину замедленного действия под фундамент мирового энергетического рынка, но в то же время создает определенные возможности для российской экспансии.

Большинство углеводородных ресурсов планеты контролируется национальными государственными компаниями. Зато перерабатывающие мощности, логистические и транспортные схемы, распределение углеводородов находятся в руках транснациональных корпораций. Отсюда и различие в стратегии поведения на рынке.

Крупные транснациональные корпорации стремятся расширить свою ресурсную базу. А госкомпании, располагающие основными ресурсами, делают все, чтобы развивать переработку, и пытаются получить долю в капитале транспортных и сбытовых структур. Углубление данного противоречия способствует перерастанию его в устойчивую тенденцию, которая, скорее всего, сохранится в ближайшее десятилетие.

ОСНОВНЫЕ ВЕКТОРЫ РАЗВИТИЯ К 2017 ГОДУ

В течение следующего десятилетия динамика развития ситуации в области глобальной энергетики по всем направлениям унаследует тенденции предшествующего периода. Доля традиционных энергоресурсов (нефть, газ и уголь) в совокупном потреблении первичных энергоносителей сохранится на уровне 2003–2005 годов, то есть около 80 %. Роль нефти в период до 2017-го будет максимальной (снижение интереса к нефти возможно только начиная с 2030 года).

В ближайшее десятилетие нефть останется ведущим энергоисточником, обеспечивая около 40 % энергопотребления. За ней следуют природный газ (28 %), уголь (20 %), возобновляемые источники (7 %) и ядерная энергия (5 %).

Доли природного газа и нефти будут расти, в то время как доли угля и ядерной энергии – сокращаться. Возможно, что к концу десятилетия уровень потребления ядерной энергии стабилизируется и начнет расширяться сфера применения альтернативных источников, но это не повлияет на базовые тенденции по крайней мере в течение ближайших 15–25 лет. [14]

В более отдаленной перспективе (до 2067-го) структура мирового энергобаланса, вероятно, будет стремиться к трансформации главным образом по двум сценариям.

Первый предусматривает постепенный переход от нефти к газу, примерно так же, как в свое время нефть вытеснила уголь. Затем ожидается сдвиг к возобновляемым источникам и, очевидно, к атомной энергии. При этом нефть сохранит позиции в качестве важного источника энергии во всяком случае до середины XXI века.

Согласно второму сценарному плану, если в ближайшее десятилетие будет достигнут прогресс в области водородных технологий, способствующих быстрому вытеснению бензиновых двигателей, то сокращение потребления нефти начнется гораздо раньше – примерно к 2025 году. Но это пока маловероятно.

Энергоемкость мирового хозяйства (преимущественно за счет развитых стран) будет постепенно снижаться, но сохранится линейная зависимость между ростом ВВП и увеличением энергопотребления. Продолжающийся подъем мировой экономики еще некоторое время будет тянуть за собой спрос на энергоносители. Однако потребление замедляется и все больше отстает от темпов ВВП. Это означает, что мировые экономики начинают приспосабливаться к высоким ценам через снижение энергоемкости и обращение к использованию альтернативных и возобновляемых энергоносителей.

Доля энергетики в общих расходах ВВП западных стран будет и дальше сокращаться. Это исключает возможность даже в среднесрочной перспективе опираться главным образом на энергоносители как инструмент национального развития (в частности, это относится и к России).

Наиболее быстрыми темпами использование энергетических ресурсов будет расти до 2012-го – в среднем на 1,6–2 % в год. Затем начнется замедление, однако в целом основные тенденции развития энергетики сохранятся. Попытки КНР и Индии обойтись внутренними ресурсами, скорее всего, не приведут к успеху. Доля развивающихся стран в общем энергопотреблении возрастет, а развитых — снизится. При этом по потреблению нефти, природного газа и угля развивающийся мир начнет опережать индустриальный. [14]

Глобальное потребление нефти будет возрастать в основном за счет ежегодного увеличения объемов ее использования в странах Азиатско-Тихоокеанского региона, (в среднем на 2,8 %), прежде всего в Китае (4,5 %) и Индии (3,5 %), а также в Северной Америке (1,4 %), Латинской Америке (2,6 %) и на Ближнем Востоке (2,1 %).

Потребление газа наиболее быстро будет расти в странах АТР (в среднем на 3,6 % в год), в Центральной и Южной Америке (3,2 %), на Ближнем Востоке (3,1 %), в Африке (4,1 %), увеличиваясь за счет удешевления и совершенствования технологических систем его транспортировки (включая СПГ) и использования. Предложение газа расширится благодаря реализации ряда крупнейших проектов по его добыче: в России (на полуострове Ямал, в Восточной Сибири, на Дальнем Востоке и шельфе Карского моря), Иране (Северный и Южный Парс и др.), Катаре, Саудовской Аравии, ОАЭ, Кувейте, Алжире, Ливии, Азербайджане, Казахстане, Туркмении (шельф Каспийского моря) и других регионах.

Вследствие прогнозируемого снижения уровня добычи нефти в промышленно развитых странах могут существенно вырасти объемы ее импорта, в первую очередь из политически и экономически нестабильных стран Персидского залива. Тем самым становится актуальным вопрос о диверсификации источников поставки. В этой связи понятно, чем обусловлено все более пристальное внимание основных стран – потребителей энергоресурсов и крупных международных корпораций к ресурсно-сырьевой базе государств, не входящих в ОПЕК. В том числе к России и ряду ее соседей на постсоветском пространстве.

Растущее потребление углеводородов приведет к дальнейшему углублению ключевых противоречий мирового топливно-энергетического комплекса (ТЭК).

В будущем рынки энергоносителей, и в частности объекты нефтяной инфраструктуры, неизбежно подвергнутся скоординированным террористическим атакам. Это, скорее всего, произойдет в Ираке, Иране, Саудовской Аравии, Латинской Америке, странах Африки. Не исключены связанные с этим сбои поставок. Существенно увеличатся геополитические риски, что чревато новыми региональными конфликтами. Между тем наиболее вероятно поступательное развитие событий, и в ближайшее десятилетие мировой рынок не постигнут «нефтяные кризисы», напоминающие период 70–80-х годов прошлого столетия

Китай, очевидно, приложит все силы, чтобы расширить свое влияние и экономическое присутствие на Ближнем Востоке, в Африке, Латинской Америке и Центральной Азии. Предсказуемы его ситуационные союзы с Индией и, возможно, Россией для расширения присутствия в мировой энергетике. Основным конкурентом КНР по географической экспансии на энергетические рынки останутся США.

Главным источником увеличения добычи в Латинской Америке станет глубоководный шельф Бразилии. Очевидно, разрабатывать его будут американские корпорации, и добытые на основе бразильских проектов углеводороды Вашингтон использует в рамках политики, направленной на снижение зависимости от ближневосточных поставщиков. В то же время создание патронируемого президентом Венесуэлы Уго Чавесом союза Венесуэла – Куба – Боливия может привлечь другие латиноамериканские страны.

Таким образом, в условиях высоких цен на нефть складываются предпосылки, для того чтобы переориентировать потоки южноамериканской нефти с североамериканского направления на азиатско-тихоокеанское. Чавес, скорее всего, сохранит свой пост или осуществит передачу власти преемнику. Вместе с тем в случае опасности полного прекращения поставок нефти в Соединенные Штаты, а также успеха проекта политической оппозиции Вашингтону, создаваемого латиноамериканскими государствами, США могут пойти на более решительные меры по смене режима в Венесуэле.

Лидером роста в Африке будет Ангола, где в полную силу заработают открытые в последние годы глубоководные месторождения. Основными конкурентами в африканских нефтегазовых проектах являются Соединенные Штаты и Китай. США первыми приступили к работе на этом направлении, но КНР опережающими темпами расширяет свое присутствие в Африке. Скорее всего, Вашингтон постарается использовать свое политическое влияние в большинстве африканских государств с целью ограничить вхождение китайских компаний в африканский ТЭК.

На Каспии добыча нефти будет возрастать. В период до 2015 года пальму первенства здесь будет удерживать Азербайджан с его нефтяными скважинами Азери-Чираг-Гюнешли и газовым месторождением Шах-Дениз. С 2015-го базовым источником нефти станет казахстанский Кашаган. Что же касается запасов газа, то к 2017 году основными его поставщиками останутся Туркмения и Казахстан, тогда как доля Азербайджана будет снижаться.

Влияние России на Каспии окажется минимизированным. Скорее всего, ее позиции – страны – транзитера небольших объемов каспийской нефти по трубопроводу Каспийского трубопроводного консорциума (КТК) – сохранятся на нынешнем уровне. С выходом на полную мощность БТД поставки нефти по трубопроводу Баку – Новороссийск, по-видимому, будут заморожены.

Большой Ближний Восток в целом останется под стратегическим контролем США. С точки зрения энергобезопасности на период до 2017-го основной источник ресурсов по-прежнему будет представлять собой Саудовская Аравия, которая к 2010 году введет в строй новые добывающие мощности. Поэтому доля саудитов на мировом рынке нефти сохранится несмотря на то, что Соединенные Штаты, Китай, Европейский союз и Япония приложат значительные усилия к тому, чтобы снизить зависимость от ближневосточной нефти. В целом большинство стран региона продолжат политику лавирования между главными потребителями – США и КНР.

2.3. Энергетика Украины

В хозяйстве Украины электроэнергетика играет очень важную роль. Почти половина всего первичного топлива (уголь, нефть, газ, уран), которое имеет Украина либо получает из других стран, а также энергия рек расходуются на производство электро- и теплоэнергии. Электроэнергетика обеспечивает всесторонний научно-технический прогресс во всех производствах, улучшает условия труда и быта. Развитие электроэнергетики, строительство мощных электростанций способствуют созданию новых промышленных узлов. Отдельные отрасли промышленности территориально тяготеют к источникам дешёвой электроэнергии [15].

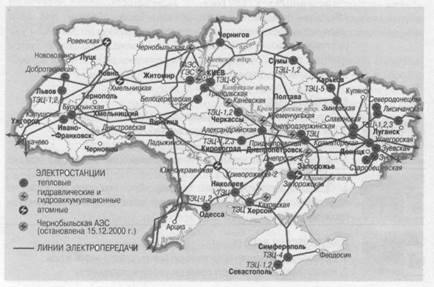

Электроэнергия в Украине вырабатывается тепловыми (ТЭС), гидравлическими (ГЭС и ГАЭС) и атомными (АЭС)

Рис 7. Расположение электростанций на Украине

станциями (рис. 7).

Важным и перспективным является использование экологически чистой энергии Солнца и ветра. В последние годы электростанции Украины вырабатывают около 180 млрд кВт

- час электроэнергии при общей мощности электростанций 52,8 млн кВт. На тепловые электростанции приходится до 49 % производства электроэнергии, атомные — 44 %, на гидроэлектростанции — около 7 %. [17]

Таблица 5. Структура производства электроэнергии за 2007 г.

|

Наименование |

2008 г. |

2007 г. |

||

|

Млн.квт. час |

% производства |

Млн.квт. час |

% производства |

|

|

Произведено всего энергии |

192129,7 |

100,0 |

185186,9 |

100,0 |

|

1. Электростанциями: |

184573,8 |

96,1 |

176599,8 |

95,4 |

|

ТЭС |

81488,6 |

42,4 |

75514,9 |

40,8 |

|

ГЭС |

12854,4 |

6,7 |

12320,6 |

6,7 |

|

АЭС |

90225,1 |

47,0 |

88756,1 |

47,9 |

|

2. Блок станциями и коммуникациями ТЭЦ |

7555,9 |

3,9 |

8587,1 |

4,6 |

Среди тепловых электростанций выделяют теплоэлектроцентрали (ТЭЦ), где кроме электроэнергии получают и тепло, что вдвое повышает коэффициент использования топлива по сравнению с государственными районными электростанциями (ГРЭС), вырабатывающими только электроэнергию.

В Украине действуют 15 крупных тепловых электростанций мощностью свыше 1 млн кВт каждая. Они работают на угле, природном газе, мазуте и дизельном топливе. Из общего объёма добычи угля преобладают энергетические угли, которые используются преимущественно для производства электро- и теплоэнергии. [18]

Учитывая дефицит газа и нефти в стране, а также проблемы в развитии атомной энергетики в связи с несовершенством реакторов на украинских АЭС (Запорожская АЭС, Крымская, Хмельницкая, Южно-Украинская), значение тепловых электростанций и угля как энергетического топлива возрастает. Украина обладает значительными запасами угля для дальнейшего развития электроэнергетики (свыше 100 млрд тонн, из которых 10 млрд уже готовы к эксплуатации).

Для электроэнергетики страны необходимо 90 млн тонн условного топлива (у. т.), что в пересчёте на энергетический уголь составляет 140 млн тонн. Чтобы полностью отказаться от использования природного газа или мазута для производства электроэнергии на ТЭС, ежегодную добычу необходимо увеличить на 100 млн тонн угля. Следовательно, в целом — до 240 млн тонн. При таких темпах добычи угля в Украине осталось только на 400 лет.

Основные тепловые электростанции сосредоточены в Донбассе. Среди них крупнейшими являются Углегорская — 3,6 млн кВт, Мироновская, Луганская, Старобешевская — по 2,4 млн кВт каждая, Зуевская и Зуевская-2, Славянская, Кураховская, Штеровская. Здесь же функционирует мощная линия электропередачи Донбасс — западные области Украины. [15]

В Приднепровье, с его сырьевой базой и наличием гидроэнергоресурсов, в отличие от Донбасса, также преобладает производство электроэнергии на ТЭС. Основу энергетики этого района составляют крупные Криворожская ГРЭС и Криворожская ГРЭС-2 мощностью по 3 млн кВт каждая, а также Приднепровская (возле г. Днепропетровска) — 2,4 млн кВт и Запорожская (г. Энергодар) — 3,6 млн кВт. С Донбассом и Приднепровьем линиями электропередачи связаны тепловые электростанции, расположенные возле Харькова. Среди них своей мощностью выделяется Змиевская ГРЭС (2,4 млн кВт), работающая на природном газе Шебелинского месторождения.

Динамика производства электроэнергии в Украине отражена в табл. 6. Из неё видно, что производство электроэнергии увеличилась на 3,7%. Цифра не велика, но в сравнении с масштабным спадом производства в отраслях промышленности она говорит об относительном благополучии энергетики. [16]

Если произвести структуризацию объема производимой энергии по типу генерирующего источника, то ситуация будет следующей. Производство электроэнергии тепловыми станциями постоянно возрастает и по итогам 2006 года составила 42,4%. Доля ГЭС осталась неизменной. А АЭС возросла незначительно.

Таблица 6. Производство электроэнергии в Украине

|

Наименование |

12 месяцев 2008 г. |

12 месяцев 2007 г. |

Изменения +/- |

|||

|

Млн.квт. час |

% производства |

Млн.квт. час |

% производства |

Млн.квт. час |

% |

|

|

Произведено всего энергии |

192129,7 |

100,0 |

185186,9 |

100,0 |

6942,8 |

3,7 |

|

1. Электростанциями: |

184573,8 |

96,1 |

176599,8 |

95,4 |

7974,0 |

4,5 |

|

ТЭС |

81488,6 |

42,4 |

75514,9 |

40,8 |

5973,7 |

7,9 |

|

ГЭС |

12854,4 |

6,7 |

12320,6 |

6,7 |

533,8 |

4,3 |

|

АЭС |

90225,1 |

47,0 |

88756,1 |

47,9 |

1469,0 |

1,7 |

|

2. Блок станциями и коммуникациями ТЭЦ |

7555,9 |

3,9 |

8587,1 |

4,6 |

-1031,2 |

-12,0 |

Как сообщил ранее Госкомстат, украинские тепловые электростанции в январе-мае 2007 года сократили производство электроэнергии до 37,0 миллиарда киловатт-часов, что на 3,1% меньше объема производства за аналогичный период 2008года.

Таблица 7. Выработка тепловой энергии

|

Наименование |

Всего тыс.Гкал |

+/- тыс гКал |

% |

|

За декабрь 2007 г. |

3563,8 |

-781,2 |

-18,0 |

|

За 12 месяцев 2007 г. |

28998,2 |

-572,9 |

-1,94 |

Из таблицы 7 видно, что происходит падение спроса на тепловую энергию.

Одна из причин неуклонного падения — снижение потребностей в электроэнергии всех секторов экономики за исключением социально-бытового ввиду продолжающегося экономического кризиса (таблица 8) .

Но увеличение потребления энергии населением нельзя объяснить только повышением мощности, используемой в быту (установка электрических обогревателей ввиду плохого теплоснабжения жилья).

Большая часть прироста обусловлена улучшением контроля за потреблением электроэнергии, поскольку значительная часть энергии разворовывается населением, особенно в сельской местности.

Таблица 8. Потребление электрической энергии

|

Потребители |

2006 |

2007 |

2007 к 2006, % |

2008 |

2008 к 2007, % |

2009 |

2009 к 2008, % |

|

Промышленность, строительство, транспорт |

122,4 |

100,9 |

-17,6 |

92,7 |

-8,1 |

84,8 |

-8,5 |

|

Сельское хозяйство |

18,4 |

16,7 |

-9,2 |

13,6 |

-18,6 |

11,9 |

-12,5 |

|

Коммунально-бытовое хозяйство |

20,2 |

19,1 |

-5,4 |

18 |

-5,8 |

17,7 |

-1,7 |

|

Население |

26,9 |

16,4 |

-39,0 |

17,8 |

+8,5 |

25,4 |

+42,7 |

|

Всего (нетто) |

187,9 |

163,5 |

-13,0 |

151,3 |

-7,5 |

139,8 |

-7,6 |

Потенциал отрасли остается нереализованным по причине плохого обеспечения электростанций топливом. Украина импортозависима от поставок первичных энергоносителей.

Потребности народно-хозяйственного комплекса за счет собственных ресурсов нефти и газа удовлетворяются на 10-20%, угля — до 80%. В 2006 г. на оплату первичных энергоносителей было затрачено $15.98 млрд. Для стабильного функционирования электроэнергетики требуется около 35% всех топливных расходов страны. Потребление топлива в натуральном выражении приведено в табл. 10. [16]

Таблица 9. Структура энергетических ресурсов, используемых в производстве электроэнергии и тепла тепловыми электростанциями Украины

|

2008 г. |

2007 г. |

|||

|

Всего |

За сутки |

Всего |

За сутки |

|

|

Поступило угля на ТЭС |

3179,3 |

102,6 |

2481,8 |

80,1 |

|

От предприятий угольной промышленности |

3179,3 |

102,6 |

2481,8 |

80,1 |

|

Затраты |

3464,8 |

111,8 |

3194,2 |

103 |

|

2008 г. |

2007 г. |

|||

|

Обеспечение топливным мазутом, тыс.т |

Поставлено |

Израсходовано |

Поставлено |

Израсходовано |

|

15,3 |

6,8 |

12,4 |

8,3 |

|

|

2008 г. |

2007 г. |

|||

|

Получено газа, млн.куб.м |

Всего |

За сутки |

Всего |

За сутки |

|

793,8 |

25,6 |

896,1 |

28,9 |

|

|

В т.ч. ГК |

210,7 |

6,8 |

243,7 |

7,9 |

Таблица 10. Динамика поступлений за год

|

наименование |

12 месяцев 2008 г. |

12 месяцев 2007 г |

+/- к факт |

|

Поступило угля на ТЭС |

33193,6 |

28055,2 |

5138,4 |

|

израсходовано |

33422,0 |

27458,3 |

5963,7 |

|

Остаток на 01.01.2007 г. |

2268,6 |

2497 |

-228,4 |

|

12 месяцев 2008 г. |

12 месяцев 2007 г |

||

|

Топочный мазут, тыс. т |

Поступило |

израсходовано |

запасы |

|

137,6 |

123,7 |

168,4 |

|

12 месяцев 2008 г. |

12 месяцев 2007 г |

+/- к факт. |

|

|

Получено газа |

6660,8 |

8758,2 |

-2097,4 |

|

В т. ч. ГК |

1756,6 |

3090,1 |

-1333,5 |

Из таблицы 10 видно, что поступление угля и топочного мазута на тепловые станции возросло. А вот поступление газа — уменьшилось. Это связано, прежде всего, с тем, что цена на газ возрастает.

На тепловые электростанции Украины с начала года отгружено 14,4 млн тонн угля. Это на 9,0%, или на 1,43 млн тонн меньше, чем в январе-октябре 2006 года. В октябре 2007 года угледобывающие предприятия Минуглепрома отгрузили на ТЭС НАК «Энергетическая компания Украины» около 1,52 млн тонн энергетического угля, что на 7,88%, или на 0,13 млн тонн меньше, чем в октябре прошлого года. Средняя калорийность этого угля составляла 5 459 ккал/кг при базовом показателе, предусмотренном «Прогнозным балансом электрической энергии, топлива и расходов генерирующих компаний (ТЭС)» 4 998 ккал/кг. Это дало возможность генерирующим компаниям обеспечить текущий баланс электроэнергии при уменьшении расходов на перевозку угля.

Таким образом, энергетика Украины является преимущественно топливо ориентированной, и следовательно импортозависимой, т.к. своих топливных ресурсов Украине не хватает для обеспечения своей промышленности электроэнергией. В связи с политическим, финансовым кризисами и ростом цен на энергоносители, спрос на электроэнергию в Украине упал, из-за увеличения цен. Падение спроса повело за собой снижение объёмов выработки электроэнергии, что привело в свою очередь к простою оборудования, его поломкам и сокращению рабочих мест. Однако, есть надежда на то, что в связи со снижением цен на природный газ Российской Федерацией в 2010 году, Украинская промышленность вновь станет рентабельной, станет потреблять больше электроэнергии и тем самым загрузит мощности энергетической отрасли. Так же важным фактором является физический и моральный износ энергетических электростанций Украины.

Раздел 3. Проблемы и Перспективы

3.1. Проблемы развития мировой экономики

Основной проблемой мировой энергообеспеченности и мировой энергетики является то, что в основном подавляющая часть мировой энергетики является топливной. Это влечёт за собой ряд неприятных последствий. Во-первых, все топливные энергоресурсы невозобновляемы и их количество довольно ограниченно. Единственный энергоресурс, которым человечество обеспеченно на долгий период – это каменный уголь(по подтверждённым данным на 1000 лет, по прогнозируемым на 4000 лет).

Но проблема в том, что основные потребляемые энергоносители – нефть и природный газ. Существующих запасов нефти человечеству хватит на 150 лет, газа на 170 лет. Когда количество нефти и газа начнут сокращаться, то в итоге, цены на них достигнут небывалых высот, начнутся противостояния за обладания ресурсами, геополитические конфликты, а так же энергоносители будут использоваться как инструменты экономического и политического давления на другие страны. Всё это может привести к перебоям энергетического обеспечения, угрозе энергетической безопасности и тем самым произвести обвал промышленного производства во многих странах, со всеми экономическими последствиями. Так же недостатком такого типа энергетики является то, что топливные электростанции сильно загрязняют окружающую среду, тем самым ухудшая экологическую обстановку и вызывая необходимость дополнительных затрат на улучшение окружающей среды.

Что касается атомной энергетики, то самой большой проблемой и опасностью является то, что в случае аварии на АЭС, последствия могут носить катастрофический характер глобального масштаба, как было показано на трагическом опыте Чернобыльской АЭС. Так же проблемой является утилизация отработанного ядерного сырья, потому что этот процесс требует особых технологических условий и процедур, является недешёвым и так же угрожает экологии территории, где проводятся утилизация и захоронение.

По поводу гидрологической энергетики можно сказать, что не во всех странах есть достаточные гидроресурсы, которые смогли бы обеспечить государство гидроэлектроэнергией, а в некоторых практически нет водных ресурсов. Так же гидроэнергетика является не такой эффективной как топливная или атомная, а в случае аварии, может привести так же к катастрофическим последствиям в виде наводнений. Одной из проблем так же является подтопление территорий, что приводит к негодности использования плодородных почв в данной местности.

Проблемой нетрадиционных источников энергии является то, что нынешний технологический уровень человеческой цивилизации не позволяет эффективно использовать возобновляемые ресурсы (солнечная энергия, ветровая и т.п.)

3.2 . Перспективы развития мировой энергетики

Перспективами развития мировой топливной энергетики могут служить внедрения новых технологий и модернизация электростанций с целью минимального потребления дорогостоящих и конечных энергоносителей, и максимальной энергетической отдачи от них. Так же модернизация производства с целью минимизации выбросов в атмосферу вредных веществ, и загрязнения окружающей среды. Так как топливная энергетика является самым распространённым видом получения электроэнергии, а так же одним из самых эффективных, то необходимо проводить новые геологические разведки с целью поиска новых месторождений энергоресурсов. Ещё одним из путей решения проблемы с энергоносителями является поиск нового, эффективного источника энергии.

Для атомной энергетики будет являться перспективным повышение безопасности получения электроэнергии при расщеплении атомов, что позволит увеличить число АЭС по всему миру и поможет обеспечить электроэнергии новые промышленные мощности. Увеличение промышленных мощностей позволит увеличить производство, следовательно, товарооборот между странами, экономический рост государств, а так же создание новых рабочих мест.

Разработка новых технологий и инновации могут позволить максимально использовать энергию, полученную с максимальной эффективностью от отрасли нетрадиционной энергетики. Учитывая возобновляемость ресурсов данной отрасли, можно получить большое количество дешёвой, нескончаемой и экологически чистой энергии. Это может позволить решить проблему энергообеспеченности целиком.

3.3. Проблемы и перспективы развития энергетики Украины

В электроэнергетическом секторе Украины за трансформационный период проведен ряд важных рыночных реформ, и хотя не все они обеспечили ожидаемый эффект и не все имели необходимое продолжение, в конечном итоге был получен такой системно значимый результат, как хозяйственное и юридическое отделение разных видов деятельности (генерация, распределение, передача электроэнергии и снабжение ею) из 8 государственных энергетических компаний с традиционным для плановой экономики вертикально интегрированным строением. По логике реформативных преобразований механизмы рыночной конкуренции должны были быть импле-ментированы в таких сегментах украинской электроэнергетики, как производство и дистрибуция электроэнергии. В то же время государственная монополия объективно должна быть сохранена в сфере диспетчеризации и управления магистральными электросетями ОЭС Украины. Одним из инстру-ментов создания конкурентных рынков в указанных сегментах отечественной электроэнергетики стала приватизация — вначале в планах разгосударствления этого сектора предполагалось передать в частную собственность 27 дистрибуционных и 4 генерирующие теплоэнергетические компании Украины. [17]

Однако частичный переход к конкуренции разных форм собственности на электроэнергетические активы произошел только в сфере снабжения электроэнергией: в 1998 и 2001 гг. частный капитал появился в уставных фондах 13 из 27 областных энергоснабжаюших компаний страны (уставный фонд 7 облэнерго был сформирован за счет источников частной собственности на 75%, а 6 — на 100%).

В сфере производства электроэнергии в Украине структурные преобразования, связанные с реформированием собственности на генерирующие активы, до сих пор практически не реализованы (выкуп частной структурой Луганской, Кураховской и Зуевской ТЭС на аукционе по продаже имущества за долги компании ОАО «Донбассэнерго» ни по содержанию, ни по форме нельзя считать приватизацией).

Хотя мировой опыт убедительно доказывает, что разделение энергетических монополий по видам деятельности и их взвешенное, поэтапное разгосударствление (исключительно в сферах, где они целесообразны) — это предпосылка создания энергорынков, ориентированных на конкуренцию. Сфера тепловой генерации — не исключение, во многих экономически развитых странах она эффективно функционирует благодаря масштабному привлечению частного капитала (наиболее экономически мотивированного, инвестиционно способного и ориентированного на укрепление собственных рыночных позиций).

[40]

Во-первых, насущная потребность в технико-технологической реконструкции, обновлении и ремонте производственных мощностей и инфраструктуры украинской теплоэнергетики. Половина из 14 украинских ТЭС были спроектированы свыше полстолетия тому назад и введены в эксплуатацию еще в 60-е годы XX в., а еще 6 ТЭС — в 70-е годы. Устаревшие низкоэффективные технологии, несколько десятилетий эксплуатации, продолжительная работа теплоэнергетического оборудования в маневровых режимах и на топливе, которые не отвечают проектным параметрам, хроническое невыполнение ремонтов в необходимых объемах — все это вплотную приблизило основные производственные фонды отечественной тепловой генерации к критической грани физического и морального износа. По официальным данным Министерства топлива и энергетики Украины, сегодня расчетный ресурс работы (100 тыс. час.) отработали 92% энергоблоков отечественных ТЭС, а границы предельного ресурса (170 тыс. час.) и физического износа (200 тыс. час.) превысили 64% их общего количества. В силу того, что ныне активное участие в энергогенерации принимают лишь 22-28% установленных мощностей украинских ТЭС, определенную их часть (в первую очередь — изношенную) следует законсервировать и подготовить к демонтажу. Очевидно, что и реабилитация мощностей теплоэлектростанций Украины, и потенциальная консервация и демонтаж их определенной части требуют значительных капитальных вложений, по объему не сопоставимых с величиной бюджетного финансирования отрасли, а это актуализирует вопрос привлечения частного капитала для ее развития. [23]

Во-вторых, потенциальная потребность в расширении парка генерирующих мощностей электроэнергетики Украины. Растущий в контексте достаточно интенсивного экономического развития нашего государства спрос на электрическую и тепловую энергию будет требовать адекватного наращивания производственных мощностей отечественной энергогенерации. В Энергетической стратегии Украины предусматривается введение до 2030 г. 12 млн. кВт новых мощностей ТЭС (а это, в свою очередь, будет требовать возведения новых объектов энергетической инфраструктуры), что также определяет необходимость получения масштабных инвестиционных ресурсов.

В третьих, объективная потребность в совершенствовании организационного, производственного, финансового, энергетического менеджмента энер-гогенерирующих компаний Украины, вытекающая из низкой технолого-эко-номической эффективности работы отечественных теплоэлектростанций по сравнению с аналогичными показателями стран ЕС. Агрегированная оценка эффективности функционирования ТЭС Украины и отдельных стран Евросоюза по таким критериям, как степень загрузки мощностей, коэффициент их полезного действия (КПД), энергоемкость и экологичность производства, демонстрирует абсолютную неконкурентоспособность отечественной тепловой генерации (см. таблицу 8).

Таблица 11. Индикаторы эффективности развития тепловой энергетики стран ЕС и Украины

|

Страны |

Коэффициент использования установленной мощности (%) (2005 г.) |

КПД угольных блоков ТЭС (%) |

КПД газовых блоков ТЭС (%) |

Удельные расходы топлива на отпуск электроэнергии выработанной ТЭС (г у. т/кВт.ч)(2004 г.) |

Удельная экологичность произвдства ТЭС (кг СО 2 /МВт.ч)(2005 г.) |

|

Австрия |

37 |

39 |

47 |

214 |

140 |

|

Германия |

53 |

37 |

45 |

246 |

430 |

|

Франция |

56 |

х |

53 |

247 |

80 |

|

Польша |

54 |

33(средний) |

252 |

580 |

|

|

Венгрия |

47 |

32 |

38 |

267 |

370 |

|

Чехия |

64 |

31(средний) |

282 |

430 |

|

|

Украина |

28 |

30* |

33* |

379 (2005 г.) |

716 (2003 г.)** |

* По данным теплотехнических испытаний ОРГРЭС.

*

- Рассчитано на основе оценки Всемирного банка в отношении карбоновых выбросов когенерации в Украине (Источник: European Energy and Transport. Trends to 2030 — update 2005. European Commission, Directorate-General for Energy and Transport. European Communities, 2006, 146 pp.;

- Energy Policies of IEA Countries — Hungary, 2006 Review, International Energy Agency, 2007,156 pp.), на основе: Energy: Yearly Statistics. Data 2004. European Communities, Eurostat, 2006,436pp., атакже поданным Минтопливэнерго Украины. [20]

По всем указанным критериям предприятия тепловой энергетики Украины имеют худшие показатели, чем ТЭС развитых и переходных стран Европы, а по такому определяющему критерию, как величина удельных расходов топлива на отпуск произведенной электроэнергии, отставание в среднем составляет 1,5 раза.

В-четвертых, очевидная необходимость внедрения качественно новых для отечественных ТЭС производственных технологий (энерго- и экологосберега-ющих) обусловлена низкой конкурентоспособностью и значительным эко-деструктивным влиянием деятельности тепловой генерации Украины на текущем этапе. Достойным наследования представляется опыт Евросоюза, который, стремясь укрепить собственную конкурентную позицию на меж-дународной экономической арене путем сокращения энергоемкости производства, активно разрабатывает Европейский План по стратегическим энер-ютехнологиям (European Strategic Energy Technology Plan (SET-Plan)) [9].

При подготовке данного Плана предлагается ориентироваться на наиболее пер-спективные для теплоэнергетики «низкокарбоновые» технологии, связанные с эксплуатацией газовых турбин комбинированного цикла; парогазовых турбин комбинированного цикла на основе использования очищенного угля с улавливателями и накопителями СО 2 ; улучшенного оборудования на основе ископаемого топлива (паровая установка комбинированного цикла интегрированной газификации) с улавливателями и накопителями углеродных выбросов.

Этих ориентиров должна придерживаться и Украина, разрабатывая государственную политику по технологическому развитию собственной тепловой энергетики. Частичная техническая реконструкция морально устаревших и физически изношенных пылеугольных и газомазутных блоков украинских ТЭС (а лишь на это финансово способно государстве) ни при каких условиях не приблизит их развитие к параметрам (энергетическим, экономическим, экологическим) конкурентоспособности европейской теплоэнергетики. Для этого необходима существенная технологическая модернизация отечественной тепловой генерации, которую в пределах инвестиционных обязательств и в контексте государственной энергетической политики постепенно могли бы реализовать частные стратегические инвесторы.

Заключение

Таким образом, изучив мировую энергетику можно заключить, что основной энергообеспеченности является энергетический комплекс, который делится на 2 категории: традиционную (топливная, гидравлическая, ядерная) и нетрадиционную энергетики (солнечная, ветровая, термальная и т.п.) Сама энергетика в свою очередь зависит от энергоресурсов, каждый вид которых обеспечивает функционирование своего типа энергетики (топливные, ядерные, возобновляемы).

Проблемы обеспечения энергетик ресурсами рассматривает энергетическая безопасность, целью которой является бесперебойный поток энергоресурсов, на рыночных условиях. Всё это влияет на энергетическую обеспеченность промышленности и экономик. Экономическое влияние энергетики – самое прямое. Не будет энергии, не будет производства, не будут удовлетворяться блага населения, не будет товародвижения, товарообмена, а следовательно не будет функционировать и все остальные сферы жизнедеятельности человечества. Человечество уже не мысли своей жизни без энергии. Следовательно, если не будет функционировать производство, то будут закрываться предприятия, и будут массовые безработицы, усугубится криминогенная обстановка. Прямой угрозой энергообеспеченности является конечность топливных энергоносителей, как основных источников электроэнергии. Из-за права владения энергоносителями разгораются войны, политические и геополитические конфликты. Цена на энергоресурсы используется как инструмент политического давления. Проблема экологической катастрофы в следствии аварий, ставит под угрозу атомную энергетику, не смотря на её эффективность, дешевизну и экологичность процесса (без учёта аварий).

Неразвитость технологий не даёт целиком развивать нетрадиционную энергетику.

Однако, развитие человеческой цивилизации не стоит на месте. Растут потребности, за ними растут объёмы производства, а следом и потребление электроэнергии. В связи с этим будет наблюдаться дальнейшее развитие мировой энергетики мира, увлечение мощностей и выработки электроэнергии, а так же вырастет потребление энергоресурсов, которых осталось в среднем на 150 лет. Это повлечёт за собой конфликты, и вытекающие экономические последствия. Но помимо конфликтов есть и положительная сторона, увеличение мощностей приведёт к развитию инфраструктуры, производства, созданию новых рабочих мест и обеспечение роста мировой экономики.

Что касается энергетики Украины, то её состояние носит пессимистический характер, из-за морального и физического износа оборудования. Устарелость технологий ведёт к сильному загрязнению окружающей среды, а так же к неэкономному потреблению энергоресурсов, которые с каждым днём дорожают. В условиях экономического кризиса на Украине и мирового финансового кризиса, это повлечет за собой спады в промышленном производстве, и ухудшению благосостояния населения.

Список использованной литературы

1. http://www.cnshb.ru/AKDiL/0024/base/R3/000400.shtm

2. Под общей редакцией чл.-корр. РАН Е.В. Аметистова том 1 по редакцией проф.А.Д.Трухния // Основы современной энергетики. В 2-х томах. — Москва: Издательский дом МЭИ, 2008. — ISBN 978 5 383 00162 2

3. Энергетика в россии и в мире: проблемы и перспективы. М.:МАИК «Наука/Интерпереодика», 2001.

4. http://www.raexpert.ru/researches/energy/electroenerg_1999/part_6_12/

5. Филипченко А.М. К вопросу о сущности, содержании и механизме обеспечения энергетической безопасности государства // Финансы и кредит. — 2005. — С.55-68.

6. http://www.parallel.ua/products/fuel/

7. Данные сайта http://news.bbc.co.uк.

8. Гладкий Ю.Н., Николина В.В. География. Современный мир. Учебник для 10–11 кл. – М.: Просвещение, 2008.

9. Гладкий Ю.Н., Сухоруков В.Д. Общая экономическая и социальная география зарубежных стран. Учебник для вузов. – М.: Академия, 2006.

10. http://www.energypartner.kz/Ru/re3.php

11. http://www.burges.rushydro.ru/press/news/7460.html

12. http://www.sibai.ru/content/view/453/567/

13. http://www.alfar.ru/smart/4/27/

14. http://www.bfs.ru/libs/lid_740.html

15. Дорогунцов С.І. Розміщення продуктивних сил. К.- 1999 р.

16. Енергетична стратегія України на пepioд до 2030 року (Схвалена розпорядженням Кабінету Miнicтpiв України від 15 березня 2006 р.), с. 26

17. Соціально-економічна географія України: Навч. посібник / За ред. проф. О.І. Шаблія. – Львів: Світ, 1994. – 608 с.

18. G а г е 11 i S. Competitiveness of Nations: the Fundamentals. World CompetitivenessYearbook, 2005, IMD, Lausanne, 2005, p. 608-619.

19. Указ Президента Украины № 863/2006 от 10 октября 2006 г.

20. Electricity Sector Reform: the Pan-European, CIS and Mediterranean Dimension . EURELECTRIC, June 2004

21. http://civilg8.ru/energy/6121.php

22. http://www.khovar.tj/index.php?option=com_content&task=view&id=21659

23. http://www.energypublish.ru/collection/Научная-и-научно-популярная/product/1-4-403-МИРОВАЯ-ЭНЕРГЕТИКА-СОСТОЯНИЕ-ПРОБЛЕМЫ-ПЕРСПЕКТИВЫ

24. http://www.distedu.ru/mirror/_geo/geo.1september.ru/article.php@ID=200203103

25. http://www.distedu.ru/mirror/_geo/geo.1september.ru/article.php@ID=200203103

26. http://www.prime-tass.ru/news/0/%7BC4BC06B0-A3D6-4B78-8E54-456582DA13B3%7D.uif

27. http://news.liga.net/news/N0400895.html

28. http://www.lsworld.ru/dev/mirovaya-energetika-netradicionnye-istochniki-energii.html

29. http://www.knigafund.ru/books/42340

30. http://dictionary.finam.ru/dictionary/wordf0330400023/default.asp?n=1

31. http://dictionary.finam.ru/dictionary/wordf0330400023/default.asp?n=1

32. http://www.sibai.ru/content/view/430/544/

33. http://subscribe.ru/catalog/industry.hind.ukrenergy

34. http://subscribe.ru/catalog/industry.hind.ukrenergy

35. http://subscribe.ru/catalog/industry.hind.ukrenergy

36. http://www.informprom.ru/about.html ?1011

37. http://www.ecoatominf.ru/publishs/VAES/VAES_5.htm

Приложения

Приложение А

Таблица 1. АТОМНАЯ ЭНЕРГЕТИКА МИРА В НАЧАЛЕ XXI В.