Слово «кредит» происходит от латинского «kreditum» (ссуда, долг).

В то же время «kreditum» переводится как «верую», «доверяю».

Потребительский кредит — кредит, назначение которого состоит в предоставлении населению денежных средств или товаров для удовлетворения потребительских нужд с последующим возмещением долга.

Потребительский кредит — форма кредита, при которой заемщиками являются физические лица, а кредиторами — кредитные учреждения, предприятия и организации. Служит средством удовлетворения потребительских нужд населения; может носить как денежную, так и товарную форму.

Современный подход к жизни все чаще заставляет задуматься не о прекрасном далеком, а о настоящем, которое тоже должно стать прекрасным. Поэтому все меньше людей готовы долгие годы копить деньги на приобретение желаемого. Зачем отказывать себе в удовольствиях, если их можно получить уже сегодня, а заплатить потом? Ведь, по сути, люди потратят то же количество времени на выплаты по кредиту, что и на процесс накопления, но желаемое приобретут уже сейчас.

Потребительский кредит очень важен в современном мире, т.к. он даёт нам:

1. возможность получить те вещи, которых без использования кредита пришлось бы очень долго ждать или которые были бы просто не доступны;

2. гибкость: делать покупки в удобное время на распродажах при снижении цен и совершать выгодные сделки, даже если в этот момент мы не располагаем нужной суммой наличных;

3. безопасность: когда мы делаем покупки или путешествуем, кредитные карточки и расходные счета являются более удобным и надёжным средством оплаты по сравнению с наличными деньгами;

4. помощь: кредит позволяет оплачивать непредвиденные срочные расходы (ремонт автомобиля после аварии);

— В рыночной экономике широко используются кредитные отношения, поэтому знание теоретических основ кредита является необходимым условием для рационального использования ссуд в качестве инструмента, позволяющего обеспечить удовлетворение потребностей в финансовых ресурсах с целью получения дохода.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских и зарубежных экономистов. Однако эта тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций.

Учет кредитов банка, заемных средств организации

... полученного заемщиком кредита. 1.2 Виды кредитов и займов, формы кредитования Среди заемных средств, прежде всего, выделяют банковский кредит и коммерческий кредит (займы). Банковский кредит представляет собой денежные средства, выданные банком (другими кредитно ... в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. В рамках ...

Естественно, кредит сам по себе не может обращаться в экономической системе. Для осуществления кредитных операций создаются специальные институты – банки.

Кредитные операции составляют основу активной деятельности коммерческих банков, поскольку:

- во-первых, их успешное осуществление ведет к получению основных доходов, способствует повышению надежности и устойчивости банков, а неудачам в кредитовании сопутствует их разорение и банкротство;

- во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны;

- в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом.

Кредитование в банках – это соблюдение определенных практикой правил, которые включают следующие основные этапы: это рассмотрение кредитной заявки и собеседование с Заемщиком; изучение его кредитоспособности и оценка кредитного риска; подготовка и заключение кредитного договора.

Целью настоящей работы является изучение особенностей потребительского кредита, его сущности, проблем и перспектив в России, как одного из основного направления деятельности коммерческого банка.

Исходя из цели исследования, были поставлены следующие задачи:

- рассмотреть экономическую сущность потребительского кредита;

- проанализировать потребительский кредит в России;

- определить проблемы и перспективы развития потребительского кредита в России.

Предметом исследования в данной курсовой работе выступает одно из основных видов деятельности коммерческих банков — кредитование.

Глава 1. Теоретические аспекты развития потребительского кредитования.

1.1.

При рассмотрении кредитных отношений различают две формы кредитной системы – функциональную и институциональную. «Функциональная форма включает в себя совокупность кредитных отношений, форм и методов кредитования. Институциональная форма рассматривает кредитную систему как совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющие их в ссуду». Потребительское кредитование относится к функциональному аспекту кредитной системы и занимает там одно из важных мест.

Потребительский кредит служит средством удовлетворения различных потребительских нужд населения. Ссуды, которые предоставляются физическим лицам для осуществления предпринимательской деятельности, потребительскими не считаются.

При потребительском кредите заемщиками являются физические лица, а кредиторами – кредитные организации (банки), а также предприятия и организации различных форм собственности. Потребительский кредит может предоставляться как в денежной, так и в товарной форме.

Потребительский кредит тесно связан с банковским кредитом, так как долговые обязательства покупателей используются торговыми фирмами и финансовыми компаниями для получения банковских ссуд. Благодаря этой связи возникла расширительная трактовка потребительского кредита. В соответствии с этим под потребительским кредитом понимают совокупность товарных и денежных ссуд, предоставляемых фирмами, банками и государствами населению для удовлетворения его личных потребностей.

Кредитование физических лиц

... анализ портфеля кредитов физическим лицам в российских коммерческих банках; динамика развития и структура портфеля кредитования физических лиц на примере ОАО «Газпромбанк»; проблемы развития процессов кредитования физических лиц в России. Отчет по практике ... в целом по стране и у других групп банков , особенно заметна его активность на рынке потребительского кредитования и кредитов индивидуальным ...

В странах с развитой рыночной экономикой потребительский кредит, как удобная и выгодная форма обслуживания населения играет большую роль в экономике. Поэтому он подвергается активному регулированию со стороны государства. Регулирование может осуществляться как на уровне выдачи кредита, так и на уровне его использования и выражается либо в поощрении кредитования конечного потребителя через процентную ставку, срок кредита, первоначальное участие собственными средствами в кредитуемой операции, либо в ужесточении режима кредитования.

В различных странах действуют различные законы в области кредитования индивидуальных заемщиков, но все они объединены общей установкой: ради повышения уровня жизни потребительский кредит должен быть доступен в необходимом объеме.

В России потребительский кредит предоставляется как в товарной, так и в денежной форме. Товарную форму в виде рассрочки платежа имеет кредит, предоставляемый населению на покупку товаров длительного пользования, жилищное строительство, приобретение квартир. В денежной форме выдается кредит на строительство и ремонт жилья, на неотложные нужды и т.п. Потребительский кредит может выдаваться наличными деньгами или в форме безналичных перечислений.

Таким образом, потребительский кредит может быть использован на инвестиционные цели и на текущие потребности заемщиков – физических лиц. В кредитных отношениях между гражданами и торговыми фирмами коммерческие банки непосредственного участия не принимают. Этим потребительский кредит отличается от банковского, предоставляемого в денежной форме. Однако потребительский кредит тесно связан с банковским, поскольку торговые фирмы и финансовые компании, предоставляющие рассрочку платежа, используют долговые обязательства для получения банковских ссуд.

возвратность, срочность, платность и обеспеченность.

Принцип возвратности заключается в том, что по окончании срока кредитного договора заемные деньги должны быть возвращены кредитору в полной сумме с процентами. Возвратность является той особенностью, которая отличает кредит как экономическую категорию от прочих экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита любой формы, его основным атрибутом. В случае невозврата кредита в срок заемщику начисляются пени, то есть штрафные санкции, размер которых устанавливается в кредитном договоре.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, то есть в нем находит конкретное выражение фактор времени. Следовательно, срочность есть временная определенность возвратности кредита. «Срок кредитования является предельным временем нахождения ссуженных средств в распоряжении заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состоянии денежного обращения в стране». Этому принципу кредитования придается особое значение. Во-первых, от его соблюдения зависит нормальное обеспечение общественного воспроизводства денежными средствами а соответственно его объемы и темпы роста. Во-вторых, соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации их работы не позволяют им вкладывать привлеченные кредитные ресурсы в безвозвратные вложения. В-третьих, для каждого отдельного заемщика соблюдение принципа срочности возврата кредита открывает возможность получения в банке новых кредитов, а также позволяет соблюсти свои интересы, не уплачивая повышенных процентов за просроченные ссуды.

Деньги, кредит и банки

... замещению денег в обращении так называемыми квази деньгами. К квази деньгам относят ликвидные долговые обязательства государства, крупных корпораций и банков: векселя, депозитные сертификаты, облигации, чеки и т.п. ... Средство платежа. Выделение этой функции связано с участившимися случаями продажи товаров в кредит, а также большим количеством платежей, совершаемых в безналичной форме. Когда движение ...

Принцип платности означает, что «каждый заемщик должен внести кредитору определенную плату за временное заимствование у него денежных средств для своих нужд». Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода цена кредита. Платность кредита призвана оказать стимулирующее воздействие на заемщика, побуждая его увеличивать собственные ресурсы и экономно расходовать средства. Кредитору платность обеспечивает покрытие его затрат и получение прибыли. При установлении платы за кредит коммерческие банки сегодня учитывают следующие факторы:

- базовая ставка процента по ссудам, предоставляемым коммерческим банкам Банком России;

- средняя процентная ставка по межбанковскому кредиту, то есть за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

- средняя процентная ставка, уплачиваемая банком своим клиентам по депозитам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

- спрос на кредит (чем меньше спрос, тем дешевле кредит);

- срок, на который испрашивается кредит;

- вид кредита, степень его риска для банка в зависимости от обеспечения;

- стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже плата за кредит).

Банковское законодательство Российской Федерации предусматривает, что выдача кредитов коммерческими банками должна производиться под различные формы обеспечения. Основными видами обеспечения кредита являются поручительство, гарантия, залог, страхование ответственности заемщика за непогашение кредита. Договор поручительства достаточно часто применяется при выдаче потребительских кредитов, поскольку в данном случае заемщиком выступает физическое лицо.

«Поручительство представляет собой договор с односторонними обязательствами, посредством которого поручитель берет на себя обязательство перед кредитором оплатить при необходимости задолженность заемщика». Поручителем может выступать любой хозяйствующий субъект или физическое лицо доказавшее свою платежеспособность.

Гарантия – это вид поручительства, применяемый только между юридическими лицами. Поэтому в практике потребительского кредита данный вид кредитного обеспечения не используется.

Залог как способ обеспечения выполнения обязательств перед кредитором регламентируется Законом РФ от 29 мая 1992 года № 2872-1 «О залоге». Сам по себе залог имущества означает, что кредитор-залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек, предусмотренных кредитным договором. В современной практике кредитования используются два вида залога:

Жилищное ипотечное кредитование в России

... по мнению многих специалистов, в экономическом аспекте у жилищного ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Все это подтверждает актуальность и практическую значимость темы курсовой работы. ...

1) залог с оставлением имущества у должника;

2) залог с передачей заложенного имущества залогодержателю (заклад).

Страхование ответственности заемщика за непогашение кредита является довольно распространенной формой кредитного обеспечения, хотя и увеличивает расходы заемщика на кредит за счет оплаты страховых взносов. В ходе данного страхования заемщик кредита в банке заключает со страховой компанией договор страхования. Договор страхования прилагается к кредитному договору. На практике применяется тройной договор страхования, который заключается между страховыми компаниями, банком и заемщиком. Срок страхования соответствует сроку, на который был выдан кредит. Договор страхования предусматривает, как правило, возмещение банку со стороны страховщика 50-90 % суммы невозвращенного заемщиком кредита в установленный срок и процентов по нему.

Ответственность страховщика по договору страхования наступает обычно через 20 рабочих дней после просроченной заемщиком даты погашения кредита, указанной в кредитном договоре. Страховая компания обязана выплатить банку как кредитору страховое возмещение в течение 15 рабочих дней после наступления данного страхового случая.

Тройной договор страхования должен четко предусматривать, на какие цели выдается и, следовательно, страхуется сам кредит, а также последовательность (то есть сроки) возврата кредита банку и др.

Важным условием обеспечения возврата кредита является оценка кредитоспособности заемщика и предоставление кредита только кредитоспособному и платежеспособному заемщику.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

Прежде чем предоставить кредит, банк определяет степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен.

Для определения платежеспособности заемщика при выдаче потребительского кредита кредитор изучает его месячные доходы и расходы. Доходы, как правило определяются по трем направлениям:

- доходы от заработной платы;

- доходы от сбережений и ценных бумаг;

- другие доходы.

К основным расходам ссудозаемщика относятся выплаты подоходного и других налогов, алиментов, ежемесячные выплаты по ранее полученным ссудам и товарам, купленным в рассрочку, выплаты по страхованию имущества, жизни, коммунальные платежи и т.д.

Потребительский кредит на текущие нужды носит краткосрочный или среднесрочный характер. Предоставляется на срок до пяти лет. Потребительский кредит на инвестиции носит долгосрочный характер. От заемщика требуют предоставления отчет об использовании кредита, документов, подтверждающих его целевое использование.

1.2.

На сегодняшний день на рынке потребительских кредитов представлено большинство коммерческих банков. Которые предоставляют своим потенциальным клиентам следующие виды потребительских кредитов:

Ипотечное кредитование как форма экономической безопасности россии ...

... экономической безопасности кредитной организации. На сегодняшний день потребительское кредитование является одним из самых распространенных видов банковских операций, так как оно представляет собой одну из наиболее удобных форм кредитования для населения. Потребительское кредитование в России ...

- кредит на неотложные нужды;

- кредит на капитальные затраты;

- корпоративный кредит;

- кредит на оплату услуг по установке телефона и подключению к мобильной сети;

- кредит под заклад ценных бумаг;

- кредит под залог мерных слитков драгоценных металлов;

- кредит на оплату обучения в образовательных учреждениях;

- связанное кредитование.

Кредит на неотложные нужды (среднесрочный кредит) может быть предоставлен гражданам, имеющим самостоятельный источник дохода (в том числе пенсионерам) по месту их жительства. Этот кредит предоставляется на различные цели потребительского характера, такие, как: покупка мебели, бытовой техники, транспортных средств, а также на оплату стоимости путевок и другие цели.

Второй вид потребительского кредит банка – кредит на капитальные затраты (долгосрочный) – в отличие от кредита на неотложные нужды требует от населения предоставления отчета о его использовании и документов о целевом направлении полученных в банке сумм.

В целях оказания помощи гражданам в строительстве (реконструкции) и приобретения жилья на основании Указом Президента РФ № 1180 от 10 июня 1994г. банкам разрешено выдавать три вида жилищных кредитов:

- а) краткосрочный или долгосрочный на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

- б) краткосрочный кредит на строительство (реконструкцию) жилья, т. е. Непосредственно для финансирования строительных работ (строительный кредит);

- в) долгосрочный кредит на приобретение жилья.

Развивая свои отношения с корпоративными клиентами, коммерческие банки могут предлагать их работникам так называемый корпоративный кредит. Этот вид потребительского кредита удобен и для банка, для заемщика. Заемщик не должен искать поручителя или предлагать какие-либо иные формы кредитного обеспечения, поскольку поручителем в данном случае выступает предприятие, на котором работает заемщик. Для банка преимущество данного вида потребительского кредита связано с повышением гарантии возвратности кредита.

В современных условиях высоких темпов роста потребительского кредитования многие коммерческие банки предлагают своим клиентам кредитные новинки, среди которых можно выделить кредит на оплату услуг по установке телефона и подключению к мобильной сети, а также на подключение мобильного телефона, кредит под заклад ценных бумаг, кредит под залог мерных слитков драгоценных металлов. Два последних вида кредитных услуг не требуют наличия стабильных доходов у заемщика, гарантировать возвратность кредита должны ценные бумаги и драгоценные металлы, помещаемые на хранение в банк.

Одним из новых видов потребительского кредита является кредит на оплату обучения в образовательных учреждениях, который предоставляется на взаимовыгодных для банка и заемщика условиях. Этот кредит выдается на оплату обучения на дневном отделении российских высших и средних специальных учебных заведений. Банк рассматривает кредитную заявку заемщика до сдачи им вступительных экзаменов, а после зачисления абитуриента и предоставления им договора о подготовке специалиста определяет окончательный размер лимита кредитования. Данный вид кредита предусматривает очень комфортную для заемщика схему. Банк открывает кредитную линию, но клиент выбирает сумму кредита не сразу, а по необходимости. Учащийся может взять лишь часть суммы, например, для оплаты первого семестра, и платить проценты только за этот промежуток. Заемщик может оплатить второй семестр собственными средствами, а третий – кредитными. По этому виду кредитования банк может предоставить отсрочку погашения основного долга по кредиту. Закончив обучение, заемщик погашает кредит и проценты по нему ежемесячно в течение пяти лет. Кроме того, срок действия кредитного договора может быть пролонгирован в случае предоставления учащемуся академического отпуска или призыва на службу в армию.

Проблемы и перспективы развития потребительского кредитования

... производства и реализации. Цель работы - провести анализ потребительского кредитования в России и отразить проблемы и перспективы развития. Для достижения поставленной цели необходимо решить ряд задач: 1. Отразить теоретические аспекты потребительского кредитования, включая понятие потребительского кредита и его ...

Практически все коммерческие банки сегодня предлагают связанное кредитование, предусматривающее кредит под залог приобретаемой дорогостоящей техники, мебели, автомобилей и т.п. в сети фирм, осуществляющих розничную торговлю. Первый взнос наличными деньгами покупателей, приобретающих товары в кредит, а также срок рассрочки платежа за них (срок кредита) поставлены в зависимость от стоимости товара. Если цена товара, разрешенного к продаже в кредит, не превышает 12-кратный минимальной месячной зарплаты, то покупатель вносит сразу не менее 20 процентов стоимости этого товара и получает рассрочку платежа на срок от 6 месяцев до 3 лет, а если цена товара превышает названный предел, то необходимо первоначально при покупке товара в кредит оплатить 40 процентов его стоимости, а остальная часть подлежит погашению в срок до 5 лет.

Но наиболее популярным видом кредитования остается кредит на неотложные нужды. Это самый распространенный вид потребительского кредитования. Он существует с 1993 года. Этот кредит многоцелевой с его помощью заемщик может решить любые насущные проблемы: оплатить лечение, отдых, купить машину, организовать свадьбу и т.д. сумма кредита ограничена платежеспособностью заемщика.

Таким образом, приведенное выше описание видов кредитных услуг позволяет говорить об их разнообразии и возрастающей конкуренции между банками на рынке потребительских кредитов. Это позволяет предполагать, что при сохранении современных экономических тенденций потребительское кредитование в ближайшем будущем будет развиваться, а следовательно будут возникать новые виды и формы потребительского кредитования.

1.3.

Потребительский кредит получил широкое распространение в промышленно развитых странах в первую очередь потому, что посредством использования данной технологии финансирования покупок резко расширяется емкость рынка по целому спектру потребительских товаров и недвижимости. По существу, целые фрагменты потребительского рынка функционируют лишь благодаря использованию различных схем потребительского кредитования. В нашей стране производители товаров длительного пользования (понимаемых в широком смысле слова, включая недвижимость) ежедневно сталкиваются с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Это, в первую очередь, касается жилищного строительства и отчасти автомобилестроения, торговых организаций, реализующих достаточно дорогие импортные товары, бытовую и оргтехнику.

Следует подчеркнуть, что сфера действия потребительского кредита намного шире, нежели только покупка товаров длительного пользования (durable goods), таких как автомашины, бытовая техника и т. п. Так покупка недвижимости в рассрочку, по существу, также является одной из разновидностей долгосрочного потребительского кредитования. Текущие покупки посредством дебетовых кредитных карточек по своей значимости и распространенности не уступают использованию потребительского кредита при крупных покупках. Большинство кредитных карточек, используемых населением стран Запада, являются именно дебетовыми, что принципиально отличается от кредитных карточек, распространенных в нашей стране. Дебетовая кредитная карточка может иметь дебетовый (отрицательный) остаток, что означает, что в пределах определенного лимита банк-эмитент фактически кредитует покупки владельца кредитной карточки по покрытию его текущих расходов.

Процессы кредитования тенденции и закономерности

... Поэтому целью выпускной квалификационной работы было изучение процесса кредитования, его тенденций и закономерностей. Объектом исследования выступила банковская ... принципы кредитования; 2) субъекты процесса кредитования; 3) объекты кредитования. Стратегический подблок: 1) кредитная политика; 2) кредитное планирование. Экономико-технологический блок. 1) виды кредитов; 2) методы кредитования; ...

Между тем с точки зрения практического применения схемы потребительского кредитования не представляют собой ничего сложного. Единственное объективное условие, необходимое для широкого распространения потребительского кредитования, — это нормализация политического и экономического климата в стране, включая упорядочение и четкое соблюдение хозяйственного законодательства.

Экономическая стабилизация важна с той точки зрения, что она порождает взаимное доверие кредитора и заемщика (потребителя) в контексте долгосрочной финансовой состоятельности друг друга. При сделках потребительского кредитования и для кредитора, и для заемщика важна предсказуемость другой стороны. Иными словами, выдавая кредит на покупку автомобиля в рассрочку или выдавая кредитную карточку, банк-кредитор ориентируется на уровень заработной платы (или иных доходов потребителя) и для него важно, чтобы этот уровень дохода, являющийся источником покрытия кредита, с большой степенью вероятности сохранился на весь — иногда весьма продолжительный — срок кредитования. Точно так же потребитель должен быть уверен в долгосрочной финансовой стабильности банка-кредитора как фактора выполнения им своих обязательств (особенно актуально это, например, при покупке дома в рассрочку, частично финансируемой за счет единовременного взноса покупателем собственных накоплений).

Четкая спецификация нормативной базы является защитой как кредитора, так и покупателя от форс-мажорных обстоятельств, вызванных сознательным либо вынужденным уклонением участника сделки от исполнения своих обязательств по договору потребительского кредита. Эффективное хозяйственное законодательство в таких случаях оперативно и с минимальными издержками в судебном порядке защищает финансовые интересы пострадавшей стороны.

В свете вышесказанного понятно, почему потребительское кредитование при всей его простоте и чрезвычайной актуальности для российской экономики в нашей стране в 1990-е годы не получило сколько-нибудь серьезного развития. Сейчас, когда четко обозначились тенденции общей экономической и политической стабилизации и некоторого оживления, в первую очередь в отраслях легкой промышленности, появляются необходимые предпосылки для более широкого применения технологии потребительского кредитования при продаже товаров и услуг населению.

Наибольшее распространение потребительский кредит получил в США: только за период 1970-х годов наблюдался троекратный рост остатков по потребительскому кредиту. К началу 1990-х годах он превышал сумму 600 млрд. долл. Стоит отметить, что темпы роста потребительского кредита в промышленно развитых странах Европы опережали динамику рынка США (так, в Германии в 1970-х годах наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд. долл. США к началу нынешнего десятилетия).

Государственный бюджет. Бюджетный дефицит и профицит, государственный долг

... план выдвигает задачу стабилизации экономики. Наиболее важным направлением бюджетной политики являются: сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом; поэтому эффективность бюджетной политики может быть оценена по результатам деятельности органов исполнительной ...

Однако разница в стартовых позициях стран после Второй мировой войны предопределила особенное положение рынка США как наиболее емкого и развитого. Поэтому, анализируя западный опыт, необходимо в первую очередь обратить внимание на практику потребительского кредита США.

Под потребительским кредитом в федеральном законодательстве США и отдельных штатов понимается получение физическим лицом кредита для удовлетворения личных и семейных потребностей, а также нужд домашнего хозяйства. Очевидно, что такое толкование включает в себя как покупку товаров и услуг для текущего потребления, так и товаров длительного пользования и покупку недвижимости. Последний вид потребительского кредита принято выделять в отдельную отрасль в силу ее специфики.

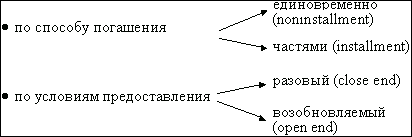

В законодательной практике США «потребительский кредит принято делить на погашаемый постепенно (installment) и единовременно (noninstallment).

Потребительский кредит, погашаемый разовым взносом должника, как правило, предоставляется коммерческими банками (single payment loans) или предприятими сферы услуг (service credits).

Под постепенно погашаемым кредитом понимается ссуда, погашаемая двумя и более взносами. Именно этот вид потребительского кредита получил наибольшее распространение в США (без учета ипотечного кредита)». Это во многом cвязано с развитием практики такого вида постепенно погашаемого кредита (installment credit), как возобновляемого кредита (open end credit).

Под возобновляемым кредитом, в отличие от разового (close end credit), понимается предоставление ссуды заемщику посредством возобновляемого/револьверного счета заемщика у кредитора (revolving charge account), разновидностью которого являются дебетовые кредитные карточки.

В общем виде возобновляемый кредит можно определить как «кредитный договор в соответствии с которым:

- кредитор предоставляет потребителю (заемщику) право в счет предоставленного кредитором кредита или по кредитной карточке время от времени покупать (или арендовать) товары и услуги или получать ссуды;

- вся сумма предоставленного кредита, проценты по нему, а также все связанные с кредитной операцией расходы и сборы дебетуются по ссудному счету потребителя (заемщика);

- проценты за пользование кредитом если предусмотрены, то начисляются периодически;

— потребитель (заемщик) имеет преимущественное право выбора: возвратить ссуду единовременно или по частям либо кредитор периодически начисляет по счету потребителя процент за задержку срочного платежа и позволяет потребителю продолжать практику покупки и аренды в кредит»

Возобновляемый кредит наиболее распространен в сфере обращения кредитных карточек, эмитируемых коммерческими банками, предприятиями розничной торговли и компаниями — владельцами сети бензоколонок.

Другим методом классификации потребительского кредита является деление поставщиков потребительского кредита на первичных агентов-продавцов (originators) и вторичных агентов-кредиторов (holders).

В широком классе случаев продавцом кредита (originator) и кредитором (holder) будет выступать одно и то же лицо, однако типична и ситуация, когда на рынке будут присутствовать два агента: например, большая часть кредитов на покупку автомобиля оформляется по месту продажи автомобиля дилером, а затем передается в банк или финансовую компанию. В этом случае автодилер за дисконт передает свои права по кредиту финансовому учреждению.

Кроме того, законодательство США подразделяет потребительский кредит на «финансовый (lender credit) и товарный (vendor credit).

Очевидно, что под финансовым кредитом подразумевается выдача денежной ссуды, а под товарным предоставление продавцом товара права потребителю заплатить за сделанную у него покупку в рассрочку».

Таким образом, можно составить схему классификации потребительского кредита в США, представленную на рисунке 1.

Рис. 1. Схема классификации потребительского кредита в США.

Согласно предложенной выше классификации можно выделить две принципиальные схемы продажи товаров длительного пользования в кредит:

- двусторонняя (два основных варианта схемы):

- продавец — покупатель, при которой продавец товара выступает одновременно и кредитором;

- при этом не исключен вариант перепродажи/переуступки долга потребителя третьему лицу (как правило, коммерческому банку или финансовой компании);

- кредитор — покупатель, при котором кредитор предоставляет покупателю несвязанный кредит, а покупатель расплачивается с продавцом чеком банка;

- трехсторонняя (покупатель — продавец — кредитор), при которой продавец товара немедленно предъявляет счет покупателя (потребителя) к оплате финансовому институту (банк, финансовая компания), обслуживающему покупателя;

- эту схему, как правило, обслуживают три независимых договора: договор купли-продажи между потребителем и продавцом, кредитный договор между потребителем и финансовым институтом и договор участия (member agreement) между банком и продавцом о переводе банку счетов, выставленных на потребителя, за оговоренный дисконт.

Наибольший интерес представляет последняя схема, так как она получила наибольшее распространение в практике потребительского кредита. Во многом это объясняется популярностью среди потребителей кредитных карточек, эмитированных коммерческими банками и финансово-кредитными учреждениями.

Графически последняя схема представлена на рисунке 2.

Рисунок 2. Схемы продажи товаров длительного пользования

Стоит указать на природу дисконта, уплачиваемого предприятием розничной торговли банку за учет счета покупателя, который является, по сути, скидкой за платеж наличными (cash discount).

Дело в том, что в практике торговых предприятий принято предоставлять скидку (обычно 3 — 5 процентов) со стандартной цены клиентам, оплачивающим покупку наличными. При оплате кредитной карточкой потребитель такой скидки не получает. С другой стороны, продавец, предъявив счет в банк, фактически достигает того же эффекта, что и в случае получения наличности. Таким образом, покупатель, воспользовавшись кредитной карточкой, экономит на необходимости получать наличные в банке (комиссия банка за снятие наличных), но теряет право на скидку, которое переходит к банку.

Ставка дисконта в основном зависит от условий договора участия (member agreement), но, как правило, составляет 5 процентов, то есть находится на уровне ставки скидки за платеж наличными.

Успех развития потребительского кредита в США во многом связан с функционированием на рынке специализированных информационных агентств: так называемых кредитных бюро (credit bureaus) и кредитно-сыскных бюро (credit reporting bureaus/investigating bureaus).

Кредитные бюро, как правило, организуются ассоциациями торговых и финансовых предприятий, хотя не исключены случаи создания и независимых бюро. Эти агентства занимаются сбором финансовой информации не только о текущих, но и потенциальных клиентах предприятий-участников. К таким данным относится не только информация о доходах клиента, но и предположительная оценка состояния счета клиента в банках, данные о предоставленных и погашенных кредитах. Кроме того, досье на клиента может также содержать и информацию, потенциально влияющую на его кредитоспособность: семейное положение, количество иждивенцев, судебные иски и, иногда, личные характеристики клиента: данные об успеваемости в учебных заведениях, где учился клиент, возможные осложнения в личных отношениях (например, потенциальный развод), моральный облик и т. д. Кредитные бюро собирают и предоставляют данные на абонентских условиях членам ассоциаций, однако могут продать разовую информацию и третьим лицам, но за существенно большую плату. Часто предприятия — члены ассоциации «скидывают» имеющиеся у них данные кредитному бюро, чтобы они впоследствии стали доступными остальным членам ассоциации. Таким образом, кредитные бюро выполняют еще и функцию общего банка данных по клиентам предприятий-участников ассоциации .

Рассмотрим методику расчета параметров сделки потребительского кредитования на примере постепенно погашаемых кредитов (installment credit).

Финансовая деятельность по предоставлению кредита предполагает использование различных методов погашения задолженности, а также последовательностей определения параметров кредитной сделки, выбор которых зависит чаще всего от статуса кредитора (если банк или кредитное учреждение за базовый параметр берут процентную ставку, то розничный торговец может отталкиваться от разработанного им графика погашения задолженности).

При этом, объявляя график погашения кредита покупателю, розничный продавец (retailer) должен четко понимать, какую ставку процентов он применяет и какое финансовое бремя ложится в итоге на заемщика. В практике потребительского кредита США эти параметры входят в число прочих, которые кредитор должен «раскрыть» при заключении сделки.

Для определения годовой ставки поставщики потребительского кредита (vendors), как правило, пользуются специальными таблицами годовых процентных ставок (annual percentage rate), которые позволяют получить величину ставки, исходя из графика погашения долга.

В потребительском кредите простые проценты, как правило, начисляются на всю сумму кредита и присоединяются к основной сумме долга уже в момент выдачи кредита. Погашение долга с процентами производится равными частями на протяжении всего срока кредита. Таким образом, сумма долга с процентами равна:

S = P (1 + n

- i ),

где S — наращенная сумма долга;

- P — выданный кредит;

- n — срок кредита в годах;

- i — ставка процентов за период.

Разовый погасительный платеж будет исчисляться как

q = S / n

- m ,

где q — сумма разового погасительного платежа;

- m — количество погасительных платежей в году.

В связи с тем, что проценты начисляются на всю сумму долга, а фактическая его сумма периодически уменьшается во времени, эффективная процентная ставка (по фактически использованному кредиту) оказывается заметно выше, чем ставка по условию потребительского кредита.

Для измерения эффективной процентной ставки интерпретируем погасительные платежи как постоянную срочную ренту, а выданный кредит — как текущую (приведенную) величину ренты. Под текущей величиной потока платежей, в том числе финансовой ренты, понимается сумма всех дисконтированных членов такого потока на «нулевой» момент времени. Для определения текущей величины ренты применяются коэффициенты приведения ренты, рассчитываемые как сумма членов геометрической прогрессии, состоящей из дисконтных множителей на каждый период платежа. Значения этих коэффициентов (anj) зависят только от ставки процентов и числа членов ренты, они рассчитаны для широкого спектра значений ставок (j) и количества платежей (n) и приводятся в специальных таблицах. Таким образом, текущая величина ренты равна:

A = R

- anj ,

где R — член ренты.

Оценка эффективной ставки сводится, следовательно, к расчету коэффициента приведения такой ренты по данным, характеризующим условия потребительского кредита. Приравняем текущую величину платежей (дисконтируя по неизвестной ставке j) сумме долга: P = q

- anj. Далее получаем:

anj = n /(1 + n

- i ).

Значение искомой ставки рассчитывают из полученного коэффициента приведения. Получаемая таким образом ставка годовых сложных процентов заметно больше ставки, примененной при кредитовании. Например, при трехлетнем периоде потребительского кредитования под 10 процентов годовых действительная ставка составит 19,46 процента, то есть практически в два раза больше .

Поскольку практика потребительского кредита предполагает начисление процентов сразу на всю сумму кредита, одна из задач, возникающих при планировании погашения задолженности, заключается в определении остатка задолженности на любой момент срока кредитования, иначе говоря, как расчленить погасительный платеж на сумму погашения основного долга и проценты по кредиту. Для этого применяется так называемое правило 78 (rule of 78).

Название правила вытекает из суммы порядковых номеров месяцев одного года (она равна 78).

Предположим, кредит берется на один год с помесячным погашением. Согласно «правилу 78», при первом платеже уплата процентов составляет величину, равную 12/78 от общей начисленной суммы процентов, оставшаяся часть суммы идет на погашение основного долга. Из второго платежа на уплату процентов идет 11/78 общей начисленной суммы процентов и т. д. Последняя уплата процентов составит 1/78. Таким образом, процентные платежи представляют собой убывающую арифметическую прогрессию, т. е. погашение процентов происходит ускоренно.

Обобщим это правило для n лет и p платежей в году. Тогда последовательные номера месяцев в обратном порядке представляют собой величины t = pn, pn-1, pn-2, …, 1, а сумма этих чисел будет равна: Q = pn(pn + 1)/2.

Доли от общей суммы процентов, следовательно, составят t/Q. Теперь находим абсолютные суммы процентных платежей: (t/Q)Pni, где P — первоначальная сумма долга.

«Правило 78» позволяет использовать при погашении потребительского кредита метод равных срочных уплат. В соответствии с этим методом на протяжении всего срока погашения заемщиком регулярно выплачивается фиксированная величина, часть которой идет в погашение долга, а другая часть выплачивается в виде процентов за заем. Величина долга систематически убывает. В связи с тем, что процентные выплаты уменьшаются, увеличиваются суммы, идущие на погашение долга. Фиксированная величина одной регулярной выплаты, равная Y, может рассматриваться как постоянная рента, поэтому, приравняв первоначальную сумму долга текущей величине этой ренты, получим:

Y = P1/anj,

где anj — коэффициент приведения годовой ренты со ставкой j.

Зная размер срочной выплаты, можно разработать план погашения кредита при условии, что проценты начисляются на остаток долга.

В нашей стране вплоть до перестроечных процессов (до 1987 года) преобладали два основных вида потребительских кредитов: кредит на покупку товаров длительного пользования и на жилищное строительство (индивидуальное и кооперативное).

Первый вид кредита носил косвенный характер, так как его предоставляли различные торговые организации при посредничестве кредита Госбанка СССР. Второй вид кредита выдавался непосредственно кредитными учреждениями – Госбанком и Стройбанком.

С началом процесса формирования рыночных форм хозяйствования, сопровождающегося падением производства, а соответственно и товарооборота, а также активным созданием в розничной торговле частных коммерческих структур потеряло свое практическое значение кредитование населения в форме потребления товаров в торговле с рассрочкой платежа.

Кредитование жилищного строительства, а также предоставление некоторых других видов потребительских кредитов (на строительство и благоустройство садовых участков, строительство, покупку и ремонт домов в сельской местности для сезонного проживания, на покупку молодняка животных и хозяйственное обзаведение, на неотложные потребительские нужды) взял на себя созданный в 1987 году Сберегательный банк СССР и преобразованный в 1991 году в Акционерный коммерческий Сберегательный банк России.

Кредит на неотложные нужды (среднесрочный кредит) может быть предоставлен гражданам, имеющим самостоятельный источник дохода (в том числе пенсионерам) по месту их жительства. Кредит предоставляется гражданам от 18 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. В качестве обеспечения банк принимает:

1) поручительство граждан Российской Федерации, имеющих постоянные доходы;

2) поручительство платежеспособных предприятий и организаций — клиентов банка;

3) передаваемые в залог ликвидные ценные бумаги, а также движимое и недвижимое имущество, товарно-материальные ценности.

Уплата процентов производится ежемесячно с погашением кредита, начиная с первого числа, следующего за месяцем заключения кредитного договора. Нестабильная ситуация в нашей стране, приводящая к инфляционным процессам, вынуждает банки изменять процентную ставку за пользование ссудой в связи с изменением учетной ставки Центрального банка России. С 1994 года эта ссуда выдается сроком до 3 лет в размере до 10 тыс. долларов США или рублевый эквивалент этой суммы, но не более суммы 10-месячной заработной платы ссудозаемщика.

Следует отметить, что в настоящее время резко увеличился объем просроченной задолженности по данному кредиту. Причиной этого является, во-первых, рост безработицы, во-вторых, увеличение ежемесячных платежей, в-третьих, отказ бухгалтерских работников предприятия перечислять платежи в погашение кредитов. Это в свою очередь приводит к ограничению выдач банком указанных ссуд.

Кредит на капитальные затраты (долгосрочный) требует от населения предоставления отчета о его использовании и документов о целевом направлении полученных в банке сумм.

Выдача потребительских кредитов этого вида регулируется Положением о жилищных кредитах, утвержденных Указом Президента РФ № 1180 от 10 июня 1994 г. и распространяемом на все коммерческие банки

Выдача жилищных кредитов производится на основании Положения о жилищных кредитах, действие которого распространяется и на кредиты, получаемые и для приобретения недвижимого имущества на садовых и дачных участках.

Кредитно-финансовая поддержка населения в решении жилищной проблемы осуществляется при использовании гражданами собственных средств, а также безвозмездных субсидий, получаемых на строительство или приобретения жилья на основании постановления Правительства РФ № 1278 от 10 декабря 1993 года.

До недавнего времени рынок потребительского кредита в России был весьма узок и ориентирован в основном на высокодоходные группы населения. Сбербанк, который ранее был монополистом на рынке потребительского кредита и ориентировался на массового потребителя, практически прекратил свою деятельность в этом направлении из-за высокой степени невозврата.

Наибольшее развитие схемы потребительского кредитования получили на рынке жилья, причем весь рынок в основном сконцентрирован в Москве и частично в Санкт-Петербурге. Кроме того, некоторые автодилеры в Москве практикуют продажу автомобилей в рассрочку.

Стоит оговориться, что в обоих случаях речь не идет о потребительском кредите в классическом его понимании: потребительский кредит здесь присутствует только в своей экономической сути, а фактические правоотношения сторон закрепляются, как правило, иным образом. Дело в том, что вместо сделки купли-продажи и кредитного договора с клиентом оформляется договор аренды с правом выкупа (лизинг), а реализуемый товар (квартира, автомобиль) находятся в собственности продавца до момента выплат потребителем всей стоимости товара и арендных взносов, которые и можно интерпретировать как проценты по потребительскому кредиту. Кроме того, потребителя, как правило, попросят оплатить от 30 до 50 процентов стоимости покупки при заключении договора.

Исходя в целом из негативной оценки существующей российской практики, разумным представляется взять за основу западный опыт потребительского кредита. Основываясь на нем, можно выделить две основные схемы (технологии) проведения операций потребительского кредитования:

- двусторонняя (торговое предприятие — потребитель);

- трехсторонняя (торговое предприятие — потребитель — банк).

В двусторонней схеме кредитование потребителя осуществляется за счет оборотных средств торговой компании, а сам кредит является чисто товарным. Удобство такой схемы заключается в том, что потребитель имеет дело только с одним контрагентом.

В трехсторонней схеме кредитором выступает банк, а торговая компания выступает в роли пункта продажи как товара, так и кредита, так как банк, заключив кредитный договор с покупателем, перечисляет средства на счет торгового предприятия.

В обоих случаях потребитель не имеет доступа к денежным средствам. Разница схем, по существу, состоит в наличии двух принципиально разных кредиторов (либо банк, либо торговое предприятие).

Выбор в пользу реализации одной из предложенных моделей будет зависеть от результатов сравнительного анализа изменения эффективности и рисковости хозяйственных операций для торговой организации в зависимости от внедряемой схемы.

В своей кредитной деятельности коммерческие банки руководствуются, прежде всего, Гражданским кодексом Российской Федерации как основным нормативно-правовым документом, регламентирующим все экономические операции на территории страны, а также следующими нормативными документами:

1. Инструкция Банка России “О порядке формирования и использования резерва на возможные потери по ссудам” от 30.06.1997 года № 62а, с учетом изменений и дополнений.

2. Положение Банка России “О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации” от 05.12.2002 года №205-П.

3. Положение Банка России “О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)” от 31.08.1998 года № 54-П с учетом дополнений и изменений.

4. Положение Банка России “О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета” от 26.06.1998 года № 39-П с учетом дополнений и изменений.

Кроме того каждый коммерческий банк разрабатывает собственные инструкции, требования и регламенты для осуществления операций потребительского кредитования. В частности, в Сбербанке это следующие документы:

1. “Регламент приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемым учреждениями Сберегательного банка Российской Федерации с юридическими лицами” от 14.01.1997 года № 144-р и изменения к нему.

2. “Регламент создания и использования в Сбербанке России и его филиалах резерва на возможные потери по ссудам и списания безнадежной и/или признанной нереальной для взыскания задолженности” от 18.05.2001 года № 455-3-р и изменения к нему.

3. “Временный регламент создания в Сбербанке России и его филиалах резерва на возможные потери” от 30.05.2002 года № 760-3-р.

4. “Временная методика определения краткосрочной и долгосрочной категорий кредитного риска контрагента — корпоративного клиента и установления лимитов риска” от 9.11. 2001 года № 838-р.

5. “Регламент по работе с проблемной и просроченной задолженностью клиентов Сбербанка России” от 20.11.2001 года № 278-2-р и изменения к нему.

6. “Порядок работы с обеспечением в виде ГКО и ОФЗ при предоставлении Сбербанком России и его филиалами кредитов и гарантий” от 27.06.2000 года № 608-р и изменения к нему.

7. “Порядок выдачи Сбербанком России и его филиалами кредитов физическим лицам под залог мерных слитков драгоценных металлов” от 19.03. 2001 года № 717-р и изменения к нему.

8. “Регламент взаимодействия подразделений Центрального аппарата и филиалов Сбербанка России по вопросам присвоения корпоративным клиентам категорий кредитного риска и установления лимитов риска, их мониторинга, актуализации и контроля” от 08.02.2002 года № 890-р.

9. “Методика залоговой оценки акций” от 28.01.2000 года № 578-р.

10. “Положение о страховых компаниях, участвующих в страховании имущества, являющегося предметом залога” от 14.06.2002 года № 954-р.

11. “Методика расчета процентов и неустоек и округления рассчитываемых величин при проведении кредитных операций” от 13.02.2003 года № 1061-р.

Глава 2. Финансово-экономические показатели развития потребительского кредитования.

2.1. Методика потребительского кредитования.

Потребительский кредит предоставляется физическим лицам — гражданам Российской Федерации. Кредиты предоставляются по месту регистрации заемщиков или по месту нахождения предприятия – работодателя заемщика, клиента банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечение исполнения обязательств заемщика по кредитному договору. Предоставление кредита не по месту регистрации заемщика осуществляется после получения от банка по месту регистрации заемщика информации о наличии (либо отсутствии) задолженности по кредитам, кредитной истории с последующим его уведомлением о факте выдачи кредита.

Кредитование заемщика производится на основе кредитного договора, предусматривающего единовременную выдачу кредита либо на основе договора об открытии невозобновляемой кредитной линии с установлением максимальной суммы кредита, которую сможет получить заемщик в течение обусловленного срока и при соблюдении определенных условий. Выдача кредита производится в пределах максимальной суммы кредита (лимита выдачи), при этом погашенная часть кредита не увеличивает свободный лимит выдачи.

Кредиты предоставляются в валюте Российской Федерации и в иностранной валюте.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

Обеспечением могут служить:

- поручительства граждан Российской Федерации;

- поручительства юридических лиц;

- залог недвижимого имущества;

- залог транспортных средств и иного имущества;

- залог мерных слитков драгоценных металлов;

- залог ценных бумаг;

- гарантии субъектов Российской Федерации или муниципальных образований.

Уплата процентов производится ежемесячно, одновременно с погашением кредита, либо ежеквартально. При этом ежеквартальное погашение кредита не применимо для аннуитетных платежей.

Величина процентной ставки по вновь выдаваемым кредитам утверждается Правлением банка. За обслуживание ссудного счета заемщик вносит единовременный платеж (тариф) в размере от 0 до 3 процентов от суммы кредита по договору. Размер единовременного платежа (тарифа) устанавливается кредитным комитетом банка.

Для получения кредита заемщик предоставляет в банк следующие документы:

1. Заявление — анкета;

2. Паспорт или иной документ, удостоверяющий личность заемщика, его поручителя и/или залогодателя (предъявляются);

3. Документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя.

4. Документы по предоставляемому залогу.

5. Другие документы, предусмотренные иными нормативными документами банка по кредитованию физических лиц.

При обращении заемщика в банк за получением кредита кредитный работник осуществляет проверку представленных заемщиком и поручителем документов и сведений, указанных в заявлении-анкете, рассчитывает платежеспособность заемщика и поручителя, анализирует и обобщает представленные материалы, определяет максимально возможный размер кредита и готовит заключение о возможности предоставления кредита. Окончательное решение о предоставлении или отказе в предоставлении кредита принимает Кредитный комитет банка. Оценка платежеспособности поручителей — физических лиц производится аналогично оценке платежеспособности заемщика.

Оценочная стоимость недвижимого имущества, транспортных средств и другого имущества устанавливается на основании экспертного заключения специалиста банка , либо независимого эксперта. Оценочная стоимость мерных слитков драгоценных металлов принимается в размере 100 процентов учетной цены на драгоценные металлы, устанавливаемой Банком России.

Банком могут быть использованы как одна, так и несколько форм обеспечения.

В некоторых, определенных банком, случаях заемщик должен застраховать в пользу Банка переданное в залог имущество от рисков утраты (гибели), повреждения на случаи, предусмотренные Правилами страхования страховщика. Банк имеет право самостоятельно определять целесообразность страхования.

Кредитный работник определяет платежеспособность заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний, и представленного заявления — анкеты.

При принятии положительного решения о выдаче кредита банк оформляет с заемщиком кредитный договор, срочное обязательство, договоры поручительства, договоры залога, другие документы согласно нормативным документам банка, определяющим порядок предоставления отдельных видов кредитов. Все документы составляются в 3-х экземплярах: один экземпляр каждого документа — для заемщика, два экземпляра — для банка.

Выдача кредита производится в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем зачисления на счет заемщика по вкладу, действующему в режиме до востребования или зачисления на счет банковской карты заемщика. Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу, действующему в режиме до востребования, или счет банковской карты заемщика. Выдача кредита путем зачисления на счета, открытые в других коммерческих банках, не производится.

В случае образования просроченной задолженности по кредиту кредитный работник уведомляет заемщика о возникновении по его кредитному договору просроченной задолженности, предлагает погасить ее. В случае неисполнения заемщиком и его поручителем своих обязательств перед банком банк предъявляет иск в суд с целью принудительного взыскания задолженности по кредитному договору или осуществляет удовлетворение требований банка из стоимости заложенного имущества путем продажи предмета залога с публичных торгов.

Погашение основного долга и уплата процентов может осуществляться аннуитетными или дифференцированными платежами. При этом в течение срока погашения кредита порядок погашения не меняется.

Аннуитетные платежи в погашение задолженности списываются банком со счета по вкладу, действующему в режиме до востребования, открытому заемщиком в банке, ежемесячно в последний рабочий день, начиная с месяца, следующего за месяцем получения кредита, на основании длительного поручения заемщика.

Погашение задолженности по кредиту и уплата процентов и неустоек производится путем перечисления денежных средств со счетов заемщика по вкладам на основании их письменного поручения, взноса наличных денег в кассу банка, перевода денежных средств через предприятия связи или другие кредитные организации, удержания из заработной платы заемщика. Заемщик вправе досрочно погасить кредит или его часть.

При дифференцированных платежах в установленную кредитным договором дату, являющуюся последним днем платежного месяца, на счет, предназначенный для учета просроченных процентов, подлежит вынесению сумма процентов, недоплаченных Заемщиком на дату последнего погашения задолженности в отчетном периоде. Не подлежат вынесению на счет по учету просроченных процентов проценты, начисленные за период с даты, следующей за датой последнего платежа заемщика в погашение задолженности в отчетном периоде, по установленную кредитным договором дату исполнения заемщиком своих обязательств по кредиту в этом же периоде.

При неисполнении заемщиком обязательств по уплате аннуитетных платежей в установленный кредитным договором срок просроченная задолженность по процентам и просроченная задолженность по основному долгу, рассчитанная как разница между размером аннуитетного платежа и просроченной задолженностью по процентам, относится на соответствующие балансовые счета по учету просроченных процентов и просроченной задолженности по основному долгу.

Задолженность по кредиту, безнадежная или признанная нереальной для взыскания в установленном Банком России порядке, списывается с баланса банка за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на расходы банка, не уменьшающие налогооблагаемую базу при исчислении налога на прибыль.

2.2. Анализ рынка потребительских кредитов России.

В последнее время все большее количество банков выходят на рынок потребительского кредитования. Через два-три года в России начнется бум потребительского кредитования. По оценке экспертов, до 20 – 30 процентов автомобилей и бытовой техники россияне будут покупать в кредит, а банки одолжат им на эти цели до 2 млрд. долларов. Таким же станет и спрос на ипотечные кредиты после неизбежного падения ставок до уровня менее 10 процентов годовых в валюте. Пока потребительское кредитование в нашей стране слабо развито (лишь около 20 банков финансируют покупку бытовой техники и автотранспорта), а ипотечное кредитование находится на начальном этапе развития. Согласно оценкам специалистов к концу 2002 года кредиты банков на покупку автомобилей и бытовой техники составляли всего 200 — 300 млн. долларов. «В ближайшие два года рынок будет расширяться и кредитный портфель банков может достигнуть 2 млрд. долларов. По пессимистическому сценарию — около $1 млрд. через два-три года», -утверждают они. Оптимистический сценарий основан на том, что к концу 2006 г. в кредит будут приобретаться около 20 процентов бытовой техники и российских автомобилей и около 30 процентов новых иномарок.

Покупка в рассрочку — услуга для нашего рынка новая и потребителем пока мало изученная. Цивилизованная форма такой сделки выглядит совсем не так, как в советские времена. За возможность растянуть оплату по времени начисляются проценты, а для того, чтобы воспользоваться этой услугой, нужно убедить кредиторов в своей платежеспособности и честности. Сегодня в рассрочку уже торгуют квартирами, машинами и бытовой техникой.

С оживлением российской промышленности после кризиса наметились положительные тенденции в кредитном секторе финансового рынка. Ставка Центрального Банка напрямую влияет на цену банковских кредитов. Три процентных пункта сверх ставки — законная банковская маржа. Весь доход сверх этого облагается налогом на прибыль. Поэтому многие банки уже снизили свои ставки, а заодно несколько увеличили сроки кредитования. Тем не менее, о революции в области кредитования пока говорить рано.

В кредитном секторе финансового рынка сложилась странная ситуация, когда ставки по краткосрочным кредитам для физических лиц неоправданно высоки по сравнению со ставками по долгосрочным. Единственное объяснение этому феномену — «короткие» кредиты обычно выдают банки, не имеющие доступа к «длинным» деньгам. Так, многолетние кредиты (например, на покупку недвижимости или автомобилей) нередко субсидируются западными финансовыми институтами — Европейским банком реконструкции и развития. А краткосрочные (например, потребительские займы или ссуды) финансируются российскими коммерческими банками, которые сегодня не готовы заметно снижать процентные ставки. Пока они могут предложить выгодные условия кредитования, главным образом, своим сотрудникам или сотрудникам субсидируемых ими предприятий, которые держат в банке расчетные счета.

На сегодняшний день лидером потребительского кредитования остается Сбербанк РФ. Однако, у сбербанковской программы есть свои недостатки. В частности, по условиям обслуживания кредита: заем в Сбербанке необходимо начинать погашать почти сразу после его выдачи. Есть и другие не слишком удобные для потребителя условия.

Этим сегодня пользуются другие банки, которые пока не могут конкурировать со Сбербанком в плане стоимости кредитов, но зато могут предложить частным лицам более приемлемые условия их получения. Главным новшеством тут является расширение списка ценностей, под залог которых можно получить кредит. В частности, Росбанк, помимо государственных ценных бумаг и «вечных ценностей» типа московской недвижимости, начал принимать в залог акции около десятка компаний. Следует отметить, что если банк берет в залог недвижимость (квартиру или дом), то непременно находящуюся в собственности у одного лица и с выписанными из нее жильцами.

Еще охотнее банки берут в залог депозиты. Однако для заемщика такая форма займа не имеет большого экономического смысла. Депозит должен превышать выданный заем, а проценты по нему существенно ниже, чем по кредиту. Единственное, что получает заемщик в результате такой операции, — кредитную историю, которая высоко ценится в финансовом мире и в дальнейшем может существенно повлиять на взаимоотношения с банком.

При получении кредита под залог, нужно помнить о том, что залог будет оценен в 50-70 процентов рыночной стоимости. При этом оценку будут производить доверенные лица банка. Не стоит забывать и о том, что имущество, которое банк не может поместить к себе в депозитарий или на склад, должно быть застраховано.

Наибольший объем выданных потребительских кредитов приходится на Сбербанк России. Что не удивительно — в Сбербанке сосредоточено 75 процентов всех частных вкладов, сеть отделений и персонал нацелены на работу с физическими лицами. К тому же, имея по сравнению с остальными банками гораздо более «длинные» и дешевые деньги, Сбербанк может позволить себе кредитование на более длительные сроки, чем его потенциальные конкуренты. На потребительские нужды Сбербанк выдает кредиты на срок от трех до пяти лет. Сегодня рублевые кредиты доступны фактически в каждом филиале Сберегательного банка .

Иная ситуация с валютными кредитами, на рынке которых уже сформировались и ставки, и условия получения займов. Условия валютных кредитов у коммерческих банков вполне конкурентоспособны по сравнению со Сбербанком, который к тому же предоставляет населению только безналичные кредиты в валюте. Единственная проблема — кредиты коммерческих банков (за исключением ипотечных) в основном краткосрочные.

Анализируя кредитные услуги, следует отметить, что из группы товаров ценой не более 500 долларов США в рассрочку можно купить в основном бытовую технику. И дело тут вот в чём. Рынок электротехники достаточно узок, поэтому развивается более динамично, чем другие. Сети магазинов бьются за покупателей, переманивая их друг у друга с помощью разных рекламных акций и скидок. При этом спрос на бытовую технику остается высоким. Поэтому неудивительно, что в борьбе за клиента стала использоваться и продажа в рассрочку.

Несколько лет назад обойти таким образом конкурентов намеревалась фирма «Партия», для чего заключила договор со Сбербанком. Однако на деле все оказалось не так просто. Желающие купить, скажем, телевизор в рассрочку должны были оформить в Сбербанке обычный потребительский кредит — «на неотложные нужды». Для получения кредита необходимы: поручительство не менее двух лиц, имеющих стабильный доход, и справки о месте работы и размере зарплаты. А поскольку официальные доходы многих потенциальных покупателей значительно ниже реальных, то и получить кредит им совсем непросто. К тому же отношения «Партии» со Сбербанком были вполне формальными — банк интересовался только своевременным возвратом кредита и не требовал отчета о его трате. То есть деньги, предназначенные для совершения покупки в «Партии», можно было потратить в любом другом магазине. Таким образом, совместная акция не удалась. Впрочем, в Сбербанке и сегодня можно оформить кредит «на неотложные нужды» и отправиться с ним в ту же «Партию» .

Более плодотворные отношения установили сеть магазинов «М.видео» и банк «Русский стандарт». С начала марта здесь можно приобрести в рассрочку видеомагнитофон, телевизор, моноблок, стиральную машину, посудомоечную машину, электрическую или газовую плиту, холодильник и морозильную камеру. Схема оплаты покупки здесь совершенно иная, чем в описанном выше случае. Покупатель не видит кредита: банк оплачивает покупку по безналичному расчету в момент ее совершения, переводя деньги на счет магазина. Условия договора выглядят довольно заманчиво: рассрочка платежа до 6 месяцев, первый взнос 20 процентов от стоимости товара. Однако есть и неудобства. Во-первых, максимальная сумма кредита невелика — от 5000 до 14000 рублей (до 500 долларов США).

То есть, если выбранный Вами товар стоит дороже, размер первоначального платежа увеличивается на разницу между стоимостью товара и 500 долларов США. Во-вторых, необходимо заполнить анкету, на основании которой банк устанавливает Вашу кредитоспособность. Это означает, что возможность получения кредита не является стопроцентной.

Критерии оценки кредитоспособности желающего получить деньги на покупку являются тайной банка, но понятно, что руководителю компании легче получить кредит, чем, скажем, простому рабочему, хотя бы потому, что глава фирмы в форс-мажорных обстоятельствах быстрее найдет работу. В пользу потенциального кредитора говорит также наличие мобильного телефона и e-mail. И если этого у Вас нет, лучше не обманывать банк — проверка это обнаружит, и тогда кредита Вам не видать. То же самое касается данных об образовании, наличии автотранспорта, находящейся в собственности недвижимости, банковских картах и ценных бумагах.

В течение двух недель банк оценивает Вас и сообщает о решении. Если оно положительное, вы отправляетесь в магазин за приглянувшимся товаром и оплачиваете 20 процентов его стоимости (если стоимость товара не превышает 625 долларов США, то есть сумма кредита 500 долларов США).

А дальше ежемесячно выплачиваете банку остаток с процентами. Ставка по кредиту устанавливается в зависимости от размера и срока кредита, а также от ситуации на рынке. Для удобства оплаты банк использует аннуитетную схему, то есть делит сумму остатка на равные части — каждый месяц клиент платит одинаковую сумму, включая проценты. Кстати все выплаты производятся в рублях по курсу на день совершения покупки, то есть размер суммы, включая проценты, зафиксирован, и на него не будут влиять инфляция и изменения курса доллара, месячные выплаты, включая проценты, — около 2500 рублей.

В случае невыполнения обязательств банк несколько раз предупреждает клиента, затем следуют крайние меры — несознательный покупатель должен вернуть товар, но уже банку. Покупателю же возвращаются все платежи, включая первоначальный взнос и проценты.

Если для «М.видео» это скорее одна из услуг, привлекающих клиента, то «Русский стандарт» рассматривает совместную акцию только как пилотный проект глобальной потребительской программы. По аналогичной схеме банк заключает соглашения с салонами сотовой связи, страховыми и туристическими агентствами, а также с магазинами, торгующими мебелью, недорогими (до 12 тыс. долларов США) автомобилями, компьютерами, домашними телефонными станциями и стройматериалами.

Пока из всех средств передвижения в рассрочку можно приобрести только автомобили. Кредит можно оформить как непосредственно в банке (целевые кредиты на покупку машины в сотрудничестве с автодилерами предлагают около десяти банков), так и через автодилера.

К сожалению, таких предложений на рынке немного, хотя большинство крупнейших автосалонов заинтересованы в реализации автомобилей в рассрочку. Но без участия компании-производителя или российского инвестора эти проекты реализовать не удается.

Удачный пример подобного сотрудничества — предложение компании «Форд-план» и международной компании «Форд-кредит», которые реализуют проект «50 шагов к новому Ford». Проект предусматривает приобретение автомобиля Ford Focus с рассрочкой на 50 месяцев. Схема такова: клиент вносит 400 долларов США — это первоначальный взнос. Затем формируется группа из 100 человек, желающих приобрести автомобиль. Каждый месяц на деньги вкладчиков покупаются две машины. Одна из них разыгрывается, вторая «продается с аукциона»: ее получает клиент, предложивший максимальную сумму в счет досрочного погашения стоимости автомобиля. При этом каждый из этой группы должен ежемесячно вносить 300 долларов США плюс дополнительный взнос перед получением машины — 270 долларов США. Всего 15670 долларов США. В автосалонах этот автомобиль стоит более 17 тыс. долларов США, поэтому предложение выглядит заманчивым.

Кроме того, если средства заемщика не позволяют ему участвовать в «аукционе», не исключено, что он станет последним из группы, кому достанется автомобиль. И, таким образом, получится, что в течение четырех лет он кредитовал компанию на невыгодных для себя условиях. Хотя, разочаровавшись в «Форд-плане», можно расторгнуть договор, но только до получения машины. В этом случае неудавшемуся автовладельцу возвращаются деньги за вычетом вступительного взноса и штрафа.

Еще одно слабое место проекта — компания может отказаться от своих обязательств. Но гарантирует возврат средств в том случае, если не будет сформирована группа из 100 клиентов. Впрочем, эта схема была обкатана в странах с кризисной экономикой — Мексике, Бразилии и других — и пользовалась большим успехом.

Более традиционную услугу совместно с Межпромбанком предлагает автосалон «Арманд» — он дает рассрочку на автомобили Peugeot. С учетом рассрочки на год машина дорожает в среднем на 4 процента. По условиям кредита первоначальный взнос составит 30 процентов от стоимости автомобиля. Оставшуюся часть можно выплачивать ежемесячно на протяжении двух лет по ставке 10,9% годовых в валюте.

Похожую схему предлагает автосалон «АзияАльянс». Первоначальный взнос при покупке в рассрочку седана Subaru Impreza составит 7140 долларов США – 30 процентов от стоимости автомобиля ($23800).

Срок кредита, предоставляемого сотрудничающим с салоном Пробизнесбанком, может составлять от полугода до двух лет. При условии ежемесячных выплат по аннуитетной схеме годовые составят 8 процентов в валюте.

Кроме этого у московского Пробизнесбанка подписано соглашение с компанией Audi, по которому физические и юридические лица могут приобретать автомобили немецкого производства в рассрочку. Кредиты на покупку выдаются под 12 процентов годовых в валюте. Благодаря новой услуге компания Audi рассчитывает увеличить реализацию, прежде всего, дорогих моделей.

Схемы рассрочки, предлагаемые отечественными автосалонами, похожи как две капли воды — на рынке задают тон ставки потребительских кредитов. В большинстве случаев клиент вынужден вносить 30 процентов рыночной стоимости автомобиля, а остальные 70 процентов — на протяжении срока, оговоренного с продавцом .

Однако это не значит, что кредитополучатель положит в карман кругленькую сумму, а затем отправится выбирать покупку. Средства перечислят непосредственно в автосалон, причем в тот, с которым заключен договор. Сегодня не слишком в продаже своего товара в рассрочку заинтересованы и отечественные автозаводы, а зарубежные производители, для которых эта схема продажи является совершенно обычной, продолжают внедрять ее на российском рынке.

При получении кредита на покупку автомобиля не стоит забывать и об обязательной страховке. При этом застраховать машину можно лишь в компаниях, рекомендованных банком.

Какой бы привлекательной ни выглядела перспектива рынка потребительского кредитования, самым крупным бизнесом станет ипотечное кредитование.

Динамика потребительских кредитов, представленная на рисунке 3. отражает основные выводы, изложенные выше.

кредитов россии 1">

кредитов россии 1">

Рисунок 3. Динамика потребительских кредитов.

Глава 3. Развитие потребительского кредитования в России: проблемы и перспективы.

3.1. Основные проблемы потребительского кредитования в России и пути их решения.

Бурный процесс развития рынка потребительского кредитования сопряжен с множеством проблем, как старых, так и вновь образовавшихся.

Работу западных банков существенно упрощают базы данных кредитных историй за длительный период. В России законодательная и практическая работа по созданию кредитных историй ведется (например, принят и с 1 июня 2005 года вступил в силу Федеральный закон Российской Федерации 30 декабря 2004 года N 218-ФЗ «О кредитных историях», создаются бюро кредитных историй), но больших массивов данных как таковых до сих пор нет. В силу хотя бы хронологического фактора. На Западе статистика по потребительскому кредитованию ведется десятилетиями (а в США, Канаде, Финляндии и ЮАР уже более века), что позволяет более точно оценивать риски, что упрощает выдачу кредиту и снижает процентные ставки. Такие эффекты на российском рынке очень желательны, но эту проблему (даже при условии наличия законодательной базы) способно решить только время.

Впрочем, даже наличие кредитных историй не отменяет некоторой нестабильности в стране, несовершенства судебной системы и связанных с этим проблем реализации обеспечения по «плохим» кредитам.

Значительная часть средств граждан остается в «серой» зоне экономики, а значит, продолжает быть недоступной для получения кредитов. В отсутствие реальной информации о доходах не может быть и речи о цивилизованном

потребительском кредитовании.

Важной перспективой для банков является также налаживание долгосрочных отношений с потребителем. Огромная популярность одноразовых экспресс-кредитов – атрибут начального становления рынка. Можно предположить, что со временем будет развиваться рынок кредитных карт и овердрафтовых кредитов. Это также в интересах заёмщиков, так как при наличии долгосрочных отношений с банком ставка по кредиту будет ниже той, которую банк установит для заемщика, с которым познакомился час назад.

Кроме того, учитывая особую популярность экспресс-кредитов, со временм может проявить себя в полном объеме и проблема неплатежей по потребительским кредитам.

Рынок бурно растет, в ближайшее время ожидается дальнейшее расширения участия иностранцев, банки-новички стремятся как можно быстрее выйти на рынок и занять свою нишу, а первопроходцы упрочить свою позицию. В такой лихорадочной обстановке недавно вошедшие на рынок отечественные банки в силу отсутствия опыта могут выдать значительное количество недостаточно обоснованных кредитов. Иностранные банки, незнакомые с местными условиями тоже могут быть причиной появления большого числа кредитов, выплаты по которым не будут осуществляться.

Отдельно стоит сказать об участии на рынке иностранного капитала. Чувствуя большой потенциал российского рынка и в то же время испытывая некоторый застой на западном рынке потребительского кредита, крупные иностранные игроки стремятся войти на рынок, покупая доли в российских компаниях и создавая свои дочерние банки. Такие крупные западные банки как Societe Generale, GE Consumer Finance и Cetelem объявили о своих планах занять существенную долю российского рынка. С точки зрения потребителя это позитивные события, так как разнообразие кредитных продуктов будет расти, а ставки по кредиту падать. Но смогут ли выжить в таких условиях российские банки, с их относительно скромными ресурсами остается под вопросом.