Актуальность изучения основных фондов предопределена и тем, что в условиях рыночных отношений на первый план выдвигаются такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования, потому как улучшение качеств средств труда обеспечивает основную часть роста эффективности всего производственного процесса.

Целью данной работы является изучение основных фондов предприятия и нахождение путей улучшения их использования. В рамках поставленной цели в курсовой работе решаются следующие задачи:

- сущность, состав и структура основных производственных фондов предприятия;

- технико-экономическая характеристика ООО «РЕТ», структура его основных фондов и динамика ее изменения;

- система показателей и важнейшие пути улучшения использования основных производственных фондов предприятия.

Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «РЕТ», которое располагается по адресу г. Воронеж, ул. Никитинская, д. 42. Основными видами деятельности предприятия является розничная и оптовая торговля, установка и обслуживание компьютерной техники, комплексная автоматизация бизнеса, автоматизация управленческого, бухгалтерского и оперативного учета с помощью 1С, сервисное обслуживание, модернизация и ремонт техники, внедрение ИТ-решений, поставка офисной мебели, климатической, офисной и аудио-видео техники.

Предметом исследования данной работы являются основные экономико-управленческие отношения по управлению производственными фондами предприятия и поиск путей улучшения их использования.

Исследование выбранной темы – «Основные фонды предприятия и пути улучшения их использования» осуществлялось при помощи следующих методов:

- системный метод — анализ экономической системы предприятия, как единого целого и выявление в ней роли и места основных фондов;

- структурно-функциональный метод — определение роли основных фондов в деятельности предприятия и их значение;

- аналитический метод – проведение анализа состояния основных фондов предприятия (формирование, наличие и использование);

— Теоретической основой представленной курсовой работы выступили научные работы и труды российских авторов, посвященных изучению основных фондов, их оценке, анализу состояния фондов на предприятиях в современных условиях. Это такие авторы как Горфинкель В.Я, Борисов Е.Ф., Булатов А.С., Войтов А.Г., Николаева И.П., Казаков А.П., Минаева Н.В., Савицкая Г.В., Волков О.И., Яркина Т. В., Купряков Е.М., Гиляровская Л.Т. и др. Законодательной основой данной работы выступают – Налоговый кодекс Российской Федерации, Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), постановление Правительства Российской Федерации «О классификации основных средств, включаемых в амортизационные группы», Положение по ведению бухгалтерского учета и отчетности в Российской Федерации и другие нормативные правовые акты, регулирующие отношения, возникающие на предприятиях в процессе эксплуатации основных фондов. Официальной базой для проведения анализа состояния основных фондов на внутрифирменном уровне стали официальные финансовые, экономико-правовые и бухгалтерские документы общества с ограниченной ответственностью «РЕТ» за период с 01 января 2007 года по 31 декабря 2009 года.

Лизинг и его роль в обновлении основных фондов предприятия

... воспользоваться его возможностями и более активно внедрять в производственную деятельность и обновление основных фондов, и техническое перевооружение производств. Все это предопределило актуальность темы исследования. Цель курсовой работы - рассмотреть сущность лизинга и практическое применение лизинговой операции для обновления основных фондов предприятия. ...

Курсовая работа состоит из введения, основной части и заключения и списка использованной литературы.

Во введении раскрыта актуальность темы исследования, определены цель и задачи исследования, дана характеристика объекта исследования, раскрыты предмет и методы исследования, проанализирована степень разработанности проблемы, дана краткая характеристика работы.

Основная часть работы состоит из трех глав:

- первая глава посвящена теоретическому исследованию сущности, состава и структуры основных производственных фондов предприятия и их роли в деятельности предприятия;

- вторая практическая глава работы посвященных анализу состояния основных фондов ООО «РЕТ»;

- третий раздел курсовой работы содержит рекомендации по улучшению использования основных производственных фондов предприятия.

В заключении сделаны выводы по курсовой работе и приведены рекомендации по совершенствованию основных производственных фондов предприятия.

1. Сущность, состав и структура основных производственных фондов предприятия

1.1 Понятие, сущность, классификация основных фондов

В условиях становления рыночных отношений предприятия становятся собственниками определенного обособленного имущества. Поэтому важное значение приобретает оценка имущества предприятия. Имущество предприятия составляют: основные средства и прочие внеоборотные активы, оборотные средства, финансовые активы.

К внеоборотным активам предприятия относятся основные средства, нематериальные активы, вложения средств в незавершенное капитальное строительство, долгосрочные финансовые вложения в ценные бумаги, долгосрочные финансовые вложения в уставный капитал других предприятий, иные внеоборотные активы.

Рис. 1. Структура внеоборотных активов предприятия [17, 21]

Наиболее значимой частью внеоборотных активов являются основные средства, числящиеся на балансе предприятия и находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду другим предприятиям.

Основные средства — это денежная оценка основных фондов предприятия как материальных ценностей [14].

Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения [14].

Успешное функционирование производственного предпринимательства во многом определяется эффективностью использования всех факторов производства и в первую очередь основных фондов.

Материальную базу современного предприятия образуют средства производства, которые подразделяются на средства труда и предметы труда. Средства труда предприятия получили название основных фондов [4].

Основные фонды (в стоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

В практике учета и статистике к основным фондам относятся средства труда со сроком службы не менее одного года [3, 130].

Здесь следует отметить, что сроком полезного использования является период, в течение которого использование объекта основных фондов приносит (или будет приносить) экономические выгоды (доход) предприятию.

Основные фонды предприятия в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности предприятия. Они являются активным элементом производства предприятия и при правильном их использовании не только обеспечивают создание продукции (работ, услуг), но и способствуют улучшению условий труда работников. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда и придают труду творческий характер.

В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост производственных предприятий страны за счет факторов интенсификации производства [5, 25].

Сущность основных фондов предприятия на современном этапе проявляется в наличии у этих фондов следующих характеристик:

- они вещественно воплощены в средствах труда;

- они непосредственно используются в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд предприятия;

- они используются в течение длительного времени;

- они не предназначены для дальнейшей перепродажи;

- они способны приносить предприятию экономические выгоды (доход) в настоящее время и (или) в будущем;

- их стоимость по частям переносится на производимую продукцию (выполняемые работы, оказываемые услуги);

- они сохраняют натуральную форму длительное время по мере износа;

- они возмещаются (восстанавливаются) путем амортизационных отчислений по истечении срока службы.

В соответствии с этим состав основных фондов довольно разнообразен.

Так, в зависимости от назначения основные фонды предприятий подразделяются на производственные и непроизводственные основные фонды [4, 130].

В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных фондов классифицируются в относительно однородные группы при помощи натуральных показателей.

Таблица 1

Классификация основных фондов [7, 21]

| Вид | Характеристика |

| Производственные фонды | Это те, фонды, которые участвуют в производственном процессе непосредственно. Это, прежде всего, орудия труда (машины, механизмы, оборудование), средства, которые используются для сохранности и перемещения предметов и продуктов труда (транспортные средства), а также производственные помещения, сооружения, необходимые для создания нормальных производственных условий (производственные здания, склады, трубопроводы).

|

| Непроизводственные фонды | Они предназначены для удовлетворения культурно-бытовых нужд населения, они используются в лечебных и детских учреждениях, клубах, школах, в общественном питании и торговле, в жилищно-коммунальном хозяйстве, сфере бытового обслуживания, здравоохранении, просвещении и пр. Непроизводственные основные фонды, по существу, не являются средствами труда, но они также служат длительное время, сохраняют свою вещественно-натуральную форму и постепенно частями теряют свою первоначальную стоимость по мере изнашивания. |

В зависимости от назначения и натурально-вещественных признаков выделяют следующие группы основных фондов:

1. Здания — архитектурно-строительные объекты, предназначенные для создания необходимых условий труда (производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д.).Сооружения — инженерно строительные объекты, предназначенные для тех или иных технологических функций необходимы для осуществления процесса производства с изменением труда (насосные станции, тоннели и т.д.).

2. Передаточные устройства – устройства, с помощью которых передаются энергия различных видов, а также вещества нефти (газопроводы).

3. Машины и оборудование, в том числе: силовые машины и оборудование, предназначенные для выработки и преобразования энергии (генераторы, двигатели); рабочие машины и оборудование, используемые для непосредственного участия в технологических процессах (станки, прессы, молоты, подъемно транспортные механизмы и другое оборудование); измерительные и регулирующие приборы и устройства (лабораторное оборудование); вычислительная техника — совокупность средств, предназначенная для ускоренной автоматизации процессов (компьютеры.); прочие машины и оборудование.

4. Транспортные средства — все виды транспортных средств (внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.).

6. Инструменты, производственный и хозяйственный инвентарь и прочие основные фонды (инструменты режущие, давящие, ударные; инвентарь производственного и хозяйственного назначения, оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

7. Скот рабочий (лошади, волы, ослы, верблюды и т.п.).

8. Скот продуктивный (коровы, быки-производители, свиноматки, хряки).

9. Многолетние насаждения (плодовые насаждения, лесные полосы).

10. Капитальные затраты по улучшению земель — без сооружений.

11. Прочие основные фонды [7, 58 ].

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты. Состав и классификация основных производственных фондов приведены в таблице 2.

Таблица 2

Состав и классификация основных производственных фондов [17, 26]

| Основные производственные фонды | |

|

1. Принадлежность:

— арендованные. |

|

| 2. Роль в производственном процессе по группам | |

|

Активная часть а) Машины и оборудование: — силовые машины и оборудование; — рабочие машины и оборудование; — измерительные и регулирующие приборы и устройства; — лабораторное оборудование; — вычислительная техника; — прочие машины и оборудование. б) Транспортные средства. в) Инструмент. г) Инвентарь и принадлежности. д) Прочие основные фонды |

Пассивная часть а) Земля б) Здания в) Сооружения (мосты, дороги) г) Передаточные устройства (водопроводы, газопроводы и т. д.) |

|

3. Использование:

— в запасе (резерве); — законсервировано. |

|

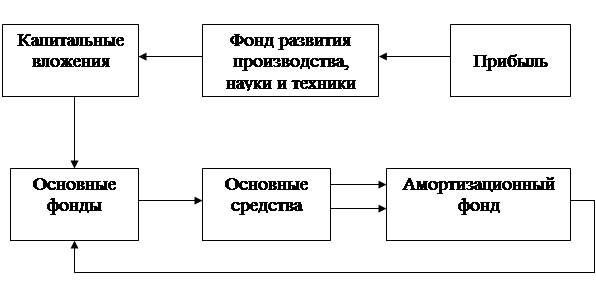

Следует различать понятия «основные фонды» и «основные средства». По своему составу, общественному назначению и экономической сущности основные фонды не относятся к финансовым категориям, поэтому их нельзя отождествлять с понятием «основные средства», то есть основные фонды — это экономическая категория, в то время как основные средства — это финансовая категория. Фонд основных средств тесно связан с другими специальными фондами денежных средств предприятия, так как из него по мере начисления износа часть средств переходит в другие самостоятельные фонды — фонд амортизации, фонд развития производства, науки и техники [14].

Рис. 2. Схема кругооборота фондов предприятия [4, 131]

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества [4, 131]

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений — в топливной промышленности (17%), передаточных устройств — в электроэнергетике (32%), машин и оборудования — на предприятиях машиностроительного комплекса (45% и свыше).

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

На структуру основных фондов предприятий влияет серийность производства продукции. На предприятиях какой-либо отрасли с преобладанием индивидуальной и мелкосерийной продукции доля машин и оборудования в стоимости основных фондов снижается, а на предприятиях той же отрасли, выпускающих преимущественно средне- и крупносерийные изделия, эта доля повышается. Наряду с этим экономическая практика показывает, что повышение доли активной части основных фондов всего на 1 % при соответствующих условиях будет способствовать росту фондоотдачи на 0,3-0,35 %, а это позволит увеличить выпуск продукции и снизить ее себестоимость [8, 156].

Чем выше доля активной части основных производственных фондов, тем при прочих равных условиях больше выпуск продукции и выше показатель фондоотдачи, поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижение себестоимости продукции и увеличение денежных капиталовложений предприятия.

Улучшить структуру основных фондов позволяют:

1. Обновление и модернизация оборудования;

2. Совершенствование структуры оборудования за счет увеличения доли прогрессивных станков и машин;

3. Лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

4. Правильная разработка проектов строительства;

5. Ликвидация лишнего и малоиспользуемого оборудования.

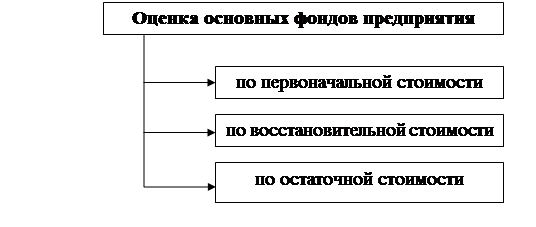

Для эффективного управления основными фондами большое значение имеет их обоснованная оценка. В практике учета и анализа основных фондов используют натуральную и денежную формы. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используют для расчета производственной мощности предприятия и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным изнашиванием в процессе производства и изменением за этот период условий воспроизводства, — по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных производственных фондов — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования [9, 156-157].

Таким образом, мы рассмотрели понятие, сущность основных фондов. Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения. А также дали подробную классификацию основных фондов.

1.2 Износ и амортизация основных фондов

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это потеря стоимости основных средств. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ.

Физический износ основных фондов предприятия наступает, как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие фонды изнашиваются, если подвергаются воздействию естественных процессов, причем в результате такого износа обществу наносятся большие убытки. Что касается действующих фондов предприятий, то их физический износ зависит от ряда факторов, в том числе от качества основных фондов, от степени нагрузки, от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность), от качества ухода, от квалификации рабочих и их отношения к фондам [10, 101].

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов).

Частичный износ возмещается путем ремонта [4, 135].

Основные фонды в деятельности предприятия учитываются в натуральных и стоимостных показателях. Учет в натуральных показателях обуславливается необходимостью установления количества и состава основных фондов, расчета производственной мощности предприятия, организации ремонта и замены старого оборудования и т.д. Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных фондов, расчета амортизационных отчислений, себестоимости, рентабельности и т.п.

Необходимость оценки основных фондов обусловлена не только системой отчетности предприятия, но и системой определения степени износа, расчета амортизационных отчислений, условиями приватизации и т.п [14].

Рис. 3. Виды оценки основных фондов предприятия [17, 32]

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Эта величина определяется по следующей формуле:

У И = С ф / А п*100 [7, 75] (1)

где У И — износ основных фондов, выраженный в процентах;

- С ф — фактический срок эксплуатации основных фондов (лет);

- А — нормативный срок службы (амортизационный период) фондов (лет).

Находящиеся на предприятиях основные фонды подвергаются и моральному износу, который имеет две формы. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии стоимость машин и оборудования неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства, в соответствии с этим пересматриваются и цены на них.

Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, эта форма износа имеет место тогда, когда машина технически устарела и заменяется более совершенной [7, 75].

Социальный износ основных фондов – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность).

Экологический износ основных фондов – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

Кроме этого, можно выделить частичный и полный износ основных фондов. Частичный износ наступает вследствие неравномерного износа отдельных элементов основных фондов и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных фондов, когда их дальнейшее использование убыточно или невозможно. В этом случае целесообразно основные фонды ликвидировать и заменять новыми, более современными [11, 89].

Итак, амортизация — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию, выполняемые работы, оказываемые услуги. Она выполняет следующие задачи:

1) позволяет определить совокупные общественные издержки производства для исчисления объема и динамики национального дохода в стране:

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд на предприятиях для замены износившихся средств труда (основных фондов) и их капитального ремонта.

Амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из главных задач в области НТП является разработка и введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов мало эффектного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления, они производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения сумм годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах:

Н а = А н / Ф п/в * 100 [12, 167] (2)

где Н а — годовая норма амортизации;

- А н — размер амортизационных отчислений за год;

- Ф п/в– стоимость фондов (первоначальная/ восстановительная).

Начисление амортизации может производиться одним из четырех методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется при каждом методе по-разному:

1) линейный метод (способ равномерного, пропорционального списания стоимости фондов) — сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта

Аг = (Ф п* На)100% [12, 167] (3)

где Аг — сумма амортизационных отчислений;

- Ф п — первоначальная стоимость основных фондов;

- На. — норма амортизации.

2) способ уменьшения остатка — сумма амортизационных отчислений определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения (утверждается Законодательством РФ)

Аг = Ф ост *(НА)лин *Ку/100 [12, 168] (4)

где Ф ост — остаточная стоимость основных фондов;

Ку — коэффициент ускорения

(НА)лин. — норма амортизации, исчисленная при линейном способе.

3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) сумма амортизационных отчислений определяется, исходя из первоначальной стоимости и соотношения n/S

Ar = Фn*(n/S)[12, 169] (5)

где Ф п — первоначальная стоимость основных фондов;

- n – число лет до окончания нормативного срока эксплуатации объекта;

- S – сумма чисел лет срока полезного использования.

4) способ списания стоимости пропорционально объему продукции (работ).

Ак = Qa *(Фп / Qпл) [12, 170] (6)

где Ф п — первоначальная стоимость основных фондов;

- Qф — фактический объем продукции в отчетном периоде.

Qпл — плановый объем продукции за весь срок полезного использования

Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации.

Aм = Aг/12[12, 170] (7)

На введенные в действие основные фонды амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца. Итоги работы предприятий показывают, что используя средства фонда развития производства, среди которых амортизационные отчисления значительны, они заменяют устаревшее оборудование, внедряют новую технику, совершенствуют организацию производства, добиваясь значительных успехов в повышении производительности труда, снижении себестоимости и улучшении качества продукции, рентабельности производства [12, 167-170].

Итак, амортизация — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию, выполняемые работы, оказываемые услуги. Она характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства, позволяет определить совокупные общественные издержки производства для исчисления объема и динамики национального дохода в стране, а так же создает денежный фонд на предприятиях для замены износившихся средств труда (основных фондов) и их капитального ремонта.

1.3 Показатели оценки эффективности использования основных фондов

Все показатели использования основных фондов могут быть объединены в три группы:

- показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени;

- показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

- показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных [4, 139].

К первой группе относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования работы оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст = t оборуд.ф / t оборуд.пл [18, 98] (8)

где t оборуд.ф — фактическое время работы оборудования, ч;

- t оборуд.пл — время работы оборудования по норме (устанавливается в

соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к числу станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во скольких сменах в среднем ежегодно работает каждая единица оборудования.

Предприятия должны стремиться к увеличению данного коэффициента, что ведет к увеличению выпуска продукции при наличии одних и тех же фондов.

Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест;

- улучшение организации ремонтного дела;

- механизация и автоматизация труда основных и вспомогательных рабочих.

Коэффициент загрузки оборудования характеризует использование оборудования во времени. Он устанавливается для всего парка машин, находящихся в производстве. Он рассчитывается как отношение трудоемкости изготовления всех изделий к фонду времени его работы.

Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности).

Важнейшим из них является коэффициент интенсивного использования оборудования. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу

Кинт = Вф \ Вн [18, 99] (9)

где Вф — фактическая выработка оборудованием продукции в единицу времни;

- Вн — технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

Результатом лучшего использования основных фондов является увеличение объемов производства. Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

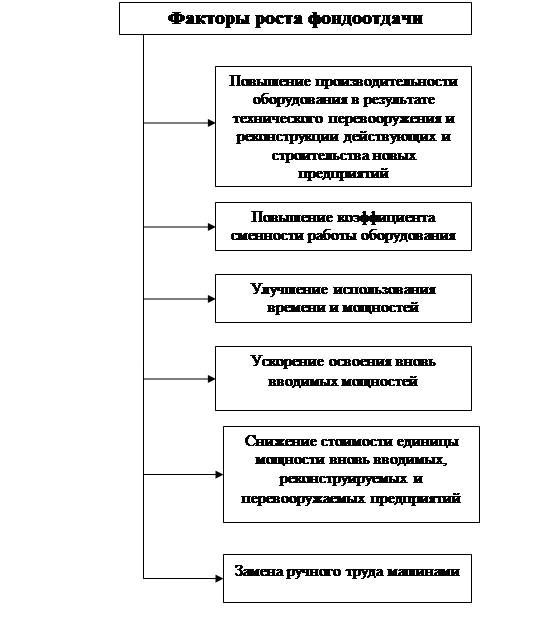

1. Показатель фондоотдачи основных средств (фондов):

Фотд = Q / Ф [18, 99] (10)

где Q — объем произведенной продукции;

- Ф – средний показатель стоимости основных средств.

Рис. 4. Факторы роста фондоотдачи [17, 35]

2. Показатель фондоемкости основных средств (фондов):

Фемк = 1/ (Q / Ф) = 1 / Фотд. [18, 99] (11)

где Ф – средний показатель стоимости основных средств;

- Q — объем произведенной продукции;

- Фотд – показатель фондоотдачи.

3. Показатель фондовооруженности характеризует сколько основных фондов приходится на одного человека

Фвоор = Фсг / Численность промышленно производственного персонала (12)

где Фсг — среднегодовая стоимость основных фондов [4, 143-144].

Таким образом, мы рассмотрели важнейшие показатели, характеризующие эффективность использования основных фондов. К ним относятся коэффициент экстенсивного использования работы оборудования, который определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану, коэффициент интенсивного использования оборудования, показатель фондоотдачи основных средств, показатель фондоемкости и показатель фондовооруженности, характеризующий сколько основных фондов приходится на одного человека.

2. Технико-экономическая характеристика ООО «РЕТ», структура его основных фондов и динамика ее изменения

2.1 Экономическая характеристика ООО «РЕТ»

ООО «РЕТ» находится по адресу 394018, г. Воронеж, ул. Никитинская, д. 42. Общество с ограниченной ответственностью «РЕТ» было основано 4 июля 1994 года. За это время она добилась значительных успехов, став ведущей компьютерной фирмой региона.

Компания ООО «РЕТ» включает в себя не только главный офис, но и ряд филиалов, объединенных единой сетью продаж, единой сервисной службой и единой информационной системой. ООО «Рет» — первая среди компьютерных фирм региона первая получила международный сертификат менеджмента качества ISO9001-2001, удостоверяющий, что система менеджмента качества компании применительно к разработке, производству, поставке вычислительных электронных, оптовой и розничной торговле мебелью для административных помещений, вычислительной техникой, электробытовыми приборами, бытовой радиоэлектронной аппаратурой, их установке, ремонту и техническому обслуживанию соответствует международным стандартам.

Имущество и доходы предприятия формируются за счет финансово-хозяйственной деятельности. Данное предприятие имеет самостоятельный баланс, расчетные счета в банке, печать со своим наименованием и штампы. ООО «РЕТ» является юридическим лицом.

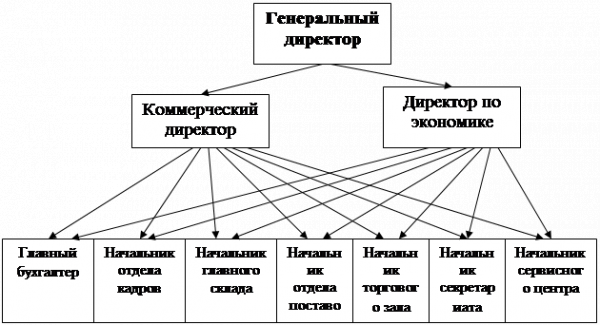

Структура аппарата управления ООО «РЕТ», утвержденная генеральным директором представлена на рисунке 5.

Рис. 5. Структура аппарата управления ООО «РЕТ»

Рис. 5. Структура аппарата управления ООО «РЕТ»

основной производственный фонд амортизация

Организационная структура управления ООО «РЕТ», основанная на горизонтальном разделении управленческого труда, является функциональной и состоит из пяти уровней управления:

- генеральный директор;

- коммерческий директор и директор по экономике;

- главный бухгалтер, начальник отдела кадров, начальник главного склада, начальник сервисного центра и начальники филиалов.

Каждое подразделение аппарата управления специализируется на выполнении определенных функций, так же каждое подразделение аппарата управления отдает распоряжения нижестоящим уровням управления в рамках своих полномочий.

ООО «РЕТ» относится к крупным предприятиям, т.к. численность организации составляет 829 человек. ООО «РЕТ» относится к коммерческим организациям, так как целью его деятельности является извлечение прибыли.

Миссия организации отражает предназначение организации в экономике и обществе она является философией и смыслом существования организации. В ней как правило детализируется статус предприятия, определяется основное ее предназначение и отражаются ориентиры на цены организации.

Миссией ООО «РЕТ» является реализация продукции в соответствии с потребностями рынка: «Удовлетворение потребности потребителей в качественной и доступной продукции». Основные потребности потребителей продукции: качество продукции, умеренная цена, удобство расположения торговых точек. В миссию фирмы также входит задача определения основных потребностей потребителей и их эффективного удовлетворения для создания клиентуры в поддержку предприятия в будущем.

Основными целями ООО «РЕТ» являются:

- осуществление коммерческой деятельности для извлечения прибыли;

- получение прибыли для удовлетворения социальных и экономических интересов работников ООО «РЕТ»;

- обеспечение устойчивого и рентабельно работающего производства;

— Предметом деятельности предприятия является розничная и оптовая торговля, установка и обслуживание компьютерной техники, комплексная автоматизация бизнеса, автоматизация управленческого, бухгалтерского и оперативного учета с помощью 1С, сервисное обслуживание, модернизация и ремонт техники, внедрение ИТ-решений, поставка офисной мебели, климатической, офисной и аудио-видео техники.

В настоящее время фирма предлагает огромный ассортимент компьютерной техники — более 14000 наименований товара от более чем 550 производителей: компьютеры, компьютерная техника, программное обеспечение, климатическая техника (кондиционеры, обогреватели, системы вентиляции), копировальная техника, телефония, АТС, офисная мебель (компьютерные столы, стулья, кресла), офисная техника (счетчики банкнот, детекторы валют, уничтожители документов), сетевое оборудование, модемы, полиграфическая техника (ламинаторы, резаки, переплетчики), расходные материалы, заправка и восстановление картриджей, системы эфирного, кабельного, спутникового ТВ и Интернет, мобильные телефоны с подключением, аудио-видео техника, оборудование для презентаций, аренда мультимедиа проекторов, ноутбуков.

ООО «РЕТ» предлагает комплексную автоматизацию бизнеса: проектирование и монтаж структурированных кабельных систем и систем телекоммуникации, сетевые решения любой сложности, монтаж и программирование АТС, проектирование и монтаж систем вентиляции и кондиционирования, системы электропитания, системы безопасности, видеонаблюдения и контроля доступа, разработка и создание корпоративных информационных систем (развертывание файл-серверов, серверов приложений, терминальных серверов, веб-серверов, почтовых серверов), построение систем сохранения и защиты информации, администрирование. А так же автоматизацию управленческого, бухгалтерского и оперативного учета с помощью 1С: обучение пользователей 1С, интеграция с 1С торгового оборудования (фискальные регистраторы, сканеры и принтеры штрих-кода, электронные весы, терминалы сбора данных), автоматизация магазинов самообслуживания, супермаркетов, автоматизация предприятий общественного питания, управление скидками с использованием считывателей карт, системы мобильной, выездной торговли с использованием КПК, автоматизация внутренних бизнес-процессов, учет постановки и контроля выполнения задач, распределенные структуры, филиальные сети, налоговая отчетность через Интернет.

Одним из направлений деятельности ООО «РЕТ» является сервисное обслуживание, модернизация и ремонт. Работы производятся как в офисе, так и с выездом к заказчику и включают установку и обслуживание всего ассортимента оборудования, программного обеспечения, абонентское обслуживание компьютерной и офисной техники, модернизацию компьютерной техники, заправку и восстановление картриджей лазерных и струйных принтеров, копиров и факсов, контрактное обслуживание копировальной техники, диагностику оборудования с выдачей технических заключений, ремонт компьютерной и офисной техники, сертифицированный гарантийный ремонт техники более 40 производителей, продажу запчастей для ремонта телефонов, принтеров, копировальной техники и др.

Основными клиентами ООО «РЕТ» являются юридические и физические лица города Воронежа. Поэтому прямыми конкурентами предприятия являются те огранизации, которые оказывают идентичные услуги, а именно продажа компьютерной техники, программного обеспечения, аудио-видео техники, а так же оказание услуг по модернизации и ремонту. Это такие фирмы как «Кей», «Полярис», «Сани», «М-Видео», «Техносила», «Эльдорадо» и другие. В качестве конкурентов будет рассмотрено 3 самых крупных огранизации, а именно «Кей», «Полярис», «Сани», которые занимают лидирующие позиции по продаже компьютерных товаров и услуг юридическим и физическим лицам в городе Воронеже. Условие отбора – объем продаж.

Для того чтобы понять размеры конкурентных организаций, необходимо отобразить в динамике доли, занимаемых позиций в сегменте обслуживания юридических лиц. Для отображения динамики соответствующих долей рынка будет взят первый квартал 2009 года.

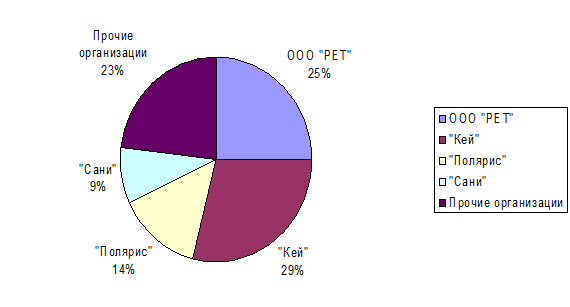

Таблица 3

Доли занимаемых позиций организаций на рынке

| Название организации | Доля занимаемой позиции на рынке, % |

| ООО «РЕТ» | 25 |

| «Кей» | 29 |

| «Полярис» | 14 |

| «Сани» | 9 |

| Прочие организации | 23 |

Рис. 6. Распределение долей занимаемых позиций организаций на рынке

Из таблицы 3 и рисунка 6 видно, что ООО «РЕТ» занимает второе место на рынке по продажам компьютерной техники. Положение достаточно устойчивое, но не лидирующее.

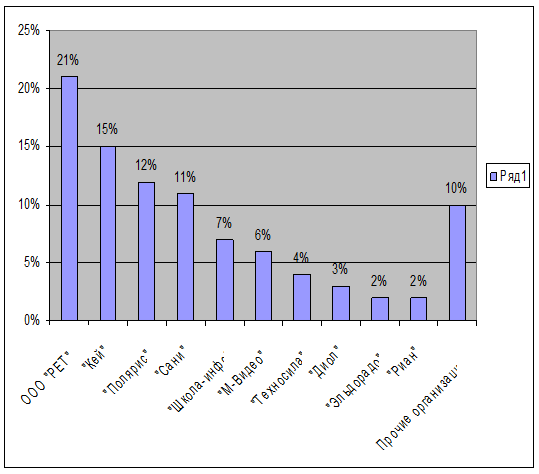

В ходе конкурентного анализа, можно привести данные маркетингового исследования воронежского компьютерного рынка. Данные исследования проводились в марте 2009 года.

Рис. 7. Рейтинг популярности ООО «РЕТ» и конкурирующих компьютерных фирм

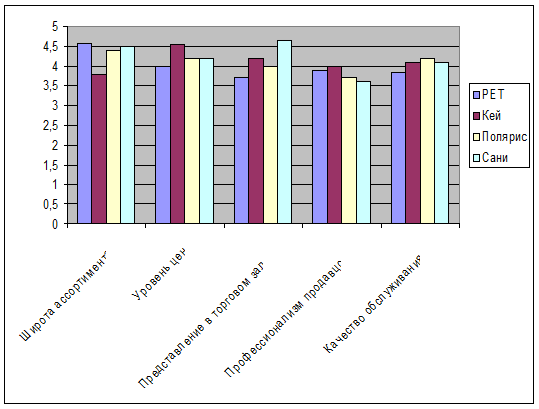

В ходе исследования респонденты оценивали некоторые параметры работы ведущих компьютерных фирм, в которых они совершили покупку. Средние оценки представлены в таблице 4 и на рисунке 8.

Таблица 4

Оценка респондентами параметров работы ООО «РЕТ» и конкурирующих компьютерных фирм

| Широта ассортимента | Уровень цен | Представление в торговом зале | Профессионализм продавцов | Качество обслуживания | |

| РЕТ | 4,58 | 4,00 | 3,70 | 3,90 | 3,85 |

| Кей | 3,80 | 4,55 | 4,20 | 4,00 | 4,10 |

| Полярис | 4,40 | 4,20 | 4,00 | 3,70 | 4,20 |

| Сани | 4,50 | 4,20 | 4,65 | 3,60 | 4,10 |

Рис. 8. Оценка респондентами параметров работы ООО «РЕТ» и конкурирующих компьютерных фирм

Из таблицы 4 и рисунка 8 видно, что ООО «РЕТ» имеет самый широкий ассортимент, однако цены на товары слишком завышены по сравнению с конкурирующими фирмами. Также представление товаров в торговом зале и качество обслуживания клиентов уступает «Сани» и «Кей».

Рассмотрим цены на примере некоторой продукции (табл.3 и 4).

Таблица 3

Цены на продукцию в рублях

| Наименование продукции | ООО « Кей» | ООО «РЕТ» |

| Ноутбук ASUS *EeePC1001PX* White | 11 549 | 11 570 |

| Ноутбук 10″ Acer Aspire One AO521-12DCC | 14 990 | 15 097 |

| НоутбукToshiba Satellite A300D-207 AMD Turion X2 RM74 | 16 800 | 16 900 |

| НоутбукSamsung R780 Intel Core i5-520M 2.4 | 38 999 | 43 903 |

Таблица 4

Цены на продукцию в рублях

| Наименование продукции | ООО «Кей» | ООО «Полярис» | ООО «РЕТ» |

| Принтер HP LaserJet P1102 (CE651A) | 5 990 | 5690 | 5 674 |

| Принтер HPLaserJetP2035 | 8 499 | 8 140 | 7 607 |

| Принтер Canon i-SENSYS LBP-3010 | 4 599 | 4 099 | 4 216 |

| Принтер Brother HL2140R/2142R | 4 599 | 3 999 | 4 367 |

Проанализировав данные по таблице 3, можно сказать, что цены на продукцию, на некоторые модели выше на 0,2-4%, чем у конкурентов. Это происходит из-за отсталой логистической системы, прежде всего в области автомобильных дорог, недостаточного количества грузовых терминалов, а также их низкого технико-технологического уровня. Однако, по таблице 4 видно, что цены на принтеры на 5-11% ниже, чем у конкурирующих фирм. Это достигается за счет выгодных поставок принтеров, прочных и надежных поставщиков, которые могут предоставлять постоянные скидки на продукцию. Постоянно ведется работа по изучению конъюнктуры цен. Цены устанавливаются и корректируются с учетом объема реализации продукции и цен организаций — конкурентов.

В целом по итогам анализа конкурентов можно сделать следующие выводы:

- за последние несколько лет на воронежском рынке появилось несколько фирм, которые предоставляют товары и услуги, аналогичные услугам ООО «РЕТ»;

- в основном, цены у конкурентов выше;

- у других фирм нет комплексности предоставляемых услуг, которая является одной из сильнейших сторон ООО «РЕТ»;

- у ООО «РЕТ» более выгодное местоположение — деловой центр города, что обеспечивает поток клиентов;

- в магазинах действует дисконтная система, и постоянно появляются новые виды товаров и услуг, что создает благоприятную среду для привлечения клиентов.

ООО «РЕТ» работает только с высококвалифицированными поставщиками, что даёт компании определённые преимущества и обеспечивает высокое качество поставляемой продукции. Стоимость поставляемых товаров полностью окупается в процессе торговли. Основными дистрибьюторами являются «ОнЛайн Трейд», «DISTI», «Erimex», «Имидж», «NT», «Oregon Scientific», «Pronet», «STN», «Андерсон», вендорами – «Apple», «Fujitsu Siemens», «Sony-NEC», «Sweex», «Tolbex», «Your-drive» и т.д. Подтверждена авторизация от «1С», «AMD», «ASUS», «Aver media», «Canon», «Epson», «Foxconn», «Fujitsu Siemens», «Genius», «GIGABYTE», «HP», «Hyundai», «Intel», «Ippon», «JBL», «Jetbalance», «LG», «Logitech», «Lomond», «Mirex» — московское представительство, «Mitsumi», «Olympus», «Philips», «Samsung», «Sharp», «Verbatim», «ViewSonic», «Wusley», «Xerox» (получен более высокий статус авторизации), «Yamaha», «ZyXEL».

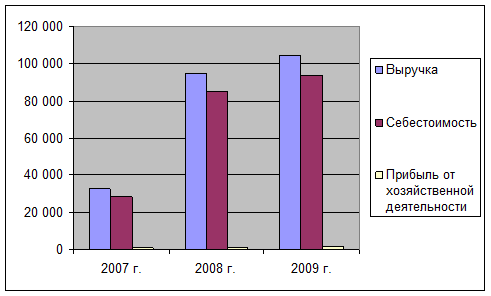

Таблица 5

Динамика экономических показателей ООО «РЕТ»

| Показатель | Значение показателя, тыс. руб. | Отклонения | ||||

| 2007 г. | 2008 г. | 2009 г. | 2008-2007 г.г. | 2009-2008 г.г | 2009-2007 г.г | |

| Выручка | 32860 | 94936 | 10 450 | 62 076 | 9314 | 71 390 |

| Себестоимость | 28601 | 85 027 | 93895 | 56 426 | 8 868 | 65 294 |

| Прибыль от хозяйственной деятельности | 1 008 | 1 016 | 1 663 | 8 | 647 | 655 |

| Чистая прибыль (убыток) |

888 |

671 |

1287 |

-217 | 616 | 399 |

| Дебиторская задолженность | 5 999 | 1 949 | 3 108 | -4050 | 1 159 | -2891 |

| Кредиторская задолженность | 2 107 | 18 115 | 11 870 | 16008 | -6245 | 9763 |

Рис. 8. Динамика экономических показателей ООО «РЕТ»

Из таблицы 5 и рисунка 8 видно, что наблюдается ежегодный рост выручки и себестоимости, но в 2008 году темп роста себестоимости превысил темп роста выручки – 110,43 % против 109,81 %, что свидетельствует о неэффективной ценовой политике в организации. Прибыль от хозяйственной деятельности в 2008 году увеличилась на 647 тыс. рублей, а в 2009 году на 655 тыс. рублей.

Чистая прибыль в 2008 году уменьшилась на 217 тыс. рублей и увеличилась на 616 тыс. рублей в 2009 году.

2.2 Анализ состава, структуры и показателей качественной характеристики основных фондов ООО «РЕТ»

В таблицах 6 и 7 проведен анализ наличия, состава и структуры основных средств.

Таблица 6

Наличие, состав и структура основных средств ООО «РЕТ»

|

Основные фонды (ОФ) |

2007-2008 год | ||||||

| на начало года | на конец года | изменение (+,-) | |||||

| тыс. руб. | Удель-ный вес, % | тыс. руб. | Удель-ный вес % | тыс. руб. | Удель-ный вес % | Темп роста | |

| 1. Основные средства: | 44 | 32,59 | 99 | 90 | 55 | 57,41 | 204,55 |

| 1) здания | 20 | 14,81 | 18 | 16,36 | -2 | 1,55 | 90 |

| 2) сооружения | — | — | — | — | — | — | — |

| 3) машины и оборудование | 7 | 5,19 | 25 | 22,72 | 18 | 17,53 | 357,14 |

| 4) транспортные средства | 12 | 8,89 | 49 | 44,55 | 37 | 35,66 | 408,33 |

| 5) инвентарь и прочее ОПФ | 5 | 3,70 | 7 | 6,36 | 2 | 2,66 | 140 |

| 2. Прочие внеоборотные активы | 91 | 67,41 | 11 | 10 | -80 | -57,41 | 12,07 |

| 3. Всего внеоборотных ак-тивов | 135 | 100,00 | 110 | 100,00 | -25 | — | — |

Таблица 7

Наличие, состав и структура основного капитала ООО «РЕТ»

|

Основные фонды (ОФ) |

2008-2009 год | ||||||

| на начало года | на конец года | изменение (+,-) | |||||

| тыс. руб. | Удель-ный вес, % | тыс. руб. | Удель-ный вес % | тыс. руб. | Удель-ный вес % | Темп роста | |

| 1. Основные средства: | 99 | 90 | 73 | 86,90 | -26 | -3,1 | 8,19 |

| 1) здания | 18 | 16,36 | 16 | 19,05 | -2 | 2,69 | 88,89 |

| 2) сооружения | — | — | — | — | — | — | — |

| 3) машины и оборудование | 25 | 22,72 | 22 | 26,19 | -3 | 3,47 | 88 |

| 4) транспортные средства | 49 | 44,55 | 31 | 36,90 | -18 | -7,65 | 63,27 |

| 5) инвентарь и прочее ОПФ | 7 | 6,36 | 4 | 4,76 | -3 | -1,6 | 57,14 |

| 2. Незавершенное строи-тельство | 11 | 10 | 11 | 13,10 | 1 | 3,10 | 100 |

| 3. Всего внеоборотных ак-тивов | 110 | 100,00 | 84 | 100 | -26 | — | 76,36 |

На рисунке 9 представлен график динамики и структуры основного капитала.

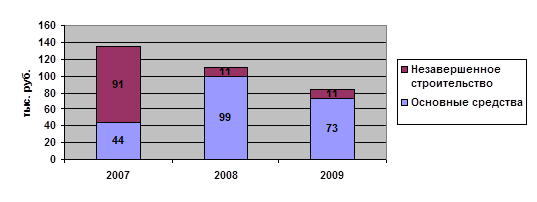

Рис. 9. Анализ динамики и структуры основного капитала ООО «РЕТ»

По таблицам 6 и 7 можно сделать следующие выводы. Основные средства занимают значительную долю внеоборотных активов – 32,59 % в 2007 году, 90 % в 2008 году и 86,90 % в 2007 году.

Среди основных средств наибольшую долю в 2007 году занимали здания – 14,81 %, в 2008 и 2009 году – транспортные средства – 44,55 % и 36,90 %.

В 2006 году сумма по зданиям уменьшилась на 2 тыс. руб., а удельный вес увеличился на 1,55 %. В 2009 году – здания уменьшились еще на 2 тыс. руб., а удельный вес увеличился на 2,69 %.

Значительно увеличилась сумма транспортных средств в 2008 году – на 37 тыс. руб. А в 2009 она уменьшилась она 18 тыс. руб. и на 7,65 % по удельному весу.

Доля инвентаря невелика, в 2007 году она составляла 6,36 %, в 2008 году сумма по инвентарю увеличилась на 2 тыс. руб., а по удельному весу выросла на 2,66 %, в 2009 году сумма по инвентарю уменьшилась на 3 тыс. руб. и на 1,6 % по удельному весу.

3. Система показателей и важнейшие пути улучшения использования основных производственных фондов предприятия

В таблице 8 и на рисунках 10 и 11 представлены показатели эффективности использования основных средств.

Таблица 8

Показатели эффективности использования основного капитала ООО «РЕТ»

| 2007 год | 2008 год | 2009 год | Изменение | Динамика, % | |||

| 2008 от 2007 | 2009 от 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Средняя стоимость основных средств за период |

52 |

71,5 |

86 |

19,5 |

14,5 |

137,5 |

120,28 |

| Валовый оборот предприятия |

32860 |

94936 |

104250 |

62076 |

9314 |

288,91 |

109,81 |

| Сумма валовой прибыли | 4259 | 9909 | 10355 | 5650 | 446 | 232,66 | 104,50 |

| Сумма чистой прибыли | 888 | 671 | 1287 | -217 | 616 | 75,56 | 191,80 |

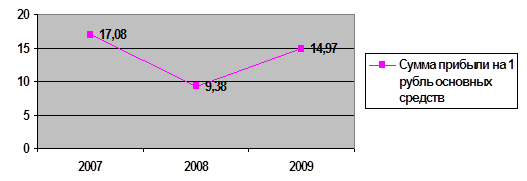

| Сумма прибыли на 1 тыс. руб. основных фондов, тыс. руб. |

17,08 |

9,38 |

14,97 |

-7,7 |

5,59 |

54,92 |

159,59 |

| Среднесписочная численность работников, чел. |

23 |

20 |

25 |

-3 |

5 |

86,96 |

125 |

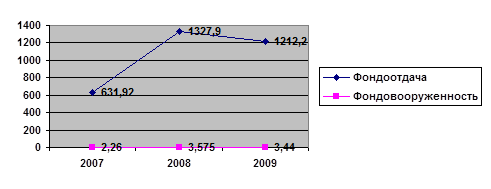

| Фондовооруженность труда 1 работника, тыс. руб. |

2,26 |

3,575 |

3,44 |

1,315 |

-0,135 |

158,19 |

96,22 |

| Фондоотдача, руб. | 631,92 | 1327,9 | 1212,2 | 695,98 | -115,7 | 210,14 | 91,29 |

| Фондоемкость, руб. | 0,002 | 0,0008 | 0,0008 | -0,0012 | — | 40 | — |

Рис. 10. Динамика суммы прибыли на 1 рубль основных средств в ООО «РЕТ»

Рис. 11. Динамика фондоотдачи и фондовооруженности ООО «РЕТ»

По таблице 8 и рисункам 10 и 11 можно сделать следующие выводы. Фондоотдача увеличилась на предприятии в 2008 году и уменьшилась в 2009 году. Это связано с ростом средней стоимости основных средств при незначительной динамике численности работников. Фондовооруженность увеличилась в 2008 году и уменьшилась в 2009 году относительно 2008 года. Сумма прибыли на 1 рубль основных фондов в 2008 году уменьшилась на 7,7 тыс. руб. и увеличилась в 2009 году на 5,59 тыс. руб.

Таким образом, в 2009 году имеет место отрицательная динамика по ряду показателей, что говорит о недостаточно высокой эффективности использования основных средств.

Для повышения эффективности использования основного капитала рекомендуются мероприятия по управлению основным капиталом. Управление основным капиталом выражает совокупность принципов и методов разработки и выполнения управленческих решений, связанных с формированием и рациональным использованием данного капитала в различных видах деятельности предприятий.

Эффективность управления основным капиталом в ООО «РЕТ» необходимо обеспечивать с помощью следующих принципов:

1) взаимосвязь с общей системой управления;

2) комплексный характер принятия и реализации управленческих решений;

3) высокий динамизм управления;

4) вариантный подход к разработке отдельных решений по формированию и использованию основного капитала;

5) направленность на стратегические цели развития предприятия.

Первый принцип заключается в том, что достижение эффективности деятельности предприятия связано с рациональным использованием основного капитала (особенно его активной части) по времени и производительности, со снижением объемов незавершенного строительства и неустановленного оборудования. Управление основным капиталом взаимодействует с другими направлениями финансового менеджмента, в том числе с производственным, инвестиционным, инновационным и др. На практике приходится принимать управленческие решения о выборе способов обновления основного капитала (новое строительство, реконструкция, техническое перевооружение и пр.) и источников его финансирования,

Второй принцип выражается в том, что управленческие решения в области формирования и использования основного капитала непосредственно воздействуют на конечные финансовые результаты деятельности предприятия (доходы, прибыль, рентабельность, финансовую устойчивость и платежеспособность).

Поэтому управление основным капиталом следует рассматривать как комплексную управляющую систему, направленную на достижение конечных целей, определенных учредительными документами или интересами собственника предприятия.

Третий принцип состоит в том, что наиболее удачные управленческие решения в сфере инвестирования в основной капитал, принятые и реализованные в предыдущие годы, не всегда могут быть использованы в последующие периоды.

При принятии новых решений в сфере реального инвестирования следует учитывать влияние внешних (экзогенных) факторов: изменение деловой ситуации на товарном и финансовом рынках; новации в области налогового, таможенного, валютного, денежно-кредитного и иного макроэкономического регулирования национального хозяйства. Наряду с внешними факторами изменяются и внутренние (эндогенные) условия деятельности предприятия на различных этапах его, жизненного цикла, например при освоении новых видов техники, технологии и продукции.

Четвертый принцип заключается в том, что при выборе вариантов реального инвестирования необходимо учитывать определенные критерии, например доходность, окупаемость, безопасность, капиталоемкость и иные параметры оценки и реализации инвестиционных проектов и программ. Эти критерии устанавливает собственник или высший менеджмент предприятия.

Пятый принцип предполагает, что любые управленческие решения в сфере формирования и использования основного капитала должны согласовываться с ключевой целью (миссией) деятельности предприятия, т. е. со стратегическими направлениями его развития (например, освоение новых рынков сбыта продукции, расширение ее ассортимента и повышение качества, диверсификация видов деятельности и т. п.).

Следовательно, эффективная система управления основным капиталом, которая согласуется с указанными принципами, создает благоприятные условия для производственного и научно-технического развития предприятия (корпорации) на различных этапах его жизненного цикла.

К методическому инструментарию, рекомендуемому для обеспечения управления основным капиталом в ООО «РЕТ», относятся:

- анализ эффективности использования отдельных элементов и всей совокупности основного капитала;

- планирование;

- контроль;

- способы начисления амортизации по основным средствам;

- методы оценки стоимости основного капитала во времени;

- оценка степени риска в процессе реального инвестирования (при реализации инвестиционных и инновационных проектов и программ).

Планирование является одним из методов, рекомендуемых для управления основным капиталом, который выражает процесс разработки планов и плановых показателей, характеризующих процедуру его формирования, движения и использования.

Планирование основного капитала включает в себя три взаимосвязанных процесса:

1) прогнозирование развития производственного потенциала (на период свыше одного года);

2) текущее планирование формирования и использования основного капитала (на период в один год);

3) оперативное планирование обновления отдельных элементов капитала (машин и оборудования) в пределах краткосрочного прогноза (месяц, квартал).

Процедуру планирования рекомендуется реализовывать в определенной последовательности. Исходным ее этапом является прогноз важнейших направлений развития производственного потенциала предприятия, т. е. обновление основного капитала за счет крупномасштабных капиталовложений.

В процесс разработки стратегии развития производственного потенциала предприятия рекомендуется включить следующие этапы (шаги):

- установление общего периода, на который ее разрабатывают;

- изучение факторов внешней экономической среды;

- определение долгосрочных целей развития производственного потенциала;

- формирование системы показателей эффективности использования основного капитала; :

- детализация информационных показателей по периодам развития основного капитала (например, приоритет коэффициента обновления над коэффициентом выбытия основных средств);

- формирование инвестиционных ресурсов, необходимых для реализации избранной стратегии;

- разработка системы организационно-экономических мероприятий по обеспечению реализации стратегии развития производственного потенциала;

— оценка разработанной стратегии, которая должна согласовываться с общими направлениями финансовой и инвестиционной политики предприятия и предполагает использование прежде всего собственных финансовых ресурсов на осуществление мероприятий по развитию производственного потенциала.

Текущее планирование формирования и использования основного капитала создает базу для разработки и доведения до конкретных исполнителей плановых заданий по всем основным параметрам его эксплуатации (производительности, времени работы, количеству единиц оборудования и др.).

Заключение

В представленной работе были рассмотрены основные фонды с точки зрения современной экономической науки. По итогам проведенных исследований можно сделать некоторые выводы.

Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения.

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это потеря стоимости основных средств. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

Анализ структуры и динамики основных средств ООО «РЕТ» показал, что основные средства занимают значительную долю внеоборотных активов – 32,59 % в 2007 году, 90 % в 2008 году и 86,90 % в 2009 году.

Среди основных средств наибольшую долю в 2007 году занимали здания – 14,81 %, в 2008 и 2009 году – транспортные средства – 44,55 % и 36,90 %.

В 2008 году сумма по зданиям уменьшилась на 2 тыс. руб., а удельный вес увеличился на 1,55 %. В 2009 году – здания уменьшились еще на 2 тыс. руб., а удельный вес увеличился на 2,69 %.

Значительно увеличилась сумма транспортных средств в 2008 году – на 37 тыс. руб. А в 2009 она уменьшилась она 18 тыс. руб. и на 7,65 % по удельному весу.

Доля инвентаря невелика, в 2007 году она составляла 6,36 %, в 2008 году сумма по инвентарю увеличилась на 2 тыс. руб., а по удельному весу выросла на 2,66 %, в 2009 году сумма по инвентарю уменьшилась на 3 тыс. руб. и на 1,6 % по удельному весу.

Фондоотдача увеличилась на предприятии в 2008 году и уменьшилась в 2009 году. Это связано с ростом средней стоимости основных средств при незначительной динамике численности работников. Фондовооруженность увеличилась в 2008 году и уменьшилась в 2009 году относительно 2008 года. Сумма прибыли на 1 рубль основных фондов в 2008 году уменьшилась на 7,7 тыс. руб. и увеличилась в 2009 году на 5,59 тыс. руб.

Таким образом, в 2009 году имеет место отрицательная динамика по ряду показателей, что говорит о недостаточно высокой эффективности использования основных средств.

Для повышения эффективности использования основного капитала ООО «РЕТ» был предложен ряд мероприятий по управлению основным капиталом.

Было предложено использовать планирование, как процесс разработки планов и плановых показателей, характеризующих процедуру его формирования, движения и использования.

В качестве новых форм инвестирования в капитальные активы ООО «РЕТ» предлагается использовать финансовую аренду (лизинг) и проектное финансирование.

Список литературы

1. Конституция Российской Федерации. «Гарант-Интернет», юридическая обработка: НПП «Гарант-Сервис» , 2001 г.

2. Гражданский кодекс РФ, часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 29 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ. — [Электронный ресурс]. – Режим доступа: http//www.garant.ru.

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина РФ от 30 марта 2001 г. N 26н. [Электронный ресурс]. – Консультант Плюс. Версия от 01.02.2007 г. – CD.

4. Экономика предприятия: учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф., В.А. Швандира- 5-е изд., перераб и доп. — М.: ЮНИТИ-ДАНА, 2008.

5. Положение по ведению бухгалтерского учета и отчетности в РФ, утв. Приказом Министерства финансов РФ № 34н от 29 июля 1998 года. [Электронный ресурс]. – Консультант Плюс. Версия от 01.02.2007 г. – CD.

6. Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. – М.: Дело и сервис, 2008. — 215 с.

7. Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика: Учеб. для вузов / Европейская комиссия ЕС (Tacis).

— М.: ГУ ВШЭ, 2000. — 367 с.

8. Бердникова Т.Б. Анализ и диагностика хозяйственной деятельности предприятия: Учеб. пос./ Т.Б. Бердникова, М.В. Филатов. — М.: ИНФРА – М,2008. – 215 с.

9. Борисов Е.Ф. Экономическая теория: учебник / Е.Ф.Борисов – М.: «Юристъ», 2006. –311с.

10. Бунеева Р. И. Коммерческая деятельность: организация и управление: учебник. Ростов н/Д: Феникс, 2009. — 365 с.

11. Буряковский В. В. Финансы предприятий. Учебник / В.В. Буряковский. — М.: Финансы и статистика, 2008. — 158 c.

12. Булатов А.С. Экономика: учебник / А.С. Булатов.- М, 2009. – 557 с.

13. Войтов А. Г. Экономика. Общий курс.: учебник. — 8‑е изд. перераб. и доп. / А.Г. Войтов — М.: «Дашков и К°», 2008. — 600 с.

14. Выбытие основных средств: особенности бухгалтерского и налогового учета. / Фролова И.В., Орлова Е.В.- М.: Налоговый вестник, 2007. — 351 с.

15. Гиляровская Л.Т. Экономический анализ: учебник для вузов. / Л.Т. Гиляровская. — М.: ЮНИТИ-ДАНА, 2008.- 318 с.

16. Гукасьян Г.М. — Экономика от А до Я. Тематический справочник. — 5-е изд. перераб. и доп. / Гукасьян Г.М., — М.: Инфра-М, 2007. — 480 с.

17. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия: учебник / Л.Л. Ермолович. – Мн.: БГЭУ, 2007. – 363 с.

18. Казаков А.П., Минаева Н.В. Экономика: учебник. / А.П. Казаков, Н.В. Минаева. – М., 2006. – 298 с.

19. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова, М.А.Захаров. — М.: ПБОЮЛ, 2006. — 424 с.

20. Комплексный экономический анализ хозяйственной деятельности. Алексеева А.И., Васильев Ю.В. М.: КноРус, 2006. — 672 с.

21. Косов, Н.С. Основы макроэкономического анализа : учебное пособие / Н.С. Косов. — Тамбов : Изд-во Тамб. гос. техн. ун-та, 2006. -144 с.

22. М.Н.Корсаков Экономика предприятия. Таганрог: изд-во ТРТУ, 2008 – 254 с.

23. Общая экономическая теория: учебник. /под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П.. – М., 2005. – 336 с.

24. Савицкая Г.В.. Анализ хозяйственной деятельности предприятия: учебное пособие./ Г.В. Савицкая – Минск: ООО «Новое знание», 2005. –688с.

25. Салов А.И. Экономика. Конспект лекций http://www.twirpx.com/about/faq/downloading/ — Москва : Юрайт; Высшее образование, 2009. — 175 с.

26. Современная экономика: учебное пособие / научн. ред. О.Ю Мамедов. — «Феникс», Р-н-Д, 2006. – 608с.

27. Сторчевой М.А. Основы экономики: учебник для средней школы / М.А. Сторчевой. ─ СПб.: Экономическая школа, 2006 — 523 с.

28. Крылов Э.И., Власова В.М., Егорова М.Г. «Анализ финансового состояния предприятия». / Э.И. Крылов, В.М. Власова, М.Г Егорова – М.: Финансы и статистика, 2006. – 192 с.

29. Экономика предприятия: учебник / под ред. проф. О. И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. –520 с.

30. Экономическая теория. / Под редакцией проф. Николаевой И.П.: Учебник. — Москва, «Финстатинформ», 2004. – 282 с.

31. Зайцев Н.Л. Экономика, организация и управление предприятием: Учеб. пособие. — 2-e доп. / Н.Л. Зайцев — М.: ИНФРА-М, 2008. — 455 с.

32. Экономическая теория: Учебное пособие. Бродская Т.Г, Видяпин В.И, Добрынин А.И. и др. М.: РИОР, 2008. — 208 с

33. Экономика : учебник / под ред. А.С. Булатова. 4-е изд.– М. : ЭкономистЪ, 2005. – 831 с.

34. Экономика организации (предприятия): Учебник/Под ред. Н.А. Сафронова — 2-е изд., переработанное и дополненное. — М.: ИНФРА-М, 2004. — 236 c.

35. Экономика / Пер. с англ. Пелявского О.Л. — 18-е изд. Самуэльсон П.Э., Нордхаус В.Д. — М.: ВИЛЬЯМС, 2008 — 1358 с.

36. Экономика предприятия: учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф., В.А. Швандира- 5-е изд., перераб/ и доп. — М.: ЮНИТИ-ДАНА, 2008 — 256 с.

37. Экономическая теория. / Под редакцией д.э.н. Добрынина А.И., д.э.н. Тарасевича Л.С.: Издательство «Питер Паблишинг», 2003. – 479 с.

38. http://books.efaculty.kiev.ua/finpd/1/r5/ Буряковский В. В. Финансы предприятий. Электронный учебник, 2008 г.

39. Официальный сайт фирмы «РЕТ», г. Воронеж, Web: http://www.ret.ru/dcontent.jsp?gid=215056#activities.

40. Устав ООО «РЕТ», г. Воронеж.