Аудит в России, несмотря на то, что появился сравнительно недавно, занял достаточно прочные позиции в рыночной экономике. Бурное развитие аудиторской деятельности обусловлено укреплением рыночных отношений, интеграцией России в мировую экономику и активным привлечением иностранного капитала, созданием организаций разных форм собственности и организационно-правовых форм. Востребованность бухгалтерской информации об имущественном и финансовом состоянии российских и зарубежных партнеров определила ускоренное развитие аудиторских организаций и предложений по оказанию аудиторских услуг со стороны зарубежных аудиторских фирм, которые достаточно быстро учредили совместные аудиторские организации на территории России (8, С. 182).

На сегодняшний день российские аудиторские организации уже сейчас могут конкурировать с крупнейшими транснациональными аудиторскими компаниями.

В соответствии с законодательством Российской Федерации подавляющее большинство экономических субъектов России подлежит обязательной ежегодной аудиторской проверке.

Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятием, а также государства как потребителя информации о результатах деятельности предприятий.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Значение планирования состоит в том, что оно позволяет аудитору: получить достаточное число доказательств; удержать в разумных пределах затраты на проведенные проверки; избежать недоразумений с клиентом. Первое дает возможность аудитору сформировать верное и объективное мнение о бухгалтерской отчетности, второе — сохранить конкурентоспособность на рынке аудиторских услуг, третье обеспечить хорошие взаимоотношения с клиентом и способствует качественному выполнению работ по разумной стоимости.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующие подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги — это услуги посредников, устанавливающих достоверность финансовой информации, что является весьма актуальным в настоящее время.

Целью данной работы является изучение планирования аудиторской проверки.

Задачи данной работы:

- раскрыть теоретические основы планирования аудиторской проверки;

- рассмотреть сущность планирование аудиторской проверки;

- выявить наиболее значимые аспекты подготовки аудиторской проверки;

- исследовать методику проведения планирования аудиторской проверки;

- рассказать о подготовке к аудиторской проверке.

Объектом исследования являются организации.

Аудиторская деятельность в России

... предмет аудиторской деятельности; рассмотрены этапы становления аудита в России; выявлены проблемы развития аудита в РФ; обозначены перспективы развития аудита в РФ на современном этапе. Объектом исследования является аудит. Информационными источниками для написания курсовой работы ...

Предметом исследования является практика учета, анализа и аудита финансовых результатов.

В работе использован диалектический метод, метод сравнений и аналогий, метод экспертных оценок, метод обобщений, а также графический инструментарий.

Источниками информации послужили нормативно-законодательные акты по проблемам планировании аудита, учебно-методическая литература, публикации в периодической печати, а также информация, полученная по сети Интернет, которые помогают систематизировать и конкретизировать знания, полученные в процессе изучения темы.

1. ![]()

![]()

![]() Теоретические основы организации и планирования аудиторской проверки

Теоретические основы организации и планирования аудиторской проверки

1.1. Возникновение аудита

Аудит (в разных переводах это слово означает «он слышит», «слушающий») имеет достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. В акционерных компаниях Европы. Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы).

Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятий. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди — аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора (9, С. 8).

Исторической родиной аудита считается Великобритания, где с 1844 г. Выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны не реже одного раза в год приглашать специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России формальное звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. К началу XX в. Настоящих аудиторов в России называли присяжными бухгалтерами.

Аудит бухгалтерской отчетности экономического субъекта

... основы аудита бухгалтерской отчетности экономического субъекта 1.1. Состав и назначение бухгалтерской отчетности предприятия Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе бухгалтерского учета ...

Мировой экономический кризис 1929—1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В то время резко ужесточились требования к качеству аудиторской проверки, она стала обязательной, увеличилась рыночная потребность в такого рода услугах. После окончания кризиса практически все страны начинают вводить необходимые требования к объему информации, содержащейся в годовых отчетах, обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

В Великобритании аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах. Во Франции независимым финансовым контролем занимаются две профессиональные организации — бухгалтеров-экспертов, в компетенцию которых входят непосредственно ведение бухгалтерского учета, составление отчетности и оказание консультационных услуг в этой области, и комиссаров (уполномоченных) по счетам, обеспечивающих контроль за достоверностью финансовой отчетности.

В США проверку достоверности финансовой отчетности осуществляет дипломированный общественный бухгалтер.

Во всех развитых странах лицам, желающим приобрести профессию бухгалтера-аудитора, предстоят долгие годы учебы и практической деятельности, а также многочисленные экзамены. Палаты аудиторов, Институты профессиональных бухгалтеров и другие регулярно проверяют их работу, и исключение из этих организаций означает запрещение дальнейшей деятельности.

1.2. Понятие и виды аудита

Аудиторская деятельность (аудит) – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (12).

Рисунок 1. Общая классификация аудиторской деятельности

Аудит осуществляется в соответствии с Федеральным законом «Об аудиторской деятельности», другими федеральными законами и иными нормативными правовыми актами.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. При этом под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения (10, С. 26).

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого в соответствии с законодательством РФ уполномоченными органами государственной власти.

Аудиторские организации и предприниматели, осуществляющие свою деятельность без образования юридического лица (индивидуальные аудиторы), могут оказывать сопутствующие аудиту услуги:

1) постановку, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

2) налоговое консультирование;

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реструктуризацией организаций;

5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценку стоимости имущества, оценку предприятий как имущественных комплексов, а также предпринимательских рисков;

8) разработку и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение маркетинговых исследований;

10) проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

11) обучение в установленном законодательством РФ порядке специалистов в областях, связанных с аудиторской деятельностью;

12) оказание других услуг, связанных с аудиторской деятельностью (ст. 1 Федерального закона «Об аудиторской деятельности»).

Выделяют два вида аудита:

1) обязательный аудит;

2) инициативный аудит.

Обязательный аудит представляет собой ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

- организация имеет организационно-правовую форму открытого акционерного общества;

- организация является кредитной организацией, бюро кредитных историй, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

- объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тыс. раз установленный законодательством РФ минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тыс. раз установленный законодательством РФ минимальный размер оплаты труда;

- организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют указанным выше пределам.

Для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены;

- обязательный аудит в отношении этих организаций или индивидуальных предпринимателей прямо предусмотрен Федеральным законом «Об аудиторской деятельности».

Под инициативным аудитом следует понимать аудит, который проводится по инициативе самого аудируемого лица в случаях, не указанных в законодательства.

1.3. Сущность аудита и аудиторской деятельности, его цели и задачи

Хозяйственная деятельность в условиях рыночной экономики обобщается с использованием денежного измерителя, т.е. финансового критерия. Поэтому в системе экономического контроля сформировался финансовый контроль. Содержанием этого контроля являются производственные отношения и производительные силы в сфере макро- и микроэкономики хозяйственной деятельности. В сфере макроэкономики функционирует государственный финансово-экономический контроль, который осуществляет Счетная палата РФ. Объектами его являются Государственный бюджет, сметы высших органов государственной исполнительной, судебной власти, иностранные валютные кредиты, иностранные инвестиции в крупномасштабные программы и т. Д.

На уровне микроэкономики функционирует финансово-хозяйственный контроль, который осуществляют Государственная контрольно-ревизионная служба России и контрольно-ревизионные подразделения владельцев капитала, а также по заказу последних – независимые аудиторские организации. В таблице 1 дана примерная характеристика аудиторской деятельности.

Таблица 1

Характеристика аудиторской деятельности

|

Содержание аудиторской деятельности |

Аудит |

Сопутствующие аудиторские услуги Другие виды проверок Другие сопутствующие работы |

|

|

Цель оказания услуг |

Выражение мнения о достоверности отчетности |

Обзор допущенных предприятием нарушений |

В зависимости от вида сопутствующих услуг |

|

Степень выборки |

До 100% с учетом величины (уровня) существенности |

В зависимости от вида проверки по согласованию с заказчиком |

Не установлена |

|

Доказательства типичных нарушений |

Аудиторские доказательства на все нарушения |

Аудиторские доказательства на часть типичных нарушений, на остальную часть — аудиторская информация |

— |

|

Доказательства отдельных нарушений |

Аудиторские доказательства |

Подтверждением обнаружения отдельных нарушений служат аудиторские доказательства |

— |

|

Уровень гарантии достоверности отчетности |

Больший уровень гарантии |

Меньший уровень гарантии |

— |

|

Формы отчета |

Аудиторское заключение аудиторской организации (фирмы) |

Отчет аудиторской фирмы (аудитора) |

Отчет аудиторской фирмы (аудитора) |

|

Виды аудиторской деятельности |

Аудиторская проверка |

Выборочная проверка отдельных сторон деятельности, тематическая проверка, комплексная проверка |

Другие услуги, разрешенные действующим законодательством |

Цель аудиторской деятельности – способствовать рациональному использованию денежных средств и предметов труда, а также самого труда в предпринимательской деятельности для получения наибольшей прибыли (10, С. 26).

Задачи финансово-хозяйственного контроля подразделяются на частные и общие. Решение частных задач предусматривает проверку одной из сторон хозяйственной деятельности, а общих – всей хозяйственной деятельности объединения, корпорации с определением рентабельности и конкурентоспособности продукции, прибыльности хозяйствующих субъектов.

Основными задачами аудиторской деятельности являются выявление и профилактика нарушений в технологии производства, имеющих причинные связи с выпуском недоброкачественной продукции, перерасходами сырья и материалов, топливно-энергетических ресурсов; невыполнением договорных обязательств по кооперированным поставкам; неконкурентоспособностью продукции; убыточной работой отдельных хозяйствующих субъектов (8, С. 182).

Аудиторская деятельность в России осуществляется государственными контрольными органами, общественным и независимым аудиторским контролем, а также самими владельцами капитала, вложенного в предпринимательскую деятельность.

Формами финансово-хозяйственного контроля являются тематические проверки, ревизии, аудит. Тематические проверки производят все контролирующие органы; ревизии – собственники и Государственная контрольно-ревизионная служба; аудит – независимые специализированные хозрасчетные аудиторские организации.

Цели финансово-хозяйственного контроля зависят от среды, в которой он функционирует и для обслуживания которой он создан. Под средой понимают все то, что окружает объект контроля или его элементы и воздействует на них (7, С. 97).

Такие воздействия можно разделить на вещественные, энергетические и информационные. Проведение финансово-хозяйственного контроля основывается в значительной степени на информационном факторе, который связан с вещественными элементами производства, его технологией и маркетингом, а также планированием, учетом, анализом и управлением финансово-хозяйственной деятельностью.

Технологические процессы контролируют с помощью статистических методов, где объект контроля выступает как «черный ящик». Количественная характеристика цели финансово-хозяйственного контроля обусловлена выбором системы оценки показателей хозяйственной деятельности, которые объединяют в следующие группы (3, С. 103):

- экономическая – эффективность, себестоимость продук-ции, рентабельность, рыночная стоимость и прибыль;

- технико-экономическая – производительность труда, надежность работы оборудования;

- технологическая – точность, качество и конкурентоспособность продукции, надежность и прогрессивность технологии.

Следовательно, содержание, цели и задачи финансово-экономического контроля определяют его функции в управлении хозяйственной деятельностью.

2. ![]() Планирование аудиторской проверки

Планирование аудиторской проверки

2.1 Предварительное планирование аудиторской проверки

Это подготовительный этап, в ходе которого создаются необходимые предпосылки планирования процесса проверки. Предварительное планирование базируется, прежде всего, на необходимости аудитора решить: стоит ли начинать сотрудничество с клиентом; понять причины, побудившие клиента прибегнуть к услугам аудитора; сформировать штат для проведения проверки; заключить договор с клиентом. Упомянутые аспекты – важная составляющая качественной оценки деятельности аудиторской фирмы.

В процессе предварительного ознакомления с клиентом аудитору необходимо оценить (2, С. 196):

- финансовую стабильность клиента;

- положение клиента в экономической среде;

- отношения с предыдущей аудиторской фирмой, если они имели место.

Новому аудитору целесообразно связаться со своим предшественником, от которого он может получить информацию о намерениях руководства, спорных вопросах по поводу применения принципов учета, аудиторских процедур или оплаты. Но возможность такого контакта аудитор должен предварительно согласовать с клиентом. В случае если между предыдущим аудитором и клиентом были судебные разбирательства или спорные ситуации, новый аудитор должен быть уведомлен о том, какой информации он будет лишен. Аудитору необходимо тщательно оценить ситуацию, если клиент не дал разрешения на получение информации от предыдущего аудитора или сам предыдущий аудитор отказался дать информацию.

При необходимости аудитор может воспользоваться информацией, предоставляемой юристами, другими аудиторскими фирмами, предпринимателями и т.д.

Оценку возможного продолжения сотрудничества проводят и фирмы, не первый год сотрудничающие с клиентом. Спорные коллизии могут привести к прекращению сотрудничества. В случае судебного разбирательства аудитор не может продолжать работать с клиентом из-за потери независимости.

При оценке оснований приглашения аудитора последний должен определить наиболее вероятных пользователей финансовой отчетности. Если отчетность используется достаточно интенсивно или предприятие будет продано в ближайшем будущем, аудитор должен собрать как можно больше подтверждений достоверности отчетности.

Российским аудиторским правилом «Планирование аудита» на этапе предварительного планирования предусматривается выполнение ряда важных действий.

До написания письма-обязательства и до заключения договора о проведении аудита аудиторская организация должна согласовать с руководством экономического субъекта основные организационные вопросы, связанные с проведением аудита.

На этом же этапе аудитор должен ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и иметь информацию(2, С. 201):

- о внешних факторах, влияющих на хозяйственную деятельность экономического субъекта, отражающих экономическую ситуацию в стране в целом и ее отраслевые особенности;

- о внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта, связанных с его индивидуальными особенностями.

Большое значение имеет правильный подбор персонала, проводящего проверку. Назначая аудитора на конкретную операцию, целесообразно учитывать сложность работы, наличие специальных навыков (например, в области компьютерного аудита), необходимость привлечения дополнительной экспертизы и т.д. Персонал должен быть ознакомлен с общим планом проверки, целями и сроками работы, кругом своих обязанностей.

2.2. Программа аудиторской проверки

Разработка программы проведения аудиторской проверки включает те же этапы, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации общего плана аудита. Программа необходима для наиболее эффективного распределения работы внутри аудиторской группы и для контроля за ходом аудиторской проверки со стороны руководства аудиторской фирмы.

Аудитор документально оформляет программу аудиторской проверки, присваивает код каждой проводимой аудиторской процедуре, чтобы иметь возможность в процессе работы делать ссылки ни них в рабочих документах.

Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Программа тестов средств контроля представляет собой совокупность действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Ее цель – выявление существенных недостатков средств контроля экономического субъекта.

Программа аудиторских процедур по существу включает в себя перечень действий аудитора для детальной проверки верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Аудитор должен составить программу аудиторской проверки по каждому разделу бухгалтерского учета, который он будет проверять. Программа может пересматриваться в процессе проверки в зависимости от изменений условий проведения проверки и результатов аудиторских процедур.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта (6, С. 83-85).

По окончании процесса планирования аудита общий план и программа аудиторской проверки должны быть документально оформлены и завизированы в установленном порядке.

2.3 Методика проведения планирования аудиторской проверки

Аудитор должен планировать и проводить аудит в соответствии с МСА, которые содержат основные принципы и необходимые процедуры, а также сопутствующие рекомендации, представленные в форме пояснительного и иного материала.

Каждая аудиторская проверка включает в себя ряд последовательных аудиторских процедур. Можно выделить следующие три основных этапа аудиторской проверки:

- Планирование;

- сбор и анализ информации, которая обеспечивает достоверность финансовой отчетности;

- составление отчета (аудиторского заключения).

Цель и общие принципы, регулирующие аудит финансовой отчетности, устанавливает МСА № 200 «Цель и общие принципы аудита финансовой отчетности».

Целью аудита финансовой отчетности является выражение мнения о том, подготовлена ли финансовая отчетность во всех существенных аспектах, в соответствии с установленными принципами финансовой отчетности. Подходы к формированию методики аудиторской проверки представлены в таблице 2.

Таблица 2

Методология аудита финансовой отчетности

|

Название подхода |

Цель аудита |

Особенности методики назначение процедур объем аудиту |

|

|

Подтверждающий |

Предупреждение и выявление ошибок, злоупотреблений и мошенничества |

Подтверждение записей в учете |

Сплошная проверка |

|

Системный |

Подтверждение достоверности финансовой отчетности |

Тесты системы внутреннего контроля, остатков на счетах бухгалтерского учета |

Выборочная проверка на основании результатов оценки системы внутреннего контроля |

|

Рискованно-ориентированный |

Подтверждение достоверности финансовой отчетности |

Предварительная оценка аудиторского риска |

Тесты системы внутреннего контроля, записей в учете |

Планирование является важнейшим этапом аудита. На стадии планирования аудитору требуется определить стратегию и тактику контроля, составить аудиторскую программу и предусмотреть аудиторские процедуры, оценить объем аудиторского контроля.

Аудитору следует разработать и документально оформить общий план аудита, определить в нем существенность ошибок, а потом осуществлять аудит по этому плану. Во время разработки общего плана аудитор осуществляет анализ следующих вопросов:

- Понимание аудитором бизнеса.

- Понимание учета и системы внутреннего контроля.

- Определение рисков и существенности.

- Виды, время и полнота процедур

- Координация, руководство, сопровождение и надзор.

- Другие вопросы.

Общий план аудита разрабатывается настолько детально, чтобы аудитор имел возможность благодаря ему подготовить программу аудита.

Программа аудита – это детальный перечень содержания аудиторских процедур. Этот перечень является детальной инструкцией для ассистентов аудитора и рядовых участников проверки, который также является средством контроля за качеством их работы.

При первичном аудите аудитор должен:

- выполнить процедуры по установлению взаимоотношений с клиентом и согласовать условия выполнения конкретного аудиторного задания;

- связаться с предыдущим аудитором, если имела место смена аудитора в соответствии с уместными этическими требованиями.

Порядок получения информации о деятельности предприятия и его среде, включая внутренний контроль, а также оценки риска существенных искажений финансовой отчетности регламентируются Международным стандартом аудита № 315 «Понимание бизнеса предприятия, его среды и оценка риска существенного искажения».

Понимание аудитором деятельности предприятия и его среды включает знание следующих вопросов:

1. Отраслевые, экономические и другие внешние факторы, включая применимые принципы подготовки финансовой отчетности.

2. Характер деятельности субъекта, включая выбор и применение учетной политики.

3. Задачи, стратегические планы руководства и связанные с ними деловые риски, которые могут оказать влияние на возможность возникновения существенных искажений в финансовой отчетности;

4. Финансовая деятельность фирмы-клиента.

Система внутреннего контроля, в том числе:

- контрольная среда;

- процесс оценки риска фирмой-клиентом;

- информационная система, связанная с целями финансовой отчетности;

- процедуры контроля;

- мониторинг средств контроля.

На начальном этапе планирования рекомендуется выполнить аналитические процедуры, которые помогут аудитору выявить значимые для аудита вопросы и тем самым лучше спланировать работу. Это могут быть тестирование экономических показателей за несколько лет, выявление значительных отклонений, что свидетельствует о необходимости обострения внимания на этих позициях, тестирование учетных данных и т.д.

Важным этапом в подготовке общего плана проверки является изучение системы бухгалтерского учета, оценка системы внутреннего контроля, которые осуществляются путем:

- анализа соответствующей документации;

- бесед с руководством;

- опроса персонала, занятого в данных системах;

- наблюдение;

- изучение документов предварительного исследования заказчика;

- ознакомление с существующими требованиями к организации системы внутреннего контроля;

- тестирование внутреннего контроля.

Во время проведения аудита аудитору необходимо изучить и оценить следующие аспекты организации системы бухгалтерского учета:

- учетную политику и ее ответственность нормативным требованиям;

- организационную структуру (включая распределение обязанностей и полномочий) подразделения, функционально ответственного за ведение бухгалтерского учета и подготовку финансовой отчетности;

- организацию документооборота;

- роль и место средств компьютерных информационных систем при подготовке финансовой отчетности;

- критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высокий (например, склонность высоколиквидных активов, в первую очередь денежных средств, к исчезновению и незаконному присвоению);

- средства контроля, предусмотренные в отдельных областях системы учета (самоконтроль системы бухгалтерского учета, например, при ручном варианте ведения учета – шахматная ведомость)

Внутренний контроль — процесс, который осуществляют лица, отвечающие за управление, руководство, и другой персонал (12).

Их цель — обеспечение разумной уверенности, с точки зрения обеспечения надежности финансовой отчетности, эффективности и результативности операций и соответствия их применяемым законам и нормативным актам.

Внутренний контроль включает следующие элементы:

- а) контрольная среда;

- б) оценка уровня риска субъектом;

- в) информационная система, включая соответствующие бизнес-процессы, имеющие отношение к подготовке финансовой отчетности и коммуникации;

- г) контрольные действия;

- д) мониторинг средств контроля.

От оценки системы бухгалтерского учета и внутреннего контроля зависит объем проверки.

Контрольная среда является основой для эффективного внутреннего контроля, обеспечивая дисциплину и структурированность.

Процесс оценки риска представляет собой процесс выявления рисков бизнеса и оценки их последствий. Для целей финансовой отчетности процесс оценки рисков включает:

- выявление руководством рисков в связи с подготовкой достоверной и объективной финансовой отчетности (или объективной во всех существенных аспектах) в соответствии с принципами подготовки финансовой отчетности;

- оценку «значимости» рисков;

- оценку вероятности возникновения рисков;

- принятие решений по управлению рисками.

Аудитор должен выявить и оценить риски существенных искажений — как на уровне финансовой отчетности в целом, так и на уровне предпосылок по каждому сальдо счета и классу операций.

Оцененный уровень риска аудитор должен учитывать при определении характера, сроков и объема дальнейших аудиторских процедур.

Аудитор, используя свое профессиональное суждение, должен определить, какие из выявленных рисков являются значимыми и требуют специального рассмотрения, а также риски, в отношении которых процедуры проверки по существу не обеспечивают достаточные и уместные аудиторские доказательства.

3. Мероприятия, направленные на совершенствоВание ПЛАНИРОВАНИЯ аудиторской проверки

3.1 Построение системы внутреннего контроля

Занятие прочных позиций, характеризующееся следующими признаками: заметный рост удовлетворения руководства результатами деятельности внутренних аудиторов, рост взаимного доверия, высокий иерархический уровень отдела внутреннего аудита в организационной структуре предприятия, расширение спектра решаемых задач. Автором продуманы формы взаимосвязи отдела внутреннего аудита с другими подразделениями предприятия (Рисунок 2).

|

взаимосвязи и взаимодейтвие систем контроля и управления;

использование результатов контроля для принятия

управленческих решений

Рисунок 2. Формы связи и место внутреннего аудита в системе управления предприятия

Руководство организации. Внутренние аудиторы получают для исполнения приказы, распоряжения, указания, планы. Выдают результаты проверки, анализа, оценки деятельности, рекомендации, заключения.

Бухгалтерия. Внутренние аудиторы получают первичные документы, учетные регистры, формы отчетности и др. Представляют материалы проверок, инвентаризаций, анализа. Информируют об изменениях законодательства в области бухгалтерского учета и налогообложения.

Юридический отдел. Внутренние аудиторы получают результаты судебного рассмотрения по делам, проекты приказов, договоров. Представляют материалы по фактам недостач и взысканий дебиторской задолженности.

Планово-экономический отдел. Внутренние аудиторы проверяют наличие действующих норм и нормативов, отчеты о выполнении плановых заданий, штатного расписания и пр. Информируют о возможности экономии материальных и денежных средств, совершенствования плановой работы.

Отдел труда и заработной платы. Внутренние аудиторы получают штатное расписание и изменения к нему, коллективный договор. Представляют предложения по совершенствованию оплаты труда, отчеты о проверке подразделений в части оплаты труда и использования рабочего времени.

Отдел снабжения и сбыта. Контролируют состояние материально-технического снабжения, эффективность заключенных договоров, отчеты о расходовании материалов на производство, отпуск на сторону, акты приемки и списания товарно-материальных ценностей, документы по претензиям и искам в связи с поставкой продукции. Представляют аналитические справки и предложения по совершенствованию работы отдела.

Материальные склады. Проверяют на складах карточки складского учета, оформление первичных документов, договоры о материальной ответственности, сохранность ценностей, исправность весоизмерительных приборов. Представляют предложения по совершенствованию работы.

Производственный отдел. Внутренние аудиторы получают сводки выполнения плана выпуска продукции, данные об остатках незавершенного производства, нормах расхода материальных ресурсов. Представляют материалы проверок и анализа использования материальных ресурсов.

Производственные цеха. Внутренние аудиторы проверяют отчеты, оформление накладных, соответствие фактического выхода продукции нормам, обоснованность применения норм. Изучают законность отнесения затрат на производство продукции, соблюдение технологического процесса, своевременность отражения операций в первичных документах. Информируют об изменениях норм, нормативов, расчетной себестоимости продукции.

Такое взаимодействие между экономическими, производственными, маркетинговыми и другими отделами предприятия обеспечивает оперативное получение информации, необходимой для корректировки экономических решений аппарата управления предприятия (11, С. 82).

3.2 Проблемы автоматизации аудита

Учетные работники большинства предприятий уже не представляют организацию своей работы без применения информационных технологий. Чего нельзя сказать об аудиторах и аудиторских фирмах. Хотя, казалось бы, все должно быть наоборот. Именно аудитору необходимо за ограниченное время проанализировать большой объем информации, сформировать на ее основе выводы и суждения…

Почему только сейчас начинается формироваться рынок информационных технологий аудиторской деятельности? По моему мнению, этому несколько причин.

Общеотраслевые причины:

- низкий уровень развития аудиторского рынка, вызванный начальным периодом его становления;

- специфика аудиторской деятельности, заключающаяся в невозможности полной формализации процесса аудита, необходимости формирования профессионального суждения;

- низкий уровень компьютерной грамотности пользователей.

Технологические причины:

- применение аудируемым предприятием различного программного обеспечения;

- выездной характер работы аудиторов;

-различная отраслевая специализация клиентов аудиторских фирм, что при динамично меняющемся законодательстве не позволяет произвести детализированную настройку специализированных систем на «все случаи жизни».

Совершенствование организации и проведения аудиторских проверок

Никакое программное обеспечение не заменит самого аудитора. Воспользоваться возможностями специализированного программного обеспечения не только можно, но и просто необходимо.

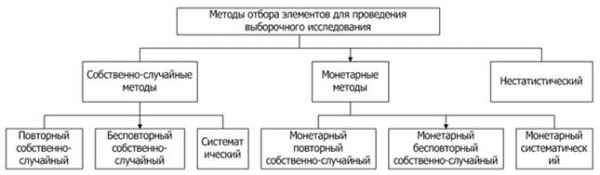

Большинство аудиторов знакомы со статистическими выборочными исследованиями, но мало кто применяет их на практике по причине трудоемкости отбора элементов выборки. Эту задачу прекрасно решают специализированные системы. В программах могут быть предусмотрены следующие способы отбора элементов выборочного исследования:

Возьмем другой пример. Необходимо по большому объему данных провести проверку на возникновения в бухгалтерском (налоговом) учете таких операций, как:

- начисление заработной платы в разрезе сотрудников;

- начисление регулярных доходов от аренды, расходов по аренде;

- начисления амортизационных отчислений;

- начисление процентов по кредитам (займам);

- отнесение расходов будущих периодов и т.д.

Вряд ли эту задачу удастся решить проще и эффективнее, чем с использованием «сводных таблиц». А сколько бы тратилось времени на заполнение рабочих документов проверяемыми данными бухгалтерского (налогового) учета? В этом случае также незаменим специализированный программный продукт, обеспечивающий решение данной задачи.

В зависимости от размера аудиторской компании и специфики организации управленческого учета может применяться различный функционал, предоставленный разработчиками программных средств.

Например, организация эффективного планирования аудита, текущего контроля за ходом проведения проверки, организация внутреннего контроля качества, что способствует снижению риска некачественного проведения аудита. При этом технология проведения аудита в большей степени должны совпадать и в небольшой, и в крупной аудиторской фирме. Как правило, на технологию проведения аудита, оказывают влияние внешние факторы. Например, поставленные собственником задачи, особенности бизнеса клиента и т.д. (5, С. 74-75).

Применение специализированного программного обеспечения позволит качественно спланировать работу с учетом специфики деятельности аудируемого предприятия еще до выхода на проверку всего состава аудиторской группы. В программе IT Audit: Аудитор решение этой задачи обеспечивает модуль «Планирование аудита» и «Журнал хозяйственных операций».

Использование данных бухгалтерского учета клиента

Как уже было отмечено, применение клиентами аудиторских фирм различного программного обеспечения является сдерживающим фактором автоматизации аудита. Как же эта проблема тогда может быть решена?

Данные бухгалтерского учета с использованием специализированных программ или штатных средств самой бухгалтерской программы могут быть выгружены в общераспространенные форматы данных. Например, из бухгалтерской программы могут быть выгружены:

- журнал хозяйственных операций;

- остатки по счетам в разрезе аналитического учета;

- оборотно – сальдовая ведомость;

- используемые клиентом справочники (например, контрагенты, номенклатура, статьи затрат и т.д);

- аналитические отчеты (отклонение цены сделок более чем на 20 процентов от средней цены, данные по взаимозачетам, информация по контрагентам с указанием срока непогашения задолженности и т.д.).

Выгруженные данные бухгалтерского учета могут быть загружены в аудиторскую программу, которые могут быть использованы с целью:

- распределения уровня существенности по счетам бухгалтерского учета;

- описания хозяйственных операций клиента;

- проведения выборочного исследования;

- автоматического заполнения рабочих документов аудитора.

В результате работы аудитора с информацией клиента в электронном виде существенно снижаются временные затраты на проведение аудита, повышается качество его проведения. Более того, без выполнения импорта данных бухгалтерского учета аудируемого предприятия, порой невозможно эффективно выполнить ряд аудиторских процедур.

Внедрение программ по автоматизации аудита

В силу сложности самой решаемой задачи по автоматизации аудиторской деятельности эффективность применения программного обеспечения зависит в большей степени от его внедрения, обучения пользователей. Если в небольшой аудиторской компании порой достаточно изучить возможности программного обеспечения и научиться его правильному использованию, то в крупных аудиторских фирмах дело обстоит несколько иначе. Необходимо создать рабочую группу, которая детально проанализирует возможности программного обеспечения, и по результатам ознакомления подготовит следующие материалы:

- перечень необходимых функциональных возможностей, которые отсутствуют в рассматриваемом программном обеспечении;

- перечень желаемых доработок под индивидуальные потребности аудиторской фирмы;

- проанализировать возможности и сроки встраивания в программу собственных рабочих документов, базы потенциальных (типовых) нарушений;

- оценка уровня компьютерной грамотности сотрудников, повышение их квалификации;

- формализованная технология проведения проверки.

В состав рабочей группы целесообразно включить руководителя отдела (департамента) аудита, руководителя отдела внутреннего контроля, методолога, руководителей проверок.

После принятия решения о возможности применения программного обеспечения в аудиторской фирме назначается ответственное лицо и сроки отдельных этапов проекта по внедрению:

- разработка технического задания на организацию выполнения принятой технологии с использованием программного продукта.

- первичное обучение сотрудников работе с программой в соответствии с утвержденной технологией проведения проверки;

- первоначальное встраивание методологии аудита: аудиторские процедуры, рабочие документы, потенциальные нарушения, типовые операции, методика расчета уровня существенности, финансового анализа (возможно параллельно с первичным обучением сотрудников);

- тестовая эксплуатация программы в составе одной аудиторской группы на нескольких проектах;

- переход на применение программы всеми сотрудниками аудиторской компании.

Не снимая с себя ответственности за результаты внедрения клиентом программного обеспечения, хотелось бы отметить проблемы, с которыми сталкиваются пользователи на этапе внедрения:

- отсутствие в составе аудиторской фирмы сотрудников, которым может быть поручена опытная эксплуатация программы;

- отсутствие в аудиторских фирмах формализованных методик аудита.

Часто разработка данных методик в ходе проведения внедрения рассматривается как неэффективное использование времени, что сказывается на выделении времени ответственным по проекту лицам. Аудиторские компании, заявляющие о своем большом опыте работы, должны обладать и применять, в том числе формализованные методики аудита в процессе своей работы. Проводимая работа по внедрению программного обеспечения позволит усовершенствовать имеющиеся методики, в т.ч. за счет применения информационных технологий;

-непонимание того, что программа является помощником аудитору, а не его заменой. Именно аудитор должен принимать решения по ходу проведения аудита. Результат аудиторской проверки в большей степени зависит не от применения специализированных программ, а от профессионализма членов аудиторской группы и умения ими воспользоваться возможностями, которые предоставляет программный продукт.

- сопротивление сотрудников появлению механизма контроля над работой каждого исполнителя.

Ужесточающая конкуренция в аудиторско-консалтинговом бизнесе заставляет компании находить новые пути повышения эффективности организации, повышения рентабельности деятельности. Немаловажную роль в этом будет отведена и поиску решений повышения эффективности деятельности, качества оказываемых услуг посредством применения специализированных программных средств. Пройдет еще немного времени, и аудиторы уже не будут представлять свою работу без их применения.

3.3. Планирование аудиторской проверки в компьютеризированной среде

Снижение стоимости средств обработки данных, развитие сети центров компьютерных услуг и, наконец, появление недорогих микрокомпьютеров сделало автоматизированную обработку данных доступной даже для сферы малого бизнеса. Распространение компьютерных систем, равно как возрастание их сложности, привело к выделению такой области аудита, как аудит в компьютеризованной среде или компьютерный аудит.

Компьютерные системы оказывают воздействие на три аспекта аудита: 1) планирование; 2) изучение системы внутреннего аудита; 3) сбор фактических данных о системе контроля, деталях хозяйственных операций, остатках на счетах.

Изложение аспектов планирования и контроля в компьютеризированной среде преследует определенные цели:

- разъяснение различий между автоматизированными и неавтоматизированными системами ведения бухгалтерского учета;

- обсуждение дополнительных факторов, учитываемых при планировании аудиторской проверки в компьютеризованной среде;

- демонстрацию воздействия электронной обработки на фазе оценки риска неэффективности контроля;

- разъяснение различий между общими и прикладными методами контроля;

- идентификацию и разъяснения системы разделения функциональных обязанностей, документальной системы, системы контроля доступа к файлам данных и программным файлам, системы контроля аппаратных средств;

- перечень и описание прикладных методов контроля;

- описание четырех характерных особенностей компьютерных систем «высокого уровня»;

- определение понятий «режим разделения времени», «диалоговые системы», «системы реального времени», «распределенная обработка данных»;

- описание отличительных свойств аппаратных средств на базе микро- и миникомпьютеров;

- обсуждение особенностей контроля систем на базе микро- и миникомпьютеров.

При планировании аудита следует учитывать особенности методов, применяемых фирмой для обработки существенной бухгалтерской информации, включая услуги таких сторонних организаций, как специализированные центры по обработке данных. Используемые фирмой методы влияют на строение системы бухгалтерского учета и на характер методик внутреннего контроля. Уровень автоматизации обработки бухгалтерской информации, равно как и сложность самой обработки, также могут оказывать влияние на сущность, распределение во времени и глубину аудиторских процедур. Таким образом, при оценке влияния электронной обработки данных на аудит финансовой отчетности необходимо учитывать следующие моменты:

- уровень автоматизации каждой из задач бухгалтерского учета;

- сложность машинных операций, выполняемых фирмой, включая услуги сторонних центров по обработке данных;

- доступность данных;

- наличие методик автоматизированного аудита, повышение эффективности аудиторских процедур;

- необходимость в специальной подготовке.

Вместе с тем работу аудиторов, на наш взгляд, можно улучшить, применяя вычислительную технику. Во-первых, применение компьютеров дает возможность уменьшить количество обрабатываемых вручную данных. В учетных регистрах достаточно много данных, относимых к промежуточным и окончательным итогам, составление которых может взять на себя компьютер. В результате у аудитора высвободится время для более тщательного проведения аудита. Во-вторых, значительную долю времени в аудиторской работе специалиста занимает несложная, но утомительная однообразная операция сравнения фактических данных и учетных. Эту операцию также можно поручить ПЭВМ. В-третьих, большое значение имеет аудиторская проверка тождественности или взаимной увязки показателей, присутствующих в различных формах финансовой отчетности, то есть, получив какие-то данные один раз, требуется их многократное использование. Такую возможность также предоставляет ПЭВМ. Кроме того, компьютер предоставляет возможность получения не всех результатов обработки информации, а только отклонений, то есть ПЭВМ может проделать предварительную оценку результатов.

ЗАКЛЮЧЕНИЕ

Планирование согласно международному стандарту аудита «Планирование» означает разработку общей стратегии и детального подхода к проверке, сроку проведения и объему аудита. Оно необходимо для получения существенной информации о бизнесе клиента и понимания систем учета и внутреннего контроля; оценки степени риска, в том числе риска материальных ошибок, который не может быть предотвращен системой внутреннего контроля клиентов; определения природы, времени и объема аудиторской работы. Отсюда аудитор должен разработать и документально оформить полный план аудита с описанием предполагаемого масштаба и характера проведения (4, С. 87).

Получение информации о деятельности аудируемого лица является важной частью планирования работы, помогает аудитору выявить события, операции и другие особенности, которые могут оказывать существенное влияние на финансовую отчетность.

Знания о клиенте включают в себя: представление об экономических условиях функционирования проверяемой организации, об отраслевых условиях, о продукции, методах производства и финансирования. Источниками всей этой информации могут служить экономическая, финансовая и отраслевая пресса, руководства по бухгалтерскому учету и аудиту в различных отраслях экономики, учредительные документы компании, рабочие документы прошлых аудиторских проверок.

Общий план проверки должен предусматривать: приобретение знаний о деятельности клиента, о принятой им учетной политике и системе внутреннего контроля; установление ожидаемого доверия внутреннему аудиту; определение и программирование содержания, времени проведения и объема аудита, подлежащих выполнению; координацию выполняемой работы, сложных областей бухгалтерского учета.

Также целесообразно рассмотреть следующие вопросы: условия контракта и установленные законом положения об ответственности аудитора; определение наиболее важных вопросов проводимого аудита; работа внутренних аудиторов и масштабы их вовлечения в аудит, возможность привлечения других аудиторов для аудита филиалов и дочерних подразделений клиента, привлечение экспертов и потребность в персонале для проведения аудита.

Таким образом, рабочий документ по изучению экономической деятельности клиента, письмо о проведении аудита, договор на проведение аудита, общий план и общая программа аудита — вот основные документы, которые составляются при планировании аудита (1, С. 23).

Процесс планирования завершается составлением программы аудита, в которой определяют характер, сроки и объем запланированных аудиторских процедур, необходимых для реализации общего плана аудита, и которую руководители аудиторской группы используют как для инструктирования ассистентов аудитора, так и для контроля качества их работы.

список использованной литературы

1) Аудит. Учебник для ВУЗов. / Под ред. Подольского В.И. – 3-е изд., перераб. и доп. – М.: ЮНИТИ_ДАНА. -2006.

2) Барышников Н. П. Организация и методика проведения общего аудита. — М.: Информ-изд. Дом «Филинъ», 2001, С. 220.

3)Белуха Н. Т. Контроль и ревизия в отраслях народного хозяйства. –М.: Финансы и статистика, 2002, С. 103.

4) Галузина С.М. Аушимс Т.Р. Международный учет и аудит. – СПб.: Питер, 2006.

5) Л. Изотова // Аудит обязательный и по собственному желанию//ж. Расчет 2006 г. № 2, стр. 74-75.

6) Е.Пальмина//Договоримся с аудиторами официально // ж. Расчет 2006 г. №2, стр. 83-85.

7) Смекалов П. В., Терехов А. А., Терехов М. А. Теория и практика аудита. – СПб.: СПб госагроуниверситет и АОЗТ «Балтийский аудит», 2000, С. 97.

8) Суйц В. П.. Смирнов Н. Б. Основы российского аудита. Руководителю предприятия, финансовому директору, главному бухгалтеру. – М.: ИЦ «Анкил», ИКЦ «ДИС», 2000, С. 182.

9) Т.А. Фролова Аудит: конспект лекций.- Таганрог: ТТИ ЮФУ, 2009.

10) Чекин В. Д. Курс лекций по аудиту: Учебн. Пособие для вузов/ ВЗФЭИ. – М.: Финстатинфо, 2001, С. 26.

11) Аудит (курс лекций), http://www.bupr.ru.

12) Интернет словарь, http://www.glossary.ru.