В условиях современного глобального рынка денежные средства легко перемещаются через границы государств, между инвесторами и заемщиками, между покупателями и продавцами.

Денежный рынок является частью финансового рынка, последний представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала.

Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

На денежном рынке осуществляются операции по предоставлению и заимствованию свободных денежных средств предприятий и населения на короткий срок. На рынке капиталов производится заимствование средств на длительные сроки. Различия определяются назначением заемных средств. Денежный рынок обслуживает сферу обращения, капитал функционирует на нем как средство обращения и платежа, что определяет типы финансовых инструментов на этом рынке. Рынок капиталов обслуживает процесс расширенного воспроизводства: капитал функционирует как самовозрастающая стоимость.

Денежные и валютные рынки на сегодняшний день — самые крупные в мире. По данным Банка международных расчетов, который осуществляет мониторинг деятельности на этих рынках по всему миру, средний дневной объем сделок на них превышает 1,4 трлн долл.

Эти рынки, как и любые другие, существуют для того, чтобы покупатели и продавцы товара, которым в данном случае являются деньги, могли совершать сделки и обмениваться своими активами.

Значение денежного и валютного рынков трудно переоценить. Цена, по которой продаются и покупаются деньги, определяет жизнеспособность экономической политики государств и, таким образом, реально влияет на жизнь миллиардов людей. Таким образом, тема данной курсовой работы «Денежный рынок в макроэкономике» является в высшей степени актуальной.

Цель курсовой работы — изучить денежный рынок и его структуру.

Исходя из поставленной цели, в работе определены следующие задачи:

- изучить сущность денег, их функции и виды;

- ознакомиться с организацией денежного рынка, его структурой, субъектами и объектами;

- определить процесс становления и функционирования денежного рынка в Российской Федерации.

Рынок денежных средств необходим для обеспечения текущей деятельности предприятий и организаций, а также для осуществления кратковременных вложений. Основными операторами на денежном рынке являются коммерческие банки. Роль коммерческих банков на рынке денежных средств заключается в аккумуляции свободных денежных средств и их размещении в различные банковские активы, а также в оказании качественных услуг своим клиентам.

Контрабанда наличных денежных средств и (или) денежных инструментов ...

... порядке перемещения физическими лицами денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза 2010 г. наличные денежные средства определены как денежные знаки в виде банкнот ... Суда РФ от 27.04.2017 № 12 определяется момент окончания контрабанды. При применении способов контрабанды сопряженных с предоставлением таможенному органу декларации, документов, содержащих ...

1. Структура денежного рынка

1 Сущность, функции, виды денег

денежный рынок мультипликатор

Суть денежного рынка можно описать следующим образом: вся денежная масса выступает товаром на этом рынке, где продавцами выступают «кредиторы», а покупателями — «заёмщики». Ценой выступает процент по кредиту. Нормой оценки денежного рынка выступает учётная ставка процента Центробанка, но с таким же успехом за норму можно было бы взять, к примеру, показатель «INSTAR» или, скажем, средний процент по валютному депозиту в 500 крупнейших банках России.

А сущность денег, в том, что они служат необходимым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Сущность денег характеризуется их участием в:

- осуществлении различных видов общественных отношений;

- сущность денег не может быть неизменной: она должна отражать развитие экономических отношений в обществе и изменения самих денег;

- распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег обусловлены разными социально-экономическими причинами;

— определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда и вновь созданной живым трудом стоимости.

Деньги являются всеобщим товарным эквивалентом. Поэтому, еще сущность денег характеризуется тем, что они:

- служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером).

- улучшают условия сохранения стоимости.

При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах.

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возможность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию с сохранением некоторых свойств, придающих им сходство с товаром.

Деньги и стоимость

... ниваемость; 2) самостоятельную меновую стоимость; 3) внешнюю вещную меру труда. Кроме то ... вокупность наличных и безналичных покупательных и платежных средств, обеспечивающих об ... дового потребителя, считающего деньгами, прежде всего, наличные средства - ... лись электронные виды платежей. Сущность денег Деньги, как и любое другое понятие, имеют свою ...

Современные представления о сущности денег можно обобщить следующим образом: деньги, будучи общественным явлением, представляют собой товар, который функционирует в качестве средства обращения, счётной единицы и средства сохранения стоимости, т.е. выполняют определенные функции.

Функции денег:

- Мера стоимости. Деньги выступают мерой стоимости товаров и услуг. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен;

- мы не должны выражать стоимость скота через зерно, цветные карандаши, сигары, автомобили и т.д. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами. Стоимость товара, выраженная в деньгах, называется ценой.

В настоящее время функцию меры стоимости выполняет бумажные деньги без всякого золотого обеспечения. Бумажные доллары, фунты, марки, рубли и т.д. выполняют функцию меры стоимости с наименьшим успехом, чем драгоценные металлы.

Для того, чтобы деньги могли служить в качестве средства измерения стоимости товаров, услуг и других объектов купли — продажи, должна быть установлена денежная единица, т.е. единица счета самих денег. В любой стране государством принимается своя национальная денежная единица: в России — рубль, в США — доллар, в Германии — марка и т.д.

-Деньги как средство обращения. Товарное обращение включает продажу товара, то есть превращение его в деньги, и куплю товара, то есть превращение денег в товар (Т — Д — Т).

В этом процессе обмена деньги играют роль посредника. Функционирование денег в качестве средства обращения создает условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар.

Возникновение денег как средства обращения усиливает противоречия процесса обмена. К особенностям денег как средства обращения следует отнести, прежде всего, реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги — бумажные и кредитные.

-Деньги как средство образования и накопления сбережений. Деньги, являясь всеобщим эквивалентом, то есть, обеспечивая их владельцу, получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Накопление бывает двух видов: накопление сокровищ и вынужденное накопление.

В нормальных условиях большинство домашних хозяйств не расходует весь свой доход на покупку потребительских товаров и услуг. Известная часть дохода сберегается. Сбережения осуществляются в денежной форме, т.е. деньги выступают в этом случае в роли средства образования сбережений. Так как сбережения делаются, как правило, регулярно, то домашние хозяйства накапливают их, и, следовательно, деньги выступают как средство накопления сбережений.

Деньги как средство обращения

... денег. С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости ... для современной России. В своей работе я рассмотрю процесс выполнения деньгами функции средства обращения, остановившись подробнее на денежных теориях ...

Деньги как средство накопления сбережений должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

- Деньги как средство платежа. Благодаря разделению продажи и платежа деньги стали выступать в новой функции — функции средства платежа. Деньги, выполняющие функцию средств платежа, предстают в качественном новом единстве. Они функционируют, во-первых, как мера стоимости при определении цены товара;

- во-вторых, как идеальное покупательское средство. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, то есть в кредит. В качестве средства платежа выступают реальные деньги: золото, монеты, бумажные деньги, кредитные деньги (вексель, банкнота, чек).

- Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег.

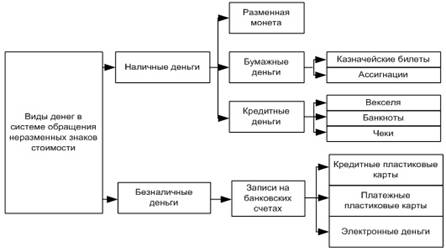

Сегодня деньги чаще всего принимают ту или иную форму почти ничего не стоящей бумаги или депозитов в банках. Есть три основные вида денег: товарные деньги (золото, серебро), символические деньги и кредитные деньги.

Товарные деньги используются как средство обмена, а также продаются и покупаются как обычный товар. К девятнадцатому веку товарными деньгами были почти исключительно только такие металлы, как серебро и золото. Эти формы денег имели «внутреннюю ценность (стоимость)»; это означает, что они обладали ценностью сами по себе. Ввиду этого, отсутствовала необходимость гарантировать их ценность со стороны правительства, и количество денег в обращении регулировалось рынком через спрос и предложение золота или серебра. Однако металлические деньги имеют недостатки, поскольку для того, чтобы выкопать их из недр земли, требуются редкие ресурсы; более того эти деньги могут стать редкими или избыточными просто из-за случайного открытия месторождений драгоценных металлов.

Появление бумажных денег — более сложное явление. Что заставило ценить людей нечто, не имеющее внутренней стоимости?

На первом этапе любое государство стремится к минимизации издержек, возникающих при совершении сделки. Использование чистого золота в качестве денег слишком дорого, так как при совершении сделки каждый раз требуется время для установления пробы золота и отмера требуемого количества. Для уменьшения этих издержек государство выпускает золотые монеты известного веса и чистоты. Монеты, в отличие от золотых слитков, легче использовать при заключении сделок, так как стоимость их широко признана.

Следующим шагом правительства является выпуск золотых сертификатов — листков бумаги, которые могут быть обменены на определенное количество золота. Если люди доверяют платежным обязательствам правительства, то эти билеты будут оцениваться также как и само золото. Более того, поскольку эти билеты легче золота, применять их для совершения различных сделок значительно проще. Таким образом, никто не носит золото при себе, а обеспеченные золотом государственные билеты становятся деньгами.

Бухгалтерский учет движения денежных средств

... использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Из этой цели вытекают следующие основные задачи бухгалтерского учета денежных средств: своевременное и правильное документирование операций по движению денежных средств ...

Наконец, с течением времени необходимость золотого обеспечения теряется. Если все признают бумажные сертификаты в качестве средства обращения, они будут цениться и служить в качестве денег. Таким образом, система, основанная на товарных деньгах, постепенно трансформируется в систему, использующую бумажные деньги.

Символические деньги — это средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании.

Существенным условием для существования символических денег является наличие контроля над правом производства денег.

Помимо символических и товарных денег существует и третья группа, к которой относится большая часть применяемых в современной экономике денег — это кредитные деньги.

Кредитные деньги — это средство обмена, которые представляют собой обязательства частного лица или фирмы. Видами кредитных денег являются векселя, банкноты, чеки.

рис.1.1. Виды денег (Составлено по материалам:1,2)

Вексель — «вид ценной бумаги, письменное долговое денежное обязательство, которое даёт право владельцу (держателю векселя) по истечении срока требовать с должника (векселедателя) уплаты обозначенной в векселе суммы. Вексель обычно выдаётся на срок до 1 года, чаще на 1- 3 месяца». [6, стр. 91]

Банкноты — «денежные знаки, выпускаемые эмиссионными банками при совершении кредитных операций. В отличие от бумажных денег они выступают как знак не только полноценных денег, но и кредита, имеют хождение в обращении наряду с другими денежными знаками, свободно на них размениваются». [6, стр. 91] Первоначально банкноты имели золотую гарантию, обеспечивающую ее обмен на золото. Банкноты выпускаются строго определенного достоинства, и по существу они являются национальными деньгами на всей территории государства.

Чек — «денежный расчётный документ установленной формы, содержащий приказ (поручение) владельца счёта кредитному учреждению о выплате (перечислении) предъявителю чека указанной в нём суммы. Денежный чек — расчётный документ, который используют предприятия, организации, население для получения в кредитных учреждениях наличных денег».[6,стр.91]

2 Субъекты, объекты денежного рынка

Для лучшего понимания сущности денежного рынка важно выяснить такие его структурные элементы, как объект и субъекты.

Объектом денежного рынка есть деньги, которые продаются и покупаются на нем. Таким объектом могут стать только временно или постоянно свободные средства, владельцы которых предлагают их на рынке для получения дополнительного дохода. Операция продажи денег имеет специфический характер и существенного отличается от традиционной продажи на товарных рынках.

Продажа денег происходит преимущественно в форме кредитования Продавец выступает в роли кредитора, покупатель — в роли заемщика. Операция продажи денег не эквивалентен обменом одинаковых ценностей, е ведет к расходам продавцом права собственности на соответствующую сумму денег и поэтому должна предусматривать механизм обеспечения этого права возвращения владельцу проданных средств. Этот механизм базируется на применении уванни специальных инструментов денежного рынка, которые называют финансовыми инструментамами.

Модель предложения денег. Денежный мультипликатор и его динамика ...

... денег кредитными учреждениями также играет концепция денежного мультипликатора, так как теория денежного мультипликатора ... практические аспекты международных валютно-кредитных ... денежного рынка. Предмет исследования - Модель предложения денег. Денежный мультипликатор и его динамика в России в 2004-2014г Цель работы состоит в изучении предложения денег и теории денежного мультипликатора, ... О.Ю. Деньги, ...

Субъекты денежного рынка — это любые экономические структуры-фирмы, семейные хозяйства, правительственные структуры, банки и другие финансовые посредники. Каждый из них может выступать либо в роли продавца денег (кредитора), в роли покупателя (заемщика), либо в той или иной одновременно, как, например, банки и другие финансовые посредники.

Таким образом, вступая в отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами.

2. Механизм функционирования денежного рынка

1 Спрос на денежном рынке

Спрос на деньги со стороны сделок и со стороны активов.

«Движение денег, обслуживающее реализацию товаров, а так же нетоварные платежи и расчёты в национальной экономике — есть денежное обращение. Форма организации денежного обращения в стране, сложившаяся исторически и закреплённая законодательно, образует денежную систему». [7, стр.135] Её основными элементами являются:

- наименование денежной единицы (рубль, доллар и др.);

- масштаб цен;

- виды государственных денежных знаков, имеющих законную платёжную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т.д.);

- регламентация безналичного оборота;

- государственные органы, осуществляющие регулирование денежного обращения.

Главным элементом денежного рынка являются деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложение, а так же денежные потоки, входящие и исходящие из этих учреждений. Элементами механизма функционирования денежного рынка являются спрос на деньги, предложение денег и цена денег (процентная ставка).

При сделках на рынке денег деньги обмениваются на другие ликвидные активы по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Совокупным спросом на деньги называется общее количество денег, которое желают иметь в данный момент домохозяйства, бизнес, правительство. Совокупный спрос состоит из двух частей: спрос на деньги для сделок и спрос на деньги как средство сохранения богатства.

Спрос на деньги для сделок обусловлен тем, что населению, предприятиям, правительству нужны деньги для покупки товаров и услуг. Этот спрос зависит от:

- объёма номинального ВВП (чем больше производится товаров и услуг, чем выше цены на них, тем больше нужно денег для обслуживания торговых и платёжных операций, следовательно, спрос на деньги для сделок изменяется пропорционально номинальному ВВП);

- скорости обращения денег (чем она больше, тем меньше денег необходимо для торговых сделок, и наоборот).

Если предположить, что необходимое количество денег не связано с изменением ставки ссудного процента i, тогда при данных объёме ВВП и скорости обращения денег кривая спроса на деньги для сделок Dt будет иметь вид вертикальной прямой.

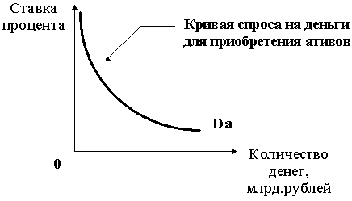

Спрос на деньги как средство сохранения богатства объясняется тем, что часть своих доходов население сберегает. Дж.М. Кейнс называл его спекулятивным. Спекулятивный мотив спроса на деньги обусловлен тем, что экономический субъект приберегает некоторый резерв, пытаясь выбрать наиболее выгодный вариант сохранения своего капитала в зависимости от конъюнктуры рынка. Есть три варианта сбережения: сохранять доходы в виде денег; покупать ценные бумаги; приобретать недвижимость и другие материальные ценности с целью их накопления, а не потребления. Последняя форма сбережений более всего характерна для инфляционной экономики. В нормально функционирующей экономике выбор осуществляется между деньгами и ценным бумагами.

У каждого способа размещения сбережений есть свои достоинства и недостатки. Деньги не приносят дохода, но абсолютно ликвидны, т.е. могут сразу и без всяких затрат быть использованы для покупок и платежей. Ценные бумаги (например, государственные облигации) приносят устойчивый доход в виде процента, но менее ликвидны. Необходимо время, а возможно и деньги, чтобы превратить их в платёжное средство. Выбор между деньгами и облигациями и определяет колебания процентной ставки.

Повышение уровня процентной ставки приводит к росту спроса на облигации и соответственно (при фиксированном объеме сбережений) сокращению спроса на деньги. И наоборот, снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом спроса на деньги. Таким образом, существует обратная зависимость между спросом на деньги (как средство сохранения богатства) и движением процентной ставки. Графически эта зависимость изображена на рис 2.1.

рис.2.1. Спрос на деньги со стороны активов

Нисходящая кривая никогда не будет касаться оси абсцисс, так как существует некоторая минимальная ставка процента imin, при которой неудобства хранения сбережений в форме облигаций не будут компенсироваться доходом на них, и никто не будет предъявлять спрос на облигации.

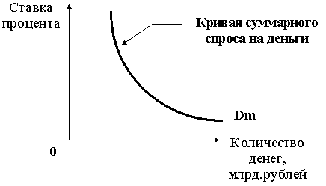

рис.2.2. Совокупный спрос на деньги

Совокупный спрос на деньги можно получить, суммировав спрос на деньги для сделок Dt и спрос на деньги со стороны активов Da. Кривая общего спроса Dm (рис. 2.2) не касается оси абсцисс, потому что норма процента не может упасть ниже минимальной предельной ставки imin. Она не касается и оси ординат, так как составляющая спроса на деньги Dt не зависит от ставки процента.

2 Предложение на денежном рынке. Денежный мультипликатор

Под предложением денег обычно понимают денежную массу в обращении, т. е. совокупность платежных средств, обращающихся в стране в данный момент. Однако, ни среди государственных должностных лиц, отвечающих за регулирование денежного предложения, ни среди экономистов нет единой точки зрения на то, из каких отдельных элементов состоит денежное предложение: разнообразие форм вложения финансовых средств достигло такой степени, что переход от собственно денег (банкноты вклады до востребования) к ликвидным и полуликвидным формам их размещения совершается незаметно. В результате граница между деньгами и не денежными авуарами теперь не такая четкая, как раньше.

Предложение денег — это фактический объем денежной массы, обращающейся на рынке. Контроль за объемом денежной массы необходим для поддержания экономической стабильности. Избыток денег, как и их недостаток негативно складывается на характере протекания всех макроэкономических процессов. Высокий уровень инфляции в первом случае так же дестабилизирует экономику, как и, например, кризис неплатежей, порождающий наводнение экономики денежными суррогатами во втором случае.

В современной рыночной экономике предложение денег создаётся банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства. Коммерческие банки создают деньги путём предоставления ссуд.

Денежная масса — это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства — бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют квази-деньги ликвидными активами.

Понятие денежного мультипликатора.

Денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т. е. увеличению денег в ритме действия определенного коэффициента.

При банковской эмиссии могут возникнуть ситуации большого роста денежной массы по сравнению с ее первоначальным увеличением (первичной эмиссией).

Например, центральный банк покупает на 10 тыс. руб. ценных бумаг и, расплачиваясь с их продавцом, выпускает на эту сумму деньги (банкноты).

Продавец же может положить полученные деньги на свой счет в коммерческий банк, который в связи с увеличением своих активов в свою очередь может выдать кредитов на 10 тыс. руб., осуществляя тем самым новую кредитную эмиссию и увеличивая денежную массу. Возможны и последующие этапы перемещения денег и их соответствующего увеличения. Такой эффект получил название денежного мультипликатора. В нашем примере его можно записать следующим образом:

![]()

Или:

![]()

и окончательная формула записи денежного мультипликатора в нашем случае:

![]()

Поскольку значение первоначально эмитированной денежной массы — величина не постоянная, а переменная, то в общем виде формула денежного мультипликатора выглядит

= Э / (1 — k)

где

Э — первичная эмиссия;

- денежный мультипликатор.

Для управления денежной массой рассчитывается показатель денежного мультипликатора.

Центральный банк регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора колеблется во времени и в пространстве (она различна в различных странах).

В развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и депозиты коммерческих банков (обязательные) в центральном банке.

Денежная база = М0 + денежные средства в обязательных резервах (в ЦБ РФ) + денежные средства коммерческих банков на корреспондентских счетах ЦБ РФ.

Денежная база показывает, какой величиной денежной массы может оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Следовательно, Денежный мультипликатор = М2 (денежная масса) / Денежная база.

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

3 Равновесие на денежном рынке

Краткосрочное равновесие на денежном рынке.

Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а, следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация.

Увеличение предложения денег в экономике приводит к понижению банковской процентной ставки.

Один из самых распространенных способов государственного воздействия на экономику получил название кейнсианской денежной политики, которая заключается в систематическом нарушении равновесия денежного рынка.

Эта политика используется государством для воздействия на реальный сектор экономики путем изменения уровня процентных ставок, который в свою очередь оказывает влияние на инвестиции, занятость, объем производства и уровень доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку.

Ликвидная ловушка-эта такая ситуация в экономике, когда процентные ставки находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция.

Выход из ликвидной ловушки возможен лишь силами государства с использованием активной финансовой ловушки. Денежная политика в условиях ликвидной ловушки оказывается непригодной.

Долгосрочное равновесие денежного рынка. Монетарное правило М. Фридмена.

В долгосрочном периоде спрос на деньги не зависит от изменения процентных ставок. Уравнение долгосрочного равновесия на денежном рынке, получившее название денежного (монетарного) правила М. Фридмена, выглядит следующим образом:

= Y + Pe,

где М — долгосрочный (среднегодовой) темп увеличения предложения денег;

- долгосрочный (среднегодовой) темп изменения национального дохода;

- Ре — темп ожидаемой инфляции.

Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена.

Рыночные реформы в России не смогли предотвратить или смягчить дезорганизацию экономики, в том числе и деформацию денежного рынка.

Выражением последней явились:

- снижение покупательной способности денег как следствие инфляционных процессов;

- долларизация экономики, когда население функцию накопления денег реализует посредством обмена рублевых доходов на ключевые валюты (главным образом доллары);

- широкое распространение наличного денежного оборота по сравнению с безналичным;

- распространение не денежных расчетов, вызванных неплатежами, бартером и использованием денежных суррогатов с ограниченным действием;

- низкий уровень трансформации сбережений в инвестиции, поскольку банковская сфера не охватывает всего процесса накопления денег, что препятствует превращению денег в капитал;

- высокий уровень банковского процента, превышающего доходность реального сектора, что снижает спрос на кредит. В свою очередь коммерческие банки ограничивают предложение кредитов из-за недостаточного увеличения вкладов;

- уменьшение возможности предложения денег из-за низкого уровня банковского мультипликатора, что вызвано дороговизной кредита и узким полем банковского оборота денежных средств;

- слабость возможности рынка ценных бумаг сбалансировать уровень банковского процента, вследствие чего не приводится в действие механизм самоорганизации денежного рынка.

Рынок долговых обязательств государства долгие годы обслуживал потребности погашения дефицита государственного бюджета. Сверх доходность этого рынка лишала банки сбережений, что подрывало денежный рынок. Подобная дезорганизация денежного рынка стала исчезать в результате финансового кризиса 1998 г.;

- недостаточная самоорганизация денежного рынка в России, которая должна компенсироваться повышением требований к кредитно-денежной политике Центрального банка, к его усилиям по корректировке денежного обращения;

- отсутствие необходимой гибкости в осуществлении стабилизационной денежно-кредитной политики, поскольку Центральный банк РФ, выросший на базе Госбанка СССР, не имел опыта работы в рыночных условиях;

— высокая инфляция, в которую была погружена Россия с переходом к рынку, что заставляло применять жесткую кредитно-денежную политику, политику дорогих денег. По мере того, как прекратился спад и наметился экономический рост в конце 90-х годов ЦБ РФ несколько увеличил предложение денег, что соответствовало «железному правилу», предписывающему жесткую привязку темпов предложения денег к темпам роста ВНП.

Обратимся к таблице 3.1,которая наглядно показывает структуру денежной базы и подводит итог вышесказанному.

Таблица 3.1

Денежная база и ее

|

Структура денежной базы |

1 января 2001 г. |

1 января 2002 г. |

Индекс роста |

||||

|

млрд.руб. |

% |

млрд.руб. |

% |

||||

|

Всего |

721,6 |

100,0 |

928,3 |

100,0 |

1,29 |

||

|

В том числе: наличные деньги в обращении с учетом остатков в кассах КО(но без учета остатков в кассах Банка России) |

446,5 |

61,9 |

623,5 |

67,2 |

1,40 |

||

|

Корреспондентские счета КО в Банке России(включая остатки средств на ОРЦБ и на корреспондентском счете АРКО) |

130,1 |

18,0 |

144,5 |

15,6 |

1,11 |

||

|

Обязательные резервы(по привлеченным средствам в рублях и валюте) |

124,3 |

17,2 |

156,6 |

16,9 |

1,26 |

||

|

депозиты банков в Банке России |

20,7 |

2,9 |

3,7 |

0,4 |

0,18 |

||

Примечания. 1. Таблица составлена по данным Банка России. 2. КО — кредитная организация, ОРЦБ — организованный рынок ценных бумаг.

Изменения в структуре денежной базы характеризуются увеличением удельного веса наличных денег в обращении, сохранением почти неизменной доли обязательных резервов при относительном сокращении остальных ее составляющих.

Связь денежной базы и денежной массы, как уже отмечалось, осуществляется через механизм денежного мультипликатора. Управляя механизмом банковского мультипликатора, Центральный банк РФ расширяет или сужает эмиссионные возможности коммерческих банков, тем самым он оказывает воздействие на объем денежной массы в обращении. Банк России ежегодно в рамках денежно-кредитной политики устанавливает ориентиры роста денежной массы, которые рассчитываются с учетом динамики ВВП и возможного денежного предложения. В течение последних лет в РФ ориентиры роста денежной массы (агрегат М2) являлись промежуточной целью денежно-кредитной политики.

Они определяются с помощью таких макроэкономических показателей, как динамика ВВП и прогнозируемый рост потребительских цен в предполагаемом периоде. Кроме того, в условиях долларизации отечественной экономики при прогнозировании рублевой денежной массы необходимо учитывать возможное движение средств по валютным счетам всех участников рынка. С учетом всех указанных обстоятельств прирост денежной массы (М2) в 2000 г. планировался на уровне 21 — 25 %, а составил 47,1 %, в 2001 г. — соответственно 27-34 и 40,1 %, в 2002 г. — 22-28 и 20,4 % (фактически за 11 месяцев).

Значительный прирост денежной массы в 1999 — 2000 гг. был связан с валютной интервенцией для поддержания курса рубля и обязательным приобретением 75 % валютной выручки экспортеров.

В процессе регулирования объема денежной массы определяется покупательная способность денег, от которой зависит качество выполнения ими функции меры стоимости и средства накопления. Только при стабильной покупательной способности и устойчивости денежной единицы деньги могут эффективно использоваться для соизмерения стоимостей всех товаров, расчета и сравнения различных экономических показателей, оценки их динамики, а также создавать надежную основу регулирования экономики с помощью методов денежно-кредитной политики. Обесценение денег и снижение их покупательной способности приводят к тому, что в качестве меры стоимости в национальной экономике используется стабильная иностранная денежная единица, обеспечивающая сопоставимость цен во времени. Цены на все товары устанавливаются не в национальных денежных единицах, а в иностранных, например в долларах. В качестве средства накопления обесценивающиеся национальные деньги также вытесняются иностранной валютой. Население, а вслед за ним и предприятия предпочитают держать свои сбережения в иностранной валюте, чаще всего в долларах. Происходит процесс «долларизации» экономики.

Состояние денежного рынка в России с 1999 по 2001, характеризовалось высокой долей наличных денег в структуре денежной массы. По сравнению с ситуацией денежных рынков развитых стран это объяснялось: отсутствием материальной базы (компьютеризации) торговой сети, требуемой для функционирования кредитных карточек; недоверием населения к финансовым институтам, что повлияло на его склонность хранить деньги «в чулке» в наличной форме; существованием теневой экономики, в условиях которой наличные деньги обеспечивают более высокую анонимность по сравнению с вложениями на депозитные счета.

В экономике РФ значительная часть расчетов проводится наличными деньгами, однако преобладают все-таки расчеты безналичным путем. Но если эмиссия наличных денег является монополией Банка России, то на эмиссию безналичных платежных средств в рыночной экономике ее быть не может. Безналичные деньги появляются в обращении в процессе депозитно-ссудной эмиссии коммерческих банков, которая может лишь косвенно регулироваться центральным банком. Жестких границ между обращением наличных денег и безналичным платежным оборотом в условиях рынка также не существует. При наличии законных оснований у владельцев банковских счетов остатки средств на них беспрепятственно превращаются в наличные деньги. Поэтому для поддержания стабильности национальной валюты необходимо управлять совокупным объемом платежных средств в экономике независимо от того, в какой форме они существуют.

Совокупность покупательных и платежных средств, обслуживающих экономический оборот в стране, образует денежную массу. Объем и состав денежной массы в РФ в 2011 г. представлены в табл. 3. 2.

Таблица 3.2

Денежная масса [По данным Банка России.] (национальное определение, млрд руб.)

|

Денежная масса (М2) |

1 января 2011 г. |

1 апреля 2011 г. |

1 июля 2011 г. |

1 октября 2011 г. |

1 января 2012 г. |

1144,3 |

1149,5 |

1294,3 |

1414,4 |

1602,6 |

|

В том числе: наличные деньги |

419,3 |

399,4 |

474,7 |

531,0 |

584,3 |

|||||

|

в обращении (вне банковской системы) безналичные средства |

725,0 |

750,1 |

819,6 |

883,4 |

1018,3 |

(Составлено по метериалам:17)

Денежная масса в РФ рассчитывается Центральным банком РФ по состоянию на 1-е число каждого месяца на основании данных сводного баланса банковской системы. В ее состав входят следующие денежные агрегаты:

- М0 — включает наличные деньги в обращении;

- М1 — состоит из агрегата М0 плюс средства на расчетных, текущих и специальных счетах предприятий и организаций, на счетах местных бюджетов, бюджетных, профсоюзных, общественных и других организаций, средства Госстраха, вклады населения и предприятий в банках, депозиты населения до востребования в Сбербанке России;

- М2 — содержит агрегат М1 плюс срочные вклады населения в Сбербанке России;

- М3 — включает агрегат М2 плюс сертификаты и облигации государственных займов.

Такая структура денежной массы повышает активность управления денежным обращением, так как позволяет полнее учитывать степень влияния денежных средств в каждом агрегате на формирование платежеспособного спроса, а следовательно, и цен на рынке товаров и услуг. В РФ в качестве основного денежного агрегата, используемого при расчете текущих макроэкономических показателей, используется агрегат М2 (табл. 3.3).

Таблица 3.3

Структура денежной массы (М2)[По данным Банка России]

|

Денежная масса (М2) |

1 января 2011 г. |

1 января 2012 г. |

Индекс роста |

||

|

млрд руб. |

% |

млрд руб. |

% |

||

|

Всего |

1144,3 |

100,0 |

1602,6 |

100,0 |

1,40 |

|

В том числе: наличные деньги в обращении(вне банковской системы) |

419,3 |

36,6 |

584,3 |

36,5 |

1,39 |

|

безналичные средства |

725,0 |

63,4 |

1018,3 |

63,5 |

1,40 |

|

Из них: депозиты нефинансовых предприятий и организаций |

420,1 |

36,7 |

571,4 |

35,7 |

1,36 |

|

вклады населения |

304,9 |

26,6 |

446,9 |

27,9 |

1,47 |

(Составлено по метериалам:17)

Величина денежной массы, необходимой для обращения, зависит, как уже отмечалось, не только от объема экономического оборота в стране, но и от скорости обращения денег.

При ускорении их оборота удается совершить больший объем сделок с использованием меньшей суммы денег в качестве средства обращения и платежа. По данным Центрального банка РФ скорость обращения денежной массы М2 по отношению к ВНП в среднегодовом исчислении составила в 2011 г. 8,3, а в 2012 г. — 7,0. Очевидно, что произошло замедление обращения денежной массы, которое способствовало дальнейшему подавлению инфляции. Кроме скорости обращения денежной массы в РФ определяют:

- скорость возврата денег в кассы учреждений Банка России — отношение суммы поступлений денег в кассы банка к среднегодовой массе денег в обращении;

- скорость обращения денег в налично-денежном обороте — отношение суммы поступлений и выдачи наличных денег к среднегодовой массе денег в обращении.

В современной экономической литературе сформировалась общепризнанная концепция о необходимости выделения среди разнообразных видов функциональных форм денег так называемых «наиболее сильных» денег, под которыми подразумевается сумма обязательств центрального банка по отношению к частному сектору, отражаемая в его балансе.

После либерализации цен дефицит стал исчезать, но бартер сохранился. У него появилась новая причина — платежный кризис предприятий.

Экономический спад на фоне высокой инфляции привел к массовому финансовому кризису предприятий: их неконкурентоспособность обусловила небывало высокую долю убыточного производства. В 1999 г. до начала экономического роста эта доля таких предприятий в промышленности достигала половины общего количества предприятий. В рыночной экономике убыточные предприятия объявляются банкротами, но в России механизм банкротств не был запущен. Потенциальные банкроты держались на плаву, при этом они не располагали ликвидными средствами и не могли расплатиться с поставщиками «живыми деньгами».

Угроза кризиса сбыта для поставщиков и отсутствие ликвидных средств у партнеров привели к маркетинговым схемам прямого товарообмена, когда продавец и покупатель обмениваются только своей продукцией. С возобновлением экономического роста неплатежи стали сокращаться, однако, бартер сегодня искусственно консервируется многими рыночными субъектами, так как он позволяет руководству уклоняться от налогов и получать неучтенные средства для личного обогащения.

Для исследования механизма функционирования денежного рынка большое значение имеет похоже его структуризация. Вычленение отдельно взятых сегментов рынка возможно осуществить по нескольким критериям:

- по видам инструментов, какие используются для перемещения денег от продавцов к покупателям;

- по институционным особенностям денежных потоков;

- по экономическим назначениям денежных средств, какие покупаются на рынке.

По первому критерию в денежном рынке возможно выделить три сегмента: рынок ссудных обязательств, рынок ценных бумаг, валютный рынок. Хотя в организационно-правовом аспекте данные рынки функционируют самостоятельно, между ними существует тесная внутренняя связь. Денежные средства могут свободно перемещаться с одного рынка на другого, одни и те же субъекты способны осуществлять операции практически одновременно на каждом из них.

По институционным признакам денежных потоков можно выделить такие секторы денежного рынка: фондовый рынок, рынок банковских кредитов, рынок услуг небанковских финансово-кредитных учреждений.

На фондовом рынке осуществляется перемещение небанковкого ссудного капитала, который приводится в движение с помощью фондовых ценностей (акций, средне- и долгосрочных облигаций, бондов, остальных финансовых инструментов продолжительного действия).

Значение этого рынка состоит в том, что он открывает большие возможности для финансирования инвестиций в экономику.

В последнее время широко начали развиться фонды денежного рынка, очень популярные на Западе, где по размерам активов они занимают второе место после фондов акций. В России же ПИФы денежного рынка появились сравнительно недавно, но уже сейчас они привлекают к себе большое внимание.

На денежных рынках продаются и покупаются краткосрочные ценные бумаги. Инструментами денежного рынка являются: государственные ценные бумаги, краткосрочные ценные бумаги предприятий (коммерческие бумаги) и банков, соглашения об обратной покупке (REPO), банковские депозиты. Инструменты денежного рынка имеют срок погашения не более года.

Таким образом, инвестиции в фонды денежного рынка являются краткосрочными инвестициями и относятся к вложениям с наиболее низким уровнем риска. По показателям доходности и риска подобные вложения тяготеют к типу консервативных стратегий и главной целью имеют сохранение имеющегося капитала от инфляции и получение небольшой, но относительно постоянной прибыли. Входя в состав инвестиционного портфеля, такие инвестиции помогают сглаживать колебания более рискованных активов. Помимо частных инвесторов, интерес к фондам денежного рынка проявляют и институциональные инвесторы — НПФ (негосударственные пенсионные фонды), страховые компании и др. Их внимание объясняется с одной стороны потребностью в инвестировании привлеченных средств, а с другой стороны необходимостью быстро превратить инвестиции в деньги в случае, если потребуется произвести выплаты клиентам.

Заключение

Деньги — важнейшая макроэкономическая категория, вид финансовых активов, без которого было бы очень сложно совершать сделки.

Кредитно-денежная политика — это деятельность органов государственной власти и управления, направленная на регулирование отношений, связанных с кредитованием и денежным обращением, целью которой является экономический рост государства, полная занятость ресурсов в экономике страны, стабильность цен, устойчивость национальной валюты.

Для достижения этих целей центральные банки государств используют различные инструменты. Наиболее известными из них являются операции на открытом рынке, изменение нормы обязательных резервов и ставки рефинансирования.

Денежный рынок состоит из денежных средств, находящихся в наличности у потребителей, и средств, на различных счетах, а так же акций и облигаций.

Взаимоотношения государства и финансового рынка разнообразны. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять повседневный контроль над ним, проводить через рынок официальную денежно-кредитную политику и даже более широкие экономические мероприятия.

Прогнозируемые макроэкономические показатели рассчитаны на быстрый и эффективный рост российской экономики. Но это будет возможно только при проведении правильной политики, учитывающей прошлые ошибки ставящей в пример европейскую банковскую систему, а может со временем и исламскую. Но не слепо следовать по следу Европы, а тщательно обдумывать каждый шаг и соотносить его с возможностями и особенностями нашей страны.

Скорее всего, прогнозы не сбудутся или сбудутся не полностью в ближайшие 2 года. Для этого экономика России еще слишком слаба. В первую очередь, нужно укрепить позицию рубля на мировом рынке и сдерживать рост инфляции внутри страны. Необходимо добиться того, чтобы люди не боялись инвестировать деньги в производство или открывать счета в банках. Помощь со стороны населения имеет огромное влияние на развитие денежного рынка.

В заключение можно сказать, что необходимость государственного контроля и регулирования на денежном рынке очевидна. Особенно актуально это во время финансового кризиса. Многие предприятия, банки не могут самостоятельно справиться со сложившейся ситуацией. Поэтому государству необходимо принимать регулятивные меры с целью недопущения краха всей экономики и созданий условия для ликвидации последствий кризиса и обеспечения последующего экономического роста.

В данной работе рассмотрены основные понятия, касаемые денежного рынка. На основании проведенного курсового исследования можно сделать следующие выводы.

Во-первых, деньги как экономическая категория является одной из центральных в экономической теории. До сих пор существует много дискуссии между различными школами по поводу природы возникновения, сущности денег, их функций. Например, для марксистской экономической теории деньги — это прежде всего особый товар, назначение которого — служить всеобщим эквивалентом стоимости. Другие направления мысли, составляющие содержание современной экономической науки, до сих пор не имеет единой концепции сущности денег, сводя эту проблему к тем функциям, которые выполняют деньги. Другие авторы, отражающие различные концепции, сводят определение сущности денег к их отдельным формам, совокупности возникающих прав, обязательств, а также к рассмотрению эмитирующих деньги учреждений.

Во-вторых, категория денег играет важнейшую роль в условиях рыночной экономики. По сути все товарные отношения на рынке строятся вокруг данной категории. Для многих субъектов хозяйственной деятельности прибыль (или приращение капитала) является синонимом увеличения реального количества денег как на руках, так и на счетах.

В-третьих, если говорить о функциях денег, то можно сказать, что их суть не изменилась, они лишь приобрели несколько иное внешнее проявление. Выделяют функции денег как счетная единица, как средство обмена, средство сохранения ценности (сбережений), средство платежа, функция мировых денег.

В-четвертых, денежным рынком обычно называют особый сектор рынка, на котором осуществляется купля и продажа денежных средств как специфического товара, формируется спрос, предложение и ценность на данный товар. Денежный рынок формируется и функционирует в связи с денежно-кредитной политикой. Воздействие на денежный рынок представляет иерархию целей, применимых в каждодневных операциях на открытом рынке или более долгосрочные воздействия на такие параметры, как количество денег, находящихся в обращении.

В-пятых, денежный рынок управляется центральным финансовым институтом. В РФ таким институтом является Центральный Банк России. Он осуществляет регулирование денежного рынка посредством операций на открытом рынке, изменение учетных ставок, уровня обязательных резервов и рядом других инструментов. В современной России денежная политика Центрального Банка формируется под влиянием финансового кризиса, и необходимостью стабилизации экономики.

Таким образом, можно сказать, что деньги являются одной из важнейших экономических категорий в современной экономике. Деньги выполняют разные функции, имеют разные формы. Главное их назначение — это обеспечение функционирования всей экономики, всех ее структурных элементов. Денежный рынок необходимо регулировать. Можно сказать, что необходимость государственного контроля и регулирования на денежном рынке в полнее очевидна. Особенно актуально это в нынешнее время финансового кризиса. Многие предприятия, банки не могут самостоятельно справиться со сложившейся ситуацией, снижением спроса и цен. В такой ситуации государство просто вынужденно принимать регулятивные меры с целью недопущения краха всей экономики и созданий условия для ликвидации последствий кризиса и обеспечения последующего экономического роста.

Библиографический список

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/Под общей ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. — 6-е изд., стереотип. — М.: Издательство «Дело и Сервис», 2004. — 448с.

— Афонина С. В. Электронные деньги: учебное пособие / С. В. Афонина. — СПб.: Питер, 2001. — 120 с.

— Вечканов Г.С., Вечканова Г.Р. Макроэкономика: Учебник. 2-е изд.- СПб.: «Издательство «Питер»», 2008. — 544 с.

— Воробьев М.С. Денежный рынок РФ. М.:Инфра-М, 2010. — 280 с.

— Давыденко Л.Н., Давыденко Е.Л., Соболенко И.А. Экономическая теория. Практикум. — М.: Высшая школа, 2008. — с. 112.

— Даутов В.Н. Денежный рынок: сущность особенности функционирования. М.:Инфра-М, 2007. — 210 с.

— Ивашковский С.Н. Макроэкономика: Учебник. 2-е изд., испр., доп. — М.: Дело, 2002. — 472с.

— Кузнецова Е.И. Деньги, кредит, банки. — М.: Юнити-Дана, 2009. — с. 95.

— Левичева И.Н. Особенности эволюции денежной системы и проведения денежных реформ в России. // Вестник Банка России. 2005. № 2.

— Левичева И.Н. Денежные реформы 1922-1924 гг. // Вестник Банка России. 1999. № 79.

— Махмутова А.Н. Денежный рынок в РФ. М.:Инфра-М, 2007. — 216 с.

— Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. М., 1999. — 818с

— Селищев А.С. Макроэкономика: Учебник для вузов. 2-е изд. — СПб: Питер, 2001. — 464с.

— Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. — 6-е изд., испр. и доп. — М.: Высшее образование, 2006. — 654с.

— Фридмен М. Количественная теория денег. — М.: Эльф пресс, 1996.