Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно свободных денежных средств всех участников воспроизводственного процесса — государства, хозяйствующих субъектов и населения.

Одним из главных элементов современной экономики, является банковская система. Крепкие и устойчивые банки означают стабильную экономику и наоборот, банкротства банков, невозвращенные кредиты, неуплаченные проценты — все это ослабляет банковскую систему и говорит о болезни экономики.

Банковский менеджмент в общем виде представляет собой управление отношениями, связанными со стратегическим и тактическим планированием, анализом, регулированием, контролем деятельности банка, управлением финансами, маркетинговой деятельностью, персоналом, осуществляющим банковские операции. Другими словами, это — управление отношениями, касающимися формирования и использования денежных ресурсов, то есть взаимоувязанная совокупность финансового менеджмента и управления персоналом, занятым в банковской сфере. Разделение банковского менеджмента на финансовый менеджмент и управление персоналом в коммерческом банке обусловлено структурой объекта, на который направлены управляющие воздействия банковского менеджмента. Поэтому его можно рассматривать как деятельность по внутрибанковскому регулированию, которая направлена, в первую очередь, на соблюдение требований и нормативов, установленных органами государственного надзора.

Любая экономическая деятельность представляет собой сложное явление, которое предусматривает постоянное взаимодействие между хозяйствующими субъектами. В их распоряжении находятся различные ресурсы — материальные, финансовые, трудовые. Для успешной деятельности хозяйствующим субъектам необходимо осуществлять управление своими ресурсами, в т.ч. и финансовыми. Неотъемлемой частью управления финансами является финансовое планирование. В процессе финансового планирования определяется сколько, когда, из каких источников поступит финансовых ресурсов и в каких объемах, по каким направлениям и когда эти ресурсы будут израсходованы.

Для коммерческого банка успешное функционирование в значительной степени зависит от обеспеченности финансовыми ресурсами как краткосрочного, так и долгосрочного характера. Финансовое планирование играет исключительную роль.1В развитых странах планирование выступает одним из важнейших инструментов регулирования деятельности банка.

Прогнозирование и планирование в экономике

... вопросов прогнозирования и планирования отраслевых экономик, таких, как экономика промышленности, экономика транспорта, экономика строительства и др. Таким образом, место теории прогнозирования и планирования в системе экономических ... проблем, для чего необходимо использовать в сочетании самые разнообразные методы. В теории и практике плановой деятельности за прошедшие годы накоплен значительный ...

До недавнего времени финансовому планированию не уделялось должного внимания. В настоящее время, в условиях мирового финансового кризиса, привлечение дополнительно заемных средств затруднено вследствие ужесточения требований к заемщикам и повышения банковских процентных ставок. В результате существенно возросла роль и актуальность финансового планирования, поскольку банки должны как можно более эффективно производить аккумулирование и распределение всех доступных денежных средств, так как внешние источники ограничены.

Перейдем к рассмотрению содержания и значения финансового планирования в организации.

Актуальность темы работы подтверждается тем, что до сих пор нет единого мнения о количественном и качественном составе системы разрабатываемых в коммерческих банках.

Целью данной курсовой работы является рассмотрение системы финансового планирования коммерческого банка на основе анализа теоретического материала, обоснование роли и значения финансового планирования в системе управления банком, состава и назначения финансовых планов.

В соответствии с этим были поставлены следующие задачи:

1 Рассмотреть необходимость содержания и задачи финансового планирования в коммерческом банке.

1 Выявить основные финансовые планы, разрабатываемые и исполняемые в коммерческом банке.

1 Проанализировать методику анализа доходов в коммерческом банке.

2 Исследовать методику анализа планирования расходов в коммерческом банке.

- Исследовать методику планирования прибыли.

Данная курсовая состоит из содержания, введения, двух глав, заключения и списка использованной литературы. В первой главе раскрыты теоретические аспекты организации финансового планирования в коммерческом банке. Во второй главе изложена методика анализа организации финансового планирования в коммерческом банке.

При написании курсовой работы использовались законодательные нормативные документы, учебная и научная литература, статьи, материалы из интернета.

Глава 1. Теоретические аспекты организации финансового планирования в коммерческом банке

1 Необходимость, содержание и задачи финансового планирования в коммерческом банке

Финансовое планирование представляет собой процесс разработки системы финансирования планов и показателей по обеспечению развития коммерческого банка необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Оно является одним из важнейший участков финансовой деятельности, отражая многообразные денежные отношения предприятия со своими работниками, с бюджетом, с кредитной системой.[1. c 56]

Финансовое планирование ориентировано на составление альтернативных бюджетов, учитывающих необходимые затраты капитала на новые программы или проекты, и плановых балансов банка, обеспечивающих реализацию этих программ и одновременное соблюдение разработанных лимитов. Роль финансового плана очень велика, так как он:

Финансовое планирование в коммерческом банке. На примере ОАО Сбербанка России

... основой дипломной работы являются системный и функциональный подходы, принципы системного анализа. Практическая значимость работы состоит в разработке мероприятий по повышению эффективности финансового планирования в банке. Научная новизна заключается в разработке предложений по совершенствованию финансового планирования в ...

- позволяет оценить, насколько разработанный план действий обеспечен ресурсами и внутренними возможностями банка, и заранее отказаться от проектов, реализовать которые не позволяет накопленный потенциал банка;

- представляет собой ориентир для оценки результатов работы банка. На основе этого плана разрабатывается план материального и морального поощрения в организации;

- является неотъемлемой частью процесса управления рисками;

— позволяет оценить несколько альтернативных проектов развития ситуации (несколько сценариев, показывающих результаты при оптимистическом или пессимистическом развитии событий), которые позволяют банку быстро реагировать на изменение условий деятельности и перестраиваться при возникновении угроз его развитию.

Итак, к задачам финансового планирования относятся:

- нахождение оптимальной структуры активных и пассивных операций, разработка ориентиров процентной политики банка, которые, с одной стороны, позволят наиболее полно реализовать выбранные руководством стратегии развития, а с другой стороны, будут учитывать реальные возможности банка и определенные банковским законодательством (нормативами) и внутренними документами (системой лимитов) ограничения деятельности;

- определение объема финансовых ресурсов (доходов) по каждому источнику поступлений;

- определение объема и направлений использования финансовых ресурсов, а также приоритетов в расходовании средств;

- обеспечение сбалансированности материальных и финансовых ресурсов, экономного, эффективного и результативного использования финансовых ресурсов;

- создание условий для укрепления устойчивости бюджетов всех уровней, а также для обеспечения финансовой устойчивости коммерческого банка;

- определение экономически обоснованного размера финансовых резервов, необходимых для предупреждения и снижения финансовых рисков.

Подбор вариантов развития банка и планирование его прибыли можно осуществлять по следующей итерационной схеме:

- планирование использования прибыли, не операционных расходов, беспроцентных операционных доходов и расходов банка. Определение абсолютной величины необходимой и достаточной прибыли банка;

- планирование объемов активных банковских операций и их структуры;

- планирование процентных доходов на основе прогнозных рыночных ставок по активным операциям и спланированным объемам активных операций.

Расчет средневзвешенной доходности активов; определение общего допустимого объема процентных расходов банка на основе оцениваемых на предыдущем этапе процентных доходов банка и достаточной маржи;

- планирование структуры привлеченных ресурсов банка и расчет их средневзвешенной стоимости ресурсов на основе прогноза рыночных ставок привлечения ресурсов;

- вычисление допустимого объема привлеченных ресурсов на основе полученного на предыдущих этапах показателя средневзвешенной стоимости ресурсов и допустимого объема процентных расходов банка;

- расчет необходимого с точки зрения запланированных объемов активов и допустимых объемов привлеченных ресурсов объема собственных средств банка на основе балансового управления: Активы = Собственные средства + Привлеченные ресурсы;

- оценка имеющегося в распоряжении банка объема собственных средств;

- сравнение рассчитанного необходимого объема собственных средств и объемов собственных средств, имеющихся в распоряжении банка. Корректировка исходных и расчетных параметров плана, если эти показатели не совпадают;

- проверка соответствия планируемой структуры активных и пассивных операций системе стратегических лимитов и нормативам Центрального банка. Возврат в случае необходимости на второй этап составления финансового плана;

- составление плана формирования прибыли банка;

- построение планового баланса.

К проблемам, которые призвано решать финансовое планирование, можно отнести следующие:

- обеспечение финансовыми ресурсами производственно-хозяйственной деятельности коммерческого банка;

- увеличение размера прибыли, повышение показателей рентабельности;

- обеспечение реальной сбалансированности планируемых доходов коммерческого банка;

- определение финансовых взаимоотношений с бюджетами;

- контроль за финансовым состоянием банка.

Итак, необходимость финансового планирования обусловлена относительной самостоятельностью движения денежных средств по сравнению с материально-вещественными элементами процесса производства.

Эта обособленность, а так же обратное воздействие финансовых ресурсов через их распределение на процесс производства обусловлена необходимостью равномерного формирования, распределения и использования финансовых ресурсов.[2. c 113]

2 Основные финансовые планы, разрабатываемые и исполняемые в коммерческом банке

Основой организации финансов коммерческого банка является финансовый план.

Финансовый план — это документ, отражающий желаемые параметры доходов, расходов, финансового состояния, денежных поступлений и выплат объекта планирования и способы их достижения.

Формой финансового плана является баланс доходов и расходов, в котором находят отражение результаты финансово-хозяйственной деятельности банка.

В состав доходов включаются, прежде всего, суммы, получаемые за счет устойчивых источников собственных средств, а при необходимости — за счет заемных средств.

Финансовый план коммерческого банка может составляться в форме баланса доходов и расходов. Он содержит информацию о составе и объеме финансовых ресурсов банка и направление его использования на планируемый период. Составляется на календарный год с поквартальной разбивкой показателей.

При этом финансовый план должен быть сбалансирован по доходам и расходам.

В коммерческих банках, в целях анализа и планирования денежных потоков используется система управления финансами, основанная на разработке и контроле исполнения иерархической системы бюджетов. Система бюджетов позволяет установить жесткий оперативный контроль за поступлением и расходованием денежных средств, создать реальные условия для выработки эффективной финансовой стратегии. Бюджеты составляются на месяц, квартал, календарный год.

Финансовый план включает три документа:

- отчет о прибылях и убытках(отражает операционную деятельность фирмы в намеченный период);

- план-баланс;

- отчет о движении денежных средств.

Отчет о прибылях и убытках — с его помощью определяют размер получаемой прибыли за конкретный период времени. Цель составления отчетов о прибыли — в обобщенной форме представить результаты деятельности предприятия с точки зрения прибыльности.

Эта часть состоит обычно из

реализация;

- себестоимость реализованной продукции или услуг;

- получение (до уплаты налогов) прибыли (или убытки).

Во многих случаях в плане показывают, что получается после вычета налогов. Отчет о прибыли выступает наиболее распространенным показателем финансовых резервов коммерческого банка.

План-баланс — демонстрирует финансовое состояние банка на конец рассчитываемого периода времени. Из его анализа можно сделать выводы о росте активов и об устойчивости финансового положения банка в конкретный период времени.

Отчет о движении денежных средств — характеризует формирование и остаток денежной наличности, а также остатки денежных средств.

Проектировка потоков денежных средств наиболее важный финансовый прогноз в бизнес-плане. Отчет о денежном потоке отражает фактические поступления денежных средств и их перечисление. Итоговая цифра отчета о потоке денежных средств отражает сальдо оборота денежных средств банка, а не его прибыль. В отличие от отчета о прибыли, отчет о денежных потоках отражает фактическое поступление всех денег из всех источников, включая выручку от реализации продукции, от продажи акций или полученных в долг, а также средств от продажи или ликвидации некоторых активов. Что касается затрат, то в отчет о денежных потоках включается фактическая оплата всех затрат. Некоторые затраты могут быть покрыты немедленно, в то время как другие — через некоторое время.

В отчет о денежных средствах не включается амортизация. Хотя это и расход, но она не представляет собой денежное обязательство. В то же время погашение основной суммы долга, хотя и не является расходом, включается в отчет о денежных потоках, так как является денежным обязательством. Другие траты денег, направленные на приобретение оборудования или выплату дивидендов, не являются затратами. Поэтому влияют на денежные потоки.[2. c 213]

В завершающей части финансового плана обычно присутствует анализ безубыточности, демонстрирующий, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнять своевременные свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

Необходимо иметь в виду, что сумма собственного и заемного капитала банка должна быть достаточной для покрытия отрицательной величины денежных средств в любой период времени, рассматриваемого в плане.

Каждая из альтернативных схем финансирования тщательно просчитывается и оценивается по последствиям ее использования. В плане учитываются показатели финансового состояния банка.

Показатели финансового состояния фирмы характеризуют эффективность оперативной деятельности банка в ходе реализации намеченного:

- прибыльность;

- рентабельность капитала банка;

1показатели финансовой деятельности (ликвидности и финансовой устойчивости банка).

В зависимости от срока, на который составляется план, принято различать (см. табл.1 ):

|

Виды планов и их особенности |

||

|

Вид финансового плана |

По содержанию |

Срок, на который составлен финансовый план |

|

Краткосрочный |

Оперативное |

1 год |

|

Среднесрочный |

Тактическое |

1-3 года |

|

Долгосрочный |

Стратегическое |

свыше 3 лет |

Долгосрочный план обычно охватывает длительные периоды времени свыше 3 лет, а иногда и более. Такие планы призваны определять долговременную стратегию коммерческого банка.

Долгосрочное планирование основывается преимущественно на экстраполяции сложившихся тенденций и соответствует оценке состояния объекта в будущем.

Среднесрочное планирование конкретизирует ориентиры долгосрочных планов, основывается на них и служит обеспечению их выполнения. Разрабатываются среднесрочные планы на период от 1 до 3 лет.

Краткосрочные планы разрабатываются обычно сроком до одного года. Включают годовые, квартальные, месячные, недельные (декадные) и суточные планы. Наибольшую популярность сегодня получили планы, разрабатываемые на годовой период — текущие планы. Планы сроком действия до 1 года обычно относятся к категории оперативных планов.[4. c 126]

Глава 2. Методика анализа организации финансового планирования в коммерческом банке

1 Методика анализа и планирование доходов коммерческого банка

Доходы — это денежные поступления от производственной и непроизводственной деятельности. Коммерческий банк, как и любое другое коммерческое предприятие, может получать доходы от основной и побочной деятельности, а также случайные доходы, относящиеся к категории прочих. Соответственно, источником доходов банка является, его основная и побочная деятельность. Основной деятельностью банка считается совершение банковских операций и оказания банковских услуг клиентам. Вся прочая деятельность банка приносящая доход, считается побочной. Источники доходов можно разделить на стабильные и нестабильные. Относительно стабильным источником доходов является оказание различных услуг клиентам. Не стабильными являются, как правило, доходы от операции на финансовых рынках, а также доходы от побочной деятельности банка и случайные доходы. Получаемые банком доходы должны покрывать его расходы и создавать прибыль. Часть доходов банка направляется на создание резервов для покрытия потенциальных рисков. Банк должен обеспечить не только достаточность объема доходов для покрытия своих расходов, но и ритмичность их поступления. Иными словами, поток доходов должен быть распределен во времени в соответствии с периодичностью произведения банком расходов. Совокупность всех доходов банка в отчетном периоде называется валовым доходом.(см.рис.4)

Рассчитывается валовый доход с помощью формулы;

- С+lg+G+NX, где: (2.1.1)

С — показатель потребительских расходов;

- сумма инвестиций компании;

- закупки товаров;

- чистый экспорт.

Рис.4. Схема Валового дохода

К началу 21-го века, коммерческий банк, способен предложить клиенту широкий спектр банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранить клиентов и оставаться доходным даже при весьма неблагоприятной рыночной конъюнктуре. Но далеко не все банковские операции повседневно используется в практике коммерческого банковского учреждения. [5. c.180]

Для увеличение доходности коммерческому банку необходимо, рационально использовать свои средства. При этом, экономию можно достичь не только по средствам сокращения отдельных заранее известных элементов расходов, но и посредством совершенствования организационных структур, улучшения их производительной деятельности. Известно также, что посредством совершенствования процесса кредитования, самой технологии выдачи и погашения кредита можно также получить боле высокий положительный результат.

Особое место среди существующих теоретических и практических проблем банковской деятельности занимает проблема управления банковской доходностью. Ее сущность состоит в эффективном функционировании коммерческого банка в условиях неопределенности и неполноты информации, размещение всех доступных для инвестирования средств должно осуществляться таким образом, чтобы обеспечить максимальную доходность при его оптимальной ликвидности с учетом внутренних и внешних ограничений.

Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести: ссудный бизнес, дисконт-бизнес, гарантийную деятельность банка, бизнес с ценными бумагами, бизнес, основанный на приеме вкладов и осуществлении операций по поручению вкладчиков, на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

Ссудный бизнес включает два составных элемента: предоставление ссуд клиентам (юридическим и физическим лицам) и передача во временное пользование свободных ресурсов другим коммерческим банкам за процентное вознаграждение. Вторая часть ссудного бизнеса может иметь форму межбанковского кредита или срочного депозита в другом банке.

Условием развития ссудного бизнеса в виде продажи свободных ресурсов является наличие линий оперативной связи между кредитными учреждениями, появление надежных посредников, специализирующихся па перераспределении ресурсов на банковском рынке, а также грамотное управление корреспондентским счетом. Доход от ссудного бизнеса выступает в форме процента.[6. c 43]

Дисконт-бизнес основан на операциях по покупке банком неоплаченных векселей, чеков и требований с определенной скидкой-дисконтом. Разновидностью дисконт-бизнеса являются факторинговые операции банка. Последние могут быть двух видов: с правом регресса(с оборотом) и без права регресса (без оборота).

В первом случае банк имеет право взыскать не погашенное плательщиком обязательство с получателя средств (поставщика).

Во втором случае такого права у банка нет и он поэтому рискует больше, требуя и более солидное вознаграждение. Вознаграждение банка за факторинговую операцию уменьшает доход поставщика от проданной продукции, представляет скидку с её стоимости. Технология факторинговой операции заключается в том, что банк оплачивает с корреспондентского счёта приобретаемое неоплаченное требование и относит сумму оплаты на счёт «Расчёты банка по факторинговым и форфейтинговым операциям»

Бизнес с ценными бумагами складывается из таких составных элементов, как выпуск самим банком ценных бумаг и реализация их на рынке, размещение ценных бумаг по поручению, вложения в ценные бумаги других элементов с целью получения постоянного дохода или для перепродажи, оказание услуг по приватизации. Доход банка от рассматриваемого вида коммерции складывается из курсовой разницы при продаже ценных бумаг, дивидендов, процентного дохода по долговым обязательствам, дохода от перепродажи ценных бумаг (спекулятивный доход), полученного комиссионного вознаграждения за услуги по приватизации, за размещение ценных бумаг. В связи с регулярной переоценкой пакета ценных бумаг доход банка формируется также за счёт положительных разниц этих переоценки.

Гарантийная деятельность банка дает доход в прямой денежной форме или связана с опосредованной выгодой. За выдачу в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита банк может получать комиссионное вознаграждение в денежной форме. Возможна и бесплатная гарантийная деятельность, когда клиент выгоден для банка с точки зрения поддержания имиджа, получения выгодных услуг и т.д.

Бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, дает возможность получать доход в следующих формах:

а) комиссионное вознаграждение за:

- открытие счета;

- ведение счета;

- б) фиксированная комиссия за период (в денежных единицах);

в) комиссия с оборота (% от оборота) за:

- предоставление выписок об операциях по счету;

- закрытие счета; осуществление операций по выдаче наличных денег или расчетного характера.

Доходы банка могут складываться из всех или части перечисленных форм вознаграждений.

Источником дохода могут являться корреспондентские отношения, когда банк получает процент от кредитового сальдо на корсчете в другом банке или банковском объединении. Доход зависит от уровня процентной ставки, порядка начисления процента, размера и длительности кредитового сальдо.

Доход от нетрадиционных услуг банка складывается из дохода от лизинговых, информационных, консультационных услуг, услуг по обмену валюты, обучению клиентов и других. Доходы от лизинговых операций включают лизинговые платежи, процентные платежи и комиссию за услуги.

Доходы неординарного(непредвиденного) характера связаны с разовыми сделками по реализации имущества банка. Доход образуется в случае превышения рыночной цены над балансовой оценкой, в противном случае операции связаны с расходом, который образует прямой убыток банка.

Все виды доходов коммерческого банка по форме можно разделить :

- Операционные доходы(занимают наибольшую долю в структуре доходов коммерческого банка);

- а) процентные доходы(70-80% всех доходов банка);

- б) комиссионные доходы;

- в) от финансовых операций;

- г) прочие операционные доходы;

- Доходы от прочей (побочной) деятельности;

- Прочие доходы.

Рис.2. Доход от нетрадиционных услуг банка

Ссудный процент является своеобразной ценой ссужаемой во временное пользование стоимости. Классификация видов ссудного процента основывается:

- на формах кредита (коммерческий процент, банковский, потребительский и т.д.);

- на видах кредитных учреждений (учетный процент центрального банка, банковский, ломбардный);

- на сроках ссуд (по ссудам краткосрочным или ставки денежного рынка, по долгосрочным ссудам или ставки по облигационным займам);

- на видах ссуд (процент по ссудам в оборотные средства по овердрафту, по учету векселей, по целевым ссудам и т.д.);

- на видах операций (процент по ссудам, по межбанковским кредитам, депозитный);

- способу начисления (простые и сложные проценты, обыкновенные и точные и т.д.).

Независимо от вида договорный ссудный процент формируется на основе цены кредитных ресурсов и маржи, необходимой для данного коммерческого банка. При этом цена кредитных ресурсов должна учитываться не рыночная (цена привлечения ресурсов), а реальная. Отклонение реальной цены ресурсов от рыночной происходит под влиянием нормы обязательных резервов, порядка отнесения процентного расхода банка на себестоимость и действующей системы налогообложения. Достаточная для банка процентная маржа должна покрывать общебанковские издержки и создавать прибыль. Кроме того, договорный процент должен учитывать темпы инфляции и банковские риски. Многообразие банковских операций приносит банку различный спектр доходов:

- в виде процентов от размещения от своего имени и за свой счет привлеченных банком денежных средств клиентов;

- от открытия и ведения банковских счетов клиентов, в том числе банков-корреспондентов и осуществления расчетов по их поручению;

- от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

- от операций с иностранной валютой в наличной и безналичной формах;

- от операций с драгоценными металлами;

- от операций с валютными ценностями, включая комиссионные сборы (вознаграждения) при операциях по покупке или продаже валюты за счет и по поручению клиентов;

- от операций по предоставлению банковских гарантий, обязательств, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

- от размещения резервов Федерального казначейства РФ и его территориальных органов (кроме случаев, когда указанные действия совершаются ЦБ РФ и его территориальными органами);

- от приобретения права требования исполнения обязательств в денежной форме;

- от доверительного управления денежными средствами или иным имуществом по договорам с клиентами, включая депозитарное обслуживание;

- от операций с ценными бумагами;

- от предоставления в аренду специально оборудованных помещений и сейфов для хранения документов и ценностей;

- в виде средств, полученных от клиентов в возмещение услуг связи;

- в виде сумм, полученных банком по возвращенным кредитам (ссудам), ранее списанным на убытки банка, либо списанным за счет созданных резервов (при поступлении средств от должника), ранее сформированных банком для покрытия возможных потерь по сомнительной задолженности;

- доходы ,полученные вследствие изменения правил бухгалтерского учёта(непредвиденные доходы).[7. c 216]

Доходы от услуг во всех перечисленных операциях должны возмещать издержки банка, покрывать риски и создавать прибыль. Другой общей чертой всех форм дохода является их ценностной характер. Цена на банковском рынке, как и на любом другом, формируется под влиянием спроса и предложения. В то же время каждая из форм дохода имеет специфику.

Комиссия является вознаграждением за банковские операции (услуги).

В основе определения ее размера лежит себестоимость услуги и необходимая прибыль. Но в зависимости от спроса и предложения на рынке данного вида банковских услуг комиссия (тариф) может быть выше и ниже себестоимости. Регулярный контроль за фактической себестоимостью услуг и отклонением этой себестоимости от рыночной цены способствует решению вопроса о мероприятиях по снижению себестоимости услуг, по направлению развития услуг и т.д.

Источники дохода делятся на стабильные и нестабильные. К относительно стабильным источникам дохода относят процентный доход и беспроцентный доход от банковских услуг, нестабильным — доходы от операций с ценными бумагами на вторичном рынке, от непредвиденных (неординарных) операций. Желательным направлением развития банка является рост доходов за счет стабильных источников, отсутствия значительного влияния нестабильных источников дохода на рост чистой прибыли. По одной операции банк может получать несколько видов дохода.

Также доходы коммерческого банка можно классифицировать на процентные и непроцентные доходы.

В основе классификации доходов может лежать принятая система учёта. В соответствии с действующим планом счетов бухгалтерского учёта в кредитных организациях в седьмом разделе к 706-му(текущий год) и 707-му(прошлый год) балансовым счётам первого порядка открывается по пять счетов второго порядка. В основе выделения этих счетов лежит природа дохода, определяемая характером операции или видом инструмента денежного рынка. В соответствии с такой системой учёта доходов, можно выделить следующие их виды:

- доходы(70601);

- доходы от переоценки ценных бумаг(70602);

- положительная переоценка средств в иностранной валюте(70603);

- положительная переоценка драгоценных металлов(70604);

- доходы от применения встроенных производных инструментов, не отделяемых от основного договора(70605).

К каждому балансовому счёту второго порядка открываются счета аналитического учёта, которые позволяют выделить доходы по видам контрагентов(плательщиков), по форме, по степени стабильности. В зависимости от периода, к которому относится получение доходов, они делятся на финансовый результат текущего года и финансовый результат прошлого года.

Таким образом, целью структурного анализа доходов является выявление основных видов доходов и источников прибыли для оценки их надёжности и возможности сохранения в будущем. Надёжность зависит от формы дохода, вида банковской операций, степени стабильности источника прибыли. Оптимальной структурой доходов банка является преобладание процентного и комиссионного доходов. Однако в условиях нарастания темпов инфляции банк должен стремиться к относительному сокращению доли процентного дохода, сопряженного с процентным риском. Напротив, желательно повышение доли комиссионных доходов от банковских услуг до такой степени, чтобы около 30% чистого дохода формировалось за счёт этого источника. Поэтому для получения максимального дохода банк разрабатывает и придерживается определённых методов управления доходностью.[8. c 96]

Основной целью функционирования коммерческого банка является получение максимальной прибыли при допустимом уровне рисков и обеспечении ликвидности баланса. Поэтому в управлении доходностью банка принимают участие различные его подразделения: руководящие органы, департаменты, отделы. К их числу относятся, во-первых, функциональные подразделения, т.е. управления и отделы, прямо участвующие в проведении активных и пассивных операций банка. В их функции по управлению доходностью входит оценка и анализ рентабельности создаваемых продуктов, контроль за сделками, предоставление информации в сводные аналитические управления.

Во-вторых, к числу подразделений кредитной организации, участвующих в управлении доходностью относится казначейство банка, в функции которого входят составление плана доходов и расходов банка, анализ и оценка уровня доходности.

Третьим подразделением банка, является бухгалтерия, которая обеспечивает аналитические службы необходимой информацией. И ,наконец, четвёртое подразделение- службы внутреннего контроля, в функции которого входит контроль за правильностью формирования и использования доходности.

На размер доходности банка влияет множество факторов: структура привлеченных ресурсов и политика в области установления депозитных ставок, основные направления вложения ресурсов, их рискованность, уровень маржи, принятая в банке стратегия поддержания ликвидности, рентабельность банковских операций, эффективность работы подразделений банка и др.

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль банка, размер которой определяет уровень дивидендов, увеличение собственных средств и развитие пассивных и активных операций. Доходность банка является результатом оптимальной структуры его баланса как в части активов, так и пассивов, целевой направленности в деятельности банковского персонала в этом направлении. Другими важными условиями обеспечения доходности банка является рационализация структуры расходов и доходов, расчеты процентной маржи и выявление тенденций в доходности ссудных операций, планирование минимальной доходной маржи для прогнозирования ориентировочного уровня процентов по активным и пассивным операциям. Условием доходности банковской деятельности безусловно является поддержание ликвидности, управление банковскими рисками, их минимизация. Все перечисленные факторы, определяющие уровень доходности банка, обусловили содержание методики анализа доходности коммерческого банка, последовательность ее основных разделов. В управлении доходностью банка принимают участие различные его подразделения: руководящие органы, департаменты, управления, отделы.[9. c 25]

Оценка уровня доходности банка в целом позволяет оценить степень надежности банка и выделить основные факторы, от которых она зависит. В свою очередь, эти основные факторы определяют предпочтительные методы управления доходностью коммерческого банка. Их условно можно разделить на следующие группы: регулирование процентной маржи, управление беспроцентным доходом, регулирование текущих расходов банка, отслеживание критических показателей рентабельности банка.

Структурный анализ доходов банка проводится в банках как за отчетный период, так и в динамике, путем сопоставления с данными прошлых периодов. Значительные отклонения в удельном весе или в абсолютных величинах подвергают более глубокому анализу, который осуществляют с помощью инструментов факторного анализа. Факторный анализ позволяет определить влияние отдельных показателей (факторов) на формирование результата.

Исследование доходности банка углубляет стоимостный анализ, суть которого состоит в анализе структуры активных операций с одновременным анализом структуры источников привлечения и их постатейной стоимости, а также в определении маржи, с которой работает банк и маржи, с которой банку необходимо работать для достижения максимального эффекта. Для расчета необходимой маржи, прежде всего, определяют, какую задачу банк собирается решить с таким уровнем маржи. В частности, это может быть задача покрытия с помощью заработанных доходов не только расходов, но и части недосозданного резерва (при его наличии у банка); достижения заданного уровня рентабельности работы; работа над недополученными доходами в результате отвлечения средств на собственные нужды.

Расчёт процентной маржи осуществляется по формуле:

коммерческий банк финансовый планирование

ПМ=Д%-Р% ,где; (2.1.2)

Д% -процентные доходы;

- Р% — процентные расходы.

Размер маржи может характеризоваться абсолютной величиной в рублях и рядом финансовых коэффициентов. Динамика абсолютной величины процентной маржи определяется несколькими факторами:

- объемом кредитных вложений и других активных операций, приносящих процентный доход;

- процентной ставкой по активным операциям банка;

- процентной ставкой по пассивным операциям банка;

- разницей между процентными ставками по активным и пассивным операциям (спрэд);

- долей беспроцентных ссуд в кредитном портфеле банка;

- долей рисковых активных операций, приносящих процентный доход;

- соотношение между собственным капиталом и привлеченными ресурсами;

- структурой привлеченных ресурсов;

- способом начисления и взыскания процента;

- системой формирования и учета доходов и расходов;

- темпами инфляции.

Доходы в целом могут измениться главным образом за счет изменения:

- Размера остатков на счетах по группе активов, приносящих основные доходы (например, процентный доход и доход от операций с ценными бумагами).

- Среднего уровня процентной ставки, которую банк получает за предоставленные в пользование клиентов финансовые активы.

Влияние первого фактора на изменение получаемого банком дохода определяется по формуле;

- (ОД-ОДо)хК=(К-К0)хД, где; (2.1.3)

ОД — процентный доход и доход от операций с ценными бумагами за рассматриваемый период; ОДо — то же за предыдущий период; (ОД — ОД0) — изменение доходов за период; V- остатки на счетах за рассматриваемый период по группе активов, приносящих процентный доход и доход от операций с ценными бумагами; V0 — то же за предыдущий период; R — средний уровень процентной ставки в рассматриваемом периоде, рассчитанный как ОД / V.

Влияние второго из названных факторов на изменение дохода банка может быть измерено с помощью формулы;

- (ОД-ОДо)хг = (Л-Л0)хКо, где; (2.1.4)

- средний уровень процентной ставки за рассматриваемый период, рассчитанный указанным выше способом;

- R0 — то же за предыдущий период;

- V0 — остатки на счетах группы активов в предыдущем периоде.

Влияние обоих факторов на изменение дохода находят из выражения

Этот анализ дает количественную оценку того, какой из факторов (остатки на счетах или средний размер процентной ставки) в большей степени отразился на процентных доходах и доходах от операций с ценными бумагами, и позволяет провести качественный анализ причин, вызывающих: общий рост (уменьшение) группы активов, приносящих процентный доход; изменение удельного веса доходных активов в совокупных активах; изменение общего уровня процентной ставки по активным операциям банка; изменение структуры портфеля доходных активов, т.е. удельного веса рисковых кредитов в кредитном портфеле банка, выданных под высокие проценты, или ценных бумаг спекулятивно-ажиотажного спроса; увеличение проблемных кредитов, по которым выплачиваются повышенные проценты, и т.п.

Генерирование доходов банка сопряжено с расходами, в которых основную долю обычно составляют процентные расходы. Изменение расходов зависит в основном от изменения: остатков платных привлеченных средств; среднего уровня процентной ставки, которую банк платит за такие средства.

Влияние первого фактора определяется по формуле;

- (OP-OP0)xw = (^-^0)xe, где; (2.1.6)

ОР — процентные расходы и расходы на операции с ценными бумагами за рассматриваемый период; ОР0 — то же за предыдущий период; (ОР — ОР0) — изменение процентных расходов и расходов на операции с ценными бумагами за период; W — остатки на счетах платных привлеченных средств за рассматриваемый период; W0 — то же за предыдущий период; Q — средняя процентная ставка по платным пассивам за рассматриваемый период (0?/W).

Степень влияния второго фактора находят как:

(ОР-ОР0)х^ = (е-е0)х^о, (2.1.7)

- средний уровень процентной ставки за рассматриваемый период, рассчитанный указанным выше способом;

- Q0 — то же за предыдущий период;

- W0 — остатки на счетах платных пассивов за рассматриваемый период.

Влияние обоих факторов рассчитывается по формуле:

(ОР — ОР0) = (ОР — ОР0) х w + (ОР — ОРо) х q (2.1.8)

2.2 Методика анализа и планирования расходов коммерческого банка

По аналогии с классификацией доходов расходы банка можно разделить на следующие группы.

Операционные расходы (расходы, необходимые для обеспечения функционирования банка) включают в себя:

- Процентные расходы — уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг;

- Непроцентные расходы — остальные (кроме процентных) расходы на проведение всех операций банка: на заработную плату и материальное поощрение сотрудников; на содержание аппарата управления, в том числе представительские и компенсационные расходы; уплаченные банком комиссионные; уплаченные банком дивиденды; эксплуатационные расходы (амортизация, затраты на текущий ремонт основных фондов, расходы на аренду, рекламу, на приобретение малоценных и быстро изнашивающихся предметов, транспортные, почтовые и телеграфные расходы, командировочные расходы, плата за обучение, за информацию, упаковочные и другие материалы, за бланки и тому подобные общебанковские хозяйственные расходы некапитального характера); расходы, связанные с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимые на себестоимость таких операций.[9.

c.161]

К прочим (неоперационным) расходам банка можно отнести, в частности: уплаченные налоги и другие внесенные обязательные платежи; уплаченные штрафы, пени и неустойки; убытки от реализации имущества; убытки в виде отрицательных курсовых разниц от переоценки принадлежащих банку некоторых видов активов.[10. c 178]

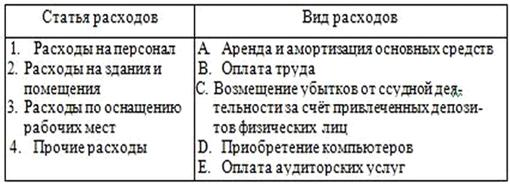

Расходы банка должны быть по возможности минимальными (в расчете на выбранные контрольные показатели, наиболее адекватно отражающие конечную эффективность работы банка), а потому ими необходимо постоянно управлять, имея в виду как минимум недопущение нерационального использования имеющихся средств, в том числе путем организации соответствующего контроля(см.табл.2).

С этой целью используются процедуры бюджетирования — регулярного самостоятельного составления совокупности финансовых планов (бюджетов) банка. Исходная информация для их составления берется из плановой структуры бизнес-процессов, отражающей направления предстоящего развития, намеченные для себя банком. Горизонт текущего планирования деятельности банка целесообразно принять равным одному году, а продолжительность планового периода — равным одному кварталу.

Классификация расходов

Желательно составлять следующие виды бюджетов: финансовых ресурсов; операционных доходов и расходов; хозяйственных расходов; расходов на сотрудников; коммерческих и административных расходов; капитальных вложений. Сметы затрат при этом планируются исходя из принципов: методического единства состава и направлений затрат; наиболее полного распределения расходов по сметам отдельных подразделений; формирования сметы затрат подразделений, не зарабатывающих доходы, с учетом их возможного покрытия за счет доходов зарабатывающих подразделений (при их совместной деятельности).

Подразделения рассчитывают и представляют свои сметы расходов, включая в них расходы, связанные с обеспечением их деятельности.

В целях контроля за целевым использованием средств определяются распорядители сметы. В подразделениях это обычно основной распорядитель (первый ключ) — руководитель подразделения и сораспорядитель (второй ключ) — руководитель другого подразделения, отвечающий за конкретное направление деятельности банка (подпись сораспорядителя бывает необходима по отдельным статьям сметы).

Например, если подразделение предусматривает в своей смете расходы на приобретение компьютеров, то оно согласовывает соответствующую сумму с руководством подразделения банковских технологий.

Смета банка в целом представляет собой совокупность расходов подразделений и блок общебанковских расходов, не подлежащих распределению между подразделениями (помимо общехозяйственных и эксплуатационных расходов).

Управление расходами на основе бюджетирования основывается на анализе причин отклонений фактически достигнутых результатов от разработанных бюджетов (от планового уровня показателей) и предполагает скользящую корректировку планов как минимум 1 раз в месяц.

Процентная маржа представляет собой одно из важных выражений успешности коммерческой деятельности банка и количественно равна разнице между суммами процентных доходов и процентных расходов, т.е. между процентами полученными и процентами уплаченными. Именно она обычно является основным источником прибыли банка. Исключение могут составлять банки, в основном специализирующиеся на операциях, дающих непроцентные доходы.

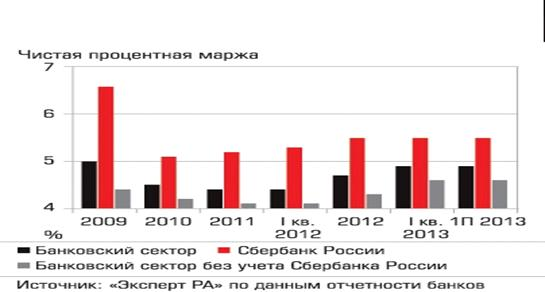

Размер процентной маржи может характеризоваться абсолютной величиной (в рублях) и относительной величиной в форме ряда финансовых коэффициентов; последние могут показывать либо ее фактический уровень, либо так называемый достаточный (для данного банка) уровень.

Фактический уровень (относительный) процентной маржи рассчитывается по нескольким схожим формулам, в числителе которых используется размер фактической маржи за период, а в знаменателе (в зависимости от целей анализа) — либо средний остаток всех активов банка за период (имеются в виду активы, очищенные от так называемых регулирующих статей), либо средний за период остаток активов, приносящих доход, либо средний за период остаток кредитной задолженности. Что касается коэффициента достаточности маржи (рассчитывается тоже относительно приносящих доход активов), то он показывает, какой в данный момент минимальный уровень маржи необходим банку для компенсации расходов (см.рис.3).

Рис.3. Диаграмма чистой процентной маржи на примере Российских банков за отчетность 2012 года.

Факторный анализ доходов и расходов коммерческого банка заключается в том, чтобы на основе количественной оценки взаимосвязанных параметров, оказывающих решающее влияние на размеры доходов и расходов: выявлять основные факторы, результатом действия которых явилось увеличение или уменьшение прибыли; оценивать надежность и стабильность источников прибыли, в том числе на перспективу; обеспечить менеджмент банка инструментарием, который бы позволял ему принимать оптимальные решения, направленные на максимизацию стоимости банка.[11. c 39]

2.3 Методика планирования прибыли коммерческого банка

Разработка финансового плана завершает процесс бизнес планирования в банке.

Основой составления финансового плана является планирование прибыли. Методика планирования в данном случае сводится к сопоставлению желаемой (необходимой для решения задач развития) прибыли с реальной, на которую может рассчитывать банк, имеющий определенный объем и структуру активных и пассивных операций. Результатом анализа является корректировка как стратегического плана (если выясняется его финансовая несостоятельность), так и тактики банка, состоящая в определении на следующий год необходимых изменений объема и структуры его операций. Задачей процесса планирования является нахождение оптимального варианта, который с одной стороны позволит наиболее полно решить стратегические проблемы банка, а с другой — будет основываться на его реальных возможностях.[12. c 177]

Подбор вариантов развития банка и планирование его прибыли можно осуществлять по следующей итерационной схеме, состоящей из девяти этапов.

- Определение1размера1необходимой (РН) и1достаточной (PD)прибыли банка.

Происходит на основе стоимостной оценки следующих показателей.

I — инвестиции, необходимые для осуществления целевых программ развития банка, утверждаемых собранием акционеров и советом директоров банка.- дивиденды, которые планируется выплатить акционерам банка (вопрос также относится к компетенции собрания акционеров и совета директоров).

В — расходы по осуществлению благотворительных и спонсорских программ (вопрос в той же компетенции).- расходы на обеспечение жизнедеятельности банка: заработной платы и связанных с ней выплат, расходов на аренду, ремонт, содержание зданий и других основных средств, на приобретение нематериальных активов; канцелярских, почтовых и телекоммуникационных расходов, оплаты аудиторских, нотариальных и рекламных услуг и т.д. (показатели планирует бухгалтерия и утверждает правление банка).- расходы по операциям банка, не связанным с непосредственным привлечением ресурсов; (по биржевым и конверсионным операциям, по операциям на фондовом рынке, по формированию резервов банка на потери по ссудам и операциям с ценными бумагами, уплата штрафов и т.п.).

Показатель планируется соответствующими функциональными подразделениями банка.- доходы от беспроцентных операций банка (по биржевым и конверсионным операциям, от операций на фондовом рынке, комиссионных, полученных по трастовым, агентским и консультационным и другим услугам банка).

Показатель также планируется соответствующими функциональными подразделениями банка.

Из показателей Tr, В/, Br, Bd необходимо выделить компоненты, включаемые в налогооблагаемую базу (Trl, В/1, Brl, Bdl) и относимые на себестоимость банковских услуг (Tr2, ва, Br2, Bd2).

Достаточную прибыль банка вычисляют с помощью формулы:

= I +D+Trl+B/1+Brl +Тг2+ВZ2+Вг2-Вd2. (2.3.1)

- n, где;

- n — ставка подоходного налога.

Полученный результат позволяет определить, какую абсолютную маржу банк должен заработать на процентных операциях, чтобы выполнить все стоящие перед ним стратегические задачи.

Необходимую прибыль можно посчитать с помощью той же Формулы, что и достаточную, при условии, что компоненты I и D равны нулю. Экономический смысл этого показателя состоит в том, что он показывает тот размер процентной маржи, который обеспечивает безубыточное функционирование банка при условии, что тот не платит, проценты за акционерный капитал и не осуществляет никаких инвестиций.

- Планирование размеров собственных средств (СС), капитала (К) и объемов активных банковских операций (VA).

На следующем этапе планирования прибыли банка определяется динамика собственных средств (СС), капитала (к) и объемов банковских операций (VA) на плановый период. Прогнозирование динамики собственных средств начинается с планирования изменений уставного фонда (УФ) банка, которое осуществляется акционерам и или пайщиками банка. Аналитическое подразделение должно подготовить для них соответствующие материалы, показывающие необходимость и выгодность таких изменений. Так, если перед банком на плановый период ставятся крупномасштабные задачи, то заработать прибыль, необходимую для их решения, банк может либо за счет повышения эффективности использования собственных средств, либо, если такие возможности уже исчерпаны, за счет увеличения объема операций, требующего, как правило, увеличения уставного фонда.

Размер собственных средств банка и капитала банка, как показывают статистические наблюдения, сильно зависит от величины уставного фонда. Поэтому для прогнозирования этих показателей можно воспользоваться либо традиционным эконометрическим подходом, строя по методу наименьших квадратов уравнения регрессии вид.

(t) = F[Уф(t)] при K(t) = F[Уф(t)], (2.3.2)

где в частном случае можно использовать линейную зависимость

(t) = а+ь.Уф(t) и K(t) = а+Ь.УФ(t), (2.3.3)

либо подойти к планированию этих показателей более строго, задавая их отдельные компоненты исходя из их экономического смысла и планов банка.

Планирование объемов операций банка (валюты баланса), если норматив нз находится на нормативном уровне, осуществляется по формуле;

- = nort . К, где;

- (2.3.4)

ort — нормативный уровень при влечения ресурсов для данного банка.

Если же объем операций банка не находится на предельном уровне, то правление банка задает возможные темпы изменения валюты баланса до конца планового периода.

З. Планирование структуры активных операций банка и процентных доходов (DPr) на основе прогнозных рыночных ставок по активным операциям и спланированным объемам активных операций; расчет средневзвешенной доходности активов (SDohAk).

(RPr) рассчитывается исходя из оцениваемых на предыдущем этапе процентных доходов банка и достаточной прибыли по формуле;

- = DPr -PD (2.3.5)

- Определение общего допустимого объема процентных расходов банка (RPr) на основе оцениваемых, на предыдущем этапе процентных доходов банка и достаточной маржи.

(RPr) рассчитывается исходя из оцениваемых на предыдущем этапе процентных доходов банка и достаточной прибыли по формуле;

- = DPr -PD (2.3.6)

- Планирование структуры пассивных операций банка и процентных расходов на основе прогнозирования рыночных cтaвок привлечения ресурсов и расчет средневзвешенной стоимости ресурсов (SStRes).

Планирование структуры пассивных операций и процентных расходов банка осуществляется аналогично планированию структуры активных операций и их доходности.

Привлеченные ресурсы банка должны базироваться на остатках на расчетных и текущих счетах клиентов, так как именно они менее всего подвержены влиянию конъюнктуры финансового рынка (т.е. если временно свободные ресурсы клиент может по своему выбору размещать либо в банке на депозите, либо на фондовом рынке, то для текущих расчетов он всегда будут резервировать средства на своем текущем счете).

Поэтому доля неснижаемых остатков на расчетных и текущих счетах клиентов должна составлять около 50% от всех привлеченных ресурсов банка.[13. c 132]

Так как рынок межбанковских кредитов (особенно краткосрочных) является достаточно рисковым с точки зрения изменения процентных ставок на нем, то рекомендуется иметь не более 10% подобных ресурсов среди всех привлеченных ресурсов банка.

При анализе и построении эталонной структуры привлеченных ресурсов на следующий год необходимо учитывать долю операций, связанных с размещением ценных бумаг банка (векселей и депозитных сертификатов).

Обозначим структуру пассивных операций банка в текущем году как:

(tn) = [p,(tn), P2(tn), рз(tп), …, Pп(tn)], (2.3.7)

а структуру, к которой банк должен прийти в конце планового периода

Тогда темпы прироста отдельных составляющих за квартал (или более короткий интервал планирования) можно определить как среднегеометрическое отношение соответствующих статей в конце и начале планового периода, т.е.

=p1(tk) p1(tk) 1\p1(tn)*m, где; (2.3.9)

т — число плановых интервалов.

После этого, как и при прогнозе доходности активных инструментов, составляется прогноз средних процентных ставок по пассивным операциям.

При этом прогноз процентных ставок строится на уровне отдельных инструментов (депозиты юридических лиц в рублях, депозиты населения в валюте и т.п.), а средняя стоимость ресурсов рассчитывается как средне взвешенная по структуре операций стоимость отдельных их видов.

- Вычисление объемов пассивных операций (VP) на основе полученного на предыдущих этапах показателя средневзвешенной стоимости ресурсов и допустимого объема процентных расходов банка.

Вычисление объемов пассивных операций (VP) на основе полученного, на предыдущих этапах показателя средневзвешенной стоимости ресурсов и допустимого объема процентных расходов банка осуществляется исходя из того, что средневзвешенную стоимость ресурсов можно рассчитать так же, как отношение процентных расходов банка к среднему объему привлеченных ресурсов.

- Расчет объема собственных средств банка на основе балансового уравнения:

- активы = собственные средства + привлеченные ресурсы;

- сравнение расчетного объема собственных средств (CCR) и плановых объемов собственных средств (СС);

- корректировка плана, если эти показатели не совпадают, и про ведение повторных расчетов, начиная с первого этапа.

Расчет объема собственных средств банка ведется с помощью балансировки полученных плановых показателей. Контрольной цифрой является объем собственных средств (СС).

С одной стороны, этот показатель планировали на основе установок собрания акционеров и экспертных оценок (второй этап планирования).

Сравнивая расчетный объем собственных средств (CCR), полученный по балансовому уравнению, и плановый объем собственных средств (СС), определяют, не потребует ли наш вариант плана больше собственных средств, чем имеется в распоряжении банка. Если оказывается, что CCR больше СС, то разработанный вариант плана недопустим и надо пересмотреть проведенные расчеты. при этом корректировке подвергаются либо запланированные структуры активных и пассивных операций и плановые процентные ставки по ним, либо, если такое невозможно, запланированная достаточная прибыль. Второе означает, что предусмотренные стратегическим планом программы развития банка пока невыполнимы, и необходимо сократить затраты из прибыли, иначе банк закончит год с убытками. Нижнюю границу достаточной прибыли банка при итерационных расчетах задает размер его необходимой прибыли; если по результатам расчетов получается, что банк не в состоянии заработать даже необходимую прибыль, то необходимо сократить издержки банка.

- Проверка соответствия структуры и объемов планируемых операций системе лимитов банка; корректировка плана, если лимиты не соблюдаются.

- планирование прибыли банка. Построение планового баланса.

Взаимосвязи между этапами итерационного процесса показаны на блок-схеме. Ниже подробно рассмотрено содержание основных этапов планирования прибыли на конкретном примере.

Заключение

При написании данной курсовой работы были изучены вопросы, связанные с финансовым планирование деятельности коммерческого банка.

Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно свободных денежных средств всех участников воспроизводственного процесса — государства, хозяйствующих субъектов и населения.

В ходе планирования финансовых ресурсов и финансовой деятельности устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. При этом информационной базой для финансового планирования являются прогнозы социально-экономического развития (страны, региона, муниципального образования), программы, бизнес-планы, бизнес-проекты. В то же время в процессе финансового планирования вносятся предложения по уточнению пропорций и темпов развития банков, принимаются меры к устранению выявляемых диспропорций.

Следовательно, финансовое планирование создает условия для реализации финансовой политики государства. Посредством финансового планирования намечаются пропорции распределения финансовых ресурсов и их планомерного использования на цели, обеспечивающие стабильность экономики, определяются соотношение между объемом и темпами роста ВВП, между объемом финансовых ресурсов, остающихся в распоряжении субъектов и перераспределяемых средств. При помощи финансового планирования государство определяет потребность в финансовых ресурсах, необходимых для решения задач, предусматриваемых прогнозами социально-экономического развития страны, и устанавливает источники их покрытия; намечает количественные параметры формирования и использования бюджетов разных уровней, государственных внебюджетных фондов; создает предпосылки для обеспечения стабильности в масштабах государства.

В данной курсовой работе было произведено исследование системы финансового планирования коммерческого банка на основе анализа теоретического материала, обоснование роли и значения финансового планирования в системе управления организацией, состава и назначения финансовых планов.

Список литераторы

1. Конституция Российской Федерации. -М.: Май, 2012 .

2. Федеральный закон РФ «О банках и банковской деятельности» от 02.12.2011г. №395-1.

- Федеральный закон РФ «О Центральном банке Российской Федерации (Банке России)» от 02.12.1990г. №394-1.

- Центральный Банк Российской Федерации.

Инструкция от 01.10.1997г № 1. О порядке регулирования деятельности банков.

- Центральный Банк Российской Федерации. Инструкция от 01.10.1997г №17. О составлении финансовой отчетности.

- Инструкция Банка России от 1.10.97 №17 «О составлении финансовой отчетности» с изменениями от 4.02.98 №162-У, от 12.05.98 №225-У

- Инструкция Банка России от 1.10.97 №1 «О порядке регулирования деятельности банков», утвержденная Приказом Банка России от 1.10.97 №2-430 с изменениями и дополнениями от 31.12.97 №123-У, от 29.01.98 № 153

- Банковское дело: краткий слов.-справ./ Сост.

А.В. Калина, В.Н.Кочетков. К.: МАУП,2012.

- Ачкасов, А. И. Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах. -М.: Консалтбанкир, 2011.

- Багриновский, К.А., Рубцов В.А.

Модели и методы прогнозирования и долгосрочного планирования: Учеб. пособие. -М., 2009.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка М: Логос, 2009.

- Буздалин, А.С., Британишский, А.И.

Экспертная система анализа банков на основе методики CAMEL. -М.: Бизнес и банки. 2011г — №22.

- Дубенецкий, Я.Н. Проблемы финансовой устойчивости банков в современных условиях. -М. Банковское дело, 2010

14. Основные финансовые планы разрабатываемые и исполняемые в коммерческом банке [Электр. ресурс]:

- режим доступа: <http://www.1001referatik.ru/ekonomika/13284-vnutrifirmenniy-kontrol-za-vipolneniem-finansovih-planov>