Система коммерческих банков сегодня представляет особую значимость для людей, как для предпринимателей, так и для физических лиц.

Каждый день в банках совершается множество различных операций, в том числе депозитных, ссудных, расчетно-кассовых и т.д.

Актуальность данной темы заключается в том, что пассивные операции формируют основную финансовую базу, и от того, сколько денежных средств банк сможет привлечь зависит его основная деятельность, а также деятельность всей банковской системы в целом.

Агентство по страхованию вкладов предсказывает, что в 2011 приток средств граждан на депозиты замедлится, правда, только в процентном соотношении. В абсолютных величинах рост средств на счетах граждан в банках может побить рекорд прошлого года, когда вкладчики принесли в банки 2,3 трлн. руб.

В минувшем году вкладчики принесли в российские банки рекордные 2,3 трлн. руб. При этом значительная часть этой суммы, порядка 900 млрд руб., поступила на счета в последний квартал 2010 года. Бурный рост депозитной базы сопровождался серьезным падением доходности вкладов: средняя максимальная ставка рублевых депозитов десяти крупнейших банков, по подсчетам ЦБ, упала за год почти на 5%, с 12,92 до 8,35%. Но судя по итоговым результатам 2010 года, то, что депозиты перестали спасать деньги даже от инфляции, вкладчиков нисколько не смутило.

В банках объясняют такое поведение клиентов реакцией на проблемы в экономике. По мнению банкиров, граждане, напуганные затянувшимися последствиями кризиса, решили отложить крупные покупки до лучших времен и сделали упор на сбережении своих накоплений. Причем вклады стали самым популярным финансовым инструментом — в отсутствие иных способов размещения денег, относительно понятных и доступных населению.

Однако ситуация постепенно нормализуется, и рост потребления на фоне продолжающегося падения ставок по вкладам может стать основной причиной замедления притока средств на вклады. В свое время кризис внес свои коррективы, прежде всего переориентировав большинство населения на сбережение: большинство граждан пыталось максимально сохранить заработанное и минимизировать инфляционный ущерб. Сейчас же сберегательные настроения постепенно ослабевают, население начинает больше тратить, а политика снижения ставок, проводимая банками, и инфляционный рост эту тенденцию усиливают. То есть мы возвращаемся к докризисной модели рынка банковских вкладов,- рассказал вице-президент банка «Интеркоммерц» Александр Турсков.

Учет операций с денежными средствами на счетах организации в банках

... синтетического учета операций с денежными средствами на счетах организации в банках: расчетном, валютном, специальных счетах; Изучить отчетность, предоставляемую организацией по денежным средствам; - – Выявить основные направления и предложить меры по совершенствованию учета денежных средств ...

Таким образом, привлечение значительных объемов денег от частных клиентов при пока еще недостаточной популярности кредитов заставляет банки снижать процентные ставки по вкладам. Даже несмотря на увеличение с 1 марта ставки рефинансирования, что всегда служило сигналом, хотя и косвенным, для возможного пересмотра процентных ставок по вкладам в сторону увеличения, рассчитывать на такой исход сейчас вряд ли стоит. При большой массе накопленной ликвидности банки вряд ли будут ориентированы на повышение стоимости своих обязательств перед вкладчиками.

Банки по-прежнему нуждаются в средствах своих частных клиентов, правда, уже не по такой цене, как раньше: нельзя говорить о том, что деньги вкладчиков банкам стали не нужны, заинтересованность в средствах частных клиентов будет всегда, поскольку, если не брать в расчет экстремальные сценарии, это самый устойчивый и стабильный источник финансирования. Но на сегодня в целом в банковской системе накопился избыток ликвидности, который необходимо размещать. И сейчас для банков проблема размещения — одна из главных: кредитование восстанавливается недостаточными темпами, а портфель ценных бумаг нельзя наращивать до бесконечности. Поэтому сейчас, как и в прошлом году, процентные ставки по вкладам определяются скорее не базовыми принципами, а в первую очередь нежеланием банков иметь существенную избыточную ликвидность» [8]

Целью данной курсовой работы является анализ пассивных операций коммерческого банка и изучение их роли в работе банка. Пассивные операции банка помогают сформировать основные денежные ресурсы банка и привлечь те денежные средства, которые уже находятся в обороте.

Объектом данной курсовой работы являются пассивные операции банка.

Предметом курсовой работы являются инструменты пассивных операций банка.

Для достижения поставленной цели нужно решить главные задачи:

- Определение роли коммерческих банков в экономике

- Изучение основных операций коммерческого банка

1. Роль коммерческих банков в экономике

История развития банковского дела и формирования современной банковской системы неразрывно связана с эволюцией денег и денежного обращения.

Деньги — язык рынка. В системе товарно-денежных отношений деньги:

- опосредуют процесс товарного обращения;

- являются целью предпринимательской деятельности (прибыль)

и средством ее реализации.

- Как известно, деньги выполняют в экономике

- мера стоимости (единица счета);

- средство обращения (обмена);

- средство платежа;

- средство накопления;

- мировые деньги (золото, СКВ, евро).

Банк (итал. ваnсо — скамья) — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент. Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Учет денежных средств, расчетных и кредитных операций

... также формирование практических умений и навыков по ведению бухгалтерского учета на строительном или производственном предприятии. Глава 1. Теоретическая часть, Учет денежных средств, расчетных и кредитных операций 1.1 Учет операций по расчетным и специальным счетам в банках Расчеты с контрагентами в ...

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг.

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Создание кредитных средств обращения представляет собой процесс производства денег банковской системой. Она способна расширять кредиты и депозиты путем многократного увеличения денежной базы. Такое расширение денежной массы называется эффектом мультипликатора.

Для понимания этого процесса необходимо иметь представление об основных видах банковских операций. Все операции делятся на пассивные и активные, что находит отражение в балансе банка. По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги. Все средства, мобилизованные банками на финансовом рынке, представляют собой его ресурсы. Та их часть, которая может быть использована для проведения активных операций, называется свободным резервом (или кредитным ресурсом).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно — кредитный процесс и эмитируют денежные знаки. Конкретным результатом банковской деятельности является банковский продукт.

Структура рыночной экономики представлена тремя видами рынков: рынком товаров и услуг, ресурсным и финансовым рынками (ФР).

Финансовый рынок — основная сфера функционирования кредитных и кредитно — финансовых учреждений.

Понятие «финансовый рынок» в экономической литературе дано неоднозначно. К определению ФР существует два подхода: ФР — в узком смысле и ФР — в широком смысле. Первый подход преобладает в отечественной литературе ФР представляет собой рынок, на котором осуществляются сделки с ценными бумагами — краткосрочными высоколиквидными обязательствами. [1, с. 13]

Второго подхода придерживаются международные финансовые организации. ФР — это рынок, который направляет потоки денежных средств от их собственников к заемщикам. Рынок денег — рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года.

Рынок капиталов — рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов — акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года).

Банковская система и регулирование рынка

... Государственное регулирование банковской деятельности 2. Банковское законодательство 3. Нормативные положения Центрального банка Российской Федерации 4. Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности. 1.2 Составляющие банковской системы Банковская система - совокупность различных видов национальных банков и кредитных ...

Кредитный рынок — рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы. Основными участниками ФР являются финансовые институты (по международной терминологии), или кредитные организации банковского и небанковского типа (по банковскому законодательству России).

[6]

Независимо от названия сущность их деятельности сводится к посредничеству в организации денежных потоков. Под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране.

Банковская система включает в себя все банковские и небанковские институты, выполняющие отдельные банковские операции.

Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему. [6]

По критерию права собственности на кредитно-финансовые институты различаются:

- государственные кредитные и кредитно-финансовые;

- частные кредитные и кредитно-финансовые;

- кооперативные;

- смешанные (представляют разные формы собственности).

К первой группе относятся все центральные банки и отдельные КБ или специализированные институты, национализированные полностью или путем приобретения государством контрольного пакета акций.

Частные финансовые институты могут быть образованы на основе любой формы собственности. В международной практике преобладает акционерная форма банковской организации.

По характеру деятельности банки делятся на коммерческие и специализированные. Коммерческие банки, как правило, универсальные.

Универсальные банки выполняют все виды кредитных, расчетных и финансовых операций.

Специализированные банки ограничивают количество банковских операций 1-3 видами услуг или выделяют один из видов деятельности. Эти банки классифицируются в основном по трем критериям:

- функциональный;

- отраслевой;

- по клиентам.

К небанковским организациям относятся различные фонды, союзы, общества и другие коммерческие организации, выполняющие на финансовом рынке некоторые банковские операции в соответствии с полученной лицензией.

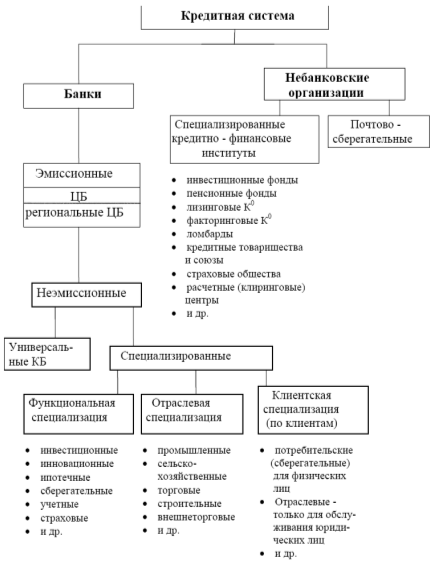

Структура кредитной системы представлена на рис. 1.

Рис. 1 Структура кредитной системы

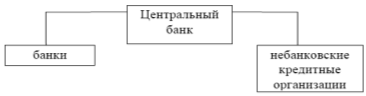

Организация кредитной системы (ýже — банковской системы) может быть одноуровневой и двухуровневой. Банковские системы некоторых стран имеют 3-4 уровня, но, как правило, это подсистемы первого или второго уровня.

Современные банковские системы, как правило, двухуровневые:

I уровень — ЦБ,

II уровень — все виды КБ и др. кредитные организации, лицензированые ЦБ. [1, с.15]

Примерная схема организационной структуры банковской системы представлена на рис. 2.

Рис. 2 Организационная структура банковской системы

Коммерческий банк (КБ) − кредитная организация, формирующая свои ресурсы преимущественно путем привлечения средств на депозиты и работающая на принципах банковской коммерции. Базовым принципом является прибыльность банковской деятельности.

Роль и место Центрального Банка России в системе банковских учреждений

... Центральным Банком России. Так сложилась современная двухуровневая банковская система, состоящая из многочисленных коммерческих банков и одного центрального эмиссионного банка. В Российской Федерации - это Центральный Банк России (Банк России). 1.1 Формы существования банковских организаций. Структура банковской системы России и место в ней Банка России История становления и развития банковского ...

Современный этап деятельности КБ в странах с развитой рыночной экономикой характеризуется переходом к маркетинговым принципам организаций работы банков, когда интересы получения прибыли подчиняются долгосрочным перспективам работы на высококонкурентном финансовом рынке — банковской системе любой страны присущи как общие закономерности развития, так и национальные особенности.

Современная российская банковская система берет свое начало с конца 80-х годов. Начало реформы командно-административной системы в банковском секторе экономики относится к 1987 г., когда Правительственным постановлением Госбанк СССР (ГБ) лишался своих монопольных функций:

I этап реформы банковской системы относится к 1988-1990 гг. (подготовительный).

Летом 1988 г. был принят Закон «О кооперации в СССР», предусматривающий возможность создания кооперативных банков и обществ (товариществ) с ограниченной ответственностью — ТОО на паевых началах. К началу 1990 г. было зарегистрировано более 300 кооперативных и коммерческих банков (КБ).

Разработка и принятие в декабре 1990 г. законов РСФСР «О Центральном банке РСФСР (Банке России)» и «О банках и банковской деятельности в РСФСР», а также принятие в 1991 г. ЦБ РСФСР ряда нормативных документов по регулированию деятельности КБ положили начало новому этапу качественных преобразований банковской системы России.

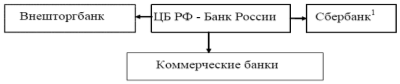

Главный итог I этапа — создание двухуровневой банковской системы (рис 3) [1, с. 17]

Рис. 3. Банковская система России

II этап реформы банковской системы — период с 1991 г. и длится по настоящее время, — включает подэтапы, имеющие собственные качественные характеристики.

Период с 1991 г. по август 1995 г. — характеризуется банковским бумом и перекачиванием всех национальных ресурсов в банковский сектор. К началу 1995 г. в стране насчитывалось около 2500 банков и 5500 филиалов КБ (без СБР).

Банки интенсивно наращивали свои активы. В 1995 г. уже 6 российских банков входили в число 1000 крупнейших банков мира. Однако система была слабой и неустойчивой, что привело кризису рынка межбанковских кредитов (МБК), выразившемся в массовой неплатежеспособности банков.

Основные характеристики банковского сектора экономики:

- Стихийный быстрый рост числа КБ с количественным преобладанием средних и мелких кредитных учреждений и нерациональной географией размещения.

- Абсолютное преобладание универсальных КБ, специализация развита слабо. Банки сориентированы на быстрое переключение деятельности на сверхдоходные операции.

- Большинство банков маломощные, с низким уровнем уставного капитала и слабой депозитной базой.

- Низкий профессионализм сотрудников вновь созданных банков перекрывался высокими инфляционными доходами.

— Ограничение деятельности банков сферой денежного рынка (МБК, валютный, с 1994 г. — рынок ГКО) и последовательное сокращение операций по обслуживанию реального сектора экономики. Доля долгосрочного кредитования в кредитных операциях банков составляла в 1905 г. около 4%.

Банковские операции как основа банковской деятельности. Банковская ...

... финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам. Кредитная организация помимо перечисленных выше банковских операций вправе осуществлять и банковские сделки, которые, как описывалось ...

- Рост числа правонарушений в банковской сфере.

Главные причины:

- макроэкономические — высокий уровень инфляции, продолжительный и глубокий спад общественного производства, нарастание структурного неравновесия в экономике, сокращение реальных доходов населения, слабость платежной системы и др.;

- несовершенство банковского законодательства — отсутствие ряда важнейших законов, регулирующих деятельность всех участников финансового рынка, наличие существенных противоречий в действующем законодательстве;

- слабость и противоречивость денежно-кредитной политики и надзорной деятельности Банка России;

- неравновесная, деформированная институциональная структура банковского сектора;

- низкий уровень банковского менеджмента.

По происхождению выделяются следующие группы банков:

- государственные и полугосударственные банки;

- преобразованные из бывших Спецбанков — системы Промстройбанка СССР, Агропромбанка СССР, Жилсоцбанка в КБ, но по-прежнему связанные и опирающиеся в большей или меньшей степени на государственную поддержку;

- корпоративные банки формировались, как правило, на отраслевой основе, «министерские» банки.

Для банков, связанных с достаточно устойчивыми отраслями, открывалось много преимуществ, в том числе по использованию средств госбюджета, перечисляемых для обслуживания этих отраслей.

Банки, обслуживающие предприятия гибнущих отраслей, часто становились и становятся банкротами;

— новые КБ, не имеющие советского прошлого, а следовательно, не имеющие государственной поддержки, оказались в самом тяжелом положении — без опыта, связей и сильной ресурсной базы. Эти банки неоднородны по своей структуре, как по размерам, так и по характеру деятельности. Многие из них криминализированы.

В ходе конкурентной борьбы из этих групп сформировалась банковская элита, включающая примерно два десятка крупнейших банков национального уровня и региональные элитные банки.

Причины формирования банковской элиты:

- Неравномерное распределение финансового капитала. На долю крупнейших банков приходится 1/3 активов банковской системы, они тесно сращиваются с ее естественными монополистами — предприятиями ТЭК, связи и т.п.

- Наиболее устойчивые в финансовом отношении КБ имеют тесные связи с властными структурами, следовательно, имеют доступ к важной экономической информации и ресурсам госбюджета.

- Банковский сектор имел и имеет слаборазвитую инфраструктуру.

Этот сложный период становления банковской системы рыночного типа завершился первым банковским кризисом в августе 1995 г.» [1.c.18]

Организационная структура банковской системы России показана на рис. 4.

Рис. 4 Организационная структура банковской системы

Позитивные сдвиги оказались временными, а кризисные явления пустили глубокие корни.

Причины и факторы кризиса августа 1998 г.:

Внешние факторы: кризисы на международных финансовых и товарно-сырьевых рынках (падение мировых цен на нефть), миграция международного спекулятивного капитала (в т.ч. уход иностранного капитала из России).

Банки, банковская система и ее функции

... курсовой работы является подробное изучение сущности банковской системы и ее функций. Для реализации этой цели необходимо решить следующие задачи: изучить понятие, принципы построения и структуру банковской системы; рассмотреть виды банков, их роль и функции. Глава I. Банковская ...

Внутренние факторы: неадекватная денежно-кредитная политика государства, слабость механизмов контроля за финансовым рынком страны.

Причины:

- недостаточность капитала у КО;

- недостаточно квалифицированное управление банковскими рисками (особенно кредитными и валютными);

- ориентация банковского менеджмента на спекулятивные операции на финансовых рынках и ограниченность кредитования реального сектора экономики;

- активный рост заимствований российских банков на международных финансовых рынках в силу ограниченности возможностей наращивания ресурсной базы в России;

- высокая зависимость КО от бюджетных средств.

Повод к началу кризиса: дефолт по ГКО-ОФЗ и девальвация рубля.

Последствия кризиса август-98:

- сокращение количества КО;

- удар по ресурсной базе КО (суммарный капитал (без СБ РФ) сократился с 1.08.98 по 1.10.98 на 37,6%);

- убытки банковской системы (без СБ РФ) с 1.08.98 по 1.01.99 составило около 30 млрд.

руб.;

- резко снизилось доверие как к КО, так и к ЦБ РФ и Правительству страны.

Основной вывод:

Банковский кризис 1998 г. носил системный характер, он вскрыл глубинные противоречия переходного периода, но не разрешил их в полной мере.

Коммерческие банки выполняют пять основных функций.

— Функция аккумуляции временно свободных денежных средств. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов — населения, предприятий и государства и превращении их в капитал с целью получения прибыли.

- Функция посредничества в платежах. Выполняя эту функцию, коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. Централизация платежей в банках способствует уменьшению издержек обращения.

— Функция посредничества в выпуске и размещении ценных бумаг. Коммерческие банки организуют для своих клиентов эмиссию и размещение ценных бумаг, в частности акций и облигаций. По поручению предприятий, нуждающихся в ресурсах, банки берут на себя определение объема, условий, сроков эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют ссуды покупателям акций и облигаций.

- Функция создания платежных средств. Во-первых, банки создают кредитные деньги в безналичной форме (депозитные деньги).

Во-вторых, они выпускают кредитные орудия обращения — чеки, векселя, пластиковые карты [10, с. 289]

К числу основных видов банковских операций относятся следующие:

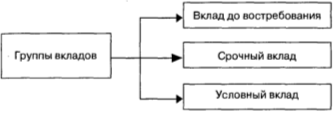

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

7 стр., 3197 слов

Банки, их виды, функции, банковская система

... видах банковских операций. Все операции делятся на пассивные и активные, что находит отражение в балансе банка. По пассиву банки отражают привлечение средств – образование депозитов, а по активу – их размещение путем выдачи ссуд или инвестирования, например, в ...

Активные и пассивные операции банка и их взаимосвязь

«Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой — удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В последние годы, как в нашей стране, так и в мировой банковской практике, эксперты отмечают наличие двух, на первый взгляд взаимоисключающих, тенденций: универсализацию и специализацию, банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации их деятельности. Традиционно занимавшиеся в большей степени тем или иным кругом операций, коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) выделяется наряду с содержанием его операций также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса. [2 c. 431]

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

При этом в Законе «О банках и банковской деятельности» подчеркивается, что небанковские кредитные организации вправе осуществлять банковские операции, за исключением операций, предусмотренных пунктами 1,2,3 и 9. Допустимые сочетания иных банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Банк вська система англ

... Банковские услуги Я хотела бы начать со структурирования банковской системы. Различные услуги, обеспеченные банками рассмотрены ниже: 1) Условие средств обслуживания сейфа за деньги и ценности. 2) Предоставление ... покупателями и продавцами через них. Землевладельцы и владельцы недвижимого имущества берут ссуды от банков, чтобы покупать состояние или использовать его и заплатить данные взаймы деньги. ...

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

- оказание консультационных и информационных услуг;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции. [6]

Кредитная организация также вправе выполнять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством Российской Федерации. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Кредитной организации (в том числе коммерческим банкам) запрещается занятие производственной, торговой и страховой деятельностью, т. е. эти операции следует отнести к числу небанковских.

Приведенные ранее положения из Закона «О банках и банковской деятельности» содержат упоминание об операциях и услугах банка. В отечественной экономической литературе нередко не делают различий между этими понятиями. При этом распространено определение банковских услуг как «массовых операций». Однако из такого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах речь может идти лишь в рамках взаимоотношений «клиент-банк». Именно наличие клиента и позволяет рассматривать операции банка как его услуги. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющих определенную потребность клиента. [2 c. 433]

Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся:

- нематериальная сущность услуг;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Важно отметить, что в соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставных капиталов кредитных организаций, а также заключение соглашений, предусматривающих контроль за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

Клиент банка. Законодательство большинства стран относит к числу клиентов банка любых физических и юридических лиц, открывших счет в банке и заключивших юридический договор с ним. Последнее обстоятельство существенно. Например, в Великобритании лицо, получающее в банке некоторую разовую услугу (обмен валюты или обмен монет на банкноты) его клиентом юридически не считается.

Договор банка с клиентом. В нашей стране отношения между Банком России, коммерческими банками и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом. Договор определяет основные положения сотрудничества банка и клиента. Согласно договору, деловые взаимоотношения банка и клиента строятся на взаимном доверии. Банк официально предоставляет услуги клиенту, берет обязательство выполнять указания последнего и заверяет клиента в том, что тот может положиться на компетентность банковских работников и их высокий профессионализм.

В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения условий договора, включая ответственность за нарушение обязательств по срокам платежей, а также порядок его расторжения и другие существенные условия договора.

Все права представительства или распоряжения денежными средствами, ценными бумагами и другими ценностями имеют силу до тех пор, пока от клиента не поступает специального письменного указания об их отмене или приостановлении. Изменения в правах представительства или распоряжения средствами вступают в силу только после того, как банк получает о них уведомление в письменном виде. При этом клиент обязуется уведомлять банк немедленно обо всех событиях, имеющих важное значение с учетом деловых взаимоотношений клиента и банка, особенно об изменениях в наименовании клиента (названии компании) и его правоспособности (например, о достижении клиентом совершеннолетия).

Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливается кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих соглашений (договоров) с клиентами, за исключением тех случаев, когда это предусмотрено в соглашении с клиентом. Клиент вправе предъявлять претензии банку исключительно в пределах суммы средств на своем счете (счетах), в той же валюте и только в строго оговоренных случаях, когда эти претензии не вызывают дискуссий или подтверждены выпиской из решения суда.

Практически во всех странах правовые взаимоотношения банка и клиента начинаются с открытия счета. В нашей стране клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия, если иное не установлено федеральным законом. Например, клиент — юридическое лицо может иметь несколько счетов по основной деятельности. Одним из таких счетов является расчетный (текущий) счет, который используется для зачисления выручки от реализации продукции (работ, услуг), учета доходов от внереализационных операций и иных поступлений, а также для расчетов с поставщиками, бюджетом, рабочими и служащими и других платежей. Кроме расчетного счета клиент банка может иметь также депозитные, ссудные и другие счета в рублях и иностранной валюте.

Порядок открытия, ведения и закрытия банком счетов клиентов устанавливается федеральными законами и Банком России. Ответственность коммерческого банка, его руководителей и иных должностных лиц за нарушение этого порядка устанавливается федеральными законами.

В ряде стран мира клиент вправе потребовать от банка «особого режима» для своего счета. Под особым режимом обычно понимают оставление почтовой корреспонденции клиента в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся его почта оставалась в банке, откуда он ее забирает лично или с помощью своих доверенных лиц. Обслуживание счетов с особым режимом требует больших банковских издержек, чем обслуживание обычных счетов, поэтому статус особого счета предоставляется, как правило, лишь с разрешения руководства банка. [2 c. 435]

В процессе проведения межбанковских операций, в соответствии с действующим законодательством, российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, производить расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Федерации и за рубежом. Корреспондентские отношения между коммерческим банком и Банком России осуществляются также на договорных началах. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, предусмотренных федеральным законом. При недостатке средств для кредитования клиентов и выполнения принятых на себя обязательств коммерческий банк может обращаться за получением кредитов в Банк России на определяемых последним условиях.

В соответствии с российским банковским законодательством при заключении сделки кредитная организация обязана по требованию физического или юридического лица предоставить информацию о своей финансовой отчетности, в том числе бухгалтерский баланс, и аудиторское заключение за предыдущий год и ежемесячные бухгалтерские балансы за текущий год. За нарушение порядка раскрытия информации и введение клиентов и инвесторов в заблуждение с помощью недостоверной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения, хозяйственных организаций, фирм, компаний; по размещению кредитных ресурсов; организации и проведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

Операции коммерческого банка делятся на пассивные, активные и комиссионно-посреднические (активно-пассивные).

Пассивные операции, посредством которых формируются банковские ресурсы, играют первичную роль по отношению к активным операциям, так как прежде чем размещать средства, необходимо сформировать их источники. Структура операций коммерческих банков отражена на рис. 5.

Рис. 5 Структура операций коммерческих банков

Активные операции — операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам.

Активные операции банка по экономическому содержанию делят на:

- ссудные (учетно-ссудные);

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- гарантийные.

Ссудные операции — операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции.

В Законе «О банках и банковской деятельности» предусмотрено, что кредитная организация может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства в соответствии с федеральными законами.

- тип заемщика;

- способ обеспечения;

- сроки кредитования;

- характер кругооборота средств;

- назначение (объекты кредитования);

- вид открываемого счета;

- порядок выдачи средств;

- метод погашения ссуды;

- порядок начисления и погашения процентов;

- степень риска;

- вид оформляемых документов и др.

Итак, классификация ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков.

По направлениям использования (объектам кредитования) ссуды в нашей стране подразделяют на: целевые (кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций, кредиты на строительство и приобретение жилья, кредиты на формирование оборотных средств и др.) и нецелевые (например, кредиты на временные нужды).

Опыт стран Восточной Европы и России свидетельствует о том, что по мере развития рыночных отношений и самостоятельности банков в структуре их кредитных вложений могут произойти определенные сдвиги, связанные с появлением новых объектов кредитования, приемов по поддержанию ликвидности банковской деятельности, что, в свою очередь, влияет на организационную структуру коммерческого банка, а также банковской системы в целом.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

а) в зависимости от типа кредитора:

- банковские ссуды (предоставляемые отдельными банками или банковскими консорциумами, объединениями, в силу чего и получили название консорциальных);

- ссуды кредитных организации небанковского типа (ломбардов, пунктов проката, касс взаимопомощи, кредитных кооперативов, строительных обществ, пенсионных фондов и т.д.);

- личные или частные ссуды (предоставляемые частными лицами);

- ссуды, предоставляемые заемщикам предприятиями и организациями (в порядке коммерческого кредитования или ссуды с рассрочкой платежа, предоставляемые населению торговыми организациями и др.);

б) по типу заемщика:

- ссуды юридическим лицам: коммерческим организациям (предприятиям и организациям, в том числе банкам, компаниям, фирмам), некоммерческим, правительственным организациям;

- ссуды физическим лицам.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т.д.

По срокам кредитования ссуды подразделяют на:

- краткосрочные (сроком от одного дня до одного года);

- среднесрочные (сроком от одного года до трех-пяти лет);

- долгосрочные (сроком свыше трех-пяти лет).

В настоящее время в России в связи с общей экономической нестабильностью деление ссуд по срокам носит условный характер. Банки, предоставляя ссуды, делят их на краткосрочные (до одного года) и долгосрочные (свыше одного года).

Краткосрочную ссуду можно оформить на определенный срок (в пределах года) или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время. При предоставлении ссуды до востребования часто предполагается, что заемщик сравнительно ликвиден и что активы, в которые вложены заемные средства, могут быть превращены в наличность в кратчайший срок.

По виду открываемого счета бывают разовые ссуды, предоставляемые с отдельных (простых) ссудных счетов или кредитование со специальных ссудных счетов, предусматривающих учет совокупной задолженности клиента перед банком.

По обеспечению выделяют ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием).

Главная причина, по которой банк требует обеспечения, — риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью. Обеспечение не гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковской ссуды.

По графику погашения различают ссуды, погашаемые единовременно, и ссуды с рассрочкой платежа. Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.); ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется (возрастает или снижается) в зависимости от определенных факторов, например по мере приближения даты окончательного погашения ссуды или завершения кредитного договора; ссуды с неравномерным непериодическим погашением. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгоднее, чтобы ссуда погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким образом его ликвидность.

Возможно также деление ссуд на ссуды с льготным периодом погашения и без льготного периода.

По методу взимания процентов ссуды классифицируют следующим образом: ссуды с удержанием процентов в момент предоставления ссуды; ссуды с уплатой процентов в момент погашения кредита и ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также такое понятие, как ссуда с аннуитетным платежом, т.е. погашением основного долга с одновременной уплатой процентов за пользование ссудой.

По характеру кругооборота средств ссуды делят на: а) сезонные и несезонные, б) разовые и возобновляемые (револьверные, ролловерные).

В группу револьверных кредитов, как правило, включают кредиты, предоставляемые клиентам по кредитным картам или кредиты по единым активно-пассивным счетам в форме овердрафта, контокоррентного кредита и т.д.

В качестве примера можно привести практику США, где потребительские ссуды делят на три группы: ссуды с рассрочкой платежа, револьверные и ссуды без рассрочки платежа.

Кредит с рассрочкой платежа предполагает периодическое погашение ссуды и процентов. В большинстве случаев заемщик получает такой кредит для покупки товаров или покрытия других расходов и обязуется погашать кредит ежемесячно равными долями. Кредиты, предоставляемые по кредитным картам, и овердрафт по текущим счетам формально можно отнести к кредитам с рассрочкой платежа, так как по ним также осуществляются периодические (в основном ежемесячные) платежи. Однако они имеют ряд особенностей, что позволяет выделить их в отдельную группу кредитов. банк пассивный кредит платеж

Сроки погашения ссуд с рассрочкой платежа в США обычно составляют от двух до пяти лет. Размеры ссуд варьируются в больших диапазонах. Такие кредиты нередко предоставляются на небольшие суммы, но в то же время объектами кредитования по ним могут быть автомобиль, яхта, самолет и другие крупные покупки стоимостью свыше 100 тыс. долл.

В отличие от револьверных кредитов большинство ссуд с рассрочкой платежа являются обеспеченными.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком — пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке. О распространенности подобной формы кредитования свидетельствует, например, тот факт, что в настоящее время свыше 60% ссуд, выдаваемых американцам на приобретение автомобиля, представляют собой косвенный кредит.

Прямое и косвенное банковское кредитование имеет свой преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного, — это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно влияет на организацию кредитных отношений банка с заемщиком. К негативным факторам, с позиций банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании. Чем обусловлен подобный вывод?

Во-первых, тем, что современная практика кредитования в нашей стране имеет ряд сложностей: а) глубокий анализ кредитоспособности клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки; б) методики анализа кредитоспособности не всегда отвечают требованиям практики; в) наличие обеспечения по ссуде нередко носит формальный характер.

Во-вторых, макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, платежный кризис и т.д.) также негативно отражается на организации кредитного процесса.

Косвенное банковское кредитование позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и пр.), поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, фирмам и т.д.), позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. С точки зрения клиента, важно также, что он: а) получает ссуду в момент возникновения потребности в ней (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте), б) для него нет необходимости обращаться в банк с просьбой о выдаче ссуды и т.д.

Приведенная классификация условна, так как в банковской практике подчас невозможно выделить тот или иной вид ссуды в «чистом виде» в соответствии с определенным признаком классификации. Вместе с тем представленная классификация отражает многообразие ссуд, но не исчерпывает всех возможных критериев классификации, в силу чего ее можно продолжить в зависимости от других признаков.

Все кредитные операции осуществляются коммерческими банками в соответствии с договорами, заключенными с клиентами. Кроме кредитного договора для оформления ссуды клиенты представляют в банк срочное обязательство (обязательство-поручение), залоговое или гарантийное обязательство и заявление на получение ссуды.

При нарушении заемщиком обязательств по кредитному договору коммерческий банк вправе досрочно взыскать предоставленные ссуды и начисленные проценты, если это предусмотрено договором, обращать взыскания на заложенное имущество в порядке, установленном федеральным законом. Более того, банк обязан предпринять все предусмотренные законодательством Российской Федерации меры для взыскания задолженности. В этом отношении коммерческий банк вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении заемщиков, не выполняющих свои обязательства по возврату полученных кредитов.

Наряду с операциями по привлечению средств в депозиты ссудные и расчетные операции относятся к числу важнейших операций банка.

Расчетные операции — операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов — по договоренности между собой, при выполнении международных расчетов — в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки, Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по официальной процентной ставке Банка России.

Кассовые операции — операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах клиентов коммерческого банка.

Инвестиционные операции — операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещенные в виде срочных вкладов в других кредитных организациях. Особенность инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходит от самого банка, а не его клиента. Это инвестиционная деятельность самого банка.

Фондовые операции — операции с ценными бумагами (помимо инвестиционных).

К фондовым операциям относятся:

- операции с векселями (учетные и переучетные операции, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе);

- операции с ценными бумагами, котирующимися на фондовых биржах.

Гарантийные операции — операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Кроме того, активные операции банков делятся в зависимости от:

- степени рискованности — на рисковые и риск-нейтральные;

- характера (направлений) размещения средств — на первичные (операции, связанные с размещением средств на корреспондентском счете, в кассе, с выдачей ссуд клиентам, другим банкам, некоторые иные операции), вторичные (операции, связанные с отчислениями средств в резервный и страховой фонды) и инвестиционные (операции по вложению средств банка в собственный портфель ценных бумаг, в основные фонды, по участию в хозяйственной деятельности других предприятий и организаций);

— уровня доходности — на операции, приносящие доход (высокодоходные и низкодоходные, приносящие доход стабильный или нестабильный) и не приносящие дохода (к последним можно отнести операции с наличностью, по корреспондентскому счету, по отчислению средств в резервный фонд Центрального банка РФ, выдаче беспроцентных ссуд, пролонгированию и отсрочке ссуд, когда проценты за пользование ссудами не уплачиваются).

— Активно-пассивные операции банков — комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату — комиссию. Именно эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции — операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

- операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

- переводные операции;

- торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов;

- факторинговые, лизинговые и др.);

- доверительные (трастовые) операции;

3. Пассивные операции коммерческих банков

Пассивные операции — операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико.

В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. [2 c. 436] Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы.

К пассивным операциям коммерческих банков относятся:

- взносы в уставный фонд банка (продажа акций или паев их первым владельцам);

- получение прибыли банком, а также формирование или увеличение фондов, образуемых банком в ходе его деятельности;

- депозитные операции (получение ресурсов от клиентов банка);

- внедепозитные операции (получение ресурсов от центрального банка и на денежных рынках).

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые ресурсы создаются банковской системой в результате активных кредитных операций. С помощью 1-го и 2-го видов пассивных операций формируется первая крупная группа кредитных ресурсов (собственные ресурсы), с помощью 3-го и 4-го видов — вторая крупная группа ресурсов привлеченные (заемные) ресурсы.

Собственные ресурсы банка — это банковский капитал и приравненные к нему статьи. Их задача — поддерживать устойчивость банка. На начальном этапе собственные средства покрывают первоочередные расходы (земля, здания, оборудование, заработная плата), без которых банк не может начать деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы — главный источник вложений в долгосрочные активы. Структура собственных средств разных банков неоднородна. Они включают:

- уставный капитал;

- резервный фонд, фонды специального назначения и другие фонды банка;

- нераспределенную прибыль.

Привлеченные (заемные) ресурсы банка покрывают до 90% (а в отдельных банках и более) всей потребности в денежных средствах для осуществления активных операций, прежде всего кредитных. Роль их исключительно велика. [3, c. 123]

Защитная функция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственного капитала означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов.

В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается нетронутым акционерный капитал, т. е. пока стоимость активов равна сумме обязательств, за вычетом необеспеченных обязательств плюс его акционерный капитал. Однако такой подход существовал не всегда. [2, с. 438]

Из истории России известно, что коммерческий банк в конце XIX в. мог считаться несостоятельным, если его капитал сокращался до размера, при котором он должен был прекратить свою деятельность согласно уставу, или при отсутствии в уставе особого указания — если капитал его сокращался на 1/3.

Тема защитной функции капитала банка особенно актуальна сегодня, поскольку в нашей стране, с одной стороны, еще не создана эффективная система страхования депозитов; с другой — нестабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы, нередко отсутствие профессиональных знаний у части банкиров и другие негативные факторы приводят к банковским банкротствам и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка.

Оперативная функция. Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Структура банковских ресурсов отдельных коммерческих банков зависит от степени их специализации или, наоборот, универсализации, особенностей их деятельности, состояния рынка ссудных ресурсов и др.

Например, универсальные коммерческие банки, осуществляющие преимущественно операции по краткосрочному кредитованию, в качестве основного вида привлеченных ресурсов используют краткосрочные депозиты, а инвестиционные банки — покупку ценных бумаг, специальные целевые фонды государства и акционерных компаний и предприятий, предназначенные для капитальных вложений, долгосрочные займы, полученные от других кредитных и финансовых институтов. Не исключено, что по мере развития и расширения деятельности коммерческих банков они и сами будут создавать себе ресурсы, предоставляя наиболее надежным клиентам доверительные кредиты путем зачисления суммы ссуд на счета таких клиентов. Подобные операции должны проводиться только при условии соблюдения ликвидности банка.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов, в частности от характера использования получаемой банком прибыли.

Уставный капитал российских банков формируются в основном за счет средств, поступающих в оплату акций (акционерный банк).

При этом капитал может формироваться не только за счет взносов денежных средств, но и материальных и нематериальных активов, а также ценных бумаг третьих лиц. Анализ практических данных свидетельствует, что в некоторых банках на долю материальных активов банков приходилось до 70% суммы уставного капитала, что значительно сокращало возможности банка по его использованию в качестве ресурса кредитования и снижало его платежеспособность и ликвидность. Аналогичная ситуация возникала при значительной доле нематериальных активов в уставном капитале банка.

В последние годы у банков увеличивается доля иностранной валюты (пересчитываемой в рублевый эквивалент по курсу ЦБ РФ на дату подписания учредительного договора) в составе денежных средств, образующих уставный капитал, а также ценных бумаг, имеющих рыночную котировку и не эмитированных носителем.

Собственный капитал банка — основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банков. Одним из способов управления собственным капиталом банка является дивидендная политика. В условиях финансовой нестабильности и неразвитости фондового рынка многие российские банки обеспечивают рост собственного капитала путем накопления прибыли. Капитализация дивидендов нередко самый легкий и наименее дорогостоящий способ пополнить акционерный капитал. Вместе с тем ряд банков определили, что курс их акций зависит от уровня выплачиваемых дивидендов, т.е. рост дивидендов ведет к росту курса акций. Таким образом, высокая доходность акций облегчает наращивание капитала с помощью продажи дополнительных акций.

Операции межбанковского кредитования

Операции, проводимые на межбанковском рынке, покрывают два основных сегмента — это рынок валютных операций (Forex market, Spot, Swap) и операции на денежном рынке (межбанковские депозиты, депозитные сертификаты, коммерческие бумаги).

Дневной оборот международного межбанковского валютного рынка, по данным Банка международных расчетов, составляет свыше 3 трлн долл. США. Он быстро рос в течение последних лет, но финансовый кризис сильно ударил по межбанковскому рынку, существующему в значительной степени на доверительных отношениях между банками. [5 с. 90]

При недостаточности средств для своевременного обеспечения платежей по обязательствам банк привлекает дополнительные ресурсы. К наиболее оперативным способам такой мобилизации относится межбанковский кредит.

Основной объект кредитования банками друг друга — разрыв в платежном обороте. Исключение составляют централизованные кредиты ЦБ РФ.

Работу на рынке коротких и сверхкоротких денег, т.е. денег, предоставляемых в кредит на срок от одних суток и более, можно отнести к новой банковской услуге, появившейся в России в 1991-1992 гг.

Убедившись в эффективности подобной деятельности, банки очень осторожно начали предоставлять данную услугу. Вокруг банков-лидеров сформировалась та среда обитания, которая позволяет говорить о том, что рынок МБК стал достаточно устойчивым и дает возможность производить необходимые трансакции со значительными ежедневными оборотами.

Рынок межбанковского кредитования — это та самая среда, которая позволяет размещать и занимать деньги. Данная среда характеризуется тем, что она свободна для входа и выхода в любой момент, когда это банку необходимо. Рынок МБК имеет ряд особенностей:

- участниками рынка являются все без исключения работающие банки;

- рынок ориентирован на использование встречных платежей (их применение позволяет наиболее эффективно расходовать ресурсы банка, однако, с другой стороны, приводит к риску остановки цепочки платежей из-за сбоя в расчетах хотя бы у одного из контрагентов рынка);

- рынок МБК тесно связан с рынками других финансовых активов (эта связь, прежде всего, определяется высокой ликвидностью рынка МБК, который является средством максимально быстрой мобилизации ресурсов для перекачки их в самые доходные в текущий момент активы);

- рынок отличается высокой ликвидностью;

- рынок мобилен и предполагает оперативное принятие решений контрагентами каждой сделки;

- на рынке представлены МБК в основном на 1-3 дня, «длинные» МБК практически не предоставляются;

- нестабильность рынка, т.е.

значительные перепады спроса и предложения, а следовательно, резкие изменения процентных ставок от одного дня к другому и даже в течение одного дня;

- очень высокая степень персонификации рынка, т.е. отсутствие унификации (отсутствие специализированных бирж или торговых площадок для МБК, а следовательно, отсутствие унифицированных норм, правил, лотов и т.п.).

Исходя из вышесказанного, а также основываясь на мнении всех банкиров, суть которого состоит в том, что основной целью любого коммерческого банка является (или должно являться) получение стабильной и высокой чистой прибыли в течение длительного времени, можно перечислить специфические задачи, решаемые на рынке рублевых МБК для достижения упомянутых целей.

Задачи, решаемые на рынке рублевых МБК.

— Обеспечение текущей ликвидности (платежеспособности) банка. Рынок МБК — уникальный инструмент для быстрого привлечения ресурсов в достаточно крупных объемах, поэтому задача обеспечения ликвидности решается на этом рынке наиболее естественным путем. Но не следует ее путать с задачей «латания дыр», поскольку, если ресурсы, привлеченные на рынке МБК, не работают с достаточной эффективностью, банк попадает в порочный круг роста издержек на обслуживание долга, теряет имидж и в конечном итоге становится неплатежеспособным. «Иными словами, «латать дыры» в балансе банка с помощью МБК можно лишь в течение короткого и заранее определенного времени.

— Привлечение ресурсов для реализации краткосрочных и среднесрочных проектов банка. Здесь важно подчеркнуть два обстоятельства: соответствующие проекты должны иметь относительно короткий период окупаемости (не более года) и высокую эффективность (по крайней мере, не ниже ставки по МБК с учетом возможности перекредитования, с одной стороны, и «забросов» процентной ставки, с другой стороны).

- Получение прибыли за счет размещения на рынке временно свободных денежных ресурсов банка. Для корректного решения этой задачи необходимо, прежде всего, определить срок, на который предоставляются МБК.

— Получение спекулятивной прибыли на рынке МБК, т.е. проведение одновременных операций купли и продажи МБК с определенной маржей (так называемый арбитраж).

Здесь наиболее существенным обстоятельством является соответствие сроков привлеченных и размещенных ресурсов.

— Обмен денежными средствами с другими рынками краткосрочных финансовых активов. Здесь самыми важными особенностями являются согласование сроков проведения операций (с учетом документопробега) и наличие равной ответственности контрагентов за несвоевременное проведение платежа.

— Создание и поддержание положительного имиджа банка. Очевидно, что банк, постоянно выступающий в роли кредитора на рынке МБК, достаточно наглядно демонстрирует свою платежеспособность. Не менее важны также объемы операций на рынке МБК и аккуратность в проведении расчетов по МБК. Рынок МБК очень тесный и любой промах на этой площадке становится известен практически сразу всем его активным участникам.

— Установление партнерских отношений с другими банками. Как правило, кредиты на рынке МБК сейчас предоставляются в рамках так называемых генеральных соглашений о сотрудничестве. Наличие большого числа таких соглашений и регулярная работа по ним неизбежно приводят к действительному сотрудничеству, взаимному доверию и партнерству между банками.

— Сбор информации о деятельности и развитии других банков. Вышеупомянутые соглашения между банками предусматривают регулярный обмен балансами и прочими документами, которые в достаточной степени характеризуют деятельность контрагентов. Банк, активно работающий на рынке МБК, постепенно становится обладателем уникальных данных, необходимо лишь суметь грамотно обработать эту информацию.

- Получение прибыли за счет проведения нетрадиционных межбанковских операций. [4 c. 223]

Зачастую межбанковские кредиты могут принимать завуалированную форму, депонирование средств на корреспондентском счете банка; купля-продажа банковских векселей, а также просроченных и не просроченных межбанковских кредитов (это обычно делается после очередных кризисов).

Такие операции позволяют в ряде случаев избежать нарушения нормативов или инструкций ЦБР, уменьшить налогооблагаемую базу при сохранении объема прибыли, просто получить дополнительную прибыль (а иногда, за счет нетривиальности операции — и сверхприбыль).

Главная проблема межбанковского рынка — ухудшение оценок финансового состояния банков, снижение кредитных рейтингов и банкротство банков. Из-за кризиса доверия на межбанковском рынке многие кредитные линии были практически закрыты, почти прекратилось взаимное кредитование банков, заметно снизился переток денег между финансовыми институтами.

Сегодня функции предоставления денег банкам взяли на себя денежные власти (центральные банки), но как далеко должны распространяться их гарантии на рискованные операции рыночных агентов? Ведь в основе современной финансовой системы лежит принцип оценки рисков, и когда риски берет на себя государство, то искажаются главные принципы принятия рисков — принципы функционирования кредитования в банковской системе.

Что произошло в результате кризиса доверия? Возникла нехватка ликвидности и существенно — в разы — упали обороты на межбанковском рынке. Банки, закрыв лимиты, фактически не возобновили их, а центральные банки стали крупнейшими кредиторами коммерческих банков через операции РЕПО и кредитование под залог. [5 c. 91]

Эмиссия ценных бумаг. Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов. Коммерческие банки эмитируют как простые акции, так и привилегированные (бессрочные, с ограниченным сроком, конвертируемые в простые).

Привилегированные акции как объект инвестиций связаны с меньшим риском, чем простые, но и уровень дивидендов по ним ниже среднего уровня дивидендов, выплачиваемых по простым акциям. Доля привилегированных акций в капитале банка намного ниже, чем простых. Нередко российские банки выплачивают своим сотрудникам годовые премии в виде привилегированных акций. Спрос на последние на рынке крайне низкий, поскольку крупные инвесторы предпочитают принимать активное участие в управлении банком (что дает им владение простыми акциями).

Но решить эту проблему можно, выпуская в достаточном количестве конвертируемые привилегированные акции. Стабилизация экономической ситуации в стране очевидно повлияет на рост спроса на надежные долгосрочные инструменты, в том числе привилегированные акции.

Крупные банки с хорошей репутацией имеют возможность размещения своих акций на фондовом рынке и, манипулируя курсом акций и определяя уровень дивидендов, проводят эффективные операции с целью извлечения дополнительной прибыли. Для небольших банков возможности мобилизации дополнительных ресурсов посредством выпуска акций существенно затруднены. Дешевле и выгоднее привлечь ресурсы вкладчиков, чем наращивать собственный капитал.

В зарубежной практике для увеличения собственного капитала широко распространен выпуск облигаций. Растущий банк постоянно испытывает потребность в долгосрочном капитале для финансирования своего роста и может предпочесть иметь долговые обязательства в структуре своего капитала. Эта потребность покрывается путем рефинансирования выкупа облигаций, по которым истекает срок займа за счет нового выпуска облигаций. В нашей стране данная практика пока не нашла широкого распространения.

Привлеченные средства занимают преобладающее место в структуре банковских ресурсов.

Привлечение вкладов (депозитов).

В мировой банковской практике все привлеченные средства по способу их аккумуляции делят на депозиты и прочие привлеченные средства. Основную часть привлеченных средств коммерческих банков составляют депозиты.

Важно отметить, что вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России. Право привлечения во вклады средств граждан предоставлено банкам, с даты регистрации которых прошло не менее двух лет. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и, соответственно, депозитных счетов:

- депозиты до востребования;

- срочные депозиты;

- сберегательные вклады;

- вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и т.д.

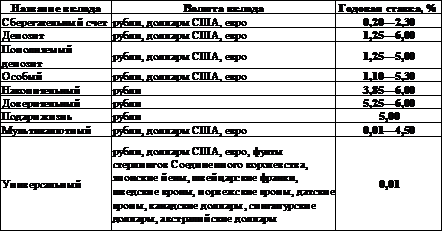

На сегодняшний день существует огромное количество коммерческих банков, поэтому в конкурентной борьбе за вкладчика, банки используют различные депозитные программы. В основном они отличаются условиями сделок. Например, сроками, процентными ставками и суммой денежного вклада. Рассмотрим депозитные программы 3 крупных банков.

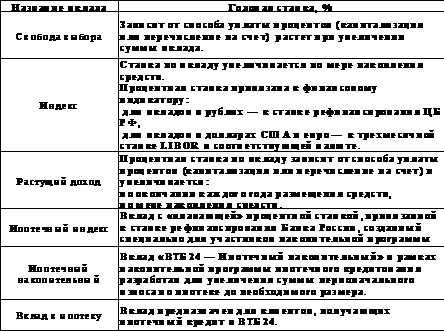

ВТБ 24 (рис. 6.2)

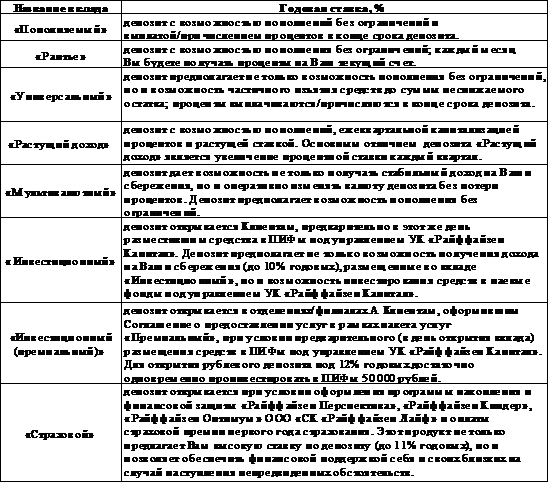

РайффайзенБанк (рис. 6.3)

Информация предоставлена сайтами данных банков.

Рис. 6.1 Депозитная программа Сбербанка России

Рис. 6.2 Депозитная программа банка ВТБ 24

Рис. 6.3 Депозитная программа Райффайзен Банка

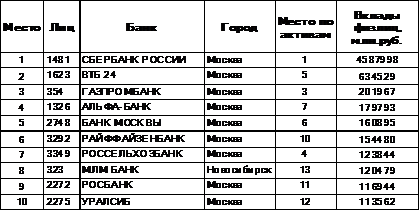

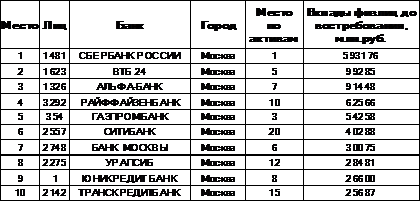

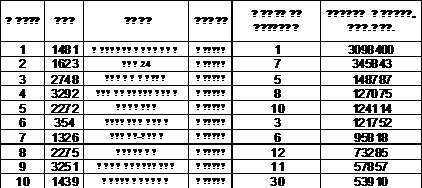

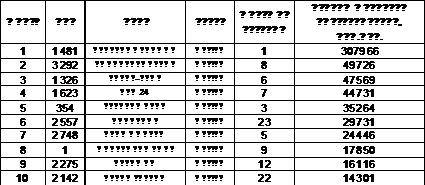

Более подробная информация по динамике вкладов коммерческих банков приведена ниже на рисунках 7.1, 7.2, 7.3, 7.4.

Рис. 7.1 Вклады физических лиц, март 2011 года

Рис. 7.2 Вклады физических лиц до востребования, март 2011 года

Рис. 7.3 Вклады физических лиц, март 2009 года

Рис. 7.4 Вклады физических лиц до востребования, март 2009 года

Срочные вклады зачисляются на депозитные счета на определенный срок и по ним выплачиваются проценты. Владелец депозита получает депозитный сертификат, на котором обозначены вложенная сумма, ставка процента, срок погашения и другие условия договора. Процентные ставки зависят от размера и срока вклада.

Сберегательные депозиты — это вклады физических лиц, приносящие им процентный доход. Ресурсы физических лиц используются коммерческими банками в виде привлечения депозитов для инвестиционной и кредитной деятельности банков.

На основании генеральной лицензии Банка России и в соответствии с уставом банк привлекает во вклады денежные средства физических лиц на условиях их хранения возврата либо до востребования, либо по истечении определенного договором срока.

Вклад — это денежные средства, размещаемые физическими лицами в банках на определенный договором срок под оговоренные проценты в целях получения дохода.

Вклады физических лиц в банках носят добровольный характер и принимаются без ограничения их размера.

Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства.

Физические лица — резиденты РФ вправе открывать в банках любое количество вкладов в любой валюте на предлагаемых банками условиях.

Физические лица — нерезиденты РФ открывают вклады в банках в соответствии с нормативными актами Банка России. Иностранные граждане и лица без гражданства могут открывать вклады в банках и распоряжаться ими на общих основаниях, установленных для резидентов.

Вклад может быть открыт непосредственно на имя вкладчика, как самим вкладчиком, так и его представителем на основании нотариально оформленной доверенности. На счет по вкладу могут зачисляться средства от третьих лиц, указавших необходимые данные об этом счете. Также возможно открытие вклада любым юридическим или физическим лицом на имя физического лица, которое приобретет права вкладчика с момента предъявления им к банку первого требования по данному вкладу или иным способом выразит намерение воспользоваться правами вкладчика. Открытие одного вклада на имя двух или нескольких лиц для совместного пользования не допускается.

Вклад должен возвращаться вкладчику по его первому требованию на условиях, предусмотренных договором банковского вклада. Это обстоятельство может серьезно повлиять на банковскую ликвидность. В ситуации нестабильной экономики любые негативные слухи о банках могут привести к серьезному оттоку средств физических лиц.

Поэтому банки все время предлагают внести некоторые изменения в законодательство, которые предусматривают запрещение вкладчикам снимать деньги с вклада до срока его окончания.

Доход по вкладу выплачивается в денежной форме в виде процентов. Размеры процентных ставок устанавливаются в соответствии с конъюнктурой рынка, исходя из складывающегося уровня процентных ставок на рынке кредитных и депозитных ресурсов доходов банка, уровня инфляции, размера официальной учетной процентной ставки Банка России, и зависят от общей экономической ситуации в стране. Процентные ставки банка утверждаются правлением банка.

Банк удерживает налог с доходов физических лиц по вкладам в виде процентов в соответствии с действующим законодательством.

В момент открытия вклада между банком и вкладчиком возникают правовые отношения, которые оформляются договором банковского вклада.

Предметом договора являются денежные средства, принадлежащие вкладчику. Договор должен быть заключен в письменной форме, в двух экземплярах, подписанных каждой из сторон. Договор банковского вклада, в котором в роли вкладчика выступает гражданин, является публичным договором. Все договоры вкладов банка оформляются на специализированных бланках типовых договоров, утвержденных приказами по банку.