Определение основ развития государственных и муниципальных финансов является актуальным, поскольку бюджет — одно из основных звеньев, определяющих стабильность и устойчивость страны. Актуальность данной темы прослеживается в том, что главной целью бюджетной политики России является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка жилья.

Цель работы — определить особенности оценки качества управления местными бюджетами и бюджетами субъектов РФ. К основным задачам работы следует отнести

- определить особенности построения федеративного государства и их влияние на организацию государственных и муниципальных финансов;

- рассмотреть основы бюджетной системы федеративного государства и принципы ее построения;

- рассмотреть особенности формирования бюджетов субъектов Федерации на примере Самарской области (в сравнении с бюджетами других регионов);

- выявить основы формирования местных бюджетов в федеративных государствах;

- определить направления совершенствования государственных и муниципальных финансов в Российской Федерации.

Для написания данной работы были использованы материалы отечественных экономистов, среди которых Алиев А.Б., Малинина В.Б., Маркова С.Д., Носкова А.И., Пашкевич Д., Прохорова Д.Ю., Сабитовой Н.М., и других.

По форме государственного устройства государства подразделяются на унитарные и федеративные.

Рисунок 1 — Формы государственного устройства

Идея федеративного государства зародилась в IV в. до н.э. Ее попытался воплотить в одной из своих утопий Платон. Сам термин введен Йоханесом Альтузиусом в начале XVII в. В теоретическом плане идею федеративного государства развивали Т. Гоббс, Дж. Локк и Ш. Монтескье. Начавшийся в начале 1990-х гг. процесс создания в России федеративного государства вызвал к жизни множество вопросов теоретического и практического плана, поскольку Россия по ряду причин не вписывалась в сложившиеся схемы, а общие закономерности становления и развития федерализма проявляются в России специфично.

Модернизация государства в современной России: понятие, задачи, направления

... УТВЕРЖДАЮ Завкафедрой «Конституционное и административное право» _____________ А.А. Мусаткина «____»___________20___г. КАЛЕНДАРНЫЙ ПЛАН выполнения бакалаврской работы Студента Мария Викторовна Кравцова по теме «Модернизация государства в современной России: понятие, задачи, направления» Наименование ...

В соответствии с Конституцией Российской Федерации Россия — государство с федеративным устройством власти.

К концу ХХ столетия в мире насчитывалось 25 федеративных политических систем. Федеративные государства отличаются друг от друга по многим параметрам: по размеру территории и численности населения, по его национальному, конфессиональному и лингвистическому составу. Институциональные системы федераций отличаются крайним разнообразием. Выделяют следующие характеристики, общие для федераций:

- верховенство Конституции, поправки в которую могут вноситься с согласия значительной части составляющих федерацию единиц;

- два уровня государственного управления (федеральный и региональный);

- обеспечение баланса между уровнями федерации;

- формальное конституционное распределение законодательных и исполнительных полномочий и государственных ресурсов между двумя системами управления;

- субсидиарность как принцип решения проблем на том уровне, где они возникают;

- обеспечение представительства региональных интересов внутри федеральных институтов;

институты и процедуры для облегчения сотрудничества в областях совместной компетенции или пересечения сфер ответственности

Федерация не представляет собой раз и навсегда застывшую институциональную форму. Федерация находится в постоянных поисках баланса между центробежными и центростремительными тенденциями. Центробежные тенденции стремятся к укреплению независимости и разнообразия, а то время как задачей центростремительных тенденций выступают, напротив, интеграция и выравнивание жизненных условий по территории страны.

Критерии однородности субъектов федерации с точки зрения их государственно-правовой природы и различий в статусе позволяют выделить два типа федерации: симметричную и асимметричную федерации.

Симметричной является федерация, в основу устройства которой положено объединение субъектов федерации, однородных по природе и равных по статусу. Субъекты такой федерации имеют одинаковое название (штаты, земли), одинаковую систему органов государственной власти и не отличаются какими-либо особенностями юридического статуса (как это, к примеру, характерно для республик и иных субъектов РФ).

Считается, что в современных условиях абсолютно симметричных федераций не существует. Большинство современных федеративных государств являются федерациями симметричными с элементами асимметрии (Австрия, Бразилия, Германия, США, Швейцария и др.).

Асимметричная федерация характеризуется юридическим или фактическим неравенством ее субъектов (Российская Федерация), наличием административно-территориальных единиц, не обладающих статусом субъекта федерации, — федеральные территории, федеральные округа, федеральные владения (США).

В зависимости от того, какой принцип положен в основу образования субъекта федерации (национальный, территориальный или смешанный) различают: территориальные, национальные и национально-территориальные федерации. В зависимости от правового способа закрепления федеративного союза, т.е. в зависимости от вида (формы) правового акта, учредившего федерацию, принято выделять: договорную, конституционную (законодательную) и конституционно-договорную федерации. Договорная — это федерация, основанная на договоре составных частей, т.е. федерация, образование которой, ее правовой статус и правовой статус субъектов закреплены в союзном договоре. С определенными оговорками к этому виду федерации можно отнести Союз ССР. В начальной стадии своего формирования (после распада СССР — с декабря 1991 г. по март 1992 г.) к договорной модели федерации тяготела Российская Федерация. Ее становление в новых условиях, виды и статус субъектов, разграничение предметов ведения и полномочий Российской Федерации и ее субъектов закреплены Федеративным договором от 31 марта 1992 г. Конституционной (законодательной) является федерация, правовое положение которой и ее субъектов закреплено в федеральной конституции. Конституционная федерация означает, что конституция страны обязывает центральную власть признать федеративное устройство и политическую автономию территорий. Действующая Конституция РФ закрепляет именно такую модель федерации. Статус РФ и ее субъектов, их взаимоотношения, предметы ведения и полномочий определены в Конституции Российской Федерации.

По обществознанию «Конституция Российской Федерации — ориентир ...

... Конституции сказано о том, что Российская Федерация состоит из республик, краёв, областей, городов федерального значения, автономной области, автономных областей – равноправных субъектов Российской Федерации. ... Российской Федерации, соединённые общей судьбой на своей земле, утверждая права и свободы человека, гражданский ... решения». ( Конституция РФ, ст. 25). «Российская Федерация - социальное ...

Конституционно-договорной является федерация с элементами конституционной и договорной федеративной государственности. Федеративное государство при этом учреждено договором и конституцией, но приоритет (верховенство) с юридической точки зрения принадлежит договору. Если конституционная федерация создается и преобразуется в результате принятия конституции, то конституционно-договорные федерации основываются как на конституции, так и на предваряющем ее принятие договоре между субъектами федерации и федеральным центром.

Выделяются и другие виды федераций:

- Классический, который анализируется на основе исторического опыта США. Этот вид характеризуется следующими особенностями: договорной природой федерации, разделением предметов ведения между разными уровнями о власти, ключевой ролью федеративной конституции, сочетанием двух уровней государственной власти и др.;

- Дуалистический, который рассматривается как система отношений властей двух уровней, каждая из них в пределах своих полномочий независима от другой. Считается, что такой федерализм не предусматривает обязательного объединения штатов, земель и т. п. в союзное государство (США, некоторые латиноамериканские государства, Португалия, Испания);

— Кооперативный, который представляет собой модифицированную модель дуалистического федерализма. В основе такой федерации лежит идея объединения усилий центра и мест для выполнения общих задач и целей. Сторонники выделения этого вида федераций ссылаются на концепцию германского кооперативного федерализма, основанную на идее выгодного сотрудничества центра и субъектов федерации, взаимодополняющих друг друга.

В составе Российской Федерации находятся: 21 республика:

краев:

областей:

города федерального значения,

автономная область,

автономных округа.

В настоящий момент Российская Федерация насчитывает 83 субъекта Российской Федерации.

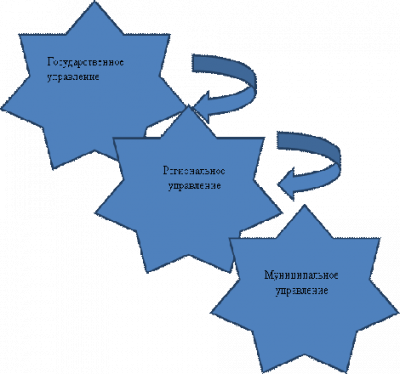

Как федеративное государство, Россия насчитывает три уровня власти: государственный уровень, уровень власти субъектов РФ, местный уровень.

Характеристика нормативно-правовых актов Российской Федерации ...

... конкуренции в Российской Федерации. Помимо Федерального закона «О защите конкуренции» к источникам антимонопольного законодательства ... не только игнорируются интересы государства и хозяйствующих субъектов ... конкуренции, и в которых участвуют российские юридические лица и иностранные юридические лица, федеральные органы исполнительной власти, органы государственной власти субъектов Российской Федерации, ...

Рисунок 2 — Уровни власти

Система органов государственной власти России базируется на определенных принципах. Таковыми принципами являются:

- единство системы;

- разделение властей;

- демократизм.

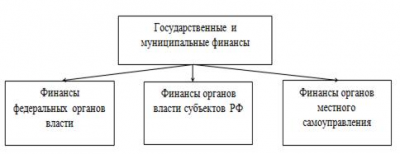

Сложившаяся система государственного устройства оказывает значительное влияние на формирование системы государственных и муниципальных финансов. На организацию государственных и муниципальных финансов оказывают влияние такие факторы, как форма государственного устройства, особенности административно-территориального устройства государства, в том числе местного самоуправления.

Рисунок 3 — Государственные и муниципальные финансы в Российской Федерации

Все три уровня государственных и муниципальных финансов тесно связаны между собой и образуют единую систему.

В основе функционирования государственных и муниципальных финансов в федеративном государстве лежат подходы бюджетного федерализма. Бюджетный федерализм — это устройство бюджетной системы государства, при котором каждый из уровней государственной власти располагает собственным бюджетом и действует в пределах закрепленных за ним бюджетных полномочий. Форма автономного функционирования бюджетов различных уровней государственной власти основана на четких, закрепленных законодательством нормах. Термин «бюджетный федерализм» употребляется в мировой экономической литературе не только в отношении государств, имеющих федеративное устройство, но и в отношении унитарных государств, поскольку характеризует главным образом экономический аспект межбюджетных отношений.

Основными принципами бюджетного федерализма являются:

- равноправие всех субъектов федерации в их финансовых отношениях с центром;

- разграничение сфер финансовой деятельности и ответственности между центром и субъектами федерации;

- самостоятельность бюджетов различных уровней.

Для Российской Федерации с ее огромной территорией, географической протяженностью, исторической и национальной спецификой отдельных регионов совершенствование модели бюджетного федерализма имеет исключительно важное значение.

Система бюджетного федерализма является регулируемым государством процессом финансового обращения (обмена) между структурами самого государства. Специфика этого обмена состоит в том, что само государство предстает не как единое целое, или, точнее говоря, не только как целое, а в своей сложной структуре (системой субъектов государства).

Бюджетный федерализм в России можно выразить схемой. Бюджетный федерализм конкретно выступает как система финансовых связей федерального (центрального) бюджета и совокупности бюджетов более низкого уровня — субъектов Федерации, оставляя за своими рамками не менее важную сферу — взаимоотношения органов власти с источниками бюджетных средств и конечными их потребителями — получателями бюджетных ресурсов (субъектами конечного присвоения), т.е. юридическими и физическими лицами.

Для обеспечения эффективного функционирования всей финансовой системы необходимо сформировать устойчивую финансовую систему и, как составную ее часть, бюджетную систему федеративного государства.

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства

Структура бюджетной системы государства включает следующие звенья:

- для унитарного (Япония, Швейцария, Франция): государственный бюджет и местные бюджеты;

- для федеративного (США, Канада, Россия): федеральный бюджет, бюджеты субъектов федерации, местные бюджеты.

К примеру, бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных образований.

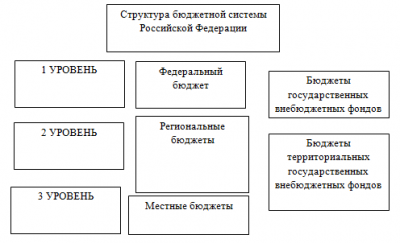

Структура бюджетной системы Российской Федерации определена на Рисунке 4.

Рисунок 4 — Структура бюджетной системы Российской Федерации

федеративный муниципальный региональный бюджет

Бюджетная система федеративного государства представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов федерации и бюджетов органов местного самоуправления.

Федеральный бюджет можно определить как общественные отношения по поводу формирования и использования централизованной федеральной властью фонда денежных средств.

Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики. расходов федерального бюджета определяется функциями государства. С точки зрения экономической практики федеральный бюджет — важнейший элемент макроэкономической политики. Он обеспечивает аккумулирование финансовых ресурсов и их перераспределение. За счет средств бюджета формируется большая часть платежеспособного спроса. Параметры бюджета непосредственно воздействуют на важнейшие макроэкономические показатели — объемы инвестиций и производства, доходы населения, уровень занятости, процентную ставку, валютный курс <#»816643.files/image005.gif»>

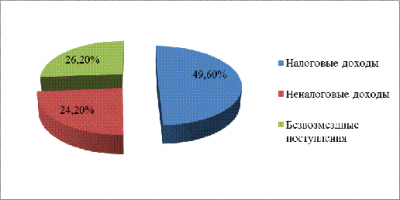

Рисунок 5 — Структура доходов Самарской области в 2012 году

Рисунок 6 — Структура доходов Самарской области в 2013 году

На основании Рисунков 5 и 6 можно судить о преобладающей доле налоговых доходов в структуре доходов Самарской области (49,2% и 49,6% в 2012 и 2013 гг. соответственно).

Динамика безвозмездных поступлений в бюджет области представлена на Рисунке 7.

Рисунок 7 — Динамика безвозмездных поступлений в бюджет области, в тыс. руб.

В соответствии с Рисунком 7 наблюдается положительная динамика безвозмездных поступлений в бюджет области.

Можно отметить снижение расходов до 83780306 тыс. руб. в 2013 году (в 2012 году расходы составили 86348342 тыс. руб.).

Можем судить о снижении расходов в 2013 году по сравнению с 2012 годом на 3% (или на 2568036 тыс. руб.).

В структуре расходов преобладающая доля приходится на социальную политику (33%), на обслуживание государственного долга субъекта Российской Федерации(20,7%) (Рисунок 8 и 9).

Рисунок 8 — Структура расходов бюджета Самарской области в 2012 году

Рисунок 9- Структура расходов бюджета Самарской области в 2012 г.

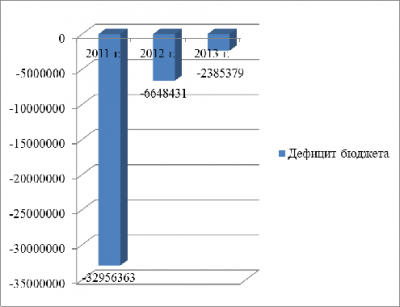

На Рисунке 10 представлены сведения об объеме дефицита области в динамике 2011 — 2013 гг.

Рисунок 10 — Дефицит бюджета Самарской области в 2011-2013 гг., в тыс. руб.

В соответствии с Рисунком 10 можно отметить снижение дефицита бюджета области в 2013 году.

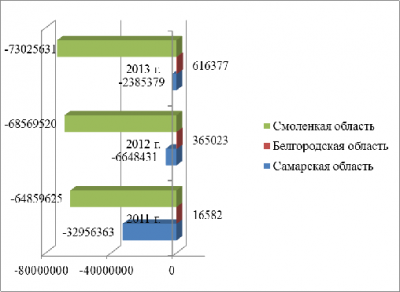

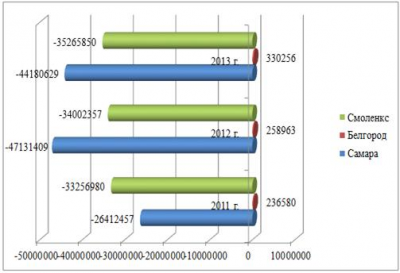

Основным отличием в оценке качества бюджетов субъектов можно назвать дефицит (профицит) бюджета. Представим сравнительную характеристику указанного показателя для Самарской области в сравнении с Белгородской областью (наблюдается профицит в 2013 году) и Смоленской область (наблюдается резкий дефицит в динамике 2011-2013 гг.).

Рисунок 11 — Сравнение качества управления бюджетами регионов на примере оценки дефицита (профицита) бюджетов ряда областей, в тыс. руб.

В качестве вывода отметим, что для того, чтобы оценить уровень управления бюджетами регионов, прежде всего, необходимо ориентироваться на оценку дефицитности (профицитности) бюджета.

Рассмотрим особенности формирования местного бюджета на примере городского округа Самары, Белгорода и Смоленска.

Основным отличием в оценке качества местных бюджетов можно назвать также, как и для региональных бюджетов, дефицит (профицит) бюджета. Представим сравнительную характеристику указанного показателя для Самары в сравнении с г. Белгород и г. Смоленск.

Рисунок 12- Сравнение качества управления бюджетами регионов на примере оценки дефицита (профицита) бюджетов ряда областей, в тыс. руб.

В качестве вывода отметим, что для того, чтобы оценить уровень управления бюджетами регионов, прежде всего, необходимо ориентироваться на оценку дефицитности (профицитности) бюджета.

В качестве примера подробнее проанализируем один из бюджетов указанных городов.

Общий объем доходов Самары в 2013 году составил 81394927 тыс. руб., расходов — 82659852 тыс. руб. (дефицит, таким образом, составил -1264925 тыс. руб. Налоговые доходы городского округа Самары за 2011-2013 гг., в тыс. руб. определены в Таблице 2.

Таблица 2 — Налоговые доходы городского округа Самары за 2011-2013 гг., в тыс. руб.,

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Налоговые доходы, в том числе |

25002026 |

25 316 433 |

25 253 952 |

|

Налог на имущество физических лиц |

14001134,6 |

14177202,5 |

14142213,1 |

|

Земельный налог |

6750547,0 |

6835436,9 |

6818567,0 |

|

Местные лицензионные сборы и другие |

4250344,42 |

4303793,61 |

4293171,84 |

|

Всего доходов |

56669442 |

79699911 |

81394927 |

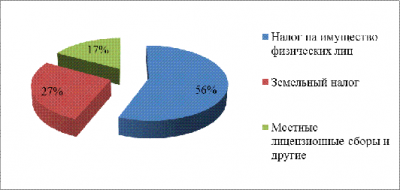

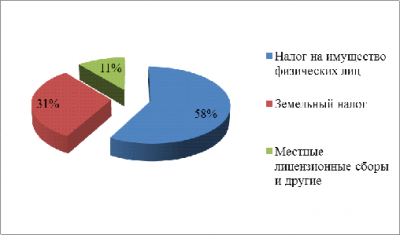

Представим структуру налоговых доходов (Рисунки 13 и 14).

Рисунок 13- Доли налоговых поступлений в общем объеме доходов Самары в конце 2011 года

Рисунок 14 — Доли налоговых поступлений в общем объеме доходов Самары в 2012 — 2013 гг.

На основании Рисунков 13 и 14 можно отметить, что преобладающую долю в структуре налоговых доходов Самары занимает налог на имущество физических лиц (в 2013 году его доля составила 58%).

Доля земельного налога в структуре налоговых доходов составила в 2013 году 31%, а местных лицензионных сборов — 11%.

Таблица 3 — Динамика налоговых доходов бюджета городского округа Самары в тыс. руб.

|

Показатель |

2013-2012 |

2013-2011 |

2012-2011 |

|

Налоговые доходы, в том числе |

-27491,6 |

110 847,44 |

138339,1 |

|

Налог на имущество физических лиц |

-34989,4 |

141078,5 |

176067,9 |

|

Земельный налог |

-16869,9 |

68020 |

84889,9 |

|

Местные лицензионные сборы и другие |

-10621,8 |

42827,42 |

53449,19 |

На основании Таблицы 2 можем судить об отрицательной динамике налоговых доходов в 2013 году по сравнению с 2012 годом на 27491,6 тыс. руб.; по сравнению с 2011 годом налоговые доходы, напротив, имели тенденцию к росту (увеличились на 110 847,44 тыс. руб.).

Снижение величины налоговых поступлений в бюджет — отрицательный момент, который может быть вызван, к примеру, снижением эффективности налогового администрирования и контроля в стране.

Таблица 4 — Темпы роста налоговых доходов бюджета городского округа Самары

|

Показатель |

2013/2012 |

2013/2011 |

2012/2011 |

|

Налоговые доходы, в том числе |

99,8% |

101,0% |

101,3% |

|

Налог на имущество физических лиц |

99,8% |

101,0% |

101,3% |

|

Земельный налог |

99,8% |

101,0% |

101,3% |

|

Местные лицензионные сборы и другие |

99,8% |

101,0% |

101,3% |

Процент собираемости налогов составляет 81,6% по состоянию на 2011 год. Данные о проценте собираемости налогов в Самаре в динамике представлены на Рисунке 15.

Рисунок 15 — Процент собираемости налогов в динамике для муниципального образования г. Самары

На основе представленного анализа можно сделать вывод, что налоговые доходы г. Самары в 2013 году составили 25 253 952 тыс. руб. и по сравнению с 2012 годом имели отрицательную тенденцию. В структуре налоговых доходов Самары занимает налог на имущество физических лиц (в 2013 году его доля составила 58%).

Структура неналоговых доходов города Самары в динамике представлена в Таблице 5.

Таблица 5 — Структура доходов города Самары за 2011-2013 гг., в тыс. руб.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Доходы от оказания платных услуг и компенсации затрат государства |

2034501 |

2 113 622 |

2 146 416 |

|

Штрафы, санкции, возмещение ущерба |

182356 |

193 432 |

218 021 |

|

Прочие неналоговые доходы |

372056 |

376 184 |

422 988 |

|

Безвозмездные поступления, всего |

21212590 |

21 424 949 |

21 288 689 |

|

в т.ч. |

|||

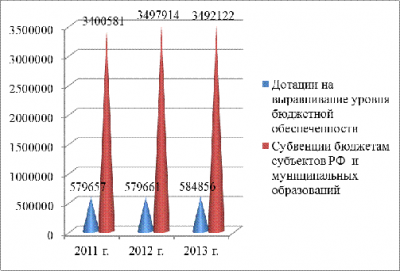

|

дотации на выравнивание уровня бюджетной обеспеченности |

579657 |

579657 |

579657 |

|

субвенции |

3400581 |

3497914 |

3492122 |

|

Всего доходов |

56669442 |

79699911 |

81394927 |

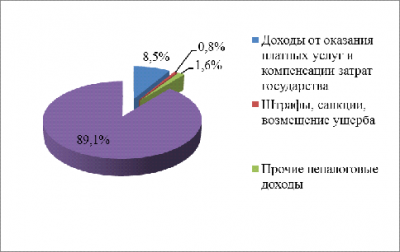

Структура неналоговых доходов Самары в 2011 году определена на Рисунке 16.

Рисунок 16 — Структура неналоговых доходов Самары в 2011 году

Рисунок 17 — Структура неналоговых доходов Самары в 2012-2013 годах

Для того, чтобы проанализировать темпы роста (снижения) доходов за 2011 — 2013 годы, представим темпы роста.

Таблица 6 — Динамика неналоговых доходов бюджета городского округа Самары

|

Показатель |

2013-2012 |

2013-2011 |

2012-2011 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

32794 |

111915 |

79121 |

|

Штрафы, санкции, возмещение ущерба |

24589 |

35665 |

11076 |

|

Прочие неналоговые доходы |

46804 |

50932 |

4128 |

|

Безвозмездные поступления, всего |

-136260 |

76099 |

212359 |

|

в т.ч. |

|||

|

дотации на выравнивание уровня бюджетной обеспеченности |

0 |

0 |

0 |

|

субвенции |

-5792 |

91541 |

97333 |

|

Всего доходов |

1695016 |

24725485 |

23030469 |

Можем судить о положительной динамике роста неналоговых доходов Самары. В 2013 году доходы от оказания платных услуг и компенсации затрат государства выросли по сравнению с 2012 годом на 32794 тыс. руб., штрафы, санкции — на 24589 тыс. руб., прочие неналоговые доходы — на 46804 тыс. руб.

Таблица 7- Темпы роста неналоговых доходов бюджета городского округа Самары

|

Показатель |

2013/2012 |

2013/2011 |

2012/2011 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

101,6% |

105,5% |

103,9% |

|

Штрафы, санкции, возмещение ущерба |

112,7% |

119,6% |

106,1% |

|

Прочие неналоговые доходы |

112,4% |

113,7% |

101,1% |

|

Безвозмездные поступления, всего |

99,4% |

100,4% |

101,0% |

|

в т.ч. |

|||

|

дотации на выравнивание уровня бюджетной обеспеченности |

0 |

0 |

0 |

|

субвенции |

99,8% |

102,7% |

102,9% |

|

Всего доходов |

102,1% |

143,6% |

140,6% |

В целом, в динамике 2011 — 2012 год наблюдается положительная динамика неналоговых доходов бюджета городского округа Самары.

Таблица 8 — Состав доходов городского округа Самары за 2011-2013 гг. в тыс. руб.,

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговые доходы, в том числе |

25002026 |

25 316 433 |

25 253 952 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на имущество физических лиц |

14001134,6 |

14177202,5 |

14142213,1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Земельный налог |

6750547,0 |

6835436,9 |

6818567,0 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Местные лицензионные сборы и другие |

4250344,42 |

4303793,61 |

4293171,84 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы от оказания платных услуг и компенсации затрат государства |

2034501 |

2 113 622 |

2 146 416 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Штрафы, санкции, возмещение ущерба |

182356 |

193 432 |

218 021 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие неналоговые доходы |

372056 |

376 184 |

422 988 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Безвозмездные поступления, всего |

21212590 |

21 424 949 |

21 288 689 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

в т.ч. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

дотации на выравнивание уровня бюджетной обеспеченности |

579657 |

579657 |

579657 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

субвенции |

3400581 |

3497914 |

3492122 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего доходов |

56669442 |

79699911 |

81394927

На основании Таблицы 9 можем судить о положительной динамике роста доходов городского округа Самары. В 2013 году они выросли на 1695016 тыс. руб. по сравнению с аналогичным прошлым периодом. Таблица 10 — Данные темпов роста доходов в процентном выражении

Таблица 11 — Структура расходов города за 2011-2013 гг. в тыс. руб.

Для того, чтобы проанализировать темпы роста (снижения) расходов бюджета города за 2011 — 2013 годы, представим темпы роста. Таблица 12 — Темпы роста в стоимостном выражении в тыс. руб.

На основании Таблицы 12 можем судить о положительной динамике роста доходов Самары. В 2013 году они выросли на 1695016 тыс. руб. по сравнению с аналогичным прошлым периодом. Таблица 13 — Данные темпов роста в процентном выражении в %

В соответствии с данными Таблиц 12 и 13 можно проследить положительную динамику расходной составляющей бюджета. Наибольшая доля приходится на расходы на социальную политику, доля которых составила 33% в 2013 году. Несмотря на то, что в перспективе до 2013 года доходы бюджета Самары имели положительную динамику, все же, необходимо их дальнейшее стимулирование и снижение дефицита бюджета. Что касается совершенствования формирования бюджета Самарской области, прогноз социально — экономического развития Самарской области в 2013 году и до 2015 года выполнен в двух вариантах. Первый вариант — инерционный — исходит из относительно устойчивой, но, по сравнению с текущим периодом несколько менее благоприятной комбинацией внешних и внутренних условии. Умеренно оптимистичный (второй) — предполагает оживление в экономике и исходит из относительно благоприятного сочетания внешних и внутренних условий развития на ближайшие годы. В Таблице 12 представим перспективу доходов и расходов на период 2013-2015 гг. Таблица 12 — Перспектива доходов и расходов на период 2013-2015 гг., в тыс. руб.

Можем наблюдать положительную динамику доходов бюджета области. В 2015 году ожидается их рост до 88965112 тыс. руб. В бюджетную систему Российской Федерации как федеративного государства входят бюджеты следующих уровней: федеральный бюджет, бюджеты субъектов федерации, местные бюджеты, бюджеты государственных внебюджетных фондов. Бюджет — это средства, необходимые органам государственной власти и органам местного самоуправления для выполнения своих функций. Согласно существующей в России бюджетной классификации доходы бюджета классифицируются по таким разделам:

На основе представленного во второй главе анализа можно наблюдать резкий рост доходов федерального бюджета в динамике 2011-2013 гг. Основная масса налоговых доходов федерального бюджета в 2013 году обеспечена поступлениями НДС (14,4%) и налога на прибыль (18,5%).

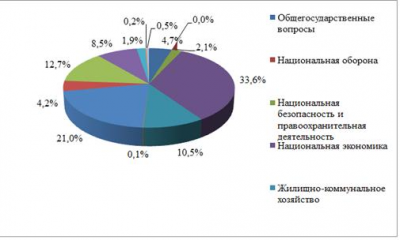

В структуре расходов консолидированных бюджетов субъектов РФ преобладающая доля приходится на расходы на социально-культурные мероприятия (их объем в 2012 году составил 4526,9 млрд. руб.), на национальную экономику (1316,4 млрд. руб. в 2012 году), ЖКХ (968,6млрд. руб. в 2012 году).

Необходимость проведения бюджетных реформ связана, в первую очередь, с социально-экономически важной ролью, которую выполняет бюджет государства. В условиях современности роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления. В современных условиях развития экономики бюджетная система России подверглась влиянию кризиса, поэтому необходимо ее реформирование при активном участии государства. В ближайшей перспективе, скорее всего, стране не удастся стабилизировать финансовый рынок. В курсовой работе определены особенности формирования федерального бюджета, бюджета Самарской области и городского округа Самары. Структура доходов области, как выяснено, определена ростом в 2013 году до 81394927 тыс. руб. (в 2012 году объем доходов составил 79699911 тыс. руб.). В 2013 году наблюдаем рост налоговых доходов бюджета Самарской области на 2,8% по сравнению с 2012 годом, на 13,8% — по сравнению с 2011 годом. Рост безвозмездных поступлений в 2013 году не наблюдался (снижение составило 0,6% по сравнению с 2012 годом).

На основе проведенного анализа можно отметить снижение расходов до 83780306 тыс. руб. в 2013 году (в 2012 году расходы составили 86348342 тыс. руб.). Также можно судить о снижении расходов в 2013 году по сравнению с 2012 годом на 3% (или на 2568036 тыс. руб.). В структуре расходов преобладающая доля приходится на социальную политику (33%), на обслуживание государственного долга субъекта Российской Федерации(20,7%).

Что касается бюджета городского округа Самары, общий объем доходов в 2013 году составил 81394927 тыс. руб., расходов — 82659852 тыс. руб. (дефицит, таким образом, составил -1264925 тыс. руб. Преобладающую долю в структуре налоговых доходов Самары занимает налог на имущество физических лиц (в 2013 году его доля составила 58%). Доля земельного налога в структуре налоговых доходов составила в 2013 году 31%, а местных лицензионных сборов — 11%. Налоговые доходы г. Самары в 2013 году составили 25 253 952 тыс. руб. и по сравнению с 2012 годом имели отрицательную тенденцию. В структуре налоговых доходов Самары занимает налог на имущество физических лиц (в 2013 году его доля составила 58%).

Несмотря на то, что в перспективе до 2013 года доходы бюджета Самары имели положительную динамику, все же, необходимо их дальнейшее стимулирование и снижение дефицита бюджета. В 2015 году ожидается их рост до 88965112 тыс. руб. Совершенствование бюджетной системы России необходимо в аспекте функционирования как федерального бюджета, так регионального и местного бюджетов. Прогноз и перспективы бюджетной системы разработаны в соответствии с направлениями бюджетной политики на 2014 год и плановый период 2015 и 2016 гг. 1. Конституция Российской Федерации от 25.12.1993 г.

6. Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года // Российская нация.- 2010

9. Закон Самарской области от 11 декабря 2013 года «Об областном бюджете на 2013 год и на плановый период 2014 и 2015 годов» 10. Алиев А.Б. Финансы. Книга 2.- М.: «Ади-ЛАТ», 2011.- 399 с.

К., Семенов В. А. Макроэкономика: Учебник. — М.: ДИС, 2012. — 320 с.

проф. В.Б. Малинина.- М.: «Эксмо-Пресс», 2008.- 639 с.

Федеральный бюджет России // Экономика сегодня.- 2012.- 16 апреля.- № 35 (257)

Финансы.- М.: «АСТ», 2012.- 429 с.

Бюджетный процесс России.- М.: «Сирка», 2012.- 199 с.

Бюджетное право.- М.: «АСТ», 2012.- 401 с.

К вопросу о реформировании бюджетного процесса в РФ // Финансы и кредит.- 6(210) -2011.- февраль

пособие / под ред. А. Ю. Головина. — М. : Экономика, 2011. — 328 с.

Современное федеративное устройство. Учебное пособие. М: МНИМП, 2011.- 196 с.

Общие принципы финансового менеджмента в секторе государственного управления // .- 2013.- ЭКОРИС-НЭИ.- январь 32. Официальный сайт: http://www.minfin.ru/ru/budget/regions/mb/mb2013_2014/index.php?id4=15939 <http://www.minfin.ru/ru/budget/regions/mb/mb2012_2014/index.php?id4=15939> (дата обращения 01.03.2014 г.)

|