Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа инвестиций для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

Для этого нужно рассматривать принципы и методы анализа инвестиционной деятельности. С помощью их можно более выгодно и практично выбрать и использовать инвестиционный проект. В данной курсовой работе будут рассматриваться принципы и методы анализа инвестиционной деятельности

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации капиталовложений.

Цели, поставленные при написании данной курсовой работы — доскональное и многостороннее изучение понятия «эффективность инвестиционной деятельности», рассмотрение процесса инвестирования, понимание значения инвестиций в финансовой деятельности предприятия.

Задачи работы — ознакомление с существующими методами выбора оптимального инвестиционного проекта, приобретение практических навыков анализа эффективности инвестиционной деятельности.

Объектом исследования является ТОО «BHS»

Предмет исследования — выбор анализа инвестиционной деятельности проекта с целью оптимизации капиталовложений.

Работа имеет три раздела:

В первой главе характеризируются и рассматриваются основные принципы и методы анализа инвестиционной деятельности.

Вторая глава представляет собой анализ эффективности инвестиционной деятельности.

Третья глава состоит из путей оптимизации инвестиционной деятельности предприятия

1. Основные принципы анализа эффективности инвестиционной деятельности, .1 Характеристика видов инвестиционной деятельности

Как известно, основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Ипотечно-инвестиционный анализ

... проекта, соотношения собственного и заемного капитала, экономических характеристик собственности и соответствующих норм дисконтирования. Рассмотрим общий алгоритм ипотечно-инвестиционного анализа ... срока кредитования, определения принципа субординации. Наличие или ... ипотечный кредит недвижимость инвестирование где NPV - чистая настоящая стоимость инвестиционного проекта; Со - начальные инвестиции; ...

В процессе эксплуатации основные средства морально устаревают, физически изнашиваются, временно выходят из строя. Поэтому предприятию для сохранения и расширения производственного потенциала необходимо обеспечивать воспроизводство основных средств и поддержание их в работоспособном состоянии. Последнее достигается проведением текущего и капитального ремонтов.

Воспроизводство основных средств может быть простым, расширенным и суженным. В первом случае происходит простая замена изношенных основных средств на основные средства со сходными технико-экономическими характеристиками. Расширенное воспроизводство предполагает увеличение производственных мощностей интенсивным или экстенсивным путем, т.е., соответственно, через повышение качества основных средств с использованием достижений научно-технического прогресса либо наращивание количества основных средств. Под суженным воспроизводством понимают отсутствие обновления основных средств и их постепенную деградацию.

На сегодняшний день в нашей стране преобладает суженное и простое воспроизводство основных средств, расширенное же имеет место лишь на отдельных предприятиях черной и цветной металлургии, лесной промышленности и в финансово-банковском секторе. Сложившаяся ситуация обусловлена в первую очередь непрерывным падением в течение 8 лет объема капитальных вложений и ростом сроков их освоения.

Под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

По признаку взаимозависимости можно выделить два вида инвестиционной деятельности: 1)альтернативная (взаимоисключающая) (принятие одного инвестиционного проекта означает невозможность принятия другого) и 2) независимая (принятие одного инвестиционного проекта не влияет на решение о принятии другого).

При анализе инвестиционной деятельности исходят из определенных допущений. Во-первых, с каждым видом инвестиционной деятельности принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств. Под чистым оттоком понимается превышение текущих денежных расходов по инвестиционному проекту над текущими денежными поступлениями. Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности. При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Приток (отток) денежных средств относится к концу очередного года.

Оценка эффективности инвестиций

... воплощение в исходной информации и формировании специфических потоков денежных средств для расчета показателей эффективности. Поэтому у них могут ... решаются вопросы, связанные с привлечением инвестиций: кредитами, эмиссией акций, набором и подготовкой персонала. Специфика инвестиционной фазы, ... возникает конкурентная борьба за выгодные объекты вложений. Для того, чтобы найти оптимальную инвестиционную ...

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на две группы в зависимости от того, учитывается или нет временной аспект стоимости денег:

- а) основанные на дисконтированных оценках;

- б) основанные на учетных оценках.

Далее в курсовой работе будут рассмотрены методы оценки эффективности инвестиций без учета дисконтирующего множителя, а также методы оценки эффективности инвестиций, основанные на дисконтированных оценках.

1.2 Основные показатели эффективности инвестиционной деятельности

Показатели эффективности инвестиций могут различаться по следующим признакам: уровню инвесторских целей, характеру и временному периоду учета результатов и затрат, цели использования показателей.

Среди показателей эффективности инвестиций в зависимости от уровня инвесторских целей выделяют показатели народно-хозяйственной, бюджетной и коммерческой эффективности.

Расчет показателей народно-хозяйственной эффективности осуществляется с учетом прямых, сопутствующих, сопряженных и прочих инвестиционных затрат. Прямые инвестиции представляют собой вложения, необходимые непосредственно для реализации инвестиционного проекта. Так, например, прямые капитальные вложения включают в себя затраты на строительно-монтажные работы, приобретение оборудования, инструмента и инвентаря, а также прочие работы и затраты (отвод земли для размещения сооружений, средства на выполнение проектно-изыскательских и научно-исследовательских работ и т. Д.).

Сопутствующие инвестиции — вложения в другие объекты, строительство (или реконструкция) которых необходимо для нормального функционирования основного объекта. Эти вложения могут быть, например, обусловлены развитием инфраструктуры сооружаемых объектов. Сопутствующие инвестиции могут потребоваться для строительства и реконструкции дорог, организации автохозяйства, сооружения линий электропередач и т. Д.

Сопряженные инвестиции — инвестиции в смежные отрасли народного хозяйства, обеспечивающие основными и оборотными фондами строительство (реконструкцию) и последующую эксплуатацию объектов. Сопряженные вложения могут осуществляться, например, в увеличение мощностей предприятий стройиндустрии и промышленности строительных материалов, развитие энергетической и сырьевой базы, охрану окружающей среды и т. П.

Потребность в сопряженных инвестициях в смежные отрасли возникает при недостатке необходимых резервов мощностей действующих предприятий, обеспечивающих строительство и последующую эксплуатацию сооружаемого объекта топливом, электроэнергией, строительными материалами и конструкциями, подвижным составом и другой продукцией. Прочие инвестиции включают в себя затраты на проезд работников и их семей на новостройки, на подготовку кадров строителей и эксплуатационников, расходы на консервацию высвобождающихся основных фондов, на увеличение оборотных средств предприятий и другие (прочие) единовременные затраты.

Показатели бюджетной эффективности отражают финансовые последствия реализации инвестиционных проектов для федерального, регионального или местного бюджета. Показатели бюджетной эффективности определяются с учетом превышения доходов соответствующего бюджета над расходами. В состав бюджета включаются увеличение (уменьшение) налоговых поступлений, платы за пользование природными ресурсами, таможенных пошлин, акцизов, эмиссионных доходов от выпуска ценных бумаг и т. Д. К доходам бюджета относят также поступления во внебюджетные фонды. Расходы бюджета обусловливаются прямым бюджетным финансированием реализации инвестиционного проекта: выделением кредитов Центрального, региональных и уполномоченных банков, подлежащих компенсации за счет бюджета; выплатой пособий лицам, остающимся без работы в связи с осуществлением проекта; гарантией инвестиционных рисков и другими факторами.

Экономическая эффективность инвестиции в строительстве

... является эффективным. 2.3 Методы оценки экономической эффективности инвестиций Существует 2 метода оценки экономической эффективности инвестиций: 1. Простые методы оценки 2. Дисконтированные методы Среди простых методов выделяют два показателя: срок окупаемости инвестиций коэффициент эффективности инвестиций или простая норма ...

Показатели коммерческой эффективности учитывают финансовые последствия реализации инвестиционных проектов для их непосредственных участников. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников. Для капитального строительства показатели коммерческой эффективности могут рассчитываться для подотраслей в целом и для отдельных предприятий и организаций.

Коммерческая эффективность предполагает анализ потока реальных денег и выступает как разность между притоком и оттоком денежных средств от инвестиционной, операционной или финансовой деятельности.

По характеру учитываемых результатов и затрат различают показатели экономической, финансовой, ресурсной, социальной и экологической эффективности инвестиций.

Показатели экономической эффективности учитывают в стоимостном измерении все виды результатов и затрат, обусловленные реализацией инвестиционного проекта. Учитываемые результаты и затраты при определении показателей экономической эффективности выходят за рамки непосредственных финансовых интересов предприятий. Расчет показателей финансовой эффективности базируется только на финансовых показателях вложения инвестиций. Показатели ресурсной эффективности отражают влияние инвестиций на объем производства и потребления того или иного вида ресурса. Показатели социальной эффективности учитывают социальные результаты реализации проекта, показатели экологической эффективности — влияние проекта на окружающую природную среду (воздух, вода, земля, флора и фауна).

При разработке инвестиционной политики на предприятии ведущими являются следующие принципы:

- экономическое обоснование инвестиций;

- нацеленность инвестиционной политики на достижение стратегических целей предприятия;

- учет инфляции и факторов риска;

- формирование оптимальной структуры портфельных и реальных инвестиций;

- ранжирование проектов и инвестиций по их важности и последовательности реализации на основе имеющихся ресурсов;

- выбор надежных источников и методов финансирования инвестиций. Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционной политики на предприятии.

Таким образом, инвестиционные проекты можно оценивать по многим критериям: с позиции их социальной значимости; в соответствии с масштабами воздействия на окружающую среду; исходя из степени вовлечения трудовых ресурсов и т. П. При этом количественная оценка компонентов эффективности инвестиций представляет собой сложную задачу, поскольку на каждый из них оказывает влияние множество разнообразных факторов.

1.3 Основные методы инвестиционного анализа

Методы оценки эффективности инвестиций без учета дисконтирующего множителя.

Методы оценки эффективности инвестиционных проектов

... эффективность. Предметом исследования являются методы оценки эффективности инвестиционных проектом. Курсовой проект состоит из введения, теоретической главы, практической главы, выводов и заключения. В курсовой работе имеется 5 рисунков и 20 таблиц. Инвестиционные проекты и классификация методов оценки эффективности этих проектов. Сущность инвестиционных проектов Реализация ...

Реализация инвестиционного проекта требует отказа от денежных средств сегодня в пользу получения прибыли или достижения иного полезного эффекта в будущем. Как показывает практика, получения прибыли или достижения иного полезного эффекта следует ожидать не ранее, чем через год после стартовых вложений (инвестиций).

Однако при наличии нескольких инвестиционных проектов может возникнуть ситуация, при которой размер предполагаемой прибыли будет одинаковым, а эффективность разной, поскольку затраты на их реализацию будут различными.

Вследствие этого для оценки эффективности инвестиций целесообразно соблюдение ряда принципов.

- Выбор основного направления и анализ объектов инвестиционных вложений.

- Расчет денежных потоков в результате реализации инвестиционных проектов.

- Оценка ожидаемых результатов от реализации проекта.

- Выбор оптимального проекта согласно основным критериям оценки эффективности инвестиционной деятельности.

- Переоценка инвестиционных проектов после принятия.

Таким образом, эффективность инвестиционной деятельности следует определять на основе денежного потока. Подготовка к реализации инвестиций так же, как и любая финансовая операция, связана с получением определенного дохода или осуществлением расходов, а это обязательно порождает движение потока реальных денег, т. Е. денежные потоки.

Денежный поток представляет собой зависимость реализации инвестиционного проекта от времени денежных поступлений и платежей и определяется для всего расчетного периода. Расчетный период выражает временной интервал от начала реализации проекта до его прекращения.

Расчетный период разбивается на пошаговые отрезки, в пределах которых производится группировка данных для оценки финансовых показателей. Шаги расчета при этом номеруются, а время в расчетном периоде измеряется в годах

и отсчитывается от фиксированного момента, принимаемого за базовый.

На каждом пошаговом отрезке значение денежного потока характеризуется такими показателями, как приток, отток и эффект от реализации. Приток равняется размеру денежных поступлений на данном шаге, отток равен платежам на этом шаге, а эффект представляет собой разность между притоком и оттоком.

Классификация денежных потоков зависит от вида деятельности. В современных условиях выделяют денежные потоки от инвестиционной деятельности, денежные потоки от операционной деятельности и денежные потоки от финансовых операций.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Это зависит от того, какие цены выражают притоки и оттоки на каждом шаге движения денежного потока. Текущими называются цены, заложенные в инвестиционный проект без учета индекса инфляции. Прогнозные цены представляют собой ожидаемые характеристики с учетом инфляции на будущих шагах расчета.

Таким образом, в основе проведения оценки эффективности инвестиционной деятельности лежат экономический анализ движения денежных потоков в инвестиционных проектах и зависимость от выбора соответствующей методики оценки.

В настоящее время в современной отечественной и зарубежной литературе широкое распространение получили две основные группы методов.

Первая группа — методы оценки эффективности инвестиций, основанные на бухгалтерском учете (не включающие дисконтирование).

Разработка инвестиционного проекта и оценка его эффективности ...

... настоящего дипломного исследования является разработка инвестиционного проекта по созданию цеха для выпуска автомобильных покрышек. Для реализации поставленной ... инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, проектно-изыскательские работы, строительно-монтажные работы ...

Вторая группа — методы оценки эффективности инвестиций, основанные на дисконтировании.

Метод оценки эффективности инвестиций исходя из сроков их окупаемости (срок окупаемости инвестиций).

Сроком окупаемости инвестиций называется период времени, требуемый для возвращения вложенной денежной суммы (без дисконтирования).

Иначе можно сказать, что срок окупаемости инвестиций представляет собой период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. После определения данного показателя производится его сравнение с тем временем, которое руководство фирмы устанавливает как экономически оправданное.

Определение критерия целесообразности реализации инвестиционного заключается в том, что длительность срока окупаемости данного проекта оказывается меньше экономически оправданного срока его окупаемости.

Для определения срока окупаемости инвестиционного проекта без дисконтирования могут быть использованы следующие формулы:

![]() ; (1)

; (1)

, (2)

, (2)

где Т — срок окупаемости инвестиций, годы; Р — чистые поступления или чистая прибыль в первый год реализации инвестиций за весь срок окупаемости, руб.; E- расходы на реализацию инвестиций, руб.; PI — чистые поступления или чистая прибыль в i-м году, руб.; То — экономически оправданный срок окупаемости инвестиций, определяемый руководством фирмы, реализующей проект, руб.; А — амортизационные отчисления на полное восстановление в расчете на год реализации инвестиций за весь срок окупаемости, руб.; Аi — амортизационные отчисления на полное восстановление в i-м году, руб.; R — чистый доход в первый год реализации инвестиционной деятельности, представляющий собой сумму чистой прибыли и амортизации, руб.

Приведенные формулы позволяют оценить инвестиционную деятельность, подготовленную к реализации наименее затратным способом. При этом в случае равномерного поступления доходов в течение всего срока окупаемости инвестиций используется формула (1), а в случае, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта, применяется формула (2).

К преимуществам указанного метода оценки эффективности инвестиций относят: простоту применения; использование установленного экономически оправданного срока реализации инвестиционного проекта; а также отсутствие необходимости использования метода дисконтирования, что позволяет увязать денежные потоки с данными бухгалтерского учета.

Кроме того, важным преимуществом метода окупаемости инвестиций является то, что он служит приблизительной мерой риска, когда неопределенной может быть только продолжительность существования инвестиционного проекта. Оценка эффективности, проводимая данным методом, свидетельствует о том, что вложенные инвестиционные ресурсы принесут более быструю прибыль вследствие короткого срока окупаемости.

В связи с этим руководители фирм, принимающие решения по реализации инвестиций, должны учитывать как экономически оправданный срок окупаемости инвестиций, так и общее время полезного использования инвестиционного проекта. Учет этого фактора позволяет повысить привлекательность инвестиций. Следовательно, руководство фирмы должно иметь исчерпывающую информацию об общей продолжительности функционирования аналогичных инвестиционных проектов.

Однако указанный метод не лишен недостатков. Во-первых, он не учитывает доходов фирмы, получаемых после завершения экономически оправданного срока окупаемости. В связи с этим не учитываются остальные возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших инвестиционных затрат.

Во-вторых, при использовании метода окупаемости не учитывается временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта, приводятся к сопоставимости с помощью коэффициентов дисконтирования.

В-третьих, главным недостатком указанного метода является субъективность подхода руководителей инвестиционного проекта в определении экономически оправданного периода окупаемости инвестиций.

Таким образом, для качественного и безошибочного выбора инвестиционного проекта, наряду с методом, основанным на расчете сроков окупаемости, для оценки эффективности инвестиционной деятельности целесообразно применять методы определения нормы прибыли на капитал.

Метод оценки инвестиций по норме прибыли на капитал. Вторым методом оценки эффективности инвестиций без дисконтирования является метод использования расчетной нормы прибыли, известный под названием «прибыль на капитал». Сущность этого метода состоит в определении соотношения между доходом от реализации инвестиций вложенным капиталом. Расчет нормы прибыли на капитал проводится двумя способами [формулы (3), (4)]:

![]() ; (3)

; (3)

, (4)

, (4)

где Q- норма прибыли на капитал, %; R — сумма годовых доходов за весь срок использования инвестиций, руб.; E — первоначальные вложения на реализацию инвестиций, руб.; Еj — остаточная стоимость вложений, представляющая разницу между первоначальной суммой вложений и суммой износа основных средств за весь срок использования инвестиций, руб. Необходимо отметить, что при применении первого способа расчета нормы прибыли на капитал исходят из общей суммы первоначально вложенного капитала. В случае использования второго способа — определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. Среди недостатков указанного метода оценки эффективности инвестиций можно выделить, во-первых, отсутствие необходимого учета различной стоимости денег в зависимости от времени их получения. Средняя прибыль высчитывается за весь период использования инвестиционного проекта. Во-вторых, при использовании второго способа расчета средней нормы прибыли на капитал усредняются показатели первоначальной суммы инвестиций и их остаточной стоимости. Значение средней инвестиционной стоимости будет изменяться в зависимости от нормы ежегодной амортизации. Однако, несмотря на отмеченные недостатки, этот метод очень часто используется на практике для обоснования инвестиционных решений.

Таким образом, преимуществом простых методов оценки эффективности инвестиций является простота их использования. Это позволяет применять данные методы для небольших фирм с маленьким денежным оборотом, а также для быстрой оценки инвестиционных проектов в условиях недостатка денежных ресурсов.

Методы оценки эффективности инвестиций, основанные на дисконтированных оценках.

Дисконтирование как метод оценки инвестиционной деятельности путем выражения будущих денежных потоков связано с реализацией инвестиций через их стоимость на текущий момент времени. Дисконтирование денежных потоков представляет собой приведение разновременных значений к их ценности на определенный момент времени. Данный момент времени называется моментом приведения, который может не совпадать с базовым периодом. Дисконтирование применяется к денежным потокам, выраженным в текущих ценах.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, которая выражается в долях единицы или в процентах в год. Норма дисконта является задаваемым экономическим нормативом, используемым при оценке эффективности инвестиционной деятельности. Однако в отдельных случаях значение нормы дисконта можно устанавливать различным для разных шагов расчета.

Основными видами нормы дисконта являются: коммерческая, социальная и бюджетная нормы дисконта участника проекта. Коммерческая норма дисконта применяется при оценке коммерческой эффективности и определяется с учетом альтернативной эффективности использования капитала для инвестирования.

Норма дисконта участника проекта отражает эффективность участия в проекте отдельных участников. Она выбирается самими участниками, и при отсутствии четких указаний в качестве нее можно использовать коммерческую норму дисконта.

Социальная норма дисконта применяется при расчетах показателей общественной эффективности и характеризует минимальные требования общества. Она представляет собой национальный параметр и должна устанавливаться централизованно государственными органами управления.

Бюджетная норма дисконта используется в расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств.

В настоящее время наибольшее распространение в зарубежной и отечественной практике оценки эффективности инвестиционной деятельности получили следующие методы оценки эффективности инвестиций, основанные на дисконтировании:

- метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости);

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- индекс доходности.

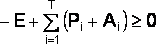

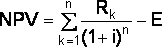

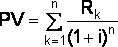

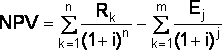

Метод чистой приведенной стоимости. Чистая приведенная стоимость — NPV (Net Present Value) представляет разницу между приведенным (дисконтированным) денежным доходом от инвестиций и единовременными затратами на инвестиции.

Метод приведенной чистой стоимости позволяет принять управленческое решение о целесообразности реализации инвестиций на основе сравнения суммы будущих дисконтированных доходов с требуемыми для реализации инвестиционными издержками (капитальными вложениями).

Критерий принятия управленческих решений о целесообразности реализации инвестиционного проекта одинаков для любых видов инвестиций и организаций. Если чистая приведенная стоимость положительна (больше нуля), инвестиционный проект следует принять, и наоборот.

Чтобы использовать метод чистой приведенной стоимости необходимо располагать следующей информацией.

- Сведения о затратах на реализацию инвестиционного проекта.

- Информация о будущей сумме возможных доходов от реализации инвестиционного проекта.

- Показатели ожидаемого экономического срока использования инвестиционного проекта.

- Характеристика требуемой нормы прибыли (дисконтной ставки), по которой рассчитывается чистая приведенная стоимость.

Обоснование нормы дисконта является самым важным моментом при расчете чистой приведенной стоимости. За норму дисконта принимается минимальная норма прибыли, которая часто приравнивается к проценту на долгосрочные вклады на депозитных счетах в кредитных учреждениях. Эта норма отражает минимальный уровень доходов, ниже которого нецелесообразно вложение капитала в реализацию инвестиционного проекта.

При разовой инвестиции математический расчет чистой приведенной стоимости можно представить следующей формулой:

, (5)

, (5)

где NPV — чистая приведенная стоимость денежных средств за весь срок реализации инвестиционного проекта, руб.; R1, R2, …, k — годовые денежные поступления в течение n лет, руб.; E — первоначальные инвестиции, руб.; i — ставка сравнения.

При этом общая накопленная величина дисконтированных поступлений PV будет выражена следующим образом:

. (6)

. (6)

Нужно отметить, что при прогнозировании доходных поступлений по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера, затрагивающие интересы реализуемого проекта. В случае, если по окончании периода реализации инвестиций планируется поступление денежных средств в виде ликвидационной цены оборудования или высвобождения части оборотных средств предприятия, они должны быть учтены как доходы соответствующих периодов.

Если инвестиционный проект предполагает не разовые инвестиции, а последовательное инвестирование свободных ресурсов в течение нескольких лет (m лет), то формула для расчета NPV будет преобразована

. (7)

. (7)

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого инвестиционного проекта. Этот показатель изменяется во временном аспекте, и вследствие этого показатель чистой приведенной стоимости различных инвестиционных проектов можно просуммировать. Данное свойство является крайне важным и выделяет данный критерий из остальных, позволяя использовать его в качестве основного при проведении анализа оптимального соотношения составляющих инвестиционного портфеля.

портфеля. Однако на практике могут возникнуть определенные сложности, поскольку потоки денежных доходов и расходов поступают не в конце года, как это предполагается в финансовых таблицах для расчета сложных процентов, а в течение всего года. Но эта проблема решится, если рассчитать средневзвешенную ставку дисконтирования с учетом месячного движения денежных доходов и расходов в течение года.

С помощью дисконтирования можно найти текущую стоимость денег, которые будут получены в будущем. Формулы для расчета по сложной процентной ставке и с помощью дисконтирования связаны между собой

![]() , (8)

, (8)

где FV (Future Value) — будущая стоимость по сложной процентной ставке.

Таким образом, абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первые определяются производственным процессом и, тем самым, выражают более объективную оценку инвестиционного процесса. Ко второму виду относится единственный параметр — ставка сравнения, которая является величиной условной и выражает результат субъективного суждения. Вследствие этого при анализе инвестиционной деятельности целесообразно определять чистую приведенную стоимость не для одной ставки, а для некоторого диапазона ставок.

Внутренняя норма прибыли (доходности) -(International Rate of Return) представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиций становится равной сумме первоначальных затрат (инвестициям).

Другими словами, внутренняя норма прибыли является процентной ставкой, при которой чистая приведенная стоимость становится равной нулю.

Показатель внутренней нормы прибыли широко используется при анализе эффективности инвестиционной деятельности. Реализация любого инвестиционного проекта требует привлечения необходимых ресурсов, которые всегда следует возмещать путем оплаты начисленных процентов за пользование заемными средствами, выплаты дивидендов за привлеченный акционерный капитал и т.д.

Данный показатель должен отражать ожидаемый усредненный уровень ссудного процента с учетом фактора риска. В связи с этим под внутренней нормой прибыли понимают ставку дисконтирования, использование которой обеспечит равенство текущей стоимости ожидаемых денежных оттоков и текущей стоимости ожидаемых денежных притоков. Дисконтированный срок окупаемости инвестиций — PP (Payback Period method) — это срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени.

Первоначальные затраты — затраты на приобретение, установку и пуск основных средств. Для упрощения считается, что первоначальные затраты возникают одновременно в момент пуска в эксплуатацию оборудования или других основных средств. К первоначальным затратам могут относиться и оборотные средства, необходимые для реализации инвестиционного проекта.

Сущность метода дисконтированного срока окупаемости состоит в том, что из первоначальных затрат на реализацию инвестиций последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки.

Следовательно, дисконтированный срок окупаемости включает такое количество лет реализации инвестиций, в течение которых сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций:

, (10)

, (10)

где Rk — годовые доходы;  — сумма всех инвестиций.

— сумма всех инвестиций.

Оценка эффективности инвестиционного проекта по методу рентабельности. Рентабельность — индекс доходности — PI (Profitability Index) представляет отношение приведенных денежных доходов к инвестиционным расходам. Возможно и другое определение: рентабельность (индекс доходности) — отношение приведенных денежных доходов к приведенным на начало реализации инвестиционного проекта инвестиционным расходам. Последнее определение применимо к ситуациям, когда капитальные вложения в инвестиционный проект осуществляются в течение ряда лет. Для расчета индекса доходности используется та же информация о дисконтированных денежных потоках, что и при исчислении чистой приведенной стоимости.

Общая формула для расчета индекса доходности выглядит следующим образом:

, (11)

, (11)

где Rk — чистый доход, руб.; E — первоначальные инвестиции, руб.

Необходимо отметить, что показатель индекса доходности обладает существенными преимуществами по сравнению с показателем чистой приведенной стоимости. Из содержания показателя рентабельности (индекса доходности) можно получить большую информацию в сравнении с показателем чистой приведенной стоимости. Прежде всего разница между делимым и делителем показывает величину чистой приведенной стоимости и дает количественную характеристику инвестиционного проекта. В связи с этим сам индекс доходности позволяет дать качественную характеристику эффективности инвестиционной деятельности. В результате появляется реальная возможность для сравнения эффективности инвестиционного проекта с другими альтернативными проектами, а также с соответствующим индексом доходности, исчисленным в целом по предприятию.

Таким образом, рассмотрев основные положения методов, базирующихся на дисконтировании, можно сделать вывод о том, что одна из проблем, которые возникают при применении дисконтированных оценок для экономической характеристики инвестиций, состоит в разнонаправленности выводов о целесообразности реализации инвестиционных проектов при использовании различных методов расчета. Тем не менее, указанные методы за счет более точных характеристик дают четкое представление о приемлемости принятия важных управленческих решений для реализации будущего инвестиционного проекта.

2. Анализ эффективности инвестиционной деятельности, .1 Анализ основных технико-экономических показателей предприятия ТОО «BHS»

Широко известная международная сеть английских магазинов BHS, имеющая филиалы в Лондоне и Дублине, Эдинбурге и Афинах, на Мальте и Гибралтаре, Гонконге, Малайзии, Бахрейне, Абу Даби, Дубаи, Кувейте, Омане, Саудовской Аравии, Москве, Красноярске, а двенадцать лет назад открыла двери своего магазина в Санкт-Петербурге. А начиналось все с маленького магазинчика в Брикстоне в 1928 году. Тогда стоимость любой покупки не превышала 1 шилинга.

Политика ТОО «BHS» — это разумное сочетание цены и качества. Франчайзинговая сеть магазинов BHS, которая расположена по всему миру, является зеркальным отражением лондонского BHS.

Основные направления, по которым работает сеть магазинов в г.Санкт-Петербург- это продажа мужской, женской и детской одежды и белья, также аксессуаров для дома и предметы интерьера.

Устав товарищества с ограниченной ответственностью «BHS» разработан на основании и в соответствии с Законом РФ «О товариществах с ограниченной и дополнительной ответственностью» от 22.04.98 г. Товарищество с ограниченной ответственностью «BHS» является юридическим ликом по законодательству Р.Ф. в качестве субъекта малого предпринимательства [18, с. 1].

Для достижения указанных целей товарищество осуществляет следующие основные виды деятельности, не запрещенные законодательством:

- оптово — розничная торговля;

- посредническая деятельность;

- коммерческая деятельность;

- внешнеэкономическая деятельность;

- все типы деятельности, не запрещенные законодательством РФ.

Необходимо провести предварительную оценку финансового положения ТОО «BHS» на основе анализа активов и источников их формирования, а также результатов деятельности компании за 2010-2014 годы. Информационной базой данного анализа будет служить форма №1 финансовой отчетности — «Бухгалтерский баланс» компании за 5 лет и форма №2 — Отчет о прибылях и убытках.

Таблица 1 — Финансовые результаты деятельности ТОО «BHS», тыс. р. И темп роста за 5 лет, в %

|

Наименование показателей |

2010 |

2011 |

2012 |

2013 г. |

2014 г. |

Темп роста 2014 г |

Темп роста за 4 года |

|

Выручка |

386240 |

583677 |

620548 |

958211 |

898938 |

93,8% |

123% |

|

Себестоимость реализованных товаров |

364760 |

552737 |

588593 |

910881 |

621942 |

68,3% |

170,5% |

|

Валовая прибыль |

21480 |

30940 |

31955 |

47329 |

276996 |

59%. |

129%. |

|

Административные расходы |

8300 |

33500 |

62756 |

187,3% |

76% |

||

|

Прочие расходы |

6700 |

18393 |

19595 |

0 |

0 |

— |

|

|

Итого операционная прибыль |

6480 |

12547 |

12360 |

13829 |

214240 |

155% |

331% |

|

Прибыль (убыток) до налогообложения |

6480 |

12547 |

12360 |

13829 |

214240 |

155% |

331%. |

|

Расходы по подоходному налогу |

1944 |

3764 |

3708 |

2142 |

2902 |

135,5% |

149,3% |

|

Общая совокупная прибыль |

4536 |

8783 |

8652 |

11687 |

211338 |

181% |

466%. |

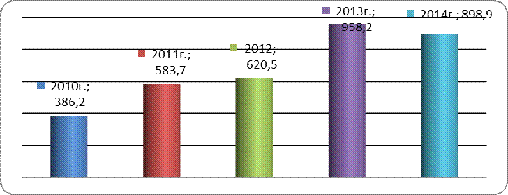

В 2010 году объем реализации предприятия составлял 386,2 млн. р., за пять лет объем реализации возрос в 2,3 раза и составил 898,9 млн.р., что, однако, меньше уровня 2013 года на 6,2% (рисунок 1).

Рисунок 1 — Динамика обьема реализации, млн. р.

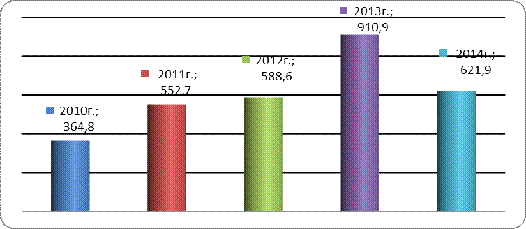

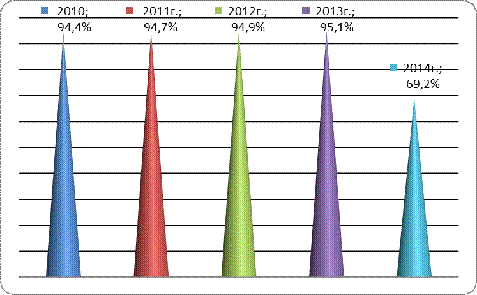

Себестоимость реализованной продукции в 2010 году сложилась на уровне 364,8 млн. р., что составляет 94,4% от общего объема реализации. В 2014 году себестоимость возросла на 70,5% и составила 621,9 млн. р. (рисунок 2).

Удельный вес себестоимости в доходе от реализации составил 69,2% (рисунок3).

По сравнению с 2010 годом произошло снижение себестоимости на 31,7%.

Рисунок 2 — Динамика себестоимости реализации, млн.р.

Рисунок 3 — Удельный вес себестоимости в доходах от реализации, %

В итоге в 2010 году за счет сложившихся объема реализации и себестоимости реализации валовая прибыль предприятия равна 21,5 млн. р., что составляет 5,6% от дохода от реализации. В 2014 году за счет снижения удельного веса себестоимости валовая прибыль возросла в 12,9 раз по сравнению с 2010 годом и в 5,9 раз в сравнении с 2010 годом и составила 276,9 млн. р. (30,8% от дохода от реализации).

Административные расходы в 2010 году составляли 8,3 млн. р., в 2011-2012 годах отсутствовали, в 2010 году составили 33,5 млн. р, по итогам 2014 года административные расходы составили 62,8 млн. р., что на 87,3% больше уровня 2013 года и в 7,6 раз больше уровня 2010 года.

Прочие расходы составили 6,7 млн. р. В 2010 году, в 2011 году возросли до 18,4 млн. р., в 2012 году — до 19,6 млн. р.

По итогам деятельности предприятия сложилась прибыль до налогообложения в размере 6,5 млн. р. В 2010 году, в 2014 году — в 33 раза больше, что составило 214,2 млн. р.. По сравнению с 2013 годом произошел рост налогооблагаемой прибыли в 15,5 раз. В 2010 году чистая прибыль составила 4,5 млн. р., в 2011-2013 годах наблюдался постепенный рост до 8,8-8,7 млн. р. И 11,7 млн. р., соответственно, в 2014 году чистая прибыль сложилась на уровне 211,3 млн.р., что в 18 раз больше уровня 20113 года и в 46,6 раз — уровня 2010 года.

Расходы по корпоративному подоходному налогу в 2010 году сложились на уровне 1,9 млн. р., в 2011 году возросли в 1,5 раза, составив 2,9 млн.р.. По сравнению с 2010 годом рост составил 35,5%.

Таким образом, по результатам анализа были сделаны следующие выводы: в 2010 году объем реализации предприятия составлял 386,2 млн. р., за пять лет объем реализации возрос в 2,3 раза и составил 898,9 млн. р., что, однако, меньше уровня 2013 года на 6,2%. Удельный вес себестоимости в доходе от реализации составил 69,2%. По сравнению с 2013 годом произошло снижение себестоимости на 31,7%.

В итоге, в 2010 году за счет сложившихся объема реализации и себестоимости реализации валовая прибыль предприятия равна 21,5 млн. р., что составляет 5,6% от дохода от реализации. В 2014 году за счет снижения удельного веса себестоимости валовая прибыль возросла в 12,9 раз по сравнению с 2010 годом и в 5,9 раз в сравнении с 2010 годом и составила 276,9 млн. р.(30,8% от дохода от реализации).

2.2 Анализ инвестиционной деятельности предприятия ТОО «BHS»

Основными источниками информации для анализа инвестиционной деятельности предприятия служат отчетный бухгалтерский баланс, отчеты о доходах и расходах, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Баланс содержит подробную характеристику ресурсов предприятия. Однако для финансового менеджмента необходимо выделить некоторые основные параметры, которые характеризуют эффективность решений, принятых в прошлые отчетные периоды, и являются базой предстоящих финансовых решений.

К этим показателям относятся:

доли долгосрочных и краткосрочных активов в общей сумме активов;

общая стоимость активов предприятия;

доли вложений в физические и финансовые активы в общей сумме активов;

общая стоимость собственного капитала;

прирост стоимости вложенного капитала;

стоимость заемного капитала;

доли долгосрочных и краткосрочных источников финансирования в общей сумме пассивов.

Проведем анализ динамики и структуры статей активов баланса на основе аналитического баланса ТОО «BHS».

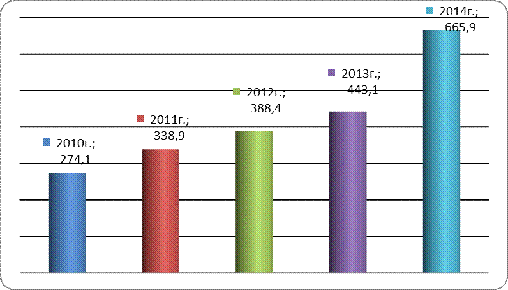

Общая стоимость имущества ТОО «BHS» возросла за 2010-2014 годы с 274,1 млн. р. В 2010 году до 665,9 млн. р. В 2014 году или в 2,4 раза, только в 2014 году — на 50,3% по сравнению с 2013 годом. Динамика активов предприятия показана на рисунке 4.

Рисунок 4 — Динамика активов ТОО «BHS» в 2010-2014 гг., млн. р.

Таким образом, активы представлены краткосрочными и долгосрочными активами.

В структуре активов в 2010 году 53,3% занимали краткосрочные активы, в 2014 году их удельный вес снизился до 34%. Соответственно долгосрочные активы возросли с 46,7% до 66% в 2014 году.

2.3 Оценка инвестиционной деятельности предприятия

В ТОО «BHS» был реализован единственный инвестиционный проект по покупке магазина. Бизнес-план предполагал банковское кредитование под 16% годовых. Для осуществления предпринимательского проекта по реализации одежды через стационарную точку (непродовольственный магазин) было принято решение о приобретении помещения магазина с общей площадью 156,6 кв. м, расположенного на земельных участках мерою 0,0126 га и мерою 0,1920 га в том числе — доля 0,0044 га.

Общие вложения по проекту представлены в таблице 2.

Таблица 2 — Вложения по проекту, тыс. р.

|

Показатель |

Сумма, тыс. р. |

|

1. Стоимость магазина |

38550 |

|

2. Стоимость оборотных средств |

1500 |

|

Итого |

40050 |

Таким образом, стоимость инвестиций составляет 38550 тыс. р., плюс на оборотные средства потребовалось 1,5 млн. р.. Рассмотрим годовые затраты на страхование и налогообложение магазина (таблица 3).

Таблица 3 — Годовые затраты на страхование и налогообложение магазина, тыс.р.

|

Статья затрат |

ставка |

Сумма, тыс. р. |

|

Страхование имущества |

0,51% |

196,6 |

|

Налог на имущество |

1% |

385,5 |

|

Итого |

673 |

При ставке страхования в 0,51% годовая сумма страховки составила 196,6 тыс. р. Налог на имущество ТОО уплачивался по ставке в 1%, это будет равно 385,5 тыс. р. В год. Общая сумма на страховку и имущество 582,1 тыс. р. За год. Рассчитан бюджет ТОО в связи с открытием непродовольственного магазина (таблица 4).

Таблица 4 — Затраты, тыс. р.

|

Статья затрат |

В год, тыс. р. |

В месяц,р. |

|

Реклама |

60 |

5000 |

|

Электричество |

21,6 |

1800 |

|

Водоканал |

5,76 |

480 |

|

Теплоснабжение |

21,6 |

1800 |

|

Материалы |

200 |

16667 |

|

Обслуживание оргтехники |

20 |

1667 |

|

Хозяйственные нужды |

36 |

3000 |

|

Услуги связи |

78,7 |

6558 |

|

Бензин на собственный транспорт |

186,5 |

15542 |

|

ТО собственного транспорта |

100 |

8333 |

|

Текущие годовые затраты на страхование |

2351,65 |

|

|

Зарплата |

2558,8 |

213230 |

|

НДС |

498,7 |

41558 |

|

Другие налоги |

608,5 |

50708 |

|

Прочие расходы, 5% |

339,5 |

28293 |

|

Итого расходы |

7087,31333789 |

Зарплата рассчитывается исходя из того, что количество постоянно занятых рабочих мест в магазине — 6.

В таблице 5 представим штатное расписание в количестве 6 человек с месячным фондом заработной платы 165 000 р.

Таблица 5 — Штатное расписание работников магазина и зарплата соответственно, р.

|

Наименование структурного подразделения и должности |

Количество штатных единиц |

Должностные оклады |

Месячный фонд заработной платы |

Годовой фонд оплаты труда |

|

Менеджер |

1 |

30000 |

360 000 |

|

|

Старший продавец |

1 |

30000 |

30000 |

360 000 |

|

Продавцы |

3 |

20000 |

90000 |

1080000 |

|

Сменный продавец |

1 |

15000 |

15000 |

180000 |

|

Итого |

6 |

165000 |

1980000 |

Таким образом, расходы при выполнении данного вида деятельности составили — 7087,31 тыс. р в год.

При первоначальной оценке эффективности проекта были сделаны следующие допущения:

открытие непродовольственного магазина было рассчитано на 2013 год, январь месяц;

финансирование проекта планируется при ставке дисконтирования 16% годовых в рублях.

Структура финансирования проекта предполагало задействование как собственных, так и заемных средств. Общая стоимость капитальных вложений в непродовольственный магазин составляет 38550 тыс. р. Общие оборотные средства составляют 1500 тыс.р.

Источники финансирования представлены в таблице 6.

Таблица 6 — Источники финансирования проекта приобретения и запуска продовольственного магазина, тыс.р.

|

Источники финансирования |

Сумма |

|

Собственные средства на проект |

1500 |

|

Банковский кредит |

38550 |

|

Общая стоимость проекта |

40050 |

Был получен кредит в АО «ЦентрКредит» по ставке 16% годовых. Срок кредитования — 5 лет или 60 месяцев.

Погашение кредита осуществляется ежемесячной выплатой процентов и основной суммы равными долями. Льготный период — 6 месяцев.

Залог — приобретаемое помещение магазина и оборотные средства.

Рассмотрим подробнее систему гашения кредита для нашего предприятия ТОО «BHS» (приложение А).

Система гашения кредита предусматривает, что предприятие начинает отдавать сумму основного долга, начиная с мая 2013 года.

инвестиционный себестоимость прибыль убыток

Таблица 7 — Прогноз прибылей и убытков непродовольственного магазина на 2015 год (6 месяцев), тыс.р.

|

Показатели |

январь |

февраль |

март |

апрель |

май |

июнь |

|

ДОХОД |

5400 |

5400 |

5400 |

5400 |

5400 |

5400 |

|

РАСХОДЫ |

3385,4 |

3385,4 |

3385,4 |

3385,4 |

3385,4 |

3385,4 |

|

ВАЛОВОЙ ДОХОД |

2014,6 |

2014,6 |

2014,6 |

2014,6 |

2014,6 |

2014,6 |

|

Бюджетные расходы |

394,6 |

394,6 |

394,6 |

394,6 |

394,6 |

394,6 |

|

Проценты по займу |

514 |

514 |

514 |

514 |

1227,9 |

1218,4 |

|

Страховка, налог на имущество |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО ПРОЧИЕ РАСХОДЫ |

908,6 |

908,6 |

908,6 |

908,6 |

1622,5 |

1612,98 |

|

ИТОГО ПРИБЫЛЬ |

1106 |

1106 |

1106 |

1106 |

392,1 |

401,619 |

|

Мотивация из прибыли |

0 |

0 |

0 |

0 |

0 |

0 |

|

Окупаемость текущих затрат, % |

25,76% |

25,76% |

25,76% |

25,76% |

7,83% |

8,03% |

|

Рентабельность кап. Вложений, % |

2,87% |

2,87% |

2,87% |

2,87% |

1,02% |

1,04% |

Таблица 8 — Прогноз прибылей и убытков непродовольственного магазина на 2015 год (6 месяцев), тыс. р.

|

Показатели |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

ДОХОД |

5400 |

5400 |

5400 |

5400 |

5400 |

5400 |

|

РАСХОДЫ |

3385,4 |

3385,4 |

1033,7 |

3385,4 |

3385,4 |

3385,4 |

|

ВАЛОВОЙ ДОХОД |

2014,6 |

2014,6 |

4366,3 |

2014,6 |

2014,6 |

2014,6 |

|

Бюджетные расходы |

394,6 |

394,6 |

394,6 |

394,6 |

394,6 |

394,6 |

|

Проценты по займу |

1208,9 |

1199,3 |

1189,8 |

1180,3 |

1170,8 |

1161,3 |

|

Страховка, налог на имущество |

0 |

0 |

2351,7 |

0 |

0 |

0 |

|

ИТОГО ПРОЧИЕ РАСХОДЫ |

1603,46 |

1593,94 |

3936,13 |

1574,91 |

1565,39 |

1555,87 |

|

ИТОГО ПРИБЫЛЬ |

411,137 |

420,656 |

430,175 |

439,693 |

449,212 |

458,731 |

|

Мотивация из прибыли |

0 |

0 |

0 |

0 |

0 |

0 |

|

Окупаемость текущих затрат, % |

8,24% |

8,45% |

8,66% |

8,86% |

9,07% |

9,28% |

|

Рентабельность кап. Вложений, % |

1,07% |

1,09% |

1,12% |

1,14% |

1,17% |

1,19% |

База для расчета — 180 тыс. р выручки в день, месячный объем реализации — 5400 тыс. р. Уровень продуктивности выбираем на уровне 30%. Расчет эффективности проекта открытия магазина на 2015 год был произведен с учетом среднегодового объема реализации в 64800 тыс. р.

Годовая сумма прибыли с учетом погашения кредита составит 7827,3 тыс. р. Рентабельность капиталовложений годовая будет равна 20,3%. Срок окупаемости проекта составляет 5 лет (1/20,3%).

Таким образом, в данной главе мы провели анализ основных технико-экономических показателей деятельности ТОО «BHS», провели анализ эффективности инвестиционной деятельности данного предприятия. В ТОО «BHS» был реализован единственный инвестиционный проект по покупке магазина. Бизнес-план предполагал банковское кредитование под 16% годовых.

Структура финансирования проекта предполагало задействование как собственных, так и заемных средств.

Общая стоимость капитальных вложений в непродовольственный магазин составляет 38550 тыс. р. Общие оборотные средства составляет 1500 тыс. р. Срок окупаемости проекта составляет 5 лет (1/20,3%).

3. Пути оптимизации инвестиционной деятельности предприятия, .1 Предложения по развитию инвестиционной деятельности предприятия ТОО «BHS»

Мы предлагаем для развития инвестиционной деятельности ТОО «BHS», а так же для привлечения новых клиентов следующий инвестиционный проект для совершенствования развития предприятия:

Создание собственного WEB-сайта предприятия, где будет размещена вся информация касающееся предприятия и ассортимента товара: виды товара, наименование товара, фото данного товара. В качестве дополнительных услуг на сайте будет размещено следующее:

посетитель сайта может заполнить анкету о себе, с указанием номера своего телефона для рассылки сообщений на мобильный телефон своим клиентам об акциях и скидках магазина. Для этого нужно ответить на вопросы и отправить в виде электронной почты. Результаты анкетирования будут представлены в письменной или электронной форме.

также посетителям сайта представляется возможность заказать товар. Клиенту будет иметь возможность выбрать ассортимент, количество интересующего его товара. Если сумма заказа превышает установленный лимит, то заказ доставляется бесплатно в указанное место. Например, свыше 50000 р.

Создание информационного терминала.

Данная стратегия будет направлена на привлечение покупателя за счет эффективности и скорости обслуживания в виде информационного обеспечения. Эта услуга предоставляется покупателю магазина в виде терминала с полной матрицей ассортимента товара, что обеспечит увеличение качества и скорости обслуживания покупателей. Уникальность данной технической, а также информационной услуги заключаться в следующем:

Во-первых: это поможет сократить время поиска товара в таком большом по площади магазину. Покупателю достаточно будет обратиться к терминалу, указать интересующий его товар и через несколько секунд покупателю будет представлена вся информация касающиеся искомого товара: там будет указана цена, оставшиеся размеры, количество на остатках и даже место расположения. Что, безусловно, упростит задачу поиска необходимого товара.

Во-вторых: можно сделать предварительный заказ. Это удобно и просто, так как покупатель видит, что он именно заказывает: указывается цена товара, его состав и визуальное представление в виде фотоиллюстрации. Предполагаю разместить 2 терминала в магазине: в фойе и на территории торгового зала магазина.

Создание дополнительной услуги.

Сущность данной услуги заключается в следующем: при расчете, покупателю не придется складывать товар самостоятельно, в этом ему поможет специальный служащий, который упакует товар. Данная услуга увеличит скорость обслуживания в два раза.

Для реализации данного проекта потребуются финансовые вложения в размере 150- 200 тыс. р.

Срок окупаемости проекта составляет 1 год. На поступление и увеличение денежных средств будет влиять численный поток покупателей.

В тоже время относительно безболезненно можно перевести порядка 2 человек из магазинов №1 для работы в новом магазине, при этом они могут проводить обучение принятых работников на местах без отрыва от производства, что потребует сравнительно небольших расходов по оплате их труда и оплаты ½ оклада «ученикам».

Таким образом, благодаря сайту можно прорекламировать собственную коллекцию, визуально отразить уникальные изделия, как новые тренды в моде.