В условиях рыночной экономики основными инструментами регулирования экономических процессов становятся стоимостные категории, среди которых важное место занимают финансы. Последние активно используются в качестве инструмента регулирования экономики, как на уровне государства, так и на уровне субъектов, функционирующих в разных сферах и отраслях экономики. При этом состояние финансов отражается на их деятельности. Именно устойчивость финансов, их наличие и стабильность характеризуют благосостояние государства, субъектов предпринимательской деятельности граждан.

Финансы коммерческих организаций и предприятий являются основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

Финансовые условия хозяйствования претерпели существенные изменения, которые выразились в либерализации экономики, изменении форм собственности, проведении широкомасштабной приватизации, изменении условий государственного регулирования, введении системы налогообложения коммерческих организаций и предприятий.

Все это привело к повышению роли распределительных отношений. Конечной целью предпринимательской деятельности стало извлечение прибыли при сохранении собственного капитала.

Из вышесказанного следует, что тема «Особенности финансов коммерческих организаций» является неоспоримо актуальной.

Целью курсовой работы является определение сущности, функций и принципов организации финансов коммерческих организаций, выявление роли финансов в кругообороте производственных фондов, изучение направлений и форм инвестирования средств. Задачи заключаются в следующем: определить основы содержания финансов коммерческих организаций, выявить цель и задачи анализа

инвестиционной деятельности коммерческих организаций, а также провести анализ основного капитала и инвестиционной активности малых предприятий.

Объектом исследования являются финансы коммерческих организаций. Предметом исследования является факторы, определяющие формирование, движение и использование финансов коммерческих организаций. Методы исследования: экономико-математические. Теоретические основы исследования — это различные учебные пособия, такие как «Комплексный экономический анализ хозяйственной деятельности» под редакцией Л.Т. Гиляровской, «Финансы фирмы» под редакцией А.М.Ковалевой, «Финансовый анализ» под редакцией Н.Н. Селезневой, «Деньги. Кредит. Финансы» под редакцией С.В.Галицкой и другие.

Особенности организации финансов коммерческого банка на примере ...

... финансовых ресурсов, о составе, порядке формирования и направления использования средств основных денежных фондов коммерческих организаций (предприятий) также изучение направления политики коммерческих банков на примере ОАО банка « Экспресс». Объектом исследования курсовой работы является ОАО банк ... произведенных расходов. Прибыль коммерческого банка-финансовый результат деятельности банка в виде ...

Логика исследования:

Глава 1. Денежные отношения как основа содержания финансов коммерческих организаций

1.1. Сущность финансов коммерческих организаций и источники формирования финансовых ресурсов

1.2. Функции финансов коммерческих организаций и предприятий

1.3. Принципы организации финансов коммерческих организаций и предприятий

Глава 2. Роль финансов в кругообороте производственных фондов

2.1. Финансовый аспект формирования и использования оборотных средств

2.2. Источники формирования и увеличения оборотных средств

2.3. Факторы, определяющие финансовую устойчивость фирмы

Глава 3. Направления и формы инвестирования средств

3.1. Цель и задачи анализа инвестиционной деятельности коммерческих организаций

3.2. Анализ основного капитала и инвестиционной активности малых предприятий

Глава 1. Денежные отношения как основа содержания финансов коммерческих организаций

1.1.Сущность финансов коммерческих организаций и источники формирования финансовых ресурсов

Финансы предприятий (учреждений, организаций) являются основой финансовой системы государства, так как обслуживают важнейшее звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

С точки зрения осуществления деятельности на началах коммерческого расчета различают предприятия, осуществляющие коммерческую и некоммерческую деятельность.

Финансы учреждений, организаций

1) с бюджетом, на основе которых формируются отраслевые денежные фонды (просвещения, здравоохранения, культуры и т.д.);

2) между отраслевыми органами управления и подведомственными организациями, а также внутри учреждений и организаций, связанные с формированием и использованием фондов заработной платы и экономического стимулирования и с перераспределением денежных средств по целевому назначению;

3) между хозяйствующими субъектами различных отраслей, связанные с формированием и использованием средств внебюджетных фондов;

4) между хозяйствующими субъектами с потребителями услуг и спонсорами, на основе которых формируются финансовые ресурсы учреждений и организаций непроизводственной сферы.

При этом следует отметить, что финансы учреждений, организаций:

1) опосредуют процесс оказания услуг физическим и юридическим лицам;

2) опосредуют процесс формирования, восполнения и расширения фондов непроизводственного назначения;

3) отличаются особым характером движения денежных средств в непроизводственной сфере, особыми условиями и порядком формирования и использования денежных фондов целевого назначения;

4) используют специфический финансовый механизм, направленный на стимулирование умственного труда, повышение его результативности.

Коммерческий расчет представляет собой метод ведения хозяйства, заключающийся в соизмерении в денежной форме затрат и результатов деятельности. Целью коммерческого расчета является получение максимальной прибыли при минимальных затратах.

Для осуществления своей деятельности коммерческие организации располагают наряду с материальными и людскими ресурсами, также денежными средствами, обеспечивающими покрытие различных потребностей. Денежные средства поступают в их распоряжение по различным каналам и в процессе вовлечения их в оборот трансформируются в финансовые ресурсы.

Основные принципы и методы осуществления финансовой деятельности государства

... обеспечения финансовыми ресурсами деятельности государственных органов. Актуальность темы курсовой работы заключаются в том, что роль финансовой деятельности в жизни общества очень значительна: - Она выступает составной частью механизма социального управления. Сформированные денежные средства ...

Финансовые ресурсы коммерческих организаций – это денежные доходы и поступления, находящиеся в их распоряжении и предназначенные для обеспечения потребностей, связанные с их функционированием: выполнение финансовых обязательств перед контрагентами, осуществление расходов по уставной (основной) деятельности, включая затраты по расширенному производству, экономическому стимулированию работающих, социальным вопросам.

Формирование финансовых ресурсов коммерческих организаций может осуществляться по трем каналам:

- за счет собственных и приравненных к ним средств;

- мобилизация ресурсов на финансовом рынке;

- поступление денежных средств от финансовой системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (фонд).

Источники формирования уставного капитала зависят от организационно-правовой формы хозяйствования: акционерное общество, кооператив, государственное предприятие, товарищество и т.д.

В этой связи различают следующие источники уставного капитала коммерческих организаций: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы, долгосрочный кредит, бюджетные средства.

Величина уставного фонда показывает размер тех денежных средств – основных и оборотных, которые инвестированы в процесс производства или осуществления иной уставной деятельности коммерческой организации. При этом минимальный размер уставного фонда, особенности его образования и использования, правовой режим имущества, ограничение предпринимательской деятельности отдельных видов коммерческих организаций, учреждаемых в форме хозяйственных товариществ, банков, страховых обществ, совместных предприятий регулируется Гражданским кодексом и другими специальными законодательными актами. Вкладом в уставный фонд хозяйственного товарищества могут быть деньги, ценные бумаги, вещи, имущественные права, в том числе интеллектуальная собственность.

Основным источником финансовых ресурсов на действующих коммерческих предприятиях выступает стоимость реализованной продукции, оказанной услуги. В процессе распределения выручки различные части стоимости реализованной продукции принимают форму денежных накоплений.

Финансовые ресурсы формируются главным образом за счет прибыли. Кроме того, источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления, мобилизация внутренних ресурсов в строительстве, средства от сдачи имущества в аренду и др.

Коммерческое предприятие, образованное в форме кооператива в качестве источника финансовых ресурсов имеет паевые и иные взносы членов трудового коллектива. Значительные финансовые ресурсы могут мобилизоваться на финансовом рынке. Формами их мобилизации являются продажа акций, облигаций и других видов ценных бумаг, а также кредитные инвестиции. Осуществление деятельности в условиях рынка сопряжено с различными видами рисков: предпринимательские риски, валютные риски, коммерческие риски т.д. В этой связи коммерческие организации все в большей мере прибегают к страхованию своей деятельности. Это обусловливает выплату им страхового возмещения.

Финансовые риски в деятельности коммерческого банка

... платежей. Чрезвычайные риски включают все типы экзогенных рисков, которые в случае реализации события способны подвергнуть опасности деятельность банка или подорвать его финансовое состояние и достаточность капитала. В ходе работы коммерческие банки сталкиваются различными ...

Таким образом, в составе финансовых ресурсов вес большую роль играют средства, мобилизуемые на финансовом рынке и выплаты страхового возмещения, поступающие от страховых компаний.

Использование финансовых ресурсов осуществляется коммерческими организациями по многим направлениям:

- платежи органам финансовой и банковской системы;

- инвестирование собственных средств в основную деятельность: капитальные затраты (реинвестирование), связанные с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.[2.- с.334-338]

1.2. Функции финансов коммерческих организаций и предприятий.

Посредством распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, воспроизводством капитала, создание основных пропорций при распределении доходов и финансовых ресурсов, обеспечивающих оптимальное сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом.

С распределительной функцией финансов связано формирование денежных фондов коммерческих фондов и организаций посредством распределения и перераспределения поступающих доходов.

Объективная основа контрольной функции – стоимостной учет затрат на производство и реализацию продукции, выполнение работ и оказание услуг, процесс формирования доходов и денежных фондов.

Финансовый контроль за деятельностью хозяйствующего субъекта осуществляют: непосредственно хозяйствующий субъект путем всестороннего анализа финансовых показателей, оперативного контроля за ходом выполнения финансовых планов, своевременным поступлением выручки от реализации продукции (работ, услуг), обязательств перед поставщиками, заказчиками и потребителями, государством, банками и другими контрагентами; акционеры и владельцы контрольного пакета акций путем контроля за эффективным вложением денежных средств, получением прибыли и выплатой дивидендов; налоговые органы, которые следят за своевременностью и полнотой уплаты налогов и других обязательных платежей в бюджет; коммерческие банки при выдаче и возврате ссуд, оказании других банковских услуг; независимые аудиторские фирмы, при проведении аудиторских проверок. [6. — 128]

1.3. Принципы организации финансов коммерческих организаций и предприятий.

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли. Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Законодательство устанавливает взаимоотношения коммерческих организаций и предприятий с бюджетами разных уровней.

Реализация принципы самофинансирования – одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

Принцип материальной заинтересованности – объективная необходимость этого принципы обеспечивается основной целью предпринимательской деятельности – извлечение прибыли.

На уровне отдельных работников предприятия реализация этого принципа может быть обеспечена высоким уровнем оплаты труда. Для предприятия этот принцип может быть реализован в результате проведения государством оптимальной налоговой политики, созданием экономических условий для развития производства. Интересы государства могут быть соблюдены рентабельной деятельностью предприятий, ростом производства и соблюдением налоговой дисциплины.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности. Предприятия, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки. Этот принцип реализован в настоящее время наиболее полно.

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования. Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты из неё налога и других обязательных платежей в бюджет.

Все принципы организации финансов предприятий находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.[1.- с.332-336]

Глава 2. Роль финансов в кругообороте производственных фондов

2.1. Финансовый аспект формирования и использования оборотных средств

Оборотные средства (текущие активы) — это средства, инвестируемые организацией в текущие операции в течение каждого цикла. Характерными особенностями оборотных средств являются:

- полное потребление в течение одного производственного цикла и полный перенос стоимости на вновь созданную продукцию;

- нахождение в постоянном обороте;

- в течение одного оборота оборотные средства меняют свою форму с денежной на товарную и с товарной на денежную, проходя стадии закупки, потребления и реализации.

Очевидно, что начало любой предпринимательской деятельности требует определенной суммы наличных денежных средств, которые затем превращаются в определенное количество производственных ресурсов (или товаров для продажи).

Данные ресурсы перерабатываются в процессе производства с последующей реализацией в виде готовой продукции, в результате чего у организации возникает дебиторская задолженность и денежные средства.

Соотношение между отдельными элементами оборотных средств определяет их структуру:

|

Оборотные средства |

|

|

Оборотные фонды |

Фонды обращения |

|

1. Производственные запасы 2. Незавершенное производство 3. Расходы будущих периодов |

1. Готовая продукция 2. Дебиторская задолженность 3. Деньги в кассе и на расчетном счете |

Таким образом, оборотный капитал организации представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения, которые совершают непрерывный кругооборот в процессе ее хозяйственной деятельности.

Особенность оборотных средств состоит в том, что в условиях нормальной хозяйственной деятельности оборотные средства не расходуются, а авансируются в различные виды текущих затрат организации, возвращаясь после завершения каждого оборота к своей исходной величине.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла, который складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность цикла влияют:

- специфика организации;

- период кредитования организации поставщиками;

- » период кредитования организацией покупателей;

- период нахождения сырья и материалов в запасах;

- период производства и хранения готовой продукции нa

складе.

Структура оборотных средств определяется соотношением отдельных элементов оборотных средств и отражает специфику операционного цикла, а также то, какая часть оборотных активов финансируется за счет собственных средств и долгосрочных кредитов, а какая — за счет краткосрочных кредитов.

Элементы оборотных средств (оборотного капитала) непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы ) сырья и материалов, незавершенное производство, готовая продукция на складе и т.п.), другая часть — в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, ценные бумаги и т.п.).

Очевидно, что величина и структура оборотных средств обусловлена не только потребностями производства, но и потребностями обращения.

Помимо деления основных средств по функциональной роли в процессе производства (оборотные фонды и фонды обращения) в практике планирования, учета и анализа выделяют группы в зависимости от:

- практики контроля, планирования и управления — нормируемые оборотные средства и ненормируемые оборотные средства. В организации могут быть нормы на производственные запасы, полуфабрикаты собственного производства, готовую продукцию;

- источников формирования оборотного капитала — собственный оборотный капитал и заемный оборотный капитал.

Величина собственного оборотного капитала определяется как разность между итогом разделов баланса «Капитал и резервы» и «Внеоборотные активы». Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются организации во временное пользование;

- ликвидности (скорости превращения в денежные средства) -абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- степени риска вложения капитала:

- оборотный капитал с минимальным риском вложений

- денежные средства, краткосрочные финансовые вложения; оборотный капитал с малым риском вложений

- дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

оборотный капитал со средним риском вложений

- сырье и материалы, незавершенное производство, расходы будущих периодов;

- оборотный капитал с высоким риском вложений

- сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом.

- материально-вещественного содержания — предметы труда

(сырье, материалы, топливо и др.), готовая продукция и

товары, денежные средства и средства в расчетах.

Финансовое положение организации находится в непосредственной зависимос

ти от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность организации (закупку сырья, оплату труда и другие расходы, производимые из выручки) и ведет к увеличению дебиторской задолженности. Излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию и т.д. приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

Анализ эффективности оборотных средств организации традиционно начинают с анализа динамики их структуры (процентного соотношения), который проводят на основе данных II раздела баланса «Оборотные активы», в котором сгруппированы основные функциональные формы оборотных средств. В процессе анализа проводят: сравнительную оценку отдельных структурных элементов оборотных средств (запасов сырья, готовой продукции) и показателей реализации; рассчитывают ряд аналитических показателей, характеризующих эффективность их использования; выявляют факторы, влияющие на длительность оборота.[7.- с.272-275]

2.2. Источники формирования и увеличения оборотных средств

Источники формирования оборотного капитала в значительной степени определяют эффективность его использования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей управляющей системы. В процессе управления формированием оборотного капитала должны быть обеспечены права предприятий и организаций в сочетании с повышением их ответственности за эффективное и рациональное использование средств. Достаточный минимум собственных и заемных средств должен обеспечить непрерывность движения оборотного капитала на всех стадиях кругооборота, что удовлетворяет потребности производства в материальных и денежных ресурсах, а также обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими корреспондирующими звеньями.

собственные оборотные средства.

Собственные оборотные средства служат источником покрытия запасов, т.е. нормируемых оборотных средств. Первоначальное формирование их проходит в момент создания компании и образования ее уставного капитала. Источником собственных оборотных средств на этой стадии являются инвестиционные средства учредителей. В дальнейшем, по мере развития предпринимательской деятельности собственные оборотные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно привлекаемых средств.

Прибыль направляется на покрытие прироста норматива оборотных средств в процессе ее распределения. С развитием акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Рыночные условия хозяйствования определяют приоритетные направления чистой прибыли, т.е. прибыли, остающейся в распоряжении фирмы. Развитие конкуренции вызывает необходимость направлять чистую прибыль прежде всего на расширение производства, его модернизацию и совершенствование. В плане этих мероприятий часть чистой прибыли направляется на прирост собственных оборотных средств. Конкретная величина этой прибыли определяется в процессе финансового планирования и зависит от ряда факторов: размера прироста норматива оборотных средств, общего объема прибыли в предстоящем периоде, возможности привлечения заемных средств, необходимости первоочередного направления прибыли на инвестиционные процессы и др.

Дополнительно привлекаемые средства

сивами) по существу не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти средства постоянно находятся в обороте и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств.

К этим средствам относятся следующие виды: минимальная переходящая задолженность по оплате труда работникам фирмы; резерв предстоящих платежей; минимальная переходящая задолженность бюджету; минимальная задолженность покупателям по залогам за возвратную тару; средства кредиторов, поступающие в виде предоплаты за продукцию (товары, услуги); переходящие остатки фонда потребления и др.

Дополнительно привлекаемые средства являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало предстоящего года.

Минимальная переходящая задолженность по оплате труда работникам фирмы определяется за период времени между концом расчетного периода, за который производится оплата труда, и конкретной датой выплаты средств по формуле

М 3

Например, фонд оплаты труда в IV кв. предстоящего года — 12 600 тыс. руб. Сроки выплаты — 7-е число следующего месяца. Минимальная задолженность по оплате труда составит 840 тыс. руб. (12 600 х 6/90).

Резерв предстоящих платежей формируется для резервирования средств на оплату отпусков работникам фирмы и другие подобные расходы.

Резерв для оплаты отпусков исчисляется на основе его минимального остатка за истекший год и изменения фонда оплаты труда в предстоящем периоде.

Например, в отчетном году фонд оплаты труда составлял 600 тыс. руб., а минимальная задолженность по резерву предстоящих платежей — 200 тыс. руб. На

предстоящий год фонд оплаты труда определен в сумме 7200 тыс. руб.

Резерв предстоящих платежей для оплаты отпусков в предстоящем году составит 240 тыс. руб. (7200 х 200/6000).

Если на предприятии резервируются средства для выплаты вознаграждений за выслугу лет, резерв образуется путем включения в себестоимость ежемесячно i/п части общей суммы вознаграждения, выплачиваемого один раз в год. Таким образом, к концу года резерв достигнет максимальной величины, равной годовой сумме выплачиваемых за выслугу лет вознаграждений. Минимальная переходящая задолженность бюджету определяется исходя из конца расчетного периода, за который проводятся платежи, и конкретных сроков уплаты. Платежи в бюджет производятся в порядке уплаты определенных налогов и сборов на основании действующего законодательства. Минимальная сумма задолженности бюджету постоянно переходит из месяца в месяц и потому учитывается в составе дополнительно привлекаемых в оборот средств.

Минимальная задолженность покупателям по залогам за возвратную тару возникает при отгрузке готовой продукции в возвратной таре.

Предприятия — поставщики такой продукции получают от покупателя залог в счет возврата тары. При регулярной отгрузке готовой продукции в возвратной таре предприятия постоянно имеют остаток залогов за тару. Учитывая встречный процесс возврата залогов покупателям при получении от них возвратной тары, поставщики исчисляют минимальную сумму залогов, которая включается в состав дополнительно привлекаемых в оборот ресурсов.

Недостаток собственных оборотных средств возникает в том случае, если величина действующего норматива превышает сумму собственных оборотных средств. Недостаток собственных оборотных средств является, как правило, результатом недополучения запланированной прибыли или неправомерного, нерационального ее использования, «проедания» оборотных средств (использования их не по назначению) и других негативных факторов, возникших в процессе коммерческой деятельности. Недостаток собственных оборотных средств покрывается исключительно за счет средств самого предприятия, допустившего такое положение. Прежде всего на покрытие недостатка направляется часть чистой прибыли, остающейся в распоряжении фирмы.

Кроме того, у хозяйствующего субъекта в процессе распределения прибыли могут быть образованы резервные фонды, часть которых используется на покрытие недостатка собственных оборотных средств.

Заемные средства

сложными расчетно-платежными отношениями, возникшими в условиях развивающейся рыночной экономики, необходимостью восполнения недостатка собственных оборотных средств и другими объективными и субъективными причинами.

К заемным средствам относятся прежде всего банковские и коммерческие кредиты, инвестиционный налоговый кредит, займы.

Заемные средства в виде банковских кредитов используются более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента.

Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Краткосрочные ссуды могут предоставляться не только коммерческими банками, но и финансово-кредитными компаниями, а также правительственными организациями.

коммерческий кредит.

Инвестиционный вклад работников фирмы осуществляется на основе специального договора или положения. В зависимости от суммы вклада работники фирмы получают определенный процент.

В порядке привлечения заемных средств для покрытия потребности в оборотных средствах фирма может выпустить в обращение такие долговые ценные бумаги, как облигации. Тем самым оформляются как бы отношения займа между эмитентом и держателями облигаций.

Средства привлекаются не только в форме кредитов, займов и вкладов, но и в виде кредиторской задолженности, а также прочих средств, т.е. остатков фондов и резервов самой фирмы, временно неиспользуемых по целевому назначению.

Характерно, что в современных экономических условиях в РФ кредиторская задолженность является основным источником формирования оборотного капитала. На ее долю приходится более 85% всех источников, тогда как задолженность по полученным кредитам и займам — примерно 10%.

Кредиторская задолженность

Несвоевременные взносы органам социального страхования также приводят к возникновению незаконной кредиторской задолженности. Наибольшую долю в современных условиях имеет кредиторская задолженность за товары, работы и услуги, причиной чему являются взаимные неплатежи. Просроченная кредиторская задолженность к началу 2005 г. в экономике РФ составляла около 30%, а в промышленности — 33% всей кредиторской задолженности. Около половины всей просроченной кредиторской задолженности приходится на долю задолженности поставщикам, что видно из табл. 2.1.[8.- с.583-584]

Таблица 2.1

Состав просроченной кредиторской задолженности организаций

на начало 2005 г.

|

Всего в экономике |

в промышленности |

|||

|

млрд руб. |

% |

млрд руб. |

% |

|

|

Просроченная кредиторская задолженность — всего |

1432,8 |

100 |

671,1 |

100 |

|

В том числе поставщикам в бюджет в государственные внебюджетные фонды |

710,3 273,4 237,4 |

49,6 19,1 16,6 |

304,0 161,1 100,4 |

45,3 24,0 15,0 |

|

Из общей просроченной задолженности длительностью свыше 3 месяцев |

1176,3 |

82,1 |

555,6 |

82,8 |

Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. Поэтому может возникнуть мнение, что кредиторская задолженность не должна быть меньше дебиторской. Такое положение было бы крайне необоснованным, так как временно отвлеченные и временно привлеченные в оборот средства отнюдь не должны корреспондироваться по величине.

Тем не менее, к началу 2005 г. кредиторская задолженность организаций в целом по экономике превышала дебиторскую задолженность почти на 32%, а в промышленности — на 48%.

Кредиторская задолженность должна погашаться предприятием независимо от величины дебиторской задолженности.

Кредиторская задолженность, как и дебиторская, подлежит детальному анализу с использованием тех же формул оборачиваемости, показывающих количество оборотов средств в кредиторской задолженности и длительность одного оборота в днях.

прочие привлеченные средства.

2.3. Факторы, определяющие финансовую устойчивость фирмы

Анализ обеспеченности запасов источниками их формирования.

На устойчивость организации оказывают влияние различные факторы:

- положение организации на товарном рынке;

- производство дешевой и пользующейся спросом продукции;

- потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие платежеспособных дебиторов;

<li-эффективность хозяйственных и финансовых операций и т.д.

В зависимости от влияния различных факторов можно выделить следующие виды устойчивости.

Внутренняя устойчивость, Общая устойчивость, Финансовая устойчивость, Финансовая устойчивость

На финансовую устойчивость организации влияет огромное количество факторов, которые можно разделить по:

- месту возникновения — внешние и внутренние;

- важности результата — основные и второстепенные;

- структуре — простые и сложные;

- времени действия — постоянные и временные.

При проведении анализа основное внимание уделяется внутренним факторам, зависящим от деятельности организации и на которые она имеет возможность влиять, корректировать их воз действие и в определенной мере управлять ими.

К внутренним факторам относятся:

- отраслевая принадлежность организации;

- структура выпускаемой продукции (услуг), ее доля в общеплатежеспособном спросе;

- размер оплаченного уставного капитала;

- величина издержек, их динамика по сравнению с денежными доходами;

- состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

К внешним факторам относят влияние экономических условий хозяйствования, господствующую в обществе технику и технологию, платежеспособный спрос и уровень доходов потребителей, налоговую кредитную политику правительства, законодательные акты по контролю за деятельностью организации, внешнеэкономические связи, систему ценностей в обществе и др.

Влиять на эти факторы организация не в состоянии, она лишь может адаптироваться к их влиянию.

Анализ финансовой устойчивости проходит в несколько этапов:

- оценка и анализ абсолютных и относительных показателей финансовой устойчивости;

- ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организации;

- принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации.

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы:

- насколько организация независима с финансовой точки зрения;

- устойчиво ли финансовое положение организации.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными пни привлеченными средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. [5.- 369-382]

Глава 3. Направления и формы инвестирования средств

3.1. Цель и задачи анализа инвестиционной деятельности коммерческих организаций

проектно ориентированного экономиче

Цель инвестиционного анализа

Выявление взаимосвязи между капитальными и финансовыми вложениями в рамках единого анализа инвестиционной деятельности представлено в табл. 3.1.[3.-с.543-544]

Таблица 3.1

Сравнительная характеристика важнейших направлений анализа инвестиционной деятельности хозяйствующих субъектов

|

Классификационные признаки |

Анализ капитальных вложений (долгосрочных инвестиций) |

Анализ финансовых вложений |

||

|

1. Задачи анализа |

потребности и наличия требуемых условий долгосрочного инвестирования

финансирования и дать оценку стоимости капитала

ние факторы, влияющие на эко номическую, бюджетную и эко логическую эффективность капи таловложений; спрогнозировать результаты осуществления инве стиционных проектов

ленческие решения по минимиза ции риска и максимизации целе вых показателей реализации про ектов

онный мониторинг и разработать рекомендации по улучшению ко- личественных и качественных ре зультатов инвестирования |

вания и обобщить обширную мак роэкономическую и политическую информацию об условиях реализа ции финансовых вложений

торинг изменения состояния рын ков ЦБ и ссудного капитала

зировать будущую финансовую ус тойчивость организации-эмитента или потенциального дебитора

чину высоколиквидных краткосроч ных финансовых вложений

вестора параметры риска и доход ности финансовых операций

стиций и оценить его эффектив ность

в ходе разработки проспекта эмиссии |

||

|

2. Объекты анализа |

вы (отдельные проекты и их комбинации), включая капитало вложения в объекты основных средств и природопользования, нематериальные активы, земель ные участки и оборотные активы

капиталовложений (собственный и заемный капитал, текущие пассивы)

зации проектов

ный потенциал организации, его финансовое состояние |

вовые и финансовые аспекты ин вестирования в ценные бумаги (корпоративные акции и облига ции, государственные обязательст ва, векселя ЦБ) и займы, предос тавляемые другим юридическим лицам

эмитентов И портфели инвестиций

его инвестиционная привлекатель ность и финансовая устойчивость

вые и социальные тенденции раз вития отечественной экономики

(международные аспекты) |

||

|

3. Субъекты анализа (исполнители) |

разделения компании, осуществ ляющей капиталовложения: бух галтерия, финансовый отдел, службы маркетинга, главного ме ханика, главного инженера, глав ного технолога, главного энерге тика, отдел снабжения и капи тального строительства, юриди ческий и планово-экономиче ский отделы, служба экологиче ского контроля (в качестве коор динатора технико-экономических и аналитических исследований выступает» заместитель генераль ного директора по экономике и финансам)

перты) и консалтинговые фирмы

рования и кредитования коммер ческих банков |

мический отделы, бухгалтерия

магами и кредитования в коммер ческих банках

стиционных и негосударственных пенсионных фондов, страховых об ществ

ных органах исполнительной вла сти

ганы

фирмы |

||

|

4. Информационная база анализа |

Данные первичного бухгалтерского и оперативного учета, бухгалтерская и статистическая отчетность, маркетинговая информация, технологическая документация, инженерно-технические разработки, заключения аудитор- ских и консалтинговых фирм федеральные и региональные законодательные акты, методический материал по организации анализа; периодические издания и специальная научная литература; сведения о реализации схожих инвестиционных проектов в международной компьютерной сети Интернет; компьютерная обработка данных с использованием пакетов прикладных программ (Project Expert, Аналитик и пр.) |

Законодательные и нормативные акты (справочная система Консультант Плюс); бухгалтерская и статистическая отчетность; размер дивидендов; доходность; объем сделок; котировки бирж; изменение индикаторов на рынке ценных бумаг (Dow Jones Industrial Average, Standart & Poor’s 500 Stock Price Index, AK&M и пр.); заключения аудиторских и ревизионных проверок; аналитические обзоры в периодических изданиях (Wall Street Journal, Эксперт, Рынок ЦБ, Деньги, Коммерсантъ, Деловой мир и пр.), аналитические обзоры по состоянию рынка ЦБ и оперативная, деловая информация в международной информационной сети REUTERS и пр. |

||

|

5. Пользователи информации |

Владельцы компании (акционеры, пайщики) и ее администрация, менеджеры среднего уровня управления, частные инвесторы, банки, инвестиционные фонды и страховые общества, государственные контрольные органы (налоговые инспекции, ФКЦБ, Управление по делам о несостоятельности), органы исполнительной власти, выступающие гарантом при выдаче кредитов, общественные организации по защите окружающей среды. Аналитическая информация представляет коммерческую тайну |

Специалисты финансовых организаций, работающих на рынке капиталов, консалтинговые и аудиторские фирмы, эмитенты ЦБ, администрация компании, Федеральная комиссия по рынку ЦБ и органы исполнительной власти (при покупке-продаже крупных пакетов акций), банки, кредиторы (при оценке ликвидности финансовых вложений должника), инвестиционные и негосударственные пенсионные фонды, частные инвесторы. Аналитическая информация представляет коммерческую тайну |

||

|

6. Длительность проведения аналитических мероприятий |

Продолжительность анализа капиталовложений зависит от жизненного цикла конкретного инвестиционного проекта. Как правило, на проведение прединве-стиционных исследований и подготовку аналитического заключения затрачивается не более 8—15 человеко-месяцев. Последующие мероприятия (оперативный и ретроспективный анализ реализации инвестиционных решений) осуществляются в течение всего периода эксплуатации и ликвидации проекта |

Постоянные изменения исходной информации и необходимость работы в режиме реального времени требуют оперативного использования выходных аналитических данных. Продолжительность аналитических мероприятий в этом случае варьирует от нескольких недель до нескольких дней. При составлении проспекта эмиссии или при изучении уровня инвестиционной привлекательности эмитента продолжительность анализа увеличивается до нескольких месяцев |

||

|

7. Использование методов и приемов анализа |

Методы анализа: сравнения, балансовый, элиминирования, комплексной оценки, корреляционно-регрессионного анализа, математического программирования, имитационного моделирования, графический, простых и сложных процентов, дисконтирования; конкретно-аналитические приемы исследования: расчет абсолютных и средних величин, детализация показателей на его составляющие, сводки и группировки. |

|||

анализа капитальных вложений

Комплексный анализ состояния и оценки эффективности инвестиций

|

Анализ капитальных вложений |

Анализ финансовых вложений |

||||

|

Поиск резервов н разработка комплекса мероприятий |

|||||

Рис. 3.1. Система комплексного экономического анализа состояния и оценки эффективности инвестиций

Совокупность исследуемых в процессе анализа состояния и эффективности инвестиций дает комплексную характеристику состояния и эффективности их использования:

К j = √Πω, (2)

К j = √ω1 ω2 (3)

где К j — комплексная оценка исследуемой совокупности показателей, рассматриваемых в системе анализа состояния и эффективности инвестиций; √Πω — произведение коэффициентов роста (снижения) показателей; n = 2 — количество исследуемых показателей (коэффициентов их роста или снижения), входящих в систему оценки состояния и использования инвестиций;

N = √ ω1 ω2 , (4)

где ω 1 — совокупность показателей (коэффициентов роста или снижения) анализа капитальных вложений; ω2 — совокупность показателей (коэффициентов роста или снижения) анализа финансовых вложений. [3.- с.543-551]

3.2. Анализ основного капитала и инвестиционной активности малых предприятий

В данном пункте представлены основные результаты исследования состояния основных фондов и инвестиционной активности малых фирм в 2004-2008 гг. на основе данных Мосгорстата (МГС) и бухгалтерской отчетности (БО) предприятий, представлявших данные в органы госстатистики, а также осуществлен анализ взаимосвязи инвестиционной активности и финансово-экономических показателей малых предприятий (МП).

В справке рассмотрена видовая структура инвестиций малых предприятий в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

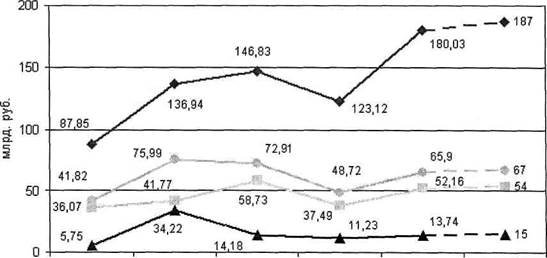

Суммарный объем инвестиций оценивался как сумма прироста основных средств тех МП, по которым имеется бухгалтерская отчетность за текущий и предыдущий год и у которых этот прирост в текущем году был положительным, и стоимости основных средств предприятий, зарегистрированных (созданных) в текущем году. Объемы инвестиций в основной капитал малых предприятий г. Москвы приведены в таблице 3.2 [9].

Таблица 3.2

Инвестиции в основной капитал малых предприятий г. Москвы (млрд. руб.)

|

Источник информации Год |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 оценка |

|

По данным МГС |

11,08 |

9,85 |

8,54 |

6,29 |

9,06 |

10,50 |

|

По данным МГС (уточненные данные)» |

11,08 |

9,68 |

63,65 |

6,30 |

нет данных |

|

|

По данным БО в пересчете на количество по МГС (методика оценки ГИАЦМЦРП) |

41,82 |

75,99 |

72,91 |

48,72 |

65,90 |

67,00 |

* Уточненные данные — значения показателей, представляемые МГС в официальных источниках повторно через год после выхода первоначальной статистической информации.

Таким образом, намечавшаяся тенденция снижения суммарных инвестиций относительно показателей 2005 года изменилась в 2008 г. на тенденцию роста, что обусловлено, в частности, увеличением размера инвестиций МП, зарегистрированных ранее 2008 г. с 37,49 млрд. руб. до 52,16 млрд. руб. (рис. 3.2).

[9] Здесь и далее графики построены по данным БО.

|

|

2004

2005

2006

2007

2008 2009(оценка)

Суммарные основные средства (БО)

Суммарные инвестиции (БО)

Вклад вновь созданных МП в инвестиции

Вклад в инвестиции МП, зарегистрированных ранее текущего года

Рис. 3.2. Динамика суммарных основных средств и суммарных инвестиций МП(в номинальных ценах).

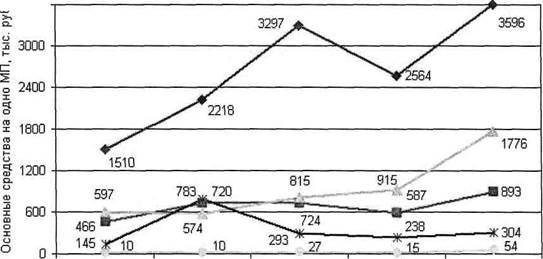

Данные о средней стоимости основных средств малых предприятий различных категорий приведены на рис. 3.3[9].

Наибольшую стоимость (1,5 — 3,4 млн. руб.) имеют основные средства тех малых фирм, у которых ОС растут.

|

|

|

3600 |

2004

2005

2006

2007

2008

ОС на одно МП

ОС на одно МП для имеющих прирост ОС

ОС на одно МП для имеющих снижение ОС

ОС на одно МП для не имеющих прироста ОС

ОС на одно МП вновь созданных МП

Рис. 3.3. Динамика основных средств на одно МП, тыс. руб. (в номинальных ценах)

|

13,99 |

13,62 |

12 |

14,24 |

10,04 |

|

30,62 |

28,9:3 |

31,96 |

32,84 |

39,6 |

|

15,35 |

19,6 |

13,37 |

||

|

18,23 |

17 |

|||

|

18,18 |

14,65 |

12.25 |

||

|

10,7 |

10,97 |

|||

|

21,86 |

23,15 |

25,42 |

23,99 |

22,38 |

2004

2005

2006

2007

2008

□ Вновь созданные

□ Имеющие снижение ОС

□ Нет данных

□ Имеющие прирост ОС

□ Не имеющие изменений ОС

Рис. 3.4. Динамика распределения долей МП по характеру изменения стоимости ОС, %

Процесс сужения круга МП, показывающих в бухгалтерской отчетности прирост основных средств, имевший место в 2004-2007 гг. по выборке в целом (без учета МП, по которым отсутствуют данные по дате регистрации или информация за предыдущий год) остановился в 2008 г., при этом доля МП, имеющих прирост ОС, составила в 2008 г. 10,97% (рис. 3.4.).[9]

|

|

2004

МП, созданные в текущем году

МП, созданные ранее текушвпо года

МП, созданные ранее текущего года и имеющее прирост ОС

МП, созданные ранее текущего года и имеющее снижение ОС

МП, созданные ранее текущего года и не имеющее изменений ОС

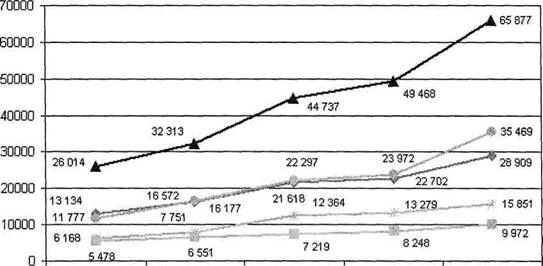

Рис. 3.5. Динамика средней выручки от реализации на одно МП, млн. руб. (в номинальных ценах).

Наибольшая выручка от реализации на одно МП наблюдается в категории предприятий, созданных ранее текущего года и имеющих прирост основных средств, т.е. инвестирующих МП. Средняя выручка всех МП, созданных ранее текущего года, в 2 раза ниже средней выручки инвестирующих МП в 2004 –2006 гг. и в 2,2-2,3 раза ниже в 2007-2008 гг. (рис.3.5).[9] Наименьшее значение рассматриваемого показателя, как и следовало, ожидать, зарегистрировано в категории вновь созданных фирм. Средняя выручка инвестирующих МП, созданных ранее текущего года, увеличилась за период 2004-2008 гг. с 26 до 66 тыс. руб., т.е. в 2,5 раза. Средняя выручка МП, созданных в текущем году, увеличилась с 5 млн. руб. до 10 млн. руб., т.е. в 2 раза. Тенденции в финансовой сфере за 2004-2008 г. характеризуются ростом средней выручки на одно МП во всех категориях хозяйствующих субъектов (рис.3.5).

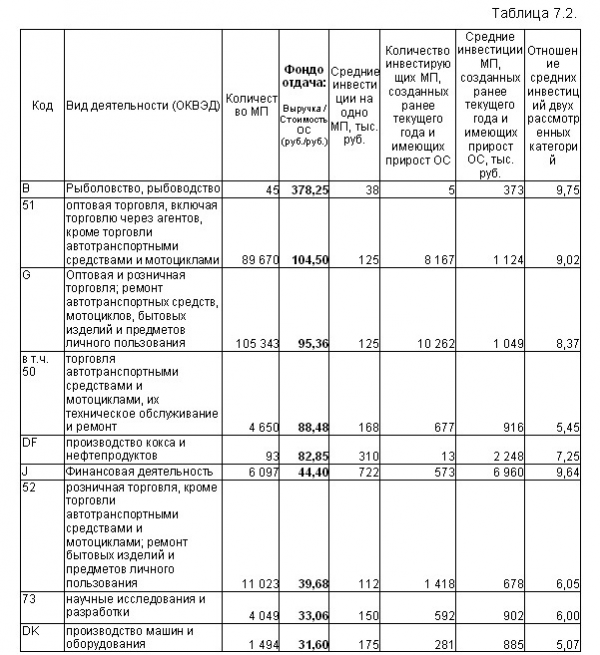

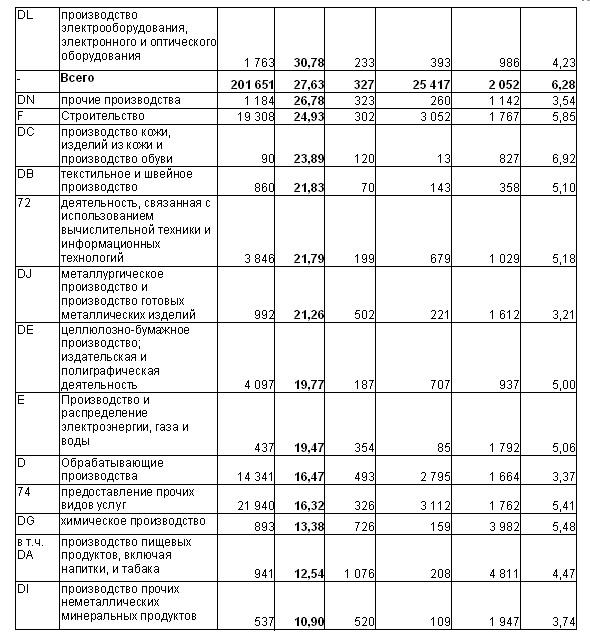

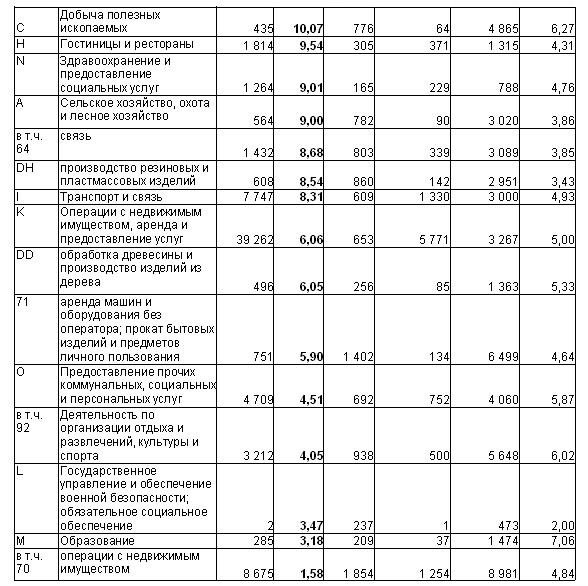

Распределение по видам деятельности (ОКВЭД) суммарных инвестиций всех МП и инвестиций МП, созданных ранее текущего года и имеющих прирост основных средств (т.е. инвестирующих) в 2005 г. представлено в таблице 3.2.[9] Данные ранжированы по убыванию значений показателя фондоотдачи, характеризующего уровень использования основных фондов. Фондоотдача рассчитывалась как отношение выручки от реализации (по данным БО) к стоимости основных средств. Такой показатель, как отношение средних инвестиций инвестирующих МП к средним инвестициям всех предприятий, относящихся к рассмотренному ВД, отражает инвестиционный потенциал МП соответствующего вида деятельности (ВД).

По итогам проведенного анализа можно сделать следующие выводы:

1. По данным информационных сборников МГС величина суммарных инвестиций малых предприятий г. Москвы в 2007 и 2008 гг. составила 6,29 млрд. руб. и 9,06 млрд. руб. соответственно. Общий объем инвестиций по данным бухгалтерской отчетности в пересчете на количество по данным МГС составил в 2007 и 2008 гг. 48,72 млрд. руб. и 65,9 млрд. руб. соответственно. Таким образом, суммарные инвестиции МП Москвы по оценке ГИАЦ МЦРП в 2007 и 2008 гг. превышают данные МГС в 7,7 и 7,3 раза.

Согласно данным бухгалтерской отчетности, намечавшаяся в 2006-2007 гг. тенденция снижения суммарных инвестиций изменилась в 2008 г. на противоположную, что обусловлено, в частности, увеличением размера инвестиций МП, зарегистрированных ранее 2008 г. с 37,49 млрд. руб. до 52,16 млрд. руб. (рис.3.2), однако при этом уровень 2005 г. не был достигнут.

Доля суммарных инвестиций в суммарной стоимости основных средств составила 47,6% в 2004 г., 55,5% в 2005 г., 49,7% в 2003 г., 39,6% в 2007 г. и 36,6% в 2008 г.

1. По предварительной оценке ГИАЦ в 2009 гг. по данным БО объем инвестиций в основные средства составит не менее 67 млрд. руб., а по данным МГС — 10,5 млрд. руб.

2. Инвестиционный потенциал различных видов деятельности МП характеризуется, в частности, таким показателем, как отношение средних инвестиций МП, созданных ранее текущего года и имеющих прирост основных средств к средним инвестициям всех МП.

В 2008 г. высокие значения показателя зафиксированы для следующих видов деятельности (ОКВЭД):

- (J)Финансовая деятельность (9,6);

- (G) Оптовая и розничная торговля;

- ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (8,4);

- (M)Образование(7,1);

- (92) Деятельность по организации отдыха и развлечений, культуры и спорта (6,0);

- (73)Научные исследования и разработки (6,0);

- (F)Строительство(5,85).

3. Наблюдается сильная дифференциация малых предприятий по показателям структуры основного капитала: количеству МП, показывающих ОС в отчетности, величине ОС, срокам приобретения ОС. Процесс сужения круга МП, показывающих в бухгалтерской отчетности прирост основных средств, имевший место в 2004-2007 гг. как по выборке в целом (с 18,18% до 10,7%), так и по основным отраслям экономики, остановился в 2008 г., при этом доля МП, имеющих прирост ОС, составила 10,97%.

4. Отмечены различия в капитализации (т.е. стоимости ОС, показываемых МП в балансах) следующих четырех категорий малых предприятий, классифицированных по возрасту и наличию или отсутствию инвестиций:

- вновь созданные МП (МП, созданные в текущем году);

- МП, созданные ранее текущего года и имеющие прирост основных средств;

- МП, созданные ранее текущего года и не имеющие изменений основных средств;

- МП, созданные ранее текущего года и имеющие снижение основных средств.

5. Исследование структуры инвестиций в основной капитал в 2004-2007 г. показало, что снижение показателя происходит как в категории вновь созданных МП, так и МП, зарегистрированных ранее текущего года. Темпы относительного прироста инвестиций в 2008 году составили 22,4 % в категории вновь созданных МП и 39,1% в категории МП, зарегистрированных ранее текущего года.

6. Подтверждается зависимость инвестиционной активности от структуры показателей “выручка-прибыль”. Наибольший удельный вес среди предприятий, показывающих ненулевые основные средства в бухгалтерской отчетности, имеют МП, имеющие положительные выручку и чистую прибыль, т.е. ведущие активную хозяйственную деятельность.

7. Несмотря на ряд негативных моментов, указывающих на снижение инвестиционной активности малых предприятий г. Москвы в 2005-2007 гг., имеется категория МП, ведущих активную инвестиционную деятельность. Получено, что выручка от реализации на одно МП в категории предприятий, созданных ранее текущего года и имеющих прирост ОС, является наибольшей во всех рассмотренных категориях. Суммируя вышеизложенное, можно заключить, что, несмотря на ряд позитивных результатов, общая задача перспективного инвестиционного развития сектора малого бизнеса Москвы остается актуальной. Продолжается активная работа системы поддержки малого предпринимательства г. Москвы, которая во многом способствовала произошедшему улучшению обстановки в инвестиционной сфере. Постоянно принимаемые меры поддерживают уверенность в стабилизации ситуации.

Для повышения результативности принимаемых управленческих решений, направленных на стимулирование инвестиционной активности МП г. Москвы, необходимо применение системного подхода, предполагающего формирование комплекса мер, имеющих стратегическую направленность и обеспечивающих оптимальное функционирование механизмов управления инвестиционной деятельностью, увеличение объемов инвестиций, максимальное использование инвестиционного потенциала МП. К таким мерам, в частности, относятся:

- Реализация приоритетных инвестиционных проектов, которые требуют привлечения значительных объемов инвестиционных ресурсов;

- Совершенствование нормативно-правовой базы в процессе стимулирования инвестиционной деятельности. Использование принципа «одного окна» при взаимодействии инвестора с муниципальными, региональными и федеральными структурами и консультационная поддержка;

- Создание условий доступа малых предприятий к финансовым и имущественным ресурсам (использование ими таких инструментов как лизинг, факторинг, франчайзинг, создание системы бюджетных гарантий для малого предпринимательства, условий для микрокредитования и самофинансирования);

- Предоставление инвесторам, реализующим приоритетные инвестиционные проекты, материальных ресурсов (прежде всего, недвижимого имущества и земельных участков), находящихся в государственной собственности, на льготных условиях на основе упрощенных процедур;

- Предоставление льгот по арендным платежам при использовании имущества, находящегося в государственной собственности, тем организационно-правовым структурам, деятельность которых способствует решению важных социальных и экономических проблем;

- Реализация комплекса мероприятий по маркетингу инвестиционных возможностей г. Москвы, что будет способствовать привлечению дополнительных ресурсов потенциальным инвесторам, в том числе и из-за рубежа;

— Финансовое стимулирование инвестиционной деятельности (субсидирование за счет средств бюджета части банковской процентной ставки по банковским кредитам, привлекаемым малыми предприятиями, определение порядка согласования технико-экономического обоснования вновь созданных производственных мощностей организаций для снижения ставки по налогу на прибыль, предоставление МП кредитов с участием бюджета).

Заключение

Итак, в результате проведенной работы были рассмотрены такие понятия, как: финансы коммерческих организаций, финансовые ресурсы коммерческих организаций, определены источники финансовых ресурсов, направления использования коммерческими организациями финансовых ресурсов.

В параграфе 1.2 приведены функции финансов коммерческих организаций.

В параграфе 1.3 рассмотрены принципы организации финансов коммерческих предприятий, такие как: принцип хозяйственной самостоятельности, принципы самофинансирования, материальной заинтересованности, материальной ответственности, обеспечения финансовыми резервами. Все принципы организации финансов предприятий находятся в постоянном развитии и для их реализации в каждой конкретной экономической ситуации применяются свои формы и методы, соответствующие состоянию производительных сил и производственных отношений в обществе.

В параграфе 2.1 рассмотрены особенности и структура оборотных средств коммерческих организаций.

В следующем параграфе определены источники их формирования и увеличения, например такие как: собственные оборотные средства, прибыль, дополнительно привлекаемые средства, заемные средства, коммерческий кредит, кредиторская задолженность.

В параграфе 2.3. приведены основные факторы, определяющие финансовую устойчивость фирмы, а также этапы проведения анализа финансовой устойчивости, такие как:

- оценка и анализ абсолютных и относительных показателей финансовой устойчивости;

- ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организации;

- принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации.

В третьей главе поставлены цель и задачи анализа инвестиционной деятельности коммерческих организаций, дана сравнительная характеристика важнейших направлений анализа инвестиционной деятельности хозяйствующих субъектов, а также проведен анализ основного капитала и инвестиционной активности малых предприятий города Москвы. По итогам анализа в работе сделаны соответствующие выводы.

Список литературы

1) Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – М.: Информационно-внедренческий центр «Маркетинг», 2000, — 502с.

2) Галицкая С.В.

Деньги. Кредит. Финансы: Учебник. – М.: Изд-во Эксмо, 2005. – 496с.

3) Гиляровская, Л.Т.

Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: ТК Велби, Изд-во Проспект, 2006. – 660с.

4) Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА – М, 2002. – 522с.

5) Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688с.

6) Семенов В.М. Экономика предприятия: Учебник для вузов. – Спб.: Питер, 2007. – 384с.

7) Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ- ДАНА, 2003. – 479с.

8) Российский статистический ежегодник. Изд-во Статистика России,2005. – 819с.

9)www.finkredit.com