Открытое акционерное общество

«Южная телекоммуникационная компания». Сокращенное фирменное наименование Общества на русском языке – ОАО «ЮТК». Место нахождения Общества – 350000 г. Краснодар ул. Карасунская, 66. Почтовый адрес Общества – 350000 г. Краснодар ул. Карасунская, 66.

Правовое положение Общества, порядок его деятельности, реорганизации и ликвидации, а также права и обязанности акционеров Общества определяются Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», прочими Федеральными законами, иными правовыми актами Российской Федерации, принятыми соответствующими государственными органами в пределах их полномочий, а также настоящим Уставом. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения, а также другие печати, содержащие надписи, определенные в установленном порядке, штампы и фирменные бланки с наименованием Общества, собственную эмблему, товарный знак, зарегистрированный в установленном порядке, и другие средства визуальной идентификации. Общество несет ответственность по своим обязательствам в пределах принадлежащего ему имущества, на которые по законодательству Российской Федерации может быть обращено взыскание.

Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам Общества в пределах неоплаченной части стоимости принадлежащих им акций. Общество в целях реализации государственной, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.), обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, хранит и использует в установленном порядке документы по личному составу, а также персональные данные работников Общества.

Составляющие элементы системы бухгалтерского учета Общества:

- Учетная политика;

- Организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

- Организация оборота, подготовки и хранения документов, отражающих хозяйственные операции;

- Отражение хозяйственных операций в регистрах бухгалтерского учета, обобщение данных регистров;

- Подготовка периодической бухгалтерской отчетности на основе данных бухгалтерского учета.

Финансовый год Общества устанавливается с 1 января по 31 декабря включительно. Органами управления Общества являются общее собрание акционеров, Совет директоров Общества, Правление Общества и Генеральный директор Общества.

Бухгалтерский учет в бюджетных организациях

... бухгалтерском учете» предусматривает принципиально иной порядок организации бухгалтерского учета. Руководителю юридического лица предоставлено право, сделать выбор в пользу определенной формы ведения бухгалтерского учета и нести ответственность за данный выбор. В условиях рынка даже для бюджетных учреждений ...

Целью Общества является извлечение прибыли [6].

Основными видами деятельности Общества являются: 1. развитие и эксплуатация средств электросвязи; 2. предоставление услуг местной и внутризоновой телефонной связи; 3. предоставление услуг междугородной и международной телефонной связи; 4. предоставление услуг телеграфной связи, услуг передачи данных (в т.ч. Интернет); 5. предоставление в аренду физических цепей, каналов и трактов связи, включая каналы вещания; 6. трансляция звуковых программ по сети проводного вещания; 7. предоставление услуг персонального радиовызова; 8. предоставление услуг сотовой радиотелефонной связи; 9. предоставление услуг подвижной радиосвязи (типа «Алтай»); 10. предоставление услуг радиально-зоновой сети (транкинг); 11. предоставление услуг интеллектуальной сети связи; 12. предоставление услуг эфирного и кабельного телевидения трансляции визионных, звуковых программ и передача дополнительной информации; 13. осуществление спутниковой связи; 14. выполнение работ по поверке средств измерений; 15. производство телепрограмм; 16. Обладая общей правоспособностью, Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых иных видов деятельности, не запрещенных федеральными законами. Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

1.3. Уставный капитал Общества

Уставный капитал Общества составляет 1 297 779 384,66 руб. и состоит из номинальной стоимости акций, выпущенных в бездокументарной форме и приобретенных акционерами [10], в том числе:

1. Обыкновенные именные акции – 2 960 512 964 (два миллиарда девятьсот шестьдесят миллионов пятьсот двенадцать тысяч девятьсот шестьдесят четыре) штуки. Номинальная стоимость каждой обыкновенной акции составляет 33 (тридцать три) копейки.

2. Привилегированные именные акции типа А – 972 151 838 (девятьсот семьдесят два миллиона сто пятьдесят одна тысяча восемьсот тридцать восемь) штук. Номинальная стоимость каждой привилегированной акции типа А составляет 33 (тридцать три) копейки. Уставный капитал Общества составляет 1 297 779 384,66 (один миллиард двести девяносто семь миллионов семьсот семьдесят девять тысяч триста восемьдесят четыре) рубля 66 копеек

1.4. Учетная политика

Бухгалтерская отчетность Общества подготовлена на основе следующей учетной политики [6].

Бухгалтерский учет в Обществе ведется в соответствии с Федеральным законом № 129-ФЗ от 21 ноября 1996 года «О бухгалтерском учете» (с изменениями от 23 июля 1998 года, 28 марта и 31 декабря 2002 года, 10 января, 28 мая, 30 июня 2003 года, 03 ноября 2006 года) и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства Финансов Российской Федерации № 34н от 29 июля 1998 года (с изменениями от 30 декабря 1999 года и 24 марта 2000 года, от 18 сентября 2006 года), а также действующими положениями по бухгалтерскому учету.

Бухгалтерский учет и аудит основных средств

... аудита основных средств; провести аудит основных средств на ООО «ТД «Вега»; разработать рекомендации по совершенствованию системы учета основных средств. Объектом исследования дипломной работы является ООО «ТД «Вега». Предметом исследования дипломной работы являются существующие подходы бухгалтерского учета и аудита основных средств ...

Бухгалтерская отчетность Общества за 2007 год подготовлена в соответствии с тем же Законом и положениями исходя из допущения о том, что Общество будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

При учете хозяйственных операций, совершенных в иностранных валютах, применялся официальный курс иностранной валюты к рублю, действовавший в день совершения операции. Денежные активы и обязательства, стоимость которых выражена в иностранной валюте, отражены в бухгалтерской отчетности в суммах, исчисленных на основе курсов валют, установленных Центральным банком Российской Федерации на отчетные даты (рублей за единицу валюты):

В отчете о движении денежных средств рублевый эквивалент валютных остатков на начало года и движений иностранной валюты в течение года рассчитаны по официальному курсу валюты, действующему на 31 декабря 2007 года, и соответственно сопоставимые данные рассчитаны по официальному курсу валюты, действующему на 31 декабря 2006 года.

В отчетности активы (обязательства) отнесены к краткосрочным, если срок обращения (погашения) их не превышает 12 месяцев после отчетной даты. Все остальные активы и обязательства представлены в отчетности как долгосрочные.

В составе нематериальных активов отражены исключительные права на объекты интеллектуальной собственности программа ЭВМ «Курс», исключительные права на товарные знаки «ЮТК» и «DISEL».

В отчетности нематериальные активы показаны по первоначальной стоимости за минусом сумм амортизации, накопленной за все время использования.

Первоначальной стоимостью нематериальных активов, приобретенных в обмен на товары (ценности), отличные от денежных средств, признана стоимость переданных или подлежащих передаче активов. Последняя устанавливалась исходя из цены, по которой в сравнимых обстоятельствах обычно Общество определяло стоимость аналогичных товаров (ценностей).

Стоимость нематериальных активов погашается путем начисления амортизации линейным способом в течение установленного срока полезного использования. Срок полезного использования определяется специально созданной комиссией и утверждается в установленном порядке исходя из ожидаемого срока использования объекта, в течение которого Общество предполагает получать экономическую выгоду (доход) от его использования.

Объекты основных средств приняты к учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, приобретенных в обмен на товары (ценности), отличные от денежных средств, признана стоимость переданных или подлежащих передаче активов. Последняя устанавливалась исходя из цены, по которой в сравнимых обстоятельствах обычно Общество определяло стоимость аналогичных товаров (ценностей).

В балансе основные средства показаны по первоначальной (восстановительной) стоимости за минусом сумм амортизации, накопленной за все время эксплуатации.

Амортизация основных средств начисляется линейным способом исходя из принятых сроков полезного использования:

По земельным участкам амортизация не начисляется.

Амортизация по основным средствам, полученным по договорам финансовой аренды (лизинга) и учтенным в составе основных средств Общества, начисляется линейным способом, исходя из технико-экономических показателей объекта с момента ввода объекта в эксплуатацию.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражены в бухгалтерском балансе по их первоначальной стоимости.

Первоначальная стоимость финансовых вложений:

приобретенных за плату определена как сумма фактических затрат Общества на приобретение,

приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определена как стоимость активов, переданных Обществом,

в виде инвестиций в капиталы дочерних, зависимых и прочих обществ составляет денежную оценку, согласованную учредителями (участниками) этих обществ.

Финансовые вложения, по которым на конец 2007 года признано устойчивое существенное снижение стоимости, показаны в балансе за минусом созданного резерва под обесценение финансовых вложений. Сумма резерва отнесена на увеличение прочих расходов. Если по результатам проверки финансовых вложений на обесценение на конец 2007 года выявлено повышение их стоимости по сравнению с концом 2006 года, то резерв под обесценение финансовых вложений корректируется в сторону его уменьшения с отнесением величины корректировки в состав прочих доходов.

Материально-производственные запасы отражаются в отчетности по фактической себестоимости, под которой понимается:

- при приобретении МПЗ за плату – сумма фактических затрат на приобретение, в том числе включая затраты на доведение запасов до состояния, в котором они пригодны к использованию, за исключением налога на добавленную стоимость и иных возмещаемых налогов;

- при изготовлении МПЗ самой организацией – сумма фактических затрат, связанных с их производством;

- при получении МПЗ по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и другого имущества – текущая рыночная стоимость на дату принятия к бухгалтерскому учету;

- при получении МПЗ по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, – стоимость активов, переданных или подлежащих передаче поставщиком.

Товары в розничной торговле учитываются по продажным ценам.

Оценка выбывающих материально–производственных запасов (кроме драгоценных металлов) производится по средней скользящей себестоимости.

Драгоценные материалы списываются по себестоимости каждой единицы.

Основные экономические показатели Общества 2007 год был для Компании благоприятным, динамичным и успешным [6].

Компания смогла увеличить доходы даже к дореформенному уровню (2005 г.), когда доходы от услуг междугородной и международной связи входили в состав доходов от услуг связи и составляли порядка 25 % от общей суммы выручки Компании. Значительный прирост был достигнут по доходам от услуг сети передачи данных и внутризоновой связи, благодаря жесткой экономии затрат Компания достигла уверенного прироста чистой прибыли (Таблица 2.1).

Таблица 2.1

Основные экономические показатели ОАО «Южная телекоммуникационная компания»

| Основные экономические показатели | Единицы измерения | 2006 г. | 2007 г. | Темп изменения показателей 2007/2006 (%) |

| выручка от продажи товаров, продукции, работ, услуг | млн. руб. | 17570,60 | 19772,40 | 112,53 |

| в т.ч. доходы от услуг связи (тарифные доходы) | млн. руб. | 16561,50 | 18926,60 | 114,28 |

| Расходы | млн. руб. | 12785,50 | 14274,90 | 111,65 |

| Прибыль от продаж | млн. руб. | 4785,00 | 5497,50 | 114,89 |

| Прибыль до налогообложения, млн.руб. | млн. руб. | 1632,80 | 2640,40 | 161,71 |

| Чистая прибыль, млн.руб. | млн. руб. | 1184,40 | 1826,80 | 154,24 |

Бурный рост спроса на услуги передачи данных как у населения, так и у корпоративных пользователей позволил Компании увеличить в 2007 году объем информации, переданной по сети Интернет, в 2,3 раза (до 2 613 Тбайт) по сравнению с 2006 г., трафик по коммутированному доступу к сети Интернет увеличился в 1,2 раза по сравнению с 2006 г. и достиг 3 958 млн. мин. Рост объемов трафика по сети Интернет обусловлен строительством новых узлов широкополосного доступа и модернизацией существующих. Важный шаг в продвижении услуги широкополосного доступа — введение безлимитных тарифов во всех филиалах Компании. В результате роста клиентской базы доходы от перспективных услуг связи достигли 2831,1 млн.руб., что 1,5 раза больше уровня 2006г. При этом доходы от предоставления доступа в Интернет по технологии АDSL увеличились более чем в 2 раза, что позволяет Компании завоевывать значительную долю регионального рынка услуг передачи данных и доступа в Интернет.

Доходы от услуг связи увеличились на 14,3% по сравнению с 2006 г. и достигли 18 926,6 млн. руб. Доходы от услуг связи населению составили 10 178,7 млн. руб., удельный вес доходов от населения 53,8 % в общей сумме доходов от услуг связи. Существенной статьей в структуре доходов от услуг связи являются доходы от местной телефонной связи (47,9 %) (Таблица 2.2).

Таблица 2.2

Структура доходов по видам и категориям потребителей за 2007 год

| Виды услуг | Всего (без НДС), тыс. руб. | в том числе от населения |

| Доходы от услуг связи — всего, в том числе | 18926624,30 | 10178758,90 |

| внутризоновой, междугородной и международной телефонной связи | 3767802,80 | 1652835,50 |

| местной телефонной связи | 9068557,70 | 6794295,50 |

| документальной электросвязи | 2865461,10 | 1478449,90 |

| подвижной связи | 4487,80 | 1557,10 |

| от услуг присоединения и пропуска трафика | 2895460,00 | 0 |

| прочие | 330854,90 | 251620,90 |

Расходы по обычным видам деятельности за 2007 г. составили 14 274,9 млн. руб., по сравнению с 2006 г. увеличились на 11,6 % (Таблица 2.3).

Таблица 2.3

Основные расходы предприятия

| Наименование | Сумма расходов, млн. руб. | Удельный вес в общей сумме расходов, % | Изменения | Темп роста, % | |||

| 2006 г. | 2007 г. | 2006 г. | 2007 г. | абсолютное, млн. руб. | Относи-тельное, % | ||

| Затраты на оплату труда | 4244,90 | 4297,70 | 33,20 | 30,11 | 52,80 | 0,5 | 101,24 |

| Отчисления на социальное страхование | 1051,00 | 1047,60 | 8,22 | 7,34 | -3,40 | 0,0 | 99,68 |

| Амортизация основных фондов | 2608,00 | 2887,50 | 20,40 | 20,23 | 279,50 | 2,8 | 110,72 |

| Материальные затраты | 1467,80 | 1667,00 | 11,48 | 11,68 | 199,20 | 2,0 | 113,57 |

| Расходы по услугам операторов связи | 995,50 | 1738,30 | 7,79 | 12,18 | 742,80 | 7,4 | 174,62 |

| Услуги сторонних организаций | 1122,40 | 1250,40 | 8,78 | 8,76 | 128,00 | 1,3 | 111,40 |

| Прочие расходы | 1295,90 | 1386,40 | 10,14 | 9,71 | 90,50 | 0,9 | 106,98 |

| ИТОГО | 12785,50 | 14274,90 | 100,00 | 100,00 | 1489,40 | 14,9 | 111,65 |

В общей сумме затрат Компании наибольшую долю занимают затраты на оплату труда – 30,1 %. По данной статье в 2007 г. расходы составили 4 297,7 млн. руб., что на 52,8 млн. руб. или на 1,2% больше по сравнению с 2006г.

Рост амортизационных отчислений на 10,7% обусловлен увеличением основных производственных фондов в отчетном году. Увеличение материальных затрат на 13,6% вызвано ростом цен на материалы, комплектующие и запасные части, повышением тарифов на тепло- и энергоносители. Удельный вес материальных затрат в общей сумме расходов за отчетный год составил 11,7%.

Рост расходов по услугам операторов связи в 1,7 раза по сравнению с 2006г. вызван изменением методологии взаиморасчетов с операторами мобильной связи (введение системы CPP «платит звонящий»).

Удельный вес затрат по данной статье в общей сумме расходов увеличился с 7,8% в 2006г. до 12,2% в 2007г.

Увеличение расходов услуг сторонних организаций на 11,4% обусловлен ростом расходов на текущий и капитальный ремонт, а также увеличением расходов по агентским вознаграждениям.

Рост прочих расходов на 7,0% обусловлен увеличением обязательных отчислений в резерв универсального обслуживания, увеличением расходов по программным обеспечениям и базам данных (OracleE-BusinessSuite).

Производственно-финансовая деятельность Компании в 2007 году была направлена на достижение уверенного роста показателей эффективности [7] (Таблица 2.4).

Таблица 2.4

Показатели эффективности работы предприятия

| ПОКАЗАТЕЛИ | 2006 г. | 2007 г. | темп роста, % |

| EBITDA, млн.руб. | 6 307,60 | 7 348,00 | 16,49 |

| Рентабельность EBITDA, % | 35,9 | 37,2 | 1,30 |

| Рентабельность по прибыли от продаж, % | 27,2 | 27,8 | 0,60 |

| Рентабельность по прибыли до налогообложения, % | 12,8 | 18,5 | 5,70 |

| Рентабельность по чистой прибыли, % | 9,3 | 12,8 | 3,50 |

| Рентабельность активов,% | 2,8 | 4,38 | 1,58 |

| Среднесписочная численность персонала (всего), чел. | 35 040 | 29 220 | -16,61 |

| Выручка на одну линию, руб. | 4 334,50 | 4 839,70 | 11,66 |

| Прибыль от продаж на одну линию, руб. | 1 180,40 | 1 345,60 | 14,00 |

| Выручка на одного работника, тыс. руб. | 501,4 | 676,7 | 34,96 |

| Количество линий на одного работника, шт. | 115,7 | 139,8 | 20,83 |

Прибыль от продаж на одну линию выросла на 14,0 % по сравнению с 2006 г. и составила 1 345,6 руб., показатель EBITDA увеличился на 16,49% и составил 7 348,00 млн. руб. (показатель EBITDA рассчитывается как сумма прибыли до налогообложения, амортизационных отчислений и процентов к уплате), рентабельность показателя EBITDA по итогам 2007 г. достигла 37,2 %, превысив на 1,3 процентных пункта показатель 2006 г. В 2007 году продолжалась работа по оптимизации численности персонала в целях повышения эффективности бизнеса ОАО «ЮТК». В результате, было достигнуто увеличение показателя количества линий на работника на 20,3 % до 141,6 линий. Выручка на работника достигла 685,3 тыс. руб., что на 34,3 % выше уровня 2006 г.

В течение 2007 года проводились мероприятия по оптимизации численности персонала ОАО «ЮТК» [9].

Определение оптимальной численности осуществлялось при помощи сравнительного анализа в разрезе филиалов Общества различных показателей эффективности, которые учитывают количественную информацию о персонале. В результате численность работников списочного состава снизилась на 2 445 человек и составила на 31 декабря 2007 года 28 572 человек. Фонд оплаты труда основного состава увеличился за отчетный год с 4 150,1 млн.руб. до 4 306,8 млн.руб.

Средняя заработная плата одного работника основного состава за 2007 год составила 12 439,3 рублей, увеличение по сравнению с 2006 годом на 123,8 % (средняя заработная плата за 2006 год – 10 046,0 рублей).

За отчетный период чистые активы Компании выросли на 1 515 031 тыс. руб., или на 10,9% (Таблица 2.5).

Таблица 2.5

Сведения о размере чистых активов по состоянию на 31.12.2007 года

| № | Наименование показателя | Единицы измерения | По состоянию на 31.12.2007 г. |

| 1. | Сумма чистых активов | Тыс. руб. | 15421055 |

| 2. | Уставной капитал | Тыс. руб. | 2397779 |

| 3. | Резервный фонд | Тыс. руб. | 65889 |

| 4. | Отношение чистых активов к уставному капиталу | % | 1188,3 |

| 5. | Отношение чистых активов к сумме уставного капитала и резервного фонда | % | 1131,7 |

Данные баланса необходимы: собственникам – для контроля над вложенным капиталом, руководителям организации – при анализе и планирование, банкам и другим кредиторам – для оценки финансовой устойчивости.

Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимы как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рис. 3.1)

| Анализ бухгалтерского баланса (форма №1) | ||

| Общая оценка структуры активов и их источников | ||

| Анализ ликвидности баланса | ||

| Анализ платежеспособности предприятия | ||

| Анализ вероятности банкротства | ||

| Анализ финансовой устойчивости | ||

| Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса | ||

Рис. 3.1. Этапы анализа бухгалтерского баланса

Для более эффективного и менее трудоемкого анализа построим сравнительный аналитический баланс на основании баланса путем уплотнения отдельных статей и дополняя его показателями структуры и расчетами динамики (Таблица 3.1)

За анализируемый период на основании данных баланса [2] (Таблица 3.1) можно увидеть увеличение общей валюта баланса на 1 323 374 тыс. руб. Актив баланса в разделе Внеоборотные средства увеличился за счет изменения стоимости основных средств на 1 512 392 тыс. руб., а так же за счет увеличения размера Долгосрочных финансовых вложений на 72 874 тыс. руб., а точнее вложения в векселя и займы со сроком погашения позднее 2009 года. По статье Прочие внеоборотные активы, которые включили в себя: расходы будущих периодов на приобретение программных продуктов, авансы, выплаченные в счет расчетов по приобретению и созданию внеоборотных активов и резерв под списание программных продуктов Amdocs Billing Suite на конец 2007 года изменился на +108 927 тыс. руб. По остальным пунктам раздела баланса «Внеоборотные активы» прошло некоторое снижение.

Таблица 3.1

Аналитический баланс ОАО «Южная телекоммуникационная компания» на 31 декабря 2007 года

| Наименование статей | На начало 2007 года | На конец 2007 года | Структура | Отклонение | ||

| тыс. руб. | тыс. руб. | На начало года | На конец года | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 113 | 98 | 0,0003 | 0,00023 | -15 | -13,27 |

| Основные средства | 33 022 381 | 34 534 773 | 79,88 | 80,94 | 1512 392 | 4,58 |

| Капитальные вложения | 2 221 984 | 1 811 629 | 5,37 | 4,25 | -410 355 | -18,47 |

| Доходные вложения в материальные ценности | ||||||

| Долгосрочные финансовые вложения | 449 128 | 522 002 | 1,09 | 1,22 | 72 874 | 16,23 |

| Отложенные налоговые активы | 232 183 | 160 322 | 0,56 | 0,38 | -71 861 | -30,95 |

| Прочие внеоборотные активы | 1 796 988 | 1 905 915 | 4,35 | 4,47 | 108 927 | 6,06 |

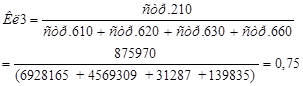

| II.ОБОРОТНЫЕ АКТИВЫ Запасы | 965 735 | 875 970 | 2,34 | 2,05 | -89 765 | -9,29 |

| Налог на добавленную стоимость по приобретенным ценностям | 1 073 686 | 652 396 | 2,6 | 1,53 | -421 290 | -39,24 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 9 644 | 4 192 | 0,02 | 0,01 | -5 452 | -56,53 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 210 569 | 1 687 811 | 2,93 | 3,96 | 477 242 | 39,42 |

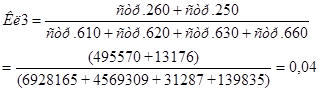

| Краткосрочные финансовые вложения | 121 064 | 13 176 | 0,29 | 0,03 | -107 888 | -89,12 |

| Денежные средства, | 236 923 | 495 570 | 0,57 | 1,16 | 258 647 | 109,17 |

| Прочие оборотные активы | 918 | 836 | 0,002 | 0,002 | -82 | -8,93 |

| БАЛАНС (сумма раздела I и II) | 41 341 316 | 42 664 690 | 100 | 100 | 1323 374 | 3,2 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | 1297779 | 1297779 | 3,14 | 3,04 | -0,1 | |

| Добавочный капитал | 5502192 | 5455543 | 13,31 | 12,79 | -46649 | -0,52 |

| Резервный капитал | 64889 | 64889 | 0,16 | 0,15 | -0,005 | |

| Собственные акции, выкупленные у акционеров | ||||||

| Нераспределенная прибыль прошлых лет | 5598991 | 6547886 | 13,54 | 15,35 | 948895 | 1,8 |

| Нераспределенная прибыль отчетного года | 1184442 | 1826811 | 2,87 | 4,28 | 642369 | 1,42 |

| Итого по разделу III | 13648293 | 15192908 | 33,01 | 35,61 | 1544615 | 2,6 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Кредиты и займы | 11158198 | 13148193 | 26,99 | 30,82 | 1989995 | 3,83 |

| Отложенные налоговые обязательства | 1126836 | 1305203 | 2,73 | 3,06 | 178367 | 0,33 |

| Прочие долгосрочные обязательства | 1799084 | 659220 | 4,35 | 1,55 | -1139864 | -2,81 |

| Итого по разделу IV | 14084118 | 15112616 | 34,07 | 35,42 | 1028498 | 1,35 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

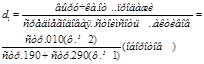

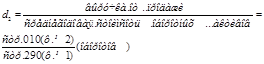

| Кредиты и займы | 8181597 | 6928165 | 19,79 | 16,24 | -1253432 | -3,55 |

| Кредиторская задолженность | 4143731 | 4569309 | 10,02 | 10,71 | 425578 | 0,69 |

| Задолженность участникам (учредителям) по выплате доходов | 29167 | 31287 | 0,07 | 0,07 | 2120 | |

| Доходы будущих периодов | 253062 | 228147 | 0,61 | 0,53 | -24915 | -0,08 |

| Резервы предстоящих расходов | 678381 | 462423 | 1,64 | 1,08 | -215958 | -0,56 |

| Прочие краткосрочные обязательства | 322951 | 139835 | 0,78 | 0,33 | -183116 | -0,45 |

| Итого по разделу V | 13608889 | 12359166 | 32,92 | 28,97 | -1249723 | -3,95 |

| ПАССИВЫ | 41341300 | 42664690 | 100 | 100 | 1323390 | |

В разделе баланса «Оборотные активы» произошло увеличение дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) на 111 412 тыс.руб., в том числе задолженность перед покупателями и заказчиками возросла на 247 061 тыс. руб., сумма выданных авансов изменилась на +6 603 тыс.руб. По пункту прочие дебиторы сумма увеличилась с 423 646 тыс. руб., до 647 224 тыс. руб.

Объем наличных денежных средств возрос на 47,8% и составил на конец отчетного периода 495 570 тыс. руб. На ряду с этим за 2007 год произошло резкое снижение краткосрочных финансовых вложений (строка 250 баланса), за счет погашения в течении 2007 года задолженности по займам и векселям.

Финансовое состояние предприятий (ФСП) [1], его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. С этой целью рассчитывают следующие показатели:

Коэффициент финансовой автономии

![]() ,

, ![]() ;

;

Коэффициент финансовой зависимости

![]() ,

,

![]() ;

;

Коэффициент текущей задолженности

![]() ,

,

![]() ;

;

Коэффициент долгосрочной финансовой независимости

![]()

![]() ;

;

Коэффициент покрытия долгов собственным капиталом

![]()

![]() ;

;

Коэффициент финансового левериджа

![]() ,

,

![]() .

.

Рассчитанные показатели заносим в Таблицу 3.2.

Таблица 3.2

Показатели соотношения основных и оборотных средств

| № |

Показатель |

Уровень показателя | ||

| на начало года | на конец года |

изменение |

||

| 1 | Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия) |

0,34 |

0,35 |

+0,01 |

| 2 | Удельный вес заемного капитала (коэффициент финансовой зависимости) |

0,66 |

0,64 |

-0,02 |

| 3 | Коэффициент текущей задолженности | 0,32 | 0,28 | -0,04 |

| 4 | Коэффициент долгосрочной финансовой независимости | 0,67 | 0,71 | -0,04 |

| 5 | Коэффициент покрытия долгов собственным капиталом | 0,49 | 0,55 | -0,06 |

| 6 | Коэффициент финансового левериджа (плечо финансового рычага) | 2,02 | 1,8 | -0,22 |

Чем выше уровень первого, четвертого и пятого показателей и чем ниже уровень второго, третьего и шестого показателей, тем устойчивее ФСП. Из Таблицы №3.2 видно, что доля собственного капитала имеет тенденцию к небольшому увеличению. За отчетный год она повысилась на 1%, так как темпы прироста собственного капитала выше темпов прироста заемного капитала. Плечо финансового рычага уменьшилось на 0,22 процента. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов несколько понизилась.

сумма чистых активов и их доля в общей валюте балансе

42 664 690 тыс. руб. — 15 112 616тыс. руб.-12 359 166 тыс. руб.=15 192 908 тыс. руб.

Величина чистых активов является довольно условной, поскольку рассчитана по данным не ликвидационного, а бухгалтерского баланса, в котором активы отражаются не по рыночным, а по учетным ценам. Тем не менее, видно, что их величина значительно превышает уставной капитала.

Так же одним из важнейших показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Анализ ликвидности баланса

Первая группа (А 1 ) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А 2 ) – это быстрореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А 3 ) – это медленнореализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов).

Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А 4 ) – это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Таблица 3.3

Характеристика активов предприятия по уровню ликвидности

| Наиболее ликвидные активы | 357 987 |

| Быстро реализуемые активы | 1 221 130 |

| Медленно реализуемые активы | 2 039 421 |

| Трудно реализуемые активы | 37 722 762 |

| Итого активы | 41 341 300 |

Соответственно на четыре группы разбиваются и обязательства предприятия:

Таблица 3.4

Характеристика пассивов баланса по степени срочности их оплаты

| Наиболее срочные обязательства | 4 143 731 |

| Краткосрочные обязательства | 8 533 715 |

| Долгосрочные обязательства | 14 084 118 |

| Собственный капитал и другие постоянные пассивы | 14 579 736 |

| Итого пассивы | 41 341 300 |

Таблица 3.5

Рекомендуемые значения абсолютных финансовых показателей ликвидности баланса

| Показатель | Формула расчета показателя | Рекомендованное значение, тенденция |

| Разность наиболее ликвидных активов и наиболее краткосрочных обязательств | А1-П1 | >=0 |

| Разность быстро реализуемых активов и краткосрочных обязательств | А2-П2 | >=0 |

| Разность медленно реализуемых активов и долгосрочных обязательств | А3-П3 | >=0 |

| Разность собственного капитала и других видов постоянных активов | П4-А4 | >=0 |

Проведем финансовый анализ показателей ликвидности, платежеспособности и финансовой устойчивости ОАО «ЮТК».

В результате сопоставления активов и обязательств по балансу на начало года выявляется несоответствие значений всех абсолютных финансовых показателей ликвидности рекомендуемым значениям:

| А1-П1=-3 785 744 <0 |

| А2-П2=-7 312 585 <0 |

| А3-П3=-12 044 697 <0 |

| П4-А4=-23 143 026 <0 |

Это свидетельствует о недостаточности наиболее ликвидных активов (денежных средств в данном случае) для оплаты срочной кредиторской задолженности, о недостаточности быстро реализуемых активов для покрытия краткосрочных обязательств. Последние два показателя говорят о невозможности поступления платежей в отдаленном будущем, а самое главное – отсутствие у предприятия собственного капитала и других постоянных пассивов в достаточном количестве для обеспечения потребности в оборотных активах, что необходимо для соблюдения минимального условия финансовой устойчивости Компании.

В течении отчетного года значения абсолютных показателей ликвидности практически не улучшились.

Можно сделать вывод, что Общество на данном этапе не в состоянии погашать свои обязательства наличными денежными ресурсами. Для нашего Общества время превращения активов в наличность процесс, скорее всего длительный, что говорит о неликвидности баланса и о невозможности изысканияплатежных средств только за счет внутренних источников (реализации активов).

Наряду с абсолютными показателями, для оценки ликвидности и платежеспособности предприятия необходимо рассчитать относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент текущей ликвидности

![]()

Коэффициент быстрой (срочной) ликвидности

![]() ;

;

Коэффициент абсолютной ликвидности

;

;

Коэффициент ликвидности при мобилизации средств

;

;

— Из рассчитанных коэффициентов можно сделать вывод, что Общество имеет очень низкий коэффициент абсолютной ликвидности, что говорит о маленькой гарантии погашения долгов перед поставщиками сырья и материалов. Очень низкий показатель коэффициента быстрой ликвидности говорит о том, что в составе оборотных активов очень малую долю составляют денежные средства и их эквиваленты. К тому же у анализируемого баланса очень низкий запас резервов для компенсации убытков, о чем говорит очень низкий коэффициент текущей ликвидности.

Очевидно, что коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей.

На основе рассчитанных коэффициентов можно охарактеризовать структуру баланса ОАО «Ю Т К «, как неудовлетворительную. Общество имеет большую, как краткосрочную, так и долгосрочную задолженность по кредитам и займам. Доля собственного капитала в общей валюте баланса не велика, а долгосрочные и краткосрочные обязательства значительно превышают собственные средства Общества.

По всей видимости, большой долговой рычаг является главной проблемой компании. Долговая нагрузка может пагубно сказаться на амбициозных планах компании по реструктуризации и стратегически важной экспансии в сегмент широкополосной связи. С учетом неблагоприятной текущей конъюнктуры рынка долговых обязательств, можно предположить, что такой долговой рычаг заставляет компанию «ходить по тонкому льду». Если рост конкуренции со стороны других аналогичных компаний приведет к снижению рыночной доли ЮТ, проблема с задолженностью может усугубиться.

На основе данных приведенных в Таблице 4.2. видно, что на начало 2007 года наибольшую часть в структуре имущества Общества занимают основные средства 79,8% и их стоимость составляет 33 022 381 тыс. руб. Основные фонды — важнейшая и преобладающая часть всех фондов в любой промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения).

Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности. Состав и структура основных фондов Компании представлена в Таблице 4.1.

Таблица 4.1

Основные средства

| Наименование показателя | На начало отчетного года | Поступило | Выбыло | На конец отчетного года | Структура | Откло-нения | |

| На начало года | На конец года | % | |||||

| Здания | 5 208 171 | 60 525 | (15819) | 5 252 877 | 10,89 | 10,11 | 0,86 |

| Сооружения и передаточные устройства | 17 743 728 | 975 808 | (65723) | 18 653 813 | 37,09 | 35,89 | 5,13 |

| Машины и оборудования | 22 096 550 | 2 953 358 | (540549) | 24 509 359 | 46,19 | 47,16 | 10,92 |

| Транспортные средства | 469 512 | 29 129 | (7 901) | 490 740 | 0,98 | 0,94 | 4,52 |

| Вычислительная и оргтехника | 1 365 308 | 658 095 | (29 539) | 1 993 864 | 2,85 | 3,84 | 46,04 |

| Жилой фонд | 29 997 | 0 | (2 054) | 27 943 | 0,06 | 0,05 | -6,85 |

| Земельные участки и объекты природопользования | 3 529 | 58 | (0) | 3 587 | 0,01 | 0,01 | 1,64 |

| Другие виды основных средств | 917 738 | 132 517 | (12 393) | 1 037 862 | 1,92 | 2,00 | 13,09 |

| Итого | 47 834 533 | 4 809 490 | 673978 | 51 970 045 | 100 | 100 | 8,65 |

По состоянию на 1 января 2007 года Общество не переоценивало основные средства. Данные по изменению стоимости основных средств представлены в Таблице 4.3.

Таблица 4.3

Изменение стоимости основных средств

| 2007 год | 2006 год | |

| Первоначальная стоимость на начало года | 47 834 532 | 45 275 317 |

| Увеличение стоимости, всего | 4 451 955 | 2 883 484 |

| в том числе за счет : | ||

| приобретения новых объектов | 1 234 043 | 711 630 |

| строительства, модернизации и реконструкции действующих объектов | 3 215 993 | 2 162 279 |

| в т. ч. безвозмездного получения | — | 9 945 |

| прочий приход | 1 919 | 9 575 |

| Уменьшение (выбытие) стоимости, всего | (316 443) | (324 269) |

| в том числе за счет: | ||

| реализации | (30 264) | (55 332) |

| списания | (272 567) | (258 542) |

| прочего выбытия | (13 612) | (10 395) |

| Итого изменение первоначальной стоимости основных средств | 4 135 512 | 2 559 215 |

| Первоначальная стоимость на конец года | 51 970 044 | 47 834 532 |

| Накопленная амортизация на начало года | (14 812 151) | (12 457 021) |

| Изменение амортизации, всего | (2 623 120) | (2 355 130) |

| Начислено амортизации за период | (2 891 992) | (2 616 752) |

| Прочий приход амортизации | (19 317) | (20 587) |

| Амортизация по выбывшим объектам: | ||

| по реализованным | 22 460 | 38 469 |

| по списанным | 244 202 | 229 952 |

| по прочим выбытиям | 21 527 | 13 788 |

| Накопленная амортизация на конец года | (17 435271) | (14 812 151) |

| Остаточная стоимость на начало года | 33 022 381 | 32 818 296 |

| Остаточная стоимость на конец года | 34 534 773 | 33 022 381 |

Основную долю приобретенных и построенных основных средств составляет оборудование и линии связи на общую сумму 4 268 464 тыс. руб.(494 объекта), что составляет 95,9% от общей величины введенных основных средств.

Первоначальная стоимость основных средств, по которым начислено 100% амортизации (полностью изношенные основные средства), но продолжающих находиться в эксплуатации по состоянию на 31 декабря 2007 года составляет 4 708 971 тыс. руб. (на 31 декабря 2006 года — 3 615 037 тыс. руб.).

На 31 декабря 2007 года Обществом так же заключено 233 договора финансовой аренды (лизинга) на аренду коммутаторов и другого телекоммуникационного оборудования, автотранспортных средств. Сроки аренды составляют от 48 до 78 месяцев.

Капитальные вложения(статья 130 Баланса) занимают 4,25 % в общей структуре имущества Компании.

Общество ведет строительство и реконструкцию 383 объектов.

Из общей суммы вложений 2007 года в строительство, модернизацию и реконструкцию объектов основных средств капитальные вложения в сумме 1 161 814 тыс. руб. произведены в целях приведения сетей Общества в соответствие с требованиями нормативных актов к построению сетей электросвязи и пропуску трафика [7].

В 2007 году Общество капитализировало в стоимость незавершенного строительства проценты по заемным средствам в сумме 1 286 тыс. руб. (2006 год – 4 480 тыс. руб.) по ставкам, указанным в условиях получения кредитов и займов, средства которых были направлены на финансирование объектов строительства [7].

Прочие внеоборотные активы (статья 150 баланса) на исследуемый период составили 4,47% в общей структуре.

В составе расходов будущих периодов на приобретение программных продуктов отражены затраты Общества на приобретение и внедрение программного обеспечения компании Oracle E-Business Suite (далее – OeBS), приобретение которого было одобрено Советом Директоров Общества еще в 2003 году [7].

В 2007 году Общество осуществляет эксплуатацию функциональности OeBS в части организации табельно-кадрового учета, а также учета внеоборотных активов. В состав расходов по обычным видам деятельности списано расходов будущих периодов по OeBS на сумму 82 790 тыс. руб. (в 2006 году – 26 724 тыс. руб.).

В 2007 году было также произведено списание на прочие расходы стоимости лицензий E-Business Suite 2003 Professional User в количестве 5 372 штук, в части стоимости, не перенесенной на расходы от обычной деятельности, в сумме 205 208 тыс. руб. (как неиспользуемых в связи с сокращением персонала).

Общество планирует провести полное внедрение функциональности OeBS в 2008 и 2009 годы.

В составе расходов будущих периодов на приобретение и внедрение программных продуктов отражены так же затраты Общества на приобретение лицензий на программное обеспечение компании Amdocs Billing Suite в сумме 524 211 тыс. руб. и затраты на внедрение данного программного продукта в сумме 345 270 тыс. руб. На начало года указанные затраты составляли соответственно 524 211 тыс. руб. и 220 027 тыс. руб.

В 2007 году Обществом принято решение о приостановлении реализации проекта внедрения единой автоматической системы расчетов на платформе AmdocsBillingSuite и о пересмотре сроков внедрения. В связи с этим часть расходов по внедрению данного программного продукта в сумме 107 440 тыс. руб. признана в составе прочих расходов.

Величина денежных средств (строка 260 баланса) увеличилась на 258 647 тыс. рублей [5].

Из отчета о движении денежных средств (форма №4 приложения к балансу) видно, что за 2007 года по сравнению с аналогичным периодом 2006 года увеличилось поступление денежных средств по текущей деятельности Компании на 496 014 тыс. руб., поступление от инвестиционной деятельности так же увеличилось на 73 803 тыс. руб., поступление денежных средств по финансовой деятельности возросло на 280 706 тыс. руб., а это больше на 3,5% чем в 2006 году. Увеличился объем направленных денежных средств на оплату труда, выплату процентов и расчетов по налогам и сборам на 2,09% и в 2007 году составил 21 327 950 тыс. руб. Уменьшилось поступление денежных средств на погашение займов, погашение обязательств по финансовой аренде и выплату дивидендов на 12,04% или на 1 631 075 тыс. рублей по сравнению с 2006 годом.

По статье Краткосрочные финансовые вложения (строка 250) за 2007 год сумма резко снизилась на 89,12% или 107 888 тыс. руб. и составила на конец 2007 года 13 176 тыс. рублей. На 56,5% снизилась дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и на конец 2007 года составила 4 192 тыс. руб. Налог на добавленную стоимость по приобретенным ценностям снизился на 39,24% и составил на конец года 652 396 тыс. руб. На 30,95% произошло понижение в сумме раздела отложенные налоговые активы (статья 145 баланса).

Незначительное снижение наметилось по статье «Запасы» (статья 211 Баланса), в том числе стоимость запасов, материалов и других аналогичных ценностей за вычетом резерва на снижение стоимости материальных ценностей и по статье «Прочие оборотные активы» (строка 270 Баланса) на 8,93%.

Общая сумма резерва под снижение стоимости материальных ценностей на 31 декабря 2007 года составляет 24 824 тыс. руб. (на 31 декабря 2006 года — 7 293 тыс. руб.) [10], в том числе в основном по строительным материалам — 9 589 тыс. руб. (на 31 декабря 2006 года — 8 тыс. руб.), по кабелю — 2 848 тыс. руб. (на 31 декабря 2006 года — 5 758 тыс. руб.).

В структуре пассивов баланса (Таблица 5.1) самый большой процент занимают кредиты и займы, как долгосрочные так и краткосрочные. На начало года долгосрочные кредиты и займы составляли 26,99%, на конец года уже 30,82%. Краткосрочные кредиты и займы на начало года составляли 19,79% на конец года 16,24%.

Затраты общества, связанные с получением и использованием займов и кредитов отнесены:

| 2007 год | 2006 год | |

| В состав прочих расходов | 1847321 | 2083415 |

| В стоимость инвестиционных активов | 1347 | 4480 |

| Итого | 1848668 | 2087894 |

На сегодняшний день Компания имеет большую задолженность перед Министерством Финансов РФ [11].

В 1995-1996 годах Министерство Финансов Российской Федерации предоставило Обществу долгосрочное финансирование в целях покупки телекоммуникационного оборудования у различных иностранных поставщиков. При этом Внешэкономбанк выступает как агент, кредитовавший Компанию от лица правительства Российской Федерации. Валютой договора является Евро

Таблица 5.1

Состав и структура средств, вложенных в имущество Общества

| На начало 2007 года | На конец 2007 года | Структура | Отклонение | |||||

| тыс. руб. | тыс. руб. | На начало года | На конец года | тыс. руб. | % | В % к величине на начало года | В % к изменению баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал | 1297779 | 1297779 | 3,14 | 3,04 | 0 | -0,10 | 0,00 | 0,00 |

| Добавочный капитал | 5502192 | 5455543 | 13,31 | 12,79 | -46649 | -0,52 | -0,85 | -3,52 |

| Резервный капитал | 64889 | 64889 | 0,16 | 0,15 | 0 | -0,005 | 0,000 | 0,00 |

| Собственные акции, выкупленные у акционеров | ||||||||

| Нераспределенная прибыль прошлых лет | 5598991 | 6547886 | 13,54 | 15,35 | 948895 | 1,80 | 16,95 | 71,70 |

| Нераспределенная прибыль отчетного года | 1184442 | 1826811 | 2,87 | 4,28 | 642369 | 1,42 | 54,23 | 48,54 |

| Итого по разделу III | 13648293 | 15192908 | 33,01 | 35,61 | 1544615 | 2,60 | 70,33 | 116,72 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Кредиты и займы | 11158198 | 13148193 | 26,99 | 30,82 | 1989995 | 3,83 | 17,83 | 150,37 |

| Отложенные налоговые обязательства | 1126836 | 1305203 | 2,73 | 3,06 | 178367 | 0,33 | 15,83 | 13,48 |

| Прочие долгосрочные обязательства | 1799084 | 659220 | 4,35 | 1,55 | -1139864 | -2,81 | -63,36 | -86,13 |

| Итого по разделу IV | 14084118 | 15112616 | 34,07 | 35,42 | 1028498 | 1,35 | -29,69 | 77,72 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Кредиты и займы | 8181597 | 6928165 | 19,79 | 16,24 | -1253432 | -3,55 | -15,32 | -94,71 |

| Кредиторская задолженность | 4143731 | 4569309 | 10,02 | 10,71 | 425578 | 0,69 | 10,27 | 32,16 |

| Задолженность участникам (учредителям) по выплате доходов | 29167 | 31287 | 0,07 | 0,07 | 2120 | 0,00 | 7,27 | 0,16 |

| Доходы будущих периодов | 253062 | 228147 | 0,61 | 0,53 | -24915 | -0,08 | -9,85 | -1,88 |

| Резервы предстоящих расходов | 678381 | 462423 | 1,64 | 1,08 | -215958 | -0,56 | -31,83 | -16,32 |

| Прочие краткосрочные обязательства | 322951 | 139835 | 0,78 | 0,33 | -183116 | -0,45 | -56,70 | -13,84 |

| Итого по разделу V | 13608889 | 12359166 | 32,92 | 28,97 | -1249723 | -3,95 | -9,18 | -94,43 |

| ПАССИВЫ | 41341300 | 42664690 | 100 | 100 | 1323390 | 0,00 | 3,20 | 100 |

В июле 2005 года Министерство Финансов Российской Федерации предъявило Обществу иск с требованием немедленного погашения просроченной задолженности, которая на дату предъявления иска (30 июня 2005г.) по курсу ЦБ РФ составила 973 609 тыс. руб. (28 200 871 Евро).

В декабре 2006 года Общество заключило мировое соглашение с Министерством финансов Российской Федерации, которое предусматривало урегулирование задолженности путем ее реструктуризации с одновременным списанием задолженности в сумме штрафных процентов, начисленных за несвоевременное исполнение денежных обязательств. Уплата (погашение) реструктурированной задолженности будет осуществляться ежегодно равными долями до 01 января 2012 года.

По состоянию на 31 декабря 2007 года сумма консолидированной задолженности Министерству финансов Российской Федерации составляет 570 682,8 тыс. руб. (15 881 769,6 Евро), в том числе краткосрочная часть займа 142 655,1 тыс. руб. (3 970 007,3 Евро).

Проценты по займу начисляются в размере 2% годовых и подлежат уплате ежегодно, не позднее 31 декабря соответствующего года. По состоянию на 31.12.2007г. задолженность по процентам составляет 62,5 тыс. руб.

В целях обеспечения обязательств по мировому соглашению Общество заключило с Министерством финансов Российской Федерации договор залога имущества на общую залоговую стоимость 1 260 214 тыс. руб. без учета налога на добавленную стоимость.

Условия отдельных договоров кредитов и займов накладывают на Общество обязательства по соблюдению определенных показателей финансового состояния [11].

В соответствии с Соглашением о срочном кредитном финансировании на сумму 50 млн. долл. США от 31 августа 2006 г. и Соглашением о срочном гарантированном кредитном финансировании на сумму 125 млн. долл. США от 15 сентября 2006 г. между ОАО «ЮТК» и «Кредит Свисс Интернэшнл» Общество обязуется обеспечить на дату квартальной отчетности, следующие финансовые показатели, рассчитанные на основании бухгалтерской отчетности, составленной в соответствии с российскими правилами ведения бухгалтерского учета:

- отношение Чистой задолженности к Скорректированной прибыли за трехмесячный период – не выше 20:1;

- отношение Чистой задолженности к Капиталу и резервам — не выше 2,5:1;

- отношение Скорректированной прибыли к процентам за трехмесячный период — не менее 2,5:1.

В течение 2007 года и по состоянию на 31 декабря 2007 года Общество выполняло установленные финансовые показатели.

Отложенные налоговые обязательства (статья 515 Баланса) составили 3,06% на конец 2007 года (увеличились на 0,33% по сравнению с началом года).

По статье Прочие долгосрочные обязательства произошли изменения в сторону уменьшения на 2,81% на конец года и составили 1,55% от общей структуры пассивов.

Кредиторская задолженность выросла 425 578 тыс. руб. и составила 10,71% от общей структуры. Основные увеличение произошло за счет задолженности перед поставщиками и подрядчиками на 529 733 тыс. рублей.

Просроченной кредиторской задолженности на дату подписания отчетности Общество не имеет.

Небольшое снижение наметилось на конец отчетного года по статьям Доходы будущих периодов и Резервы предстоящих расходов. С начала года сумма в строке Доходы будущих периодов уменьшилась на 24 915 тыс.руб, а сумма в строке Резервы предстоящих расходов стала меньше на 215 958 тыс. рублей.

В декабре 2006 года Обществом был создан резерв условных обязательств по выплате компенсаций сотрудникам, которые на 31 декабря 2006 годы были уведомлены о предстоящем сокращении. Величина резерва составила 54 731 тыс. руб. В течение 2007 года Общество признало обязательства, ранее признанные условными, по сотрудникам, уволенным в 2007 году на сумму 30 232 тыс. руб. В декабре 2007 года Обществом создан резерв по выплате компенсаций сотрудникам, которые на 31 декабря 2007 годы уведомлены о предстоящем сокращении [11].

Помимо показателей платежеспособности и ликвидности кредиторы и владельцы Компании уделяют серьезное внимание её долгосрочной финансовой и производственной структуре. Оценка способности любого предприятия отвечать по своим долгосрочным финансовым обязательствам составляет суть его финансовой устойчивости. В группе показателей финансовой устойчивости объединены такие показатели, которые помогают Компании определить будущую финансовую политику, а кредиторам – принимать решения о предоставлении Компании дополнительных займов. Классификация источников средств для анализа финансовой устойчивости ОАО «ЮТК» дана на рис. 5.1.

Рис. 6.1 Классификация источников средств для анализа финансовой устойчивости ОАО «ЮТК»

Показатели финансовой устойчивости предприятия определяют структуру используемого предприятием капитала с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить защищенность интересов инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Рассчитаем значения коэффициентов для ОАО «Южная телекоммуникационная компания».

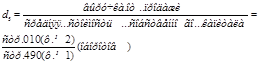

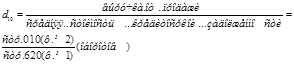

Коэффициент автономии (К фу1 )

![]() ;

;

Коэффициент финансовой зависимости (Кфу2)

![]() ;

;

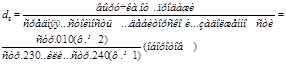

Коэффициент обеспеченности собственными оборотными средствами (Кфу3)

![]() ;

;

Коэффициент маневренности собственных оборотных средств (Кфу4)

![]() ;

;

- Рассчитанные коэффициенты занесем в таблицу.

Проанализируем динамику значений показателей финансовой устойчивости.

Коэффициент автономии (Кфу1) характеризует роль собственного капитала в формировании активов организации. Этот показатель должен заинтересовать инвесторов и кредиторов, а так же финансовых менеджеров компании, что бы сформировать мнение об участии капитала собственников в приумножении активов (имущества) их Компании. Данные Таблицы 5.1 показывают, что значение коэффициента ниже рекомендованного значения, хотя к концу года наметилось небольшое повышение данного показателя (с 0,35 до 0,37), но пока данный фактор можно оценить как неблагоприятный.

Таблица 6.1

Расчет показателей финансовой устойчивости ОАО «Южная телекоммукационнная компания»

| Показатель | Значение показателя по данным баланса | Отклонения расчетного значения от рекомендованного | ||

| На начало года | На конец года | На начало года | На конец года | |

| Коэффициент автономии | 0,35 | 0,37 | Ниже рекомендованного значения 0,35<0,5 | Ниже рекомендованного значения 0,37<0,5 |

| Коэффициент финансовой независимости | 1,83 | 1,63 | Значительно превышает рекомендованное значение 1,83>0,7 | Значительно превышает рекомендованное значение 1,63>0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | -6,4 | -6,1 | Значительно ниже рекомендованного значения -6,4<0,1 | Значительно ниже рекомендованного значения -6,1<0,1 |

| Коэффициент маневренности собственных оборотных средств | -1,6 | -1,5 | Ниже рекомендованного значения -1,6<0,2 | Ниже рекомендованного значения-1,5<0,2 |

Коэффициент финансовой устойчивости (Кфу2) значительно превышает рекомендованное значение, как на начало года, так и практически на конец года, что говорит о зависимости Компании от внешних источников средств и о очень неустойчивом финансовом положении.

Коэффициент обеспеченности собственными оборотными средствами (Кфу3) намного ниже рекомендованного значения (более 6 целых), показывает кризисное финансовое состояние Компании.

Коэффициент маневренности собственных оборотных средств (Кфу4) на начало и конец года его показатели говорят об отсутствии у Компании невозможности финансирования маневра.

Проанализировав значения указанных коэффициентов финансовой устойчивости, можно сделать вывод об очень плохом финансовом состоянии ОАО «ЮТК». И при данной финансовой политике тенденции к улучшению пока не наметилось. И если не будут предприняты меры по более правильному использованию собственных и заемных средств, то Компании не удастся избежать финансовых потрясений, ведущих в конечном итоге к банкротству.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости.

Таким образом, для анализа деловой активности организации используют две группы показателей:

- А) Общие показатели оборачиваемости;

- Б) Показатели управления активами.

Формулы для расчета коэффициентов деловой активности представлены в Таблице 7.1.

Таблица 7.1

Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | Пояснение |

| А. Общие показатели оборачиваемости | ||

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

|

Показатель эффективности использования имущества отражает скорость оборота всего капитала организации за отчетный период |

| Коэффициент оборачиваемости оборотных (мобильных средств) |  |

Показывает скорость оборота всех оборотных средств организации, как материальных, так и денежных |

| Коэффициент отдачи собственного капитала |  |

Показывает скорость оборота собственного капитала. Сколько тыс. руб. выручки приходиться на 1 тыс. руб. вложенного собственного капитала. |

| Б. Показатели управления активами | ||

| Коэффициент оборачиваемости средств в расчетах |  |

Показывает количество оборотов средств в дебиторской задолженности за отчетный период |

| Коэффициент оборачиваемости кредиторской задолженности |  |

Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

Рассчитаем коэффициент, значения занесем в таблицу 7.2.

Таблица 7.2

| № | Наименование коэффициента | Значение на начало года | Значение на конец года | Отклонения, +/- |

| 1 | Коэффициент общей оборачиваемости капитала (ресурсоотдача) | 0,47 | 0,46 | -0,01 |

| 2 | Коэффициент оборачиваемости оборотных (мобильных средств) | 5,46 | 4,71 | -0,75 |

| 3 | Коэффициент отдачи собственного капитала | 1,44 | 1,16 | -0,28 |

| 4 | Коэффициент оборачиваемости средств в расчетах | 16,33 | 10,41 | -5,92 |

| 5 | Коэффициент оборачиваемости кредиторской задолженности | 4,78 | 3,84 | -0,94 |

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям, акционерам и администрации выбрать наиболее важные направления деятельности организации.

На основании «Отчета о прибыли и убытках» ОАО «Южная телекоммуникационная компания» проанализируем влияние затрат на прибыль.

Анализ финансовых результатов деятельности любой организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

3. Изучение динамики изменений показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализ необходимо рассчитать следующие показатели:

1. Абсолютное отклонение:

![]() , где

, где

П 0 – прибыль базисного периода;

П 1 – прибыль отчетного периода;

![]() — изменение прибыли.

— изменение прибыли.

![]() = 1 826 811-1 184 442 = 642 369 тыс. руб.

= 1 826 811-1 184 442 = 642 369 тыс. руб.

2. Темп роста:

Т = ![]()

3. Уровень каждого показателя относительно выручки от продажи (%):

УП 1 =![]()

УП 2 =![]()

4. Изменение структуры:

![]() %

%

Анализ прибыли Компании показывает, что, не смотря на негативные факторы, влияющие на финансовое положение ОАО «ЮТК» в целом, прибыль компании [3] в 2007 году по сравнению с прошлым годом выросла на 54%.

Выручка выросла сильнее, чем расходы. Выручка ЮТК увеличилась главным образом в результате введения принципа «платит звонящий» в июле 2006 г., а также введения новой системы тарифов на местную связь в феврале 2007 г [10].

Так, услуги, тарифы на которые регулируются государством, то есть услуги местной и зоновой связи, составили 65% всей выручки за 2007 г., и на их долю пришлось 60% роста выручки за данный период. Выручка ЮТК от услуг по передаче данных и доступу в Интернет также увеличилась – на 65% до 112 млн долл. (15% в общей выручке, что на 4 п.п. выше уровня 2006 г.), так как количество пользователей широко полосного Интернета выросла на 129% до 168 500 в 2007 г.

По существу, Южный Телеком оперирует в одном из наименее привлекательных регионов России. Южный федеральный округ – один из наименее промышленно развитых регионов страны. Регион операционной деятельности Южного Телекома граничит с проблемными кавказскими республиками, Дагестаном, Ингушетией и Чечней, что, в определенной степени, создает помехи для потенциала развития региона. Почти 50% населения региона ведет сельский образ жизни, характеризующийся сравнительно слабым использованием телефонной связи. Но, помимо этого, происходят и позитивные для будущего этого региона события. Положительное влияние, вероятно, окажут предстоящие Олимпийские игры и развитие инфраструктуры туризма и игорного бизнеса.

Большой долговой рычаг остается главной проблемой компании. Ее текущий чистый долг примерно на уровне $940 млн, что подразумевает коэффициент чистый долг/выручка более 1. Мы считаем, что долговая нагрузка может пагубно сказаться на амбициозных планах компании по реструктуризации и стратегически важной экспансии в сегмент широкополосной связи. С учетом неблагоприятной текущей конъюнктуры рынка долговых обязательств такой долговой рычаг заставляет компанию «ходить по тонкому льду». Если рост конкуренции со стороны таких компаний, как Голден Телеком и Комстар приведет к снижению рыночной доли ЮТ, проблема с задолженностью может усугубиться. Компания имеет стабильные рейтинги агентств S&P и Moody’s B- и B1.

В Южном Телекоме проходит процесс сокращения штатов. За последние три года компании удалось сократить штаты на 22% или 8 500 человек. На конец 2007 г. численность персонала составила 28 852 сотрудников. До 2012 г. администрация планирует сократить штаты еще на 30%, с тем, чтобы достичь численности персонала в 20 195 человек. Это является позитивным изменением, т.к. высокий текущий рост размеров заработной платы может негативно повлиять на показатель операционной рентабельности компании.

Для реализации стратегических целей Общества на 2008 год и ближайшие 2-3 года предусматриваются следующие мероприятия:

- цифровизация 100 % центров муниципальных районов (ВОЛП, ЦРРЛ), с построением во всех указанных центрах сети передачи данных (узлов доступа);

- строительство ВОЛП на местных первичных сетях в городах и крупных населенных пунктах, модернизация (расширение пропускной способности) существующих медножильных сельских СЛ с применением технологии G.SHDSL;

- развитие сети фиксированной телефонной связи только с применением NGN-технологий с установкой на первом этапе узлов MSAN и стыковку их с ТфОП по протоколу V5.2, планированием оптимального соотношения SIP-абонентов и аналоговых абонентов POTS;

- масштабное использование оборудования SoftSwitch для развития сетей и замены аналогового оборудования ТфОП при решении проблемы стыковки программных коммутаторов различных производителей;

- проведение работ на медножильных линиях доступа с целью доведения их параметров до технических требований, позволяющих максимальное использование технологии xDSL в целях организации широкополосного доступа.

Значительный объем инвестиций будет направлен на реализацию требований нормативно-правовых актов, национальных и социально значимых проектов.

Подотраслевая структура капитальных вложений сформирована в соответствии с классификатором инвестиционных проектов:

1) Традиционная телефония – планируется объем инвестиций для удержания компании в сегменте доходных абонентов. Инвестиции в проекты традиционной телефонии направлены на окупаемые проекты, начатые ранее и проекты телефонизации районов компактного расселения (элитные новостройки), а также на реализацию проектов по выполнению требований ФЗ «О связи». В период 2008-2012 гг. предусмотрены равномерные темпы модернизации сети с целью повышения уровня цифровизации к 2012 году до 91,01%.

Начиная с 2008 года ОАО «ЮТК» для удовлетворения спроса, расширения емкости сети и повышения уровня цифровизации планируется устанавливать оборудование мультисервисного доступа и переход на технологию NGN.

2) Перспективные услуги – при формировании прогноза к расчету принята тенденция к усилению позиций на развивающемся рынке новых услуг, в первую очередь на быстрорастущем рынке услуг на базе ШПД. Согласно тенденции роста спроса на новые услуги, прогнозируется рост доли доходов и расширение зоны присутствия Компании, упреждая развитие конкурентов. Поэтому планируется продолжить стабильный рост доли инвестиций в новые перспективные услуги. Так в 2008 году инвестиции составят 20,3% от общего объема инвестиций, в 2009 году 30,9%, в 2010 году — 23,9%, в 2011 году — 28,1%, в 2012 году — 31,5%.

3) Линии передачи и объекты инфраструктуры связи – планируется строительство приоритетных внутризоновых и межстанционных линий связи, а также замена аналогового оборудования систем передач на цифровое. Предусмотрен объем инвестиций, позволяющий ввести в 2008 году – 1036 км, в 2009 году – 1192 км, 2010 году – 1192 км, 2011 году – 886 км, 2012 году – 305 км.

4) Вложения в IT — кроме развития новых технологий и вложений в линии передачи принята к расчету тенденция к увеличению вложений в инфраструктуру, с целью внедрения информационных систем в рамках реализации централизованных программ (ERP, биллинга и программы корпоративной реструктуризации, другие проекты IT).

В 2010-2012 гг. инвестиции планируется направить на техническую поддержку парка ВТ, а также при коммерческой необходимости на модернизацию архитектуры IT-проектов.

| Объём капитальных вложений по годам, млн. руб. | ||||

| 2008 год | 2009 год | 2010 год | 2011 год | 2012 год |

| 4 919 | 4 895 | 6 620 | 6 260 | 6 280 |

Основной объем работ по реализации требований нормативно-правовых актов, национальных и социально значимых проектов планируется на период 2008-2010 годы.

Финансовые затраты на реализацию требований новых нормативно-правовых актов, вводимых в отрасли «Связь», разработанных в соответствие с требованиями ФЗ «О связи», внедрение функций СОРМ приведены в таблице:

Таблица 4

Инвестиции в 2008 году

| Мероприятия ОКВ, | млн. руб. |

| Обеспечение учета трафика в точках присоединения | 3,95 |

| Проведение технических мероприятий по присоединению сетей на местном и зоновом уровне | 3,07 |

|

Обеспечение права выбора абонентом способа оплаты телефонных соединений, обеспечение абонентов возможностью выбора оператора сети МГ- МН телефонной связи |

95,29 |

| Предоставление доступа к коду «112» | 30,95 |

| Внедрение СОРМ | 31,98 |

| Общая сумма финансирования | 165,24 |

При формировании прогноза развития Общества на 2008 год и ближайшие 2-3 года учитывался ряд факторов, определяющих динамику развития телекоммуникационного рынка в ЮФО в целом и его отдельных сегментов. В первую очередь учитывались:

- текущая динамика развития продуктовых, географических сегментов и сегментов по типу потребителей;

- вероятность появления новых телекоммуникационных технологий и степень их влияния на существующие услуги;

- мировой опыт развития телекоммуникационного рынка.

Прогнозируется снижение темпов роста рынка местной связи, которое повлечет снижение доли местной связи в структуре доходов рынка и миграцию клиентских предпочтений от фиксированной телефонии к услугам мобильной связи. При росте проникновения широкополосного доступа (ШПД) ожидается также размывание границ между услугами передачи голоса, данных и контента, т.е. повышенная вероятность миграции от фиксированной телефонии к услугам VoIP.

В настоящее время сформированы условия для существенного роста спроса на высокоскоростные технологии передачи данных, что увеличит долю доходов от перспективных услуг в структуре доходов ОАО «ЮТК» с 15,1% до 20,1%. На рынке появляется большое количество предложений контент-услуг. Операторы, предлагающие данные услуги, будут расширять свой пакет за счет технологий доступа к телекоммуникационным услугам, и в первую очередь, за счет скоростного и мобильного доступа к сети Интернет.

В структуре доходов телекоммуникационного рынка прогнозируется увеличение доли доходов от оказания услуг коммерческим организациям.

Основными задачами на 3 года являются:

1. удержание доли рынка по местной и внутризоновой связи;

2. увеличение доли рынка по доступу к сети Интернет и передачи данных;

3. рост абонентской базы ШПД.

1. Барнгольц С.Б., Мельник М.В. «Методология экономического анализа деятельности хозяйственного объекта», Москва «Финансы и статистика», 2003;

2. Бухгалтерская отчетность – Форма №1 за 2007 год;

3. Бухгалтерская отчетность – Форма №2 за 2007 год;

4. Бухгалтерская отчетность – Форма №3 за 2007 год;

5. Бухгалтерская отчетность – Форма №4 за 2007 год;

6. Бухгалтерская отчетность – Форма №5 за 2007 год;

7. Годовой отчет ОАО Южная телекоммуникационная компания за 2007 финансовый год;

8. Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчетности» — практикум, Москва «Дело и Сервис», 2008;

9. Отчет Альфа-Банка о работе региональных телекоммуникационных операторов;

10. Отчет финансовой корпорации УРАЛСИБ о работе на российском рынке акций ОАО «ЮТК»;

11. Пояснительная записка к бухгалтерской отчетности ОАО «Южная телекоммуникационная компания» за 2007 год;

12. Федорова Г.В. «Учет и анализ банкротств», учебное пособие, ООО «Омега-Л», 2008.