финансовый экономический банкротство

Аналитические процедуры, выполняемые топ-менеджерами и финансовыми менеджерами, весьма разнообразны. Вместе с тем в системе финансового анализа есть блок, значение процедур которого является обязательным практически для любого экономиста; этот блок — анализ финансового состояния предприятия. Элементы данного блока в той или иной комбинации, равно как и результаты анализа, входят в число основных аргументов при принятии весьма разнообразных управленческих решений как в отношении собственно предприятия, так и других предприятий, сегментов рынков, взаимоотношений с кредитными учреждениями и др.

Подобный анализ выполняется по данным публичной бухгалтерской отчетности и потому достаточно хорошо структурирован. Вместе с тем нередка ситуация, когда анализ выполняется бессистемно, например, рассчитываются какие-то аналитические коэффициенты, которые «аналитик» не в состоянии интерпретировать и, с которыми не знает, что делать. Такая отчетность редко приводит к положительным результатам — нужна определенная система в проведении анализа.

Финансовый анализ позволяет получить объективную информацию о финансовом состоянии организации, прибыльности и эффективности ее работы. Финансовое состояние организации оценивается показателями, характеризующими наличие, размещение и использование финансовых ресурсов. Эти показатели отражают результаты экономической деятельности предприятия, определяют его конкурентоспособность, деловой потенциал, позволяют просчитать степень гарантий экономических интересов предприятия и его партнеров по финансовым и другим отношениям.

Финансовое состояние формируется в процессе хозяйственной деятельности организации и во многом определяется взаимоотношениями с поставщиками, покупателями, налоговыми и финансовыми органами, банками, акционерами и другими возможными партнерами. По результатам анализа каждый из партнеров может оценить выгодность экономического сотрудничества, так как набор показателей анализа финансового состояния позволяет получить достаточно полную характеристику возможностей предприятия обеспечивать бесперебойную хозяйственную деятельность, его инвестиционной привлекательности, платежеспособности, финансовой устойчивости и независимости, определить перспективы развития.

Цель курсового проекта — выявить резервы и предложить мероприятия по повышению эффективности деятельности предприятия на основе анализа его финансово-хозяйственной деятельности.

Анализ деятельности организации на ООО Айгуль

... с поставленными для прохождения производственной практики целями сформированы следующие задачи: Определить характеристику деятельности предприятия и провести анализ основных финансово-экономических показателей коммерческой деятельности ООО «Айгуль»; Провести стратегический анализ внешней и внутренней среды ООО ...

Для достижения данной цели были поставлены

Задачи работы:

- изучить теоретические аспекты анализа финансового состояния предприятия;

- провести анализ основных показателей финансово-экономической деятельности хозяйствующего субъекта ОАО «Свердловская Энергогазовая Компания»;

- провести детализированный (углубленный) анализ финансово-хозяйственной деятельности предприятия;

- разработать мероприятия по улучшению финансового состояния предприятия.

Работа написана на основе учебной литературы и основных нормативных документов: Бухгалтерский Баланс (Форма №1), Отчёт о Прибылях и Убытках (Форма №2)

Пояснительная записка состоит из введения, основной части из трех разделов, заключения, списка литературы и приложений.

Первый раздел — теоретический, в нем рассматривается понятие и методика проведения анализа финансово-хозяйственной деятельности предприятия.

Второй раздел — аналитический, в нем приводятся результаты анализа деятельности ОАО «СЭГК».

Третий раздел — проектный, в нем представляются конкретные мероприятия по улучшению деятельности ОАО «СЭГК», оценивается их экономическая эффективность.

1. Особенности финансового анализа предприятия

1 Понятие финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

2 Цели и содержание финансового анализа

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Финансовая деятельность предприятия

... по повышению финансовой устойчивости предприятия. В ходе практики были изучены организация финансовой службы на предприятии; организация финансовой работы на предприятии; планирование и прогнозирование финансового состояния предприятия; регулирование и контроль финансовой деятельности и финансового состояния предприятия; анализ и диагностика финансового состояния предприятия; ...

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия — это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпутывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха или неудач в деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют:

Финансовая информация: виды и использование

... значение имеет информация о реальных результатах деятельности. Финансовая информация необходима для полного и всестороннего анализа состояния активов и пассивов предприятия. В информационную базу финансовой службы предприятия должны быть включены: результаты финансовой, хозяйственной, коммерческой, ...

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

анализ эффективности использования заемного капитала,

экономическая диагностика финансового состояния предприятия.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации данные о технической подготовке производства, нормативную и плановую информацию и другие данные системного бухгалтерского учета.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли.

В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, включающего изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

3 Информационное обеспечение финансового анализа

Для получения данных для анализа требуется достаточная и достоверная информация характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием.

Источниками информации могут служить:

- финансовая отчетность предприятия;

- данные бухгалтерского учета предприятия;

- внеучетная (управленческая) информация.

Важнейшим источником информации для хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего анализа балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, сведения, накапливаемые в ГВЦ банков, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

Анализ деятельности сельскохозяйственного предприятия

... отражает экономический эффект, полученный в результате деятельности предприятия. Прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. Именно поэтому анализ финансовых результатов деятельности предприятия приобретает особую актуальность. Актуальность выбранной темы данной дипломной работы ...

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату. Важнейшей информационной базой анализа является бухгалтерский баланс.

При работе с активом баланса необходимо обратить внимание на следующее: в случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей. Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделов, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной. Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашения других кредитов. Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные заемщиком от партнеров по договорам займов; эти договора должны быть рассмотрены аналогично кредитным договорам заемщика с банками. В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

4 Этапы анализа финансового состояния предприятия

Итак, главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния организации предполагает следующие этапы:

1. Предварительный обзор экономического и финансового положения предприятия.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

Аудит основных средств и нематериальных активов

... первичные документы, регистры аналитического учета (ведомость, карточки и т.д.). 1. Основные понятия учета и аудита основных средств и нематериальных активов 1.1 Определение, классификация, оценка основных средств и нематериальных активов Основные средства предприятия разнообразны по составу и назначению. Чтобы вести их учет необходима классификация по видам, ...

- имущественное положение предприятия на начало и конец отчетного периода;

- условия работы предприятия в отчетном периоде;

- результаты, достигнутые предприятием в отчетном периоде;

- перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»).

В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе. Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

2. Оценка и анализ экономического потенциала организации

1 Оценка имущественного положения

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Он позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Финансово-экономические показатели деятельности предприятия

... в центре экономической деятельности предприятий, работающих на рынок. Целью данной работы является раскрытие основных финансово-экономических показателей деятельности предприятия, а именно ... предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала. Все денежные затраты предприятия ...

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

сумма хозяйственных средств предприятия дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия;

— доля активной части основных средств : под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция;

коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако, не смотря на недостатки, условность показателей изношенности и годности, они имеют определенное аналитическое значение.

По некоторым оценкам, значение коэффициента износа более чем на 50% считается нежелательным.

коэффициент обновления : показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

коэффициент выбытия: показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

2 Оценка финансового положения

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, основными признаками платежеспособности являются:

- а) наличие в достаточном объеме средств на расчетном счете;

- б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу.

Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия:

величина собственных оборотных средств: характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года).

Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль.

Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

маневренность функционирующего капитала: характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

коэффициент текущей ликвидности: дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически).

Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

коэффициент быстрой ликвидности: показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Ориентировочное нижнее значение показателя — 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, — 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

доля собственных оборотных средств в покрытии запасов: характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае — 50%.

— коэффициент покрытия запасов: рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала — их сумма равна 1 (или 100%).

коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие.

коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя можно ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

коэффициент структуры долгосрочных вложений: логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала. Рост этого показателя в динамике — негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

коэффициент соотношения собственных и привлеченных средств дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, например, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

3. Оценка и анализ результативности финансово-хозяйственной деятельности

1 Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия и др. Количественная оценка делается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение:

Т пб > Тр >Так >100%,

где Т пб > Тр -, Так — соответственно темп изменения прибыли, реализации, авансированного капитала.

Эта зависимость означает что:

- а) экономический потенциал предприятия возрастает;

- б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно;

- в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них — выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

- для производственных запасов — затраты на производство реализованной продукции;

— для дебиторской задолженности — реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Дадим экономическую интерпретацию показателей оборачиваемости:

- оборачиваемость в оборотах указывает среднее число оборотов средств, вложенных в активы данного вида, в анализируемый период;

- оборачиваемость в днях указывает продолжительность (в днях) одного оборота средств, вложенных в активы данного вида.

Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла , т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение — одна из основных внутрихозяйственных задач предприятия.

Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие:

- а) средств собственника;

- б) всех средств, включая привлеченные.

Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста:

ресурсоотдача (коэффициент оборачиваемости авансированного капитала) характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

коэффициент устойчивости экономического роста показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

2 Оценка рентабельности

К основным показателям этого блока, используемым в странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала.

Рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности бухгалтерскую отчетность: первый фактор обобщает форму №2 «Отчет о прибылях и убытках», второй — актив баланса, третий — пассив баланса.

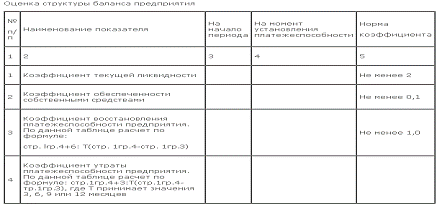

- Определение неудовлетворительной структуры баланса предприятия

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основная цель проведения предварительного анализа финансового состояния предприятия — обоснование решения о признании структуры баланса неудовлетворительной, а предприятия — платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются ф. №1 «Баланс предприятия», ф. №2 «Отчет о прибылях и убытках».

Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным является одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- (К тл );

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (К осс ).

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (К тл <2, а Косс <0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

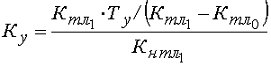

Коэффициент восстановления платежеспособности К вос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

,

,

где К нтл — нормативное значение коэффициента текущей ликвидности,

К нтл = 2;6 — период восстановления платежеспособности за 6 месяцев;

- Т — отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности К у определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

,

,

где Т у — период утраты платежеспособности предприятия, мес.

Рассчитанные коэффициенты заносятся в таблицу

Существует несколько подходов к прогнозированию финансового состояния с позиции возможного банкротства предприятия:

- оценка чувствительности структуры баланса;

- методика интегральной балльной оценки финансовой устойчивости;

методика оценки на базе дискриминантных факторных моделей (5 факторная модель Альтмана, шкала Бивера)

В данной работе для диагностики вероятности банкротства была использована последняя методика.

2. Анализ основных показателей финансово-экономической деятельности хозяйствующего субъекта

1 Краткая характеристика предприятия

Полное наименование организации: Открытое акционерное общество «Свердловская энергогазовая компания» (ОАО «СЭГК», ИНН 6670129804, КПП 660850001), энергоснабжающая организация, зарегистрирована в июле 2006 года.

Основным видом деятельности ОАО «СЭГК» является осуществление коммерческой деятельности на рынке электрической энергии, в том числе:

- приобретение электрической энергии на оптовом и розничном рынке электрической энергии (мощности);

- реализация электрической энергии на розничном рынке электрической энергии (мощности) потребителям.

Кроме того, к непрофильным видам деятельности относятся:

- Реализация проектов по внедрению на промышленных предприятиях установок комбинированной выработки электрической и тепловой энергии когенерационных станций;

- организация расчетных центров в муниципальных образованиях региона в целях качественного и эффективного обслуживания потребителей и организации расчетов в системе ЖКХ

Приоритетной задачей компании является ведение энергосбытовой деятельности в качестве независимой энергосбытовой компании по свободным договорам поставки электрической энергии (мощности) в секторе промышленных предприятий Свердловской

области.

В рамках энергосбытового бизнеса СЭГК оказывает услуги:

- по выводу предприятий на оптовый рынок электрической энергии и мощности.

- по оптимизации закупок электрической энергии на розничном рынке.

Технико-экономические показатели предприятия представлены в Таблице 1.

Таблица 1 — ТЭ показатели предприятия.

|

Начало 2008 г. |

начало 2009 г. |

конец 2009 г. |

Абс прирост |

% соотнош |

Абс прирост |

% соотнош |

|||||

|

1 |

2 |

3 |

2 к 1 |

3 к 2 |

|||||||

|

1. Выручка от реализованной продукции,т.р.(с010 ф2) |

2582896 |

2631986 |

1794428 |

49090 |

101.90 |

-837558 |

68.18 |

||||

|

2. Себестоимость, т.р. (с020 ф2) |

2425276 |

2527026 |

1718024 |

101750 |

104.20 |

-809002 |

67.99 |

||||

|

3.Дебиторская задолженность, т.р. (с240 ф1) |

403574 |

495864 |

505214 |

92290 |

122.87 |

9350 |

101.89 |

||||

|

4.Кредиторская задолженность, т.р. (с620 ф1) |

478315 |

401993 |

455805 |

-76322 |

84.04 |

53812 |

113.39 |

||||

|

5. Балансовая Прибыль, т.р. (с140 ф2) |

5872 |

1978 |

2148 |

-3894 |

33.69 |

170 |

108.59 |

||||

|

6.Чистая Прибыль, т.р. (с190 ф2) |

3312 |

325 |

160 |

-2987 |

9.81 |

-165 |

49.23 |

||||

|

7. Численность персонала, чел. |

137 |

137 |

137 |

0 |

100.00 |

0 |

100.00 |

||||

|

8. Платёжеспособность |

0.0254 |

0.0174 |

0.0112 |

-0.01 |

68.50 |

-0.01 |

64.37 |

||||

|

9. Производительность труда, тыс.руб/чел |

18853.26 |

19211.5766 |

13098.01 |

358.32 |

101.90 |

-6113.56 |

68.18 |

||||

|

10. Объём производства, млн.кВТ/ч |

1880 |

1880 |

912 |

0.00 |

100.00 |

-968.00 |

48.51 |

||||

2.2 Предварительный обзор итоговой отчётности предприятия

Экспресс-анализ позволяет получить оперативную, относительно простую и достаточно наглядную оценку финансового благополучия и динамики развития хозяйствующего субъекта.

На первом этапе определяется наличие всех необходимых форм и приложений: в данном направлении анализа мы будем использовать отчет о прибылях и убытках, а так же приложения к бухгалтерскому балансу. Предварительный обзор бухгалтерской отчетности позволяет оценить условия работы в отчетном периоде, определить тенденции основных показателей, так же и на основании пояснительной записки. Значения основных показателей сводятся в Таблицу 2.

Изучая баланс предприятия, важно понимать, что он отвечает на вопрос что представляет собой предприятие на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение.

Основные показатели для экспресс-анализа:

1. Выручка от реализованной продукции, т.р.;

2. Себестоимость, т.р.;

. Дебиторская задолженность, т.р.;

. Кредиторская задолженность, т.р.;

. Балансовая прибыль, т.р.;

. Чистая прибыль, т.р.

Таблица — 2. Значения основных показателей.

|

начало 2008 г. |

начало 2009 г. |

конец 2009 г. |

Абс прирост |

% соотнош |

Абс прирост |

% соотнош |

|

|

1 |

2 |

3 |

2 к 1 |

3 к 2 |

|||

|

1.Выручка от реализованной продукции,т.р.(с010 ф2) |

2582896 |

2631986 |

1794428 |

49090 |

101,90 |

-837558 |

68,18 |

|

2. Себестоимость, т.р. (с020 ф2) |

2425276 |

2527026 |

1718024 |

101750 |

104,20 |

-809002 |

67,99 |

|

3.Дебиторская задолженность, т.р. (с240 ф1) |

403574 |

495864 |

505214 |

92290 |

122,87 |

9350 |

101,89 |

|

4.Кредиторская задолженность, т.р. (с620 ф1) |

478315 |

401993 |

455805 |

-76322 |

84,04 |

53812 |

113,39 |

|

5. Балансовая Прибыль, т.р. (с140 ф2) |

5872 |

2148 |

-3894 |

33,69 |

170 |

108,59 |

|

|

6.Чистая Прибыль, т.р. (с190 ф2) |

3312 |

325 |

160 |

-2987 |

9,81 |

-165 |

49,23 |

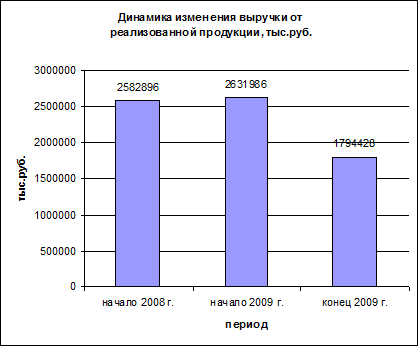

Рис.1. Динамика изменения выручки от реализованной продукции.

На представленном рисунке видно, что объём реализованной продукции к концу отчётного 2009 года заметно снизился по сравнению с началом года. Изменение составило 32% . Главной причиной такого снижения послужил финансовый кризис, который начался в IV квартале 2008 года, а последствия стали видны уже в первом полугодии 2009 года. В этот период крупные Принципалы ОАО «СЭГК» резко снизили своё потребление электрической и тепловой энергии, организация столкнулась с проблемой реализации приобретенных мощностей, специалисты финансового отдела пришли к выводу, что зона «Гарантирующего Поставщика» стала для «СЭГК» не рентабельной и руководство вынуждено было передать долю рынка в ОАО «СвердловЭнергоСбыт».

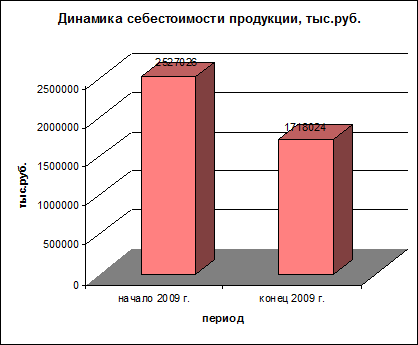

Рис.2. Динамика себестоимости реализованной продукции.

Из рисунка 2 видно, что себестоимость так же как и Выручка от реализации товаров, работ, услуг снизилась. Изменение составило 32%. Это опять же связано с передачей зоны гарантирующего поставщика «СвердловЭнергоСбыту», в учётной политике «СЭГК» на себестоимость относят электроэнергию, мощность и передачу по сетям т.к. доля рынка сократилась — сократились и поставки, и количество потребителей, и как следствие снизилась себестоимость.

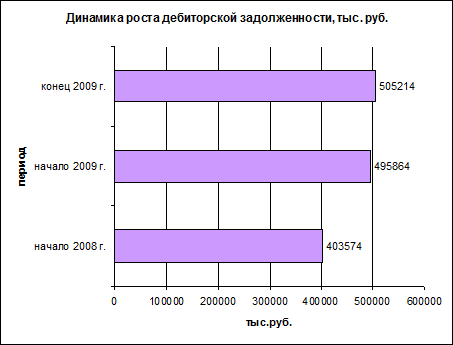

Рис.3. Динамика роста дебиторской задолженности.

Дебиторская задолженность имеет тенденцию роста. Это не очень хорошо, на начало отчетного года рост составил по сравнению с предыдущим 22%, в отчетном дебиторская задолженность увеличилась ещё на 2%, но в данном случае это объясняется тем, что организация направляет авансы, которые связаны со строительством новых когнерационных установок по производству мощностей (электрической и тепловой энергии).

Вообще большая доля дебиторской задолженности в Балансе — это особенность энергетических отраслей. У анализируемой компании в статье дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) большую часть занимают неликвиды.

1 октября 2008 года ОАО «СЭГК» прекратило деятельность по сбыту электрической энергии на части территории Свердловской области в статусе гарантирующего поставщика. В связи с этим в течение 2009 года велась работа по реализации подписанных документов, а именно:

- Соглашения от 27 сентября 2008 года между ОАО «СЭГК» и ОАО «Свердловэнергосбыт» о передаче на возмездной основе права на возмещение экономически обоснованных, но недополученных доходов.

— Соглашения от 01 октября 2008 года между ОАО «СЭГК» и ОАО «Свердловэнергосбыт» об уступке права требования дебиторской задолженности по договорам энергоснабжения (купли-продажи (поставки) электрической энергии (мощности), государственным (муниципальным контрактам), заключенным между ОАО «СЭГК», действующим в статусе гарантирующего поставщика электрической энергии, и потребителями электрической энергии, расположенными в зоне деятельности ОАО «СЭГК» — гарантирующего поставщика электрической энергии.

До момента подписания сторонами всех реестров приема-передачи суммы непринятой дебиторской задолженности учитываются ОАО «СЭГК» по статье «Дебиторская задолженность покупателей». При передаче дебиторской задолженности указанная статья будет уменьшена, кроме того, в соответствии с достигнутыми договоренностями, путем зачета встречных однородных требований на аналогичную величину будет уменьшена и кредиторская задолженность ОАО «СЭГК» перед ОАО «МРСК Урала» и ОАО «Свердовэнергосбыт».

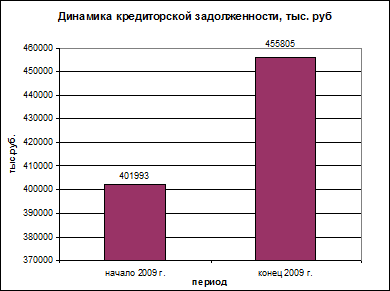

Рис.4. Динамика кредиторской задолженности.

Кредиторская задолженность в отчетном периоде выросла на 13,5%. Рост объясняется получением кредитных ресурсов от ОАО «Газпромбанк» с целью финансирования проекта по строительству когенерационных установок.

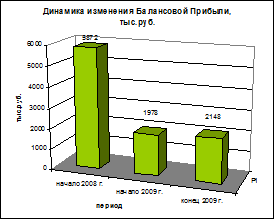

Рис.5. Динамика изменения Балансовой Прибыли.

Балансовая Прибыль в предыдущем году снизилась на 66% в отчётном выросла на 8,5%. Это неплохо, организация по крайней мере работает не в убыток.

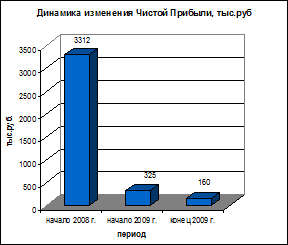

Рис.6. Динамика изменения Чистой Прибыли.

Из рисунка 6 видно, что Чистая Прибыль изменилась в 20 раз, а именно снизилась за предыдущий год на 90%, а в отчётном году на 50%. Это снова связано с тем, что была отдана зона «Гарантирующего Поставщика», а так же в связи с тем, что с целью финансирования и реализации инвестиционного проекта по строительству когенераций, пришлось использовать кредитные ресурсы, что повлияло на рост обязательств по оплате процентов за использование кредитных ресурсов перед банком.

Наличие собственных оборотных средств (СОС).

СОС — оборотные активы, созданные за счет собственного капитала .

СОС = Собственный капитал (итого по III разделу Ф1) + Долгосрочные Обязательства (итого по IV разделу Ф ) — Внеоборотные Активы (итого по I разделу Ф1);

СОСног = 15883+2581-12488 = 5976 тыс.руб.

СОСког = 15993+2438-24511 = — 6080 тыс.руб

На начало отчётного года показатель был равен 5 976 тыс.руб., к концу года стал отрицательным и составил -6 080 тыс. руб. это говорит о том, что у организации возникли проблемы в связи с кризисом и собственных оборотных средств не стало хватать на создание Оборотных Активов предприятия.

Ликвидность.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Ктек.ликв = Оборотные Активы (итого II раздела Ф1)/Красткоср.обязательства (итого V раздела Ф1);

Ктек.ликв.ног = 529438/523462 = 1,012

Ктек.ликв.ког= 560145/566225 = 0,989

Энергетическая отрасль является специфической. Постановлением Правительства №530 от 31.08.2006г. для Гарантирующих Поставщиков была установлена норма коэффициента текущей ликвидности больше 1 (Контрольное значение 0,8).

В данном случае, на начало года коэффициент соответствовал установленной норме, на конец отчётного периода значение снизилось. Это говорит о том, что величины оборотных активов достаточно для погашения краткосрочных обязательств, но ситуация критическая.

Финансовая независимость

Коэффициент автономии отражает, насколько предприятие независимо от заёмных средств.

Кавтоном.= Собственный Капитал(III Ф1)/Валюта Баланса (стр.700 Ф1);

Кавтоном. = 15993/584656 = 0,027

Коэффициент автономии (независимости) должен быть больше 0,2 согласно Постановлению Правительства №530 от 31.08.2006. Значение 0,027 свидетельствует о том, что организация абсолютно зависима от заёмных средств.

Рентабельность

Рентабельность продаж показывает долю прибыли в каждом заработанном рубле.

продаж = Прибыль(стр050 Ф2)/Выручка(стр010 Ф2);

Rпродаж.ног = -45140/2631986 = -0,017

Rпродаж.ког = 33895/1794428 = 0,019

Rпродаж.ног БП= 1978/2631986 = 0,00075

Rпродаж.ког БП= 2148/1794428 = 0,0012

Rпродаж.ног ЧП= 325/2631986 = 0,00012

Rпродаж.ног ЧП= 160/1794428 = 0,000089

Показатель рентабельности продаж по прибыли от продаж к концу отчётного года улучшился и составил 2 копейки Прибыли в рубле Выручки. Это неплохо если учесть, что на начало года рентабельность вообще имела отрицательное значение. Рентабельность продаж по балансовой прибыли увеличилась в 1,6 раз. По чистой прибыли, показатель рентабельности продаж снизился на 30%.

Таким образом, исходя из предварительного обзора баланса ОАО «СЭГК» за 2008-2009 год, можно заключить, что на деятельность предприятия сильно повлиял финансовый кризис, который начался в IV квартале 2008 года. Деятельность ухудшилась, резко снизились Прибыль, Выручка, показатели рентабельности, финансовой независимости, так как была отдана доля рынка.

Организация имеет неустойчивое финансовое положение за счёт того, что ведётся строительство когенерационных установок. Имеет большую дебиторскую и кредиторскую задолженности. Однако, несмотря на плохие показатели, предприятие работает с прибылью. Объёмы Прибыли очень небольшие, что указывает на возможные риски в части выполнения взятых на себя обязательств. Необходимо провести более детальный анализ деятельности данной организации, чтобы охарактеризовать финансовое состояние анализируемого предприятия.

.3 Анализ имущественного положения предприятия

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество — это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

Данные для расчёта коэффициентов были взяты из формы №1 Бухгалтерской Отчётности предприятия (Приложение А).

Данные аналитических расчётов и результаты показателей имущественного положения организации приведены в Таблице 3.

Таблица 3. — Результаты расчётов показателей имущественного положения ОАО «СЭГК»

|

Показатели |

Формула для расчета |

начало предыдущ. |

начало отчетн. Года |

конец отчет. Года |

рекомен-дуемое значение |

темп роста 1/0, % |

темп роста 2/1, % |

||||||||

|

Года |

|||||||||||||||

|

Анализ имущественного положения предприятия |

|||||||||||||||

|

Динамика имущества |

стр. 300к.г/стр. 300 н.г. |

||||||||||||||

|

Актив |

стр. 300 |

— |

1,029 |

1,079 |

104,87% |

||||||||||

|

Основные производственны фонды |

стр. 120 |

— |

0,713 |

0,689 |

96,64% |

||||||||||

|

Внеоборотные активы |

стр. 190 |

— |

0,979 |

1,963 |

200,52% |

||||||||||

|

Оборотные активы |

стр. 290 |

— |

1,03 |

1,058 |

102,72% |

||||||||||

|

Незавершённое |

стр.130 |

— |

72,447 |

5,347 |

7,38% |

||||||||||

|

Запасы |

стр.210 |

— |

0,312 |

1,211 |

388,11% |

||||||||||

|

Дебиторская задолженность |

стр.230+240 |

— |

1,229 |

1,019 |

82,92% |

||||||||||

|

Денежные средства |

стр.260 |

— |

0,156 |

5,171 |

3321,31% |

||||||||||

|

Доля внеоборотных активов в составе им-ва |

стр. 190/стр.300 |

0,024 |

0,023 |

0,042 |

95,15% |

181,93% |

|||||||||

|

доля осн фондов в составе им-ва |

стр. 120/стр.300 |

0,024 |

0,017 |

0,011 |

69,31% |

63,87% |

|||||||||

|

доля НЗС в составе им-ва |

стр. 130/стр.300 |

0,0000892 |

0,006 |

0,031 |

7042,19% |

495,63% |

|||||||||

|

Индекс внеоборотоного актива |

стр. 190/стр. 490 |

0,825 |

0,786 |

1,533 |

95,31% |

194,93% |

|||||||||

|

Доля оборотных активов в составе им-ва |

стр. 290/стр. 300 |

0,976 |

0,977 |

0,958 |

100,12% |

98,07% |

|||||||||

|

доля сырья, материалов… |

стр. 211/стр. 300 |

0,001 |

0,000384 |

0,000388 |

46,27% |

101,16% |

|||||||||

|

доля ДЗ |

(стр. 230+стр. 240)/стр. 300 |

0,766 |

0,915 |

0,864 |

119,43% |

94,44% |

|||||||||

|

доля денежных средств |

стр. 260/стр. 300 |

0,024 |

0,004 |

0,017 |

15,14% |

479,34% |

|||||||||

|

для расходов буд.периодов |

стр.216/стр.300 |

0,182 |

0,055 |

0,062 |

30,27% |

112,36% |

|||||||||

|

Реальные активы (производственный капитал) |

|||||||||||||||

|

Основные средства |

стр. 120 |

12 552 |

8 950 |

6 167 |

71,30% |

68,91% |

|||||||||

|

Производственные запасы |

стр. 211 |

437 |

208 |

227 |

47,60% |

109,13% |

|||||||||

|

Доля реалных активов в им-ве предприятия |

(стр.110+120+211+213)/стр300 |

0,025 |

0,017 |

0,011 |

68,54% |

64,72% |

|||||||||

|

доля ОС |

стр. 120/стр. 300 |

0,024 |

0,017 |

0,011 |

69,31% |

63,87% |

|||||||||

|

доля запасов |

стр. 211/стр. 300 |

0,001 |

0,000384 |

0,000388 |

46,27% |

101,16% |

|||||||||

|

Чистые активы |

стр.300 — стр.590-(стр690-стр.640-стр.650) |

15 465 |

15 883 |

15 993 |

102,70% |

100,69% |

|||||||||

|

Чистые оборотные активы |

стр. 290-(стр.690-стр.640-стр.650) |

5 706 |

5 976 |

-6 080 |

104,73% |

-101,74% |

|||||||||

Анализируя в динамике показатели имущественного положения организации можно отметить, что общая стоимость имущества предприятия увеличилась, и ее изменение за отчетный год составило 5 %.

Изменения Внеоборотных Активов:

В структуре имущества Внеоборотные Активы занимают 4% к концу отчетного года, по сравнению с началом года доля в имуществе увеличилась на 2 %.

Внеоборотные Активы к концу отчётного года увеличились в 2 раза, рост составил 100,5 %, это связано с тем, что организация приступила к строительству когенерационных установок, незавершённое строительство увеличилось на 14 802 тыс.руб. В структуре Внеоборотных активов незавершенное строительство занимает 74 %.

Основных средств стало меньше на 31 %.

Изменения в Оборотных средствах:

В составе имущества к началу предыдущего года оборотные средства составляли 97,6%. А на конец отчетного года доля оборотных средств в составе имущества снизилась и составила 95,8 %.

Доля дебиторской задолженности занимает основную часть оборотных Активов (это особенность организаций, связанных с реализацией ЭЭ и ТЭ) на начало 2009 года 91,5 % оборотных средств, а на конец 2009 года составила 86,4 %. В предыдущем году дебиторская задолженность росла более высокими темпами, чем в отчетном. В предыдущем году рост составил 23%, в отчетном всего 2%. Снижение роста связано с передачей зоны «Гарантирующего Поставщика».

Индекс внеоборотного актива, на начало отчётного года составлял 78,6%, говорит о том, что 78,6% направлялось на формирование Внеоборотных Активов, а 21,4% на Оборотные. К концу же отчетного периода показатель стал 153%, что свидетельствует о том, что Собственного Капитала стало не хватать на формирование даже Внеоборотных Активов. Это последствия кризиса.

Чистые Активы:

чистые активы — это балансовая стоимость имущества, уменьшенная на сумму его обязательств, другими словами, собственный капитал.

На начало отчётного года составляли 15 883 тыс.руб. на конец отчетного года 15 993 тыс.руб. выросли на 1 % . Чистые Активы имеют тенденцию роста. Это хороший показатель.

чистые оборотные активы, показывают сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств.

На начало отчётного года составляли 5 976 тыс.руб. к концу отчетного года резко снизились до — 6 080 тыс.руб. т.е. если предприятие за свой счёт соберётся погасить все свои краткосрочные обязательства, то оно останется должно 6 080 тыс.руб.

.4 Анализ источников формирования средств предприятия

На этом этапе исследуется состав, структура и динамика статей пассива Бухгалтерского Баланса предприятия, а так же соотношение Собственного и Заёмного капитала.

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала).

Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов произошёл за счёт заёмных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов.

Данные для расчёта коэффициентов были взяты из формы №1 Бухгалтерской Отчётности предприятия (Приложение А).

Результаты расчётов показателей, характеризующих состояние источников формирования активов и финансовой устойчивости, приведены в Таблице 4.

Таблица 4 — Результаты расчётов показателей характеризующих состояние источников формирования активов и финансовой устойчивости.

|

Показатели |

Формула для расчета |

начало предыдущ |

начало отчетн |

конец отчет |

рекомен-дуемое значение |

темп роста 1/0, % |

темп роста 2/1, % |

|||||||||

|

Анализ состояния источников формирования активов и фин. устойчивости (анализ пассива) |

||||||||||||||||

|

Коэффициент автономии |

стр. 490/стр. 700 |

0,0294 |

0,0293 |

0,0274 |

>= 0,5 |

99,83% |

93,33% |

|||||||||

|

Коэффициент финансовой устойчивости (с учетом долгосрочн обязательств) |

(стр. 490+стр. 590) / стр. 700 |

0,0351 |

0,0341 |

0,0315 |

>= 0,7-0,75 |

97,20% |

92,53% |

|||||||||

|

Коэффициент фин активности / фин рычаг |

(стр. 590+(стр. 690-стр. 640-стр. 650)/стр. 490 |

33,8687 |

33,9574 |

36,4046 |

<=1 |

100,26% |

107,21% |

|||||||||

|

Собственные оборотные средства (СОС) |

стр.490+стр.590-стр.190 |

5 706 |

5 976 |

-6 080 |

>= 0,0 |

СОС/стр. 290 |

0,0111 |

0,0113 |

-0,0109 |

>= 0,1 |

101,68% |

196,16% |

||||

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

СОС/стр. 210 |

0,0593 |

0,1990 |

-0,1671 |

0,5 |

335,54% |

183,99% |

|||||||||

|

Коэффициент маневренности СК |

СОС |

0,3690 |

0,3763 |

-0,3802 |

0,3 |

101,98% |

200,04% |

|||||||||

Итак, из Таблицы 4 видно, что ни один из коэффициентов не соответствует рекомендуемым значениям. В основном это связано с тем, что Собственные Оборотные Средства к концу отчётного года имеют отрицательное значение — 6 080 тыс.руб.

Коэффициент автономии. Рекомендуемое значение больше 0,2. В ОАО «СЭГК» этот показатель в предыдущем году составил 0,029 в отчётном году 0,027, что говорит о том, что предприятие полностью зависит от заёмных средств.

Коэффициент финансовой устойчивости. Должен быть больше 0,7. На начало отчётного года в ОАО « СЭГК» он равен 0,034 к концу отчётного года 0,031. Коэффициент далёк от идеала, свидетельствует о том, что организация финансово неустойчива .

Коэффициент финансовой активности. Показывает сколько заёмных средств организация привлекла на 1 руб. Собственного Капитала и характеризует финансовый риск. В ОАО «СЭГК» на 1 руб. СК привлечено 33,95 руб. заёмных средств на начало отчётного года, на конец года 36,4 руб. Это очень рискованно, с учётом того, что рекомендуемое значение этого показателя меньше 1.

Собственные оборотные средства к концу отчетного года у организации стали отрицательными и составили — 6 080 тыс.руб. Это плохо так как должно быть больше 0.

Коэффициент обеспеченности оборотных активов собственным капиталом. Оборотные активы собственным капиталом не обеспечиваются к концу отчетного года т.к. Собственных Оборотных Средств нет.

Коэффициент обеспеченности запасов и затрат собственными средствами. Организации не хватает собственных средств на формирование запасов и затрат.

Коэффициент маневренности СК. Показывает степень мобильности, гибкости использования СК, т.е. возможность маневрировать собственными средствами, а так же показывает долю СК, направленную на формирование Оборотных Активов. Рекомендуемое значение 0,3. Этот показатель единственный соответствовал нормативному значению, до момента наступления кризиса. К концу отчётного года он снизился с 0,37 до — 0,38 т.е. на 200%. Наибольшую долю в структуре пассива занимают Краткосрочные Обязательства, на начало отчётного года 96,6% к концу отчётного периода 96,8%. Основной составляющей пятого раздела пассива баланса является кредиторская задолженность. На начало 2009 года 75,3%, на конец 2009 года 80%. В кредиторской задолженности основная доля приходится на долги перед поставщиками и подрядчиками. За прошедший 2009 год задолженность выросла на 1,6%, это связано с осуществлением проекта по строительству когенерационных установок. В структуре баланса Кредиторская задолженность на начало отчётного года составляла 74,2% , на конец 78%. Займы и кредиты за прошедший отчётный год снизились на 10%.

Увеличилась нераспределённая прибыль и Резервный Капитал на 1,5% и 2,2% соответственно за 2009 год. Это не так уж и много, но является хорошим показателем. Долгосрочные обязательства по сравнению с началом отчётного года снизились на 5,5%. Краткосрочные Обязательства выросли на 8% за отчётный год.

2.5 Анализ ликвидности баланса и платежеспособности предприятия

Платёжеспособность — способность организации отвечать по своим обязательствам. Ликвидность предприятия — это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Платёжеспособность может быть обеспечена только при наличии реально ликвидных активов. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

По данным баланса (Приложение А) ОАО «СЭГК» значения коэффициентов характеризующих ликвидность и платёжеспособность предприятия получились следующие. Значения сведены в Таблицу 5.

Таблица 5 — Значения коэффициентов характеризующих ликвидность и платёжеспособность предприятия.

|

Показатели |

Формула для расчета |

начало предыдущ |

начало отчетн |

конец отчет |

рекомен-дуемое значение |

темп роста 1/0, % |

темп роста 2/1, % |

|||||||||

|

Анализ ликвидности баланса и платежеспособности предприятия |

||||||||||||||||

|

Наиболее ликвидные А1 т.р. |

стр.250+стр.260 |

12556 |

1955 |

10160 |

15,57% |

519,69% |

||||||||||

|

Быстрореализуемые А2 т.р. |

стр.240+стр.270 |

405257 |

497452 |

513610 |

122,75% |

103,25% |

||||||||||

|

Медленнореализуемые А3т.р. |

стр.210+стр.220 |

96208 |

30031 |

36375 |

31,21% |

121,12% |

||||||||||

|

Труднореализуемые А4т.р. |

стр.190+стр.230 |

12758 |

12488 |

24511 |

97,88% |

196,28% |

||||||||||

|

Наиболее краткоср.П1т.р. |

стр.620+стр.630 |

478315 |

401993 |

455805 |

84,04% |

113,39% |

||||||||||

|

Краткосрочные П2т.р. |

стр.610 |

30000 |

121469 |

110420 |

404,90% |

90,90% |

||||||||||

|

Долгосрочные П3т.р. |

стр.590 |

2999 |

2581 |

2438 |

86,06% |

94,46% |

||||||||||

|

Постоянные П4т.р. |

стр.490 |

15465 |

15883 |

15993 |

102,70% |

100,69% |

||||||||||

|

Коэффициент абсолютной мгновенной ликвидности |

(стр. 260+стр. 250)/стр. 690 |

0,0247 |

0,0037 |

0,0179 |

>= 0,1-0,2 |

15,12% |

480,44% |

|||||||||

|

Коэффициент критической ликвидности |

(стр. 260+стр. 250+стр. 240+стр. 270)/стр. 690 |

0,8220 |

0,9540 |

0,9250 |

>= 1 |

116,07% |

96,96% |

|||||||||

|

Коэффициент текущей ликвидности |

(стр. 290-стр. 230)/стр. 690 |

1,0112 |

1,0114 |

0,9893 |

>= 2 (1,5-2) |

100,02% |

97,81% |

|||||||||

|

Коэффициент общей платежеспособности |

(стр. 110+стр. 120+стр. 211+стр. 213)/(стр. 690+стр. 590) |

0,0254 |

0,0174 |

0,0112 |

> 0.5 |

68,53% |

64,59% |

|||||||||

Итак, абсолютно ликвидный баланс характеризуется

|

А1 |

> |

П1 |

|

А2 |

> |

П2 |

|

А3 |

> |

П3 |

|

А4 |

< |

П4 |

Выполнение данных неравенств будет свидетельствовать о соблюдении минимальных условий финансовой устойчивости и наличия у предприятия Собственных Средств в том числе и Собственных Оборотных Средств.

Баланс ОАО «СЭГК» имеет следующее соотношение:

|

А1 |

< |

П1 |

|

А2 |

> |

П2 |

|

А3 |

> |

П3 |

|

А4 |

> |

П4 |

Из представленных данных видно, что условия абсолютно ликвидного баланса не соблюдены, следовательно, организация финансово неустойчива, собственных средств у неё недостаточно, а собственные оборотные средства вообще имеют отрицательную величину на конец отчётного года.

Посмотрим на коэффициенты характеризующие ликвидность и платежеспособность организации.

Из таблицы 5 видно, что ни один из коэффициентов не соответствует нормативному значению показателей.

Коэффициент абсолютной мгновенной ликвидности. Очень мал, но имеет тенденцию роста. Нормативное значение 0,1 — 0,2. На начало отчётного года составлял 0,003 к концу отчётного года 0,018. Это говорит о том, что организация в срочном порядке сможет погасить лишь 1,8% своих обязательств.

Коэффициент критической ликвидности. Нормативное значение 0,7 — 1,0. Показывает ожидаемую платёжную возможность при условии своевременного проведения расчётов с дебиторами. На начало отчётного года 0,95 на конец 0,93. т.е. если дебиторы вовремя рассчитаются, то организация сможет погасить 93% своих долгов.

Коэффициент текущей ликвидности. Отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Коэффициент текущей ликвидности должен быть больше 1 (контрольное значение 0,8).

В данном случае на начало отчётного периода он равен 1,01 на конец отчётного периода 0,99. Это нормальный показатель для энергетической компании, свидетельствует о том, что величины оборотных активов достаточно для погашения краткосрочных обязательств.

Коэффициент общей платежеспособности. Показывает, какую часть обязательств (краткосрочных и долгосрочных) организация может покрыть за счёт реальных активов. Должен быть больше 0,5. У ОАО «СЭГК» он очень мал, на начало отчётного года 0,017 на конец года 0,011. Коэффициент имеет тенденцию снижения.

Практически все показатели ликвидности и платёжеспособности указываю на то, что Предприятие неплатёжеспособно, финансово неустойчиво, однако предприятие способно погасить свои краткосрочные обязательства за счёт оборотных активов, что является положительной тенденцией.

.6 Анализ деловой активности предприятия

Коэффициенты деловой активности — характеризуют эффективность использования предприятием своих средств. К этой группе относятся различные показатели оборачиваемости, поскольку скорость оборота, т.е. превращения в денежную форму, средств оказывает непосредственное влияние на платежеспособность предприятия.

Данный раздел даёт возможность оценить эффективность управления предприятием, то есть качество работы руководителей.

Анализ деловой активности состоит из нескольких частей:

) Анализ оборачиваемости оборотных средств;

) Анализ рентабельности ;

Анализ оборачиваемости капитала и оборотных средств.

Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

- Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств;

- Коэффициент закрепления (обратный Коборач.);

- Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Полученные результаты расчёта коэффициентов представлены в таблице 6.

Для расчётов были использованы Форма №1 и Форма №2 (Приложения А,Б.)

Таблица 6 — Расчёт и значения коэффициентов характеризующих деловую активность предприятия.

|

Показатели |

Формула для расчета |

начало предыдущ |

начало отчетн |

конец отчет |

рекомен-дуемое значение |

темп роста 1/0, % |