Актуальность исследования обусловлена тем, что эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления. Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, позволяющий комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности предприятия.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе.

Усиленный интерес к управленческому учету обусловлен следующими факторами, специфическими для современного бизнеса: постоянно растущая концентрация капитала; высокий уровень внешней и внутренней конкуренции; непредсказуемость инфляционных движений даже в странах со стабильными денежными системами; значительный рост производственных издержек и доли добавленной стоимости в себестоимости продукции.

Для укрепления позиций предприятия на рынке и его экспансии необходимо грамотно управлять его денежными потоками, производством и инвестиционными проектами. Очевидно, что традиционных методов бухгалтерского учета для этого недостаточно.

Выделение управленческого учета в самостоятельную область деятельности объективно по своей природе. Еще в 50-х годах 19 века в США и других развитых странах возникла потребность в эффективной системе оперативной информации о затратах и результатах, отвечающей запросам аппарата внутрифирменного управления в сложных (многоуровневых) производственно-хозяйственных системах.

Возникновение управленческого учета связывают с ростом корпораций, появлением производственного нормирования и изменением социально-экономических отношений на крупных производственных предприятиях.

Его зарождение пришлось на середину девятнадцатого века, когда развитие железных дорог, морских сообщений резко раздвинуло границы коммерческой деятельности. Это потребовало составления перспективных прогнозных расчетов, исчисления себестоимости товаров, услуг, а также различных способов их транспортировки.

В конце 19 века управленческий учет выделился в самостоятельный вид деятельности предприятия. К концу 20 века он развился в сложную многогранную систему внутренних отношений на предприятии.

Организация финансового и управленческого учета на предприятии

... подготовки информации, необходимой менеджерам для планирования и контроля текущей производственно-коммерческой деятельности. Целью курсовой работы является изучение как отдельного применения финансового и управленческого учета на предприятиях, так и их сравнительной характеристики. Для достижения поставленной ...

В новой информационной подсистеме — управленческом учете — не только решались чисто учетные вопросы, но и широко использовались приемы и методы из родственных областей: планирования, организации управления экономикой предприятия, математики, статистики, психологии, рыночных операций, технологии. Главная цель такой информационной подсистемы — генерация полезной финансовой (т.е. выражаемой денежным измерителем) информации для нужд внутрифирменного управления — определила структуру управленческого учета: производственный учет (традиционный учет затрат на производство и калькулирование себестоимости); планирование и контроль затрат и результатов; учетно-аналитическое обеспечение специальных управленческих решений.

В западной практике широко распространено мнение, что управленческий учет возник вследствие недостатков традиционной бухгалтерии, так как данные бухгалтерского учета и отчетности не могут в полной мере удовлетворять потребности управления предприятием. Это связано с тем, что они быстро устаревают, лишены оперативности, предназначены в первую очередь для внешних пользователей и не дают информации для прогноза хозяйственной деятельности.

Управленческий учет представляет собой подсистему бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет как процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций.

традиционным

Помимо операционных управленческих решений современному предприятию необходимо принимать долгосрочные или стратегические управленческие решения. В последнее время их важность выросла значительно, что связано с усилением конкуренции и появлением новых информационных возможностей для обработки данных. Это приводит к тому, что ориентация на долгосрочные цели компании, например, создание долгосрочного стратегического конкурентного преимущества, способствует более стабильным выгодам для заинтересованных в деятельности компании лиц в долгосрочной перспективе, что особенно важно, учитывая стремительный характер изменений, которые быстро нивелируют краткосрочные преимущества.

современным

Вместе с тем, роль современного управленческого учета принципиально отличается от роли традиционного управленческого учета. Традиционный учет, в основном, направлен на информационное обеспечение операционных управленческих решений, в то время как современный стратегический — на информационное обеспечение стратегических решений.

Данное различие приводит к различию используемых методов анализа и совершенно другим взаимосвязям между управленческим учетом и другими дисциплинами, например бухгалтерским учетом, менеджментом, маркетингом и так далее.

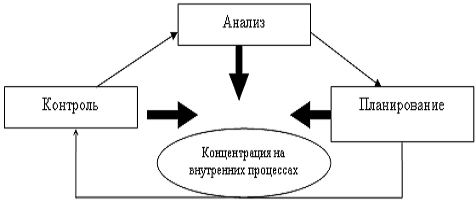

рисунке 1.

управленческий учет внутренний аудит

(а) Процесс традиционного управленческого учета.

Российская и зарубежная практика стратегического менеджмента

... непосредственно использовать идеи стратегического менеджмента. Поэтому необходимо обратить внимание на зарубежный опыт реализации задач стратегического менеджмента. В мире существуют различные модели менеджмента, учитывающие национальную специфику той или иной страны. В первую очередь это ...

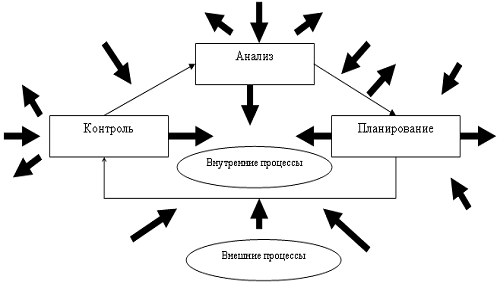

(б) Процесс стратегического управленческого учета.

три наиболее характерные функции

факторов, которые, в случае их присутствия, обеспечивают успешное внедрение стратегического управленческого учета:

- Стратегический управленческий учет должен служить поддержкой при принятии и исполнении стратегических решений.

2. Стратегический управленческий учет должен закрывать бреши, которые могут возникнуть в процессе передачи информации.

- Стратегический управленческий учет должен помогать в определении типов решении.

- Выбор подходящих финансовых показателей эффективности деятельности организации.

- Стратегический управленческий учет должен учитывать не только финансовые показатели эффективности.

- Стратегический управленческий учет должен снабжать менеджеров только существенной информацией.

- В системе стратегического управленческого учета все затраты должны быть подразделены на регулируемые и согласованные (или обязательные).

- Система стратегического управленческого учета должна позволять разделить дискреционные затраты и затраты на технологические процессы (engineering type costs).

- Использование метода стандарт-костинга в системе стратегического управленческого учета должно носить стратегический оттенок.

- Система стратегического управленческого учета должна следовать за изменениями времени.

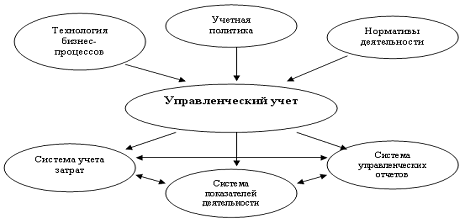

рисунке 2.

Рисунок 2. Схема управленческого учета на предприятии

четыре варианта организации управленческого учета

первом варианте

втором варианте

третьем варианте

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой — в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

Уже более 20 лет комитетом по управленческому учету института управленческого учета США разрабатывается система положений по управленческому учету (Statements on Management accounting — SMA), которые являются рекомендациями высококлассных специалистов в области управленческого учета для компаний. Система этих положений включает пять уровней:

Цели управленческого учета (Objectives)

Терминология (Terminology)

Концепции (Concepts)

Практика и техника (Practices and Techniques)

Управление учетной деятельностью (Management of Accounting Activities).

Цели управленческого учета

На практике отдельные элементы управленческого учета, как правило, используются на предприятиях. Важно, чтобы эти элементы были объединены в общую структуру, ориентированную на достижение определенного результата.

В рамках достижения указанной цели Экспертно-консультативный совет по управленческому учету, созданный при Минэкономразвития РФ, ставит перед собой следующие задачи:

Бухгалтерский учет и отчетность в системе менеджмента предприятия

... бухгалтерского учета и составление отчетности в системе менеджмента предприятия играет решающую роль при принятии наиболее важных управленческих решений. На основе данных бухгалтерской отчетности руководством принимаются судьбоносные стратегические решения в изменении деятельности организации для улучшения показателей деятельности. Объектом исследования в курсовой работе ...

- Расширять круг предприятий, использующих в своей деятельности лучшие механизмы управленческого учета для принятия управленческих решений;

- Стимулировать применение лучшего опыта зарубежных стран по развитию систем финансового менеджмента и управленческого учета в российских условиях;

- Разработать базовые методологические рекомендации по вопросам организации и ведения управленческого учета на предприятиях, принимая во внимание российский и зарубежный опыт;

- Разъяснять управленческому звену, собственникам предприятий важность ведения управленческого учета;

Для эффективного решения задач управленческого учета важное значение имеет регламентация правил формирования нормативно-справочной информации (НСИ).

Ее основу составляют данные государственных стандартов на материально-технические ресурсы, готовую продукцию, выполненные работы, а также данные справочников норм, расценок и нормообразующие элементы — нормы и нормативы производственных запасов и их потребления на нужды производства.

Структура НСИ представляет собой поэтапную связь агрегированных исходных данных и норм, группируемых по видам используемых материальных ресурсов, по видам используемых готовой продукции, выполняемых работ, а также по статьям затрат.

Для обеспечения обновления НСИ в учетных задачах в указанных подсистемах должно быть обеспечено согласование с требованиями действующих государственных стандартов на материально-технические ресурсы, на подготовку производства, пооперационные нормы времени и расценки за единицу выполненных работ, которые агрегируются по операциям, деталям, узлам, изделиям, продуктам. При этом к качеству норм как фактору, обеспечивающему возможность эффективного снижения затрат и вложения финансовых ресурсов в производственные запасы, предъявляются достаточно жесткие требования.

Нормы и нормативы потребления материалов и их разнообразных запасов направлены на то, чтобы за определенный период времени сократить удельное потребление природных, сырьевых и материальных ресурсов в натуральном, стоимостном и количественно-стоимостном выражении, уменьшить запасы до оптимального уровня при обеспечении непрерывности хода производства. Нормой затрат (потребления) материалов являются планируемые показатели деятельности предприятий, включая расход на их упаковку, подготовку производства и т.п. Они разрабатываются самими предприятиями с учетом специфики их технико-экономических условий, а работа с нормами и нормативами является частью управленческой деятельности по уменьшению расхода этих фондов.

Формирование норм и нормативных запасов должно гарантировать более высокую оборачиваемость оборотных средств, оптимизацию цикла поставки, транспортного и складского оборотов на основе рациональных (оптимальных) связей между поставщиками и потребителями, а также обеспечивать надежную базу долгосрочных прогнозов технического развития предприятия.

На предприятиях в целях экономии расходования ресурсов и снижения себестоимости продукции целесообразно оперативно, но не реже одного раза в год анализировать работу с нормами и нормативами, а именно:

- Согласованность норм и нормативов с международным уровнем развития науки и техники в области качества материалов и их применяемости;

- Сравнение динамики норм с плановым уровнем издержек;

- Установление процента (доли) технически обоснованных и текущих норм;

- Сравнение норм и нормативов с документально подтвержденным фактическим расходом;

- Сравнение норм и нормативов с проектным уровнем;

- Действенность экономического стимулирования работников за экономию материальных ресурсов;

- Уровень обновляемости производственных мощностей (реконструкция, модернизация).

Руководство предприятий и соответствующие функциональные службы должны документально оформлять достигнутое снижение потребления материалов по сравнению с плановыми заданиями, что необходимо для поддержания финансовой устойчивости.

Кроме того, необходимо контролировать соблюдение наиболее важных параметров изделий (не реже одного раза в квартал) и составлять сортовые калькуляции (не реже одного раза в год) при оперативном внесении изменений норм в нормативные калькуляции.

На текущий момент большинство предприятий находятся на стадии разработки системы управленческого учета. Принимая решение о внедрении системы управленческого учета, генеральный директор и акционеры обязательно должны задать вопрос: «Каких результатов следует ожидать от внедрения системы управленческого учета?». Если рабочая группа по постановке на предприятии не смогут дать ответ в самом начале проекта, то возникают риски, что СУУ станет самоцелью и может превратиться лишь в бессмысленное заполнение непонятных и ненужных бумаг.

Практика показывает, что после постановки и реорганизации системы управленческого учета производственные компании, работающие на российском рынке, обычно могут рассчитывать на получение ниже перечисленных эффектов (10).

1. Повышение маржинального дохода как следствие реструктуризации продуктовой линейки., Достоверные отчеты о реальной доходности отдельных продуктов

2. Повышение маржинального дохода как следствие реструктуризации политики ценообразования., Достоверные отчеты о доходности отдельных клиентов

3. Сфокусированная система мотивации коммерческих сотрудников.

Формализация ответственности менеджеров по продажам в рамках исполнения бюджетов продаж является одним из наиболее эффективных инструментов по управлению продажами. Анализ выполнения бюджета продаж может быть упрощен если каждый сотрудник отдела имеет конкретный план работ с детализацией до уровня клиентов. Базирование оценки сотрудников на показателях выполнения плана предоставляет ряд следующих преимуществ: (1) осуществлять обоснованную ротацию сотрудников коммерческих подразделений; (2) осуществлять привязку компенсации менеджеров к маржинальной прибыли; проводить специальные программы по стимулированию наиболее рентабельных продуктов и каналов дистрибуции.

4. Снижение производственной себестоимости.

непроизводительные затраты

5. Снижение производственной себестоимости за счет пересмотра нормативов и технологических карт.

Один из необходимых шагов в рамках производственного учета — пересмотр технологических карт и нормативов, большая часть которых сохранились с советских времен. Искаженные нормативы покрывают хищения и прочие злоупотребления на производстве. В результате пересмотра нормативов в большинстве случаев можно ожидать эффект от оптимизации производственной себестоимости в диапазоне от 0,3 до 4,5% от производственной себестоимости.

6. Изменения в структуре запасов готовой продукции и материалов.

снижение неликвидных запасов и вероятности отсутствия на складе востребованной продукции

7. Структурные изменения в компании.

Как правило, к процессам, которые выполняют внутренние службы в компании, относятся как к бесплатным ресурсам и не задумываются об их эффективности. Например, в результате реорганизации СУУ руководство может увидеть реальные затраты на содержание отдельного подразделения компании. Нередко оказывается, что компании выгоднее перейти на обслуживание в стороннюю компанию, нежели обслуживать данный объем работ собственными силами. Так, например, в результате реорганизации транспортного подразделения компания может сэкономить значительные финансовые средства.

8. Оптимизации кредитного портфеля.

аккуратное управление платежной позицией

9. Возможности по привлечению инвестиций.

Отсутствие оперативной и достоверной консолидированной отчетности является одной из наиболее типичных проблем предприятий, которые привлекают инвестиции. Эта проблема может быть решена путем создания пакета отчетности, который включал бы в себя: (1) Бюджет баланса и сам баланс, (2) Бюджет и Отчет о движении денежных средств, (3).

Бюджет и Отчет о доходах и расходах.

консолидированной управленческой отчетности и бюджетов

10. Поддержка при соблюдении нормативных актов.

Меняются законодательные акты Российской Федерации, что также сказывается на системе управленческого учета. Для четкого соблюдения нормативного документа, а также многих других, предприятию требуется налаженная информационная система управления, какой является система управленческого учета и анализа.

Примером может служить закон «О несостоятельности (банкротстве)», в котором говорится, что признаком банкротства может являться задолженность предприятия в размере 1 000 минимальных размеров оплаты труда в течении 3-х месяцев.

Все перечисленные выше эффекты являются важным аргументом при принятии решений о постановке и реорганизации СУУ в любой компании.

отсутствии четких стратегических целей

Активному внедрению управленческого учета в России мешает, в первую очередь, неадекватное к нему отношение в среде высшего руководства крупных предприятий. Во многом это связано с восприятием управленческого учета как части бухгалтерской информации, необходимой для внешнего финансового анализа. Бухгалтерский учет, вместо того, чтобы восприниматься как информационный источник, служащий управлению предприятием, является тяжелой «обузой», которую терпят только из-за необходимости.

Кроме того, руководители российских компаний, знакомые, как правило, с общими теоретическими основами управленческого учета, не представляют себе, как их применить на практике. Четко осознается роль управленческого учета в обеспечении правильного использования ресурсов предприятия и определении объемов ответственности каждого менеджера. Но определение ожидаемого дохода о того или иного экономического мероприятия, составление прогноза рентабельности выпуска новых видов продукции, прогнозирование финансового положения фирмы в перспективе и финансовая оценка вариантов развития предприятия, как основные задачи управленческого учета, не находят широкого применения. Также речь не идет и о применении элементов стратегического управленческого учета: обеспечения сотрудников предприятия существенной информацией; использование на ряду с финансовыми и нефинансовых показателей при определении эффективности деятельности и прочие.

Но и современный западный управленческий учет не лишен недостатков. В то время как в России внедрение традиционного управленческого учета лишь делает первые шаги, западные ученые уже говорят о необходимости кардинальных перемен в структуре стратегического управленческого учета.

Совершенствование оценки эффективности системы управленческого учета должно содействовать решению проблем в функционировании системы управленческого учета, которые, в свою очередь, препятствуют повышению эффективности деятельности предприятия в целом.

Поэтому важно перечислить основные проблемные моменты, на устранение которых и необходимо ориентировать программу по совершенствованию и развитию оценки эффективности системы управленческого учета, которая в свою очередь, является предметом внутреннего аудита системы управленческого учета на предприятии.

В качестве приоритетных, выбраны следующие направления совершенствования системы управленческого учета и отчетности:

- Совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

- Развитие системы финансового планирования и бюджетирования;

- Разработка стратегии развития компании с последующей увязкой кратко-, средне — и долгосрочного горизонтов планирования;

- Совершенствование системы учета затрат.

Основываясь на результатах анализа широкого круга учебно-методической литературы, публикаций и исследований, были выявлены некоторые характерные для российских предприятий недостатки систем управленческого учета и отчетности.

Ныне действующая на российских предприятиях система сводок рапортов, справок и отчетов, как правило, крайне фрагментарна и не отвечает требованиям, предъявляемым к информационному обеспечению управления производством в настоящих условиях (полноте информации, ее сопоставимости, оперативности, точности, краткости, целесообразности и т.п.);

- Отсутствует ряд конкретных форм аналитических отчетов;

- Отсутствует иерархия форм отчетов для разных уровней управления. Отсутствует подробный регламент периодичности составления аналитических отчетов для различных пользователей.

рекомендуемые направления совершенствования системы управленческого учета и отчетности

таблице 2

Разработка системы долго — (5 — 10 лет) и среднесрочного (3 — 5 лет) планирования на основе оценки конкурентоспособности предприятия на внутреннем и мировом рынке. Увязка долгосрочного, среднесрочного и текущего планирования;

- Оптимизация системы бюджетирования;

- Совершенствование системы учета затрат и нормативной базы расчета их планового уровня.

В рамках первого направления — совершенствование системы управленческой отчетности, определение иерархии отчетов и их адаптация к нуждам руководителей различных уровней — наиболее существенными представляются

Анализ действующей системы управленческой отчетности, ее состава, структуры и функций, а также организационно-технических аспектов ее функционирования;

- Оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учета.

Таблица 2. Примерная модель отчетности системы управленческого учета.

|

Материальные потоки / виды деятельности |

«Закупки» и распределение материальных ресурсов |

«Производство» (затраты) |

«Продажи» (реализация) |

|

Операционная деятельность |

Оценка потребности в материальных ресурсах |

Отчет о затратах на сбыт и маркетинг |

|

|

Отчет о потреблении мат. ресурсов |

Отчет о выпуске продукции |

||

|

Отчет о запасах мат. ресурсов |

Отчет о запасах готовой продукции |

Отчет о продажах |

|

|

Отчет о закупках мат. ресурсов |

Отчеты о затратах на производство |

Отчет об отгрузке |

|

|

Инвестиционная деятельность |

Отчет о закупке и движении основных средств |

Отчет об эффективности инвестиций |

Отчет о работе с ценными бумагами |

|

Финансовая деятельность |

Контроль и регулирование финансовых результатов |

Отчеты о результатах основной деятельности |

|

|

Контроль и регулирование дебиторской задолженности |

Отчеты о кредиторской задолженности |

||

|

Контроль поступления и использования денежных средств |

Отчет о дебиторской задолженности |

||

|

Контроль исполнения плана распределения прибыли |

Отчет о движении денежных средств |

||

|

Сводные отчеты руководства |

|||

Система управленческого учета накладывается на сложившуюся на предприятии организационную структуру. Поэтому эффективность данной системы во многом зависит от эффективности организации предприятия. Весьма часто совершенствование системы управленческого учета (особенно, предполагающее внедрение дорогостоящих аппаратных и программных средств) должно сопровождаться, а возможно — и следовать за изменениями в организационной структуре предприятия, поскольку нецелесообразно и неэффективно накладывать современные методы управленческого учета и тем более компьютеризировать их в условиях неэффективной организационной структуры предприятия.

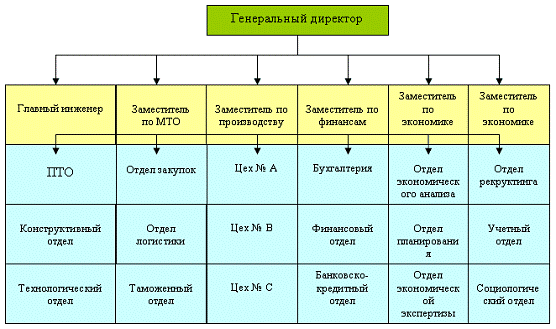

Как показывает практика, организационные структуры подавляющего большинства предприятий относятся к линейно-функциональным.

Линейно-функциональный этап эволюции организационной структуры (рисунок 3 ) характеризуется углублением процесса специализации, расширением и созданием новых подразделений и служб. Подобная организационная модель предполагает, что функциональные руководители управляют только своими подразделениями. Управление персоналом осуществляется через их начальников, посредством издания приказов и других внутренних распоряжений. При этом руководители линейных подразделений имеют право на согласование и опротестование проектов функциональных изменений. Это приводит к улучшению взаимодействия функциональных и линейных служб.

С дальнейшим ростом предприятия активность функциональных подразделений усиливается, как и давление на сотрудников в части соблюдения множества новых требований, объективно выдвигаемых специализированными подсистемами. Отделы разрабатывают внутренние нормативные документы, в которых вводятся дополнительные условия и ограничения, связанные с качеством труда, продукции и т.п. При этом проблема более четкого согласования многих условий и параметров, формулируемых функциональными подразделениями, выходит на первый план.

требования к согласованности в их работе

Рисунок 3. Линейно-функциональная организационная структура

На основе признаков подчиненности и функциональной специализации, как правило, присутствуют, следующие уровни организационной структуры управления компанией:

Первый уровень. Генеральный директор, Заместитель генерального директора по финансовым вопросам, Заместитель генерального директора по стратегическому развитию и акционерной собственности, Заместитель генерального директора по коммерческой деятельности, Заместитель генерального директора по производству, Заместитель генерального директора по капитальному строительству, Заместитель генерального директора по внешнеэкономическим связям, Главный инженер, Главный бухгалтер.

Второй уровень. Начальники управлений — Начальник Управления материально-технического снабжения (УМТС), Начальник управления персонала, Начальник управления рабочего снабжения (УРС), Главный энергетик, Главный механик, Директор по качеству, Начальник управления коммунальных и социальных объектов, Главный метролог, Зам. главного инженера по реконструкции и техническому перевооружению.

Третий уровень. Начальники отделов.

Четвертый уровень. Заместители начальников отделов, служб и линейные специалисты.

Данное количество уровней говорит о достаточно нормальной иерархической структуре. В наиболее гибких организационных структурах число управленческих уровней бывает от трех до пяти. Эффективное функционирование таких структур зависит от наличия отработанных управленческих процедур, полноты внутренней нормативной базы, всестороннего использования функций управления.

Вместе с тем, на ряде предприятий нормативная база, прежде всего, положения об отделах и службах часто характеризуется неполнотой. Положения о деятельности некоторых структур отсутствуют, в ряде случаев наблюдается определенное несоответствие положений задачам и механизмам управления сегодняшнего дня. Кроме того, в настоящее время на российских предприятиях происходят изменения в структуре и механизмах управления, включающие: появление стратегического планирования, создание соответствующего нового блока управления стратегическим развитием и акционерной собственностью, реформирование планирования на базе его переориентации на планирование от продаж, оптимизация системы бюджетирования. Новая система планирования на большинстве предприятий находится в стадии формирования, поэтому функции отделов, особенно Экономического отдела как центрального в системе управленческого учета, пока точно не определены.

чрезмерная концентрация управленческих функций на уровне высшего звена

Поэтому внедрению современных систем управленческой отчетности на большинстве предприятий должна предшествовать структурная реорганизация, наиболее рациональным направлением которой нам представляется переход к дивизиональной структуре управления. Вместе с тем, при значительно большей эффективности таких структур переход к ним может сопровождаться объективными трудностями, обусловленными не только чисто техническими причинами, но и сложившимся балансом интересов на предприятии в целом и его высшего руководства.

Часто перегрузка управленческих функций наблюдается и на уровне заместителей Генерального Директора. В частности, на одном из крупных предприятий в подчинении заместителя генерального директора по коммерческой деятельности находилось 6 блоков, состоящих из 9 отделов.

существенных причин

Развитие системы управленческого учета, сопровождающееся совершенствованием организационной структуры, могло бы обеспечить необходимую информационную поддержку принятию ответственных управленческих решений на более низком управленческом уровне и способствовать делегированию соответствующей ответственности с высшего на средний уровень управления.

частичное дублирование функций несколькими отделами

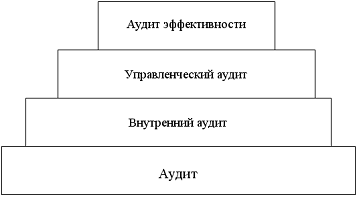

Как известно, существует большое количество видов аудита. Так, при использовании классификации «по назначению» выделяют в том числе и управленческий аудит (таблица 4 ).

Таблица 4. Основные виды аудита.

|

Критерии |

Виды |

|

По назначению |

1. Аудит финансовой отчетности 2. Налоговый 3. Аудит на соответствие требованиям 4. Ценовой 5. Управленческий (производственный) 6. Аудит хозяйственной деятельности 7. Специальный (экологический, операционный и др.) |

Для уточнения сущности используемых терминов и их содержания, хотелось бы подчеркнуть, что при использовании понятия «производственный аудит» мы скорее сужаем область применения аудита СУУ. Это связано с тем, что при таком подходе к оценке эффективности СУУ мы сужаемся лишь до затратной части, которая, безусловно, является приоритетной над другими составляющими управленческого аудита, но отнюдь не единственно важной. Так, когда мы используем термин «управленческий аудит СУУ» к «производственному аудиту» прибавляются следующие составляющие: (1) организационная система компании, (2) кадры и штатное расписание, (3) анализ и оценка отдельных бизнес-процессов предприятия, выделенных по какому-либо критерию, (4) вопросы автоматизации экономико-хозяйственных процессов в компании, (5) система нормативно-справочной информации, (6) схема документооборота, (7) отчетность управленческого учета.

Рисунок 4. Соотношение разных видов аудита с точки зрения внутреннего аудита эффективности СУУ.

Таким образом, термин «управленческий аудит СУУ» шире «производственного аудита СУУ», как минимум, на перечисленные выше семь элементов СУУ.

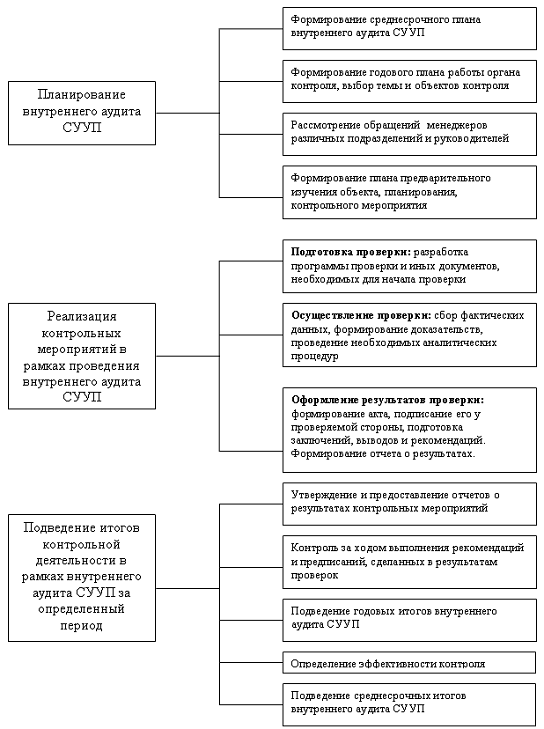

на рисунке 5

Проведение внутреннего аудита системы управленческого учета имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение, поскольку призвано содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Рисунок 5. Основные этапы организации контрольных мероприятий внутреннего аудита системы управленческого учета на предприятии.

Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит системы управленческого учета необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия. В свете вышесказанного следует отметить, что внутренний аудит системы управленческого учета и, в частности, оценка эффективности системы управленческого учета, является важным инструментом внутреннего аудита.

Основными объектами внутреннего аудита системы управленческого учета

Исследуя методологический аудит, некоторые ученые проецируют его на бизнес-планирование в организации, в частности, В.В. Бурцев определил круг задач управленческого аудита применительно к бизнес-планированию по сегментам (предприятие, товар, рынок сбыта, план маркетинга, план производства, организационный и юридический план).

Вместе с тем следует расширить сферы применения управленческого аудита, распространив его на учетно-аналитическую подсистему, управление кадрами (управленческий аудит персонала) и другие элементы организации. Такой подход связан с необходимостью полного охвата методами управленческого аудита всех элементов организации, поскольку выпадение одного их элементов не позволит сформировать целостной картины финансового положения организации и затруднит принятие эффективных решений. В настоящее время по некоторым из перечисленных объектов управленческого аудита разработаны оригинальные методики, в том числе методика управленческого аудита персонала.

Признавая новизну и эффективность этих методик, следует указать на фрагментарный характер исследований. Это свидетельствует о становлении управленческого аудита, поиске оптимальных путей его развития.

Эффективное функционирование организации предопределяется оптимизацией ее структуры и деятельности сегментов, что в свою очередь требует совершенствования учетно-аналитической подсистемы, системы внутрифирменного контроля и т.д.

Специфика управленческого аудита

Декомпозицию системы целесообразно использовать параллельно с ее диагностикой, что обеспечит комплексный подход к решению задач управленческого аудита.

Обобщая вышеизложенное, можно охарактеризовать диагностику и декомпозицию системы управления в рамках управленческого аудита как мощные и эффективные инструменты исследования экономических и иных проблем организации.

Естественно, что аудиторы в практической деятельности могут применять множество других способов и методов исследования системы управления, в частности методы эконометрики, экономической статистики и т.д. Однако эти методы в значительной степени трудоемки и сложны для восприятия специалистов, поверхностно знакомых с финансовой математикой и математическими дисциплинами.

программы совершенствования аудита эффективности СУУП

Объединяя все элементы системы управления предприятия можно прийти к выводу, что современное управление предприятием нуждается в исследовательском подходе, что будет способствовать динамичности, перспективности управления, росту потенциала, повышению профессионализма в принятии управленческих решений, научности управления.

Цель системы управления — создание организационных условий для эффективного использования ресурсов и достижения целей, поставленных перед Обществом Компанией.

Особенности системы управления промышленными предприятиями на современном этапе тесно связаны с изменением стратегических ориентиров их деятельности. Основными стратегическими целями предприятий в рыночных условиях становятся удовлетворение потребностей покупателей, как по количеству, так и по качеству; повышение конкурентоспособности за счет роста эффективности производства, максимизации прибыли, завоевание новых рынков.

1) Березной А. Практический опыт российских организаций в ведении и организации системы управленческого учета. Роль в стратегическом и текущем управлении предприятиями. — Исследование компании КПМГ, Доклад, Москва, Балчуг, 2001.

) Виленский П.Л., Лившиц В.Н. и Смоляк С.А. Оценка эффективности инвестиционных проектов. — Дело, 2001.

) Волков И.М., Грачева М.В. Проектный анализ: финансовый аспект.2-е изд., перераб. и доп. — Экономический факультет, ТЕИС, 2000.

) Друри К. Введение в управленческий и производственный учет. — ЮНИТИ, 1998.

) Николаева О.Е., Алексеева О.В. Стратегический управленческий учет. — Едиториал УРСС, 2003.

) Николаева О.Е., Шишкова Т.В. Управленческий учет. — УРСС, 4-е издание, 2003.

) Хан Д. Планирование и контроль: концепция контроллинга. Под ред. и с предисловием: Турчака А.Л., Головако А.Г., Лукашевича М.Л. — Финансы и статистика, 1997.

) Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект — Финансы и Статистика, 2000.

) Чернов В.А. Управленческий учет и анализ коммерческой деятельности — Финансы и Статистика, 2001.