коммерческий унитарный финансы предприятие

В России большинство предприятий функционируют в условиях жесткого ограничения финансовых средств. В подобных условиях основной задачей, решаемой на государственном уровне, является поиск наиболее эффективного использования имеющихся ограниченных ресурсов, организационно-правовых форм предприятий. Наиболее остро эта проблема встает в период проведения реформ, затрагивающих социальные и экономические аспекты общественного устройства. Преобладающие в настоящее время организационно-правовые формы предприятий оказываются неэффективными по ряду параметров, а предусмотренные законодательством формы коммерческих организаций не могут быть полностью использованы.

Гражданский кодекс допускает существование следующих организационно-правовых форм предприятий: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, некоммерческие организации. Очень важно различать общие характерные черты предприятий различных организационно-правовых форм, которые определяют выбор той или иной формы. Практика показывает, что если предприятия не учитывают тех или иных особенностей, характерных для выбранной ими формы, то это приводит к конфликтам между собственниками, управляющими и работниками.

В настоящее время в России существуют различные организационно-правовые формы предприятий, а также частное предпринимательство и патент на определенный вид деятельности.

Выбор определенной организационно-правовой формы предприятия зависит от множества различных факторов. Набор и действие этих факторов неодинаковы для разных видов бизнеса.

Объектом курсовой работы являются организационно-правовые формы предприятий.

Предметом исследования выступают преимущества и недостатки организационно-правовых форм предприятий России.

Целью данной курсовой работы является комплексное исследование организационно-правовых форм предприятий в России с выявлением их преимуществ и недостатков.

Для достижения поставленной цели определены

раскрыть сущность организационно-правовых форм предприятий;

- рассмотреть классификацию организационно-правовых форм предприятий;

- изучить особенности организации финансов различных организационно-правовых форм предприятий;

- провести анализ основных организационно-правовых форм предприятий;

- предложить основные направления совершенствования основных организационно-правовых форм предприятий.

В процессе исследования были использованы следующие методы: общенаучные методы (синтез, анализ, индукция, дедукция, обобщение, сравнение, исторический и логический метод и т.д.), специально-юридические методы (метод сравнительного правоведения), аналитически-правовой.

Финансовые особенности предприятия организационно-правовых форм

... организационно-правовых форм и форм собственности все предприятия участвуют в формировании социальных внебюджетных фондов и доходов бюджетов различных уровней. 1. Виды организационно – правовых форм предприятий и коммерческих организаций Рыночная экономика предполагает становление и развитие предприятий различных организационно-правовых форм, ...

Теоретической и методологической основой исследования являются законодательные и нормативные акты, научные труды отечественных и зарубежных ученых и специалистов по проблемам, рассматриваемым в исследовании.

Глава 1. Теоретические аспекты изучения организационно-правовых форм предприятий

1.1 Понятие организационно-правовой формы предприятия

Организационно-правовая форма предприятий — понятие, вошедшее в законодательство и практику и используемое для характеристики организаций — самостоятельных субъектов экономической деятельности, в том числе и предпринимательской. Оно воплощает сущностные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов.

Эти признаки можно свести в две группы [5, 67-69].

Первая отражает организационную связь любого юридического лица с правом, законодательством. Нарушение установленного порядка лишает деятельность юридического лица должных правовых последствий. Поэтому, прежде чем вступать в деловые контакты с той или иной организацией, следует убедиться в соблюдении порядка ее учреждения. Любое юридическое лицо может образовываться лишь в тех организационно-правовых формах, которые установлены законом. Исчерпывающий перечень видов организационно-правовых форм коммерческих организаций приведен в части первой ГК РФ (хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия).

В иных организационно-правовых формах коммерческие организации создаваться не могут. Юридическое лицо правомочно действовать лишь в тех пределах (рамках), которые очерчены законом для того вида организационно-правовой формы, к которому принадлежит данное юридическое лицо. В-четвертых, на всех юридических лиц распространяется требование соблюдать в своей деятельности законность.

Вторая группа признаков организационно-правовой формы отражает главное в характеристике юридического лица как участника экономических, предпринимательских отношений — его имущественный статус.

Во-первых, тот или иной вид организационно-правовой формы дает четкий ответ на вопрос о генезисе, происхождении имущества, на базе которого создано и действует данное юридическое лицо, и соответственно об основании владения им этим имуществом.

Во-вторых, организационно-правовая форма раскрывает внутренние имущественные отношения юридических лиц: состав имущества, какое отношение к нему имеют учредители (члены) юридического лица, каким образом осуществляется распоряжение имуществом. Одни юридические лица имеют уставный капитал (общества с ограниченной и дополнительной ответственностью, акционерные общества), другие — уставный фонд (государственные и муниципальные унитарные предприятия), третьи — складочный капитал (полные товарищества и товарищества на вере), четвертые — паевые взносы (производственные и потребительские кооперативы).

Организационно–экономические и организационно–правовые формы предприятий

... организационно - правовых формах предприятия, такие как: акции и облигации. Глава 1. Организационно-экономические формы предприятий 1.1. Концерн - многоотраслевое акционерное общество, которое включает различные предприятия ... дел товарищества. 2.4 Общество с ограниченной ответственностью (ООО) Общество с ограниченной ответственностью (ООО) - учрежденное одним или несколькими лицами общество, уставный ...

В-третьих, организационно-правовая форма четко определяет, каким имуществом отвечает юридическое лицо по своим обязательствам. Установлено общее правило, что юридические лица, кроме финансируемых собственником учреждений, отвечают по обязательствам всем принадлежащим им имуществом. Участники (полные товарищи) хозяйственных товариществ несут ответственность по обязательствам товарищества своим собственным имуществом. В отношении хозяйственных обществ, унитарных предприятий законодательством особо подчеркнута роль уставного капитала (фонда), который определяет минимальный размер имущества, гарантирующего интересы их кредиторов. Нижний предел фонда устанавливается законом.

Если организационно-правовая форма перестает удовлетворять интересы юридического лица, то это не влечет необходимости ликвидации такого лица и образования нового. Избранная при создании юридического лица организационно-правовая форма в дальнейшем может быть изменена путем его реорганизации.

2 Классификация организационно-правовых форм предприятий

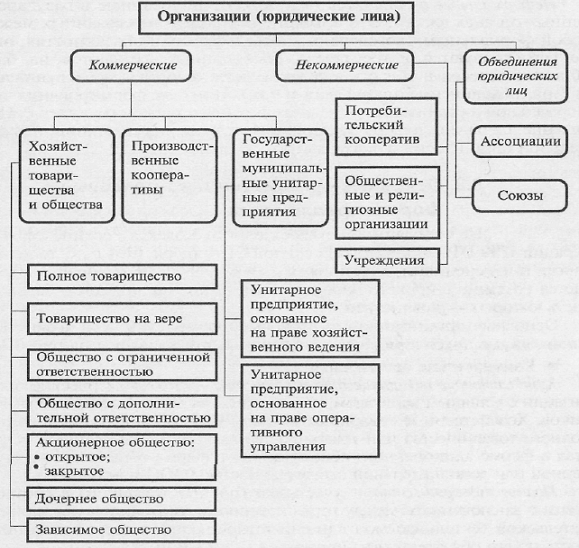

В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия.

Хозяйственные товарищества и общества:

- полное товарищество;

- товарищество на вере (коммандитное товарищество);

общество с ограниченной ответственностью,

общество с дополнительной ответственностью;

- акционерное общество (открытое и закрытое).

Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам, принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность. Участник полного товарищества, не являющейся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества [12, c. 116].

Товарищество на вере. Им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью. Это общество, учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Банкротство стратегических предприятий и организаций

... управления предприятием в условиях банкротства. 1. Особенности банкротства стратегических (оборонных) предприятий В соответствии со ст.190 Закона для целей настоящего Федерального закона под стратегическими предприятиями и организациями понимаются: федеральные государственные унитарные предприятия и открытые акционерные общества, акции ...

Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидирную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью.

Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции.

Особенности функционирования акционерных обществ заключается в следующем:

- они используют эффективный способ мобилизации финансовых ресурсов;

- распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

- участие акционеров в управлении обществом;

- право акционеров на получение дохода (дивиденда);

- дополнительные возможности стимулирования персонала.

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов.

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям).

В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия подразделяются на две категории [12, c. 117]:

- унитарные предприятия, основанные на праве хозяйственного ведения;

- унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения — это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами.

Право оперативного управления — это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Инновационная деятельность организации (предприятия)

... и в области управления, организации и маркетинга. Инновационная деятельность предприятия – деятельность, направленная на реализацию (внедрение ... Все инновации можно сгруппировать по нескольким принципам: Инновации по характеру применения : Технологические ... фондов на предприятии степень удовлетворённости в информации; Организационно-управленческий (отражает состояние управ. НИОКР) Инновационный ...

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении. Предприятия могут создавать различные объединения.

Глава 2. Анализ основных организационно-правовых предприятий

2.1 Организационно-правовые формы некоммерческих организаций и их особенности

Некоммерческие организации могут создаваться в любых формах, предусмотренных законом. Действующим законодательством предусмотрено создание следующих видов некоммерческих организаций:

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемого путем объединения его членами имущественных паевых взносов. Пайщиками потребительского кооператива могут быть граждане, достигшие 16-летнего возраста, и юридические лица.

Государственная регистрация потребительских кооперативов осуществляется в соответствии с Положением о порядке государственной регистрации субъектов предпринимательской деятельности.

В потребительском кооперативе нет ограничений на круг участников, если они прямо не установлены специальным законом или уставом конкретного кооператива. Соответственно этому не исключается возможность одновременного участия одного и того же гражданина в нескольких кооперативах, даже в однородных.

Особенности правового статуса потребительских кооперативов определяются специальными законами об отдельных видах таких кооперативов — о потребительской, жилищной и жилищно-строительной, садоводческой и иной кооперации [1, c. 24].

Потребительские кооперативы имеют ряд отличительных черт по сравнению с другими некоммерческими организациями. Так, отличительной чертой данной организационно-правовой формы некоммерческой организации является то, что потребительский кооператив создается и осуществляет деятельность для удовлетворения материальных и иных потребностей его членов. Закон и устав потребительского кооператива могут предусматривать осуществление им некоторых видов предпринимательской деятельности. Полученные от этой деятельности доходы могут распределяться между членами кооператива либо идти на иные нужды, определенные его общим собранием. Деятельность же других некоммерческих организаций направлена, как правило, на достижение общественных благ.

Пунктом 1 ст. 65 ГК РФ предусмотрена теперь и возможность банкротства потребительского кооператива.

Общественные и религиозные организации

Общественные и религиозные организации как добровольные объединения граждан для удовлетворения духовных и иных нематериальных потребностей также являются юридическими лицами — некоммерческими организациями. Лишь в этом качестве — как участники имущественных, гражданских правоотношений — они приобретают правовой статус, регулируемый нормами гражданского права. ГК РФ не регулирует иные особенности их статуса, включая внутреннюю организацию и структуру управления.

Организация архивных фондов на предприятии

... деятельности или самого существования организации. [13] Вся совокупность документов, образующихся в деятельности юридического или физического лица - фондообразователя, составляет его документальный фонд. ... по совершенствованию работы архивного фонда. Объектом курсовой работы выступает Общество с ограниченной ответственностью «Ротор». Предметом исследования является организация архивного фонда и ...

По общему правилу общественные и религиозные организации являются объединениями только граждан.

Общественные и религиозные организации, являясь некоммерческими организациями, вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям. Члены этих организаций не сохраняют никаких прав на имущество, переданное в собственность этих организаций, что отличает эти организации, как от коммерческих, так и от других некоммерческих организаций. Участники не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Предпринимательская деятельность указанных организаций может осуществляться только в пределах уставной правоспособности и в тех формах, которые предусмотрены законодательством. Так, например, общественная организация вправе создавать свои предприятия, деятельность которых также не может выходить за пределы уставной правоспособности самой организации.

Доходы от деятельности некоммерческих организаций, созданных общественными и религиозными организациями, не могут распределяться между членами таких некоммерческих организаций, а направляются на нужды этих юридических лиц [1, c. 26].

Религиозные организации в зависимости от территориальной сферы своей деятельности подразделяются на местные и централизованные.

Местной религиозной организацией признается религиозная организация, состоящая не менее чем из десяти участников, достигших возраста восемнадцати лет и постоянно проживающих в одной местности либо в одном городском или сельском поселении.

Централизованной религиозной организацией признается религиозная организация, состоящая в соответствии со своим уставом не менее чем из трех местных религиозных организаций.

Централизованная религиозная организация, структуры которой действовали на территории Российской Федерации на законных основаниях на протяжении не менее пятидесяти лет на момент обращения указанной религиозной организации в регистрирующий орган с заявлением о государственной регистрации, вправе использовать в своих наименованиях слова «Россия», «российский» и производные от них [10, c. 257].

Фонды

Фонд представляет собой некоммерческую организацию, создаваемую учредителями в определенных общественно-полезных целях путем объединения имущественных взносов.

Фонды — относительно новый вид юридических лиц, успевший, однако, получить на сегодняшний день широкое распространение в России.

По сравнению с другими некоммерческими юридическими лицами фонд обладает определенными особенностями, например, отсутствие членства, возможность юридических лиц быть учредителями фонда, обязанность публиковать отчеты об использовании своего имущества и т.д.

В связи с тем, что фонды не основаны на членстве участников, последние не только не обязаны участвовать в деятельности организации, но и лишены возможности прямо участвовать в управлении ее делами. Кроме того, фонд является собственником своего имущества, на которое у его учредителя (участников) отсутствуют какие-либо права. Учитывая эти факторы, вполне обоснованным представляются предъявляемые законодателем требования о создании попечительского совета, осуществляющего надзор за деятельностью фонда и его должностных лиц, и обязание фонда к публичному ведению своих имущественных дел.

Особенности деятельности торговых организаций

... деятельности торговых организаций Торговля— это отрасль экономики и вид экономической деятельности, объектом деятельности которых является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров. Торговая деятельностьпредставляет собой вид предпринимательской деятельности, ... денег и "доступного" ценного имущества, принадлежащего магазину и покупателям ...

Правом учреждать фонд обладают граждане и юридические лица. ГК РФ не устанавливает каких-либо специальных требований к субъектному составу участников фонда. Однако в законах, регулирующих деятельность фондов отдельных видов, определенные ограничения предусматриваются. Так, учредителями общественного фонда могут выступать граждане, а также юридические лица, созданные только в форме общественных объединений. Законодательством прямо определено, что учредителями, членами и участниками общественных фондов не могут быть органы государственной власти и органы местного самоуправления. Запрещается участие в благотворительных фондах органов государственной власти и органов местного самоуправления, государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений.

Фонд обладает специальной правоспособностью и осуществляет деятельность в соответствии с целями создания, закрепленными в уставе. Таким образом, возможные формы предпринимательской деятельности фонда ограничены. Иначе говоря, специальная правоспособность фонда имеет два проявления: во-первых, он вправе осуществлять только ту некоммерческую деятельность, которая соответствует целям его создания, отраженным в его уставе, иная деятельность будет признана неуставной; во-вторых, фонд вправе осуществлять только те виды предпринимательской деятельности, которые не противоречат целям его создания, закрепленным в уставе.

По сравнению с другими некоммерческими организациями фонд не обладает правом участвовать в товариществах на вере в качестве вкладчика. Что касается благотворительных фондов, то им запрещено участвовать в хозяйственных обществах совместно с другими лицами.

Изменения в уставе фонда, как и его ликвидация, по общему правилу возможны лишь в судебном порядке. При этом для ликвидации фонда законодателем предусмотрены следующие основания:

- если имущества фонда недостаточно для осуществления его целей и вероятность получения необходимого имущества нереальна;

- если цели фонда не могут быть достигнуты, а необходимые изменения целей фонда не могут быть произведены;

- в случае уклонения фонда в его деятельности от целей, предусмотренных уставом;

- Ликвидация фонда возможна также и в других случаях, предусмотренных законом.

Учреждения

Учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Учреждения создаются для определенной деятельности некоммерческого характера собственником имущества. В качестве собственника могут выступать юридические и физические лица, государство, муниципальные образования. Учреждение может быть создано совместно несколькими собственниками [15, c. 211].

Учредительным документом учреждения, как правило, является устав, утверждаемый собственником (при совместном учредительстве — всеми собственниками).

Налог на имущество физических лиц

... от 30.12.2001 г. № 195-ФЗ (с изменениями и дополнениями на 1.01.2011 г.). О налоге на имущество физических лиц: Закон РФ от 09.12.1991 г. №2003-1 (с изменениями и ... суммарной инвентаризационной стоимости; - от типа использования; - от иных критериев. От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: - Герои Советского Союза и Герои Российской Федерации, ...

В случаях, когда планируется создание нескольких учреждений, выполняющих однородные функции, возможно утверждение примерного устава.

Учреждение, являясь одной из разновидностей некоммерческой организации, владеет закрепленным за ним имуществом на праве оперативного управления, т.е. пользуется и распоряжается им лишь в той мере, в которой это дозволено собственником. Имущество, которым учреждение распорядилось без согласия собственника, истребуется собственником из чужого незаконного владения.

При недостаточности денежных средств учреждения для расчетов с кредиторами собственник несет субсидиарную ответственность по долгам созданного им учреждения.

Собственник может наделить учреждение правом заниматься деятельностью, приносящей доходы, предусмотрев это в уставе (положении).

Такие доходы и приобретенное за счет них имущество учитываются на самостоятельном балансе и поступают в хозяйственное ведение учреждения.

Объединения юридических лиц (ассоциации и союзы)

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями. Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация (союз) преобразуется в хозяйственное общество или товарищество либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Общественные и иные некоммерческие организации, в том числе учреждения, могут добровольно объединяться в ассоциации (союзы) этих организаций. Ассоциация (союз) некоммерческих организаций является некоммерческой организацией.

Члены ассоциации (союза) сохраняют свою самостоятельность и права юридического лица. Ассоциация (союз) не отвечает по обязательствам своих членов. Члены ассоциации (союза) несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренных учредительными документами ассоциации.

Объединения юридических лиц (ассоциации или союзы) в соответствии с законодательством могут создаваться либо только коммерческими, либо только некоммерческими юридическими лицами. Одновременное участие в объединении коммерческих и некоммерческих организаций не допускается.

Ассоциация (союз) коммерческих юридических лиц имеет своей целью координацию осуществляемой ими предпринимательской деятельности, представление и защиту общих имущественных интересов. Возможность непосредственного осуществления объединением деятельности в иных направлениях, в том числе предпринимательской, исключается. Таким образом, правоспособность объединения коммерческих организаций ограничена по сравнению с другими некоммерческими организациями, которые самостоятельно определяют направления своей деятельности и обладают правом осуществлять отдельные виды предпринимательской деятельности.

Для возможности ведения предпринимательской деятельности объединение с соблюдением установленных правил должно быть преобразовано в хозяйственное общество или товарищество.

Некоммерческое партнерство

Государственной Думой 8 декабря 1995 года был принят Федеральный закон «О некоммерческих организациях».

Развитие коммерческой деятельности производственных предприятий

... Коммерческая деятельность представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, ... предприятие, предлагающие на рынок продукты, а, значит, участвующее в процессе обмена, может быть отнесено к категории субъектов коммерческой деятельности. ... окончания срока аренды возможно приобретение имущества арендатором. Арендатор –, Арендная плата, ...

Закон предоставляет заинтересованным лицам возможность создания некоммерческих организаций в формах, не предусмотренных Гражданским кодексом Российской Федерации. Одной из этих форм является некоммерческое партнерство.

В соответствии со ст. 8 Закона «О некоммерческих организациях» некоммерческим партнерством является основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства. Члены некоммерческого партнерства не отвечают по его обязательствам, а некоммерческое партнерство не отвечает по обязательствам своих членов.

Некоммерческое партнерство вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых оно создано [15, c. 212].

Некоммерческое партнерство относится к юридическим лицам, в отношении которых их члены имеют обязательственные права. Члены некоммерческого партнерства вправе:

- участвовать в управлении делами некоммерческого партнерства;

- получать информацию о деятельности некоммерческого партнерства в установленном учредительными документами порядке;

- по своему усмотрению выходить из некоммерческого партнерства;

- если иное не установлено федеральным законом или учредительными документами некоммерческого партнерства, получать при выходе из некоммерческого партнерства часть его имущества или стоимость этого имущества в пределах стоимости имущества, переданного членами некоммерческого партнерства в его собственность, за исключением членских взносов, в порядке, предусмотренном учредительными документами некоммерческого партнерства;

— получать в случае ликвидации некоммерческого партнерства часть его имущества, оставшегося после расчетов с кредиторами, либо стоимость этого имущества в пределах стоимости имущества, переданного членами некоммерческого партнерства в его собственность, если иное не предусмотрено федеральным законом или учредительными документами некоммерческого партнерства.

- Автономная некоммерческая организация

В соответствии с Законом автономной некоммерческой организацией признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг.

Автономная некоммерческая организация относится к юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав. Ранее к таким организациям гражданское законодательство относило общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Автономная некоммерческая организация вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых создана указанная организация.

Надзор за деятельностью автономной некоммерческой организации осуществляют ее учредители в порядке, предусмотренном ее учредительными документами.

Учредители автономной некоммерческой организации могут пользоваться ее услугами только на равных условиях с другими лицами.

2.2 Коммерческие организации: особенности различных организационно — правовых форм

В статье 50 Гражданского кодекса РФ дан исчерпывающий перечень организационно-правовых форм коммерческих юридических лиц. Это означает, что без изменения Гражданского кодекса никакими иными законами другие виды коммерческих юридических лиц в гражданский оборот введены быть не могут.

Среди коммерческих организаций как юридических лиц особое место занимают хозяйственные общества и товарищества.

Хозяйственные общества и товарищества — такие коммерческие организации, капитал которых разделен на доли, принадлежащие его участникам. При этом участников хозяйственного общества или товарищества, как правило, несколько, а иногда даже очень много. Один участник хозяйственного общества может быть только в случаях, прямо предусмотренных законом.

Имущество хозяйственных обществ и товариществ формируется за счет взносов его участников и является собственностью самого общества или товарищества как юридического лица, то есть участники, вносящие эти взносы, утрачивают право собственности на это имущество и право собственности на него приобретает само юридическое лицо — хозяйственное общество или товарищество.

Имущество, приобретенное хозяйственным обществом и товариществом в процессе его коммерческой деятельности, также поступает в собственность юридического лица. В качестве вклада участники хозяйственных обществ и товариществ могут вносить деньги, ценные бумаги, другие вещи или имущественные права либо права, имеющие денежную оценку.

Хозяйственные товарищества предполагают, прежде всего, объединение лиц, а затем уже и объединение их имущества. Отсюда личность участника товарищества имеет большое значение для деятельности этого юридического лица. Участники товарищества своей личной предпринимательской деятельностью должны участвовать в деятельности товарищества, а значит, результаты их деятельности зависят от их личного участия. Отсюда и другое правило: участники товарищества отвечают по обязательствам товарищества своим личным имуществом.

В отличие от товариществ, хозяйственные общества, а их всего лишь три — это общество с ограниченной ответственностью, общество с дополнительной ответственностью и акционерное общество — предполагают объединение, прежде всего, капитала [19, c. 85].

В хозяйственных обществах от учредителя не требуется непосредственного участия в предпринимательской деятельности этого общества. Участник хозяйственного общества может и не заниматься предпринимательской деятельностью. Он внес своё имущество, а дальше юридическое лицо действует без его участия. Заниматься предпринимательской деятельностью — это его право, но не обязанность (сравните с товариществом: там товарищ обязан заниматься предпринимательской деятельностью, без этого не может быть товарищества).

Стало быть, личность участника хозяйственного общества не имеет такого значения, как в товариществе. Раз он не занимается предпринимательской деятельностью, то какая разница, кто он. А поэтому участниками хозяйственного общества могут быть любые субъекты гражданского права, за исключением органов государственной власти, управлений и муниципальных формирований.

Среди видов хозяйственных товариществ различают полное товарищество и товарищество на вере. Под полным товариществом понимается коммерческая организация, созданная в результате объединения лиц и их имущества на основе заключенного между ними договора о совместной предпринимательской деятельности, участники которого несут ответственность по его обязательствам всем своим имуществом.

Товарищество на вере — это коммерческая организация, созданная в результате объединения лиц и их имущества на основе договора о совместной предпринимательской деятельности, в которой одни участники (полные товарищи) отвечают по её обязательствам своим имуществом, а другие (вкладчики) по обязательствам этой организации не отвечают.

На практике оба вида товариществ встречаются крайне редко. Большинство предпринимателей предпочитают создавать общества с ограниченной ответственностью и акционерные общества.

Среди хозяйственных обществ наиболее распространены общества с ограниченной ответственностью (ООО).

Общество с ограниченной ответственностью — коммерческая организация, созданная в результате объединения имущества несколькими лицами, которые не несут ответственности по обязательствам этой организации и имеют доли в её уставном капитале.

Признаки, которыми характеризуется эта организационно-правовая коммерческая организация:

- Участниками ООО могут быть любые лица (а не только предприниматели, как в товариществах), в том числе коммерческие и некоммерческие организации;

- Участником ООО в соответствии с законом может быть одно лицо.

Юридическое лицо или гражданин выделяет часть своего имущества в эту организацию, создает ООО и дальше он рискует только этим имуществом. Таким образом, это лицо участвует в гражданском обороте этим выделенным, закрепленным за ним имуществом;

- В этой организации уже имеется уставный капитал, разделенный на доли между участниками (по общему правилу — участников несколько);

- Участники не отвечают по обязательствам общества, поэтому оно и называется обществом с ограниченной ответственностью. Участники ООО несут только риск убытков в виде того имущества, которое они внесли в уставный капитал общества;

- Фирменное наименование этого юридического лица должно содержать слова «общество с ограниченной ответственностью» (или ООО).

ООО в отличие от хозяйственных товариществ получили достаточно широкое распространение в предпринимательской практике в нашей стране, что связано с тем, что ООО имеет целый ряд весьма удобных для предпринимателей признаков [19, c. 86]:

- ООО позволяет уменьшить риск предпринимательской деятельности до величины вклада, который вносится в это общество;

- В то же время ООО предполагает и предоставляет возможность реально влиять на предпринимательскую деятельность этого общества. Участник не обязан, но вправе занимать какую-то должность в органах управления и тем самым оказывать влияние на предпринимательскую деятельность этого общества;

- Круг участников ООО, как правило, незначителен. Участники Общества известны друг другу и пользуются взаимным доверием;

- Участник ООО вправе в любое время выйти из общества (согласия на это других участников не требуется) и забрать свою долю, то есть ту часть имущества общества, которая падает на его долю в уставном капитале.

Минимальный размер уставного капитала ООО — 10 000 рублей.

Довольно редко встречающейся ОПФ является Общество с дополнительной ответственностью (ОДО), обладающее теми же признаками, что и ООО, за некоторыми исключениями. Участники ОДО отвечают по обязательствам общества, но не всем своим имуществом, а только какой-то его частью, при этом в одинаковом для всех кратном размере к сумме внесенного вклада. Например, в уставе написано, что участники ОДО отвечают в двукратном размере. Это означает, что если участник внес вклад в размере 100 тыс. рублей, то в случае, если имущества ОДО не хватает для расчетов с кредиторами, он несет максимум ответственности в 200 тыс. рублей. Фактически ОДО — переходная форма от товарищества полного к обществу как хозяйственной организации.

Большинство правоведов считают высшей организационно-правовой формой хозяйственного общества акционерное общество (АО).

Под акционерным обществом понимается коммерческая организация, созданная в результате объединения имущества нескольких лиц, которые не несут ответственности по обязательствам этой организации и имеют в собственности акции, удостоверяющие их обязательственное право требования к этому обществу.

АО как организационно-правовая форма юридического лица характеризуется следующими признаками:

- Участниками АО могут быть любые субъекты гражданского права, в том числе допускается создание АО с одним акционером;

- Уставный капитал этого общества разделен на акции равной номинальной стоимости (в ООО — на доли);

- Акционеры не отвечают по обязательствам этого общества;

- Акционеры могут не участвовать в деятельности этого общества;

- Основным учредительным документом АО является устав;

- Фирменное наименование этого юридического лица должно содержать слова «акционерное общество» (или АО);

- Связь между участниками общества, их личности имеют минимальное значение;

- Выйти из акционерного общества можно только путём продажи или отчуждения иным способом своих акций;

- Одним из главных признаков АО как организационно-правовой формы является стабильность имущественной базы этого юридического лица.

АО как юридическое лицо дает возможность сконцентрировать огромный капитал в рамках этого юридического лица, распыленный среди множества акционеров. Поэтому АО всегда рассматривалось, как способ концентрации капитала. Обычно акционерное общество создается тогда, когда нужно собрать необходимый для какой-то предпринимательской деятельности капитал, сконцентрировать его в рамках одного субъекта гражданского права — юридического лица,

Имущество или капитал АО собирается с помощью особых ценных бумаг, которые получили название акции. Акции облегчают процесс гражданского оборота, делают его значительно более быстрым.

Недостатки АО:

- Мелкие акционеры не имеют возможности реально влиять на деятельность этого общества;

— Руководители АО, управляющие его деятельностью, приобретают неограниченные возможности по распоряжению имуществом, собственниками которого они не являются. Таким образом, возникает необходимость обеспечить надлежащий контроль над исполнительными органами АО и защищать права мелких акционеров.

Различают два вида АО — открытое акционерное общество (ОАО) и закрытое акционерное общество (ЗАО).

ОАО характеризуется тем, что:

- Его участники могут отчуждать свои акции без согласия других акционеров, то есть это общество открыто для любого участника гражданского оборота. Любой участник гражданского оборота может приобрести акции АО, здесь нет никаких ограничений. В то же время любой акционер в любое время может продать свои акции любому субъекту гражданского права;

- ОАО может производить открытую подписку на акции по следующему алгоритму: образуется АО, объявляется и регистрируется выпуск акций и любой может их приобрести на бирже;

- Число акционеров ОАО не ограничено.

ЗАО характеризуется тем, что:

- Отчуждение акций акционерам ЗАО ограничено преимущественным правом покупки другими акционерами. Аналогично процедуре отчуждения долей в ООО, необходимо сначала предложить акции другим акционерам, и только если они откажутся, можно продавать акции третьему лицу;

- Акции в ЗАО распределяются среди ограниченного числа участников, между конкретными лицами, а не продаются на бирже;

- Число акционеров в ЗАО не должно превышать 50.

Таким образом, ЗАО — это своего рода промежуточная форма между обществом с ограниченной ответственностью и открытым акционерным обществом [19, c. 87].

Производственный кооператив — это коммерческая организация, представляющая собой объединение граждан на основе членства для совместной хозяйственной деятельности (не предпринимательской), основанной на их личном трудовом участии.

Как юридическое лицо производственный кооператив характеризуется следующими чертами:

- Это объединение граждан, которые организуются для того, чтобы трудиться;

- В основе объединения лежит членство в кооперативе;

- Члены кооператива участвуют в деятельности кооператива личным трудом;

- Требуется не только личное трудовое, но и имущественное участие в деятельности кооператива;

- Членство в кооперативе на основе только паевого взноса без личного трудового участия в принципе допускается, но в определенных размерах — не более 25 процентов от суммы паевых взносов. Допускается существование и таких членов кооператива, которые своим трудом не участвуют в деятельности кооператива. Но их должно быть не более 25 процентов;

- Членом кооператива, который вносит только пай, может быть и юридическое лицо;

- Члены производственного кооператива несут субсидиарную ответственность (субсидиарная ответственность подразумевает, что в том случае, если имущества кооператива недостаточно для покрытия обязательств, то оставшаяся часть долга возмещается пайщиками) по обязательствам этого юридического лица в размере, установленном уставом кооператива;

- Фирменное наименование этого юридического лица должно содержать собственно название этого кооператива и слова «производственный кооператив» или «артель» (это синонимы);

- В качестве учредительного документа здесь выступает устав, принятый на общем собрании членов кооператива;

- Число членов кооператива должно быть не менее 5. Максимальное число не ограничено;

- Имущественную базу деятельности кооператива образуют паевые взносы членов кооператива.

2.3 Унитарные предприятия: понятие, виды, порядок создания и особенности организации финансов

Государство в системе рыночных отношений через государственный сектор реализует ряд своих важнейших функций, представленных в виде поставки обществу благ, за обеспечение которых последнее уплачивает государству налоги. К таким благам можно отнести:

- чистые общественные блага — оборона, безопасность, правосудие, регулярные правоприменительные практики;

- общественные блага, которые предоставляются государством наряду с частными организациями — образование, наука, культура, здравоохранение, пенсионное обеспечение, транспортная инфраструктура, связь, финансово-кредитная деятельность.

В мировой практике можно выделить несколько причин образования государственных предприятий [18, 85-86]:

экономические — вызваны необходимостью вмешательства государства в хозяйственные процессы. Это касается в первую очередь таких отраслей, как газовая, нефтяная, угольная промышленность, сельское хозяйство, электроэнергетика. Частные предприятия не всегда охотно идут на риск, связанный с освоением новых производств, поэтому такие расходы зачастую финансирует государство.

политические — связаны с развитием интернационализации и интеграции производства и капитала. Государственные предприятия являются участниками лицензионных и научно-технических соглашений в международном сотрудничестве, создают зарубежные филиалы и представительства, участвуют в капиталах совместных предприятий, а также являются крупнейшими производителями отдельных видов экспортной продукции.

В соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ, унитарным предприятием признаётся коммерческая организация, не наделенная правом собственности на имущество, закреплённое за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Государственные и муниципальные унитарные предприятия (далее ГМУП) в ходе коммерческой деятельности владеют и пользуются чужой (государственной, муниципальной) собственностью, которая принадлежит им на праве хозяйственного ведения или оперативного управления, в связи с чем данные предприятия должны перечислять собственнику имущества часть прибыли от его использования.

В РФ создаются и действуют следующие виды унитарных предприятий:

- унитарные предприятия, основанные на праве хозяйственного ведения — федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации, муниципальное предприятие;

- унитарные предприятия, основанные на праве оперативного управления — федеральное казённое предприятие, казённое предприятие субъекта Российской Федерации, муниципальное казённое предприятие (далее — казённое предприятие) [18, c.

87].

Унитарные предприятия следуют отличать от бюджетных учреждений, которым государственное и муниципальное имущество также передается на праве оперативного управления. Несмотря на то, что и предприятия, и учреждения создаются по решению учредителя и наделяются определённым имуществом, у них различаются цели создания. Учреждение — это некоммерческая организация, главная цель которой — осуществление управленческих, социально-культурных и иных функций некоммерческого характера. Учреждения финансируются полностью или частично своим учредителем.

Финансовые ресурсы любого хозяйствующего субъекта по источникам формирования подразделяются на собственные, мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Финансовый механизм деятельности ГМУП теоретически предполагает использование как внутренних (амортизация, прибыль), так и внешних (целевое бюджетное финансирование, заемные средства, в том числе кредиты банков и других кредитных организаций) источников финансирования.

Принципиальным отличием унитарных предприятий от акционерных обществ является отсутствие в ряду внешних источников финансирования выпуска акций, поскольку сама организационно-правовая форма унитарного предприятия не допускает возможности распределения имущества по вкладам (долям, паям), а, следовательно, выпуска долевых ценных бумаг. В то же время более разнообразны возможности получения дополнительных средств из централизованных источников — бюджета и целевых внебюджетных фондов. Ресурсы, используемые в деятельности предприятия на бессрочной и бесплатной основе в виде уставного фонда, амортизации или прибыли, не являются в юридическом смысле собственными ресурсами. Однако характер их формирования и использования позволяет классифицировать их, как собственные средства.

Уставный фонд ГМУП определяет минимальный размер его имущества, гарантирующий интересы его кредиторов. Он может формироваться за счёт денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку. Федеральными законами или иными нормативными правовыми актами могут быть определены виды имущества, за счёт которого не может формироваться уставный фонд государственного или муниципального предприятия. Размер уставного фонда государственного или муниципального предприятия определяется в рублях.

Размер уставного фонда государственного предприятия должен составлять не менее чем 5 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия. Размер уставного фонда муниципального предприятия должен составлять не менее чем 1 000 ММРОТ, установленных федеральным законом на дату государственной регистрации предприятия.

В казённом предприятии уставный фонд не формируется. Деятельность казённого предприятия осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества казённого предприятия.

Вторым важным источником формирования имущества является прибыль, полученная от коммерческой деятельности предприятия, которая представляет собой одну из форм чистого дохода. Чистый доход, создаваемый унитарными предприятиями, полностью принадлежит государству, поскольку основой его получения является государственная собственность. Существует три подхода его к использованию:

- централизация всего чистого дохода в государственном бюджете;

- оставление всего дохода в распоряжении предприятий;

- централизация части чистого дохода.

Метод распределения и использования чистого дохода определяется действующей системой хозяйствования. В России централизация чистого дохода унитарных предприятий производится двумя методами: налогообложением прибыли и установлением обязательных ежегодных отчислений от прибыли [6, c.247].

Важным источником финансирования расходов ГМУП выступают финансовые резервы, создаваемые в соответствии с действующим законодательством. В настоящее время коммерческие организации могут формировать три группы резервов:

- резервы, создаваемые за счёт включения в себестоимость продукции;

- резервы, создаваемые за счёт балансовой прибыли (включаются во внереализационные расходы);

- резервы, создаваемые за счёт чистой прибыли.

Унитарное предприятие за счёт чистой прибыли создает также иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Средства, зачисленные в такие фонды, могут быть использованы унитарным предприятием только на цели, определённые федеральными законами, иными нормативными правовыми актами и уставом унитарного предприятия.

На финансовом рынке ГМУП может привлекать заёмные средства следующими способами:

- кредитов по договорам с кредитными организациями;

- ГМУП могут пользоваться государственной поддержкой в виде государственной помощи: бюджетных средств (субсидии, субвенции) и бюджетных кредитов.

Особенности формирования и использования финансовых ресурсов ГМУП в большой степени обусловлены и порядком формирования и использования их имущества.

Уставом ГМУП определяются основные источники формирования имущества, к которым относятся:

- имущество, переданное по решению собственника имущества: государственным и муниципальным предприятиям как взнос в уставный фонд или в хозяйственное ведение;

- казённым предприятиям в оперативное управление;

- имущество, приобретенное предприятием за счёт прибыли, полученной в результате хозяйственной деятельности остающейся в распоряжении предприятия;

- имущество, приобретенное предприятием за счёт заемных средств, в том числе кредитов банков и других кредитных организаций;

- имущество, приобретенное или созданное за счёт средств, получаемых предприятием из бюджета на безвозвратной основе на капитальные вложения предприятия;

- имущество, приобретенное или созданное за счёт целевого бюджетного финансирования в виде трансфертов, средств, получаемых предприятием в виде бюджетных кредитов;

- имущество, приобретаемое за счёт прочих поступлений (арендная плата, амортизационные отчисления, добровольные взносы).

Глава 3. Основные направления совершенствования основных организационно-правовых форм предприятий

Проведенный сравнительный анализ коммерческих и некоммерческий предприятий показывает, что для решения социальных задач преимущественными являются организационно-правовые формы некоммерческих организаций как обладающие наиболее подходящими характеристиками для удовлетворения социальных потребностей общества, по сравнению с коммерческими организациями.

Целью деятельности коммерческой организации является получение прибыли. Полученной прибылью коммерческая организация может распоряжаться по своему усмотрению.

Цель деятельности некоммерческой организации определяется учредителем. Некоммерческая организация тоже может получать прибыль, однако расходовать полученные средства может только в соответствии с целью деятельности, определенной учредителем.

Из существующих организационно-правовых форм некоммерческих организаций наиболее подходящей с точки зрения организационно-правовых аспектов деятельности формой представляется автономная некоммерческая организация. Некоторой проблемой по реализации этого варианта реорганизации является то, что Закон «О некоммерческих организациях» прямо не указывает на возможность учреждения автономных некоммерческих организаций государством и муниципальными образованиями. Но главным препятствием является возможность передачи в частную собственность государственного или муниципального имущества и таким образом утрата для государства и муниципального образования этого имущества.

Проведенный в рамках исследования анализ показал, что в настоящее время ни одна организационно-правовая форма, предусмотренная действующим законодательством РФ, не может полностью заменить бюджетное учреждение.

Наиболее вероятным на настоящий момент вариантом изменения организационно-правового статуса предприятия является изменение его типа с бюджетного на автономное [1, c. 78].

На настоящий момент реформа организационно-правовой формы учреждений не затрагивает бюджетные учреждения, но цель создания автономного учреждения — оказание услуг, выполнение работ в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти и органов местного самоуправления.

Хозяйственная самостоятельность автономных учреждений требует обеспечения платежеспособности и финансовой устойчивости для своевременного удовлетворения требований кредиторов при недостаточности финансирования из государственных источников.

- Приведенное научно-правовое обоснование необходимости изменения организационно-правового статуса предприятий может быть использовано как основа для разработки и внедрения новых организационно-правовых форм предприятий.

- Сформулированные возможные неблагоприятные последствия изменения организационно-правового статуса предприятий могут использоваться в оценке проектов по внедрению новых организационно-правовых форм предприятий.

- Для следования автономного учреждений целям, ради которых они создаются, и избежания их перепрофилирования необходимо разработать и внедрить посредством принятия подзаконных нормативно-правовых актов, обязательных к исполнению:

- четкие критерии определения видов деятельности, которые помимо основной может осуществлять автономное учреждение;

порядок согласования с учредителем тех или иных действий, включая распоряжение имуществом, внесение изменений в устав (особенно в части расширения видов деятельности), вопросы реорганизации и ликвидации автономного учреждения,

возможность изменения типа учреждения в обратном направлении от автономного к бюджетному в случае невозможности функционирования и не выполнения предусмотренных уставом целей, уклонения от выполнения задания учредителя;

- регламентация участия автономного учреждения в качестве учредителя других юридических лиц — объем имущества, которое может быть передано;

- характер и виды деятельности создаваемых организаций;

- обязательное страхование гражданской ответственности юридического лица — автономного учреждения;

- механизм свободного выбора пациентами лечебно-профилактического учреждения.

— В целях повышения правовой грамотности и готовности руководителей предприятий к изменению организационно-правового статуса возглавляемых ими учреждений необходимо обеспечить обучение руководителей организаций по правовым и экономическим аспектам деятельности предприятий различных организационно-правовых форм. Разработать четкие требования к кандидатам на должность руководителей автономных учреждений, включая требования к уровню подготовки, опыту работы.

Заключение

Подводя итог проведённого исследования, следует отметить, что:

— Сравнительный анализ организационно-правовых форм предприятий по российскому законодательству показывает, что преимущественными являются организационно-правовые формы некоммерческих организаций как обладающие наиболее подходящими характеристиками для удовлетворения социальных потребностей общества — цель, определяемая учредителем, имущественная и организационная обособленность, способы формирования имущественной базы, особенности взаимодействия учредителей (участников) с юридическим лицом, особенности их ответственности.

— В настоящее время в сфере государственных и муниципальных предприятий возникли проблемы, требующие изменения организационно-правового статуса предприятий: зависимость учреждений от адекватного финансирования из бюджета соответствующего уровня, недостаточно четкая регламентация содержания права оперативного управления, целесообразность и правомерность оказания учреждениями платных услуг, проблема самостоятельного распоряжения средствами от приносящей доходы деятельности, проблемы, связанные с наличием субсидиарной (дополнительной) ответственности собственника.

- Юридические неопределенности и противоречия в практике функционирования государственных (муниципальных) и негосударственных предприятий свидетельствуют о необходимости изменения сложившегося положения, включая четкое определение характера вещного права на имущество;

- механизма присвоения имущества при создании организации;

- объема полномочий организации по владению, пользованию и распоряжению средствами, получаемыми из разных источников;

- характера ответственности организации и ее учредителей за «хозяйское» использование имущества;

- возможности и порядка одновременного оказания бесплатных и платных услуг;

- формы контроля со стороны учредителя, государственных надзорных органов, общественности.

- Среди предложений касательно изменения правого статуса и экономического положения предприятий можно выделить два основных направления: первое направление — это использование предусмотренных действующим законодательством организационно-правовых форм юридических лиц (автономная некоммерческая организация, унитарные предприятия, хозяйственные общества и др.);

- второе направление — это введение в гражданский оборот новых организационно-правовых форм (государственная (муниципальная) специализированная некоммерческая организация, государственная (муниципальная) автономная некоммерческая организация, автономное учреждение).

Наиболее вероятным на настоящий момент вариантом изменения организационно-правового статуса предприятий является изменение его типа с бюджетного на автономное.

— Основными отличительными чертами нового типа учреждения — автономного учреждения являются отсутствие бюджетно-сметного финансирования; субсидиарной ответственности учредителя; более широкие права по распоряжению имуществом, по-прежнему находящимся на праве оперативного управления; самостоятельное распоряжение полученными доходами, но не являющимися собственностью автономного учреждения.

Список использованной литературы

1 Бликян, Размик, Мясникович. Повышение качества управления на основе использования организационно-правовых форм предприятий: Дис. канд. экон. наук: 08.00.05 : Владимир, 2008. — 126 c.

Борисов Е. Ф.- Экономическая теория. — М.: Инфра-М, 2005. — 375с.

Борисов Е. Ф. Основы экономической теории. — М.: Новая волна, 2006. — 516с.

Булатов А. С. Экономика. — М.: Юристъ, 2006. — 425с.

Гальперин В. М. Макроэкономика. — СПб.: Экон. Школа, 2005. — 512с.

Добрынин А. И., Тарасевич Л. С. Экономическая теория. — СПб.: Питер, 2006. — 544с.

Иохин В. Я. Экономическая теория. — М.: Юрист, 2008. — 319 с.

История экономических учений: учебник для вузов/Под ред. проф. В.С. Адвадзе, проф. А.С. Квасова.- М.: ЮНИТИ-ДАНА, 2007. -391с.

Камаев В. Д. Учебник по основам экономической теории. — М.: ВЛАДОС, 2007. — 384с.

Корчегин Ю. А. Современная экономика России — Ростов н/Д: Феникс, 2009. — 543с

Курс экономической теории: учебник — 4-е дополненное и переработанное издание / Под редакцией Чепурина М.Н., Киселевой Е.А. — Киров: «АСА», 2008.

Курс экономики. / Под ред. Райзберга Б.А. — М.: Инфра-М, 2006. — 715с.

Луссе А. Краткий курс — Макроэкономика. — СПб: Изд. «Питер», 2007.

Любимов Л. Л., Ранеева Н. А. Основы экономических знаний. — М.: Издательство «Вита-Пресс», 2008.

Макроэкономика: учебник/под ред. Е. Б. Яковлевой — СПб.: Поиск, 2007. — 380 с.

Маршалл А. Принципы экономической науки, Пер. с англ. — М.: Издательская группа «Прогресс», 2008.

Носова С. С. Экономическая теория: учеб. для вузов/С.С.Носова.- М.: Гуманит. Изд. Центр ВЛАДОС, 2009. — 520 с.

Рузавик Г. И., Мартынов В. Т. Курс рыночной экономики. — М.: Инфра-М, 2006. — 375с.

Самуэльсон П. Экономика. — М.: Инфра-М, 2008. — 395с.

Сажина М. А. Основы экономической теории. — М.: Экономика, 2007. — 368с.

Сумцова Н. В, Орлова Л. Г., Пранович В. В. Экономическая теория: Учебник для вузов. / Под редакцией Н. В. Сумцовой, Л. Г. Орловой. — М.:ЮНИТИ-ДАНА, 2009.- 655с.

Экономическая теория: учебник/Под ред. И.П. Николаевой. — М.: «Проспект», 2008.- 435 с.

Экономическая энциклопедия / Науч.-ред. совет изд-ва «Экономика»; Ин-т экон. РАН; Гл.ред. Л.И. Абалкин. — М.: ОАО «Издательство «Экономика»», 2009.