Формирование новых рыночных отношений предполагает наличие правовой базы, отвечающей интересам отдельной личности, товаропроизводителей и общества в целом. Отечественная юридическая наука всегда уделяла внимание проблемам, связанным с таким гражданско-правовым институтом, как договор банковского счета. Особенно такое внимание усилилось в последние годы.

Конституция Российской Федерации 1993 года провозгласила нашу страну демократическим правовым государством. В ст. 2 Конституции сказано: «Человек, его права и свободы являются высшей ценностью. Признание, соблюдение и защита прав и свобод человека и гражданина — обязанность государства».

На основании вышеизложенного значительно усилилась степень участия российских граждан в гражданском обороте.

Спектр предлагаемых банками услуг в настоящее время стал более широким по сравнению с недавним прошлым, в связи, с чем в Гражданском кодексе появились новые договоры или уже известные договоры подверглись более детальному регулированию. Договор банковского счета является одним из таких гражданско-правовых договоров.

В настоящее время, когда в Российской Федерации сложилась и действует разветвленная сеть коммерческих банков, большое значение имеет правильное понимание юридическими лицами и гражданами своих прав и обязанностей в отношениях с обслуживающими их банками.

Одним из наиболее распространенных правовых оснований возникновения отношений юридических лиц и граждан с банком является договор банковского счета.

Несмотря на то, что ГК РФ посвятил договору банковского счета главу 45, отношения, складывающиеся по данному договору, нельзя считать урегулированными в достаточной степени, чему свидетельствуют существующие в науке и практике многочисленные споры по поводу отдельных моментов такого регулирования, а также неоднозначная арбитражная практика и множество подзаконных нормативных актов.

Исходя из вышеизложенного, можно говорить об актуальности исследования вопросов правового регулирования такого гражданско-правового института, как договор банковского счета.

Цель работы заключается в исследовании законодательства и научных проблем, связанных с договором банковского счета как юридическим фактом, и системы гражданско-правового регулирования отношений, возникающих по договору банковского счета.

Для достижения указанной цели предстояло решить

а) исследовать стороны по договору банковского счета;

- б) теоретически осмыслить правовую природу договора банковского счета;

- в) подвергнуть исследованию предмет договора банковского счета;

- г) определить форму договора банковского счета, порядок его заключения и расторжения;

- д) уяснить содержание гражданского правоотношения, возникающего из договора банковского счета;

- е) с теоретической и практической позиций провести детальное изучение проблем, связанных с гражданско-правовой ответственностью по договору банковского счета;

- з) выработать конкретные предложения по совершенствованию действующего в этой области гражданского законодательства, а также рекомендации по порядку его практического применения.

Объект исследования — договор банковского счета: как юридический факт и как обязательственное правоотношение, возникающее из данного юридического факта. договор банковский счет обязательство

Договор банковского счета

... средствами и касаются некоторых элементов, включаемых в объем понятия банковской тайны. Субъекты договора банковского счета Природа договора банковского счета, его предмет предопределяют и его субъектный состав. Достаточно ... ибо это приводит к различным, порой полярным, трактовкам законодательства субъектами гражданско-правовых отношений. Дело нередко заканчивается в суде. Что приводит торможению ...

Предметом исследования является комплекс проблем теоретического и практического порядка, связанных с правовым регулированием общественных отношений, порождаемых договором банковского счета.

Теоретической основой исследования являются положения общей теории права и науки гражданского права, труды таких ученых-юристов, как: О.Д. Анциферов, М.И. Брагинский, В. В. Витрянский, Г.А.Дружкова, Н.К. Джафаров, В.П.Емельянцев, И.А. Зенин, В.В. Залесский, Л.Е. Попова, С.В. Пыхтин, А.Я. Рыженков, В.Е. Резепова, В.А. Пушкарева, Р.Р. Сайфуллин, Г.А. Тосунян, О.А. Тарасенко, Е.Г. Хоменко, Е.Е. Шевченко и др.

Методологическую основу работы составила диалектика как всеобщий метод познания. При проведении научного исследования применялись формально-логический, исторический и системно-структурный методы.

Структура работы отвечает поставленным целям и задачам темы исследования. Работа состоит из введения, двух глав, заключения, списка использованных источников, приложения.

ПОНЯТИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

1 Понятие и юридическая природа договора банковского счета

Договор банковского счета является предпосылкой для осуществления безналичных расчетов, а также проведения иных банковских операций (например, по договору банковского вклада, кредитному договору).

Согласно ст. 30 Закона о банках и банковской деятельности [4] клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом. Договор банковского счета имеет комплексную правовую природу. Он регулируется гл. 45 Гражданского Кодекса РФ [2].

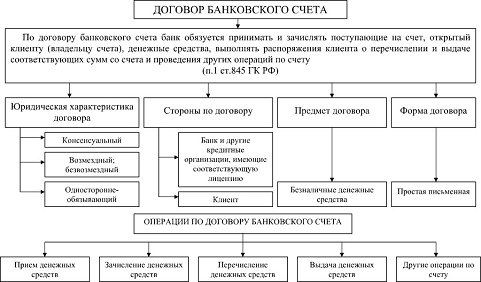

Договор банковского счета — это соглашение, в силу которого банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (ПРИЛОЖЕНИЕ А).

Гражданин, заключающий договор банковского счета, по общему правилу должен быть дееспособным (ст.60 Конституции Российской Федерации) [1].

В некоторых случаях закон разрешает открывать счета лицам, не обладающим полной дееспособностью. К ним относятся несовершеннолетние в возрасте от 14 до 18 лет, заключающие договор банковского счета с согласия родителей, усыновителя, попечителя, а в случаях, когда открытие счета связано с распоряжением вкладом, заработком и иными доходами, самостоятельно без их согласия, и граждане, ограниченные судом в дееспособности, заключающие договор с согласия попечителя, за исключением мелких бытовых сделок.

Банковские услуги комерческого банка

... во второй главе дипломной работы, показал, что основными видами банковских услуг предлагаемых отделением являются активные и пассивные операции. В частности предоставление кредитов и открытие депозитных счетов. Но необходимо при ...

Нормы Гражданского Кодекса о договоре банковского счета не устанавливают специальных требований к форме договора, поэтому согласно общему правилу должна быть соблюдена простая письменная форма. Договор может заключаться как путем обмена документами, так и путем составления единого документа.

Банковские правила о порядке открытия счетов предусматривают, что клиент — юридическое лицо, желающий открыть счет, направляет в банк заявление, подписанное руководителем и главным бухгалтером. К заявлению прилагаются учредительные документы, свидетельство о государственной регистрации, копия справки о постановке на учет в органах федерального государственного статистического наблюдения, карточка с образцами подписей лиц, уполномоченных распоряжаться счетом, и оттиском печати, копия свидетельства о постановке на учет в налоговом органе юридического лица и иные документы. Направление клиентом такого заявления рассматривается как оферта банку заключить договор [11].

Руководитель банка ставит на заявлении разрешительную надпись, тем самым акцептуя оферту. С этого момента договор считается заключенным. На практике стороны обычно составляют единый документ, в котором фиксируются операции, проводимые банком по счету, а также права и обязанности сторон.

Физические лица для заключения договора банковского счета представляют в банк паспорт или иной документ, удостоверяющий личность, карточку с образцами подписей и иные документы.

Отказать в открытии счета банк может в случае, если выданная ему лицензия не разрешает проводить операции, предусматриваемые режимом открываемого счета. Существуют так называемые рублевые лицензии, разрешающие проведение операций исключительно в рублях; валютные лицензии, дающие право осуществлять валютные операции; генеральные лицензии, которые охватывают более широкий круг операций. Эти лицензии, в свою очередь, имеют различные виды в зависимости от объема разрешенных операций. Иногда у банка отсутствует возможность принять нового клиента на банковское обслуживание. В некоторых случаях банк может не осуществлять всего объема операций, предусмотренных его лицензией: из-за отсутствия необходимых специалистов или в связи со специализацией банка в определенных направлениях, например, часть банков сфокусировали свои интересы в области инвестиций в промышленность, не занимаются сберегательным делом и в этой связи не открывают счета физическим лицам. Банк также отказывает в открытии счета, когда это прямо допускается законом или иными правовыми актами. Одним из таких случаев может быть запрет Банка России осуществлять отдельные виды операций, возможность которого предусматривается п. 4 ст. 74 Закона о Центральном Банке России.

Если банк необоснованно уклонился от заключения договора, клиент может обратиться в суд с требованием о понуждении заключить договор и возмещении причиненных убытков.

Виды банковских счетов [12].

Классификацию банковских счетов можно провести:

- а) по объекту — рублевые и валютные счета;

- б) по субъекту — счета юридических лиц (некредитных организаций), которые, в свою очередь, подразделяются на расчетные, текущие, бюджетные;

- счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

- счета физических лиц;

- счета кредитных организаций;

- в) по цели открытия и объему проводимых операций — расчетные счета (для проведения расчетов по основной деятельности); специальные счета (счета для проведения отдельных операций).

27 стр., 13374 слов

Учет операций с денежными средствами на счетах организации в банках

... и синтетического учета операций с денежными средствами на счетах организации в банках: расчетном, валютном, специальных счетах; Изучить отчетность, предоставляемую организацией по денежным средствам; - – Выявить основные направления и предложить меры по совершенствованию учета денежных средств в организации. ...

Договор банковского счета направлен на оказание банковских услуг, он сочетает в себе черты других договоров (банковского вклада, поручения).

Открытие и ведение счетов представляет собой один из видов предпринимательской деятельности банков и иных кредитных организаций. Банк вправе использовать денежные средства, находящиеся на счете. При этом клиенту гарантируется право беспрепятственно распоряжаться этими средствами (п. 2 ст. 84 ГК РФ) [13].

Кроме того, в договоре может быть предусмотрена оплата клиентом услуг банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК РФ) [2].

Оплата услуг банка законодательно не презюмируется, поэтому при отсутствии в договоре такого условия оплата не осуществляется. Плата взимается банком из денежных средств клиента, находящихся на счете, ежеквартально, если иное не предусмотрено договором.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п.1 ст. 845 Гражданского Кодекса) [2].

Договор банковского счета — консенсуальный, двусторонний и возмездный (если в договоре прямо не установлено иное, т.е. его безвозмездность).

Договор банковского счета необходимо рассматривать в качестве самостоятельного вида гражданско-правового договора, поскольку он имеет особую предметную определенность (безналичные денежные средства), субъектный состав (обязательное участие банка в качестве услугодателя), определяемый этими факторами специальный круг обязанностей банка (принимать и зачислять поступающие на счет, открытый клиенту, денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по нему).

2 Субъекты договора банковского счета

Субъектами договора банковского счета являются банк или небанковская кредитная организация при наличии у них лицензии на совершение этого вида банковских операций (ст. 1 Закона о банках и банковской деятельности, п. 4 ст. 845 Гражданского Кодекса) и клиент (владелец счета) [2].

Следовательно, в договоре банковского счета на стороне услугодателя выступает специальный субъект.

Клиентом по данному договору может быть любое физическое или юридическое лицо, однако условия договора (т.е. круг совершаемых операций по счету) будут определяться режимом соответствующего счета. Такое положение связано с тем, что банк или небанковская кредитная организация, осуществляя соответствующую банковскую операцию, должны выполнять действия, предусмотренные для счетов определенного вида законом и установленными в соответствии с ним банковскими правилами [14].

Кроме того, они обязаны руководствоваться применяемыми в банковской практике обычаями делового оборота, если договором не предусмотрено иное (ст. 5 и ст. 848 Гражданского Кодекса, ст. 7 Закона о Банке России).

«Корпоративный договор в системе гражданского права» Студент(ка)

... на выполнение бакалаврской работы Студент Кривенко Кристина Михайловна . Тема «Корпоративный договор в системе гражданского права» 2. Срок сдачи студентом законченной бакалаврской работы 3. Исходные данные к бакалаврской работе Гражданский кодекс РФ, Арбитражный процессуальный кодекс РФ, постановления ...

В связи с этим, например, юридическим лицам не открываются текущие, а филиалам юридических лиц или гражданам, не имеющим статуса индивидуального предпринимателя, — расчетные счета.

Согласно общим правилам о форме сделок договор банковского счета должен заключаться в простой письменной форме (п. 1 ст. 161 Гражданского Кодекса).

Несоблюдение письменной формы договора банковского счета, поскольку законом не установлено иное, не влечет его недействительности, следовательно, в таком случае должны наступать последствия, предусмотренные ст. 162 Гражданского Кодекса. Однако анализ ст. 846 и ст. 847 Гражданского Кодекса, а также норм специального банковского законодательства дает основания полагать, что договор банковского счета не может существовать в устной форме.

Согласно п. 1 ст. 846 Гражданского Кодекса при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами [15].

Порядок открытия счета в банке определяется банковскими правилами. Для оформления открытия расчетных, текущих и бюджетных счетов в банк представляется заявление на открытие счета специально установленной формы, которое подписывается руководителем и главным бухгалтером владельца счета, и другие документы (документ о государственной регистрации, копии учредительных документов, карточка специально установленной формы с образцами подписей и оттиска печати и т.д.).

Счет открывается по разрешительной надписи о его открытии на заявлении клиента, проставляемой исполнительным органом банка (директором, президентом и т.п.).

Правовое значение заявления клиента об открытии счета и разрешительной надписи о его открытии различается в зависимости от способа заключения договора банковского счета [16].

В том случае, когда стороны подписывают единый документ, заявление клиента об открытии счета и разрешительная надпись о его открытии должны рассматриваться как действия его участников по исполнению взаимных обязанностей, возникших из уже заключенного договора. Согласно сложившейся в банковской системе практике банк и клиент заключают договор банковского счета путем составления единого документа, подписываемого обеими сторонами.

Если же договор банковского счета заключается путем обмена документами, то такое заявление с приложением соответствующих документов является офертой, т.е. предложением заключить договор банковского счета, а разрешительная надпись об открытии счета, проставленная исполнительным органом банка, представляет собой согласие на предложение заключить договор (акцепт).

Вместе с тем такое положение в настоящее время встречается крайне редко (практически только при открытии некоторых валютных счетов).

Права и обязанности сторон по договору банковского счета возникают независимо от того, внесены ли клиентом денежные средства на открытый счет. Иное положение может быть определено законом (счета по вкладам согласно ст. 834 Гражданского Кодекса или соглашением сторон.

В соответствии с п. 2 ст. 846 Гражданского Кодекса банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами [17].

Развитие банковской системы Российской Федерации

... банковская система РФ. Предмет исследования - развитие банковской системы РФ. Цель работы: оценка перспектив развития банковской системы Российской Федерации Задачи: банковский россия коммерческий 1. Рассмотреть теоретические аспекты развития банковской системы 2. Ознакомиться со структурой банковской системы 3. Просмотреть мировые банковские системы ...

Он не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами. При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 Гражданского Кодекса [2].

4 Расторжение договора банковского счета

Расторжение договора банковского счета может осуществляться как по общим правилам (ст. ст. 450 — 453 Гражданского Кодекса), так и в особом порядке. Специальные правила для расторжения договора банковского счета предусмотрены в ст. 859 Гражданского Кодекса. Клиенту предоставляется право одностороннего и безмотивного расторжения данного договора в любое время [18].

В этом случае денежное обязательство банка включает как остаток средств на счете, так и суммы, списанные по платежным поручениям со счета клиента, но не перечисленные с корреспондентского счета банка.

Для одностороннего расторжения договора клиентом необходимо направление банку заявления в письменной форме. При этом не требуется соблюдения каких-либо специальных правил по его оформлению. Банк не вправе требовать от клиента представления платежного поручения о перечислении остатка денежных средств при расторжении договора. Вместе с тем наличие заявления клиента о перечислении суммы остатка на счете само по себе не может служить достаточным доказательством расторжения договора. В заявлении клиента должно быть четко и определенно сформулировано положение о закрытии счета. При этом по смыслу п. 1 ст. 859 Гражданского Кодекса договор банковского счета прекращается с момента получения банком письменного заявления клиента о расторжении договора или закрытии счета, если более поздний срок не указан в самом заявлении [19].

Что же касается расторжения договора банковского счета по требованию банка, то оно возможно в судебном порядке при наличии одного из двух обстоятельств: либо сумма денежных средств, хранящихся на счете клиента, оказалась ниже минимального размера, предусмотренного банковскими правилами или договором (и не восстановлена в течение месяца со дня предупреждения банка), либо при отсутствии операций по этому счету в течение года (если иное не предусмотрено договором).

Перечень этих обстоятельств является исчерпывающим.

Вместе с тем если иное не предусмотрено договором, то при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета, письменно предупредив об этом клиента. Если в течение двух месяцев со дня направления банком такого предупреждения на счет клиента не поступят денежные средства, договор банковского счета также считается расторгнутым.

Расторжение договора банковского счета является основанием закрытия счета клиента. Поэтому после расторжения договора остаток денежных средств на счете выдается клиенту или по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. Наличие неисполненных платежных документов, предъявленных к счету клиента, не является препятствием для расторжения договора банковского счета (п. 16 Постановления Пленума Высшего Арбитражного Суда РФ от 19 апреля 1999 г. N 5) [8].

«Открытие, введение и закрытие счетов клиентов банка» ( на примере ...

... основы открытия и закрытия счетов клиентов в банке 1.1 Понятие и классификация видов банковских счетов. Банковский счет является инструментом, позволяющим фиксировать движение денежных средств при ведении ... Федерации и производятся в установленном им порядке. 1.2 Нормативно-правовые документы регламентирующие порядок открытия и закрытия банковских счетов Банкиры очень хорошо знают нормативные ...

Не исполненные в связи с закрытием счета исполнительные документы возвращаются банком лицам, от которых они поступили, с отметкой о причинах невозможности исполнения для решения ими вопроса о порядке дальнейшего взыскания.

В случае, когда банком получено заявление клиента о расторжении договора банковского счета или закрытии счета, по которому банк в силу ст. 850 Гражданского Кодекса принял обязательство кредитовать счет клиента, данный договор в силу п. 3 ст. 450 Гражданского Кодекса [2] считается измененным. Обязанность банка по кредитованию прекращается, а клиент в соответствии с условиями договора обязан возвратить фактически полученную сумму кредита и уплатить проценты за пользование им.

- СОДЕРЖАНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

1 Права и обязанности сторон договора банковского счета

Основной обязанностью банка является прием и зачисление поступающих на счет, открытый клиенту, денежных средств, а также выполнение его распоряжений о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Это означает, что типичными действиями банка по данному договору являются прием и зачисление поступающих на счет клиента средств, а также выполнение распоряжений владельца счета о перечислении и выдаче соответствующих сумм со счета. Что касается любых изменений этого общего правила как в сторону расширения круга производимых банком операций, так и в сторону их сужения, то они возможны только в случаях установления их законом и изданными в соответствии с ним банковскими правилами, определяющими режим соответствующего счета, или договором (ст. 848 Гражданского Кодекса) [2].

Осуществляя исполнение распоряжений клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению (п. 3 ст. 845 Гражданского Кодекса).

Банк обязан выполнять предусмотренные договором операции по счету только в тех случаях, когда права лиц, осуществляющих от имени владельца счета распоряжения о перечислении и выдаче средств со счета, удостоверены клиентом [20].

Такое удостоверение согласно ст. 847 Гражданского Кодекса осуществляется путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета. При этом договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи (п. 2 ст. 160 Гражданского Кодекса), кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицом.

В свою очередь, клиент обязан для распоряжения средствами на счете оформлять и представлять в банк документы, по форме соответствующие требованиям закона и банковских правил (платежные поручения, чеки и т.п.) и удостоверенные надлежащим образом (подписанные, например, в соответствии с образцами подписей в банковской карточке клиента или удостоверенные электронными средствами платежа, иными документами с использованием в них аналогов собственноручной подписи, кодов, паролей и других средств, подтверждающих, что распоряжение дано уполномоченным на это лицом).

Договор банковского счета 2. Срок сдачи студентом выполненной ...

... будут рассмотрены в данной дипломной работе. Необходимость понять основные особенности договора банковского счета, определила актуальность работы и выбор темы исследования. Целью данной работы является всесторонний анализ гражданского законодательства по договору банковского счета и практики его ...

Проверка полномочий лиц, которым предоставлено право распоряжаться счетом, производится банком в порядке, определенном банковскими правилами и договором с клиентом [21].

В случаях передачи платежных документов в банк в письменной форме банк должен проверить по внешним признакам соответствие подписей уполномоченных лиц и печати на переданном в банк документе образцам подписей и оттиска печати, содержащимся в переданной банку карточке, а также наличие доверенности, если она является основанием для распоряжения денежными средствами, находящимися на счете.

Если иное не установлено законом или договором, банк несет ответственность за последствия исполнения поручений, выданных неуполномоченными лицами, и в тех случаях, когда с использованием предусмотренных банковскими правилами и договором процедур он не смог установить факта выдачи распоряжения неуполномоченными лицами. Вместе с тем суд в соответствии с п. 2 ст. 404 Гражданского Кодекса [2] вправе уменьшить размер ответственности банка, если будет установлено, что клиент своими действиями способствовал поступлению в банк указанных распоряжений.

Поскольку права и обязанности сторон по договору банковского счета по общему правилу возникают независимо от того, внесены ли клиентом денежные средства на счет (если иное не установлено законом или соглашением сторон), в договоре может быть предусмотрено положение о том, что банк осуществляет платежи со счета, несмотря на отсутствие у клиента денежных средств [22].

В этом случае (ст. 850 Гражданского Кодекса) банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа. При этом права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите в соответствии с требованиями гл. 42 Гражданского Кодекса, если договором банковского счета не предусмотрено иное. По своему характеру такой договор должен рассматриваться как смешанный.

Банк обязан информировать клиента о состоянии его счета и выполняемых по нему операциях. Формально данная обязанность выражена в ст. 853 Гражданского Кодекса в отношении обязанности банка информировать клиента о произведенном зачете. Такая информация должна передаваться клиенту в порядке и в сроки, предусмотренные договором, а при отсутствии соответствующих условий — в порядке и в сроки, которые являются обычными для банковской практики. Обычно эта обязанность выражается в предоставлении банком клиенту выписок из лицевого счета, в которых фиксируются данные об остатке денежных средств на счете, произведенных по нему за отчетный период операциях, начисленных процентах за пользование банком средствами клиента, суммах, взимаемых банком в счет оплаты его услуг, а также о произведенном зачете взаимных требований.

Владелец счета обязан в течение 10 дней после выдачи ему выписок письменно сообщить кредитной организации о суммах, ошибочно записанных в кредит или дебет счета. При не поступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными. Указанный десятидневный срок является сроком существования права (а вовсе не сроком исполнения обязанности или исковой давности) клиента на направление кредитной организации письменного сообщения о суммах, ошибочно записанных в кредит или дебет его счета, поэтому его истечение лишает клиента возможности устранения ошибочных записей по счету в особом порядке без обращения в суд. В судебном же порядке клиент вправе потребовать защиты своих прав по договору банковского счета в соответствии с общим сроком исковой давности (поскольку законом не установлено иное).

Кредитно-банковская система и денежно-кредитная политика

... основой кредитной системы. Современные банки организованы, как правило, в форме акционерного предприятия. Они выполняют следующие функции: прием и хранение депозитов вкладчиков; выдача средств со счетов и выполнение перечислений; размещение аккумулированных денежных средств ...

Согласно ст. 857 Гражданского Кодекса [2]на банк возлагается обязанность сохранять тайну банковского счета, операций по нему и сведений о клиенте. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй по основаниям и в порядке, предусмотренным законом.

Все служащие кредитной организации также обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону (ч. 1 ст. 26 Закона о банках и банковской деятельности) [4].

Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, предусмотренных законом. Справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются кредитной организацией:

- судам и арбитражным судам (судьям);

- Счетной палате Российской Федерации;

- налоговым и таможенным органам в случаях, предусмотренных законодательными актами об их деятельности;

- органам предварительного следствия по делам, находящимся в их производстве (при наличии согласия прокурора);

- органам внутренних дел при осуществлении ими функций по выявлению, предупреждению и пресечению налоговых преступлений.

В случае смерти владельцев справки по счетам и вкладам выдаются кредитной организацией лицам, указанным владельцем счета или вклада в сделанном кредитной организации завещательном распоряжении, нотариальным конторам по находящимся в их производстве наследственным делам о вкладах умерших вкладчиков, а в отношении счетов иностранных граждан — иностранным консульским учреждениям.

Следует иметь в виду, что в соответствии со ст. 857 Гражданского Кодекса и ст. 26 Закона о банках и банковской деятельности банковская тайна распространяется на отношения банка и клиента не только по счету, но и по банковскому вкладу [23].

Банковская тайна не может рассматриваться как обязанность банка перед клиентами и вкладчиками, вытекающая из договоров банковского счета и банковского вклада. Она представляет собой одно из тех нематериальных благ, которые в соответствии с п. 2 ст. 150 Гражданского Кодекса защищаются гражданско-правовыми способами. В связи с этим в случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных ему убытков.

Согласно ст. 851 Гражданского Кодекса в случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете. Следовательно, как указывалось ранее, договор банковского счета может быть как возмездным, так и безвозмездным. Плата за услуги банка, если она предусмотрена договором, может взиматься по истечении каждого квартала из денежных средств клиента, находящихся на счете, если стороны не договорились об ином.

Вместе с тем, учитывая, что банк пользуется денежными средствами владельца счета, по общему правилу он обязан в соответствии со ст. 852 Гражданского Кодекса уплачивать проценты за пользование денежными средствами, находящимися на счете, сумма которых зачисляется на счет. Сумма процентов зачисляется на счет в сроки, определенные в договоре, а если такие сроки договором не предусмотрены — по истечении каждого квартала. Размер процентов определяется договором банковского счета, а при отсутствии в договоре условия об их размере — по ставке, обычно устанавливаемой банком по вкладам до востребования (ст. 838 Гражданского Кодекса) [2].

Однако договором может быть установлено правило о том, что банк не выплачивает проценты за пользование средствами клиента, находящимися на его счете.

В связи с тем, что по договору банковского счета стороны имеют встречные однородные требования, в ст. 853 Гражданского Кодекса определяются правила о зачете встречных требований банка и клиента по счету. Так, денежные требования банка к клиенту, связанные с кредитованием счета (ст. 850 Гражданского Кодекса) и оплатой его услуг (ст. 851 Гражданского Кодекса), с одной стороны, и требования клиента к банку об уплате процентов за пользование денежными средствами (ст. 852 Гражданского Кодекса), с другой стороны, могут прекращаться зачетом, если иное не предусмотрено договором банковского счета.

В отличие от общих правил, установленных ст. 410 Гражданского Кодекса, зачет указанных требований осуществляется банком. При этом банк должен информировать клиента о произведенном зачете в порядке и в сроки, которые предусмотрены договором. Если такие условия сторонами не согласованы, то информация о зачете передается банком клиенту в порядке и в сроки, которые являются обычными для банковской практики предоставления клиентам информации о состоянии денежных средств на соответствующем счете. Важно иметь в виду, что договором банковского счета не может быть расширен (по сравнению с указанным в ст. 853 Гражданского Кодекса перечень встречных требований банка и клиента, в отношении которых допускается зачет. По договору банковского счета может быть либо сокращен указанный перечень, либо вообще исключен зачет этих требований.

Ограничение прав клиента по распоряжению денежными средствами, находящимися на счете, допускается только при наложении ареста на денежные средства, находящиеся на счете, или приостановлении операций по счету в случаях, предусмотренных законом. В соответствии со ст. 27 Закона о банках и банковской деятельности [4] на денежные средства, находящиеся на счетах, арест может быть наложен только судом и арбитражным судом по единоличному решению судьи, а также органами предварительного следствия при наличии санкции прокурора.

Вместе с тем согласно ст. ст. 46, 72, 76 и 77 Налогового кодекса Российской Федерации [3] налоговые органы также вправе использовать арест имущества и приостановление операций по счету в качестве обеспечения исполнения обязанности по уплате налогов и сборов.

При наложении ареста на денежные средства, находящиеся на счетах, кредитная организация незамедлительно по получении решения о наложении ареста прекращает расходные операции по данному счету в пределах средств, на которые наложен арест.

Банк обязан выполнять соответствующие операции по счету в установленные законом и договором сроки. Так, зачисление поступивших на счет клиента денежных средств он должен осуществлять не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. Что же касается выдачи или перечисления по распоряжению клиента с его счета денежных средств, то данные операции должны выполняться не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета. Это означает, что законом, банковскими правилами или договором может быть установлен более длительный срок выдачи или перечисления средств со счета.

В случае просрочки исполнения банком распоряжения о перечислении средств со счета при осуществлении банковского перевода (т.е. при расчетах платежным поручением) клиент вправе до момента списания денежных средств с корреспондентского счета банка плательщика отказаться от исполнения данного поручения и потребовать восстановления не переведенной по платежному поручению суммы на его счете. При этом платежное поручение должно быть отозвано клиентом [24].

2 Списание денежных средств с банковского счета

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание, если иное не предусмотрено законом, т.е. в порядке календарной очередности (ст. 855 Гражданского Кодекса) [2].

Однако в том случае, когда денежных средств на счете для удовлетворения всех предъявленных к нему требований недостаточно, списание денежных средств осуществляется в порядке очередности, установленной законом. В Гражданском Кодексе предусматривается для данных случаев следующая очередность:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и фонды обязательного медицинского страхования;

- в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

3 Ответственность банка по договору банковского счета

Ответственность банка предусмотрена ст. 856 Гражданского Кодекса за:

- несвоевременное зачисление на счет поступивших клиенту денежных средств;

- их необоснованное списание со счета;

- невыполнение указаний клиента о перечислении денежных средств со счета или об их выдаче со счета.

В тех случаях, когда банк, обязанный уплачивать проценты за пользование денежными средствами клиента, не исполняет надлежащим образом поручение о перечислении денежных средств, т.е., списав денежные средства со счета клиента, не перечисляет их по назначению, клиент вправе требовать привлечения банка к ответственности (ст. ст. 856, 866 Гражданского Кодекса).

При этом проценты за пользование денежными средствами, находящимися на счете клиента, банк обязан уплачивать до момента списания соответствующей суммы со счета клиента [25].

Если же банк, не исполняя поручения клиента, не списывает соответствующую денежную сумму со счета, клиент имеет право требовать как применения указанной ответственности, так и начисления процентов за пользование денежными средствами, находящимися на счете.

Важно иметь в виду, что ответственность, предусмотренная ст. 856 и ст. 866 Гражданского Кодекса или договором, применяется к банку лишь за период до расторжения договора. Если после расторжения договора банк неправомерно удерживает остаток денежных средств на счете, а также суммы по неисполненным платежным поручениям, ответственность банка наступает в соответствии со ст. 395 Гражданского Кодекса РФ. В случаях, когда после расторжения договора банковского счета остаток денежных средств на счете не выдан клиенту или по его указанию не перечислен на другой счет в семидневный срок после получения его письменного заявления, банк считается неправомерно удерживающим их лицом. Поскольку между сторонами отсутствуют договорные отношения, банк в соответствии со ст. 1105 и ст. 1107 Гражданского Кодекса обязан вернуть бывшему клиенту сумму долга и уплатить на эту сумму проценты согласно ст. 395 ГК РФ с того времени, когда узнал или должен был узнать о неосновательности получения или сбережения денежных средств, т.е. по истечении установленного ст. 859 Гражданского Кодекса семидневного срока.

4 Виды договоров банковского счета

В зависимости от объема расчетных операций, которые вправе совершать клиент банка, счета можно подразделить на:

- расчетные;

- текущие;

- специальные (бюджетные, валютные, ссудные, депозитные).

В зависимости от субъектного состава договора счета можно подразделять также на клиентские и межбанковские (в Банке России, «лоро-ностро»).

Расчетные счета в настоящее время открываются всем юридическим лицам, а также гражданам-предпринимателям. С расчетного счета клиенты банков вправе осуществлять все виды расчетных операций (безналичных расчетов).

Кроме того, банки предоставляют им услуги кассового характера (прием и выдача наличных денег) в соответствии с правилами, установленными законодательством. Наряду сналичным и безналичными платежами по возмездным гражданско-правовым договорам, а также выплатами социального характера (зарплата, отпускные и т.п.) клиенты с расчетного счета производят уплату налогов и иных обязательных платежей. С этим связан ряд публично-правовых ограничений, применяемых при открытии и ведении расчетного счета. Так, для открытия расчетного счета клиент обязан представить банку документ о постановке на налоговый учет, а также сообщить о его открытии во внебюджетные фонды.

Текущие счета открываются организациям, не обладающим правами юридического лица, в том числе филиалам и представительствам юридических лиц. Кроме того, обособленным подразделениям юридических лиц, расположенным вне места их нахождения, могут открываться расчетные субсчета, которые по своему правовому режиму почти ничем не отличаются от текущих счетов [26].

По текущим счетам и расчетным субсчетам указанные организации могут осуществлять ограниченный круг расчетных операций, связанных с основной деятельностью юридического лица. С текущих счетов, а также расчетных субсчетов, как правило, не осуществляются социальные выплаты, а банки, в которых они открыты, не осуществляют кассового обслуживания данных клиентов. Традиционно текущими являются счета в банках, открываемые гражданам. По таким счетам граждане вправе осуществлять платежи в безналичном порядке. Единственным ограничением совершаемых гражданами безналичных платежей здесь является отсутствие возможности производить платежи, связанные с осуществлением предпринимательской деятельности.

Специальный характер бюджетных счетов проявляется в особенностях субъектного состава, источников формирования денежных средств, зачисляемых на них, а также направлений их расходования. Согласно ст. 68 и ст. 69 Бюджетного Кодекса ассигнования на содержание бюджетных учреждений относятся к текущим расходам бюджета.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается (ст. 70 Бюджетного Кодекса), что и определяет содержание операций, проводимых банками по этим счетам.

Ссудные счета имеют строго целевой характер и предназначены исключительно для кредитования клиентов банков. Направления расходования кредитных ресурсов определяются условиями кредитного договора. В связи с этим числящиеся на них денежные средства не могут использоваться для совершения расчетных и иных операций по правилам, предусмотренным для расчетных или текущих счетов. Поэтому средства, получаемые от реализации товаров, работ и услуг, а также внереализационные доходы не могут направляться непосредственно на эти счета, а должны переводиться на них (в уплату процентов и для возвращения суммы основного долга по кредитному договору) только после зачисления на расчетный или текущий счет организации клиента банка.

Кредитные организации обязаны иметь корреспондентские счета в Центральном банке Российской Федерации. В соответствии со ст. 15 Закона о банках и банковской деятельности [4] для оплаты уставного капитала им открывается корреспондентский счет в системе Банка России. Корреспондентские отношения между Банком России и кредитными организациями строятся на договорной основе [28].

От имени Банка России в корреспондентские отношения с кредитными организациями вступают его специальные подразделения — расчетно-кассовые центры (РКЦ).

Наряду с этим согласно ст. 860 ГК РФ и ст. 28 Закона о банках и банковской деятельности [4] корреспондентские отношения также могут устанавливаться и между отдельными банками. Такие корреспондентские отношения получили наименование счетов «лоро-ностро» [29].

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать выводы:

Объектом договора банковского счета являются действия банка: осуществление расчетных сделок, ведение счета, кредитование счета и другие. Цель договора банковского счета заключается в совершении расчетных сделок по поручению клиента.

Содержание договора банковского счета составляют права и обязанности сторон, связанные с открытием счета, его ведением, списанием средств, закрытием счета и ответственностью за невыполнение или ненадлежащее выполнение условий договора.

Также следует полагать, что договор банковского счета относится к числу консенсуальных, двусторонних и возмездных. Основополагающий элемент договора банковского счета — это обязательство банка совершать расчетные сделки. Открытие клиентам банковских счетов производится банками при условии наличия у клиента правосубъектности.

Юридическая сущность проводимых банком операций по счету сводится к переводу в той или иной форме прав в отношении банка от плательщика к получателю денежных средств. В соответствии с п. 3 ст. 845 ГК РФ банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению. Очередность платежей по счету представляет собой определенную законодательством последовательность списания средств с банковских счетов по нескольким расчетным документам, срок оплаты которых уже наступил.

Законом не предусмотрено возможности ограничения права клиента на расторжение договора. Договор банковского счета должен считаться прекращенным с момента получения банком письменного заявления клиента о расторжении договора (закрытии счета), если более поздний срок не указан в заявлении. При этом расторжение договора банковского счета является основанием закрытия счета клиента.

Рассмотрев правовую сущность и значение договора, можно прийти к выводу, что стабильность гражданского оборота во многом зависит от стабильности и совершенства правового регулирования отношений, возникающих из договоров банковского счета и от добросовестного исполнения банком и клиентом своих обязанностей.

Предлагается изменить ч. 1 ст. 845 ГК РФ на следующую редакцию: «По договору банковского счета одна сторона (клиент) обязуется передать определенную денежную сумму в собственность другой стороне (банку), а банк обязуется принять эту сумму и возвратить ее по требованию клиента (если денежные средства не были переданы клиентом банку до заключения договора или если договором банковского счета не предусмотрена обязанность банка кредитовать клиента), а также оказывать клиенту по его поручению услуги по производству безналичных платежей, в предусмотренных законом формах, в пределах полученной им от клиента денежной суммы (если договором банковского счета не предусмотрено кредитование банком клиента)».

Предлагается предусмотреть в главе 45 ГК РФ следующее положение: «Стороны при заключении договора банковского счета должны прийти к соглашению о сроках и размере передаваемых денежных средств, кроме тех случаев, когда денежные средства передаются клиентом банку до заключения договора или когда договором банковского счета предусмотрено кредитование банком клиента».

Только целенаправленная и последовательная работа над банковским законодательством с точным и недвусмысленным определением правовых понятий, а также обязательным учетом и интересов общества, и интересов личности, а также их эффективного и обоснованного ограничения позволит разрешить многие назревшие недостатки временного правового регулирования общественных отношений, складывающихся в банковской деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1Конституция Российской Федерации, одобрена 12.12.1993 г. (в ред. от 05.02.2014 № 2-ФКЗ) // Российская газета №257 от 25.12.1993 г.

Гражданский кодекс Российской Федерации (часть вторая) от 30.11.1994 г. № 51-ФЗ (в ред. от 22 октября 2014 г. № 416-ФЗ) // Собрание законодательства РФ.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (в ред. от 04.10.2014г. № 420-ФЗ)// Налоговая система РФ, налоговое законодательство.

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (в ред. от 04.10.2014г. № 335-ФЗ)// Банковское законодательство РФ.

Федеральный закон от 07.08.2001 года № 115-ФЗ (в ред. от 21.07.2014 г. № 403-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Закон РФ «О защите прав потребителей» (закон о правах потребителя) от 07.02.1992 № 2300-1 (в ред. от 05.05.2014г. № 185-ФЗ)

ФЗ «О связи» от 07.07.2003 г. № 126-ФЗ (в ред. от 21.07.2014г. № 60-ФЗ) // Собрание законодательства РФ — 14.07.2003 г. — №28 — ст.2895.

Постановление Пленума ВАС РФ от 19.04.1999 N 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета».

Письмо ЦБР от 22 декабря 2002 г. №31-1-5/2181 «О правомерности закрытия счета клиенту при наличии решения о приостановлении операций по этому счету» // Бизнес и банки — январь 2003 г. — №1 — 2.

Положение ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) от 31.08.1998 г. № 54-П (в ред. от 27.07.2001 № 144-П) // Вестник Банка России. №70-71. 1998. С.17-40.

Шевченко, Е.Е. Заключение гражданско-правовых договоров. Проблемы теории и судебно-арбитражной практики. — М.: Инфотропик Медиа, 2011. — 312 с.

Емельянцев, В.П. Договор банковского счета: частноправовые и публично-правовые начала // Журнал российского права. — 2008. — №10. — С. 35-39.

Банковское право: учебник [для вузов] / отв. ред. В.С. Белых; Урал.госуд. юрид. акад.; [В.С. Белых, С.И. Винниченко, Д.А. Гаврин [и др.]. — М.: Проспект, 2011. — 567 с.

Резепова, В.Е. Договорное право. Понятие о договоре. — М.: Статут, 2013. -с. 272.

Рыженков, А.Я. Гражданское право. — М.: Юрайт, 2012. — 704 с.

Брагинский, М.И., Витрянский, В.В. Договорное право: Договоры о банковском вкладе, банковском счете; банковские расчеты. Конкурс, договоры об играх и пари / М.И. Брагинский, В.В. Витрянский. — 2-е изд., стереотип. — М.: Статут, 2011. — с. 456.

Сайфуллин, Р.Р. Особенности оформления договора банковского счета, отрываемого для расчетов с использованием банковских карт // Банковское право. — 2006. — №3. — С. 13-15.

Витрянский, В. Содержание и исполнение обязательств по договору банковского счета // Хозяйство и право. — 2006. — №6. — С. 21-19Белых В.С. Банковское право. Учебник. — М.: Проспект (ТК Велби), 2011. — 611 с.

Тарасенко, О.А., Хоменко, Е.Г. Банковское право. — М.: Проспект, 2013. — 420 с.

Джафаров, Н.К. Банковское правонарушение как основание юридической ответственности // Закон и право. — 2011. — №5. — С. 49-52.

Залесский, В.В. Обязательственное право. Ч. 2 . Учебник — М., Восточный экспресс, 2008. — с. 239.

Пушкарева, В.А. Банковская и коммерческая тайна: проблемы правового регулирования // Теория и практика общественного развития. — 2011. — №4. — С. 233-237.

Анциферов, О.Д. Залог денежных средств на банковском счете. — М.: ВолтерсКлувер, 2011. — 212 с.

Дружкова, Г.А. К вопросу о возмещении убытков, возникающих при нарушениях банками обязательств из договора банковского счета // Юрист. — 2008. — №4. — С. 23-27.

Попова, Л.Е. Действия по исполнению и предмет исполнения по договору банковского счета // Известия Российского государственного педагогического университета им. А.И. Герцена. — 2007. — №44. — С. 207-211.

Пыхтин, С.В. Проблемы совершенствования законодательства о банковских счетах // Банковское право. — 2010. — №1. — С. 20-24.

Зенин, И.А. Гражданское право. — М.: Юрайт, 2010. — 616 с.

Тосунян, Г.А. Актуальные проблемы банковского и смежного законодальства. Вып. 1 / Ин-т госуд. и права РАН, Рос.акад. народ. хоз-ва и госуд. службы при Президенте России, Ассоциация рос. банков. — М.: Олимп-Бизнес, 2011. — 315 с.

ПРИЛОЖЕНИЕ А