1. Понятие, особенности и состав налоговых правоотношений

Налоговые правоотношения – урегулированные нормами налогового права общественные отношения, возникающие при установлении, введении, исчислении и уплате налогов и других обязательных платежей.

Налоговые отношения содержат все основные признаки любого правоотношения:

1. Они возникают, изменяются и прекращаются при наличии определенных условий в соответствии с налогово-правовой нормой;

2. Имеют волевой характер;

3. Субъекты правоотношений связаны между собой взаимными правами и обязанностями.

Помимо этого, налоговые правоотношения имеют свои особые признаки:

1. Возникают и развиваются в процессе налоговой деятельности государства, т.е. деятельности по установлению, введению и взиманию налогов;

2. В налоговых правоотношениях прямо выражается воля и интересы государства, т.е. они являются формой реализации публичных интересов;

3. Одним из обязательных участников является уполномоченный на то государственный орган, наделенный властными полномочиями;

4. Являются по своей сущности экономическими отношениями и носят ярко выраженный денежный характер;

5. Являются обязательственными, что вытекает из обязанности уплачивать установленные законодательством налоги и сборы;

6. Включают две группы отношений: общие и специальные. Общие возникают между налогоплательщиками и государством по поводу исполнения налогового обязательства и имеют денежный характер. Специальные возникают в процессе реализации налогового обязательства налогоплательщика перед государством между плательщиком и налоговыми органами, банками, финансовыми органами и т.д.

Наиболее точно выразить специфику налоговых отношений позволяет определения понятия налогового обязательства, которое характеризуется следующими чертами:

1. Имущественное (передача государству денежных средств);

2. Относительное (имеет строго определенных состав участников);

3. Активный тип (обязанность плательщика платить налоги);

4. Гарантированное (побуждением к его выполнению являются санкции, применяемые уполномоченными на то государственными органами за нарушение налогового законодательства);

5. Положительное содержание (налоговому обязательству, как правило, не свойственны требования воздержаться от совершения определенных действий).

Налоговые правоотношения включают следующие элементы:

- субъекты;

- объекты;

- содержание.

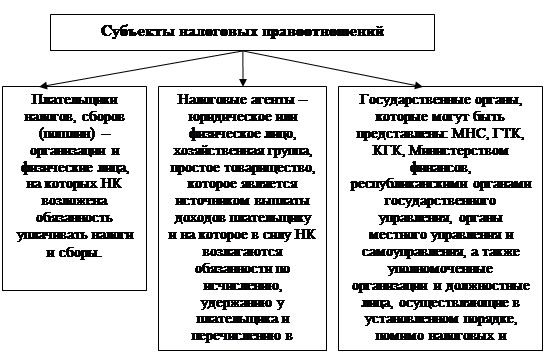

Субъекты налоговых правоотношений – физические лица и коллективные образования, способные участвовать в налоговых отношениях (т.е. обладающие правоспособностью и дееспособностью) и выступающие как носители налоговых прав и обязанностей, предусмотренных законодательством Республики Беларусь.(См. схема 1)

«Налоговые правоотношения. Субъекты налогового права»

... которые проявляются в процессе исполнения налоговых обязательств. Четвертая группа – отношения, возникающие по осуществлению на-логового контроля со стороны соответствующих государственных органов. Специфика налоговых правоотношений такова, что отношения, возникающие в связи с уплатой ...

Субъекты налоговых правоотношений обладают налоговой правоспособностью и дееспособностью, в т.ч. деликтоспособностью в неразрывном единстве.

Схема 1

|

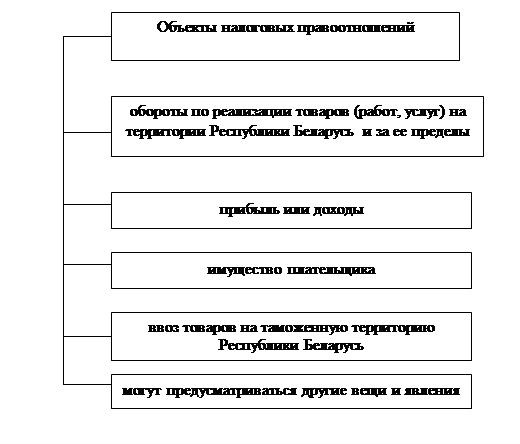

Объектами налоговых правоотношений являются объекты налогообложения – обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства. Каждый налог, сбор имеет самостоятельный объект налогообложения. Один и тот же объект может облагаться определенным налогом у одного плательщика только один раз за соответствующий налоговый период. (См. схема 2)

Схема 2

Содержание налоговых правоотношений раскрывается через субъективные права и обязанности их участников. Субъективные права – определенные правовые возможности положительного поведения управомоченных субъектов, требование соответствующего поведения от правообязанных субъектов, использование государственного принуждения в случаях неисполнения одной из сторон своих обязанностей, пользование льготами по обязательным платежам. Отличительной чертой субъективных прав является мера поведения, обеспечиваемая не только законом, но и обязанностями других участников правоотношений. Содержание налоговых правоотношений всегда проявляется в корреспонденции прав и обязанностей их участников.

2. Плательщики налогов и иные обязанные лица

Плательщиками налогов сборов (пошлин) являются:

1. Юридические лица Республики Беларусь — организации, местом нахождения которых является Республика Беларусь.

2. Иностранные юридические лица и международные организации, которые не являются налоговыми резидентами Республики Беларусь и уплачивают налоги только с объектов, образовавшихся на территории Республики Беларусь;

2. Участники договора о совместной деятельности (простые товарищества).

3. Хозяйственные группы – объединения юридических лиц, осуществляющих хозяйственную деятельность на основе договора о создании финансово-промышленной группы.

4. Физические лица – граждане Республики Беларусь, иностранные граждане и лица без гражданства, в т.ч. индивидуальные предприниматели к которым относят и частных нотариусов.

Плательщик может участвовать в налоговых отношениях лично либо через своего представителя. Полномочия представителя подлежат документальному подтверждению.

В соответствии с п. 2 Методических рекомендаций о некоторых вопросах организации и проведения проверок налоговыми органами (Приложение к письму МНС от 24.06.2010 № 7-2-15/51), иные обязанные лица – налоговые агенты, филиалы, представительства, иные обособленные подразделения юридических лиц Республики Беларусь, отвечающие требованиям статьи 13 НК, правопреемники реорганизованных организаций, наследники, органы опеки и попечительства или лица, ими уполномоченные, при исполнении налогового обязательства и уплате пеней лиц, признанных безвестно отсутствующими или недееспособными, поручители.

Говоря о субъектах налоговых правоотношений вообще и о плательщиках в частности, необходимо выделить такое понятие как «взаимозависимые лица».

Взаимозависимые лица — физические лица и организации, наличие отношений между которыми оказывает непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. К таким отношениям относятся:

1. Отношения между лицами, являющимися учредителями одной организации;

2. Отношения, когда одно лицо выступает учредителем другой организации, если доля такого участия составляет не менее 20%;

3. Отношения, когда одно лицо подчиняется другому по должностному положению либо одно лицо находится под контролем другого;

4. Когда лица совместно контролируют третье лицо;

5. Когда физические лица состоят в соответствии с законодательством в брачных отношениях, отношениях близкого родства или свойства, усыновителя и усыновленного, а также опекуна, попечителя и подопечного.

В отношении сделок между такими лицами проявляют особое внимание, т.к. именно здесь осуществляются имеющие легальный вид схемы уклонения от налогообложения или налоговое мошенничество. Основой для функционирования таких схем являются различия в налоговых режимах, особенно на внешнем уровне, когда налоговые законодательства предусматривают разный уровень налоговых изъятий, а отдельные территории объявлены оффшорными зонами. Предприятие – налоговый резидент, создавая дочернюю фирму в оффшорной зоне и продавая ей свою продукцию по минимальным ценам, которая впоследствии реализуется по рыночным ценам, не только уклоняется от налогов в своем государстве, но и выводит капитал из страны, оставляя свою прибыль на счетах в зарубежных банках.

3. Налоговые органы: общая характеристика правового статуса

Налоговые органы Республики Беларусь являются государственными органами и состоят из МНС и его территориальных органов – инспекций МНС по областям (г. Минску), по городам, районам и районам в городах. Однако, в отношениях с плательщиками по поводу уплаты налогов и сборов принимают активное участи и другие государственные органы, а именно: Комитет государственного контроля Республики Беларусь (далее — КГК) и Государственный таможенный комитет Республики Беларусь (далее — ГТК).

Если провести вышеназванные органы через классификацию государственных органов, то можно охарактеризовать их следующим образом: все эти органы по масштабу деятельности являются общегосударственными, т.е. их полномочия распространяются на всю территорию республики; по отношению к другим организациям – это органы внешнего действия, поскольку распространяют свои полномочия за пределы отрасли, т.е. являются надведомственными; по порядку образования все указанные органы относятся к органам, образуемым Президентом Республики Беларусь; по характеру компетенции – это органы межотраслевой компетенции, поскольку выполняют функции в отношении неподчиненных органов, предприятий, учреждений; по порядку разрешения подведомственных вопросов – единоначальные органы, поскольку основной формой их работы является единоначальное решение значительной части вопросов своей компетенции, и, наконец, по источнику финансирования все указанные органы относятся к госбюджетным.

Комитет государственного контроля Республики Беларусь (КГК) является органом, осуществляющим государственный контроль за исполнением республиканского бюджета, использованием государственной собственности, исполнением законов, актов Президента Республики Беларусь, Парламента Республики Беларусь, Совета министров Республики Беларусь и других государственных органов, регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые отношения. КГК образуется Президентом Республики Беларусь. Его деятельность регламентируется Конституцией Республики Беларусь, законами, и, прежде всего, Законом Республики Беларусь от 1 июля 2010 г. № 142-З «О комитете государственного контроля Республики Беларусь и его территориальных органах», декретами, указами, распоряжениями Президента Республики Беларусь, а также международными договорами. В соответствии с Законом «О Комитете государственного контроля», КГК в пределах своей компетенции осуществляет государственный контроль за исполнением республиканского бюджета, соблюдением законодательства в области финансовых и налоговых отношений в системе местных бюджетов и государственных целевых бюджетных и внебюджетных фондов; состоянием контрольно-ревизионной работы в государственных органах, а также за проведением проверок иных юридических лиц и индивидуальных предпринимателей; исполнением Национальным банком Республики Беларусь и иными банками, страховыми и небанковскими финансовыми организациями законодательства, регулирующего отношения государственной собственности, хозяйственные, финансовые и налоговые отношения; соблюдением юридическими лицами и индивидуальными предпринимателями законодательства, определяющего правила торговли и обслуживания населения, порядок формирования цен на товары (работы, услуги) и дисциплины цен при реализации товаров и др. Для решения поставленных задач, КГК и его территориальные органы наделены достаточно широким кругом контрольных полномочий, включающих в себя право на получение информации от государственных органов, иных юридических лиц, а также индивидуальных предпринимателей, необходимой для осуществления контроля; проводить проверки (ревизии) деятельности государственных органов, юридических лиц и индивидуальных предпринимателей; выносить решения о взыскании в бюджет невнесенных платежей, выявленных проверками, а также экономических санкций, в том числе штрафов и т.д.

Кроме того, органы КГК вправе осуществлять производство по делам об административных правонарушениях по вопросам, относящимся к их компетенции в соответствии с ПИКоАП.

В систему КГК входит два структурных подразделения, компетенция которых напрямую касается темы настоящего исследования – Департамент финансового мониторинга КГК Республики Беларусь (далее — ДФМ) и Департамент финансовых расследований КГК Республики Беларусь (далее — ДФР).

Деятельность ДФР регламентирована Конституцией Республики Беларусь, Законом Республики Беларусь от 16.07.2008 г. № 414-З «Об органах финансовых расследований», международными договорами и другими актами законодательства Республики Беларусь. В соответствии с указанным законом, основными задачами органов финансовых расследований являются: предупреждение, выявление и пресечение правонарушений в сферах предпринимательства и налогообложения; производство дознания и предварительного следствия по делам, отнесенным законом к ведению органов финансовых расследований; разработка и осуществление в пределах своей компетенции мер по предотвращению и пресечению коррупции в налоговых органах; взаимодействие с правоохранительными органами республики и других государств, ведущими борьбу с преступностью.

Что касается ДФМ, то это совсем новое подразделение, созданное в соответствии с Указом Президента Республики Беларусь от 14.09.2003 года № 408 «О Департаменте финансового мониторинга Комитета государственного контроля Республики Беларусь». ДФМ является структурным подразделением КГК с правами юридического лица и уполномочен в соответствии с законодательством Республики Беларусь принимать меры по противодействию легализации доходов, полученных незаконным путем. Департамент в своей деятельности руководствуется Конституцией Республики Беларусь, Законом «О Комитете государственного контроля Республики Беларусь», Законом Республики Беларусь от 19.07.2000 г. «О мерах по предотвращению легализации доходов, полученных незаконным путем», иными актами законодательства, в том числе Положением о Департаменте финансового мониторинга Комитета государственного контроля Республики Беларусь, утвержденным вышеназванным указом Президента Республики Беларусь. Основными задачами ДФМ являются: принятие эффективных мер по противодействию легализации доходов, полученных незаконным путем; создание и функционирование автоматизированной интегрированной системы учета обработки и анализа информации о финансовых операциях, подлежащих особому контролю; взаимодействие с компетентными органами иностранных государств в соответствии с международными договорами Республики Беларусь в области противодействия легализации доходов, полученных незаконным путем; участие в установленном порядке в работе международных организаций по вопросам противодействия легализации доходов, полученных незаконным путем.

Поскольку статья 8 Общей части НК относит к налогам, сборам (пошлинам), взимаемым в республиканский и (или) местные бюджеты в числе прочих и таможенные платежи, а именно, НДС, акцизы, таможенную пошлину и таможенные сборы, при исследовании данной темы необходимо рассмотреть и деятельность Государственного таможенного комитета (ГТК) в сфере осуществления контроля за уплатой названных платежей. В соответствии со статьей 22 НК плательщик налогов, сборов (пошлин), подлежащих уплате в связи с перемещением товаров через таможенную границу Республики Беларусь, обязаны предоставить в таможенные органы и их должностным лицам при проведении налоговых проверок документы и сведения, необходимые для налогообложения. Таким образом, на ГТК Республики Беларусь и его органы законодательством возложено выполнение функций по осуществлению контроля за деятельностью юридических лиц, индивидуальных предпринимателей и физических лиц. Контроль таможенными органами осуществляется в различных формах. В частности, это проверка документов и сведений, необходимых для таможенных целей, таможенный досмотр, учет товаров и транспортных средств, проверка системы учета и отчетности и прочее. Основными нормативными правовыми актами, определяющими порядок проведения таможенными органами Республики Беларусь проверки финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей являются следующие: Таможенный кодекс Республики Беларусь (далее — ТК); Указ Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь»; инструкция о порядке организации и проведения проверок (ревизий) финансово-хозяйственной деятельности лиц, осуществляющих деятельность, контроль за которой возложен на таможенные органы Республики Беларусь, утвержденная постановлением ГТК Республики Беларусь от 28.11.2002 года № 97; Общая часть Налогового кодекса Республики Беларусь; инструкция о возникновении и прекращении налогового обязательства, возникновении и прекращении обязательства по уплате процентов, возникновении и погашении таможенной задолженности по процентам, утвержденная постановлением ГТК Республики Беларусь от 28.01.2004 года № 9; постановление ГТК Республики Беларусь от 17.06.2004 года № 49 «О толковании норм постановления ГТК Республики Беларусь от 28.01.2004 года № 9 и распространении его действия». Так же как и КГК Республики Беларусь, ГТК вправе привлекать виновное лицо к административной ответственности.

Основной объем функций в сфере налогового контроля принадлежит Министерству по налогам и сборам Республики Беларусь. Министерство по налогам и сборам Республики Беларусь (МНС) является республиканским органом государственного управления, проводящим государственную политику и осуществляющим регулирование и управление в сфере налогообложения, государственного контроля за производством и оборотом алкогольной, непищевой спиртосодержащей продукции, непищевого этилового спирта и табачных изделий (далее — алкогольной продукции и табачных изделий), оборотом табачного сырья, рекламой алкогольных напитков и табачных изделий, а также координирующим деятельность в этой сфере других республиканских органов государственного управления.

МНС в своей деятельности руководствуется Конституцией Республики Беларусь, иными актами законодательства, а также Положением о МНС Республики Беларусь (утверждено Постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 (с изменениями и дополнениями) «Вопросы Министерства по налогам и сборам Республики Беларусь»).

Основными задачами МНС являются (п. 4 Положения):

1. Осуществление контроля в пределах своей компетенции за соблюдением налогового законодательства, законодательства о предпринимательстве, декларированием физическими лицами доходов и имущества, обеспечением правильного исчисления, полной и своевременной уплаты налогов, сборов (пошлин) (далее — налоги), пеней, штрафов (далее — иные обязательные платежи) в бюджет, государственные целевые бюджетные и государственные внебюджетные фонды (далее — бюджет);

2. Осуществление контроля за производством и оборотом алкогольной продукции и табачных изделий, оборотом табачного сырья, рекламой алкогольных напитков и табачных изделий;

3. Учет причитающихся к уплате и фактически уплаченных сумм налогов, иных обязательных платежей в бюджет;

4. Разработка предложений по упрощению налоговой системы, в том числе совершенствованию порядка исчисления и уплаты налогов, упрощению порядка налогового учета и налогового контроля, и других предложений по совершенствованию налогового законодательства, его унификации, осуществляемой в рамках интеграционных процессов Республики Беларусь и Российской Федерации;

5. Осуществление функций агентов валютного контроля в пределах своей компетенции;

6. Предупреждение, выявление и пресечение нарушений в сфере налогового законодательства, законодательства о предпринимательстве в пределах своей компетенции;

7. Подготовка налоговых соглашений с другими государствами, осуществление связей с их налоговыми службами, изучение опыта их работы;

8. Принятие нормативных правовых актов о порядке исчисления, уплаты и взыскания налогов, иных обязательных платежей в бюджет.

МНС возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом Республики Беларусь.

Министр имеет заместителей, назначаемых на должность и освобождаемых от должности Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

В качестве территориальных органов, МНС создает инспекции МНС по областям, районам, городам (не имеющим районного деления) и районам в городах (всего на 25.03.2010 года – 157 инспекций).

Структурными подразделениями МНС являются:

- Управление контроля, делопроизводства и материально-технического обеспечения;

- Главное управление методологии налогообложения организаций;

- Главное управление налогообложения физических лиц;

- Главное управление международного налогового сотрудничества;

- Главное управление учета налогов и ведомственного контроля;

- Главное управление информационных технологий;

- Главное управление организации контрольной деятельности;

- Главное управление контроля подакцизных товаров и электронных технологий;

- Управление организационно-кадровой политики;

- Юридическое управление;

- Управление финансирования, бухгалтерского учета и отчетности;

- Управление собственной безопасности и спецработы;

- Отдел информационно-разъяснительной работы.

Информацию о структуре и деятельности МНС можно получить на официальном сайте министерства (http://www.nalog.by).

Необходимо отметить, что все три указанных органа имеют право проводить проверки финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей, осуществлять контроль в отношении физических лиц по вопросам, отнесенным к их компетенции, а также привлекать к административной ответственности.

4. Права и обязанности субъектов налоговых правоотношений

Права и обязанности субъектов налоговых правоотношений, в целом, закреплены в Общей части НК. Однако необходимо помнить, что ряд прав и обязанностей устанавливаются и другими нормативными актами в отношении отдельных субъектов, например, таможенное законодательство более детально регламентирует деятельность таможенных органов, действующим является Закон Республики Беларусь «О государственной налоговой инспекции» и т.д.

Правам и обязанностям плательщиков и налоговых агентов посвящены статьи 21, 22, 23 НК, права, обязанности и ответственность налоговых и таможенных органов регламентируются статьями 81, 82, 83, 84 НК.

Плательщик имеет право (ст. 21 НК):

1. Получать от налоговых органов по месту постановки на учет бесплатную информацию о действующих налогах, сборах, актах налогового законодательства, а также о правах и обязанностях плательщиков, налоговых органов;

2. Получать от налоговых органов письменные разъяснения по вопросам применения актов налогового законодательства;

3. Представлять свои интересы лично или через своего представителя;

4. Использовать налоговые льготы при наличии оснований;

5. На зачет или возврат излишне уплаченных, а также излишне взысканных сумм налогов, сборов, пеней;

6. Присутствовать при проведении налоговой проверки;

7. Получать акт налоговой проверки, представлять в налоговые органы и их должностным лицам пояснения по исчислению и уплате налогов, а также возражения по актам налоговых проверок;

8. Требовать от должностных лиц налоговых органов соблюдения актов налогового законодательства;

9. Требовать соблюдения налоговой тайны;

10.Обжаловать решения налоговых органов и действия их должностных лиц;

11.На возмещение убытков, причиненных незаконными решениями налоговых органов.

Плательщикам гарантируется административная и судебная защита их прав и законных интересов. Права плательщиков обеспечиваются соответствующими обязанностями налоговых органов.

Плательщик обязан (ст. 22 НК):

1. Уплачивать установленные налоговым законодательством налоги, сборы (пошлины);

2. Стать на учет в налоговых органах;

3. Вести в установленном порядке учет доходов (расходов) и иных объектов налогообложения, если такая обязанность предусмотрена актами налогового законодательства;

4. Представлять в налоговый орган по месту постановки на учет в установленном законодательством порядке бухгалтерские отчеты и балансы, налоговые декларации (расчеты), а также другие документы и сведения, необходимые для исчисления, уплаты и взыскания налогов, сборов (пошлин);

5. Вести учет дебиторской задолженности и не позднее десяти рабочих дней со дня возникновения задолженности по уплате налогов, сборов (пошлин), пеней представлять в налоговый орган по месту постановки на учет перечень дебиторов с указанием суммы дебиторской задолженности, а также копии документов, подтверждающих факт наличия дебиторской задолженности;

6. Представлять, если иное не предусмотрено пунктом 2 статьи 70НК, в налоговые органы и их должностным лицам, а в части налогов, сборов (пошлин), подлежащих уплате в связи с перемещением товаров через таможенную границу Республики Беларусь (далее – таможенные платежи), и в таможенные органы и их должностным лицам при проведении проверок документы и сведения, необходимые для налогообложения. Обеспечивать должностным лицам налоговых органов при проведении проверок возможность осуществления их прав и обязанностей, включая предоставление помещений, пригодных для проведения проверки (в случае их наличия);

7. Подписать акт или справку проверки. При наличии возражений по акту или справке проверки возражения по этим акту или справке представляются в срок, установленный пунктом 6 статьи 78 НК;

8. Выполнять законные требования налогового, таможенного органа и их должностных лиц, в том числе требования об устранении выявленных нарушений законодательства;

9. Сообщать в налоговый орган по месту постановки на учет:

- об открытии или закрытии белорусскими организациями счета в банке за пределами Республики Беларусь – в срок не позднее пяти рабочих дней со дня открытия или закрытия счета. Настоящее положение не применяется в отношении физических лиц, не являющихся индивидуальными предпринимателями, за исключением частных нотариусов;

- об участии в белорусской или иностранной организации – в течение пяти рабочих дней со дня, когда плательщик стал участником организации.

При этом физическое лицо, не являющееся налоговым резидентом Республики Беларусь, или иностранная организация не обязаны сообщать об участии в других иностранных организациях, если такое участие не связано с налогообложением в Республике Беларусь;

- о принятии решения о ликвидации или реорганизации организации, а индивидуальным предпринимателем – о прекращении предпринимательской деятельности – в срок не позднее пяти рабочих дней со дня принятия такого решения;

- об обособленных подразделениях организации – в срок не позднее десяти рабочих дней со дня их создания или ликвидации;

- об изменении места нахождения организации или места жительства индивидуального предпринимателя – в срок не позднее десяти рабочих дней со дня такого изменения;

- иные сведения, обязанность сообщения которых для плательщиков предусмотрена законодательными актами, – в порядке и сроки, установленные такими законодательными актами;

10. Представлять в налоговый орган по месту постановки на учет либо налоговому агенту документы, подтверждающие право на использование налоговых льгот;

11. Обеспечивать в течение сроков, установленных законодательством, сохранность документов бухгалтерского учета, учета доходов (расходов) и иных объектов налогообложения, других документов и сведений, необходимых для налогообложения;

12. Обеспечивать, если иное не установлено законодательством, наличие документов, форма которых утверждена уполномоченными государственными органами:

- подтверждающих приобретение (поступление) товарно-материальных ценностей, – в местах хранения этих товарно-материальных ценностей и при их транспортировке;

- подтверждающих приобретение товарно-материальных ценностей при их непосредственном поступлении в места реализации или отпуск товаров в места реализации, – в местах реализации;

13. При реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, определяемом законодательством;

14. Являясь источником выплаты дохода для других организаций и физических лиц, в случаях, установленных НК, удерживать и перечислять в бюджет соответствующие налоги, сборы (пошлины);

15. Выполнять другие обязанности, установленные НК и другими актами налогового законодательства.

Налоговые агенты имеют те же права, что и плательщики. В соответствии со ст. 23 НК налоговые агенты обязаны:

1. Исчислять, удерживать из средств, причитающихся плательщику, и перечислять в бюджет соответствующие налоги, сборы;

2. По каждому плательщику вести учет начисленных и выплаченных доходов, удержанных налогов;

3. Представлять в налоговые органы документы и сведения, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления в бюджет налогов;

4. Обеспечивать в течение сроков, установленных законодательством, сохранность документов и сведений, необходимых для осуществления контроля за правильностью исчисления, удержания и перечисления в бюджет соответствующих налогов, сборов (пошлин);

5. Обеспечивать в течение сроков, установленных законодательством, сохранность документов и сведений, необходимых для осуществления контроля за правильностью исчисления, удержания и перечисления в бюджет соответствующих налогов, сборов (пошлин);

6. Выполнять другие обязанности.

Налоговые органы имеют право (ст. 81 НК):

1. Получать от плательщика (иного обязанного лица) необходимые для исчисления и уплаты налогов, сборов (пошлин) документы (их копии), иную информацию, касающуюся деятельности и имущества плательщика (иного обязанного лица);

2. Вызывать в налоговые органы плательщиков (иных обязанных лиц), а также других лиц, имеющих документы и (или) информацию о деятельности плательщиков (иных обязанных лиц), в отношении которых проводится налоговая проверка;

3. Заявлять ходатайства:

- о ликвидации организаций и прекращении деятельности индивидуальных предпринимателей;

- о даче лицензирующим органом лицензиату предписания об устранении выявленных нарушений, а также об аннулировании специальных разрешений (лицензий) на осуществление отдельных видов деятельности;

4. В порядке, установленном законодательством, направлять в суд иски (заявления):

- о ликвидации организации, прекращении деятельности индивидуального предпринимателя;

- о признании осуществляемой плательщиком (иным обязанным лицом) деятельности незаконной в случае нарушения установленного порядка ее осуществления, а также о признании сделок (договоров) недействительными;

- о взыскании налога, сбора (пошлины), пени за счет имущества плательщика (иного обязанного лица);

- об экономической несостоятельности (банкротстве) плательщика (иного обязанного лица);

- о привлечении к субсидиарной ответственности собственников имущества организации, учредителей (участников) или других лиц, в том числе руководителя организации, имеющих право давать обязательные для организации указания либо имеющих возможность иным образом определять ее действия;

- другие иски (заявления), предусмотренные законодательством;

5. Получать от других государственных органов, организаций и физических лиц на безвозмездной основе необходимые для выполнения возложенных на налоговые органы обязанностей информацию и документы, в том числе заключения соответствующих специалистов, экспертов;

6. При проведении налоговой проверки проверять у должностных лиц организаций и физических лиц удостоверяющие личность документы, бухгалтерские книги и другие реестры учета, статистические и бухгалтерские отчеты, балансы, счета и иные документы, необходимые для исчисления и уплаты налогов, сборов (пошлин), наличные деньги в кассе и у подотчетных лиц, ценные бумаги и другое имущество, а также в порядке, установленном законодательством, производить личный досмотр и досмотр находящихся при них вещей, документов, ценностей и транспортных средств;

7. Взыскивать в установленном НК порядке неуплаченные (не полностью уплаченные) суммы налогов, сборов (пошлин), пеней;

8. Приостанавливать в случаях, установленных НК, операции плательщиков (иных обязанных лиц) по их счетам в банках;

9. Доступа должностных лиц налоговых органов, проводящих налоговую проверку, на территорию или в помещение плательщика (иного обязанного лица) в порядке, установленном статьей 74 НК;

10. Назначать инвентаризацию имущества плательщика (иного обязанного лица) и опечатывать кассы, помещения, места хранения документов и (или) имущества плательщика (иного обязанного лица);

11. В целях налогового контроля в порядке, определяемом законодательством, создавать налоговые посты, обеспечивая нахождение должностных лиц налоговых органов на территории и (или) в помещениях плательщика (иного обязанного лица);

12. Вносить в компетентные органы предложения о приостановлении выезда за пределы Республики Беларусь физических лиц до погашения ими задолженности по налоговому обязательству;

13. Проводить в порядке, определяемом законодательством, контрольные закупки товарно-материальных ценностей и контрольные оформления заказов на выполнение работ, оказание услуг для проверки соблюдения законодательства, в том числе установленного порядка приема наличных денежных средств, порядка осуществления валютных операций.

Контрольной закупкой признается искусственно созданная должностными лицами налоговых органов ситуация приобретения товарно-материальных ценностей без цели их потребления или последующей реализации. Контрольная закупка может проводиться с использованием как белорусских рублей, так и иностранной валюты;

14. Изымать при проведении выездной налоговой проверки в порядке, установленном НК, документы плательщика (иного обязанного лица);

15. В случаях и порядке, предусмотренных законодательством, производить арест и (или) изъятие вещей и товарно-материальных ценностей плательщика (иного обязанного лица), которые являются предметами нарушения налогового и иного законодательства, а также орудиями и средствами совершения нарушения законодательства;

16. Осуществлять деятельность по технической защите информации, в том числе криптографическими методами, включая применение электронной цифровой подписи, в части удостоверения формы внешнего представления электронного документа на бумажном носителе, представляемого в налоговый орган в соответствии со статьей 63 НК, а Министерство по налогам и сборам Республики Беларусь — также в части оказания услуг по распространению открытых ключей проверки подписи;

17. Изымать при проведении выездной налоговой проверки в случаях и порядке, установленных законодательством Республики Беларусь, для направления на техническое освидетельствование кассовые суммирующие аппараты, специальные компьютерные системы, билетопечатающие машины, таксометры.

При отсутствии у плательщика (иного обязанного лица) документов бухгалтерского учета и других документов, связанных с налогообложением, налоговый орган вправе определять размер причитающихся к уплате в бюджет налога, сбора (пошлины) на основании сведений о движении денежных средств по счетам плательщика (иного обязанного лица) в банке и (или) сведений, полученных об указанных лицах от других органов, организаций и физических лиц, либо в расчетном порядке в соответствии с законодательством на основании сведений о плательщиках (иных обязанных лицах), занимающихся аналогичными видами деятельности.

Определенные в указанном порядке суммы налогов, сборов (пошлин) пересматриваются налоговым органом при условии восстановления плательщиком (иным обязанным лицом) бухгалтерского учета и представлении документов бухгалтерского учета, других документов, связанных с налогообложением, но не позднее трех месяцев со дня вручения (направления) плательщику (иному обязанному лицу) или его представителю акта налоговой проверки.

Министерство по налогам и сборам Республики Беларусь вправе издавать в соответствии с НК и (или) другими актами налогового законодательства нормативные правовые акты, обязательные для исполнения плательщиками (иными обязанными лицами), налоговыми органами и их должностными лицами.

Налоговые органы имеют также и другие права, установленные законодательством.

Налоговые органы и их должностные лица обязаны (ст. 82 НК):

1. Действовать в строгом соответствии с законодательством;

2. Корректно и внимательно относиться к плательщикам (иным обязанным лицам), их представителям, не унижать их чести и достоинства;

3. Осуществлять контроль за соблюдением налогового законодательства, правильным исчислением, полной и своевременной уплатой налогов, сборов (пошлин), пеней;

4. Вести учет плательщиков (в установленных случаях — иных обязанных лиц) в Государственном реестре плательщиков (иных обязанных лиц) и других установленных законодательством реестрах;

5. Давать письменные разъяснения плательщикам (иным обязанным лицам) по вопросам применения актов налогового законодательства;

6. В порядке, установленном налоговым законодательством, проводить налоговые проверки;

7. В случае неисполнения или ненадлежащего исполнения плательщиками (иными обязанными лицами) налоговых обязательств, неуплаты (неполной уплаты) пеней применять способы обеспечения исполнения налоговых обязательств, уплаты пеней, а также обеспечивать взыскание неуплаченных (не полностью уплаченных) налогов, сборов (пошлин), пеней в порядке, установленном НК;

8. Требовать от плательщиков (иных обязанных лиц) устранения выявленных нарушений налогового законодательства и контролировать исполнение этих требований;

9. В порядке, установленном НК, осуществлять зачет или возврат излишне уплаченных или излишне взысканных сумм налогов, сборов (пошлин), пеней и процентов по ним;

10. Передавать (вручать) плательщику (иному обязанному лицу) или его представителю свои решения в отношении этих лиц в установленные налоговым законодательством сроки лично (под расписку) либо иным способом, свидетельствующим о дате получения этого решения или о дате направления соответствующей заказной корреспонденции по месту жительства физического лица или по месту нахождения организации;

11. Соблюдать налоговую тайну и правила хранения сведений о плательщиках (иных обязанных лицах);

12. Принимать и регистрировать заявления, сообщения и иную информацию о нарушениях налогового законодательства и осуществлять в установленном порядке их проверку;

13. Вести учет причитающихся к уплате и фактически уплаченных плательщиками (иными обязанными лицами) сумм налогов, сборов (пошлин), пеней, составлять и представлять налоговую отчетность по форме и в порядке, установленных законодательством;

14. Передавать правоохранительным органам в соответствии с их компетенцией материалы по фактам нарушений законодательства, за которые предусмотрена уголовная ответственность;

15. Отменять не соответствующие законодательству решения нижестоящих налоговых органов.

Налоговые органы несут также и другие обязанности, определенные законодательными актами.

Не допускается привлекать налоговые органы для выполнения обязанностей, не возложенных на них законодательными актами.