Внешнеэкономическая деятельность становится все более важным фактором развития народного хозяйства и экономической стабилизации республики. Сейчас нет практически ни одной отрасли в промышленно развитых странах, которая не была бы вовлечена в сферу внешнеэкономической деятельности.

Подъем экономики России невозможно представить без внешнеэкономических связей. Расширение экспорта влечет за собой повышение занятости, что имеет важные социальные последствия. Для многих стран рост экспорта стал важной составляющей процесса индустриализации и увеличения темпов экономического роста.

Поступления от экспорта – существенный источник накопления капитала на нужды промышленного развития. Расширение экспорта позволяет мобилизовать и более эффективно использовать природные ресурсы и рабочую силу, что, в конечном счете, способствует росту производительности труда и росту доходов. Повышается значимость экспорта как источника столь необходимых стране валютных поступлений.

Наиболее высокие темпы экономического развития характерны для тех стран, где быстро решается внешняя торговля, особенно экспорт. Как показывает практика, организации, экспортирующие готовую продукцию, создают финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала, а также для неуклонного роста собственного капитала. Организации-экспортеры являются важнейшим источником формирования доходов бюджета.

Наша страна, щедро наделенная разнообразными природными ресурсами, является активным экспортером нефти, газа, минеральных ресурсов, леса, черных и цветных металлов и давно уже считается «сырьевым придатком» развитых капиталистических стран. И поэтому для российских организаций большое значение имеет именно торговля готовой продукцией на мировом рынке. В настоящее время все большее значение приобретает экспорт высококачественных и конкурентоспособных товаров.

На современном этапе экономических преобразований необходимой основой формирования устойчивого и развивающегося внешнеэкономического комплекса является стабильная, реально функционирующая законодательная база, которая способствовала бы оптимальному развитию внешнеэкономической деятельности предприятий – экспортеров.

Актуальность выбранной темы обусловлена развитием внешнеэкономических отношений между странами, что в свою очередь приводят к решению вопросов, связанных с налогообложением. Предметом исследования является налогообложение внешнеэкономической деятельности. Объектом исследования является ООО «Уралконструкция». Цель исследования – рассмотрение системы регулирования экспорта и импорта товаров и оптимизация налогообложения внешнеэкономической деятельности. Для достижения данной цели должны быть решены следующие задачи:

Обобщающие показатели экономического развития страны

... большинство стран мира, в том числе Россия, не готовы включать в свои расчеты оценки этой деятельности. Структура Системы национальных счетов исходит из того, что каждой стадии экономического ... ВВП чистые налоги или чистый экспорт часто добавляют отдельной строкой для того, чтобы разные счета или подсчитанные разными способами показатели ВВП сходились, так как не ...

- рассмотреть нормативно – правовое регулирование налогообложения внешнеэкономической деятельности;

- проанализировать действующую систему налогообложения внешнеэкономической деятельности предприятия;

- исследовать особенности налогообложения внешнеэкономической деятельности предприятия;

- разработать мероприятия по оптимизации налоговой нагрузки внешнеэкономической деятельности организации.

Глава 1 ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

1.1 Основные методы регулирования внешнеторговой деятельности

Под внешнеэкономической политикой обычно понимают деятельность государства, направленная на развитие и регулирование торговых отношений с другими государствами. Осуществление внешнеторговой политики предполагает определение стратегических целей государства во внешнеторговых отношениях в целом и с отдельными странами и группами стран, а также выработку методов и средств, обеспечивающих достижение поставленных целей и сохранение впоследствии достигнутых результатов.

Существующий ныне у большинства государств обширный арсенал инструментов внешнеэкономической политики позволяет им оказывать активное влияние на формирование структуры и направлений развития собственных внешнеэкономических связей, так и на внешнеторговую политику других государств. Главная задача внешнеэкономической политики является создание благоприятных внешнеторговых условий для развития промышленного производства внутри страны.

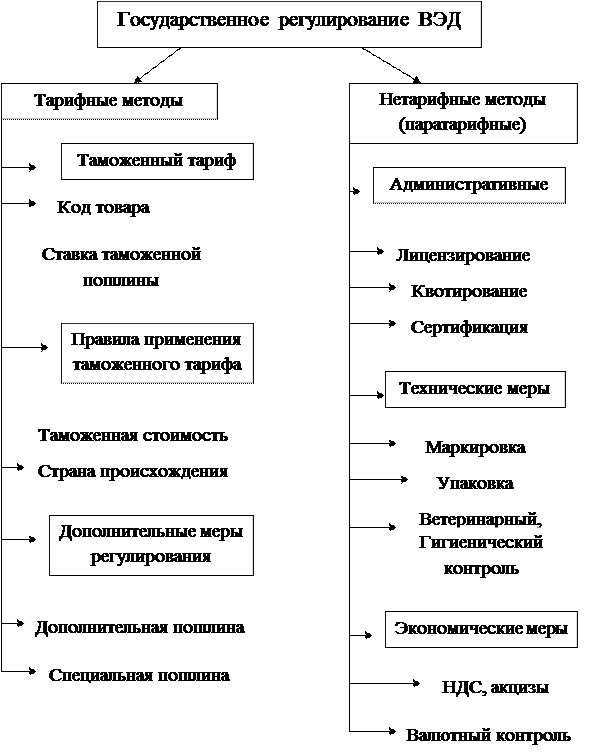

В рыночной экономике государство осуществляет регулирование внешнеэкономической деятельности в целях обеспечения безопасности страны и защиты общенациональных интересов. Деятельность государственных органов по регулированию внешнеэкономической деятельностью осуществляется практически во всех странах мира, но ее масштабы, формы и методы определяются каждой страной исходя из ее положения в современном мире. Государственное регулирование внешнеэкономической деятельности показано на рисунке 1.

Рисунок 1 – Государственное регулирование внешнеэкономической деятельности

В рыночной экономике государство осуществляет регулирование внешнеэкономической деятельности в целях обеспечения безопасности страны и защиты общенациональных интересов.

Государственное регулирование внешнеэкономической деятельностью осуществляется различными методами, которые в зависимости от классификационных признаков, подразделяются на экономические, административные, тарифные и нетарифные признаки.

Первый признак — тарифные методы, когда импортный тариф регулирует экономический климат в стране (цены, прибыль, рентабельность предприятий, состояние национальной валюты).

Экономико-статистический анализ внешнеэкономической деятельности Украины

... распределения. Для анализа и оценки структурных сдвигов развития внешнеэкономической деятельности регионов используем метод анализа структурных сдвигов ... темпах роста, как и показатели по государству, более низкими темпами в 2009 г. ... внешнеэкономической деятельности проанализируем распределение объема экспорта основных товаров за 2007-2009 года. Изучаемую совокупность составили 25 областей Украины ...

Они являются основой экономического регулирования внешнеэкономической деятельности (другая часть экономических методов включает в себя налоги и сборы).

Исключительная роль таможенных тарифов в регулировании внешнеэкономической деятельности определила целесообразность их особого рассмотрения, вне связи с другими методами экономического регулирования.

Второй признак — нетарифные (паратарифные методы).

К их числу относятся прочие, помимо таможенных пошлин, платежи, взимаемые при ввозе иностранных товаров; различные таможенные сборы, внутренние налоги, специальные целевые сборы. Эти меры официально не ставят целью регулирование внешней торговли, но порой оказывают на нее существенное влияние.

Третий признак — экономические методы. Они базируются на использовании экономических инструментов в торговой политике – таможенных пошлин, налогов (НДС, акциза) и таможенных сборов. Используя эти инструменты, государство воздействуют на экономические интересы субъектов внешнеэкономической деятельности и, следовательно, на их поведение, сохраняя вместе с тем за ними полную оперативную самостоятельность. Они в большей степени соответствуют природе рыночных отношений и поэтому играют главную роль в регулировании внешнеэкономической деятельности в современных условиях.

Четвертый признак — административные методы, которые включают государственные правила, нормативы, запреты, с помощью которых государство осуществляет непосредственное воздействие на субъекты внешнеэкономической деятельности.

Оценивая таможенные политику и методы регулирования внешнеэкономической деятельности, можно утверждать, что государство всегда ищет компромисс между двумя крайними их проявлениями.

Тарифные и нетарифные методы регулирования ВЭД должны применяться в комплексе. При этом следует помнить, что основным орудием регулирования, в том числе структурного, является все же таможенный тариф.

Интенсивное развитие международных связей в последнее десятилетие стало возможным благодаря применению и развитию общих правовых, административных и организационно-технических принципов, норм и правил, применяемых в международной торговле.

Но и до вступления в рыночную экономику наша страна накопила определенных опыт в использование методов государственного регулирования внешней торговли.

Объективная потребность в международном регулировании торговли с помощью единых норм и правил начала осуществляться уже в 30-х годах.

На сегодняшний момент сложилась система регулирования международных экономических отношений, закрепленная в договоре 1994 г. о создании Всемирной торговой организации. Официально провозглашенной целью ВТО является обеспечение мирового экономического развития путем создания условий для свободной торговли товарами и услугами.

После Второй Мировой войны были предприняты попытки создания международной торговой организации, призванной обеспечить глобальную координацию внешнеторговой политики. По поводу одного из разделов соглашения об образовании международной организации, посвященного вопросам тарифов, были проведены специальные переговоры в Женеве. Результатом их стало подписание временного соглашения по вопросам тарифов и торговли, получившего название Генерального соглашения по тарифам и торговле (ГАТТ).

Национальное и международное регулирование торговли

... регулирования торговли. Государственное регулирование внешней торговли осуществляется тарифными и нетарифными методами . Таможенный тариф представляет собой систематизированный перечень товаров, напротив которого указаны ставки таможенных пошлин. Тариф, как правило, имеет несколько колонок, т.е. несколько ставок таможенных пошлин на один и ...

Вступив в силу с 1 января 1948 года, это соглашение как бы дополняло в таможенно-тарифной сфере работу Международного валютного фонда (МВФ).

Многочисленные договоренности, созданные в развитие ГАТТ, такие как, Кодекс о таможенной стоимости ГАТТ, Кодекс об импортном лицензировании, Кодекс по техническим барьерам в торговле, Конвенция об упрощении и гармонизации таможенных процедур (конвенция Киото), Гармонизированная система описания и кодирования товаров являются основой мировой торговли 90-х годов.

Всемирная торговая организация была образована по итогам так называемого Уругвайского раунда многосторонних торговых переговоров (1986-1993 гг.), проходивших в рамках ГАТТ, которое после начала функционирования ВТО (с 1 января 1995 г.) стало ее составной частью.

Условиями полноценного включения России в общую систему является вступление России в ВТО. Присоединение к ВТО – перспективная задача, но не самоцель, а необходимое условие создания в России эффективной конкурентоспособной экономики. По мере приближения к этой цели должно возрастать и сходство российского внешнеторгового режима с требованиями ВТО. Однако, полное внедрение этих требований в российскую практику следует рассматривать как перспективу, а не как исходный пункт включения российской экономики в мирохозяйственную систему.

Россия на протяжении последних лет провела большую работу по приспособлению своего механизма внешнеторгового регулирования к требованиям ГАТТ/ВТО. К настоящему времени осуществлены следующие основные меры в этом направлении:

- признание принципа свободы торговли, права каждого юридического и физического лица заключать экспортно-импортные сделки;

- признание основным регулятором внешней торговли таможенного тарифа, сведение к минимуму других средств регулирования;

- признание принципа наибольшего благоприятствования во внешней торговле (в настоящее время соответствующий режим предоставлен более чем 120 государствам, включая всех важнейших участников международной торговли);

- признание принципа национального режима в отношении импортных товаров (сертификация этих товаров осуществляется на основе российских стандартов, а также применение равного подхода к товарам импортного и отечественного производства в отношении внутренних налогов и сборов);

- признание принципа национального режима в отношении прав интеллектуальной собственности (российское законодательство на равных основаниях охраняет права резидентов и нерезидентов);

- отказ от субсидирования экспорта;

- утверждение общепринятой номенклатуры таможенного тарифа, основанной на Гармонизированной системе описания и кодирования товаров;

- утверждение системы таможенного контроля, базирующийся в основном на принципах ГАТТ, включая порядок декларирования, проверки, таможенного оформления товаров, определения их таможенной стоимости на основе реальной стоимости контракта;

- разрешение торговых споров путем проведения консультаций и переговоров.

Возможность повышения импортных пошлин с началом переговоров о вступлении в ВТО сузились. Средний уровень ставок пошлин российского таможенного тарифа различен в зависимости от методологии подсчета, но в любом случае он значительно превышает 10 процентов. Между тем в развитых странах этот уровень оставляет порядка от 4 до 5 процентов, а на готовые изделия – 6,2 процента (что, впрочем, не мешает, используя дифференцированные ставки, осуществлять эффективную защиту узких, но важных секторов экономики).

Согласно требованиям ВТО средний уровень ставок национальных таможенных пошлин не должен повышаться, а может только понижаться. Повышение пошлин на импорт одного товара, следовательно, должно будет сопровождаться понижением тарифов на другой товар.

Россия пока не является членом ВТО, однако она имеет с подавляющим большинством стран мира соглашения о взаимном предоставлении российской национальной библиотеки в торговле.

Классическим инструментом регулирования внешней торговли является таможенные тарифы, которые по характеру своего действия относятся к экономическим регуляторам.

Таможенный тариф – это систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте, а в отдельных случаях при экспорте из данной страны. Таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет осуществлять с его помощью защиту национальных интересов производителей от иностранной конкуренции. Таможенный тариф относится к экономическим регуляторам.

Таможенный тариф Российской Федерации – это свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности. Таможенный тариф содержит конкретные ставки пошлин, которые прямо воздействуют на цены импортируемых товаров, влияют на уровень внутренних цен в стране, непосредственно сказываются на результатах хозяйственной деятельности предприятий. В силу этого таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет с ее помощью защиту национальных производителей от иностранной конкуренции. Если первоначально таможенные пошлины использовались в фискальных целях, в частности, во многих, прежде всего развивающихся странах и странах с переходной экономикой, сбор таможенных пошлин представляет собой важный источник поступлений средств в государственный бюджет. Чем выше уровень экономического развития страны, чем богаче и разнообразнее система ее внешнеэкономических связей, тем меньшую роль играют в ее таможенной политике чисто фискальные мотивы, тем больше эта политика определяется комплексной стратегией создания для национальной экономики благоприятных условий развития в настоящем и в будущем. И как следствие усиление роли таможенного тарифа и применение его в качестве регулятора развития национальной экономики, позволяющего, облегчая и затрудняя ввоз в страну или вывоз из нее определенных товаров, воздействовать на торговые потоки, обеспечить сбалансированность внешнеторгового обмена, сознательно формировать хозяйственную структуру, постепенно менять место страны в международном разделении труда. Импортный таможенный тариф заслуженно считается основным инструментом регулирования внешней торговли. При этом в процессе развития международной торговой системы таможенный тариф рассматривается как наиболее эффективный внешнеторговый регулятор. Российский тариф необходимо совершенствовать таким образом, чтобы он максимально соответствовал задаче защиты экономических интересов страны пространства. В последние десятилетия значение тарифов падало по мере того, как нарастали различные косвенные барьеры регулирования внешней торговли- такие, как разнообразные технические стандарты или добровольные экспортные ограничения на основе неформального соглашения. Решительные действия по устранению подобных ограничений проводит ВТО. Рекомендации данной организации направлены на существенное повышение роли таможенных тарифов во внешнеторговом регулировании. Средние ставки тарифов экономически развитых стран в современных условиях невысоки, но влияние их на внешнюю торговлю остаются весьма значительным. Ведь и с помощью сравнительно небольших пошлин можно делать ввоз определенных товаров невыгодным и стимулировать их производство внутри страны, облагая их более высокими пошлинами по сравнению с сырьем для их производства. К тому же высокая степень дифференциации тарифов позволяет, сохраняя сравнительно малый общий уровень обложения, обеспечивать защиту от импорта отдельных разновидностей товаров. При современном уровне научно-технического развития, крайне высокой степени специализации такая защита оказывается весьма эффективной. В то же время опыт индустриализации ряда стран свидетельствует, что таможенный тариф может быть эффективным орудием целенаправленного стимулирования ввоза товаров, необходимых для определенных отраслей промышленности. В этих целях применяются такие инструменты, как использование целевых таможенных льгот в рамках таможенных режимов переработки и просто установление дифференцированных тарифных ставок в зависимости от того, насколько вписывается импорт данного товара в принятую стратегию экономического развития.

Играя роль непосредственного регулятора, таможенный тариф в то же время выполняет и другую функцию – является косвенным средством давления на другие государства в целях содействия развитию экспорта.

Подводя итог можно отметить следующее, что таможенный тариф, как правило, выполняет определенные функции в соответствии с рисунком 2.

|

![]()

|

|

|

|

Рисунок 2 – Функции таможенного тарифа

Подробная характеристика функций:

- фискальная функция – обеспечивает необходимое пополнение доходной части бюджета;

- защитная функция – предохраняет отечественное производство (отдельные национальные отрасли экономики) от чрезмерного уровня иностранной конкуренции, которым может быть нанесен существенный ущерб;

- регулирующая функция – оказывает определенное влияние на формирование структуры производства, на механизм ценообразования, поощряет развитие одних отраслей и сдерживает развитие других;

- торгово-политическая функция – является инструментом косвенного воздействия на экономическую политику других государств, играет определенную роль в достижении баланса экономических интересов между странами.

Таким образом, таможенный тариф является основным инструментом торговой политики и государственного регулирования внутреннего рынка товаров Российской Федерации при его взаимосвязи с мировым рынком. Основные экономические задачи таможенного тарифа сформулированы в законе Российской Федерации «О таможенном тарифе», которым предусматриваются следующие меры:

- рационализация товарной структуры ввоза товаров в Российскую Федерацию;

- поддержание рационального соотношения ввоза и вывоза товаров, валютных доходов и расходов на территории Российской Федерации;

- создание условий для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации;

— защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции. Протекционизм состоит в том, чтобы за счет взимания импортных пошлин повысить цену ввозимых иностранных товаров и сделать за счет этого более конкурентоспособными свои собственные товары.

- обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику.

Многоплановость и специфика влияния таможенного тарифа на развитие внешнеторговых отношений и экономики страны в целом требуют взвешенного подхода к определению уровня ставок пошлин, так как необходимо учитывать всю совокупность возможных экономических, а также социальных последствий.

1.2 Общие понятия внешнеэкономической деятельности

1.2.1 Таможенная стоимость товара

Одним из элементов таможенно-тарифного регулирования является таможенная стоимость товаров. В Законе РФ «О таможенном тарифе» таможенная стоимость определяется через перечисление ее основных целей:

- обложение товара пошлиной;

- внешнеэкономической и таможенной статистики;

- применение нетарифных мер регулирования (квотирования, лицензирования), включая осуществление валютного контроля внешнеэкономических сделок.

Определение стоимости импортного товара с целью расчета таможенных пошлин – одна из наиболее сложных процедур таможенной практики. Долгое время методы оценки таможенной стоимости в разных государствах значительно отличались друг от друга. Пошлины могли исчисляться как с цены, указанной экспортером в товаросопроводительных документах, так и с цены аналогичного товара на мировом рынке. Развитие международной торговли обусловило процессы унификации правовых норм.

Закон РФ «О таможенном тарифе» заложил правовые основы для применения в практике российского таможенного контроля основных правовых принципов и норм определения таможенной стоимости ввозимых товаров, установленных в Соглашении по применению ст. VII «Оценка товаров для таможенных целей» Генерального соглашения по тарифам и торговле (ГАТТ).

Таким образом, формирование российских законодательных норм о таможенной стоимости на основе международных принципов является важным условием обеспечения эффективной интеграции экономики России в мирохозяйственные связи.

Таможенная стоимость – это стоимость товара, которая используется в целях таможенного обложения, т.е. в качестве исходной расчетной базы для исчисления таможенных платежей (пошлин, акцизов, НДС и сборов за таможенное оформление).

Помимо основного назначения, как базы налогообложения, таможенная стоимость прямо или косвенно используется также и для иных таможенных целей, таких как ведение таможенной статистики, проверка обоснованности цены товара при бартерных сделках, осуществления валютного контроля при проведении экспортно-импортных операций, контроль за соблюдением устанавливаемых стоимостных квот.

Кроме обеспечения реализации чисто фискальных функций, наличие механизма определения и контроля таможенной стоимости способствует решению задач построения рыночной экономики путем создания равных конкурентных условий для хозяйствующих субъектов.

Определить таможенную стоимость ввозимых товаров можно одним из шести методов:

- по цене сделки с ввозимыми товарами;

- по цене сделки с идентичными товарами;

- по цене сделки с однородными товарами;

- метод вычитания стоимости;

- метод сложения стоимости;

- резервный метод.

Основным методом является метод «по цене сделки с ввозимыми товарами». Если основной метод использовать нельзя, последовательно применяется каждый из перечисленных методов.

Порядок расчета таможенной стоимости нужно отразить в декларации таможенной стоимости (ДТС).

Существует две формы декларации таможенной стоимости:

- „– ДТС – 1;

- „– ДТС – 2.

Форма № ДТС – 1 используется , если для расчета таможенной стоимости вы применяете метод «по цене сделки с ввозимыми товарами», а форма № ДТС – 2 – во всех остальных случаях.

ДТС не заполняется:

- при ввозе товаров гражданами для личных нужд;

- если при таможенном оформлении предыдущей партии товаров по этому договору принято решение применить метод «по цене сделки с ввозимыми товарами»;

- если не может возникнуть обязанность заплатить таможенные пошлины и налоги исходя из заявленной таможенной стоимости.

На таможне ДТС представляется одновременно с ГТД и без неё является недействительным.

1.2.2 Налогообложение экспортных операций

Под экспортом товаров понимается таможенный режим, при котором товары вывозятся за пределы таможенной территории Российской Федерации без обязательства об их ввозе на эту территорию.

Участниками сделок по купле-продаже экспортных товаров являются, с одной стороны, продавцы — российские юридические лица, с другой стороны, покупатели — иностранные юридические лица, которые учреждены в иностранном государстве и находятся за пределами Российской Федерации.

Когда продавец и покупатель находятся в различных государствах, правовое содержание контрактов обычно регулируется нормами Конвенции ООН о международных договорах купли-продажи.

В соответствии с Конвенцией, по международному договору купли-продажи продавец обязуется передать товар в определенном сторонами месте (как правило, международному перевозчику), а покупатель обязуется принять поставку и оплатить стоимость товара.

В качестве экспортеров могут выступать организации-производители, поставляющие собственную продукцию, а также торговые фирмы, реализующие закупленные товары.

В Российской Федерации реализация товаров на экспорт освобождается от уплаты НДС и акцизов. Причем применение этих норм разрешается, только собственникам экспортных товаров.

Учет приобретения и реализации экспортных товаров ведется на основании следующих первичных документов:

- договор купли-продажи (поставки), оказания услуг, накладные, акты, счета-фактуры, свидетельствующие о приобретении сырья, работ, услуг для производства экспортных товаров или свидетельствующие о приобретении готовых товаров для реализации на экспорт;

- договор купли-продажи с иностранным покупателем;

- счет-фактура российского продавца;

- ГТД;

- транспортные накладные, свидетельствующие о передаче товара перевозчику (международные авиа-, авто-, железнодорожные накладные, коносамент).

Предприятия-производители, являясь собственниками экспортируемой продукции, обычно сами ее отгружают иностранным покупателям. Поэтому в транспортных накладных они указываются как отправители.

Иная ситуация складывается с торговыми организациями. Они приобретают товары у производителей по договору купли-продажи, но сами редко отгружают товар иностранным покупателям. Обычно товары грузятся непосредственно с завода-производителя. При этом во внешнеторговом контракте может быть указано, что грузоотправителем является завод-производитель.

Затем в бухгалтерии торговой организации оформляют накладную с подписями материально ответственных лиц о передаче товара от завода к торговой фирме, хотя фактически товары не передаются, а отгружаются иностранному покупателю.

Кроме этого, в бухгалтерию направляются внешнеторговый контракт, ГТД и транспортные документы. Из этих документов видно, что товар отгружался непосредственно с завода-производителя (указан завод-производитель в качестве отправителя или место отправления — место нахождения завода или его склада).

Кроме того, счет-фактура составляется не только по договору поставки (купли-продажи), но и при заключении договора комиссии. Так, комитент, передавая посреднику товар на реализацию, обязан составить и вручить счет-фактуру комиссионеру.

Следовательно, несмотря на то, что стороны заключили договор поставки (купли-продажи), из сути представленных документов вытекает, что фактически товар от завода-производителя торговой фирме не передавался. Это, в свою очередь, дает основание рассматривать совершенную сделку как договор комиссии на реализацию товаров. Согласно договору комиссии завод выступает как комитент, отгружающий товары, а торговая фирма — как посредник, участвующий в расчетах. Следовательно, возмещение НДС торговой организацией можно признать необоснованным, так как она не является собственником товаров.

Во избежание такой ситуации для подтверждения перехода права собственности на закупленные товары торговой фирме следовало оформлять не накладные, а отгрузочные разнарядки.

Согласно Гражданскому кодексу, договор поставки (купли-продажи) может предусматривать право покупателя давать поставщику указания об отгрузке товаров получателям, указанным в отгрузочной разнарядке.

Содержание разнарядки определяется договором. Разнарядка составляется в произвольной форме. Обычно в ней указывается: наименование товара, количество, цена, стоимость, наименование получателя и его реквизиты, а также срок поставки и наименование перевозчика, которому поставщик обязан отгрузить товар в соответствии с разнарядкой.

Договором также определяется срок направления разнарядки. Если такой срок не установлен, то разнарядка должна быть направлена поставщику не позднее, чем за тридцать дней до наступления периода поставки.

Если по договору поставки (купли-продажи) товары грузятся в адрес одного и того же получателя, то его наименование и реквизиты, а также порядок сдачи товара перевозчику можно предусмотреть непосредственно в договоре поставки товаров.

При вывозе из Российской Федерации экспортные товары помещаются под таможенный режим «экспорт».

Для таможенного оформления товаров экспортер может также привлечь таможенного брокера. Таможенный брокер оказывает услуги по заполнению ГТД и перечислению таможенных платежей. Фактически таможенный брокер выступает в роли посредника: экспортер перечисляет таможенные платежи на его счет, а затем брокер производит расчеты с таможней.

В настоящее время действует также порядок, согласно которому экспортер для таможенного оформления товаров должен предъявить на таможню зарегистрированные в налоговых органах счета-фактуры, относящиеся к производству (приобретению) и реализации экспортных товаров. Для регистрации счетов-фактур экспортеры предъявляют в налоговые органы различные документы, в зависимости от того, является ли экспортер собственником товаров или посредником.

Так, экспортеры — торговые организации представляют в налоговые органы копии счетов-фактур, полученных от поставщиков вывозимых товаров.

Экспортеры, реализующие товары, произведенные из давальческого сырья, регистрируют в налоговой инспекции:

- копии счетов-фактур на приобретение давальческого сырья;

- копии счетов-фактур на оказание услуг по переработке сырья;

- копию договора на оказание услуг по переработке сырья.

На основании этих документов налоговая инспекция выдает справку, в которой указывает количество экспортируемых товаров, полученных в результате переработки, и подтверждает, что экспортер является собственником этих товаров.

Организации, экспортирующие товары собственного производства, предъявляют документы, подтверждающие, что производство вывозимых товаров относится к их основному виду деятельности. Такими документами могут быть перечень основных производственных фондов, предназначенных для производства экспортных товаров, и номенклатура выпускаемой продукции. На основании этих документов налоговые органы выдают справку о том, что производство экспортных товаров относится к основному виду деятельности экспортера-производителя. Эта справка действительна в течение трех месяцев.

Если российский экспортер нарушит условия контракта (сроки поставки, условия о количестве и качестве поставленных товаров и т.п.), то это может повлечь незачисление или неполное зачисление экспортной выручки или уплату штрафных санкций, предусмотренных договором с иностранным продавцом.

Чтобы избежать ответственности за нарушение валютного законодательства о порядке зачисления выручки от экспорта или обосновать уплату штрафных санкций в иностранной валюте, необходимо зафиксировать факт нарушения условий контракта.

В качестве документов, подтверждающих неисполнение условий контракта о качестве, количестве и сроках поставки экспортируемых товаров, а также в случаях, если эти товары оказались уничтоженными или поврежденными, когда российская сторона несла риск их случайной гибели, экспортеру следует оформить любой из нижеперечисленных документов:

а) акт приемки (рекламационный акт), составленный получателем товаров с участием представителя Экспортера и (или) компетентного представителя незаинтересованной организации в соответствии с законодательством, распространяющимся на контракт.

К рекламационному акту должны прилагаться другие документы, например, коммерческие акты, акты о вскрытии контейнеров, заключения нейтральной лаборатории о результатах осмотра и испытания товаров, копии транспортных документов (при просрочке отгрузки экспортируемого товара), а также копия документа, удостоверяющего право компетентного представителя незаинтересованной организации на участие в приемке товаров;

— б) письменное подтверждение российских торгово-промышленных палат, которые на основании статьи 12 Закона РФ N 5340-1 «О торгово-промышленных палатах в Российской Федерации» имеют право проводить по поручению российских и иностранных предприятий экспертизы, контроль качества, количества и комплектности товаров.

в) письменное подтверждение иностранных торгово-промышленных палат и иных иностранных организаций, уполномоченных осуществлять экспертизу и контроль качества, количества и комплектности товаров;

- г) приговор, решение или определение судебных и других правомочных органов.

При неисполнении условий контракта вследствие действия непреодолимой силы документом, подтверждающим нарушение условий контракта, является сертификат, выдаваемый Торгово-промышленной палатой Российской Федерации, которая, согласно пункту 3 статьи 15 Закона РФ N 5340-1 «О торгово-промышленных палатах в Российской Федерации», свидетельствует обстоятельства форс-мажора в соответствии с условиями внешнеторговых сделок и международных договоров Российской Федерации.

Товары, отгруженные за пределы Российской Федерации, оформляются в таможенном режиме «экспорт». В отношении экспортных товаров на таможне обычно уплачивают:

- таможенный сбор в рублях (0,1% от таможенной стоимости);

- таможенный сбор в валюте (0,05% от таможенной стоимости);

- таможенную пошлину для отдельных видов товаров (ставка определяется в зависимости от вида товаров).

При этом таможенные платежи рассчитываются от таможенной стоимости товаров. По общему правилу, таможенная стоимость вывозимых товаров складывается из цены сделки, фактически уплаченной или подлежащей уплате за вывозимый товар, и расходов по доставке товаров до таможенной границы Российской Федерации, если ранее эти расходы не были включены в цену сделки. Как видно, таможенная стоимость товаров может быть выше или ниже их фактурной стоимости. Но в любом случае она должна подтверждаться соответствующими первичными документами.

При исчислении налога на прибыль доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях.[ НК РФ п. 3 ст.248]. При этом доходы в иностранной валюте пересчитываются в рубли по официальному курсу Центрального банка РФ, установленному на дату признания этих доходов.

Реализация товаров, вывезенных в таможенном режиме экспорта, облагается по нулевой налоговой ставке, а НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету при условии представления в налоговые органы документов, предусмотренных статьей 165 НК РФ.

Указанные положения не распространяются на реализацию товаров в республику Беларусь, а также на реализацию нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств — участников СНГ.

Реализация товаров в республику Беларусь облагается НДС по ставкам, установленным для реализации товаров внутри Российской Федерации. При этом НДС, уплаченный при производстве (приобретении) этих товаров, подлежит вычету на общих основаниях.

Рассмотрим порядок применения нулевой налоговой ставки в случае экспорта товаров, освобожденных от НДС в соответствии с пунктом 3 статьи 149 НК РФ.

Пункт 5 статьи 149 НК РФ запрещает организации отказываться от налогового освобождения в зависимости от того, кто является покупателем.

Поэтому если организация пользуется льготами, то и реализация указанных товаров на экспорт не подлежит налогообложению даже по ставке 0 процентов. Соответственно и НДС, уплаченный при производстве (закупке) таких товаров, не возмещается.

Если же организация возмещает НДС по экспорту необлагаемых товаров, то ей следует отказаться от применения этой льготы при реализации товаров внутри Российской Федерации.

Возмещение НДС, относящегося к экспорту, производится в течение трех месяцев, считая со дня представления отдельной налоговой декларации. В течение указанного срока налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов и налоговых вычетов и принимает решение о возмещении путем зачета или возврата соответствующих сумм либо об отказе (полностью или частично) в возмещении.

Если налоговым органом принято решение об отказе (полностью или частично) в возмещении НДС, он обязан представить налогоплательщику мотивированное заключение не позднее 10 дней после вынесения решения.

Если решение об отказе не принято и (или) экспортеру не представлено мотивированное заключение, то налоговый орган обязан принять решение о возмещении суммы НДС и уведомить об этом организацию в течение десяти дней.

При этом решение о возмещении НДС принимает налоговый орган по месту постановки экспортера на учет, если сумма возмещаемого налога не превышает 5 млн. рублей, а также в случаях возмещения НДС традиционным экспортерам независимо от суммы налога.

Возмещение НДС производится в следующем порядке.

В случае наличия недоимки и пени по НДС, недоимки и пени по иным налогам и сборам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, они подлежат зачету в первоочередном порядке по решению налогового органа.

Налоговые органы производят указанный зачет самостоятельно и в течение 10 дней сообщают о нем экспортеру.

При отсутствии недоимки и пени по НДС, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, суммы, подлежащие возмещению, засчитываются в счет текущих платежей по НДС и (или) иным налогам и сборам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу Российской Федерации, либо подлежат возврату экспортеру по его заявлению.

Решение о возврате должно быть принято налоговым органом в течение трех месяцев со дня представления отдельной налоговой декларации и в тот же срок направлено в органы федерального казначейства.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель после получения решения налогового органа.

При нарушении установленных сроков на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ.

Не подлежит налогообложению реализация подакцизных товаров, помещенных под таможенный режим экспорта [подп.4 п.1 ст. 183 НК РФ]. Причем применение этой нормы возможно лишь при ведении и наличии отдельного учета операций по производству и реализации таких подакцизных товаров.

Освобождение от налогообложения представляется только при вывозе подакцизных товаров в таможенном режиме экспорта непосредственно налогоплательщиком — производителем этих товаров, а также собственником нефтепродуктов, выработанных из собственного сырья по договору о переработке нефти с нефтеперерабатывающим заводом.

Экспортер может не уплачивать акциз при представлении в налоговый орган поручительства банка или банковской гарантии. Такое поручительство (банковская гарантия) должно предусматривать обязанность банка уплатить сумму акциза и соответствующую пеню в случаях непредставления экспортером в установленном порядке документов, подтверждающих факт экспорта.

При отсутствии поручительства банка (банковской гарантии) экспортер уплачивает акциз в соответствии с общим порядком, предусмотренным для операций по реализации подакцизных товаров на территории Российской Федерации.

Уплаченные суммы акциза и соответствующая пеня впоследствии подлежат возврату при условии представления в налоговые органы документов, подтверждающих факт экспорта подакцизных товаров.

Российские производители и торговые организации наряду с экспортными поставками могут осуществлять также деятельность по реализации товаров внутри Российской Федерации. Следует отметить, что НК РФ не содержит прямого требования ведения раздельного учета товаров, реализуемых на экспорт и реализуемых внутри Российской Федерации.

Однако в случае реализации товаров как внутри Российской Федерации, так и на экспорт применяются различные налоговые ставки. Таким образом, для правомерного применения нулевой налоговой ставки по НДС по экспортным товарам организация должна обеспечить отдельный учет стоимости реализуемых экспортных товаров.

1.2.3 Налогообложение импортных операций

Под импортом понимается ввоз товаров на таможенную территорию РФ из-за границы без обязательства в их обратном вывозе.

Международные договора купли-продажи товаров регулируются, как правило, нормами Конвенции о договорах международной купли-продажи товаров.

В соответствии с Конвенцией по договору купли-продажи продавец обязуется передать товар в определенном сторонами месте (как правило, международному перевозчику), а покупатель обязуется принять поставку и оплатить стоимость товара.

Первичными документами, на основании которых отражается передача товаров и их оприходование, являются:

- договор купли-продажи;

- счет (инвойс) иностранного продавца;

- транспортные накладные, свидетельствующие о передаче товара перевозчику (международные авиа-, авто-, железнодорожные накладные, коносамент);

- ГТД, подтверждающая пересечение товаром таможенной границы Российской Федерации;

- накладные, акты приемки, свидетельствующие о фактическом поступлении товара на склад импортера.

Особое внимание следует обращать на порядок заполнения транспортных накладных, поскольку они подтверждают исполнение обязанностей продавца и передачу товаров от продавца к покупателю.

При этом среди международных транспортных накладных следует выделить коносамент. Коносамент — транспортная накладная на морском транспорте. Коносамент может быть выдан на имя определенного получателя (именной коносамент), приказу отправителя или получателя (ордерный коносамент) либо на предъявителя. Таким образом, коносамент удостоверяет право распоряжения грузом. Это означает, что путем передачи коносамента покупатель может продать третьему лицу товар, находящийся в пути.

Как видно из определения, коносамент является ценной бумагой, выраженной в иностранной валюте. Необходимо помнить, что по российскому законодательству передача ценных бумаг в иностранной валюте является валютной операцией, связанной с движением капитала. Поэтому при реализации товара по коносаменту необходимо получение лицензии ЦБ РФ.

Так, по внешнеторговому контракту иностранный продавец может лишь перепродавать товары, производимые другим иностранным поставщиком. В этом случае в контракте обычно указывают, что отправителем будет являться иностранный поставщик-производитель.

Если импортеру товары доставлены непосредственно на склад, то их оприходование должно также подтверждаться складскими документами. Если товары доставлены экспедитору в пункт перевалки, то их передача импортеру и доставка в конечный пункт назначения оформляется внутренними транспортными накладными. Как правило, это железнодорожные и товарно-транспортные накладные.

Товарно-транспортная накладная выписывается в четырех экземплярах:

- первый — остается у грузоотправителя;

- второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации — владельцу автотранспорта.

Эти экземпляры служат подтверждением оказания услуг по автоперевозке и используются для расчетов между транспортной организацией и импортером. Таким образом, экземпляр товарно-транспортной накладной служит у импортера основанием для оприходования товаров и отражения в учете расходов на автоперевозку.

Если автоперевозка производится собственным транспортом импортера, то можно составить накладную на внутренние перемещение, передачу товаров, тары. Для того чтобы импортные товары могли свободно перемещаться в Российской Федерации, при ввозе они оформляются в режиме «выпуск для свободного обращения», что подтверждается ГТД.

Для таможенного оформления товаров импортер может также привлечь таможенного брокера. Таможенный брокер оказывает услуги по заполнению ГТД и перечислению таможенных платежей. Фактически таможенный брокер выступает в роли посредника: импортер перечисляет таможенные платежи на его счет, а затем брокер производит расчеты с таможней.

При ввозе на территорию РФ импортные товары облагаются акцизами и НДС. При ввозе подакцизных товаров налоговая база определяется:

- по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, — как объем ввозимых подакцизных товаров в натуральном выражении;

- по подакцизным товарам, — в отношении которых установлены адвалорные налоговые ставки, как сумма их таможенной стоимости и подлежащей уплате таможенной пошлины.

Таможенная стоимость ввозимых товаров складывается из цены сделки, фактически уплаченной или подлежащей уплате за ввозимый товар, и расходов по закупке и доставке товара до пересечения таможенной границы Российской Федерации, если ранее эти расходы не были включены в цену сделки. К таким расходам относятся: стоимость транспортировки, расходы по погрузке, выгрузке, перегрузке и перевалке товаров, страховая сумма, стоимость тары, стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке и т.п.

Как видно из определения, таможенная стоимость товаров может превышать их фактурную стоимость, указанную в счете (инвойсе) иностранного поставщика.

Таможенная стоимость, заявленная импортером, должна подтверждаться соответствующими первичными документами.

При расчете акциза налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров.

В соответствии с пунктом 2 статьи 199 НК РФ суммы акциза, фактически уплаченные при ввозе импортных товаров, учитываются в стоимости подакцизных товаров. Однако из этого положения есть исключение.

Не учитываются в стоимости ввезенных подакцизных товаров суммы акцизов, уплаченные на таможне при ввозе этих товаров, если они используются в качестве сырья для производства других подакцизных товаров. Это положение применяется в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на подакцизные товары, произведенные из этого сырья, определены на одинаковую единицу измерения налоговой базы.

Акциз уплачивается до подачи или одновременно с подачей ГТД в рублях или в иностранной валюте.

Налоговая база по НДС при ввозе импортных товаров складывается из:

- таможенной стоимости ввезенных товаров;

- подлежащей уплате таможенной пошлины;

- подлежащей уплате сумме акцизов (по подакцизным товарам и подакцизному минеральному сырью).

Налоговая база определяется отдельно по каждой группе ввозимых товаров.

Соответственно по каждой из указанных налоговых баз исчисляется сумма налога. По общему правилу суммы налога, уплаченные при ввозе товаров на таможенную территорию Российской Федерации, принимаются к вычету. Это положение действует в отношении:

- товаров, приобретаемых для операций, признаваемых объектами налогообложения в соответствии с Налоговым кодексом;

- товаров, приобретаемых для перепродажи.

При этом НДС подлежит вычету только после принятия на учет указанных товаров.

Вместе с тем в соответствии с пунктом 2 статьи 170 суммы НДС, уплаченные при ввозе товаров, могут учитываться в стоимости таких товаров. Это правило действует в случаях:

- приобретения товаров, используемых для операций по производству и реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению;

- приобретения товаров, используемых для операций по производству и реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

- приобретения товаров лицами, не являющимися налогоплательщиками в соответствии с главой 21 НК РФ;

- приобретения товаров для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг).

Суммы НДС уплачиваются до подачи или одновременно с подачей ГТД в рублях или в иностранной валюте.

Импорт работ и услуг.

По налоговому законодательству оказание услуг иностранными юридическими лицами, не состоящими на учете в Российской Федерации, может создавать объект для обложения НДС и налогом на прибыль.

Если место реализации услуги находится вне территории РФ, то оборот по их реализации не облагается НДС. Если место реализации услуги находится на территории РФ, то оборот по реализации облагается НДС. В этом случае российская организация обязана удержать НДС из выручки иностранной фирмы и перечислить налог в бюджет.

При реализации иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, работ и услуг, местом реализации которых является Российской Федерация, налоговая база определяется как сумма дохода от реализации этих работ и услуг с учетом налога.

Расчет налоговой базы производится налоговыми агентами, то есть российскими импортерами.

Налоговая база определяется отдельно при совершении каждой операции по реализации работ и услуг на территории Российской Федерации.

При этом налог исчисляется и уплачивается в бюджет в полном объеме за счет средств, подлежащих перечислению иностранному лицу. Налоговый агент уплачивает налог по своему месту нахождения и представляет декларацию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, в котором произошла выплата дохода иностранному лицу.

1.3 Основы налогообложения внешнеэкономических операций

НДС является одним из самых распространенных косвенных налогов во многих странах с рыночной экономикой. В нашей стране НДС по ввозимым товарам, помимо фискальной функции, призван выполнять и регулирующую функцию, которая состоит в том, чтобы создать равные условия для отечественных и импортных товаров – условия «здоровой» конкуренции. Кроме того, регулирующее значение налога на добавленную стоимость, взимаемого при ввозе товаров на территорию Российской Федерации, реализуется посредством предоставления льгот по уплате НДС по тем или иным категориям товара.

Перемещение через таможенную границу товаров – это совершение действий по ввозу на таможенную территорию РФ или вывозу с этой территории товаров любым способом.

Ввоз товаров на таможенную территорию РФ означает фактическое пересечение товарами таможенной границы и все последующие предусмотренные Таможенным кодексом РФ действия с товарами до их выпуска таможенными органами.

Вывоз товаров с таможенной территории РФ предполагает подачу таможенной декларации или совершение определенных действий, непосредственно направленных на вывоз товаров, а также все последующие предусмотренные Таможенным кодексом РФ действия с товарами до фактического пересечения ими таможенной границы.

Согласно мировой практике применения НДС этот налог взимается при ввозе товаров на таможенную территорию государства из-за рубежа. Такая система действует в России. При этом она имеет ряж своих особенностей как в части порядка взимания НДС, так и предоставления различных налоговых льгот. Вывоз товаров с таможенной территории РФ сам по себе не является объектом обложения НДС. Однако при реализации товаров российскими налогоплательщиками иностранным покупателям с последующим вывозом товаров с таможенной территории РФ действует особый порядок применения НДС, в частности используются «нулевая» ставка налога и соответствующий порядок возмещения сумм НДС, уплаченных поставщикам по приобретаемым товарам (работам, услугам).

Плательщиками налога на добавленную стоимость при ввозе товаров на таможенную территорию РФ являются декларанты. При этом указано, что таможенные пошлины и налоги, в том числе НДС, за товары, перемещаемые через таможенную границу РФ, вправе уплатить любое лицо.

В качестве декларантов имеют право выступать:

- лицо, имеющее право владения и (или)права пользования товарами на таможенной территории РФ;

- иные лица, правомочные в соответствии с гражданским законодательством РФ распоряжаться товарами на таможенной территории РФ.

Обязанность по уплате налогов, в том числе НДС, исполняется российскими налогоплательщиками в валюте РФ. Однако исключением из указанной нормы является НДС, уплачиваемый российским налогоплательщиком в составе таможенных платежей при ввозе товаров на таможенную территорию Российской Федерации. Так НДС может уплачиваться по выбору налогоплательщика, как в валюте Российской Федерации, так и в иностранной валюте, курс которой котируется Центральным банком Российской Федерации о валютном регулировании и валютном контроле [п.2 ст.331 Таможенный Кодекс РФ].

Сумма НДС вносится в кассу (при расчете наличными денежными средствами) или перечисляется на счет таможенного органа, открытый для этих целей в соответствии с российским законодательством.

Налогоплательщикам, ввозящим товары на таможенную территорию Российской Федерации и уплачивающим НДС российским таможенным органам, следует обратить внимание на то, что в случае, если по итогам налогового периода сумма налоговых вычетов по НДС превышает общую сумму этого налога, то полученная разница может быть направлена на исполнение обязанностей налогоплательщика по уплате налогов и сборов, включая НДС, подлежащей уплате в связи с перемещением товаров через таможенную границу Российской Федерации. При этом данная форма возмещения НДС применяется налоговыми органами по согласованию с таможенными органами.

Налоговая база [п.1 ст.160 НК РФ] для исчисления НДС при ввозе товаров на таможенную территорию РФ (за исключением продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории РФ в соответствии с таможенным режимом переработки вне таможенной территории) определяется как сумма:

- таможенной стоимости товаров;

- подлежащей уплате таможенной пошлины;

- подлежащих уплате акцизов (по подакцизным товаром и подакцизному минеральному сырью).

При освобождении от уплаты таможенных пошлин или акцизов в налоговую базу для исчисления НДС, условно начисленные суммы таможенных пошлин и акцизов.

При ввозе на таможенную территорию РФ продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории РФ в соответствии с таможенном режимом переработки вне таможенной территории, налоговая база исчисляется стоимости такой переработки.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию РФ группе товаров одного наименования, вида и марки.

Если в составе одной партии ввозимых товаров присутствуют как подакцизные, так и неподакцизные товары и минеральное сырье, налоговая база по НДС определяется отдельно в отношении каждой группы подакцизных товаров.

НДС в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле

С НДС = (Ст + Пс + Ас )*Н, (1)

где С НДС