Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц. С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль. Прибыль как экономическая категория — это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, мы получаем один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции — это налог на прибыль предприятий и организаций.

Переход экономики России на рыночные отношения потребовал создания системы налогообложения прибыли предприятий (юридических лиц).

Принятие Верховным Советом Российской Федерации в 1991 году закона «О налоге на прибыль» является продолжением и углублением важнейшего элемента экономической реформы в России. Однако постоянное экспериментирование с законодательной базой по налогу на прибыль, выражающееся в большом количестве издаваемых изменений и дополнений часто не позволяет предприятиям правильно ориентироваться в порядке исчисления налогооблагаемой базы, что приводит в конечном итоге к спорам и разногласиям с налоговыми органами.

Налог на прибыль имеет двоякое значение: фискальное и регулирующее. Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Государство, лишенное собственности, не может управлять производственным процессом административными методами. Спущенные сверху директивные указания, не подкрепленные экономическими стимулами, вряд ли будут выполняться частными предприятиями, акционерными обществами, деятельность которых определяется в первую очередь требованиям рынка и законом стоимости.

Актуальность рассмотрения данной темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской федерации занимает второе место после налога на добавленную стоимость.

Экономика предприятия (организации)

... практике, контрольных, курсовых и дипломных работ. Уральский государственный экономический университет, 7 марта 20 г 3. Формирование и экономическое обоснование организационной структуры управления предприятием. 4. Оценка эффективности функционирования малых предприятий в России ...

Целью данного исследования является сущность и особенности налогообложения прибыли предприятий. В качестве задач определим следующие:

рассмотреть теоретические основы налогообложения прибыли, выявить особенности расчета налога на прибыль;

изучить практические аспекты налогообложения прибыли предприятий.

При написании работы применялись монографический и аналитический методы исследования. Информационной базой для исследования являются нормативные документы в области исследуемой проблемы, учебная литература по исследуемой тематике, а также периодические и электронные источники.

Глава 1. Теоретические основы налогообложения прибыли, .1 Общая характеристика налога на прибыль

Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

В условиях рыночного хозяйствования распределение прибыли является внутренним делом предприятия. Однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, в том числе через систему налогообложения. Именно в рамках налоговой системы осуществляется взаимодействие государства и хозяйствующего субъекта по поводу формирования государственного бюджета, с одной стороны, распределения доходов производителя по направлениям его использования, с другой.

Налоговый механизм обеспечивает экономическую реализацию добавочной прибыли по месту ее возникновения. Предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления. Эффективная система налогообложения прибыли, предусматривающая предприятиям дополнительные льготы по налогу на прибыль, оказывает решающее влияние на стимулирование товаропроизводителя, имеет важное значение для обеспечения положительных финансовых результатов деятельности, повышения экономической активности, решения социально-экономических проблем.

Налог на прибыль предприятий и организаций — основной вид налога юридических лиц. Ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.92 г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров России утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором». Принятый под грохот пушек Первой мировой войны нормативный акт, в свою очередь носил ярко выраженный чрезвычайный характер. Срок его действия был рассчитан на 1916 и 1917 годы — годы военные. Налогу подлежали:

предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основой капитал;

Нагрузки предприятия прибыли организации

... 2.5., Расчет налоговой нагрузки предприятия ООО «МНЛЗ № 4» за 2006-2008гг. Налоги и сборы по видам источников уплаты налоговых средств Период Налоговая нагрузка, % 2006 тыс.руб. ... налоги (НДС), налог на имущество, налог на прибыль и ЕСН. Анализ данных налогов уплачиваемых предприятием в 2006 – 2008 гг. налогов позволяют отметить, что наибольшую долю в налогообложении предприятия занимает налог ...

подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916-17 годы составила не менее 2000 руб. в год;

лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями, если полученное ими жалование не менее чем на 500 руб. в год превышали аналогичные выплаты за службу в 1912-13 г.

Не подлежали налогообложению налогом отчетные предприятия, впервые привлеченные к платежу процентного сбора за 1915 окладный год. Для остальных предприятий общая сумма налогов и сборов не должна была превышать 50% прибыли за отчетный год.

Надо отметить, что налоговые органы дореволюционной поры, даже при неразберихе и сумбуре военного времени, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно.

Владельцы торговых и промышленных предприятий высших категорий прибыльности, а также находившихся в столицах и крупных городах, должны были ежегодно, не позднее 1 апреля, подавать в территориальные налоговые органы заявления с указанием фамилии, имени, отчества, местожительства, рода и местонахождения предприятий, принадлежавших ему, оборота по каждому заведению. В действовавшем на 1916-17 годы Положении о промысловом налоге не содержалось указаний об обложении дополнительным налогом на прирост прибылей предприятий, прекративших свою деятельность. Этот пробел закона восполнялся лишь практикой. Так, с неотчетных предприятий, существовавших только часть года, дополнительный налог на прирост прибылей не взимался вовсе, если они прекращали свою деятельность до окончания раскладки. При закрытии же предприятий после окончания раскладки налог с них взимался полностью. Такой порядок находился в противоречии с установкой, согласно которой налог должен был взиматься по расчету времени существования предприятий в каждом окладном году.

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

с предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. — 30%, до 15 тысяч- 41 %, свыше 100 тысяч — 60%;

с предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% — ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала — 50% суммы прироста прибыли.

Предельный размер обложения прибыли отчетных предприятий достигал 90%. Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собирать достаточные средства для покрытия расходов бюджета.

В Российской налоговой системе налог на прибыль предприятий и организаций занимает важное место. Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов.

Данный налог является федеральным. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами РФ. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль относится к общеобязательным. Он подлежит взиманию на всей территории РФ.

Исследуемый налог был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым.

Поступление налога на прибыль осуществляется одновременно в бюджеты различных уровней в пропорции установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога.

Все перечисленные данные о налоге на прибыль можно свести в классификационную таблицу (см. табл. 1.1).

Таблица 1.1 Классификация налога на прибыль

|

Классификационный признак |

Тип налога на прибыль |

|

по органу, который устанавливает и конкретизирует налоги по порядку введения по способу взимания по субъекту-налогоплательщику по уровню бюджета по целевой направленности по срокам уплаты |

федеральный общеобязательный личный прямой налог с предприятий и организаций регулирующий абстрактный периодично-календарный |

1.2 Признаки налога на прибыль

Плательщики налога. Законом определено, что основные плательщики налога на прибыль — это все предприятия и организации различных отраслей народного хозяйства и организационно правовых форм, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

С 1994 г. плательщиками налога на прибыль стали коммерческие банки и иные кредитные учреждения, на деятельность которых два предыдущих года распространялся Закон РФ «О налоге на доходы банков». Кроме того, к основной группе плательщиков налога на прибыль относятся страховые компании, биржи, финансовые корпорации и другие субъекты финансового бизнеса, получающие коммерческие доходы.

Выделяется также дополнительная группа плательщиков налога на прибыль. В ее состав входят:

бюджетные организации, Пенсионный фонд, Фонд занятости, Фонд социального страхования, общественные организации и др.;

различные подразделения Центробанка, осуществляющие коммерческую деятельность (учреждения инкассации, охранная служба, юридические, консультационные и аналогичные подразделения);

международные объединения и организации, осуществляющие предпринимательскую деятельность на территории РФ;

предприятия, осуществляющие товарообменные операции.

Эти организации платят налог с прибыли от коммерческой деятельности, использованной по направлениям, не предусмотренным уставом организации.

В особом порядке платят налог на прибыль предприятия железнодорожного транспорта, связи, газификации и эксплуатации газового хозяйства, жилищно-коммунальной службы, а определенный круг организаций вовсе освобожден от уплаты налога. Среди них:

предприятия любых организационно-правовых форм по прибыли от реализации произведенной и реализованной ими сельскохозяйственной и охотохозяйственной продукции за исключением сельскохозяйственных предприятий

Центральный банк РФ и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения;

организации, применяющие упрощенную систему налогообложения, учета и отчетности с предельной численностью работающих до 15 человек.

Налогооблагаемая база и порядок ее исчисления.

Доходы, полученные в натуральной форме в результате реализации товаров, работ, услуг и т.д. учитываются, как правило, исходя из цены сделки (ст. 40 НКРФ).

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными главой 25 НКРФ исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы можно производить по следующей формуле:

где Д об — общий доход организации, полученный за реализацию продукции ( работ, услуг) за отчетный период;

n — количество вычетов i-го вида;

S выч. i — сумма i-го вычета.

Всего НК РФ предусмотрено около 60 особенностей по расчету налоговой базы по данному виду налога., Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода с нарастающим итогом).

. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

- выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной в подп.«b-g»;

- выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

- выручка от реализации ценных бумаг обращающихся на организованном рынке;

- выручка от реализации покупных товаров;

- выручка от реализации основных средств;

- выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

- выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

. Сумма расходов, произведенных в отчетном периоде, уменьшающих сумму доходов от реализации, в том числе:

- расходы на производство и реализацию товаров собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в подп. «b-g»;

- расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

- расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

- расходы, понесенные при реализации покупных товаров;

- расходы от реализации основных средств;

- расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

. Прибыль от реализации в том числе:

- Прибыль от реализации товаров собственного производства, а также прибыль от реализации имущества, имущественных прав, за исключением расходов, указанных в подп. «b-е»;

- прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

- прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

- прибыль (убыток) от реализации покупных товаров;

- прибыль (убыток) от реализации основных средств;

- прибыль (убыток) от реализации обслуживающих производства и хозяйств.

. Суммы внереализационных доходов в том числе:

- доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

. Суммы внереализованных расходов, в частности:

- расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

Прибыль (убыток) от внереализационных операций., .

Итого налоговая база за отчетный период.

. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу в порядке, предусмотренном ст. 283 НК РФ.

Налогоплательщики, понесшие убыток, исчисленный в соответствии с главой 25НК РФ, в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка, при этом налогоплательщики имеют право перенести убыток на будущее (до 10 лет).

Налогоплательщики, вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка (не более 30% налоговой базы).

В случае если налогоплательщик в отчетном периоде получил убыток, в данном отчетном периоде налоговая база признается равной нулю.

При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу. Аналогичный порядок распространяется на организации перешедшие на уплату налога на вмененный доход, а также на организации, получающие прибыль (убыток) от сельскохозяйственной деятельности.

мая 2002 г. определен алгоритм расчета налоговой базы переходного периода и сроков уплаты налога на прибыль, определенного по такой базе. Принципиально сохранены многие положения прежнего порядка перехода к новой системе налогообложения, однако внесена масса уточнений и изменений, которые направлены на то, чтобы как можно подробнее рассказать налогоплательщикам, как рассчитать налоговую базу переходного периода. Причем есть приятные изменения, например, стоимость остатков незавершенного производства, готовой продукции на складе, отгруженных (выполненных), но не реализованных товаров (работ, услуг), определяется по состоянию на 31 декабря 2001 г. в соответствии с ранее действующим порядком, то есть исходя из данных бухгалтерского учета (а не в сумме прямых расходов, как это предполагалось раньше).

В то же время не очень хорошей вестью является то, что налоговая база переходного периода рассчитывается отдельно от базы текущего налогового периода и имеет свой собственный финансовый результат. Если при определении налоговой базы переходного периода будет получен убыток, налогоплательщики не смогут учесть его при налогообложении прибыли текущего периода (и вообще никогда).

Особенно в плохое положение попадают те организации, которые ранее вели учет «по отгрузке», поскольку наверняка получат убыток (вследствие отсутствия достаточной суммы доходов переходного периода).

Если же при определении налоговой базы переходного периода результатом будет прибыль, налогоплательщикам следует уплачивать исчисленный по такой базе налог в

10% суммы налога — равными долями в течение 2002 г.;

- часть налога в размере от 10 до 70% — равными долями в течение 2003 — 2004 г.г.;

- оставшаяся часть налога — равными долями в течение 2005 — 2006 г.г.

Кроме того, произошли и другие важные изменения, в частности:

Налоговая база бюджетных учреждений определяется как разница между полученной суммой дохода от реализации товаров, выполненных работ, оказанных услуг и внереализационных доходов (без учета налога на добавленную стоимость, акцизов по подакцизным товарам), за минусом фактических расходов, связанных с ведением коммерческой деятельности.

Формы отчетности.

Налогоплательщики независимо от наличия у них обязанности по уплате налога или авансовых платежей по налогу, особенностей исчисления уплаты налога, обязаны по истечении каждого отчетного и налогового периода предоставлять в налоговые органы по месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном НК РФ.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику представлять в налоговые органы по месту своего нахождения налоговые расчеты.

Налогоплательщики по итогам отчетного периода предоставляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, предоставляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Форма декларации по налогу на прибыль приведена в Приказе Министерства по налогам и сборам от 11.11.2003 г. №БГ-3-02/614 «Об утверждении формы Декларации по налогу на прибыль организаций» (с изменениями от 3 июня 2004 г.).

Приказом МНС РФ от 29 декабря 2001 г. N БГ-3-02/585 «Об утверждении Инструкции по заполнению декларации по налогу на прибыль организаций» (с изменениями от 9 сентября 2002 г., 29 декабря 2003 г., 3 июня 2004 г.) утверждена инструкция по заполнению декларации по налогу на прибыль.

Налогоплательщики представляют налоговые декларации за отчетный период не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы авансовых платежей по фактически полученной прибыли, предоставляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговая декларация по итогам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом (статья 289 НК РФ).

Организация, в состав которой входят обособленные подразделения, по окончанию каждого налогового и отчетного периода предоставляет в налоговые органы по месту своего нахождения декларацию в целом по организации с распределением по обособленным подразделениям.

Для составления налоговой декларации по налогу на прибыль согласно Налоговому кодексу берутся данные налогового учета. Статьей 313 НК РФ определено, что налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, а также для контроля за правильностью и своевременностью исчисления и уплаты в бюджет налога на прибыль

При обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполноты отражения сведений, а равно ошибок, приводящей к занижению подлежащей уплате суммы налога, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

Согласно ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговых обязательств производится в период совершения ошибки.

В таких случаях налогоплательщик предоставляет в налоговый орган уточненную налоговую декларацию по налогу на прибыль организаций за налоговый период, в котором свершена ошибка.

При этом если ошибки, выявленные в отчетных (налоговых) периодах, относятся к периоду до 1 января 2002 года, то налогоплательщик представляет в налоговый орган уточненный расчет (налоговую декларацию) налога от фактической прибыли по форме, установленной Инструкцией №62 (утратила силу с 1 января 2002г.)

При обнаружении ошибок (искажений) в налоговых периодах, наступивших после 1 января 2002 года до 1 января 2004 года, уточненная налоговая декларация по налогу на прибыль организации представляется по форме, утвержденной приказом МНС России от 17.12.2001 № БГ-3-02/542. При обнаружении ошибок в отчетных периодах, наступивших после 1 января 2004 года, уточненная налоговая декларация по налогу на прибыль организации представляется по форме, утвержденной приказом МНС России от 11.11.2003 № БГ-3-02/614 (в ред. от 03.06.2004).

Статьей 54 НК РФ предусмотрена также норма, согласно которой в случае невозможности определения конкретного периода, к которому относятся ошибки (искажения), корректируются налоговые обязательства отчетного (налогового) периода в котором выявлены ошибки.

Если по выявленным в отчетном (налоговом) периоде доходам прошлых лет не представляется возможным определить конкретный период совершения ошибки (искажений) в исчислении налоговой базы, то вышеуказанные доходы отражаются в составе внереализационных доходов, т.е. корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки.

Аналогично вышеизложенному следует поступать и в отношении убытков прошлых лет, выявленных в текущем отчетном периоде, при невозможности их отнесению к конкретному периоду совершения ошибки (искажения) в исчислении налоговой базы, т.е. вышеуказанные убытки подлежат отражению в составе внереализационных расходов.

До 28 апреля 2006 года налогоплательщики должны подать в налоговые органы декларацию по налогу на прибыль за I квартал 2006 года по новой форме. Она утверждена приказом Минфина России от 07.02.2006 № 24н (зарегистрирован в Минюсте России от 20.02.2006 № 7528, опубликован в «Российской газете» 1 марта 2006 года).

Приложение № 2 к этому приказу содержит порядок заполнения декларации.

Рассмотрим состав декларации. Объем новой формы декларации значительно уменьшился. Это связано с объединением ряда листов, приложений к листу 02 и подразделов раздела 1. В новой форме — три подраздела раздела 1 (раньше их было четыре), семь листов (вместо десяти) и пять приложений к листу 02 (вместо семи).

Теперь в приложении № 1 к листу 02 помимо доходов от реализации отражаются и внереализационные доходы. Приложение № 6 упразднено. Объединены приложения № 2 и 7 к листу 02, в которых указываются затраты, связанные с производством и реализацией, а также внереализационные расходы и убытки, приравниваемые к внереализационным расходам. Количество показателей, которые теперь отражаются в приложениях № 1 и 2, значительно сократилось.

Часть показателей указанных приложений перенесена в приложение № 3 к листу 02. Это новое приложение. В нем производится расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли в специальном порядке. Нововведение позволит налогоплательщикам правильно формировать налоговую базу по налогу на прибыль, а налоговым органам качественно проводить камеральную проверку. Кроме того, значительно сокращены показатели листа 04, в котором рассчитывается налог на прибыль с доходов в виде процентов, полученных (начисленных) по государственным и муниципальным ценным бумагам, а также с доходов в виде дивидендов.

Объем показателей прежнего листа 09, в котором негосударственные пенсионные фонды рассчитывают налоговую базу от размещения пенсионных резервов, также уменьшился. Причем в новой декларации этот расчет производится в листе 06.

Налогоплательщики, осуществляющие операции с ценными бумагами, а также с финансовыми инструментами срочных сделок, смогут производить расчет налоговой базы на бланке одного листа декларации с указанием вида операции — это лист 05. Раньше для этих целей применялось четыре листа — № 05, 06, 07 и 08.

Значительные изменения претерпели приложения № 5 и 5а к листу 02. В них распределяются авансовые платежи и налог на прибыль между организацией и обособленными подразделениями. Причиной указанных изменений стали поправки в статью 288 НК РФ. Напомним, что с 1 января 2006 года налогоплательщики, имеющие на территории одного региона несколько обособленных подразделений, вправе перечислять налог на прибыль в бюджет этого субъекта РФ по месту нахождения одного из подразделений. В новой форме приложения № 5 и 5а объединены. Теперь налог (авансовые платежи) распределяется между организацией и обособленными подразделениями на одном бланке приложения № 5 к листу 02.

Таким образом, в системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым.

Поступление налога на прибыль осуществляется одновременно в бюджеты различных уровней в пропорции установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога.

1.3 Особенности расчета налога на прибыль, Налоговые ставки. Порядок расчета и сроки уплаты.

Налоговая ставка λпр по налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в федеральный бюджет, 17,5% — в Бюджеты субъектов РФ, которую могут понизить для отдельных налогоплательщиков до 13,5%. По доходам, полученным по дивидендам от иностранных организаций и по процентам от отдельных видов ценных бумаг и облигаций, установлена ставка налога в размере от 0 до 15%.

Для иностранных организаций налоговые ставки установлены в размерах: 24% на прибыль от основной деятельности; 15-20% на прибыль по доходам от дивидендов, полученных от российских организаций, процентов по отдельным видам ценных бумаг и облигаций; 10% — на прибыль от доходов по аренде транспортных средств; 0-9% по доходам от процентов по отдельным видам займов и облигаций.

Прибыль, полученная ЦБ РФ от различных сфер деятельности, облагается налогом по ставке от 0 до 24%.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, полученных от российских организаций российскими организациями — 9%.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

% — по доходу в виде процентов по государственным и муниципальным ценным бумагам, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007г.

% — по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007г., и доходам учредителей доверительного управления ипотечным покрытием до 1 января 2007г.

0% — по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997г. Включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999г.

Налоговым периодом по налогу на прибыль признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Сумма налога на прибыль(Sп ) определяется как соответствующая налоговой ставке (λпр ) процентная доля от налоговой базы ( Дп ):

![]()

Для определения момента принятия доходов и расходов в целях определения налоговой базы по налогу на прибыль, все организации должны применять метод начисления. Принцип данного метода заключается в следующем: доходы отражаются в том отчетном (налоговом) периоде, в котором они произведены, независимо от фактического поступления денежных средств. Из вышесказанного следует, что в настоящее время для признания выручки для целей налогообложения прибыли должны выполняться одновременно два условия: отгрузка и предъявление расчетных документов. Данное правило установлено статьей 271 НК РФ.

Кассовый метод могут применять организации, у которых сумма выручки от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартала не превысила 1 миллиона рублей за каждый квартал.

Следовательно, для того, чтобы определить, имеет ли предприятие право перейти на кассовый метод, необходимо сложить суммы выручки за предыдущие четыре квартала, затем вычесть из нее суммы НДС и налога с продаж, уплаченные за этот период. Полученную сумму разделить на четыре, так как при переходе на кассовый метод рассчитывается средняя сумма выручки за квартал.

Главой 25 НК РФ устанавливается три способа уплаты налога на прибыль:

- уплата ежемесячных авансовых платежей;

- уплата ежеквартальных авансовых платежей;

уплата ежемесячных авансовых платежей, исходя из фактически полученной прибыли, подлежащей исчислению.

При уплате ежемесячных авансовых платежей по итогам каждого отчетного (налогового) периода, налогоплательщики исчисляют сумму квартального авансового платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев и одного года. Сумма квартальных авансовых платежей определяется с учетом ранее начисленных сумм авансовых платежей. В течение отчетного периода (квартала) налогоплательщики уплачивают ежемесячные авансовые платежи. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей. При этом размер ежемесячных авансовых платежей, причитающихся к уплате в первом квартале текущего налогового периода, принимается равным размеру ежемесячного авансового платежа, причитающегося к уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

В данном варианте уплата ежемесячных авансовых платежей производится в течение отчетного периода в срок не позднее 28 числа каждого месяца этого отчетного периода.

Предприятия, у которых за предыдущие 4 квартала выручка от реализации не превышала в среднем 3 млн. руб. за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода (п.3 статьи 286 НК РФ).

Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговой декларации за соответствующий отчетный период.

Налогоплательщики представляют налоговые декларации за отчетный период не позднее 28 дней со дня окончания соответствующего отчетного периода, а именно не позднее 28 апреля, 28 июля, 28 октября соответственно. Налоговая декларация по итогам налогового периода представляется налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом (статья 289 НК РФ).

Вновь созданные организации уплачивают квартальные авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала один миллион рублей в месяц либо три миллиона рублей в квартал. В случае превышения указанных ограничений налогоплательщик, начиная с месяца, следующего за месяцем, в котором такое превышение имело место, уплачивает авансовые платежи ежемесячно.

Уплата ежемесячных авансовых платежей, исходя из фактически полученной прибыли, производится предприятиями, принявшими решение воспользоваться данным правом (п.2 статьи 286 НК РФ).

Перейти на уплату ежемесячных авансовых платежей, исходя из фактически полученной прибыли, можно будет только с начало нового налогового периода, уведомив при этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей.

Уплата налога по данному варианту производится не позднее 28 числа месяца, следующего за отчетным месяцем.

Изменился порядок расчета доли прибыли по обособленным структурным подразделениям организации, определенной в ст. 288 НК РФ. Удельный вес среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества исходя из фактических показателей определяется с 1 января 2005г. не на конец отчетного периода, а за отчетный (налоговый) период. В этой связи согласно письму Минфина России от 06.07.2005 № 03-03-02/16 расчет средней (среднегодовой) остаточной стоимости амортизируемого имущества осуществляется аналогично порядку, изложенному в п. 4 ст. 376 НК РФ, т.е. как частное от деления суммы, полученной в результате сложения величин остаточной стоимости на 1-е число месяца каждого отчетного (налогового) периода и 1-е число следующего за отчетным (налоговым) периодом месяца на количество месяцев в отчетном периоде, увеличенное на единицу. [12 ст.13]

В целях налогообложения при начислении амортизации налогоплательщик использует метод линейного или нелинейного начисления.

Амортизации в отношении объекта амортизируемого имущества начисляется в соответствии с нормой амортизации, определенной для данного объекта исходя из сроков его полезного использования.

При применении линейного метода сумма начисленной за 1 месяц амортизации в отношении объекта амортизируемого имущества определяется кА произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

![]()

где К- норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

- n — срок полезного использования данного объекта амортизируемого имущества, выраженный в мес.

При использовании нелинейного метода сумма амортизации, начисленной за месяц в отношении объекта амортизируемого имущества, определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

К=(2/n)*100%

где К — норма амортизации в процентах к остаточной, применяемая к данному объекту;

- n — срок полезного использования данного объекта, в мес.

Льготы по налогу.

В соответствии со всем выше указанным законодательством предусмотрены следующие виды льгот по налогу на прибыль, предоставляемые на территории России всем предприятиям, которые удовлетворяют соответствующим критериям:

исключение из налогооблагаемой прибыли определенных видов затрат;

- снижение налоговых ставок для определенных видов предприятий;

- освобождение от налога на прибыль определенных видов деятельности;

- освобождение от налога на прибыль определенных видов предприятий;

освобождение от налога на прибыль определенных видов предприятий на определенный срок в начальный период их деятельности.

Состав налоговых льгот по каждому из этих разделов постепенно расширялся. В то же время происходило и ужесточение условий применения некоторых льгот. При анализе возможности применения той или иной льготы особое внимание следует обращать на различие применяемых в законодательстве при формулировке количественных условий (например, соотношения различных видов деятельности) терминов “не менее” и “более” или “не более” и “менее”.

И, тем не менее, хотелось бы вкратце отразить в своей работе те виды деятельности на которые распространяются льготы по налогу на прибыль.

Несмотря на введение в действие 25 Главы НК, которой льготы по налогу на прибыль вообще не предусмотрены, и после 01.01.2002 года ряд налогоплательщиков вправе пользоваться в течении ограниченного периода времени отдельными льготами на основании ст.2 Федерального закона от 06.08.2001 N 110-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ налогах и сборах». В частности:

сохранится льготный режим налогообложения для малых предприятий, осуществляющих производство и переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно — строительные работы) у которых выручка от указанных видов деятельности превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг).

Указанная льгота сохранится за малыми предприятиями до истечения срока, на который такие льготы были предоставлены;

до завершения реализации начатых и реализуемых на день введения в действие Федерального закона N 110-ФЗ программ по ликвидации последствий радиационных катастроф сохранятся льготы за предприятиями, находящимися (передислоцированными) в регионах, пострадавших от радиоактивного загрязнения вследствие чернобыльской и других радиационных катастроф;

до окончания осуществления целевых социально — экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей не будет облагаться налогом прибыль иностранных и российских юридических лиц, полученная за выполненные строительно-монтажные работы и оказанные консультационные услуги в рамках указанных программ;

не будет облагаться налогом прибыль, полученная от вновь созданного производства до окончания периода (срока) окупаемости вновь созданного производства, но не свыше трех лет;

до окончания срока (а если срок действия таких льгот не установлен, то они действуют до окончания срока окупаемости инвестиционного проекта, но не более трех лет с момента их предоставления) на который они были предоставлены сохраняются дополнительные льготы по налогу в отношении отдельных категорий налогоплательщиков, реализующих инвестиционные проекты в соответствии с договорами об осуществлении инвестиционной деятельности, установленные законодательными (представительными) органами субъектов РФ и представительными органами местного самоуправления.

При расчете удельного веса выручки по льготируемому виду деятельности в общей сумме выручки от реализации продукции (работ, услуг) при определении малым предприятием права на вышеназванную льготу по налогу на прибыль следует учитывать выручку:

полученную от вышеуказанных видов деятельности в соответствующем отчетном (налоговом) периоде вне зависимости от оплаты (по правилам бухгалтерского учета);

выбранную малым предприятием для целей налогообложения в соответствии с п. 13 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 05.08.92г. № 552 (с изменениями и дополнениями).

Производство и переработка сельскохозяйственной продукции:

При использовании льготы следует иметь в виду, что к сельскохозяйственной продукции относится продукция, включенная в Общероссийский классификатор продукции ОК 005-93, принятый Постановлением Госстандарта России от 30.12.1993 № 301.

После 1 января 2002 г. наряду с рассматриваемой льготой продолжает действовать льгота, предусмотренная абз.1 п.5 ст.1 Закона № 2116-1, освобождающая от налогообложения прибыль, полученную предприятиями любых организационно — правовых форм от реализации произведенной ими сельскохозяйственной продукции, а также произведенной и переработанной на данных предприятиях собственной сельскохозяйственной продукции, за исключением сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утверждаемому законодательными (представительными) органами субъектов Российской Федерации.

Согласно этому письму указанной льготой в 2002 г. могут пользоваться только те организации, которые удовлетворяют требованиям, установленным главой 26.1 НК РФ, а именно организации, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) доля выручки от реализации этой продукции составляет не менее 70 процентов, и не включенные в перечень сельскохозяйственных организаций

Производство продовольственных товаров, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения:

Для классификации продукции применяется Общероссийский классификатор продукции ОК 005-93, принятый Постановлением Госстандарта России от 30.12.1993 № 301.

Применение этой льготы практически всегда базируется на положениях Классификатора ОК 005-93. Но известны случаи, когда налогоплательщикам удавалось доказать обоснованность применения данной льготы даже тогда, когда выпускаемая продукция не соответствовала указанным кодам ОК 005-93

При применении льготы, предусмотренной п.4 ст.6 Закона N 2116-1 следует также знать, что малые предприятия, осуществляющие отдельные виды ремонтно-строительных работ на ранее построенных объектах также имеют право на применение данной льготы.

Товары народного потребления:

Малое предприятие, осуществляющее производство товаров народного потребления вправе воспользоваться льготой по налогу на прибыль устан. П. 4 ст. 6 № 2116-1, при соблюдении всех остальных условий ее предоставления, определенных этим Законом. П. 4 ст. 6 Закона № 2116-1 не содержит ограничений по реализации произведенных малыми предприятиями ТНП — на экспорт или внутри страны. Предусмотренные п. 4 ст. 6 Закона № 2116-1 льготы по налогу на прибыль, срок действия которых не истек на вступления в силу Закона № 110-ФЗ, применяются малыми предприятиями до истечения срока, на который такие льготы были предоставлены.

Льготы по налогу на прибыль организации, использующей труд инвалидов.

Главой 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, введенной в действие с 1 января 2002 года, льготы налогоплательщикам по налогу на прибыль организаций, в том числе использующим труд инвалидов, не предусмотрены. В то же время значительно снижена налоговая ставка. Статьей 284 НК РФ с 1 января 2002 года налоговая ставка установлена в размере 24 процентов (до 01.01.2002 налог на прибыль взимался по ставке 35 процентов).

При этом главой 25 Кодекса предусмотрены расходы, связанные с социальной защитой инвалидов. Так, в соответствии со статьей 264 Кодекса расходы на эти цели учитываются при определении налоговой базы (т.е. уменьшают ее) по организациям, использующим труд инвалидов, общественным организациям инвалидов, а также учреждениям, единственным собственником имущества которых являются общественные организации инвалидов.

Московская городская дума приняла проэкт городского закона о повышении льготной ставки налога на прибыль с 14 до 15% для трех категорий налогоплательщиков — для общественных организаций инвалидов; организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов; а также для организаций, в которых среднесписочная численность работников-инвалидов составляет не меньше 50%. Закон должен вступить в силу со дня официального опубликования, но будет распространяться на правоотношения, возникшие с 01.01.2004 года.

Также я хотела бы отметить, что неправомерное использование льгот не рассматривается как занижение (сокрытие) объекта налогообложения, то есть самой налогооблагаемой прибыли и при обнаружении подобных ошибок доначисление, подлежащих внесению в бюджет сумм налога, производится без применения предусмотренных налоговым законодательством штрафных санкций.

Анализ изменений в налогообложении прибыли, вступившие в силу с 1 января 2006 г.

Одна из норм Закона № 58-ФЗ касается льготной системы налогообложения капитальных вложений. Статья 259 НК РФ дополнена пунктом 1.1, в соответствии с которым налогоплательщики могут с 1 января 2006 года включать в состав расходов расходы на капитальные вложения в размере 10% первоначальной стоимости основных средств или расходов, понесенных в случаях достройки, дооборудования, модернизации и т.д. При этом исключения будут составлять объекты, полученные безвозмездно, и при расчете суммы амортизации расходы на капитальные вложения, предусмотренные пунктом 1.1 ст. 259 НК РФ.

Законодательно установлен порядок учета капитальных вложений в арендуемое имущество, носящий неотделимый характер.

С января 2006 года капитальные вложения в арендуемые объекты основных средств в форме неотделимых улучшений признаются амортизируемым имуществом. Кроме этого, ст. 258 и 259 НК РФ дополнены нормами, касающимися порядка амортизации данного имущества в зависимости от условий возмещения этих расходов арендатору арендодателем или при отсутствии такового. При этом параллельно в ст. 272 НК РФ введена норма, касающаяся даты признания подобного вида расходов: расходы в виде капитальных вложений признаются в качестве расхода того отчетного периода, на который приходится дата начала эксплуатации основных средств. Одновременно освобождается от налогообложения (п.32 ст. 251 НК РФ) стоимость полученного имущества в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором.

На 2006 год увеличена совокупная сумма переносимого убытка, которая предусмотрена ст. 283 НК РФ: она не сможет превышать 50% налоговой базы (30% в 2005 г., а с 2007 года ограничений не будет).

Статья 262 НК РФ предусматривает возможность налогоплательщиков признавать в расходах при исчислении налогооблагаемой прибыли в течение 3-х лет 100% затрат на научные исследования или опытно-конструкторские разработки, которые не принесли положительного результата (70% в 2005 г.).

Кроме этого сокращен срок списания расходов в уменьшение получаемых доходов по тем видам рассматриваемых работ, результаты которых используются в производстве. Равномерное списание производится в течении двух лет ( а не трех как в 2005 г.).

Изменен порядок распределения прибыли по обособленным структурным подразделениям (ст. 288 НК РФ).

Если на территории одного субъекта Российской Федерации организация имеет несколько подразделений, то сумма налога на прибыль, подлежащая к уплате в бюджет данного субъекта РФ, определяется из совокупности показателей всех этих структурных подразделений. Налогоплательщик самостоятельно определят, по какому из них будет осуществляться расчет и уплата налога, уведомив об этом решении налоговые органы, в которых эти обособленные подразделения стоят на налоговом учете.

Уточнилась редакция ст. 256 НК РФ в части подтверждения расходов налогоплательщиков, понесенные за пределами РФ, документами, оформленными в соответствии с обычаями делового оборота, применяемые в иностранном государстве, на территории которого были осуществлены соответствующие расходы. Налогоплательщикам предоставлена возможность использования документов, косвенно подтверждающих произведенные расходы. В качестве таковых могут быть предоставлены таможенные декларации, приказы о командировках, проездные документы и т.д.

В ст. 254 НК РФ ввелось уточнение определения технологических потерь. Технологические потери признаются таковыми, если они обусловлены технологическими особенностями производственного цикла или процесса транспортировки, а также физико-химическими характеристиками применяемого сырья.

Законодательно закреплен порядок учета в расходах организации стоимости материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и имущества, полученного при демонтаже или разработке выводимых из эксплуатации основных средств.

При этом ст. 250 НК РФ дополнена новым пунктом п. 21, который устанавливает, что оценка стоимости указанной в данном пункте продукции (продукция СМИ и книжной продукции) производиться в соответствии с порядком оценки остатков готовой продукции согласно ст. 319 НК РФ.

Изменена редакция подпункта 10 п.1 ст. 264 НК РФ в части арендных (лизинговых) платежей за арендованное имущество. Уточняется, что если имущество, полученное по договору лизинга, учитывается на балансе лизингополучателя, то расходы у него в этом случае определяться как арендные платежи за минусом амортизации по этому имуществу, а у лизингодателя — как расходы на приобретение имущества, переданного в лизинг.

Этот же пункт ст. 264 НК РФ дополнен новым подпунктом 39.2, который предусматривает учет в составе прочих расходов, связанных с производством и реализацией, формирования резерва предстоящих расходов в целях социальной защиты инвалидов организации — общественных организаций инвалидов, а также организации, использующих труд инвалидов, доля которых составляет не менее 50% работающих и доля расходов на оплату труда которых составляет не менее 25%.

В частности расходов в виде процентов по долговым обязательствам (ст. 269 НК РФ) уточняется, что в целях применения п. 1 вышеуказанной статьи Кодекса под ставкой рефинансирования банка понимается следующее.

Если долговые обязательства не содержат условие об изменении процентной ставки в течение всего срока действия долгового обязательства, то будет применяться та ставка, которая действовала на дату привлечения денежных средств, а в отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов. В соответствии с одним из дополнений, внесенных в данную статью НК РФ, предельная величина процентов, признаваемых расходом, будет включать проценты и суммовые разницы по обязательствам, выраженных в условных денежных единицах по установленному соглашением сторон курсу денежных единиц.

Значительные изменения вносятся в ст. 275.1 НК РФ.

Несколько поменялось понятие налогоплательщиков, в состав которых входят обособленные структурные подразделения, осуществляющие деятельность, связанную с обслуживающими производствами и хозяйствами. В частности, из этого понятия исключено слово «обособленные». Таким образом, под действие ст. 275.1 НК РФ попадают налогоплательщики, которые имеют подобные структуры, независимо от того, обособленны они от основного производства или нет.

Кроме этого, ст. 275.1 НК РФ дополнена новыми положениями, согласно которым, если такими подразделениями налогоплательщика получен убыток на территории муниципального образования, по месту нахождения налогоплательщика отсутствуют специальные организации, для целей налогообложения принимаются фактические расходы на содержание вышеуказанных объектов в пределах нормативов, утверждаемых органами исполнительной власти субъектов РФ. При этом в г. Москве и Санкт-Петербурге данные нормативы утверждаются органами исполнительной власти данных субъектов Российской Федерации.

Выводы по главе 1. Итак, в системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым.

Управление хозяйственными процессами возможно лишь экономическими методами, и, прежде всего, набором элементов налогообложения прибыли: ставками, расчетом объекта обложения, льготами и санкциями. Изменяя обложение прибыли юридических лиц этими методами, государство способно оказать серьезное давление на динамику производства: стимулировать его развитие либо сдерживать движение вперед.

Действующий налог на прибыль предприятий и организаций в России регулирующую роль выполняет слабо в силу неустойчивой экономической ситуации в стране, а также существования слабой налогооблагаемой базы. Налог на прибыль предприятий и организаций действует на всей территории страны.

Глава 2. Практические аспекты налогообложения прибыли предприятий, .1 Характеристика объекта обложения. Себестоимость для целей налогообложения

Итак, объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

С введением в действие главы 25 Налогового кодекса РФ у бухгалтеров всех предприятий появилась еще одна проблема — определение себестоимости в целях налогообложения прибыли. При расчете налога на прибыль две основные составляющие налогооблагаемой базы — доходы и расходы необходимо определять на основании Налогового кодекса. Правильное отнесение затрат на расходы, уменьшающие налогооблагаемую базу, — первоочередная задача работы любого бухгалтера. От того, правильно ли классифицированы и отнесены на себестоимость расходы организации, зависит правильное исчисление налога на прибыль. Бухгалтеры предприятий формируют себестоимость в целях бухгалтерского учета на основании ПБУ «Расходы организации».

В целях налогообложения прибыли для определения себестоимости нужно руководствоваться 25 главой Налогового кодекса «Налог на прибыль организации».

Руководствоваться Налоговым кодексом бухгалтерам нужно только для определения налоговой базы по налогу на прибыль. Для исчисления себестоимости в целях бухгалтерского учета необходимо по-прежнему «работать» с Положениями по бухгалтерскому учету.

Состав расходов, на сумму которых организация может уменьшить полученные доходы для целей исчисления налога на прибыль, определен статьями 252-269 НК РФ.

Все расходы любой организации можно разделить на две группы:

уменьшающие налогооблагаемую базу по налогу на прибыль;

- не уменьшающие налогооблагаемую базу по налогу на прибыль.

Расходы, уменьшающие налогооблагаемую прибыль, в зависимости от характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы, связанные с производством и реализацией, связанные с обычной деятельностью организации;

- внереализационные расходы.

Согласно пункту 1 статьи 253 НК РФ, расходы, связанные с производством и реализацией, включают в себя:

) расходы, связанные с изготовлением, хранением, доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров;

) расходы на эксплуатацию, содержание, ремонт и техническое обслуживание основных средств, а также расходы, связанные с поддержанием основных средств в исправном состоянии;

расходы на освоение природных ресурсов;

- расходы на научные и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и реализацией.

Каждый из этих расходов может подразделяться на расходы, связанные с материальными затратами, затратами на оплату труда, суммы начисленной амортизации и прочие расходы.

Глава 25 Налогового кодекса устанавливает два возможных метода определения расходов для целей налогообложения: метод начисления и кассовый метод. Обязательным условием выбора метода является его аналогичность выбранному методу определения доходов. Другими словами, если организация выбрала для целей налогообложения определение доходов по методу начисления, то и расходы она обязана принимать только по методу начисления. То же касается и кассового метода.

Отметим, что изменить применяемый метод учета налогоплательщик вправе только с начала налогового периода на основании статьи 313 НК РФ. При этом нужно помнить, что налоговым периодом по налогу на прибыль признается календарный год. Следовательно, вопрос выбора метода учета налогоплательщик может решать ежегодно, до 1 января. Выбранный метод отражается в учетной политике предприятия на текущий год.

Но какой бы метод определения расходов организация ни выбрала, в первую очередь необходимо руководствоваться тем, что расходами признаются обоснованные и документально подтвержденные затраты. Обоснованные расходы — экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденные расходы — затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, а Методические указания еще и уточняют, что это должны быть обязательно первичные документы. На основании пункта 1 статьи 252 НК РФ для признания затрат расходами необходимо, чтобы они были произведены для осуществления деятельности, направленной для получения дохода.

В Методических рекомендациях МНС о применении главы 25 НК РФ изложено определение экономически оправданных затрат — «расходы, обусловленные целями получения доходов, удовлетворяющими принципу рациональности, и обусловленные обычаями делового оборота», а вот определения «обычай делового оборота» ни в самом Налоговом кодексе, ни в методических рекомендациях МНС нет. Поэтому, если Налоговый кодекс не дает своего определения институтам, терминам и понятиям, то они употребляются в том значении, в котором они используются в гражданском, семейном и других отраслях законодательства Российской Федерации (ст.11 НК РФ).

Обычай делового оборота — это сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством или договором. При этом обычай делового оборота применяется независимо от того, зафиксирован он в каком-либо документе или нет. Но, по Гражданскому кодексу, если обычаи делового оборота противоречат законодательству или договору сторон, то обычаи не применяются.

Суммы, отраженные в составе расходов, не подлежат повторному включению в состав расходов.

Статьями 272 и 273 Налогового кодекса предусмотрены два метода признания расходов: метод начисления и кассовый метод. По сути, указанные методы различаются моментом учета расходов. Далее более подробно рассмотрим, когда налогоплательщик может принимать решение о применении того или иного метода и существуют ли какие-либо ограничения в этом вопросе.

Раньше выручку от реализации продукции для целей налогообложения можно было определять либо «по отгрузке», либо «по оплате». А внереализационные доходы учитывались в тот момент, когда они начислялись. Что же касается расходов, то их списывали на себестоимость продукции тогда, когда они начислялись. Если предприятие определяло выручку «по оплате», то при расчете налога на прибыль учитывалась себестоимость, относящаяся к оплаченной выручке.

Расходы по методу начисления признаются в том налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и иной формы оплаты (п.1 ст.272 НК РФ).

При признании расходов с конкретными сроками исполнения налогоплательщику следует руководствоваться:

условиями таких договоров;

) принципами равномерного формирования доходов и расходов, если такие договора заключены на срок более одного налогового периода.

Если в долгосрочных договорах не предусмотрена система поэтапной сдачи товаров (работ, услуг), организация должна распределить расходы по этим договорам самостоятельно по принципу равномерного признания доходов и расходов. Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

Пунктами 2-6 статьи 272 определено, когда именно налогоплательщик может признать свои затраты расходами на производство и реализацию продукции, если он определяет их по методу начисления.

Расходы на сырье и материалы, приходящиеся на произведенные товары, работы или услуги — дата передачи в производство на основании требования-накладной. Расходы по услугам производственного характера — дата подписания акта приема-передачи услуг или работ.

Например, ООО «Крона» по договору поставки получило в феврале материалы — фанеру на сумму 50 000 руб. (без учета НДС), оплата поставленного материала произведена только в апреле 2005 года. В феврале 2005 года для производства 40 парт на основании требования накладной была передана в производство часть фанеры на сумму 20 000 руб. (без учета НДС).

40 парт были изготовлены и реализованы в марте 2005 года. Предположим, что ООО «Крона» представляет налоговую декларацию по прибыли ежеквартально, тогда 20 000 руб. необходимо учесть в составе материальных расходов за I квартал 2005 года. Амортизация признается в качестве расхода ежемесячно, исходя из суммы начисленной амортизации, на основании ведомости амортизационных отчислений.

Другой пример. ЗАО «Бриз» приобрело в феврале копировальный аппарат стоимостью в 150 000 руб. с рассрочкой платежа на три месяца. Хотя основное средство будет оплачено полностью лишь в мае 2005 года, для целей налогообложения по налогу на прибыль бухгалтерия ЗАО «Бриз» может принимать амортизационные отчисления по этому копировальному аппарату с месяца, последующего за месяцем ввода его в эксплуатацию, то есть с марта 2005 года. Расходы на оплату труда относятся на себестоимость ежемесячно, исходя из суммы начисленных выплат на основании расчетно-платежных ведомостей.

Порядок признания расходов по кассовому методу могут применять те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации не превысила одного миллиона рублей за каждый квартал. Исключение составляют банки — они обязаны применять метод начисления независимо от объема выручки. В пункте 1 статьи 273 определено, что выручка от реализации продукции, работ или услуг определяется без учета налога на добавленную стоимость и налога с продаж.

Если же налогоплательщик превысит предельный размер суммы выручки от реализации, то согласно пункту 4 статьи 273 НК РФ он обязан перейти на определение расходов по методу начисления с начало налогового периода, в течение которого было допущено такое превышение.

Например, выручка ООО «Крокус» от реализации товаров, работ и услуг составила (без учета НДС и НП) в 2004 году: I квартал — 1 250 000 руб., II квартал — 850 000 руб., III квартал — 810 000 руб., IV квартал — 830 000 руб. В среднем выручка за каждый квартал 2004 года составила 935 000 руб. ((1 250 000 руб. + 850 000 руб. + 810 000 руб. + 830 000 руб.) : 4), то есть не превысила 1 000 000 руб. Это позволило ООО «Крокус» применять с 1 января 2005 года кассовый метод определения доходов и расходов. Предположим, что в 2005 году выручка ООО «Крокус» составит: I квартал 2005 года — 1 100 000 руб., II квартал 2005 года — 900 000 руб., III квартал 2005 года — 1 350 000 руб., IV квартал 2005 года — 840 000 руб. Проследим, соблюдается ли условие применения кассового метода в 2005 году.

По состоянию на начало II квартала среднеквартальная выручка составила: (850 000 руб. (выручка за II квартал 2004 года) + 810 000 руб. (выручка за III квартал 2004 года) + 830 000 руб. (выручка за IV квартал 2004 года) + 1 100 000 руб. (выручка за I квартал 2005 года) : 4 = 897 500 руб., что менее 1 000 000 руб. По состоянию на начало III квартала среднеквартальная выручка составила: (810 000 руб. (выручка за III квартал 2004 года) + 830 000 руб. (выручка за IV квартал 2004 года) + 1 100 000 руб. (выручка за I квартал 2005 года) + 900 000 руб. (выручка за II квартал 2005 года) : 4 = 910 000 руб., что менее 1 000 000 руб.

По состоянию на начало IV квартала среднеквартальная выручка составила: (830 000 руб. (выручка за IV квартал 2004 года) + 1 100 000 руб. (выручка за I квартал 2005 года) + 900 000 руб. (выручка за II квартал 2005 года) + 1 350 000 руб. (выручка за III квартал 2005 года) : 4 = 1 045 000 руб., что составляет более 1 000 000 руб.

Дальнейшие расчеты значения не имеют, поскольку в течение налогового периода, а именно в III квартале 2005 года, выручка ООО «Крокус» в среднем за четыре предыдущих квартала превысила предельный размер. Поэтому бухгалтерия ООО «Крокус» обязана пересчитать доходы и расходы по методу начисления с 1 января 2005 года.

Расходами налогоплательщика, применяющего кассовый метод, признаются расходы после их фактической оплаты. При этом оплатой товара (работ, услуг, имущественных прав) считается прекращение встречного обязательства налогоплательщика-покупателя перед продавцом, которое непосредственно связано с поставкой этих товаров.

Налогоплательщику необходимо учитывать, что при кассовом методе расходы, связанные с производством и реализацией, учитываются только в части реализованных товаров, работ, услуг и имущественных прав.

Например, ООО «Дарина» для производства мягких игрушек приобрело в марте 2002 года искусственный мех на сумму 50 000 руб. и ткань на сумму 10 000 руб. За мех ООО «Дарина» перечислило поставщику денежные средства в размере 30 000 руб., а за ткань перечислило всю сумму полностью. В качестве расходов на материалы ООО «Дарина» может отнести на себестоимость 40 000 руб. (30 000 руб. + 10 000 руб.).

При условии, что мягкие игрушки, изготовленные из данных материалов, реализованы.

Особенности учета расходов по кассовому методу указаны в подпунктах 1-3 пункта 3 статьи 273 НК РФ.

Расходы на приобретение сырья и материалов учитываются в составе расходов в момент погашения задолженности. При этом расходы учитываются по мере списания в производство оплаченных материальных ценностей.

Расходы на оплату труда принимаются в суммах фактической выплаты в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы или при ином способе.

Расходы, которые организация не может учесть для уменьшения базы по налогу на прибыль, приведены в статье 270 Налогового кодекса РФ.

Порядок признания расходов для целей бухгалтерского учета определяется нормами Положения по бухгалтерскому учету «Расходы организации», утвержденного приказом Минфина России от 06.05. 99 N 33н (далее — ПБУ 10/99) .

Организации могут уменьшать свою налогооблагаемую прибыль на все обоснованные и документально подтвержденные расходы, связанные с получением дохода. Следует иметь в виду, что Налоговый кодекс является законом прямого действия. Глава 25 НК РФ не содержит отсылочных норм на специальные документы (в частности на отраслевые инструкции).

В соответствии со статьей 285 налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одно» трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных, страховых организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Информация о постоянных разницах может формироваться на основании первичных учетных документов: либо в регистрах бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно.

Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница).

Под постоянным налоговым обязательством понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах.

Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов. При этом в аналитическом учете отложенные налоговые активы учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

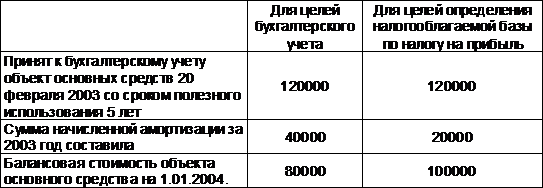

Например, организация «А» 20 февраля 2005 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента. В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль — линейный метод. При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2005 год организация «А» получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2005 год составила:

000 руб. (40 000 руб. — 20 000 руб.)

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2005 год составил:

000 руб. * 24% / 100 = 4 800 руб.