Двадцатый век для России — век экономических потрясений и великих экспериментов. Не так давно один из них — строительство социалистического общества провалился. Сейчас приходится часто слышать, что во всех бедах виноваты демократы, развалившие «хорошую» социалистическую экономику. Это далеко не так. Отставание экономики СССР было заметно уже в шестидесятые годы. С начала 80-х годов было ясно, что без радикальных изменений в экономике не обойтись. В то время еще можно было, приняв разумные меры, перестроить плановую экономику, поставить ее на рыночные рельсы и обойтись без такого спада производства, инфляции, снижения уровня жизни. История сложилась иначе, и руководству России пришлось не перестраивать экономику, а воссоздавать заново. Это оказалось чрезвычайно сложной задачей: СССР представлял собой единый экономический организм, а хозяйственные связи были нарушены; контролировать командно-административными методами экономику ужу было невозможно, а новых механизмов еще не было. В этих условиях российские реформаторы выбрали концепцию диаметрально противоположную плановой экономике: экономический либерализм, а в качестве конкретной программы действий — концепцию монетаристов. По прошествии семи лет с начала реформ, представляется возможным оценить их результаты: успехи и провалы, какие действия дали положительный эффект, какие провалились из-за искажения их в российских условиях, и что было ошибочным с самого начала.

Актуальность темы заключается в том, чтобы изучить состояние и особенности экономического кризиса в России. Понятие кризис имеет много уровневых трактовок.

Классическое экономическое понятие кризиса означало не желаемую и драматическую фазу в капиталистической экономической системе характеризующейся колебаниями и негативными явлениями, помехами. В этом смысле понятие кризиса долгое время занимало прочное место в теме теории конъюнктур в развитии экономики. Но «классическое” определение кризиса было замечено более многозадачным понятием «экономические кризисы”. Об экономическом кризисе по определению Фрица Махлапа речь идет в том случае, если возникает не желаемое состояние экономических отношений, не переносимо критическое положение больших слоев населения и производящих отраслей экономики. При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени и срочность решения проблем. При кризисе важным является проблема управления. Высокая комплексность управления в условиях кризиса позволяет с одной стороны оказывать влияние на развитие автономных процессов и охватывает с другой стороны специфическую проблематику руководства: необходимость его высокого качества и наличия только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса. Российский кризис обусловлен не продуманностью реформ, промахами банковской, торговой, производственной сферах. Главная беда России не в остроте внутреннего кризиса, а в глубокой зависимости от внешних сил. Сущность российского финансового кризиса — это, во-первых, явное «разрешение на махинации» в банковской сфере без использования жестких методов контроля над операциями банков — будущих банкротов, и, во-вторых, очевидное беспрецедентная не ликвидность реального сектора.

Влияние кризиса на экономику европейских стран особенности кризиса ...

... и т.д. За два года депрессия охватила все страны мира, кроме СССР. Глава 2. Влияние кризиса на экономику Европейских стран 2.1. Влияние кризиса на экономику Великобритании. Мировой экономический кризис в Англии начался ...

Целью данной работы являются изучение основных причин и факторов российского финансового кризиса 2008 года, рассмотрение хронологии кризиса финансовой системы, а также анализ особенностей посткризисного развития финансового и реального секторов российской экономики.

Экономические циклы — циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии).

Кейнс показал, что экономический цикл есть результат взаимодействия трех составляющих: национального дохода, потребления и накопления капитала. В основе цикла лежит динамика спроса, которая в свою очередь определяется доходами домашних хозяйств и фирм. Выделяют три типа экономических циклов в зависимости от причин и сроков длительности. К первому типу относятся краткосрочные циклы продолжительностью 3 — 4 года, получившие название циклов Китчина. Их причины экономисты связывали с колебаниями мировых запасов золота, а также с закономерностями денежного обращения. Второй тип — среднесрочные циклы продолжительностью 10 — 20 лет. В качестве причин средних циклов одни экономисты называли кредитную сферу (Жугляр), а также периодическое обновление производственных сооружений и жилья (так называемые строительные циклы Кузнеца).

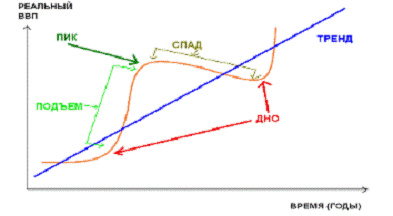

Другие экономисты основную причину видели в износе и периодичности обновления основных фондов. Третий тип — долгосрочные циклы (большие экономические циклы Кондратьева) продолжительностью 48-55 лет. Причину больших циклов Н.Д. Кондратьев объяснял нарушением долгосрочного равновесия, в основе которого лежит механизм накопления и распределения капитала, и последующим восстановлением этого равновесия. Цикл — это волнообразные колебания различной длительности вокруг положения равновесия. В экономическом цикле выделяют четыре фазы: пик (высшая точка экономической активности), спад (рецессия), низшая точка активности, подъем (экспансия).

Фазы экономического цикла изображены на рис. 1.1 Первая фаза — пик цикла. Здесь наблюдаются наиболее высокая занятость, полная загруженность производственных мощностей, наивысший уровень деловой активности. Очень высокие уровень цен, ставки зарплаты и процента. Вторая фаза — спад. В этой фазе производство и занятость сокращаются, в результате предложение превышает спрос, возникают инфляция и другие негативные явления в экономике. Длительный спад называется депрессией. Она характеризуется застоем в производстве, низким уровнем цен и ссудного процента, наличием свободного денежного капитала. Во время спада меняется структура производства: вымываются нерентабельные предприятия и неперспективные отрасли, продукция которых не находит сбыта. Третья фаза — низшая точка спада. Здесь производство и занятость самые минимальные. Предприятия стараются выйти из застоя, приспособиться к низким ценам путем снижения издержек производства. В этой фазе обновляется основной капитал, растет спрос на него, что стимулирует развитие отраслей, производящих средства производства, а затем оживляется вся экономика. Четвертая фаза — оживление. Растут цены, прибыль, заработная плата, вследствие чего уровни производства и занятости постепенно возрастают вплоть до полной занятости и полной загрузки мощностей, т.е. до пика.

Роль циклов в экономическом развитии

... последствиям для российской экономики. В заключении сформулированы основные выводы по исследованию цикличности и её причинах. 1. Цикличность развития экономики 1.1 Общее представление о цикличности. Экономический цикл В движении общественного производства есть годы, когда рост ...

Затем фазы цикла повторяются снова и снова. Циклическому развитию экономики свойственны также периодически повторяющиеся кризисы, предшествующие депрессии. Обычно кризисы проявляются в несоответствии производства и потребления.

Причинами экономических кризисов могут быть: несовпадение по времени моментов продажи и оплаты товаров, неплатежеспособность покупателей, несовпадение структур предложения и спроса. Кроме того, в последние годы возникали нефтяной, энергетический, продовольственный, сырьевой, экологический кризисы. Не являясь циклическими они оказывают значительное влияние на общее состояние производства, изменяя длительность фаз цикла, обостряя его противоречия.

Рис. 1.1 Фазы экономического цикла

Год перелома в экономической динамике российской экономики — 2008 г. — оказался наиболее проблемным за последнее десятилетие. Первое полугодие 2008 г. было отмечено позитивными тенденциями: ВВП продолжал интенсивно расти (в середине года прирост ВВП на 2008 г. оценивался в 7,5%).

Это происходило на фоне опережающего роста инвестиций в основной капитал (I кв. — 23,6%, II кв. — 17,4% к соответствующему периоду 2007 г.), обеспечивающего быстрое обновление производственного аппарата в ряде отраслей и расширение жилищного строительства. Возросшие финансовые возможности государства позволили существенно увеличить финансирование расходов на долгосрочное развитие российской экономики. Значительные инвестиции были направлены в развитие инфраструктуры, капитализацию институтов развития.

экономический кризис россия циклический

Положительное внешнеторговое сальдо и приток прямых иностранных инвестиций вели к быстрому наращиванию золотовалютных резервов, составивших к середине 2008 г. 568,3 млрд. долл.

Результатом мобилизации «нефтяных» доходов (с профицитом все последние годы) стало быстрое формирование резервных фондов федерального бюджета. Объем Стабилизационного фонда (с начала года разделенного на два — Фонд будущих поколений и Фонд национального благосостояния) к концу 2008 г. равнялся 3849 млрд. руб. (157 млрд. долл.).

Российский рынок субфедеральных и муниципальных займов

... рынок федеральных облигаций, на втором - закрепился рынок субфедеральных и муниципальных облигационных займов, и только за ним - корпоративных инструментов. Второе место субфедеральных и муниципальных ценных бумаг обусловлено тем, ... погашения. Следствием низкой ликвидности российского рынка субфедеральных и муниципальных ценных бумаг является его высокая волатильность. Если на рынке низкая ликвидност

Вместе с тем несбалансированность социально-экономического развития — отчасти связанная с наследием 1990-х годов, отчасти приобретенная в последние годы — привела к формированию ряда зон напряженности, которые обусловили развитие кризисных процессов в российской экономике во втором полугодии 2008 г. и в начале 2009 г.

Перегрев потребительского рынка. Рост доходов и потребления населения, как и в предыдущие годы, основывался на отрыве динамики заработной платы от динамики производительности труда. В последние годы этот разрыв был примерно 2,5 — кратным.

Интенсивный рост заработной платы в этот период происходил в широком спектре отраслей, причем высокими темпами она увеличивалась не столько в экспортно-сырьевых отраслях (в них «всплеск» оплаты труда произошел раньше), сколько в обрабатывающей промышленности и в бюджетном секторе.

В определенной мере этот рост связан с возникшим перегревом рынка труда и структурным дефицитом рабочей силы, что вело к образованию «рынка продавца рабочей силы» (особенно квалифицированного персонала) и соответственно к быстрому повышению заработной платы.

Такая ситуация создавала одновременно несколько узлов напряженности, существенно снижая конкурентоспособность российской экономики и усиливая зависимость уровня заработной платы от притока «нефтяных доходов».

Во-первых, прирост заработной платы — причем параллельно с не менее быстрым ростом инвестиций в основной капитал — был возможен только на основе масштабного притока в экономику доходов чисто конъюнктурного характера.

Во-вторых, конкурентоспособность российских товаров (прежде всего, продукции обрабатывающей промышленности) ослаблялась по отношению к импортным аналогам стратегических конкурентов. В начале 2008 г. российская экономика по уровню оплаты труда (в долларах) превзошла экономики основных стран-конкурентов — Бразилии, Китая и Индии, приблизившись к показателям восточноевропейских стран — новых членов ЕС.

В-третьих, рост заработной платы (и соответственно доходов населения) в свою очередь стимулировал разогрев рынка потребительских кредитов. Расширение этих рынков, происходившее в «двойном перегреве»: и рынка труда, и собственно потребления населения, стало важнейшим фактором экономического роста вплоть до начала кризиса. Наоборот, синхронное прекращение сверхбыстрого повышения заработной платы (из-за финансового кризиса предприятий) и замедление роста потребительского кредитования из-за усиления рисков невозвратов стали основным фактором торможения экономического роста в конце года.

Потеря конкурентоспособности российских товаров.

О динамике инвестиционного импорта. До середины 2008 г. наблюдался стремительный, «взрывной» рост инвестиционного импорта. По оценке, за 2006 г. он увеличился на 46,4%, за 2007 г. — на 46,9%, в первое полугодие 2008 г. — 36,3% (по отношению к первому полугодию 2007 г.).

Такая динамика инвестиционного импорта отчасти сформировалась вследствие решений государства об обнулении таможенных пошлин на широкий круг импортируемого оборудования. Это решение должно было стимулировать максимально быстрое обновление производственного аппарата российских компаний, причем на современной технологической базе. Кроме того, оно стимулировало развертывание в России инвестиционных проектов, организуемых иностранными компаниями (включая проекты по промышленной сборке автомобилей и др.).

Особенности развития Российской экономики в условиях формирования ...

... и экономического развития. Таким образом, актуальность темы курсовой работы определяется уникальностью российской экономики, ее условиями развитиями, которые отличают ее от западных и восточных моделей развития экономики. Объектом исследования является российская экономика. Предметом исследования является развитие экономических отношений, их изменения и трансформации в экономике ...

Проблема, однако, состояла в том, что стремительный рост импорта технологических решений, воплощенных в готовых изделиях (что, по меньшей мере, снимает соответствующие технологические риски), нанесло ущерб сфере разработки и производства российской высокотехнологической продукции. Это связано, в частности, с диспаритетом технологических рисков при закупке отработанной в производстве и эксплуатации импортной продукции и при вложениях в производство российской (в лучшем случае — не имеющей положительной истории эксплуатации, а в худшем — не завершенной проектированием).

Другие факторы, например, слабость инвестиционного кредитования, отсутствие адекватной системы поддержки поставленной продукции в течение ее жизненного цикла также снижают конкурентоспособность российской продукции.

Таким образом, помимо очевидных выгод, наблюдался и определенный урон — российский высокотехнологичный сектор лишь в ограниченной степени смог воспользоваться мощным притоком в экономику доходов, обусловленных внешнеэкономической конъюнктурой. Разомкнулся цикл: прикладные научные исследования (финансируются государством и частично иностранными заказчиками) — ОКР — производство машин и оборудования — инвестиционный спрос со стороны модернизирующихся отраслей экономики.

О последствиях укрепления рубля. В результате роста активного сальдо торгового баланса и притока капитала сложилось устойчивое превышение спроса на валюту над ее предложением. Это создало возможность проведения монетарными властями политики «сильного рубля», направленной на сдерживание инфляции.

Следствием такой политики стало повышение реального курса рубля на 30% по отношению к валютам стран — торговых партнеров России за 2005-2008 гг.

К началу 2007 г. был исчерпан эффект девальвации 1998 г.: достигнут преддевальвационный уровень реального курса национальной валюты. В 2008 г. соотношение обменного курса и паритета покупательной способности рубля достигло исторического минимума. Это способствовало снижению ценовой конкурентоспособности экономики, росту относительной стоимости факторов производства. Последнее в свою очередь стало одной из значимых причин слабости российской экономики в условиях кризиса.

Перегрев жилищного рынка в крупных городах. Если говорить об общем перегреве в инвестиционной сфере, то для подобного утверждения оснований недостаточно, но по отношению к перегреву в сфере жилищного строительства — по крайней мере в мегаполисах — такие основания есть. Действительно, в последние годы на рынке наблюдались классические признаки перегрева: сочетание быстрого роста объемов подрядных строительных работ и вводов жилья (с 44 кв. м в 2005 г. до 64 кв. м в 2008 г., что соответствует уровню конца 1980-х годов) с опережающим повышением цен на жилье. В 2008 г. в Москве ввод жилья оценивался в 30%. В принципе, это сочетание — сверхбыстрый рост рынка в совокупности с ускоренным ростом цен — само по себе является признаком перегрева рынка.

Доходы и расходы государственного бюджета, их структура и роль ...

Государственный бюджет – это план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено ... на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Государственный бюджет и бюджетный ...

С точки зрения социального эффекта на рынке жилья сложилась парадоксальная ситуация.

С одной стороны, наблюдался быстрый рост вводов жилья, с другой — его социальный эффект (рост ценовой доступности жилья, сокращение продолжительности ожидания социального жилья и др.) был минимальным, если не отрицательным. Во всяком случае, уровень ценовой доступности жилья заметно снизился — что стало результатом опережающего роста цен на жилье по сравнению с доходами населения. Так, если в 2003-2005 гг. в Москве занятому требовалось в среднем работать четыре месяца, чтобы приобрести 1 кв. м жилья (на первичном рынке), то в 2008 г. на это требовалось уже пять месяцев.

Особенностью ситуации на рынке недвижимости в последние три года стало формирование — классического для ситуации перегрева — цикла роста стоимости недвижимости: рост спроса — рост цен — усиление инфляционных ожиданий — возникновение инвестиционного компонента спроса на недвижимость — дальнейший разогрев спроса и рост цен. По экспертным оценкам, уровень доходности в операциях с жильем (в жилищном строительстве и торговле недвижимости) к середине 2008 г. достигал 50-100%.

Интенсивный рост цен на недвижимость в последние годы имел ряд важных результатов.

Во-первых, перегрев спроса вызвал соответственно ускоренный рост цен на стройматериалы: цемент (особенно с учетом региональной монополизации рынков) и металлоконструкции. Избыточная загрузка мощностей не позволила в последние годы провести модернизацию соответствующих производств, направленную на повышение эффективности (прежде всего энергоэффективности — что особенно актуально для цементной промышленности).

Очевидно, модернизировать производства придется уже теперь — в условиях дефицита как собственных, так и заемных финансовых ресурсов.

Во-вторых, рост вводов жилья происходил на базе «старых» инфраструктурных сетей, что существенно повышало нагрузки на них и в дальнейшем потребовало значительных вложений в модернизацию инфраструктурных сетей.

В декабре 2008 года в средствах массовой информации России появились официальные сообщения о рецессии в экономике. И хотя к этому времени экономический кризис был признан мировым, и от его проявлений пострадало большинство развитых национальных экономик, а в России проводилась «мягкая девальвация» и обсуждались программы антикризисных мер правительства, такой мощный обвал российской экономики стал настоящим шоком.

Последующий год, особенно первая его половина не прибавила оптимизма. В 2009 г. Россия показала наиболее резкое снижение среди крупнейших мировых экономик в силу влияния двух факторов. Это внешний шок — резкое падение сырьевых цен и притока капитала. Вторая причина — внутренняя экономическая политика последних лет. Медленная девальвация рубля привела к росту кредитных ставок и ограничению кредитования, а антикризисные денежные вливания пошли в экономику только в середине 2009 г.

Удар по экономике был усилен уровнем ее перегрева, проявившегося в стремительном росте неторгуемых секторов, в увеличении уровня зарплат непропорционально росту производительности и ускорению потребительской инфляции и росту цен активов.

Оценка банковских рисков ( на примере ПАО «Сбербанк России» ) Студент (ка)

... глава посвящена оценке рисков ПАО «Сбербанк России». В третьей главе разработаны мероприятия, направленные на совершенствование системы управления банковскими рисками в ПАО «Сбербанк России». Периодом исследования является работа ПАО «Сбербанк России» за 2014 – 2016 годы. Практическая значимость ...

По оценке Всемирного банка, российский кризис 2008 года «начался как кризис частного сектора, спровоцированный чрезмерными заимствованиями частного сектора в условиях глубокого тройного шока: со стороны условий внешней торговли, оттока капитала и ужесточения условий внешних заимствований».

Первым признаком начинающегося кризиса в России стал понижающий тренд на российских фондовых рынках в конце мая 2008 года, который перешёл в обвал котировок в конце июля, вследствие, как полагают некоторые эксперты заявлений Председателя Правительства РФ Владимира Путина в адрес руководства компании «Мечел» в июле и военно-политических действий руководства страны в начале августа (Вооружённый конфликт в Южной Осетии).

Особенностью российской экономики перед кризисом являлся большой объём внешних корпоративных долгов при незначительном государственном долге, и третьих в мире по величине золотовалютных резервах государства.

сентября 2008 года Председатель Правительства В. Путин на встрече в Сочи с иностранными предпринимателями, приехавшими на экономический форум, заявил: «Мы видим напряжение на наших торговых площадках, но считаем, что это не связано с нашими проблемами, у нас нет системных проблем. Все капитальные показатели российской экономики — в норме.» На следующий день В.В. Путин заявил автору ряда книг о себе, корреспонденту газеты «Коммерсантъ» А.И. Колесникову: «Так уже же нет никакого кризиса!» 28 января 2009 года в Давосе В. Путин в своём выступлении сказал, в частности, что кризис «буквально висел в воздухе. Однако большинство не желало замечать поднимающуюся волну».

Кризис ликвидности в российских банках, резкое падение биржевых индексов РТС и ММВБ, падение цен на экспортную продукцию (сырьё и металл) начали в октябре — ноябре 2008 года сказываться на реальном секторе экономики: начался резкий спад промышленного производства, первая волна сокращений рабочих мест. 12 декабря 2008 заместитель главы МЭРТ Андрей Клепач признал, что в IV квартале 2008 экономика России вошла в рецессию. 15 декабря 2008 года заявление Клепача было опровергнуто министром финансов Алексеем Кудриным, предсказавшим рост ВВП в России в 2009 году на 3 %.

В сентябре-октябре 2008 года правительством России были объявлены первые антикризисные меры, направленные на решение самой неотложной на тот момент задачи: укрепление финансовой системы России. В число этих мер вошли инструменты денежно-кредитной, бюджетной и квазифискальной политики, которые были нацелены на обеспечение погашения внешнего долга крупнейшими банками и корпорациями, снижение дефицита ликвидности и рекапитализацию основных банков. Расходы бюджета, направленные на поддержку финансовой системы, превысили 3 % ВВП. Эти расходы осуществлялись по двум каналам: предоставлением ликвидности в виде субординированных кредитов и посредством вливаний в капитал банковской системы. По оценке Всемирного банка, «это позволило добиться стабилизации банковской системы в условиях крайнего дефицита ликвидности и предотвратить панику среди населения: чистый отток вкладов из банковской системы стабилизировался, начался рост валютных вкладов, удалось избежать банкротств среди крупных банков, и был возобновлён процесс консолидации банковского сектора».

Экономический рост и его источники.Основные факторы экономического ...

... ресурсы экономического роста. 3) Исследовать механизм государственного регулирования экономического роста на примере России. Исходя из задач, курсовая работа включает в себя две главы – теоретическую и практическую, посвященную проблемам экономического роста в России. Информационную базу составили ...

Попытки правительства сдержать падение курса российского рубля привели к потерям до четверти золотовалютных резервов Российской Федерации; с конца ноября 2008 финансовые власти приступили к политике «мягкой девальвации» рубля, которая, по мнению журналиста «Независимой газеты», значительно ускорила спад в промышленности в ноябре — декабре 2008 года, вынуждая предприятия свёртывать производство и выводить оборотные средства на валютный рынок.

декабря 2008 председатель правительства Владимир Путин в ходе «прямой линии» с населением объявил о сокращении квоты на привлечение в Россию трудовых мигрантов в два раза (ранее в 2008 году она была увеличена в два раза).

По заявлению министра финансов Алексея Кудрина 27 декабря 2008 года, в 2009 году госбюджет РФ ожидает дефицит в 1,5-2 трлн рублей, который будет покрыт из резервных фондов.

Согласно данным, обнародованным 23 января 2009 года Росстатом, в декабре 2008 года падение промышленного производства в России достигло 10,3 % по отношению к декабрю 2007 года (в ноябре — 8,7 %), что стало самым глубоким спадом производства за последнее десятилетие [176]; в целом в 4-м квартале 2008 года падение промпроизводства составило 6,1 % по сравнению с аналогичным периодом 2007 года.

Золотовалютные резервы России снизились за первый квартал 2009 года примерно на 10 %.

декабря 2009 года В.В. Путин заявил, что активная фаза российского экономического кризиса преодолена.

По итогам 2009 года российский фондовый рынок оказался мировым лидером роста, индекс РТС вырос в 2,3 раза. 12 марта 2010 года «Независимая газета» отмечала, что российскому фондовому рынку удалось отыграть большую часть падения, произошедшего в начале мирового финансового кризиса. По мнению «Независимой газеты», это произошло благодаря осуществлённой российским правительством антикризисной программе.

В марте 2010 года в докладе Всемирного банка отмечалось, что потери экономики России оказались меньше, чем это ожидалось в начале кризиса. По мнению Всемирного банка, отчасти это произошло благодаря масштабным антикризисным мерам, которые предприняло правительство.

По итогам первого квартала 2010 года, по темпам роста ВВП (2,9 %) и роста промышленного производства (5,8 %) Россия вышла на 2-е место среди стран «Большой восьмёрки», уступив только Японии. В октябре 2010 года В.В. Путин заявил, что глобальный экономический кризис стал для России серьёзным испытанием, но его уроки подтвердили правильность избранного правительством пути, а «заранее накопленные резервы, ответственная макроэкономическая политика, успешно реализованная антикризисная программа — всё это позволило смягчить последствия спада экономики для граждан и для бизнеса и сравнительно быстро вернуться на траекторию роста».

Добыча полезных ископаемых.

Рис. 2.1 ВВП в период 2008 — 2010 гг.

Если же оценивать не только рост производства, но и рост экономики в целом за более длительный период, то, хотя задача удвоения ВВП за минувшее десятилетие так и не выполнена, Россия заняла 10 место среди 57 стран со среднегодовым приростом ВВП в 4,8%, что выглядит гораздо лучше, чем можно было ожидать.

Издержки производства и прибыль предприятий

... издержки производства все расходы - внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкурентного предприятия. Бухгалтерские издержки ... будут постоянными в течение этого периода. Но если в следующем году фирма установит дополнительное оборудование, то величина названных отчислений изменится. ...

Рис. 2.2 Лидеры и аутсайдеры по приросту ВВП среди 57 развитых и среднеразвитых стран, 2009 к 2000 г., в %.

Производство топливно-энергетических полезных ископаемых выросло в 2010 году на 6,1% по сравнению с 2009 годом (далее, если не оговорено специально, идет сравнение данных за 2009 и 2010 годы).

Объем добычи нефти вырос на 2,1%, лидерами роста добычи стали «Роснефть» (+6,6%) и «ТНК-ВР Холдинг» (+2,5%).

Объем бурения в январе-ноябре 2010 года вырос на 17,3% по сравнению с аналогичным периодом прошлого года. Доля переработки нефти в объеме ее добычи возросла до 49,4% против 47,8% за соответствующий период прошлого года.

Рис. 2.3 Динамика добычи нефти за 2007-2010 гг.

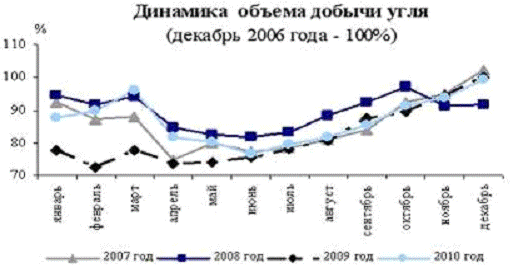

Добыча природного газа возросла за 2010 год на 11,4%, но пока еще ниже докризисного уровня на 2,5%. Доля группы «Газпром» в общей добыче газа составила 78,9%, доля экспорта в общей добыче газа составила 33,8%. Значительный рост потребления газа показали электроэнергетика, металлургия и агрохимия. Добыча угля за 2010 год возросла на 5,4%, что объясняется как увеличением спроса, так и благоприятной внешнеэкономической конъюнктурой. Доля экспорта в общем объеме добычи угля за январь-ноябрь 2010 г. составила 36,6% против 35,5% в соответствующем периоде предыдущего года.

Рис.2.4 Динамика добычи угля за 2007-2010 гг.

Металлургия, энергетика, машиностроение.

Рост производства и распределения электроэнергии составил 4,7%, что обусловлено как холодной температурой в зимний период, так и необычно жарким летом.

Рост химического производства составил 14,6%, в том числе рост производства минеральных и химических удобрений составил 22,6%, что связано с посткризисным восстановлением спроса со стороны предприятий сельского хозяйства.

Производство машин, оборудования увеличилось на 12,2%, что связано с возобновлением строительных проектов (например, производство экскаваторов увеличилось на 55,7%).

В результате улучшения экономической ситуации в промышленности отмечалось увеличение объема производства станков на 39,8%. На 18,6% сократилось производство машин и оборудования для сельского и лесного хозяйства, обусловленное неурожаем и отсутствием вследствие него у предприятий свободных оборотных средств на приобретение данной техники. Отмечался рост объемов производства бытовых приборов на 19,6%, который вызван увеличением спроса со стороны населения — рост объемов производства бытовых стиральных машин составил 20,3%, холодильников и морозильников — 26,3%.

Объем производства электрооборудования, электронного и оптического оборудования возрос на 22,8%, что также объясняется не только возросшим спросом на оборудование, но и эффектом низкой базы прошлого года. Увеличилось производство офисного оборудования и вычислительной техники (на 19,5%), медицинских изделий, оптических приборов, часов (на 27,5%), электрических машин и электрооборудования (на 24,4%), электронных компонентов, аппаратуры для радио, телевидения и связи (на 12,6%).

Объем производства транспортных средств и оборудования возрос на 32,2%. Производство легковых автомобилей возросло в 2 раза, грузовых — на 64,8%, что связано с эффектом низкой базы и с эффективными мерами стимулирования потребительского спроса. Наибольший вклад оказали программа утилизации вышедших из эксплуатации автотранспортных средств (вклад в прирост производства составил 21% от объема продаж) и программа льготного кредитования (объем реализуемой автотехники по данной программе — порядка 9% отечественного авторынка).

Строительство, пищевая промышленность, сельское хозяйство.

Производство пищевых продуктов возросло на 5,4%, что вызвано увеличением спроса. Рост составил: по мясу — 11,2%, молочным продуктам — 8,9%, сокам — 27,9%. В то же время производство подсолнечного масла снизилось на 8,3%, крупы гречневой — на 17,9%, муки пшеничной и пшенично-ржаной — на 4,5%, сахара — на 16,3%.

Из-за засухи ухудшилась ситуация в сельском хозяйстве — спад производства составил 11,9%. Валовой сбор зерновых и зернобобовых культур составил 60,9 млн. тонн, что на 37,3% меньше предыдущего года. Снижение производства зерна произошло и за счет сокращения площадей на 9,2% и снижения урожайности.

Пострадавшими от засухи признаны 43 субъекта России, прямой ущерб составил 41,8 млрд. рублей. В наибольшей степени от экстремальных погодных условий пострадали Приволжский и Центральный федеральные округа.

В результате в январе-ноябре 2010 года Россия вынуждена импортировать продтоваров и сельхозсырья на $32 млрд., что на 21% больше, чем за соответствующий период 2009 года.

Транспорт, информационные технологии

Объем рынка информационных технологий возрос на 3,7%. На долю рынка аппаратных средств приходится 51,4%, программных средств — 20,2%, на рынок услуг — 28,4%. Общее количество компьютеров достигло 61,9 млн. штук (118,4% к 2009 году), 74% из них подключено к сети Интернет. Количество пользователей сети Интернет составило 47 человек на 100 человек населения.

Восстановление инвестиционной активности.

Настораживает экспертов новая методика расчета Росстатом индексов промышленного производства, при которой был увеличен вес добывающих отраслей.

Что же касается преодоления последствий кризиса, то оно еще не закончено. Индекс интенсивности производства составляет 98,2% от уровня «докризисного» января 2008 года, уровень которого не достигнут по 9 из 20 видов экономической деятельности. Среди «отстающих» отраслей — производство машин и оборудования (снижение на 20,9% от докризисного уровня), производство автомобилей и прицепов (снижение на 19,1%), обработка древесины и производство изделий из дерева (снижение на 16,6%), целлюлозно-бумажное производство и издательская и полиграфическая деятельность (снижение на 15%).

В целом в половине отраслей промышленности уровень на 12% ниже докризисного. Превышен докризисный уровень по добыче нефти и газа, производству кокса и нефтепродуктов, производству пищевых продуктов, химическому производству, производству и распределению электроэнергии и др. В целом, чем сильнее упало производство в отрасли в разгар кризиса, тем быстрее оно восстанавливалось.

Специалисты Центра развития при Высшей школе экономики указывают, что рост экономики в 4 квартале в размере 4,8% к 3-му кварталу необычен даже для предкризисных лет, когда максимальный квартальный прирост составлял не более 2,9%. Также показательно, что из роста ВВП на 4% в 2010 году 3,8% по данным экспертов центра приходятся на рост запасов.

Изменения в экономике привели к значительному улучшению финансового состояния предприятий. За январь-ноябрь 2010 года их суммарный результат составил 5543,5 млрд. руб., что на 49,6% выше показателя за соответствующий период 2009 года. Доля убыточных предприятий снизилась до 29,7% против максимума на уровне 38,8%, который был в марте 2009 года.

Кредиторская задолженность за январь-ноябрь 2010 года увеличилась на 18,0% по сравнению с аналогичным периодом 2009 года, и составила 17,5 трлн. рублей, что говорит о восстановлении хозяйственной активности предприятий. Наблюдалось сокращение просроченной задолженности предприятий, что говорит об улучшении их финансового состояния. Просроченная задолженность в 2010 году была ниже уровня 2009 года на 7,2%.

Заметно увеличение финансового результата предприятий в сравнении с аналогичным периодом 2009 года: за период январь-ноябрь 2010 года в добыче полезных ископаемых он составил 1241,9 млрд. руб. (+52,1%), в обрабатывающих производствах — 1447,2 млрд. рублей (+49,8%), в производстве и распределении электроэнергии, газа и воды резкий — 310, 3 млрд. руб. (+45,6%).

Коэффициент автономии (доля собственных средств в суммарной стоимости активов) за 3-й квартал 2010 года составил 46,0% (в 2009 году — 44,1%, в 2005-2006 годах — 49-57%).

Лучше всего финансовая ситуация у предприятий, занятых в электроэнергетике (57,2%) и в отраслях, занятых добычей топливно-энергетических полезных ископаемых (55,0%).

По обрабатывающим производствам этот показатель составляет 39,3%. Наиболее зависимы от внешнего финансирования строительство (14%), обработка древесины и производство изделий из дерева (18,5%), производство транспортных средств и оборудования (21,6%).

1. Росстат, расчеты Центра развития.

2. Фролова Т.А. Микроэкономика: конспект лекций. Таганрог: ТРТУ, 2006.

3. <http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance/>

4. http://www.economy.gov.ru/minec/activity/sections/macro/

- http://www.economy.gov.ru/minec/activity/sections/landRelations/

6. http://www.economy.gov.ru/minec/activity/sections/investmentpolicy/index

- Антикризисный рецепт от Владимира Путина. Выступление в Давосе РИА «Новости» 29 января 2009.

- Производство попало под обвал. Независимая газета (26 января 2009)

- Программа «500 пунктов» выполнена. Коммерсантъ (24 января 2009)